Книга учета доходов и расходов для УСН в 2020 и 2021 году

Автор статьи — Аналитик в Контур.Бухгалтерии

Контур.Бухгалтерия — облачная бухгалтерия для бизнеса!

Быстрое заведение первички, автоматический расчет налогов, отправка отчетности онлайн, электронный документооборот, бесплатные обновления и техподдержка.

Книга учета доходов и расходов — это особый реестр, куда налогоплательщики, применяющие упрощенную систему налогообложения (УСН), заносят хозяйственные операции для последующего расчета налоговой базы по налогу УСН.

Зачем нужно вести и нужно ли сдавать КУДиР

Книга учета доходов и расходов — это особый реестр, куда налогоплательщики, применяющие упрощенную систему налогообложения (УСН), заносят хозяйственные операции для последующего расчета налоговой базы по налогу УСН. Обязанность вести книгу учета доходов и расходов или КУДиР, как ее часто называют бухгалтеры, установлена статьей 346.24 НК РФ. Она есть и у организаций, и у предпринимателей.

Ошибки или отказ от ведения КУДиР, может привести к штрафам от 10 000 до 30 000 рублей. А если нарушения приведут к занижению налогооблагаемой базы — штраф в 20% суммы неуплаченного налога, но не меньше 40 000 рублей. Это закреплено в статье 120 НК РФ.

При этом обязанности сдавать КУДиР в налоговую нет. Если налоговики потребуют предоставить Книгу учета доходов и расходов в ходе выездной проверки, тогда вы обязаны предоставить Книгу в бумажном варианте, сшитую, пронумерованную и подписанную (ст. 89, 93 НК РФ). Также КУДиР может понадобиться, чтобы показать расходование средств целевого финансирования, или показать ПФР доходы для определения ставки страховых взносов ИП, или в банке для кредита.

В какой форме вести КУДиР и когда ее создать

Новую книгу нужно открывать на каждый налоговый период — календарный год. Если организация создана в течение года, книга открывается со дня создания и до конца года. Вести ее можно в бумажном и электронном виде. От выбора формата зависит порядок оформления:

- В бумажной книге до начала записей нужно заполнить титульный лист, сшить и пронумеровать страницы, указать количество страниц на последней странице, заверить КУДиР подписью и печатью (при наличии);

- Электронную книгу в конце налогового периода нужно распечатать, сшить, пронумеровать страницы и указать их количество, заверить подписью и печатью (при наличии).

Выбранный способ ведения книги можно установить приказом руководителя или закрепить в учетной политике. Многие бухгалтерские программы и веб-сервисы (такие как Контур.Бухгалтерия или Эльба) с разной степенью простоты позволяют вести книгу в электронном виде. В конце года или если налоговая потребует, можно распечатать.

КУДиР оформляется в одном экземпляре. При наличии обособленных подразделений, книгу формирует головной офис. Данные подразделений в ней отдельно выделять не нужно (ст. 346.24 НК РФ).

Как заполнять Книгу учета доходов и расходов (КУДиР)

Форма и порядок заполнения книги утверждены приказом Минфина РФ от 22.10.2012 № 135Н. КУДиР состоит из титульного листа и 5 разделов. Форма книги одинакова и для организаций, и для предпринимателей на УСН. От объекта налогообложения она тоже не зависит — меняется только порядок заполнения.

Форма и порядок заполнения книги утверждены приказом Минфина РФ от 22.10.2012 № 135Н. КУДиР состоит из титульного листа и 5 разделов. Форма книги одинакова и для организаций, и для предпринимателей на УСН. От объекта налогообложения она тоже не зависит — меняется только порядок заполнения.

Налогоплательщики, применяющие УСН с объектом «доходы» заполняют 1, 4 и 5 разделы. При этом в первом разделе надо заполнить только графу с доходами.

Налогоплательщики с объектом «доходы за вычетом расходов» заполняют 1 и 3 разделы. А если есть основные средства (ОС), то и 2 раздел Книги. Дополнительно понадобится справка к разделу 1.

Общие правила заполнения

Отражайте в книги хозоперации отчетных и налогового периодов. Все записи вносите в хронологическом порядке на основании первичных документов. Регистрируйте в ней документы о получении или перечислении оплаты, а также подтверждения расходов (платежные поручения, чеки, акты, накладные и пр.) Все показатели указывайте в рублях и копейках.

Раздел 1 «Доходы и расходы»

УСН 6% — в первый раздел нужно вносить только деньги, которые поступают на расчетный счет или в кассу организации. Тут же надо указать дату и номер первичного документа: платежного поручения, приходного кассового ордера или выписки кредитной организации. Блок «расходы» для упрощенцев с объектом «доходы» обычно не актуален. В него нужно заносить только:

- расходы, осуществленные за счет субсидий;

- расходы, предусмотренные условиями получения выплат на содействие самозанятости безработных и стимулирование создания безработными гражданами новых рабочих мест.

Это связано с тем, что полученное финансирование можно признать в доходах только по мере расходования. В остальных случаях заполнять графу 5 не обязательно, но и не запрещено. Некоторые доходники делают это, чтобы не терять контроль за расходами.

УСН 15% — первый раздел заполняйте полностью. Указывайте только те доходы и расходы, которые включаются в налоговую базу по налогу УСН. Прочие доходы и расходы указывать не нужно. Финансовые затраты, которые не связаны с получением прибыли, в Книгу не включайте.

Как правильно отражать доходы и расходы в разделе 1 подробно описано в статье 346.17 НК РФ. Там же прописан порядок признания доходов и расходов. Согласно нему и нужно заводить в Книгу доходы и расходы.

Также заполняется справка к разделу 1, где и производится расчет налога. Ее надо составить после подсчета итоговой суммы доходов и расходов, то есть по итогам года.

В Контур.Бухгалтерию нужно только вносить доходы и расходы — а сервис сам сформирует КУДиР по всем правилам.

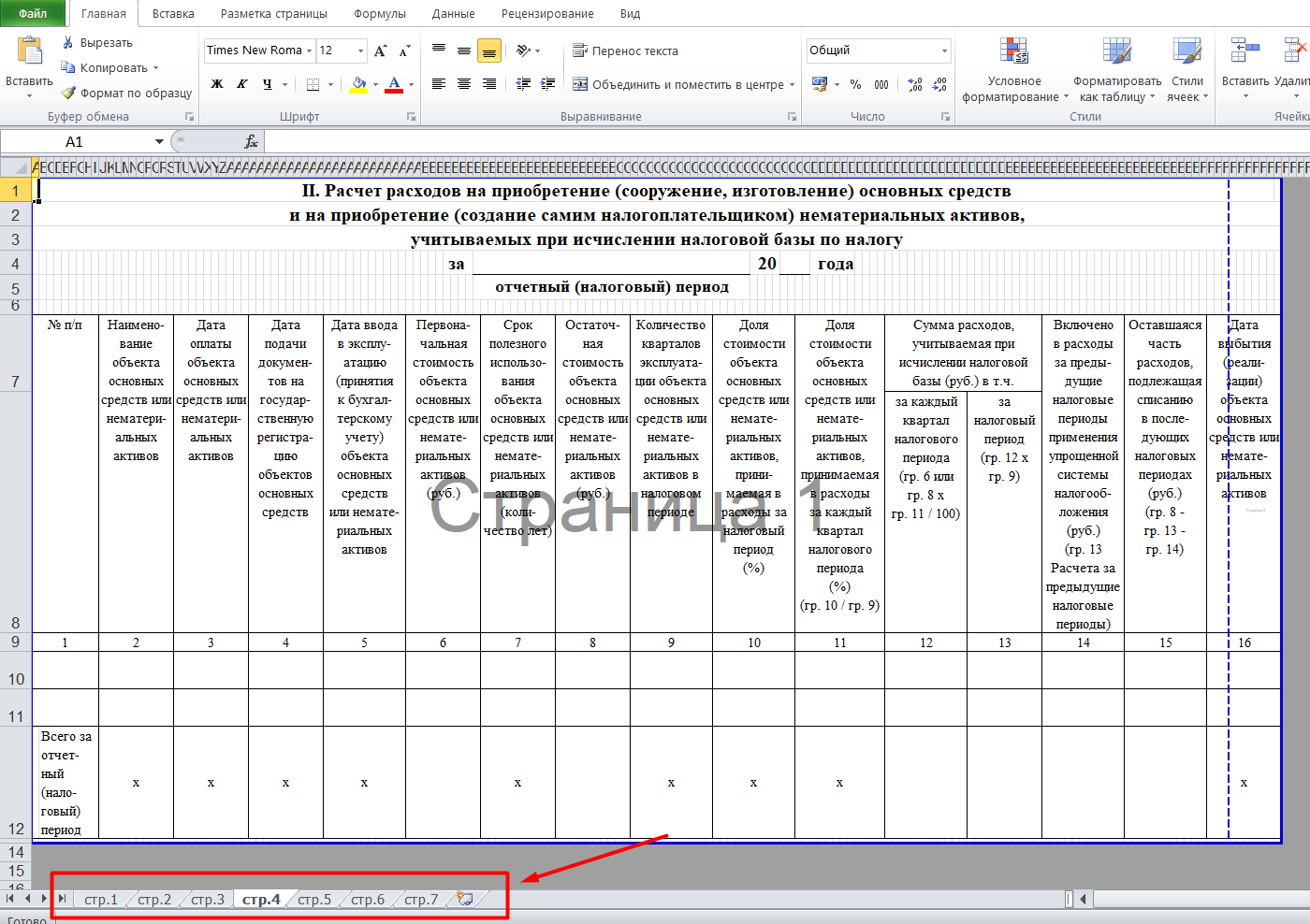

Раздел 2 «Расчет расходов на приобретение основных средств и нематериальных активов»

Упрощенцы с объектом налогообложения «доходы за вычетом расходов» заполняют второй раздел КУДиР, где отражается полная информация об основных средствах: дата приобретения, дата ввода в эксплуатацию, срок полезного использования, остаточная стоимость и другие параметры для расчёта налоговой базы. Сюда можно внести только расходы, подтвержденные документами, которые направлены на покупку (создание) ОС и НМА или на достройку, дооборудование, реконструкцию, модернизацию, перевооружение.

Почему так сложно? Стоимость основного средства списывается в расходы равными частями в течение года. Но должны быть выполнены условия, которые и описаны в разделе 2. Основное средство списывается в расходы на последнее число квартала.

Раздел 3 «Расчет суммы убытка, уменьшающей налоговую базу»

Этот раздел заполняют только организации и ИП на УСН 15% в том случае, когда в прошедших годах были убытки, которые можно перенести на следующие налоговые периоды в течение 10 лет.

Указываются суммы убытка за предыдущие годы, если есть. Потом эти данные включаются в справку к разделу 1. Если вы получили убыток в 2020 году, укажите его в Справке к Разделу 1. Третий раздел будет необходимо заполнить только в 2021 году. Если в прошлых периодах убытка не было, раздел можно не заполнять.

Раздел 4 «Расходы, предусмотренные пунктом 3.1 статьи 346.21 НК РФ, уменьшающие сумму налога»

Этот раздел для упрощенцев на «доходах». В нем указывается информация о выплатах страховых взносов за работников и больничных пособий, на которые можно потенциально уменьшить налог УСН с объектом «доходы». ИП в этом разделе указывает и взносы, которые платит за себя.

Раздел 5 «Сумма торгового сбора, уменьшающая сумму налога»

Этот раздел для упрощенцев на «доходах». Его ввели с января 2018 года. Указывайте в нем суммы торгового сбора или его части, в день уплаты. Сумма сбора вносится на основании официального документа из налоговой, в котором указано, что предприниматель обязан его уплачивать.

Заполнять раздел надо всем, а не только плательщикам торгового сбора. Если в вашем регионе сбор не введен, укажите в пятом разделе отчетный год, а в показателях проставьте прочерки. Так вы защититесь от претензий инспекторов, ведь по сути без раздела 5 регистр будет не полным.

А теперь подробнее о практике ведения КУДиР.

Как отражать доходы в КУДиР

В общем правиле доходы отражаются кассовым методом: на дату поступления на расчетный счет, в кассу или иным способом.

Для денег все понятно: есть дата платежного поручения или приходного кассового ордера и сумма. Но если доход поступил в виде имущества: компьютера, например?

Как учесть натуральный доход в КУДиР

Натуральный доход в виде имущества, материалов и прочего учитывается по рыночной стоимости. Как ее определять, можно посмотреть в статье 40 НК РФ. Отражать поступление нужно в деньгах на дату передачи имущества. Подтверждающим документом станет накладная или акт на передачу.

Пример отражения натурального дохода в КУДиР:

Доходы и расходы

Регистрация

Сумма

Дата и номер первичного документа

Доходы, учитываемые при исчислении налоговой базы

Расходы, учитываемые при исчислении налоговой базы

Как вести книгу учёта доходов и расходов

Если вы применяете упрощённую или патентную систему налогообложения, заведите специальную книгу (КУДиР) для записи доходов и расходов бизнеса. Это обязательный документ, который налоговая может запросить при проверке.

Как оформлять КУДиР

Каждый год начинается с оформления новой КУДиР. Записи в книгу можно вносить вручную или заполнять её на компьютере и распечатывать по итогам каждого квартала. В конце года книгу нужно прошить и пронумеровать, на последнем листе указать количество страниц, поставить подпись и печать при её наличии. Заверять книгу в налоговой не требуется. Храните заполненную книгу в течение 4 лет и при получении требования предоставляйте налоговикам.

Правила отражения доходов и расходов в КУДиР при УСН

В КУДиР нужно записывать лишь те доходы и расходы, которые учитываются при расчёте налога УСН. Причём расходы в книгу нужно включать только в том случае, если вы на УСН «Доходы минус расходы». А на УСН «Доходы» достаточно отражать в книге доходы и уплаченные за ИП и сотрудников страховые взносы.

Учитывать нужно доходы от продажи товаров, работ или услуг, а также некоторые внереализационные доходы. Запись в КУДиР делайте в день получения оплаты от клиента. В специальной статье вы найдете подробности об учёте доходов в налоге УСН.

С расходами сложнее. Во-первых, учитывать можно только расходы из статьи 346.16 Налогового кодекса. Во-вторых, это нужно делать в последнюю из дат:

- дата полной оплаты контрагенту;

- дата получения от контрагента оплаченных товаров, работ или услуг;

- дата передачи товара конечному покупателю (если вы покупаете товар для последующей перепродажи).

Каждая запись в КУДиР подтверждается первичными документами. Это могут быть платёжные поручения, бланки строгой отчётности, товарные или кассовые чеки, акты, накладные и другие.

Правила отражения доходов в КУДиР на патенте

В книгу учёта доходов на патенте нужно записывать только доходы от «патентной» деятельности. Учитываются они по тем же правилам, что и доходы на УСН — в день получения оплаты от клиента. Расходы в книгу на патенте включать не нужно.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Как наказывают за нарушение правил ведения КУДиР

К ведению КУДиР нужно подходить ответственно. За отсутствие книги или недостоверную информацию о доходах и расходах могут оштрафовать.

По требованию налоговой КУДиР нужно предоставить в течение 10 дней. Если этого не сделать, могут оштрафовать на 200 рублей за каждую непредоставленную книгу.

Если налоговики при проверке найдут хотя бы два случая неправильного отражения доходов и расходов в КУДиР, грозит штраф от 10 000 до 30 000 рублей. А если это привело к занижению налога, штраф составит 20% от неуплаченной суммы, но не меньше 40 000 рублей.

Статья актуальна на 04.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Книга учета доходов и расходов при УСН: кому нужна, как заполнять, ответственность за нарушения налогового законодательства

Книга доходов и расходов (КУДиР)- ключевой бухгалтерский документ налогового учета на упрощенке. На его основании рассчитывается налогооблагаемая база, а за отсутствие или неверное заполнение предусмотрены серьезные штрафные санкции. Сегодня расскажем, как правильно вести и заполнять документ, чтобы не переплатить и избежать проблем.

Что такое книга учета доходов и расходов

Предоставление налоговой отчетности в Российской Федерации носит декларативный характер. Если сильно упростить, это выглядит так: предприниматель показывает свои доходы, самостоятельно считает налогооблагаемую базу и вносит сведения в налоговую декларацию. Документ сдается в ФНС по окончанию каждого отчетного периода, после чего в бюджет уплачивается сумма налога. Сведения принимаются “как есть”, то есть на веру, но лишь до очередной проверки.

При упрощенке, которая наиболее популярна у большинства розничных продавцов, сведения в декларацию вносятся из другого документа — книги учета доходов и расходов (далее — Книга). Она ведется на протяжении всего года. Получается, что КУДиР — основной учетный документ, отражающий финансовую деятельность индивидуального предпринимателя или юридического лица.

Итак, КУДиР — то бухгалтерский документ, который должны вести все предприниматели на упрощенке для учета полученных доходов и фиксации расходов.

Нужно ли предоставлять книгу в Федеральную налоговую службу

В стандартных ситуациях (подача деклараций, камеральные и иные проверки) показывать книгу учета доходов и расходов не требуется. Иными словами, никто не спросит документ вместе с налоговой декларацией чтобы убедиться, а правильно ли вы перенесли данные в отчетные документы. Но это не значит, что вести КУДиР — это право, а не обязанность предпринимателя. То, что ИП и ООО на упрощенке должны иметь этот документ, закреплено в статье 346.24 Налогового Кодекса РФ. Налоговики могут запросить Книгу при проведении выездных проверок и иных контрольных мероприятий. Если окажется, что документ не ведется или ведется неправильно, последуют штрафные санкции.

Образец заполнения КУДиР

Штрафы за нарушение законодательства в части ведения книги доходов и расходов

Штрафные санкции зависят от тяжести нарушения и тех последствий, которые повели за собой отсутствие или неправильное заполнение книги доходов и расходов. Вариантов несколько:

- индивидуальный предприниматель или юридическое лицо не предоставили КУДиР по требованию налоговых органов. За такое нарушение предусмотрено предупреждение или минимальный штраф — 200 рублей. Это в том случае, если документ, впоследствии, “нашелся” и был показан налоговикам;

- Книги учета доходов и расходов не оказалось при проведении выездной проверки, о которой предприниматель был извещен заранее (в установленном порядке, с уведомлением). Здесь сумма куда серьезнее — придется заплатить в казну 10 тысяч рублей;

- в случае, когда книга не велась более одного года, наказание составит до 30 тысяч рублей;

- если контролирующим органам удалось доказать, что сведения, отраженные в Книге, помогли незаконно занизить налогооблагаемую базу, предприниматель должен будет оплатить штраф в размере 20 процентов от неоплаченной суммы налога, но не менее 40 тысяч рублей.

Как вести книгу учета доходов и расходов

Порядок заполнения документа подробно описан и утвержден приказом Минфина РФ от 30 декабря 2005 года № 135н, а в приказе № 167н приведена форма документа.

Общие требования ведения КУДиР согласно приказу Министерства Финансов № 135н следующие:

- организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения (далее — налогоплательщики), ведут Книгу учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, в которой в хронологической последовательности на основе первичных документов позиционным способом отражают все хозяйственные операции за отчетный (налоговый) период;

- налогоплательщики должны обеспечивать полноту, непрерывность и достоверность учета показателей своей деятельности, необходимых для исчисления налоговой базы и суммы налога;

- ведение Книги учета доходов и расходов осуществляется на русском языке. Первичные учетные документы, составленные на иностранном языке или языках народов Российской Федерации, должны иметь построчный перевод на русский язык;

- Книга учета доходов и расходов может вестись как на бумажных носителях, так и в электронном виде. При ведении Книги учета доходов и расходов в электронном виде налогоплательщики обязаны по окончании отчетного (налогового) периода вывести ее на бумажные носители. На каждый очередной налоговый период открывается новая Книга учета доходов и расходов;

- Книга учета доходов и расходов должна быть прошнурована и пронумерована. На последней странице пронумерованной и прошнурованной налогоплательщиком Книги учета доходов и расходов указывается количество содержащихся в ней страниц, которое подтверждается подписью руководителя организации (индивидуального предпринимателя) и скрепляется печатью организации (индивидуального предпринимателя) (при наличии печати). На последней странице пронумерованной и прошнурованной налогоплательщиком Книги учета доходов и расходов, которая велась в электронном виде и выведена по окончании налогового периода на бумажные носители, указывается количество содержащихся в ней страниц, которое подтверждается подписью руководителя организации (индивидуального предпринимателя) и скрепляется печатью организации (индивидуального предпринимателя) (при наличии печати);

- исправление ошибок в Книге учета доходов и расходов должно быть обосновано и подтверждено подписью руководителя организации (индивидуального предпринимателя) с указанием даты исправления и печатью организации (индивидуального предпринимателя) (при наличии печати).

Готовая форма документа

Книга учета доходов и расходов заводится на каждый календарный год, он и будет считаться налоговым периодом. Документы за предыдущие годы должны храниться в архиве ИП или ООО в течение 4 лет, как и другие бумаги годовой формы отчетности. Если предприниматель не ведет хозяйственную деятельность в течение указанных периодов, он все равно обязан заполнять КУДиР с нулевыми показателями, а в конце отчетного периода сдавать нулевую декларацию.

Как заполнять графу “Доходы и расходы”:

- в графе 1 указывается порядковый номер регистрируемой операции (нумерация сквозная);

- в графе 2 указывается дата и номер первичного документа, на основании которого осуществлена регистрируемая операция;

- в графе 3 указывается содержание регистрируемой операции;

- в графе 4 налогоплательщик отражает доходы от реализации, определяемые в соответствии со статьей 249 Налогового кодекса Российской Федерации и внереализационные доходы, определяемые в соответствии со статьей 250 Кодекса. В данной графе налогоплательщиком не учитываются доходы, предусмотренные статьей 251 Кодекса, а также доходы в виде полученных дивидендов, если налогообложение их произведено налоговым агентом в соответствии с положениями статей 214 и 275 Кодекса;

- в графе 5 налогоплательщик отражает расходы, указанные в статье 346.16 Кодекса;

- графа 5 заполняется налогоплательщиком, выбравшим в качестве объекта налогообложения «доходы, уменьшенные на величину расходов».

На какие расходы можно уменьшить налогооблагаемую базу при форме налогообложения УСН “Доходы минус расходы”

Если коротко — на все, что связаны с получением прибыли. Например, вы заказали рекламную вывеску магазина в специализированном агентстве. В том случае необходимо отразить расходы на ее изготовление в Книге и уменьшить платеж. А вот если вы покупаете воду или туалетные принадлежность в офис, уменьшить на эти затраты налогооблагаемую базу не выйдет. Такие затраты не связаны с получением прибыли. Об этом свидетельствует судебная практика.

Более подробно об исчислении налогооблагаемой базы в части сумм, на которые она может быть уменьшена, говорится в пункте первом статьи 346.16 Налогового Кодекса РФ. Перечислим основные пункты, которые могут быть интересны предпринимателям на упрощенке. Итак, уменьшить сумму налога можно на:

- расходы на приобретение, сооружение и изготовление основных средств, а также на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств;

- расходы на ремонт основных средств (в том числе арендованных);

- арендные (в том числе лизинговые) платежи за арендуемое (в том числе принятое в лизинг) имущество;

- расходы на оплату труда, выплату пособий по временной нетрудоспособности в соответствии с законодательством Российской Федерации;

- расходы на все виды обязательного страхования работников, имущества и ответственности, включая страховые взносы на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, производимые в соответствии с законодательством Российской Федерации;

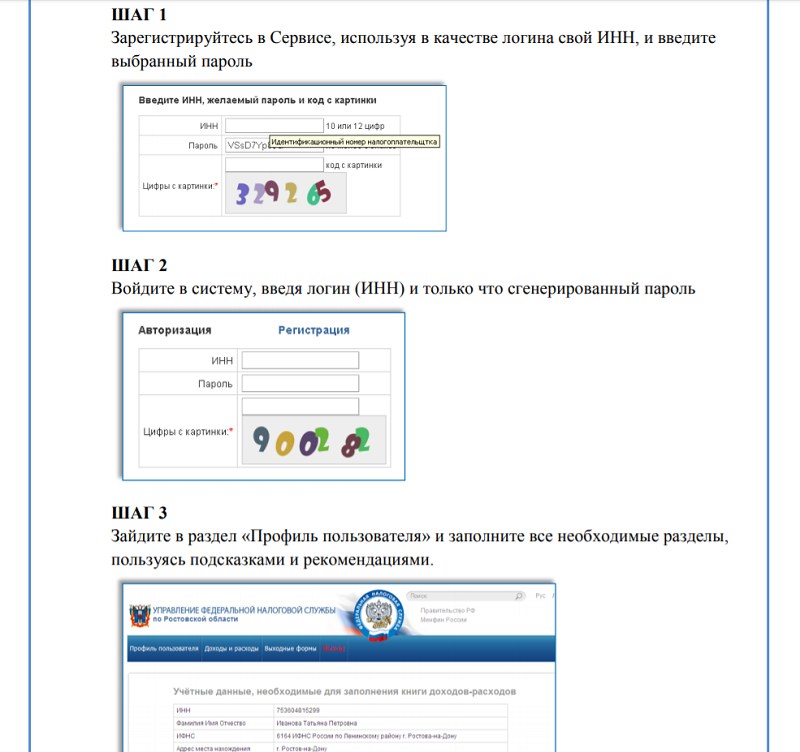

Как начать пользоваться электронным сервисом “Книга учета доходов и расходов”

- проценты, уплачиваемые за предоставление в пользование денежных средств (кредитов, займов), а также расходы, связанные с оплатой услуг, оказываемых кредитными организациями, в том числе связанные с продажей иностранной валюты при взыскании налога, сбора, пеней и штрафа за счет имущества налогоплательщика;

- расходы на почтовые, телефонные, телеграфные и другие подобные услуги, расходы на оплату услуг связи;

- расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации;

- расходы на обслуживание контрольно-кассовой техники;

- расходы на обеспечение пожарной безопасности налогоплательщика в соответствии с законодательством Российской Федерации, расходы на услуги по охране имущества, обслуживанию охранно-пожарной сигнализации, расходы на приобретение услуг пожарной охраны и иных услуг охранной деятельности;

- затраты на канцтовары;

- расходы на рекламу и продвижение;

- расходы на дезинфекцию помещений и приобретение приборов, лабораторного оборудования, спецодежды и других средств индивидуальной и коллективной защиты для выполнения санитарно-эпидемиологических и гигиенических требований органов государственной власти и органов местного самоуправления, их должностных лиц в связи с распространением новой коронавирусной инфекции.

Заключение

Сложно? Пожалуй, да. Если представить себе среднестатистического ИП без сотрудников, едва ли у него хватить времени на заполнение Книги, изучение тонкостей и нюансов. На помощь придут современные сервисы, где документ можно заполнить в онлайн-режиме. Со своей стороны можем порекомендовать площадку, разработанную Федеральной Налоговой Службой. С ее помощью можно вести книгу учета доходов и расходов, а потом подавать декларации. Главное — не пускать дело на самотек, чтобы избежать наказаний и штрафов.

У нас есть готовое решение и оборудование для онлайн-кассы

Испытайте все возможности платформы ЕКАМ бесплатно

Как вести книгу доходов и расходов при УСН (образец)?

- Ведение книги доходов и расходов при УСН: правила и ответственность

- Как вести книгу доходов и расходов ИП

- Как вести книгу учета доходов и расходов в электронном формате

- Как заполнить разделы книги учета доходов и расходов

- Как проверить книгу доходов и расходов в 1С

- Книга учета доходов и расходов: пример заполнения в особых ситуациях

- Итоги

Ведение книги доходов и расходов при УСН: правила и ответственность

В соответствии со ст. 346.24 НК РФ все налогоплательщики, избравшие УСНО, должны вести учет полученных доходов и понесенных затрат с целью определения объекта обложения налогом. Для этой цели ежегодно заводится налоговый регистр: книга доходов и расходов.

Форма этого регистра и правила (порядок) его заполнения утверждены приказом Минфина России от 22.10.2012 № 135н (далее — Порядок, приказ № 135н).

Вестись книга может каким угодно способом (заполняться вручную или на компьютере), но в любом случае ее итоговый экземпляр должен существовать в бумажном виде, иметь пронумерованные листы и быть заверенным подписью руководителя юрлица или ИП и печатью (если она есть).

Книгу не требуется сдавать в ИФНС вместе с налоговой декларацией, но при проведении проверки она должна быть представлена проверяющим в 10-дневный срок (п. 3 ст. 93 НК РФ).

Если книга не ведется либо при ее заполнении допущены существенные нарушения, которые привели к занижению объекта налогообложения, налогоплательщику-нарушителю грозит штраф. Максимальный размер штрафа — 20% от суммы не поступившего в казну единого УСН-налога, минимальный — 40 000 руб. (п. 3 ст. 120 НК РФ).

Если нарушение порядка ведения налогового учета не привело к занижению налога, штраф для налогоплательщика составит от 10 000 до 30 000 рублей (пп. 2 и 3 ст. 120 НК РФ). Непредставление книги по требованию проверяющих обернется штрафом в размере 200 руб. (ст. 126 НК РФ) плюс 300–500 руб. (ст. 15.6 КоАП) в виде административного взыскания на руководителя юридического лица.

Подробнее об ответственности за совершенные налоговые правонарушения читайте в статье «Ответственность за налоговые правонарушения: основания и размер санкций».

Как вести книгу доходов и расходов ИП

Порядок ведения книги доходов и расходов для индивидуальных предпринимателей ничем не отличается от общих правил.

Предприниматели не указывают в графе 4 раздела I книги доходы, которые облагаются НДФЛ. Об этом прямо говорится в п. 2.4 Порядка, утвержденного приказом № 135н.

В разделе IV ИП на УСН 6% без наемных работников отражают перечисленные ими за себя страховые взносы. Те, кто производит выплаты другим физическим лицам, в этой графе отражают как взносы, перечисленные за себя в фиксированном размере, так и аналогичные платежи, уплаченные за сотрудников.

Как вести книгу учета доходов и расходов в электронном формате

На большинстве официальных порталов с нормативными документами предлагается скачать файл в формате MS Excel для ведения регистра в электронном виде. При его загрузке открывается электронный документ в виде форматированного приложения к приказу № 135н.

В связи с тем, что порядок ведения книги в электронном и бумажном форматах одинаков, особых сложностей с ее оформлением на компьютере возникнуть не должно. В случае если ошибка, допущенная при регистрировании операции, была обнаружена до вывода книги на бумажный носитель, ее легко исправить. Если же ошибка была обнаружена, когда регистр был распечатан, исправление производится на основании п. 1.6 Порядка (заверяется подписью руководителя и печатью (при ее наличии) с проставлением даты внесения корректировки).

Регистр, который в течение года велся в электронном формате, должен быть распечатан по завершении налогового периода. Листы его нумеруются, сшиваются и скрепляются подписью руководителя — юридического лица или ИП и печатью (при ее наличии).

Отправка книги в ИФНС в электронном формате с цифровой подписью указанным Порядком не предусмотрена.

Можно ли в течение года изменить способ ведения КУДиР (с электронной на бумажную или наоборот)? На этот вопрос ответил Минфин РФ. Получите пробный онлайн доступ к К+ бесплатно и переходите к разъяснениям чиновников.

Как заполнить разделы книги учета доходов и расходов

Каждая хозяйственная операция, совершаемая налогоплательщиком на УСН в налоговом периоде, которая оказывает влияние на формирование налогооблагаемой базы, должна регистрироваться в книге. Записи производятся в хронологическом порядке. По итогам каждого квартала и в конце года подбиваются итоги.

Подробный комментарий по заполнению книги учета доходов и расходов, включая образцы заполнения, привели эксперты КонсультантПлюс. Получите пробный онлайн доступ к К+ бесплатно и переходите к рекомендациям.

В графе 4 раздела I отражаются доходы, перечень которых содержится в ст. 249–250 НК РФ. Соответственно, сюда не заносятся операции, перечисленные в ст. 251 НК РФ, а также те, которые облагаются налогом на прибыль у юридических лиц или НДФЛ у ИП. Доходы, полученные в натуральной форме, отражаются по рыночной цене поступившего имущества.

Налогоплательщики, избравшие объект учета «доходы минус расходы», вносят в графу 5 этого же раздела свои затраты (их перечень указан в ст. 346.16 НК РФ). «Упрощенцы», уплачивающие налог от объекта «доходы», указывают в этой графе свои расходы, произведенные в рамках реализации бюджетных программ по безработице, а также затраты, которые были произведены из субсидированных на развитие предпринимательства средств.

Раздел II, касающийся основных средств, заполняют упрощенцы, избравшие объектом налогообложения «доходы минус расходы». Раздел III также оформляют налогоплательщики, работающие с объектом «доходы минус расходы», если у них по итогам предшествующих лет есть убытки, которые можно учесть, рассчитывая налог за текущий год.

Раздел IV заполняется налогоплательщиками, которые рассчитывают единый налог от объекта «доходы». Здесь регистрируются все уплаченные страховые взносы, которые оказывают влияние на снижение суммы начисленного налога.

С 2018 года книга доходов и расходов дополнена еще разделом V, в котором налогоплательщики, избравшие объектом налогообложения «доходы», отражают уплаченные суммы торгового сбора, которые влияют на размер налога, подлежащего уплате в бюджет.

Подробнее о различиях в порядке заполнения книги в зависимости от выбранного объекта налогообложения читайте в материале «Порядок заполнения КУДиР при УСН доходы минус расходы».

Скачать актуальный в 2020-2021 годах бланк книги расходов и доходов можно на нашем сайте.

Если вы используете объект налогообложения «доходы», то образец КУДиР за 2020 год смотрите в КонсультантПлюс. Если у вас «доходы минус расходы», то образец за 2020 год — по этой ссылке. Это бесплатно.

А если вам требуется прежний вариант регистра (за 2013-2017 годы), то это он:

Как проверить книгу доходов и расходов в 1С

Возможность проверить правильность ведения книги доходов и расходов есть в программе «1С: Бухгалтерия». Для этого предусмотрена специальная функция «Помощник заполнения книги». С ее помощью бухгалтер может запускать регламентные операции и анализировать полученные результаты.

При загрузке встроенного в программу специального сервиса можно просмотреть все принимаемые и непринимаемые расходы. Самой распространенной ошибкой является «неподтягивание» программой документов, подтверждающих оплату понесенных расходов. А в случае отсутствия оплаты расходы не могут быть приняты к учету (ст. 346.17 НК РФ). Исправить ошибку можно путем группового перепроведения всех документов за налоговый период.

Обо всех нюансах использования этой бухгалтерской программы упрощенцами читайте в статье «Использование ”1С Бухгалтерия“ при УСН».

Книга учета доходов и расходов: пример заполнения в особых ситуациях

Пример заполнения книги учета доходов и расходов поможет избежать ошибок в ее оформлении. Это особенно актуально в ситуациях, когда возникает какая-либо нестандартная операция.

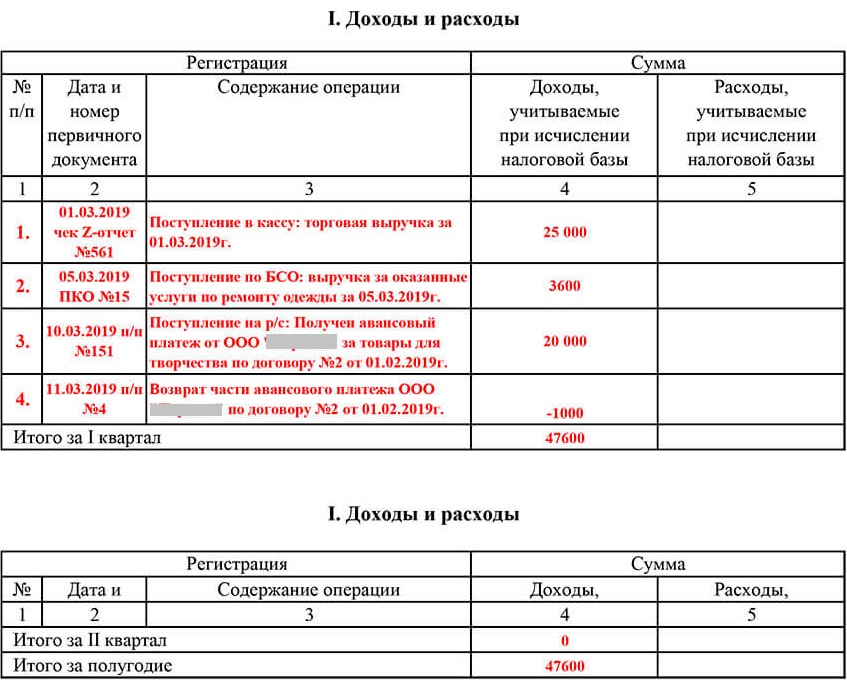

Налогоплательщик на УСН перечислил предоплату поставщику, но тот не отгрузил ему товар, и в конце концов вернул предоплату. В этой ситуации запись в графе 5 не может быть сделана при перечислении аванса, поскольку такой вид расходов не указан в ст. 346.16 НК РФ. А значит, возвращенный аванс не показывается и в графе 4 «Доходы». Об этом говорится и в письме Минфина России от 12.12.2008 № 03-11-04/2/195.

Если налогоплательщик получает предоплату, эта сумма отражается в доходах, поскольку упрощенцы обязаны применять кассовый метод. А вот при возврате аванса необходимо сторнировать запись, сделанную ранее на сумму возвращенного покупателю аванса.

Образец заполнения книги доходов и расходов за 2019-2020 годы можно найти на нашем сайте.

А это образец заполнения книги доходов и расходов за периоды до 2018 года:

Итоги

Не пренебрегайте заполнением книги доходов и расходов, ведь заполнить этот регистр несложно, а последствия его отсутствия могут быть достаточно ощутимы. Скачайте бланки и образцы из нашей статьи и проверяйте себя при заполнении.

Как вести книгу доходов и расходов при УСН

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обязан ли ИП, уплачивающий налог в связи с применением УСН по налоговой ставке 6%, вести книгу учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих УСН? Нужно ли заверять книгу учета доходов и расходов в налоговом органе? Обязан ли ИП самостоятельно представлять в налоговый орган книгу учета доходов и расходов?

Рассмотрев вопрос, мы пришли к следующему выводу:

Обязанность вести книгу учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (УСН), распространяется и на индивидуальных предпринимателей, уплачивающих налог в связи с применением этой системы налогообложения по налоговой ставке в размере 6% (при выборе доходов в качестве применяемого объекта налогообложения).

Книга учета доходов и расходов в налоговом органе не заверяется. Количество страниц в ней подтверждается подписью налогоплательщика. Обязанности по предоставлению Книги учета доходов и расходов в налоговый орган законодательство не предусматривает.

Обоснование вывода.

В соответствии с п. 1 ст. 346.14, п. 1 ст. 346.20 НК РФ налоговая ставка в размере 6% применяется налогоплательщиками, выбравшими в рамках применения упрощенной системы налогообложения (УСН) в качестве объекта налогообложения доходы.

На основании ст. 346.24 НК РФ налогоплательщики, применяющие УСН, обязаны вести учет доходов и расходов для целей исчисления налоговой базы по налогу в книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, форма и порядок заполнения которой утверждаются Минфином России.

Книга учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (далее — Книга учета доходов и расходов) и Порядок ее заполнения (далее — Порядок) утверждены приказом Минфина России от 22.10.2012 N 135н (далее — Приказ N 135н).

Согласно п. 1.1 Порядка организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения (далее также — налогоплательщики), ведут Книгу учета доходов и расходов, в которой в хронологической последовательности на основе первичных документов позиционным способом отражают все хозяйственные операции за отчетный (налоговый) период.

Ни НК РФ, ни упомянутый Порядок не указывают, что налогоплательщики (включая индивидуальных предпринимателей), применяющие УСН с объектом налогообложения «доходы», освобождаются от обязанности по ведению Книги учета доходов и расходов. Более того, п. 1.2 Порядка определено, что налогоплательщики должны обеспечивать полноту, непрерывность и достоверность учета показателей своей деятельности, необходимых для исчисления налоговой базы и суммы налога. В рассматриваемом случае налоговой базой является денежное выражение доходов индивидуального предпринимателя (п. 1 ст. 346.18 НК РФ). Следовательно, операции, в результате которых ИП получает доходы, должны найти отражение в Книге учета доходов и расходов. Также Порядок прямо предусматривает внесение в Книгу учета доходов и расходов ряда показателей налогоплательщиками, которые применяют УСН с объектом налогообложения «доходы» (п.п. 2.5, 5.1 Порядка). Индивидуальные предприниматели, выбравшие этот объект налогообложения, при ведении Книги учета доходов и расходов не заполняют те разделы (строки), которые предназначены для заполнения только налогоплательщиками, использующими объект налогообложения «доходы, уменьшенные на величину расходов» (п.п. 2.6, 3.1, 4.1 Порядка).

Таким образом, вести Книгу учета доходов и расходов обязаны в том числе индивидуальные предприниматели, уплачивающие налог в связи с применением УСН по налоговой ставке в размере 6%. Это следует и из разъяснений представителей контролирующих органов (смотрите материал: «Вопрос: От каких обязанностей не освобождает налогоплательщика, находящегося на общем режиме налогообложения, переход на применение УСН? (официальный сайт ФНС России, раздел «Часто задаваемые вопросы», апрель 2014 г.)»).

При этом, в отличие от аналогичной Книги учета доходов и расходов по форме, действовавшей до 01.01.2013 (утверждена приказом Минфина РФ от 31.12.2008 N 154н), Порядок не предусматривает представление Книги учета доходов и расходов по форме, утвержденной Приказом N 135н, в налоговые органы в целях заверения должностными лицами этих органов. Отсутствует такая обязанность и в НК РФ. Поэтому представлять Книгу учета доходов и расходов в налоговый орган, заверять ее подписью должностного лица и скреплять печатью налогового органа налогоплательщику не требуется. На это указывают в своих разъяснениях и представители Минфина России и налоговых органов (смотрите, например, письма Минфина России от 11.02.2013 N 03-11-11/62 и от 29.12.2012 N 03-11-09/100, материал: «Вопрос: Обязаны ли организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения заверять в налоговом органе Книгу учета доходов и расходов? (официальный сайт ФНС России, раздел «Часто задаваемые вопросы», апрель 2014 г.)»).

В соответствии с п. 1.4 Порядка Книга учета доходов и расходов может вестись как на бумажных носителях, так и в электронном виде. При ведении Книги учета доходов и расходов в электронном виде налогоплательщики обязаны по окончании отчетного (налогового) периода вывести ее на бумажные носители. На каждый очередной налоговый период (календарный год — п. 1 ст. 346.19 НК РФ) открывается новая Книга учета доходов и расходов.

Согласно п. 1.5 Порядка Книга учета доходов и расходов должна быть прошнурована и пронумерована. На последней странице пронумерованной и прошнурованной налогоплательщиком Книги учета доходов и расходов указывается количество содержащихся в ней страниц, которое подтверждается подписью руководителя организации (индивидуального предпринимателя) и скрепляется печатью организации (индивидуального предпринимателя — при ее наличии). На последней странице пронумерованной и прошнурованной налогоплательщиком Книги учета доходов и расходов, которая велась в электронном виде и выведена по окончании налогового периода на бумажные носители, указывается количество содержащихся в ней страниц, которое подтверждается подписью руководителя организации (индивидуального предпринимателя) и скрепляется печатью организации (индивидуального предпринимателя — при ее наличии).

Эксперт службы Правового консалтинга ГАРАНТ

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член МоАП Мельникова Елена