Как закрывается счет 90 по окончании месяца

Обновлено: 20 Мая 2021

- Закрытие 90 счета проводки в конце месяца

- Проводки по закрытию месяца вручную

- Закрытие 90 счета в конце года

- Закрытие 90 счета проводки в конце месяца

- Проводки по закрытию месяца вручную

- Закрытие 90 счета в конце года

Счет 90-й в Плане счетов считается одним из сложных. Активно-пассивный, с развернутым сальдо — в бухгалтерском учете он требует к себе пристального внимания при операциях закрытия в каждом оперативном периоде. Чтобы избежать типичных ошибок, не стоит пренебрегать общепринятыми лекалами двойных записей.

Закрытие 90 счета проводки в конце месяца

Закрытие счета «Продажи» — это один из этапов выведения финансового результата хозяйственной деятельности любой организации за отчетный период (месяц, квартал, год).

Главная особенность счета в том, что на конец месяца остатка по нему не будет на синтетическом уровне. В то время как на аналитических его субсчетах из месяца в месяц накапливаются переходящие остатки, входящие и исходящие сальдо, которые полностью списываются только в декабре.

Какие это субсчета? На счете «Продажи» предприятия фиксируют выручку и себестоимость выпускаемых изделий либо оказываемых услуг по своей основной хозяйственной деятельности. Для корректного бухгалтерского учета используются обязательные и используемые по усмотрению субсчета:

- 1 «Выручка»;

- 2 «Себестоимость продаж»;

- 3 «Налог на добавленную стоимость»;

- 4 «Акцизы»;

- 5 «Экспортные пошлины»;

- 7 «Коммерческие расходы» или «Расходы на продажу»;

- 8 «Управленческие расходы»;

- 9 «Прибыль/убыток от продаж».

Доходы от реализации по основной деятельности накапливаются по кредиту субсчета 1. Затраты аккумулируются по дебету субсчетов со 2 по 8.

Если представить это в виде формулы, то выглядеть она будет так:

Финансовый результат = Выручка – Себестоимость.

Положительная разница свидетельствует о доходности, минусовая — об убыточности в данный промежуток времени. По итогам месяца синтетические остатки обнуляются, так как оборот по дебетовым субсчетам должен быть равен кредитовому.

Бухгалтерская необходимость в сопоставлении оборотов по окончании месяца вызвана наличием в составе счета «Продажи» активных и пассивных аналитических субсчетов.

В зависимости от периода 90-й счет закрывается:

- ежемесячным списанием на 99-й «Прибыли и убытки» на синтетическом уровне;

- ежегодным обнулением субсчетов на аналитическом уровне;

- ежегодным проведением реформации баланса.

Таким образом, выведение показателей приобретений или потерь в конце месяца выглядит так:

- Дебет 90.9 Кредит 99 — предприятие показывает прибыль в этом периоде.

- Дебет 99 Кредит 90.9 — зафиксирован промежуточный убыток.

Проводки по закрытию месяца вручную

Месяц в бухучете закрывают в несколько этапов:

- Списывают на продажи все расходы, понесенные во время производства и реализации.

- Анализируют и высчитывают плюсовую или минусовую разницу между остатками на счете «Продажи».

- Отражают получившийся результат на счете «Прибыли и убытки».

Для начала определимся: 90-й используется для отражения продажи как обычного системного вида деятельности компании. Если совершенная реализация оказалась лишь единичной операцией, то речь идет о другом счете — 91-м.

ПРИМЕР 1

Общие проводки для закрытия месяца вручную:

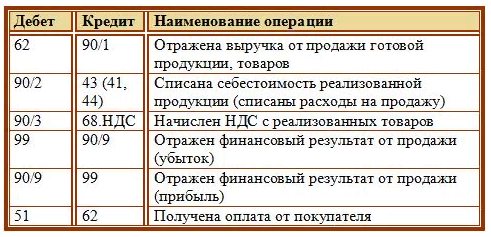

- Дт 62 Кт 90.1 — отображает заработок от продажи.

- Дт 90.2 Кт 43, 41, 44 — так списываются себестоимость реализованной продукции и товаров, расходы на продажу.

- Дт 90.3 Кт 68 — корреспонденция счетов для начисления обязательных налогов и сборов (в зависимости от принятой в компании системы налогообложения, это может быть и НДС, и НП, и УСН, и ЕНВД).

- Дт 99 Кт 90.9 — предприятие сработало в ущерб.

- Дт 90.9 Кт 99 — получен дивиденд.

- Дт 51 Кт 62 — оплата от заказчиков и покупателей поступила на расчетный счет.

ПРИМЕР 2

За месяц компания оказала информационно-консультационные услуги — 1214 тыс. руб.

Была начислена зарплата сотрудникам — 712 тыс. руб., а также сумма страховых взносов — 198 тыс. руб.

В середине месяца в бухгалтерию был предоставлен авансовый отчет сотрудника о представительских расходах, которые были возмещены полностью — 32,7 тыс. руб.

При расчете налога на прибыль (НП) учтены представительские расходы из расчета 712 тыс. руб. × 4% = 28,48 тыс. руб.

На конец месяца выручка не оплачена, выплаты сотрудникам не осуществлены, страховые взносы в бюджет не перечислены.

Бухгалтер провел вручную следующие проводки:

- Дт 62 Кт 90.1 — 1 214 000 (сумма с продаж собственных услуг).

- Дт 68 Кт 77 — 242 800 (отложенное обязательство по НП от реализации: 1 214 000 × 20%).

- Дт 26 Кт 70 — 712 000 (начислена зарплата).

- Дт 09 Кт 68 — 142 400 (отложенный НП от зарплаты).

- Дт 26 Кт 69 — 198 000 (страховые взносы в соцфонды).

- Дт 09Кт 68 — 39 600 (отложенный НП от взносов).

- Дт 26 Кт 71 — 32 700 (списаны представительские расходы).

- Дт 99 Кт 68 — 6 540 (налог от представительских расходов).

- Дт 90.2 Кт 26 — 942 700 (списаны реализованные в этом месяце услуги: 712 000 + 198 000 + 32 700).

- Дт 90.9 Кт 99 — 271 300 (прибыль по итогам месяца: 1 214 000 — 942 700).

- Дт 99 Кт 68 — 54 260 (условный расход по НП: 271 300 × 20%).

- Дт 09 Кт 68 — 5 696 (отложенный налог с убытка, не признанного в этом месяце: 28 480 × 20%).

Закрытие 90 счета в конце года

По окончании двенадцати месяцев на 90-м счете и всех его субсчетах не должно быть конечного сальдо. Это нужно, чтобы в последний день уходящего года бухгалтер смог в целях отчетности произвести реформацию баланса: остатки 99 счета перенести на счет 84 «Нераспределенная прибыль/непокрытый убыток».

Бухгалтерский год закрываем в два этапа.

- Закроем счет «Продажи» и запишем методом двойной записи:

- Дт 90.1 Кт 90.9 — обнуляем кредитовое сальдо на субсчете «Выручка».

- Дт 90.9 Кт 90.2-8 — так поочередно закрываем все субсчета, связанные с расходами по хозяйственным операциям.

После выполнения этих проводок конечное сальдо на субсчете 90.9 должно равняться нулю, а счет 90 закрыт. В начале следующего года мы откроем его с нулевым сальдо и начнем учет с «чистого листа».

- Закроем счет «Прибыли и убытки»:

Плюсы и минусы в поступлении, которые мы ежемесячно списывали от обычных видов деятельности на этот счет, в конце года также нужно закрыть, то есть произвести реформацию прибыли.

- Дт 99 Кт 84 — если наш год закончился успешно и мы получили профит.

- Дт 84 Кт 99 — если оказались без выгоды.

ПРИМЕР

По итогам года акционерное общество получило выручку от продажи в сумме 1 180 тыс. руб, в т.ч. НДС 180 тыс. руб. Себестоимость товаров составила 600 тыс. руб. Расходы на продажу — 170 тыс. руб.

Бухгалтер произвел вручную следующие проводки:

- Дт 62 Кт 90.1 — 1 180 000 (зафиксирована выручка).

- Дт 90.3 Кт 68 — 180 000 (начислен НДС).

- Дт 90.2 Кт 41 — 600 000 (списана себестоимость).

- Дт 90.2 Кт 44 — 170 000 (списаны расходы на продажу).

- Дт 90.9 Кт 99 — 230 000 (получена прибыль: 1 180 000 – 180 000 – 60 000 – 170 000).

В последний рабочий день года бухгалтерия закрыла все субсчета:

- Дт 90.1 Кт 90.9 — 1 180 000.

- Дт 90.9 Кт 90.2 — 770 000 (600 000 + 170 000).

- Дт 90.9 Кт 90.3 — 180 000.

В методах двойной записи легко запутаться, если нет большого опыта в ведении бухгалтерского учета. Корпеть над оборотно-сальдовыми ведомостями с большой номенклатурой счетов, соблюдать баланс оборотов и одновременно вовремя сдавать контрольные работы — задача не из самых легких. Если катастрофически не хватает времени, всегда можно обратиться за помощью и консультацией к специалистам Феникс.Хелп.

Закрытие счета 90

Похожие публикации

Закрытие счета 90 – один из этапов выведения финансового результата за конкретный период. Этот счет характеризуется тем, что на конец месяца по синтетическому учету остатка не будет. В аналитике на субсчетах в течение года накапливаются суммы, списываются они только в декабре. По итогам отчетного годового интервала на счете 90 или его субсчетах не может быть сальдо.

Как закрывается 90 счет: проводки

Определение типа финансового результата работы компании происходит с периодичностью раз в месяц. Ежемесячно бухгалтерия выводит показатель прибыли или убытка. Реализуется это через закрытие счета 90 в конце месяца, проводки затрагивают только счет синтетического уровня учета, субсчета будут сохранять накопленные остатки до 31 декабря.

Формула определения величины финансового результата:

- ФР = Выручка – Себестоимость, где:

- ФР – финансовый результат деятельности фирмы по итогам месячного промежутка времени;

- выручка – полученные предприятием доходы, отраженные по кредиту 90.1;

- себестоимость, в которую включены затраты по операциям, отраженным на субсчетах 90.2-90.5 по дебету.

При получении положительной разницы между указанными величинами закрытие 90 счета в конце месяца будет показывать на наличие прибыли. Значение со знаком минус свидетельствует об убыточности операций в заданный временной интервал. Необходимость сопоставления месячных оборотов с разными признаками (дебетовые значения с кредитовыми) обусловлена наличием в составе 90 счета и активных, и пассивных субсчетов. После произведенных расчетов формируются бухгалтерские записи для списания итогов хозяйствования на 99 счет. Как закрыть 90 счет в конце месяца:

- При условии прибыльности операции формируется запись Д90.9 – К99.

- При наличии убытков этот факт отражается обратной корреспонденцией Д99 – К90.9.

Такие записи показывают промежуточные результаты деятельности компании. Окончательные итоги с обнулением всего перечня субсчетов 90 счета подводятся после завершения отчетного года накануне составления отчетов.

Закрытие субсчетов к счету 90

На протяжении всего года по субсчетам 90 счета накапливаются обороты с дебетовыми и кредитовыми значениями. Они не обнуляются по итогам месяца или квартала. Закрытие каждого из них происходит перед формированием стоимостного выражения показателей для итоговой отчетности. Все субсчета, на которых сформировались сальдо, должны пройти в корреспонденции с 90.9, значение которого на завершающем этапе спишется.

Закрытие субсчетов счета 90 делается последним днем декабря такими записями:

- Д90.1 – К90.9 списываются накопленные в течение года суммы полученной выручки от продаж.

- Д90.9 – К90.2 обнуляем затраты на изготовление реализованной продукции и расходы на ее сбыт.

- Д90.9 – К90.3 списываются суммы НДС.

- Акцизы и экспортные пошлины списываются через записи Д90.9 – К90.4 и Д90.9 – К90.5.

Например, ООО «Крупа» работает на УСН. В 2017 году показатели реализации и затрат находились на таком уровне:

Месяц

Выручка, руб.

(Д62-К90.1)

Себестоимость, руб.

(Д90.2 — К43)

Расходы на продажу, руб. (Д90.2 — К44)

Финансовый результат (помесячный расчет)

Закрытие 90 счета, проводки

Как закрывается 90 счет в конце месяца?

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Как документально оформить поступление древесины, а также изготовление из нее пиломатериалов, досок? Какие бухгалтерские проводки использовать?

Рассмотрев вопрос, мы пришли к следующему выводу:

Поступление древесины отражается записью:

Дебет 10, субсчет «Сырье и материалы» Кредит 60.

Отпуск древесины в производство отражается проводкой:

Дебет 20 Кредит 10, субсчет «Сырье и материалы».

Далее, если готовая продукция учитывается по фактической себестоимости, запись:

Дебет 43 Кредит 20

— отражена фактическая себестоимость произведенной продукции.

Готовая продукция может учитывается также по нормативной (плановой) себестоимости. Свой выбор организация закрепляет в учетной политике. Проводки с использованием счета 40, а также документооборот смотрите в Обосновании.

Обоснование вывода:

Поступление древесины

Правила бухгалтерского учета материалов готовой продукции (в данном случае древесины и пиломатериалов) установлены ФСБУ 5/2019 «Запасы».

Древесину нужно учитывать на счете 10 «Материалы», субсчет 1 «Сырье и материалы». Принятие к учету древесины отражается записью:

Дебет 10, субсчет «Сырье и материалы» Кредит 60.

Материалы признаются в бухгалтерском учете по фактической себестоимости, если иное не установлено ФСБУ 5/2019 (п. 9 ФСБУ 5/2019).

Согласно п. 10 ФСБУ 5/2019 в фактическую себестоимость запасов, в частности, материалов, включаются фактические затраты на приобретение (создание) таких запасов, приведение их в состояние и местоположение, необходимые для потребления, использования.

Принятие на учет поступивших от поставщиков материалов осуществляется на основании приходного ордера. Данный документ может быть разработан на основе формы N М-4.

Вместо приходного ордера приемка и оприходование материалов может оформляться проставлением на документе поставщика (счет, накладная и т.п.) штампа, в оттиске которого содержатся те же реквизиты, что и в приходном ордере. В этом случае заполняются реквизиты указанного штампа и ставится очередной номер приходного ордера. Такой штамп приравнивается к приходному ордеру (письмо Минфина России от 29.10.2002 N 16-00-14/414).

Отпуск древесины в производство

По мере отпуска древесины в производство она списываются со счетов учета материальных ценностей и зачисляются на счета учета затрат на производство. Это отражается записью

Дебет 20 Кредит 10, субсчет «Сырье и материалы».

Первичными документами, являющимися основанием для отражения операции по передаче древесины в производство, могут служить:

— лимитно-заборная карта (может быть разработана на основе унифицированной формы N М-8);

— требование-накладная (может быть разработана на основе унифицированной формы N М-11);

— накладная, разработанная по своей форме.

Производство готовой продукции (пиломатериалов)

Готовую продукцию в массовом и серийном производстве допускается оценивать (абзац 1 п. 27 ФСБУ 5/2019):

а) в сумме прямых затрат без включения косвенных затрат;

б) в сумме плановых (нормативных) затрат. Плановые (нормативные) затраты устанавливаются организацией исходя из нормальных (обычно необходимых) объемов использования сырья, материалов, топлива, энергии, трудовых и других ресурсов в условиях нормальной загрузки производственных мощностей; подлежат регулярному пересмотру в соответствии с текущими условиями производства.

Разница между фактической себестоимостью готовой продукции и их стоимостью, определенной по плановым (нормативным) затратам, относится на уменьшение (увеличение) суммы расходов, признаваемых при реализации готовой продукции, в отчетном периоде, в котором указанная разница была выявлена (абзац 4 п. 27 ФСБУ 5/2019).

В бухгалтерском балансе готовая продукция отражается по фактической или нормативной (плановой) производственной себестоимости (п. 59 Положение N 34н).

Документами для отражения операции по передаче готовой продукции на склад могут служить:

— накладная на передачу готовой продукции в места хранения (может быть разработана на основе унифицированной формы N МХ-18, утвержденной постановлением Росстата от 09.08.1999 N 66);

— накладная на внутреннее перемещение, передачу товаров, тары (может быть разработана на основе унифицированной формы N ТОРГ-13, утвержденной постановлением Госкомстата России от 25.12.1998 N 132, далее — Постановление N 132).

Планом счетов бухгалтерского учета и Инструкцией по его применению предусмотрено два счета, предназначенных для учета готовой продукции:

— счет 40 «Выпуск продукции (работ, услуг)»;

— счет 43 «Готовая продукция».

Если организация принимает решение учитывать готовую продукцию по фактической себестоимости, то учет осуществляется только с использованием счета 43. В этом случае принятие к бухгалтерскому учету готовой продукции отражается проводкой:

Дебет 43 Кредит 20.

Если же готовая продукция учитывается по нормативной (плановой) себестоимости (по плановым (нормативным) затратам), возможны два варианты учета: с использованием счета 40 и без него. Выбранный способ нужно отразить в учетной политике организации.

Если решено использовать счет 40, то фактические затраты на производство продукции, отраженные на счете 20 «Основное производство», после ее изготовления списываются в дебет счета 40. На счете 43 готовая продукция отражается по нормативной (плановой) себестоимости. Производится запись по дебету счета 43 и кредиту счета 40.

Когда фактические затраты больше нормативных, возникает дебетовое сальдо по счету 40. В себестоимость изготовленной продукции перерасход включению не подлежит (подп. «а» п. 26 ФСБУ 5/2019), его необходимо признать расходами на дату выявления этого превышения (подп. «б» п. 27 ФСБУ 5/2019). Производится запись по дебету счета 90 «Продажи», субсчет «Себестоимость продаж» и кредиту счета 40.

Отклонение фактической себестоимости от плановой уменьшает расходы текущего периода. Производится сторнировочная запись по дебету счета 90, субсчет «Себестоимость продаж» и кредиту счета 40. Списание отклонений со счета 40 следует производить ежемесячно, однако можно производить эту операцию и после изготовления каждой партии продукции.

Проводки с использованием счета 40:

Дебет 43 Кредит 40

— принята на учет готовая продукция по нормативной стоимости;

Дебет 40 Кредит 20

— отражена фактическая себестоимость готовой продукции;

Дебет 90-2 Кредит 40

— списано в расходы текущего периода превышение фактической себестоимости над нормативной;

Дебет 90-2 Кредит 40

— сторно расходов текущего периода в части превышения нормативной себестоимости над фактической.

Дополнительно отметим, что с 2021 года управленческие расходы не следует включать в стоимость готовой продукции. Это следует из п. 26 ФСБУ 5/2019. Таким образом, счета 26 «Общехозяйственные расходы» в конце месяца закрывается на счет 90, минуя счет 20 (метод «директ-костинга»):

Дебет 90-2 Кредит 26

— управленческие расходы списаны в расходы текущего периода.

А общепроизводственные расходы могут по-прежнему включаться в стоимость готовой продукции:

Дебет 20 Кредит 25

— учтены общепроизводственные затраты.

Рекомендуем также ознакомиться с материалами:

— Энциклопедия решений. Бухгалтерский учет поступления материалов с 1 января 2021 года в соответствии с ФСБУ 5/2019;

— Энциклопедия решений. Бухгалтерский учет передачи материалов в производство c 1 января 2021 года в соответствии с ФСБУ 5/2019;

— Энциклопедия решений. Бухгалтерский учет готовой продукции с 1 января 2021 года в соответствии с ФСБУ 5/2019;

— ФСБУ 5/2019: методы оценки готовой продукции в «1С:Бухгалтерии 8 КОРП» (журнал «БУХ.1С», N 1, январь 2021 г.);

— Вопрос: Учет коммерческих и управленческих расходов в себестоимости в 2021 году (ответ службы Правового консалтинга ГАРАНТ, декабрь 2020 г.).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член РСА Хрусталева Анастасия

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Закрываем бухсчета доходов и расходов в конце года

В конце года обязательно закрывают счета доходов и расходов. В принципе, предприятия согласно Инструкции № 291* могут это делать как ежемесячно, так и 1 раз в году.

Применительно к учету расходов напомним, что предприятия имеют право выбрать один из вариантов ведения учета, в частности с использованием:

1) только 8-го класса счетов (этот вариант могут применять субъекты малого предпринимательства, а также другие организации, деятельность которых не направлена на ведение коммерческой деятельности);

2) только 9-го класса счетов;

3) 8-го и 9-го классов счетов.

Для предприятий, которые используют 8-й класс счетов, Инструкция № 291 предусматривает такие правила. Счета 8-го класса списывают в дебет:

• счета 23 «Производство» ежемесячно в части суммы прямых и производственных накладных расходов (общепроизводственных расходов);

• счета 79 «Финансовые результаты» в конце года или ежемесячно в части суммы административных расходов, расходов на сбыт, прочих операционных расходов.

Счет 85 «Прочие расходы» ведут только те предприятия и организации, которые не применяют счета 9-го класса «Расходы деятельности», и сальдо на нем закрывают в конце года или ежемесячно в корреспонденции с дебетом счета 79.

Счета 9-го класса «Расходы деятельности» применяют для обобщения информации о расходах операционной, инвестиционной, финансовой и другой деятельности предприятия.

По дебету счетов этого класса отражают суммы расходов, по кредиту — списание суммы расходов в конце отчетного года или ежемесячно на счет 79.

На счетах 7-го класса, кроме счета 76 «Страховые платежи», в течение отчетного года по кредиту отражают сумму общего дохода вместе с суммой непрямых налогов, сборов (обязательных платежей), которые включены в цену продажи, по дебету ежемесячно отражают надлежащую сумму непрямых налогов, сборов (обязательных платежей), а также проводят ежегодное или ежемесячное списание суммы чистого дохода на счет 79.

По кредиту счета 79 отражают суммы в порядке закрытия счетов учета доходов, по дебету — суммы в порядке закрытия счетов учета расходов и надлежащую сумму начисленного налога на прибыль. Сальдо счета 79 при его закрытии списывают на счет 44 «Нераспределенные прибыли (непокрытые убытки)».

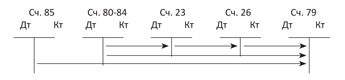

Исходя из этого, общую схему списания расходов для предприятий, которые ведут только 8-й класс счетов, можно представить в виде схемы, приведенной на рис. 1.

Рис. 1. Закрываем счета расходов при ведении 8-го класса счетов

Те предприятия, которые не используют счет 26 «Готовая продукция» (например, оказывают услуги), закрывают счет 23 в корреспонденции со счетом 79.

Таким образом, в конце года предприятиям, которые обобщают расходы на 8-м классе счетов, нужно проконтролировать, чтобы не было остатков на:

Общую схему списания расходов для предприятий, которые ведут только 9-й класс счетов, можно представить так (рис. 2).

Рис. 2. Закрываем счета расходов при ведении 9-го класса счетов

Соответственно, тем предприятиям, которые обобщают расходы на 9-м классе счетов, в конце года следует проверить, чтобы не было остатков на:

Общая схема списания расходов для предприятий, которые ведут 8-й и 9-й классы счетов, представлена на рис. 3.

Рис. 3. Закрываем счета расходов при ведении 8-го и 9-го классов счетов

В данном варианте ведения учета в конце года не должно быть сальдо на счетах 8-го и 9-го классов счетов.

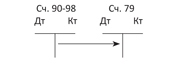

Закрытие счета 79

В дебет счета 79 списывают расходы, в кредит — доходы. В конце отчетного периода, избранного предприятием для закрытия счета 79, сопоставляют обороты по дебету и кредиту счета 79 и определяют сальдо на конец периода. Здесь возможны такие результаты:

Рис. 4. Схема закрытия счета 79 (финрезультаты)

Заметим также, что на счете 79 учет ведут в разрезе субсчетов. В связи с этим возможна ситуация, когда по одному из субсчетов был получен результат — прибыль, а по другому — убыток.

В этом случае можно поступить так. Закрыть каждый субсчет счета 79 на соответствующий субсчет 441 или субсчет 442. Затем определить итоговое сальдо на субсчетах 441 и 442 («свернуть» его на тот счет, сальдо по которому окажется больше).

Поясним это на примере.

Пример. По итогам года предприятие получило такие результаты:

• сальдо на субсчете 791 составило по кредиту 110000 грн.;

сальдо на субсчете 792 составило по дебету 20000 грн.;

• сальдо на субсчете 793 составило по дебету 30000 грн.

Допустим, что сальдо на субсчетах 441 и 442 на конец года (до закрытия баланса) не было.

В этом случае делают корреспонденции, показанные в таблице.

Учет финансовых результатов в конце года

Хозяйственная операция

Корреспондирующие счета

Сумма,

грн.

дебет

кредит

1. Списаны финансовые результаты операционной деятельности

2. Списаны финансовые результаты финансовых операций

3. Списаны финансовые результаты прочей деятельности

4. Чтобы определить итоговый финансовый результат, «сворачиваем» непокрытые убытки в сумме 50000 грн. (20000 + 30000) и нераспределенную прибыль. В итоге останется сальдо только на субсчете 441 (прибыль)

Итого по результатам отчетного периода была получена прибыль в размере 60000 грн. (сальдо по кредиту субсчета 441).

В аналогичном порядке можно поступать и в том случае, когда на начало периода на счете 44 числится сальдо по одному субсчету (прибыль или убыток), а по итогам отчетного периода получены результаты, которые подлежат отражению на другом субсчете. Например, если бы в рассмотренном выше примере числилось сальдо по дебету субсчета 442 на сумму 65000 грн., вместо проводки 4 была бы сделана корреспонденция Дт 441 — Кт 442 на сумму 110000 грн. Соответственно, итоговый результат составил бы сальдо по дебету субсчета 442, убыток в размере 5000 грн. (65000 + 20000 + 30000 — 110000).

В остальном ежегодное закрытие счетов связано с проверкой обоснованности остатков на них, что проверяют по итогам годовой инвентаризации.

Все секреты счета 90: субсчета, проводки, закрытие

В Плане счетов счет 90 «Продажи» предназначен для отражения операций, связанных с реализацией готовой продукции, товаров, услуг. 90 счет бухгалтерского учета сложный, имеет ряд субсчетов. Как происходит учет операций при продаже на счете 90? Как происходит закрытие счета 90 в конце года? Проведем подробный анализ 90 счета, разберем процесс реализации на примере продажи готовой продукции и товаров, а также бухгалтерские проводки по 90 счету.

Как уже выше было сказано, 90 счет в бухгалтерии имеет несколько субсчетов, ниже представлены основные субсчета, используемые при отражении реализации.

Основные субсчета к счету 90

1 – по кредиту отражается выручка от продажи товаров, продукции;

2 – в дебет заносится себестоимость того, что продаем;

3 – по дебету отражается НДС, начисленный с продажи;

9 – в конце месяца на этом субсчете подводятся итоги: считается финансовый результат от реализации за месяц, по дебету фиксируется прибыль, по кредиту – убыток.

Вспоминаем, что счет бухгалтерского учета эта двусторонняя таблица, левая часть которой именуется дебет, а права – кредит. Схематично счет 90 можно изобразить следующим образом:

Главной отличительной особенностью этого счета является то, что он закрывается полностью (в ноль) только в конце года. На протяжении календарного года из месяца в месяц на каждом субсчете накапливается сальдо. В конце года каждый субсчет закрывается, считается общий финансовый результат за год.

Реализация товаров на 90 счете

Для начала разберем, как, в целом, отражается реализация на счете 90, какие проводки нужно выполнить.

Если совершаемая продажа является обычным видом деятельности предприятия, то для ее отражения используется счет 90 бухгалтерского учета (если же это разовая реализация, например, продажа основного средства, то тут берется счет 91, который подробно разбирается тут).

Доход от реализации – это выручка, отражается она по кредиту субсчета 1 в корреспонденции со счетом учета расчетов с покупателями. (Тема корреспонденции счетов была разобрана в этой статье). То есть, при отгрузке товара, продукции покупателю выполняется проводка Д62 К90/1, которая отражает выручку от этой продажи.

Расходы от реализации собираются по дебету счета 90.

По дебету субсчета 2 отражается себестоимость продаваемых товаров, продукции.

В случае реализации товаров, расходы – это затраты на приобретение товаров и затраты, возникшие при непосредственной продаже. Проводка по отражению затрат по приобретению товаров имеет вид Д90/2 К41, проводка по списанию расходов на продажу — Д90/2 К44.

При реализации готовой продукции в дебет субсчета 2 списывается себестоимость продукции проводкой Д90/2 К43.

Согласно НК РФ, если организация является плательщиком НДС, то на реализуемую продукцию, товары необходимо начислить налог на добавленную стоимость, начисление НДС отражается проводкой Д90/3 К68.НДС.

Бухгалтерские проводки:

Закрытие 90 счета в конце года

В течение месяца таким образом отражаются все продажи. В конце месяца по каждому субсчету считается сальдо и выводится финансовый результат за месяц. Каким образом это происходит?

1. Складываются суммы по каждому субсчету, то есть считаются обороты по кредиту 90/1, по дебету 90/2, по дебету 90/3.

2. Из суммарного оборота по дебету (субсчет 2 + субсчет 3) отнимается оборот по кредиту (субсчет 1).

3. Если получили положительное число, значит, за месяц имеет убыток, то есть расходы превысили доходы. Убыток отражается проводкой Д99 К90/9, где счет 99 «Прибыли и убытки» используется для формирования конечного финансового результата.

4. Если получили отрицательное число, значит, за месяц у нас прибыль, отражаем ее проводкой Д90/9 К99.

С началом нового месяца счет 90 открываем заново, сальдо каждого субсчета переносится в соответствующие субсчета нового 90 счета.

Продолжаем в течение месяца учитывать все операции по продаже, в конце месяца опять считаем финансовый результат за месяц.

И так продолжается из месяца в месяц до конца года.

Закрытие счета 90 в конце года (проводки):

По окончании года счет 90 нужно закрыть таким образом, чтобы сальдо каждого субсчета стало равным нулю. При этом каждый субсчет закрывается на субсчет 90/9:

- 90/1: считаем итоговое сальдо, оно кредитовое, для того, чтобы сальдо на этом субсчете стало равным нулю, нужно выполнить проводку Д90/1 К90/9.

- 90/2: считаем итоговое сальдо, оно дебетовое, для того, чтобы сальдо стало равным нулю, выполняем проводку Д90/9 К90/2.

- 90/3: аналогично субсчету 2 выполняем проводку Д90/9 К90/3.

- 90/9: теперь, если вы посчитаете итоговое сальдо на этом субсчете после выполнения всех предыдущих проводок, то оно будет равным 0.

В начале нового года мы заново откроем счет 90 с нулевым сальдо по всем субсчетам и начнем учет операций по продаже заново.

Пример закрытия 90 счета

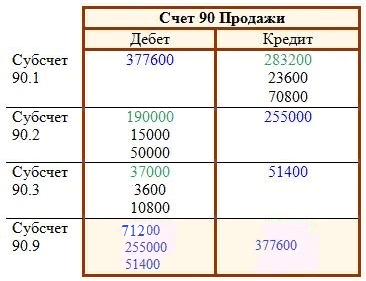

Рассмотрим простой пример учета операций по реализации продукции на счете 90 в течение последних трех месяцев года.

Октябрь: было две отгрузки на 118000 руб. и на 47200 руб. Себестоимость первой партии продукции — 80000 руб., второй — 30000 руб.

На счете 90.1 по кредиту отражается продажная стоимость продукции, 90.2 — себестоимость, 90.3 — НДС к уплате, 90.9 — финансовый результат. В октябре счет 90 будет выглядеть следующим образом:

На субсчете 90.9 считается финансовый результат по итогам месяца, которая определяется как разность между дебетом и кредитом счета.

На рисунке красным указаны сальдо на конец месяца по каждому субсчету. В целом по счету сальдо считать не нужно. В начале следующего месяца конечное сальдо будет являться начальным сальдо по каждому субсчету.

Проводки:

Ноябрь: конечное сальдо из октября по каждом субсчету будет являться начальным сальдо, на рисунке оно обозначено зеленым цветом. В течение ноября была только одна отгрузка партии продукции себестоимостью 80000 руб. по продажной стоимости 118000 руб. с учетом НДС.

Счет 90 выглядит следующим образом на конец ноября:

Финансовые результат за месяц = 118000 — 80000 — 11800 = 26200.

По каждому субсчету в коне ноября опять считаются обороты за месяц, к которым прибавляется начальное сальдо на начало месяца, после чего выводится сальдо на конец ноября по каждому субсчету.

Декабрь: конечное сальдо ноября будет начальным сальдо для декабря (зеленое на рисунке ниже). За месяц было 2 отгрузки на 23600 (себестоимость 15000) и на 70800 руб. (себестоимость 50000).

Счет 90 выглядит следующим образом на конец декабря:

Далее счет 90 нужно закрыть, в результате закрытия он примет следующий вид (синим обозначены суммы проводок по закрытию счета).

АКЦИЯ НЕДЕЛИ !

На «Клерке» заканчивается набор в группу повышения квалификации по теме «Управленческий учет: от нуля до внедрения». Занятия вот-вот начнутся — 15 декабря.

Всем, кто на этой неделе забронирует место в группе, «Клерк» подарит месяц безлимитных консультаций, чтобы было легче учиться на потоке.

В конце — удостоверение о повышении квалификации (с занесением в ФИС ФРДО). Программа соответствует профстандарту «Бухгалтер».

Покажите директору, на что вы способны. Записаться и получить подарок