Как получить вычет на покупку онлайн-кассы

ИП на ЕНВД и ПСН, купившие онлайн-кассу и поставившие ее на учет в ФНС в определенные сроки, могут уменьшить налоги, оформив вычет. Рассказываем подробнее, как это сделать.

Право уменьшить налоги ИП, применяющим онлайн-кассы, дает Федеральный закон № 349-ФЗ. Налоговый вычет может составить до 18 000 руб. на каждый экземпляр техники и распространяется на тех ИП, которые работают на ЕНВД или применяют патент. Важно, чтобы затраты на приобретение кассовой техники не учитывались при расчете других налогов.

В налоговый вычет включаются следующие расходы:

- на ККТ;

- на фискальный накопитель;

- на ПО;

- на услуги по настройке и модернизации ККТ;

- на услуги ОФД.

Предприниматели на ЕНВД или патенте, работающие в сфере розничной торговли или общественного питания, а также имеющие наемных работников, могли рассчитывать на налоговый вычет, если зарегистрировали кассу до 1 июля 2018 года. Остальные ИП смогут получить вычет при условии регистрации ККТ до 1 июля 2019 года.

Время получения вычета на покупку онлайн-кассы

Время использования налоговой льготы строго ограничено, и определяется сферой деятельности предпринимателя, но не ограничено системой налогообложения, идентичные условия предоставляются и для ЕНВД, и для ПСН.

К сожалению, ещё нет пояснительной информации для получивших отсрочку о необходимости установки ККТ до 2021 года. Возможно, они всё же смогут получить отсрочку и после . Сейчас не использовать онлайн-кассы имеют право только лица без наёмных сотрудников, которые занимаются одним из следующих видов деятельности:

- Реализация собственноручно изготовленной продукции. Пример: сувениры, одежда ручной работы.

- Реализация собственных услуг или работ. Пример: ремонт электрооборудования, наращивание ногтей, установка шкафов.

При этом, для этой категории лиц не предусмотрено использование лимитов для получения налогового вычета, эта информация указана в сообщении Министерства финансов No03-11-11/26722. Это означает возможность получения полноразмерной компенсации.

Кому положен налоговый вычет по онлайн-кассам

Налоговый вычет за онлайн-кассы — это новшество, призванное снизить бремя материальных потерь в связи с введением современных кассовых аппаратов и новых процедур работы с ними.

Федеральным законом № 349-ФЗ внесены поправки в НК РФ, которые позволяют налогоплательщикам на ЕНВД или ПСН уменьшить сумму вмененного налога или патента на величину затрат, связанных с приобретением онлайн-машины.

Вычет за онлайн-кассу можно получить, если выполнены несколько групп условий:

- технологических — модель приобретенной кассы должна обеспечивать передачу фискальных документов налоговикам через ОФД;

- контрольных — касса должна быть проверена на наличие приобретенной модели в реестре ККТ и применяться в деятельности ЕНВД или ПСН;

- временных — периодом регистрации кассовой техники в налоговых органах должен являться период по 01.07.2019.

Уменьшение налога возможно на сумму расходов на приобретение ККМ в размере не более 18 тыс. руб. на единицу ККТ, применяемой на каждом месте наличных расчетов.

В перечень таких расходов включаются затраты на покупку:

- контрольно-кассового аппарата;

- фискального накопителя;

- необходимого программного обеспечения.

Также могут быть учтены затраты на выполнение сопутствующих работ и оказание услуг, направленных на приведение ККТ в соответствие с требованиями, предъявляемыми законом «О применении ККТ» № 54-ФЗ.

Как получить вычет за онлайн-кассу на ЕНВД

Налоговый вычет по онлайн-кассам (НВОК) применяется в следующем порядке:

Начало применения НВОК — налоговый период при исчислении ЕНВД в 2018 или 2019 году, но не ранее периода, в котором кассовая машина зарегистрирована в ФНС.

Величина НВОК определяется по схеме:

где: Р — расходы по покупке онлайн-кассы; К — количество единиц ККТ, применяемой на каждом месте осуществления расчетов с покупателем (клиентом) в соответствии с законодательством РФ о применении ККТ.

Пример: ИП Артеменко А.И. работает на ЕНВД. В марте 2019 года он поставил на учет 2 ККМ стоимостью 15 тыс. руб. и 25 тыс. руб. У Артеменко есть наемные работники, и он в 1 квартале уплатил страхвзносы за себя и за них в сумме 29 тыс. руб.

Сумма налога за 1 квартал 2019 года составила 48 тыс. руб.

Артеменко вправе уменьшить сумму налога на величину уплаченных взносов, но не более, чем на 50%.

В данных условиях это не более 24 тыс. руб., т.к. 29 тыс. руб. больше половины исчисленной суммы налога. То есть сумма налога составит 24 тыс. руб.

Эту сумму предприниматель также вправе уменьшить на сумму расходов на покупку кассовых машин 33 тыс. руб. (15 тыс. и 18 тыс. руб.). Ограничение в 18 тыс. руб. на каждый экземпляр ККТ в данном случае действует на обе машины.

Таким образом, сумма налога к уплате равна нулю (24 тыс. — 33 тыс. руб). НК РФ не содержит запрета на перенос неиспользованного вычета на более поздние периоды. В связи с чем, Артеменко уменьшит сумму ЕНВД к уплате на 9 тыс. руб. за 2 квартал 2019 года.

Все сведения о кассовой технике Артеменко внес в 4 раздел декларации ЕНВД.

Как оформить вычет за онлайн-кассу предпринимателям на ПСН

Предпринимателю, применяющему ПСН, для получения вычета на покупку онлайн-касс, следует проинформировать ФНС (по месту учета и уплаты налога) о своем намерении. Для этого ему нужно направить в адрес фискалов уведомление об уменьшении суммы патентного налога на величину затрат, связанных с покупкой кассовой машины. Рекомендуемая форма есть в приложении 1 к письму ФНС № СД-4-3/6343@.

Сделать это можно двумя способами:

- письменно;

- электронно, с применением подписи.

Форма и порядок представления указанного уведомления утверждаются налоговиками. На момент подготовки нашего материала формуляр еще не утвержден. В связи с этим налогоплательщик вправе направить уведомление в свободной форме, указав следующую информацию:

- фамилия, имя, отчество;

- ИНН;

- номер и дату патента, в отношении которого производится уменьшение суммы налога;

- сроки уплаты уменьшаемых платежей и суммы затрат по приобретению ККТ, на которые они уменьшаются;

- модель и заводской номер кассовой машины, в отношении которой производится уменьшение суммы патентного налога;

- суммы понесенных расходов по приобретению соответствующей ККТ.

Если же предприниматель на ПСН перечислил налог до подачи заявления на вычет, то ему необходимо:

- подать в ФНС уведомление об уменьшении суммы налога на величину затрат на покупку ККТ;

- дождаться перерасчета фискалами суммы налога;

- после этого написать в инспекцию заявление о зачете или возврате суммы переплаты

Рассмотрим, положен ли вычет 18 тыс. руб. по онлайн-кассам иным налогоплательщикам.

Ответы на распространенные вопросы

Вопрос: В какой налоговый орган подается заявление на получение налогового вычета за онлайн кассу: по месту регистрации ИП или по месту ведения деятельности?

Ответ: Заявление на налоговый вычет за онлайн кассу подается в налоговый орган по месту регистрации предпринимателя, то есть в тот орган, где предприниматель состоит на учете.

Вопрос: Сколько времени потребуется для того, чтобы зарегистрировать онлайн кассу в налоговой?

Ответ: На всю процедуру регистрации уходит около 13 рабочих дней. Данный срок будет даже в том случае, если предприниматель воспользуется специальными онлайн-сервисами.

Штраф для ИП за отсутствие онлайн-кассы

Ответственность за нарушение работы с кассой установлена ст. 14.5 КоАП РФ. В зависимости от вида нарушения и его повторности предусмотрены следующие штрафы:

- отсутствие или неприменение кассового аппарата — от 1/4 до 1/2 суммы расчета без применения ККТ, но не менее 10 тыс. рублей;

- повторное неприменение кассового аппарата — административное приостановление деятельности на срок до 90 суток;

- применение неисправной или незарегистрированной кассовой техники или ККТ, нарушающее требования закона № 54-ФЗ, — от 1,5 до 3 тыс. рублей;

- невыдача покупателю чека — штраф 2 тыс. рублей или предупреждение.

Следует отметить, что штрафы для юридических лиц значительно выше. Оспорить штраф за нарушение работы с ККТ довольно сложно, чаще всего суд становится на сторону проверяющих.

Так, специалистами московской налоговая инспекций была проведена проверка ИП Должановой А.С. на предмет соблюдения правил регистрации и применения контрольно-кассовой техники, порядка и условий ее регистрации и применения торговым павильоном. В ходе проверки было установлено, что при приобретении покупателем бутылки питьевой воды стоимостью 50 рублей кассир приняла денежную наличность и выдала покупку.

При этом контрольно-кассовую технику она не применила, соответствующий бланк строгой отчетности не выдала. Тем самым наличный денежный расчет был осуществлен без применения контрольно-кассовой техники. Инспекторы оштрафовали ИП на 10 тыс. рублей. ИП обратился в арбитражный суд, но тот оставил штраф в силе, так как было собрано достаточно доказательств вины предпринимателя (Решение Арбитражного суда города Москвы № А40-301 918/19-79-2326).

В то же время незаконный штраф иногда удавалось оспорить. К примеру, инспекторы осуществили контрольную закупку в магазине «Батарейка» города Тамбова, который принадлежал ИП Демкина А.В. Контролеры поймали кассира на том, что при осуществлении расчетов ККТ она не применила, и назначили штраф 10 тыс. рублей. ИП обратился в суд. Суд факт нарушения признал, но заметил, что правонарушение совершается впервые и существенного вреда обществу не принесло, а также то, что ИП относился к микропредприятиям. Поэтому инспекторам следовало заменить штраф предупреждением согласно ст. КоАП РФ. Судья штраф отменил (Решение Арбитражного суда Тамбовской области № А64-1526/2020).

Для официальной работы вы должны быть ИП или учредителем юридического лица, а значит, все расчеты с сетью необходимо вести через расчетный счет. Если откроете расчетный счет в Модульбанке, то сможете выводить на обычную карту физлица до 500 000 рублей в месяц без комиссии, а если нужно выводить больше, то комиссия составит от 0,75% с опцией «Зеленый лимит».

Возмещение при покупке онлайн-кассы для ИП

Разберемся в ситуации

С 1 июля прошлого года применение онлайн-касс стало повсеместным. Практически все организации и большинство частников должны были зарегистрировать и применять в работе специальные кассовые аппараты. Некоторым налогоплательщикам полагалась отсрочка, но ее срок истек 01.07.2018.

Однако часть предпринимателей могут законно отложить переход на новые кассы еще на год. О том, кому положена данная привилегия, мы рассказали в специальном материале «Кассовый аппарат для ИП с июля 2018 года: для кого есть отсрочка, а для кого — нет».

Чиновники определили, что при своевременной регистрации кассового аппарата, который отвечает последним требованиям законодательства, некоторым налогоплательщикам вернут часть стоимости такого аппарата, то есть предоставят денежное возмещение за онлайн-кассы для ИП.

С чем это связано? Покупка кассы для малого бизнеса — довольно крупная статья расхода. Например, одна такая онлайн-касса может стоить от 10 000 до 50 000 рублей, в зависимости от функциональности. Следовательно, мелкому частнику с годовым оборотом 300 000–500 000 рублей расходы довольно значительные. Понимая ситуацию, законодатели решили помочь предпринимателям и утвердили специальный налоговый вычет.

Кто может получить налоговую льготу

Получить возмещение расходов на покупку онлайн-ККТ могут не все предприниматели. Законодатели установили только две категории. Итак, претендовать на возврат денег за онлайн-кассы ИП могут следующие представители малого бизнеса:

- ИП, применяющие патентную систему налогообложения либо выбравшие ЕНВД, в штате которых отсутствуют наемные работники. Данной категории налогоплательщиков положен законный вычет, если онлайн-ККМ будет установлена и зарегистрирована в ФНС до 01.07.2019.

- ИП на ЕНВД или патенте, в штате которых имеются наемные специалисты, то есть заключены трудовые договоры. Таким частникам вычет полагается, если касса была зарегистрирована в ФНС до 01.07.2018.

А вот частники, выбравшие УСН, ЕСХН, ОСНО, получить налоговое послабление не вправе. Напомним, что для юридических лиц, независимо от выбранной системы налогообложения, льготы также не действуют.

Уточним обязательные условия

Законодатели, помимо категорий льготников, регламентировали ряд обязательных требований и условий, которые необходимо соблюсти, чтобы получить вычет на онлайн-кассы для ИП. Определим основные требования:

- На момент приобретения нового ККТ предприниматель уже должен являться плательщиком ЕНВД или же ПНС. Переход на спецрежимы после покупки кассы не дает право на получение льгот.

- Купленная техника должна соответствовать установленным требованиям. Обязательное условие: поддержка передачи данных в инспекцию через оператора фискальных данных (ОФД). Даже если деятельность ИП ведется на территории, в которой передача сведений в ФНС в режиме реального времени невозможна.

- Аппарат должен пройти соответствующую процедуру регистрации в ФНС. Порядок и документы, которые необходимо предоставить для регистрации, представлены в законе № 54-ФЗ. При регистрации необходимо соблюсти сроки: для ИП без работников — до 01.07.2019, ИП с работниками — до 01.07.2018.

- Если частник совмещает льготные режимы (ЕНВД и ПНС), то получить возмещение можно только по одному из режимов налогообложения. Причем только за тот налоговый период, в котором была осуществлена регистрация ККМ. За ранние периоды вычет не предоставляется.

Если ИП нарушит хотя бы один из пунктов требований, то получить льготу от инспекторов ФНС будет невозможно.

Размер льготы

Максимальная сумма налогового вычета при покупке онлайн-кассы для ИП составляет 18 000 рублей за каждую единицу техники. Однако в сумму вычета включается не только сама стоимость кассы. Чиновники определили, что, помимо покупной цены аппарата, в вычет можно включить:

- расходы на фискальный накопитель;

- программное обеспечение;

- услуги по установке, настройке техники;

- работы по модернизации оборудования.

Для получения возмещения необходимо обратиться в ближайшее отделение ИФНС либо через личный кабинет налогоплательщика в интернет-портале ФНС. Придется составить специальное уведомление.

Налоговый вычет при покупке онлайн-кассы

Одним из самых ожидаемых событий 2017 года среди малого бизнеса стало внесение поправок в НК РФ, в соответствии с которыми ритейлерам предложено воспользоваться налоговым вычетом за онлайн-кассу. В самом начале перехода на ККТ нового типа предприниматели задавались вопросами: для кого же будет действовать эта преференция, попадает ли под льготу модернизация аппаратов с ЭКЛЗ и какие условия должны быть соблюдены для её оформления. Об этом и о других деталях, касающихся возврата средств за внедрение онлайн-ККТ, узнаем из статьи.

Налоговый вычет за внедрение онлайн-кассы: выгода для малого предпринимательства

Почему государство предоставляет такую преференцию? Обязанность применения онлайн-ККТ вызвала волну негодования среди мелких предпринимателей. Такая реакция была ожидаемой, так как появление «умных касс» прежде всего упрощает работу налоговикам.

Приобретение ККМ, фискального накопителя, подключение и настройка оборудования — это непредвиденные расходы, поэтому законодатели учли недовольство ритейлеров и предоставили некоторым из них возможность установить аппараты за счёт государства.

Наряду с этим, применение ККМ нового вида — это выход на новый уровень передачи отчётности, обслуживания клиентов и оптимизации бизнес-процесса. Преференция предоставлена только отдельным категориям предпринимательства, которые ранее не применяли ККТ и не были технически подготовлены к использованию смарт-терминалов. Большой разбег цен на современные устройства позволяет выбрать недорогую, но многофункциональную модель, приобретение и установка которой полностью покроется за счёт возврата. Поэтому выгода от предоставления такой льготы для мелких субъектов хозяйствования налицо.

Подпишись на наш канал в Яндекс Дзен — Онлайн-касса!

Получай первым горячие новости и лайфхаки!

Вычет за онлайн-кассу от налоговой: каким ИП положен, а каким нет

Не все представители малого бизнеса имеют возможность воспользоваться налоговым вычетом при покупке онлайн-кассы. Он предоставляется ИП на патенте или на «вменёнке», и только тем категориям, которые обязаны применять онлайн-ККТ в соответствии с положениями закона 54-ФЗ.

Преференция полагается ИП на «вменёнке» или на ПСН, которым надлежит использовать кассовую технику:

- имеющим сотрудников и поставившим устройства на учёт в срок с 1.02.2017 по 1.07.2018;

- работающим без заключённых трудовых соглашений при условии, что экземпляр техники зарегистрирован с 1.02.2017 по 1.07.2019.

Важно! Налоговый вычет за онлайн-кассу для ИП предоставляется с 01.01. 2018 года, поэтому ритейлеры, поставившие оборудование до 01.07.2018, как того требуют положения 54-ФЗ, должны обратиться за компенсацией до конца 2018 года. Те, кто получил отсрочку до 01.07.2019, могут оформить льготу в любой из периодов 2018 и 2019 годов, но только после того, как касса зарегистрирована.

Многие виды «патентщиков» и «вменёнщиков» пока пользуются отсрочкой. Сегодня онлайн-ККТ в обязательном порядке используется предпринимателями, которые торгуют алкоголем и товарами с акцизом, работают в сфере общепита или реализуют ТНП в розницу (вендинг в том числе) и при этом имеют сотрудников, если их вид деятельности не входит в список, приведенный в ст. 2 закона 54-ФЗ. Эти категории должны оформить компенсацию до конца 2018 года.

Остальные субъекты предпринимательства с патентом или на ЕНВД пока пользуются отсрочкой. Они ставят оборудование до 01.07.2019. Перечень таких ИП приведен в ст. 7 закона 290-ФЗ. 3 июля 2018 года список видов бизнес-деятельности, получивших отсрочку, пополнился. Дополнения изложены в ст. 4 закона 192-ФЗ. Если вид деятельности ИП есть среди тех, кто ставит ККТ в 2019 году, он обращается за компенсацией в 2018-2019 годах, но при условии, что касса зарегистрирована не позднее 01.07.2019.

Условия предоставления

Преференция предоставляется на определённых условиях. Если какое-то из них не выполняется, бизнесмен автоматически лишается права на получение компенсации. Условия следующие:

- своевременная регистрация кассового аппарата в ФНС;

- максимальная сумма, на возврат которой можно рассчитывать — 18 тыс.руб.;

- приобретение ККМ не учтено по другой системе налогообложения, если плательщик использует несколько режимов.

Минимальный лимит взноса не установлен — уменьшить размер налога до нуля не запрещается, однако «вменёнщики» не могут указывать в декларации отрицательное число. Если при расчёте образовался неиспользуемый остаток, бизнесмен учитывает его в следующем периоде. Если же помимо «вменёнки», ритейлер использует ПСН, он может показать остаток по патентной системе. Когда у бизнесмена несколько патентов, он имеет право учесть излишки по любому из них.

1. Задай вопрос нашему специалисту в конце статьи.

2. Получи подробную консультацию и полное описание нюансов!

3. Или найди уже готовый ответ в комментариях наших читателей.

Что покрывает налоговый вычет по онлайн-кассе?

Распоряжаться вычетом от налоговой по онлайн-кассам можно на своё усмотрение — главное, чтоб затраты на установку экземпляра не превышали 18 тыс. руб. Если потрачено больше, разницу никто не вернёт. Получить возмещение в виде налогового вычета можно как на покупку онлайн-кассы, так и на модернизацию устаревшего аппарата.

- подключение и настройка (в том числе проведение интернета, услуги ЦТО, договор с ОФД и т. д.);

- траты, связанные с регистрацией единицы техники;

- приобретение фискального накопителя.

- установка специального программного обеспечения.

Своё право на уменьшение взноса можно реализовать только после постановки аппарата на учёт. Отправлять уведомление (для ПСН) или учитывать затраты в декларации (для ЕНВД) можно только по факту получения регистрационного номера и карты на приобретённый экземпляр ККМ.

Теперь онлайн-кассы должны использовать все ИП. Ну почти все.

Ровно через неделю, с 1 июля 2021 года завершится отсрочка по использованию онлайн-касс. Это значит, что теперь индивидуальные предприниматели без сотрудников, продающие товары собственного производства, а также самостоятельно выполняющие работы и оказывающие услуги, должны начать работать с онлайн-кассой.

Мы подробно рассказывали о различиях в видах онлайн-касс в статье « Как выбрать онлайн-кассу для бизнеса ». А в статье « Какой должна быть онлайн-касса, чтобы к ней не придралась ФНС » собрали все нюансы, на которые нужно обратить внимание, чтобы не получить проблем от налоговой службы.

А в этой статье узнайте, как зарегистрировать онлайн-кассу по всем правилам. Если нет времени читать всю статью, переходите в пункт «Главное за 30 секунд», собрали там основные мысли.

Кому потребуется онлайн-касса с 1 июля 2021 года

Реформа по переводу предпринимателей на онлайн-кассы длится уже несколько лет. Сейчас она коснется одной из последних категорий, которой позволялось не пользоваться онлайн-кассами — это ИП без сотрудников, а также продавцов товаров собственного производства или самостоятельно оказывающих услуги предпринимателей.

С 1 июля 2021 года отсрочка для таких предпринимателей истекает, это требование ФЗ №54 «О применении контрольно-кассовой техники при осуществлении расчетов в РФ» .

Оксана Кобзева, эксперт Контура по онлайн-кассам и ОФД: В 2021 году переход на онлайн-кассы затронет самые уязвимые сегменты микробизнеса, которые считают каждый рубль. Придется потратиться на кассу и необходимое программное обеспечение. Однако у перехода на онлайн-кассы есть неоспоримый плюс — избавление от рутины и ошибок в учете за счет автоматизации. Если предприниматель держит магазин, он сможет без труда следить за товарными остатками в режиме онлайн, потому что касса будет передавать данные о продажах в товароучетный сервис. Если это заведение общепита — по данным с кассы удобно контролировать расход продуктов и блюд. Если это другое предприятие сферы услуг — можно автоматизировать запись клиентов в календарь обслуживания, вести клиентскую базу и применять систему лояльности.

Кому не обязательно регистрировать онлайн-кассу

По закону, все ещё остается ряд исключений для ИП, которые могут не пользоваться контрольно-кассовой техникой (ККТ) или онлайн-кассами. Сюда входят:

Самозанятые ИП

Предпринимателям, применяющим режим налога на профессиональный доход, разрешено не устанавливать онлайн-кассу. Чеки для клиентов они формируют в приложении «Мой налог», созданном ФНС. О том, как ИП стать самозанятым мы рассказали в статье « Стать самозанятым и сохранить ИП: меньше налогов и отчётности », почитайте, может быть полезно.

Некоторые виды деятельности

Для части услуг по закону разрешено работать без онлайн-кассы, например, можно продавать мороженое в киосках или ремонтировать обувь. Полный перечень таких видов работ указан в п.2 ст.2 ФЗ №54, с ним можно ознакомиться по этой ссылке .

Некоторые ИП на патентной системе налогообложения

Индивидуальным предпринимателям на патенте разрешили не пользоваться онлайн-кассами, но не всем. Например, такое разрешение есть у ИП, занимающихся ремонтом мебели, реконструкцией или ремонтом зданий, или услугами в области фотографии. Проверить, попал ли ваш вид деятельности в список ограничений, можно в п.2.1 ст.2 ФЗ№54 по этой ссылке .

При безналичном расчете

По закону онлайн-кассы не нужны, если ИП или организации ведут расчеты в безналичном порядке. Исключение — оплата банковской картой, тогда потребуется выдать чек.

Работа в труднодоступных местностях

Для ИП, ведущих расчеты в отдаленных или труднодоступных местностях, онлайн-кассы не обязательны, но тогда нужно выдавать покупателям по требованию документ, подтверждающий факт расчета между сторонами.

А для ИП, работающих в местностях, удаленных от сетей связи, онлайн-кассы всё-таки требуются. Но их можно использовать в режиме, не предусматривающем передачу документов в ФНС. Важно: перечень труднодоступных местностей, как и перечень удаленных от сетей местностей, утверждается властями каждого региона.

Татьяна Амелина, генеральный директор аудиторско-консалтинговой компании «Невская Перспектива» в Санкт-Петербурге: Онлайн-кассы можно не использовать предпринимателям, которые ведут деятельность в труднодоступных местах, но только если местные власти официально внесли соответствующий населенный пункт в список таких мест. В данном случае по требованию покупателя продавец все равно обязан выдать чек или другой документ, подтверждающий сделку. Если в населенном пункте нет доступа к интернету, но он не относится к труднодоступным местам, то приобретать и использовать ККТ все равно нужно. В этом случае данные расчетов с покупателями не будут передаваться в налоговую инспекцию. Кассовые аппараты переводятся в автономный режим и все сведения о расчетах с клиентами будут аккумулироваться на фискальном накопителе, который ФНС может потребовать при проверке или сдаче отчетности.

В статье 2 ФЗ №54 указан полный перечень случаев, когда онлайн-касса не требуется, включая узкоспециализированные. Например, для аптек в фельдшерских пунктах в селах или для проведения религиозных церемоний. Изучите весь перечень по этой ссылке , чтобы точно знать, попадает ли ваш бизнес под ограничения для онлайн-касс.

Что будет, если не зарегистрировать онлайн-кассу

Наказания непосредственно за отсутствие онлайн-кассы в законе нет. Но как только предприниматель начинает вести продажи без онлайн-кассы, если он обязан её иметь, то он нарушает закон. В ст. 11.5 КоАП РФ предусмотрено множество штрафов за нарушения порядка работы с онлайн-кассой или работой без нее. Например, за работу без онлайн-кассы на должностное лицо наложат штраф в размере от 14 до 12 от суммы расчета, но не менее 10 тысяч рублей. А за повторное нарушение, если сумма расчетов, проведенных без онлайн-кассы, превысит 1 млн. руб., могут приостановить деятельность ИП на срок до 90 суток.

Татьяна Амелина, генеральный директор аудиторско-консалтинговой компании «Невская Перспектива» в Санкт-Петербурге: Для индивидуальных предпринимателей размер штрафа за отсутствие онлайн-кассы составит от 1⁄4 до 1⁄2 суммы, которая прошла мимо кассы, но не меньше 10 000 рублей. При этом, если не известен точный размер неучтенной выручки, то ФНС посчитает её примерно – в зависимости от величины бизнеса. Если предпринимателя или организацию уличат в повторном неприменении онлайн-кассы, то кроме штрафа может быть принудительно приостановлена деятельность бизнеса. Привлечь к ответственности налоговики смогут, только если нарушение произошло в течение года. Если ИП или ООО применяют онлайн-кассы с нарушениями, например, не зарегистрировали аппарат в ФНС, не перерегистрировали в положенные сроки, используют не при всех расчетах с покупателями и т. д., то предусмотрены штрафные санкции в размере 3 тыс.-10 тыс.руб.

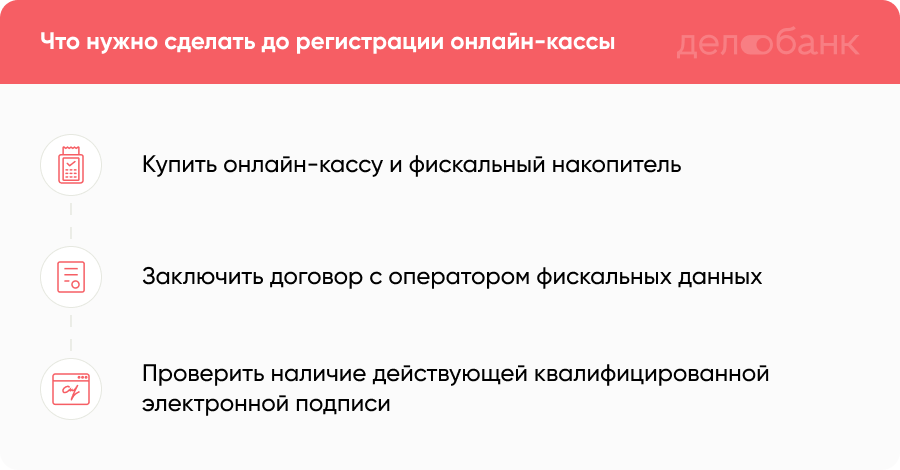

Что нужно сделать до регистрации кассы

До того, как зарегистрировать онлайн-кассу в требуемых реестрах, необходимо выполнить несколько действий.

1) Купить онлайн-кассу и фискальный накопитель, который будет хранить данные о кассовых операциях. Реестр подходящей контрольно-кассовой техники, размещен на сайте ФНС, с ним можно ознакомиться по этой ссылке .

2) Заключить договор с оператором фискальных данных (ОФД), через которого в налоговую будут отправляться чеки. Таких ОФД на момент написания этого текста аккредитовано 19, реестр размещен на сайте ФНС, вот ссылка .

3) Проверить, есть ли у вас действующая квалифицированная электронная подпись. С 1 июля в работе КЭП тоже произойдут серьезные изменения, почитайте нашу статью на эту тему — « Спасибо, КЭП! Как ИП получить квалифицированную электронную подпись », может быть полезно.

Как зарегистрировать кассу в ФНС и ОФД

Зарегистрировать онлайн-кассу можно онлайн в личном кабинете на сайте ФНС. Для этого в заявлении нужно будет указать:

Модель и заводской номер кассы и фискального накопителя (обычно они указаны на нижней части онлайн-кассы или в паспорте устройства),

Адрес, где будет использоваться онлайн-касса и его наименование (название магазина или сайта),

Информацию об операторе фискальных данных.

Зарегистрировать кассу в личном кабинете на сайте ФНС можно только, если у вас есть КЭП. Если этот вариант вам не подходит, можно записаться в территориальное отделение налоговой, вот ссылка для записи . Потребуется распечатать и заполнить бланк по форме КНД-1110061 . Также налоговая рекомендует иметь при себе паспорта регистрируемых касс. Срок регистрации — 5 рабочих дней.

После того как онлайн-касса зарегистрирована в ФНС, её нужно будет зарегистрировать в ОФД, до этого момента касса не будет передавать данные оператору. Зарегистрировать кассу можно прямо в личном кабинете оператора фискальных данных:

В личном кабинете выберите вкладку ККТ и нажмите «Подключить ККТ».

Заполните все графы в появившемся окне «Регистрация ККТ», данные можно взять из отчета о регистрации онлайн-кассы.

В поле «Внутреннее наименование ККТ» кассе можно присвоить имя.

Кликните на «Сохранить», если все прошло без ошибок, то появится сообщение об успешной регистрации кассы в ОФД.

Оксана Кобзева, эксперт Контура по онлайн-кассам и ОФД: Процесс регистрации кассы не так сложен, как кажется. Основной риск в том, что из-за неправильной регистрации может получиться так, что с установленным в кассу фискальным накопителем нельзя будет работать. Цена ошибки — замена ФН, а стоит он 7 000-10 000 рублей. Какой выход: внимательно следовать инструкциям на сайте налоговой, если регистрируете кассу на nalog.ru, или в личном кабинете ОФД.

Другой способ регистрации онлайн-кассы — обратиться в банк. Например, в Делобанке сотрудники помогают подобрать правильную онлайн-кассу , зарегистрировать ее в ФНС и заключить договор с оператором фискальных данных. И регистрация кассы в ФНС, и взаимодействие с ОФД включено во все тарифы для Делокасс.

Статья за 30 секунд

С 1 июля 2021 года ИП без сотрудников, продающие товары собственного производства, а также самостоятельно выполняющие работы и оказывающие услуги, должны начать работать с онлайн-кассой.

Остается ряд исключений, когда онлайн касса ИП все-таки не нужна, проверьте, вдруг ваш бизнес под них попадает. Вот ссылка .

Если вести продажи без онлайн кассы, можно получить штраф или даже приостановку деятельности на срок до 90 суток.

Перед регистрацией онлайн-кассы нужно купить саму кассу, фискальный накопитель, квалифицированную электронную подпись и заключить договор с оператором фискальных данных.

Онлайн-кассу нужно зарегистрировать в налоговой и в ОФД. Если купить Делокассу, то сотрудники Делобанка помогут вам с её регистрацией. Подробности — по ссылке .

Как получить налоговый вычет при покупке онлайн-кассы

- Современный кассовый аппарат: основные понятия и определения

- Кому положен налоговый вычет по онлайн-кассам

- Как получить вычет за онлайн-кассу на ЕНВД

- Как оформить вычет за онлайн-кассу предпринимателям на ПСН

- Вправе ли получить вычет 18 тыс. руб. по онлайн-кассам другие налогоплательщики?

- Итоги

Современный кассовый аппарат: основные понятия и определения

Касса с онлайн-передачей данных в налоговую — такое понятие появилось в последней редакции закона о контрольно-кассовой технике от 22.05.2003 № 54-ФЗ. Короткое название кассовой техники нового поколения, поучившее повсеместное распространение, — онлайн-касса.

Современный вариант кассы от ее предшественников отличает несколько особенностей:

- Применять ее с 01.07.2017 обязаны все фирмы и ИП (за редким исключением), а с 01.07.2018 — плательщики ЕНВД и предприниматели на ПСН, работающие с наличными деньгами.

Кто вправе не использовать онлайн-кассу, читайте здесь.

Кто вправе использовать обновленную машину с 01.07.2019, узнайте здесь.

- Вместо ЭКЛЗ касса должна оснащаться специальным модулем памяти — фискальным накопителем, обладающим расширенными функциями (шифровки информации, ее защиты и др.).

- Касса должна оснащаться оборудованием, позволяющим в режиме реального времени передавать фискальную информацию налоговикам через оператора фискальных данных (ОФД).

Налогоплательщики с введением онлайн-касс вынуждены нести дополнительные расходы:

- на покупку современных касс или переоснащение действующих моделей;

- оплату услуг ОФД и интернета;

- подключение кассы и ее наладку.

Чтобы частично компенсировать связанные с покупкой онлайн-кассы расходы отдельным категориям налогоплательщиков, Правительство РФ для них подготовило специальное предложение — об этом расскажем в следующем разделе.

Кому положен налоговый вычет по онлайн-кассам

Налоговый вычет за онлайн-кассы — это новшество, призванное снизить бремя материальных потерь в связи с введением современных кассовых аппаратов и новых процедур работы с ними.

Федеральным законом от 27.11.2017 № 349-ФЗ внесены поправки в НК РФ, которые позволяют налогоплательщикам на ЕНВД или ПСН уменьшить сумму вмененного налога или патента на величину затрат, связанных с приобретением онлайн-машины.

Вычет за онлайн-кассу можно получить, если выполнены несколько групп условий:

- технологических — модель приобретенной кассы должна обеспечивать передачу фискальных документов налоговикам через ОФД;

- контрольных — касса должна быть проверена на наличие приобретенной модели в реестре ККТ и применяться в деятельности ЕНВД или ПСН;

- временных — периодом регистрации кассовой техники в налоговых органах должен являться период с 01.02.2017 по 01.07.2019.

Уменьшение налога возможно на сумму расходов на приобретение ККМ в размере не более 18 тыс. руб. на единицу ККТ, применяемой на каждом месте наличных расчетов.

В перечень таких расходов включаются затраты на покупку:

- контрольно-кассового аппарата;

- фискального накопителя;

- необходимого программного обеспечения.

Также могут быть учтены затраты на выполнение сопутствующих работ и оказание услуг, направленных на приведение ККТ в соответствие с требованиями, предъявляемыми законом «О применении ККТ» от 22.05.2003 № 54-ФЗ.

Рассмотрим, как получить вычет 18 тыс. за онлайн-кассу на ЕНВД.

Как получить вычет за онлайн-кассу на ЕНВД

Налоговый вычет по онлайн-кассам (НВОК) применяется в следующем порядке:

Начало применения НВОК — налоговый период при исчислении ЕНВД в 2018 или 2019 году, но не ранее периода, в котором кассовая машина зарегистрирована в ФНС.

Величина НВОК определяется по схеме:

при этом Р ≤ 18 тыс. руб.,

Р — расходы по покупке онлайн-кассы;

К — количество единиц ККТ, применяемой на каждом месте осуществления расчетов с покупателем (клиентом) в соответствии с законодательством РФ о применении ККТ.

Пример:

ИП Артеменко А.И. работает на ЕНВД. В марте 2019 года он поставил на учет 2 ККМ стоимостью 15 тыс. руб. и 25 тыс. руб. У Артеменко есть наемные работники, и он в 1 квартале уплатил страхвзносы за себя и за них в сумме 29 тыс. руб.

Сумма налога за 1 квартал 2019 года составила 48 тыс. руб.

Предприниматель посчитал ЕНВД, используя наш калькулятор.

Артеменко вправе уменьшить сумму налога на величину уплаченных взносов, но не более, чем на 50%.

В данных условиях это не более 24 тыс. руб., т.к. 29 тыс. руб. больше половины исчисленной суммы налога. То есть сумма налога составит 24 тыс.руб.

Эту сумму предприниматель также вправе уменьшить на сумму расходов на покупку кассовых машин 33 тыс. руб. (15 тыс. и 18 тыс. руб.). Ограничение в 18 тыс. руб. на каждый экземпляр ККТ в данном случае действует на обе машины.

Таким образом, сумма налога к уплате равна нулю (24 тыс. – 33 тыс. руб). НК РФ не содержит запрета на перенос неиспользованного вычета на более поздние периоды. В связи с чем, Артеменко уменьшит сумму ЕНВД к уплате на 9 тыс. руб. за 2 квартал 2019 года.

Все сведения о кассовой технике Артеменко внес в 4 раздел декларации ЕНВД.

Образец заполнения декларации ЕНВД см. здесь.

Рассмотрим, как получить вычет за кассу онлайн предпринимателям на ПСН.

Как оформить вычет за онлайн-кассу предпринимателям на ПСН

Предпринимателю, применяющему ПСН, для получения вычета на покупку онлайн-касс, следует проинформировать ФНС (по месту учета и уплаты налога) о своем намерении. Для этого ему нужно направить в адрес фискалов уведомление об уменьшении суммы патентного налога на величину затрат, связанных с покупкой кассовой машины. Рекомендуемая форма есть в приложении 1 к письму ФНС от 04.04.2018 № СД-4-3/6343@.

Сделать это можно двумя способами:

- письменно;

- электронно, с применением электронной подписи по телекоммуникационным каналам связи.

Форма и порядок представления указанного уведомления утверждаются налоговиками. На момент подготовки нашего материала формуляр еще не утвержден. В связи с этим налогоплательщик вправе направить уведомление в свободной форме, указав следующую информацию:

- фамилия, имя, отчество;

- ИНН;

- номер и дату патента, в отношении которого производится уменьшение суммы налога;

- сроки уплаты уменьшаемых платежей и суммы затрат по приобретению ККТ, на которые они уменьшаются;

- модель и заводской номер кассовой машины, в отношении которой производится уменьшение суммы патентного налога;

- суммы понесенных расходов по приобретению соответствующей ККТ.

Если же предприниматель на ПСН перечислил налог до подачи заявления на вычет, то ему необходимо:

- подать в ФНС уведомление об уменьшении суммы налога на величину затрат на покупку ККТ;

- дождаться перерасчета фискалами суммы налога;

- после этого написать в инспекцию заявление о зачете или возврате суммы переплаты

Рассмотрим, положен ли вычет 18 тыс. руб. по онлайн-кассам иным налогоплательщикам.

Вправе ли получить вычет 18 тыс. руб. по онлайн-кассам другие налогоплательщики?

Хозсубъекты, применяющие режимы ОСНО или УСН, не могут применять вычет 18 тыс. руб. на покупку онлайн-касс. Но они вправе учесть расходы на приобретение кассовой машины и все сопутствующие затраты при определении налогооблагаемой базы по налогу на прибыль или УСН «доходы минус расходы» (подп. 35 п. 1 ст. 346.16 НК РФ).

При этом важно учитывать, что расходы упрощенцев уменьшают величину доходов только после их фактической оплаты (п. 2 ст. 346.17 НК РФ).

Если налогоплательщик учел затраты на покупку ККМ в расходах в период применения ОСНО или УСН 15%, а впоследствии перешел на ЕНВД или ПСН, то он не вправе уменьшать сумму налога на величину вычета.

Возможна иная ситуация, когда вычет можно потерять. Например, налогоплательщик на ЕНВД приобрел в 2017 году кассовую машину, а с января 2018 года перешел на УСН. Вычет нельзя применить, т.к. уменьшить сумму ЕНВД за налоговые периоды 2017 года еще нельзя, а в 2018-м применяется режим, на котором вычет не предусмотрен. Признать затраты на упрощенке тоже нельзя, т.к. они понесены еще до перехода на УСН (письмо ФНС от 21.02.2018 № СД-3-3/1122@).

А о том, как перенести вычет в аналогичной ситуации при переходе с ЕНВД на ПСН, мы рассказывали в этом материале.

Итоги

ФНС онлайн-кассам уделяет большое внимание и держит под постоянным контролем — начиная с постановки на учет и заканчивая регулярным анализом фискальной информации и налоговыми проверками. Чтобы снизить налоговую нагрузку на малый бизнес, законодатели ввели налоговый вычет в размере не превышающем 18 тыс. руб. на каждую единицу приобретенной кассовой машины для субъектов на ЕНВД и ПСН. Лица на иных системах налогообложения вправе учесть всю сумму затрат, связанных с покупкой онлайн-кассы в расходах, уменьшающих налогооблагаемую базу.