Коэффициент обновления основных средств определяется как отношение?

Коэффициент обновления основных фондов, определяемый отношением стоимости новых средств труда, введенных в эксплуатацию в изучаемом периоде, к стоимости всех основных фондов на конец периода. [c.153]

Коэффициент обновления основных средств (отношение стоимости вновь поступивших основных средств за данный период к стоимости основных средств на конец периода). [c.222]

Коэффициент обновления основных фондов 0б — это отношение стоимости вновь введенных фондов Фв.в к среднегодовой стоимости всех основных производственных фондов, находящихся на предприятии или в отрасли [c.43]

Коэффициент обновления основных фондов К характеризует интенсивность ввода и поступления новых основных фондов за определенный период (год). Коэффициент обновления определяется отношением суммы стоимости введенных за год основных фондов Ф к стоимости основных фондов, действующих на конец года Ф [c.175]

Различают реконструктивные работы по объему, уровню стесненности строительной площадки, степени механизации реконструктивных работ и сборности возводимых конструкций. Исходя из объема реконструктивных работ различают малую реконструкцию, при которой коэффициент обновления основных фондов (отношение вновь вводимых фондов ко всем основным производственным фондам) меньше 0,2 среднюю — коэффициент обновления основных фондов от 0,2 до 0,4 и полную — коэффициент обновления основных фондов свыше 0,4. При малой реконструкции капитальные вложения направляются в основном на замену физически изношенных или морально устаревших средств труда (как правило, на объектах основного производственного назначения). При средней реконструкции капиталовложения в основном направляются на увеличение основных производственных фондов как объектов основного, так и вспомогательного и обслуживающего назначения. Кроме того, осуществляются комплексная механизация и автоматизация производственных процессов. Полная (комплексная) реконструкция предусматривает направление значительных капитальных вложений на коренное переустройство и переоборудование производственных и непроизводственных помещений на новой, более прогрессивной основе. [c.224]

Следует также изучить динамику инвестиций с учетом индекса роста цен. Наряду с абсолютными показателями необходимо анализировать и относительные, такие, как размер инвестиций на одного работника, коэффициент обновления основных средств производства. [c.581]

Коэффициент обновления основных фондов [c.323]

Из табл. 7.1 видно, что по сравнению с 1990 г. существенно снизилась доля затрат на строительно-монтажные работы, что нельзя признать благоприятной тенденцией, поскольку коэффициент обновления основных фондов снизился с 5,8 в 1990 г. до 1,4 в 1997 г.. а износ машин и оборудования в промышленности на 01.01.98г. превысил 66.2° о1. [c.209]

Определите коэффициенты обновления основных фондов в 1998—1999 гг. [c.300]

Основными факторами, определяющими потребность в машинах напольного безрельсового электротранспорта, являются следующие рост объемов производства товарной продукции предприятия рост объемов потребления материалов, сырья и полуфабрикатов для выполнения годовой программы предприятия в натуральных показателях рост общей и производственной площади предприятия уровень специализации цехов и служб доля подъемно-транспортных работ, выполняемая машинами напольного безрельсового электротранспорта, автотранспортом и автопогрузчиками, другими видами механизированного оборудования коэффициент обновления основных производственных фондов предприятия и их общая стоимость. [c.88]

Из показателей, характеризующих организационно-технический уровень производства, что предопределяет его эффективность, обычно рассматриваются в первую очередь те, по которым имеется отчетность. К ним относятся 1) фондовооруженность по активной части основных производственных фондов хг 2) фактическая электровооруженность труда л 2 3) коэффициент обновления основных фондов д 20. [c.188]

Неблагополучие в отношении обеспечения производства основными фондами (табл. 9.1) проявляется, во-первых, в увеличении технического отставания — коэффициент обновления основных фондов (и без того низкий) сократился вдвое. Во-вторых, возрастающая доля основных фондов выбывает из строя, не находя вообще никакой замены. [c.240]

Коэффициент обновления основных [c.221]

За период 1990-2000 годов в целом по России, и в лесопромышленном комплексе, в частности, более чем в два раза уменьшился коэффициент обновления основных промышленно-производственных фондов, и одновременно в 1,5 раза возрос коэффициент выбытия (табл. 1.5, 1.6) [181]. В связи с ограниченностью платежеспособного спроса предприятий значительно сократился уровень производства техники для лесного и агропромышленного комплексов. [c.9]

Коэффициент обновления основных фондов возрос с 5 до 7%, коэффициент выбытия — с 3 до 4%. В результате основной капитал фирмы а) молодеет б) стареет быстрее, чем раньше в) сохраняет свой возраст неизменным [c.347]

Коэффициент обновления основных фондов — отношение стоимости введенных за год основных фондов к их наличию на конец года [c.877]

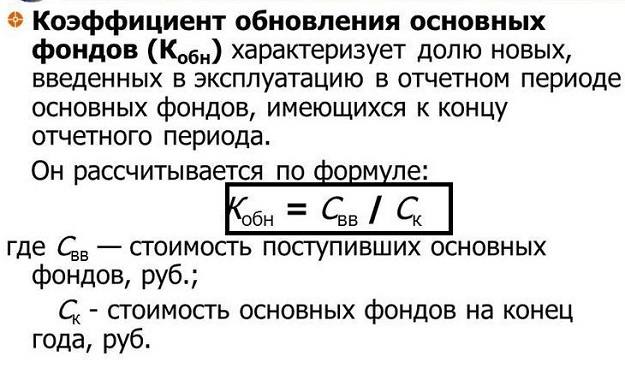

Коэффициент обновления основных фондов (Ко) характеризует долю новых, введенных в эксплуатацию в отчетном периоде, основных фондов, имеющихся к концу отчетного периода. [c.73]

На предприятие поступило в течение года основных фондов на сумму 7821 тыс. р., нематериальных активов — на сумму 13 676 тыс. р. Однако это не значит, что на эту сумму обновлялся основной капитал. Эти данные характеризуют только его увеличение. Для определения коэффициентов обновления основного капитала необходимо принимать в расчет стоимость вновь введенного капитала. По основным производственным фондам эти данные содержатся в форме 11 «Отчет о наличии и движении основных средств» по графе «Введено новых основных средств». По данным табл. 7.9 на предприятии коэффициент обновления по всем основным средствам составил 39 %, по основным средствам основного вида деятельности — 35,5 %. Это означает, что все основные средства обновляются за 2,6 года (100 / 39), а основные средства основного вида деятельности — за 2,8 года (100 35,5). Судя по коэффициенту выбытия, обновление всех основных фондов составит 23,8 года (100 / 4,2), а по основным средствам основного вида деятельности — 26,3 года (100 / 3,8). На предприятии произведен ввод в действие новых основных средств без замены (выбытия) действующих, т.е. произошло увеличение основных средств за счет ввода в эксплуатацию новых в дополнение к имеющимся основным фондам, а не обновление основных функционирующих средств. [c.321]

КОЭФФИЦИЕНТ ОБНОВЛЕНИЯ ОСНОВНЫХ ФОНДОВ — отношение стоимости вновь введенных основных фондов за определенный период к стоимости действующих в конце того же периода (ОФк) [c.164]

Коэффициент обновления основных фондов /Собн в долях еди- ницы, равный отношению стоимости вновь введенных основных фондов Сн за определенный период к общей их стоимости на конец периода Сф [c.160]

Коэффициент обновления основных фондов — показатель, ха-рактеризующий интенсивность ввода в действие новых основных производственных фондов в течение определенного периода. [c.133]

Ввод в действие производственных мощностей имеет место лишь в отдельных хозяйствах. В 1998 г. в расчете на одно хозяйство было введено мощностей зернохранилищ — 3,4 т, сенохранилищ — ОД т, силосных и сенажных сооружений — 2,3 м3, помещений для крупного рогатого скота — менее одного скотоместа. В пищевой промышленности около 70% машин и оборудования отработали эксплуатационный срок. Коэффициент обновления основных фондов составляет лишь 1% (при норме в 8-10%) только 19% активной части производственных фондов соответствуют мировому уровню. [c.92]

Коэффициент обновления основных средств (Кобн.осн средств) показывает, какую часть основных средств на конец отчетного периода составляют новые основные средства [c.98]

Значения коэффициентов парной корреляции указывают на весьма тесную связь выработки у как с коэффициентом обновления основных фондов — j i, так и с долей рабочих высокой квалификации -х2 (гух = 0,9699 и гух = 0,9408). Но в то же время межфакторная связь гх = 0,9428 весьма тесная и превышает тесноту связи хгсу.В связи [c.73]

Коэффициент обновления основных фондов

Понятие основных фондов

При анализе основных фондов предприятия чаще всего используют несколько основных показателей или коэффициентов. Самым важным из таких показателей является коэффициент обновления. Прежде чем рассматривать коэффициент обновления основных фондов, необходимо дать определение самим основным фондам.

Основные фонды являются объектами, которые используются предприятием для осуществления производственной деятельности в течение долгого периода времени. К основным фондам можно отнести несколько групп объектов: сооружения, здание, специальное оборудование и транспорт, хозяйственный инвентарь, материалы и сырье информация, многолетние насаждения, скот, другие группы основных фондов.

Основная особенность основных фондов заключается в том, что их первоначальная цена составляет более 100 000 рублей, а срок полезного использования должен быть более года. Данные объекты приобретаются предприятием только для использования, а не для дальнейшей перепродажи.

Значение показателя обновления

Показатель обновления основных фондов является индикатором, который способен отразить часть имеющихся на предприятии по концу отчетного периода основных фондов, которые приходятся на вновь введенные основные фонды. Этот коэффициент равняется отношению балансовой цены вновь введенных за определенный период времени основных средств к балансовой цене основных средств прошедшего периода.

Информацию для того чтоб осуществить расчеты, можно взять из бухгалтерского баланса предприятия. Показатели обновления основных средств целесообразно высчитывать по всем основным средствам предприятий, включая промышленно-производственные фонды, их активную часть, отдельные группы основных фондов, основные виды специального оборудования. Также коэффициент обновления рассчитывается в отдельности по основным средствам и отдельно по основным средствам, которые введены в пользование.

Расчет коэффициента обновления основных фондов

Коэффициент обновления основных фондов рассчитывается по основной формуле:

Кобн = Свв / Скп

Здесь Свв — общая стоимость вновь введенных фондов,

Скп — общая стоимость всех фондов предприятия на конец расчетного периода.

Также существует другая формула, сведения для которой берут из бухгалтерского баланса:

Кобн = строка 180 группы 4 / строка 180 группы 6

Строки из данной формулы представляют собой строки приложения к бухгалтерскому балансу организации по форме номер 5. С помощью данных строк отражается поступление основных средств и сведения о фактическом их наличии на конец отчетного периода.

Значение коэффициента обновления основных фондов

При расчете коэффициента обновления необходимо обратить внимание, что когда происходит рост показателя обновления активной части основных фондов, то можно говорить, что в общем парке оборудования используется новое и более эффективное оборудование. Это способствует благоприятному положению для роста объема производства новой продукции и увеличению качества. Также можно говорить о росте конкурентоспособности предприятия в целом.

Чем больше будет данный показатель обновления, тем больше для страны характерен технический потенциал. В то время, когда размеры капитальных вложений уменьшаются, экономика находится в сильном застое, показатель коэффициента обновления уменьшается. Когда происходит рост экономики, то осуществлена замена устаревшего оборудования, При этом происходит активизация инновационной деятельности и можно говорить об увеличении коэффициента обновления.

Целесообразным будет сопоставление коэффициента обновления с показателем выбытия. Если показатель выбытия будет больше, чем коэффициент обновления, то можно сказать о том, что основных фондов выбывает больше, чем обновляется. По рассматриваемой группе основных фондов показатель будет уменьшаться. Напротив, когда показатель обновления больше, чем показатель выбытия, то предприятие ведет эффективную политику в сфере расширения производства и обновления основных средств.

Примеры решения задач

1. уменьшение доли трудовых затрат,

2. количество основных фондов больше выбывает, чем обновляется,

3. количество основных фондов больше обновляется, чем выбывает,

4. уменьшение качества выпускаемых изделий.

Как рассчитывается коэффициент интенсивности обновления?

Коэффициент интенсивности обновления характеризует процессы расширения и сокращения производства, показывает, обновляет ли предприятие оборудование. Для него нет оптимального значения, а по росту или падению не всегда возможно оценить экономическое положение компании. Поэтому при оценке основных фондов важен комплексный подход.

Обеспеченность ресурсами (оборудованием, зданиями, землей, машинами и механизмами) – один из главных показателей успешного ведения деятельности. Если у предприятия есть в наличии все необходимое для работы, это говорит о его финансовой защищенности. Однако составу фондов и их стоимости свойственно меняться со временем: здания/сооружения могут быть модернизированы и перестроены, оборудование – выйти из строя, программное обеспечение – морально устареть. Какой характер носят эти изменения и позволит выявить коэффициент интенсивности обновления (или КИО).

Определение

КИО – это отношение стоимости выбывших фондов к стоимости вновь введенных. Показатель отражает скорость оборачиваемости основных средств, то, как быстро они заменяются.

Коэффициент характеризует такие процессы, как расширение (если он меньше 1) и сокращение производства (при значении больше 1). Также по нему можно определить, насколько хорошо компания поддерживает состояние материально-технической базы: тратятся ли вообще деньги на модернизацию технологических процессов или нет.

Формула

Для оценки КИО используются разные формулы, смотря, что больше всего интересует – выбывшие или введенные активы, их прирост, скорость их оборачивания, оборот основных средств.

Общая формула расчета интенсивности обновления выглядит следующим образом:

- ОФВ – стоимость выбывших основных фондов;

- ОФВД – стоимость вновь введенных в действие основных фондов.

Вместе с интенсивностью обновления рассчитывают смежные показатели:

- Коэффициента выбытия основных фондов (КВОФ).

- Коэффициента ввода в действие новых основных фондов (КВДОФ).

- Коэффициента обновления основных фондов (КООФ).

Для поиска коэффициента выбытия (КВОФ) используют формулу:

- ОФКП – сумма выбывших основных средств на конец отчетного периода;

- ОФНП – сумма выбывших основных средств на начало отчетного периода.

Найти коэффициент прироста (КВДОФ) можно следующим образом:

- ОФВДКП – стоимость введенных в действие основных средств на конец периода;

- ОФВД НП – стоимость введенных в действие основных средств на начало периода.

Коэффициент обновления в отчетном периоде (КООФ) определяют так:

- ОФВД — стоимость вновь введенных основных фондов;

- ОФВ — стоимость выбывших основных фондов в отчетном периоде;

- ОФКП — стоимость основных фондов на конец периода.

Таким образом, для оценки уровня эффективности и прогресса использования ресурсов на предприятиях применяют разные варианты расчета. С помощью этих показателей можно установить, в каком состоянии находятся активы, как часть их обновляют, использует ли компания новые разработки и насколько грамотно организовано управление основными средствами.

Значение показателя

В результате расчетов КИО получается цифра, которая показывает, во сколько раз стоимость нового имущества превысила стоимость списанного. И по ней в отрыве от конкретного предприятия и особенностей его работы ничего сказать нельзя. Значение для каждой компании будет свое, и вообще оно может зависеть от конкретной ситуации (например, произошло ЧП, вследствие которого предприятие лишилось части производственных мощностей, пришлось заменить оборудование).

Отсутствие средств на замену оборудования

Покупка более совершенного оборудования

Однако далеко не всегда по коэффициенту можно судить об экономическом состоянии предприятия.

КИО – это один из тех показателей, рост и падение которых имеет нейтральный оттенок, то есть падение не всегда отрицательно сказывается на развитии компании, а рост – положительно. Поэтому важно учитывать все факторы: сферу предприятия, его размеры, необходимость самих обновлений.

Например, если значение КИО менее 1, то это может говорить о расширении производства, т. к. у предприятия стало больше оборудования, чем оно успело списать. Однако может быть и так, что в компании решили обновить всю материально-техническую базу, но списывать средства не стали, или решили пока оставить их в качестве страховки.

Значение коэффициента нужно сопоставлять с масштабами организации. Для крупного промышленного комплекса покупка нового объекта или замена нескольких единиц производственных линий требует серьезных вложений, поэтому их закупка производится не так часто, плюс обычно оборудование имеет срок службы несколько десятилетий. Поэтому замена мощностей – это действительно большое мероприятие.

А вот небольшая IT-компания может постоянно покупать лицензии и новое ПО, которое гарантированно будет работать эффективнее уже имеющегося оснащения. Это тоже будет считаться вложением в основные фонды, но требует гораздо меньших затрат и менее значимое событие. Причем старое ПО может не списываться с баланса в течение длительного времени.

Пример расчета

Исходные данные о состоянии ресурсов предприятия легкой промышленности:

Большая Энциклопедия Нефти и Газа

Коэффициент — обновление

Коэффициенты обновления целесообразно рассчитывать по всем основным фондам, промьпплешю-производственным, активной их части, отдельным группам промышленно-производственных основных фондов и основным видам оборудования. Их также можно рассчитывать отдельно по всем поступившим основным фондам и отдельно по введенным в действие. В последнем случае такой коэффициент следует назвать коэффициентом ввода ( К. [1]

Коэффициент обновления ( Коб) показывает интенсивность обновления основных фондов. [2]

Коэффициент обновления определяется путем отношения стоимости вновь введенных фондов к полной их стоимости на последнее число отчетного периода. [3]

Коэффициент обновления в 1980 — 1990 годы основных производственных фондов строительного назначения в среднем в 3 раза превышал коэффициент выбытия, а по про-изводственным фондам других отраслей в 2 раза. Это характеризует высокие темпы расширенного воспроизводства основных производственных фондов в нефтегазовом строительстве. [4]

Коэффициент обновления показывает, в какой мере основные фонды были обновлены за отчетный период. Он вычисляется делением стоимости новых основных фондов, введенных в действие в течение отчетного периода, к величине основных фондов на конец периода. [5]

Коэффициент обновления характеризует удельный вес введенных в действие за определенный период основных фондов в их общей первоначальной ( балансовой) стоимости на конец рассматриваемого периода. [6]

Коэффициент обновления оборудования по заводу равен 0 66, следовательно, из общей суммы оборудования после реконструкции 66 % составят новые, а 34 % — старые машины агрегаты, функционировавшие еще до реконструкции. Большое количество оборудования, используемого до реконструкции, не найдет применения при производстве новой продукции и будет ликвидировано. Из этого количества только небольшая часть списывается вследствие ветхости и износа. Остальное оборудование представляет собой вполне дееспособную группу станков. [7]

Коэффициент обновления ОПФ рассчитывается как отношение стоимости вновь вводимых за год ОПФ к их общей стоимости на конец года. [9]

Коэффициент обновления основных средств ( Кобн. [10]

Коэффициент обновления номенклатуры выпускаемой продукции может быть выражен отношением количества наименований новых, модернизированных или усовершенствованных изделий к общему количеству наименований изделий по плану. Важное значение имеет также отношение прогрессивных видов продукции по количеству их наименований к числу изделий, снятых с произ-ва как устаревшие или не отвечающие нуждам потребителей. [11]

На предприятии коэффициенты обновления всех основных фондов и отдельных их групп опережают коэффициенты выбытия. Это свидетельствует о том, что обновление основных фондов осуществляется главным образом за счет нового строительства, а не за счет замены старых, изношенных фондов, что приводит к накоплению устаревшего оборудования и сдерживает рост экономической эффективности основных фондов. [12]

Для расчета коэффициентов обновления и ликвидации необходимы данные первичного аналитического учета о поступлении нового и ликвидации изношенного оборудования. [14]

Проведенные исследования коэффициентов обновления и выбытия оборудования по шинной промышленности подтвердили вышесказанное. [15]

Коэффициенты движения основных средств

Больше материалов по теме «Основные средства» вы можете получить в системе КонсультантПлюс .

- Для чего вычислять коэффициенты движения фондов

- Коэффициент обновления (ввода) имущественных активов

- Коэффициент выбытия (списания) основных производственных фондов

- Коэффициент прироста основных средств предприятия

- Коэффициент замены имущественных производственных активов

- Пример вычисления коэффициентов обновления и выбытия

- Роль коэффициентов в техническом анализе ОС

Основные средства предприятия не приобретаются раз и навсегда: в процессе деятельности их периодически обновляют, приобретают новые, списывают отслужившие свое материальные ресурсы. Эти показатели поддаются учету и вычислению с целью экономического анализа и, как следствие, повышения эффективности предпринимательской деятельности.

Покажем, как правильно производить вычисления коэффициентов поступления, выбытия, обновления и интенсивности обновления основных фондов организации.

Для чего вычислять коэффициенты движения фондов

Показатели, характеризующие динамику основных материальных активов, нужны не просто для упоминания в финансовой отчетности. Для того, чтобы предприятие стабильно работало, производя продукцию, а значит, принося прибыль, оно должно быть адекватно обеспечено основными средствами. Поэтому каждая организация, изучая состояние основных фондов, принимает решение о целесообразности той или иной производственной политики в отношении имущественных фондов:

- обновления;

- прироста (принятия на баланс новых ОС);

- выбытия (списания) неэффективных или утративших полезность активов.

Коэффициент обновления (ввода) имущественных активов

Этот показатель отражает соотношение вновь поступивших на баланс организации основных фондов за тот или иной временной период к стоимости активов, уже находящихся на балансе к концу этого периода. Чтобы его вычислить, нужно разделить стоимость введенных за определенное время фондов на полную их стоимость к концу этого периода. Приводим формулу для вычисления годового обновления материальных активов.

К обновл. = СТввед. / СТГкон.

- К обновл. – коэффициент введения (обновления) основных имущественных средств за год;

- СТввед. – стоимость средств, введенных на баланс до конца отчетного года;

- СТГкон – стоимость активов к концу исследуемого года.

Для вычисления обновления фондов в процентном соотношении найденный коэффициент умножается на 100%.

ОБРАТИТЕ ВНИМАНИЕ! Коэффициент поступления и коэффициент обновления – не тождественные понятия, хотя во многих источниках их объединяют в один показатель. Разница между ними в том, что при учете коэффициента поступления во внимание берутся не только приобретенные средства, но и активы, поступившие на баланс из других источников (в лизинг, в дар, в качестве уставного капитала и др.)

Для экономического и технического анализа иногда бывает важно установить срок обновления производственных активов (Тобновл.). Это помогает видеть потенциал производственной базы предприятия и планировать обновление фондов. Для вычисления нужно разделить стоимость фондов на начало исследуемого периода на их стоимость активов, поступивших на баланс за этот же период.

Тобновл. = СТГнач. / СТввед.

Если в течение нескольких лет этот срок постепенно снижается. Это можно счесть положительным производственным фактором.

Коэффициент выбытия (списания) основных производственных фондов

Благодаря этому показателю можно уточнить, как соотносятся значения выбывших с предприятия основных активов к их стоимости в начале учетного периода. Таким образом, выясняется, какое именно количество фондов (в их стоимостной характеристике) предприятие утратило вследствие их износа за определенное время. Чаще всего вычисляется годовое выбытие.

К выб. = СТвыб. / СТГнач.

- К выб. – коэффициент выбытия основных средств;

- СТвыб. – стоимость активов, списанных в течение отчетного периода (года);

- СТГнач. – полная стоимость всех ОС, актуальных на начало годового периода.

Процентное соотношение можно выяснить, умножив полученный результат на 100.

Разновидностью данного показателя является коэффициент ликвидации – показывает отношение ликвидированных за год ОС к стоимости средств на начало года:

К ликв. = СТликв. / СТГнач.

Коэффициент прироста основных средств предприятия

Этот коэффициент показывает, как обновляются имущественные активы. При этом в учет идут не только вновь полученные основные средства, но и выбывшие за отчетный год. Для этого нужно найти разность стоимости введенных и выбывших активов, а затем определить соотношение полученной разности и конечной годовой стоимости ОС.

К прир. = СТввед. – СТвыб. / СТГкон.

- К прир – коэффициент прироста ОС.

Умножение на 100 даст результат в процентах.

Коэффициент замены имущественных производственных активов

Показывает, какое количество основных средств, выбывших из-за ветхости и износа, было заменено вновь введенными в эксплуатацию. Чтобы его вычислить, необходимо разделить стоимость основных фондов, списанных вследствие полного износа (ликвидированных), на стоимость фондов, принятых на баланс в этом же периоде.

К зам. = СТликв. / СТввед.

- К зам. – коэффициент замены основных фондов;

- СТликв. – стоимость ликвидированных (полностью негодных к эксплуатации) фондов;

- СТввед. – стоимость вновь поступивших основных активов.

Процентное соотношение получится при умножении найденного коэффициента на 100.

Пример вычисления коэффициентов обновления и выбытия

У ООО «Железный король», занимающегося металлообработкой, стоимость основных средств на начало года по балансовым документам составляет 80 000 руб. Из них в начале года изношенными оказались активы на сумму 15 000 руб. В данном году предприятие закупило новое оборудование на сумму 12 500 руб. Вышли из строя по окончании срока эксплуатации и были списаны станки и другие активы стоимостью 9 200 руб.

Рассчитаем коэффициенты ввода и поступления основных фондов.

Сначала нужно определить стоимость активов в конце отчетного периода (года): для этого к полной стоимости ОС на начало года нужно добавить сумму поступлений, а затем уменьшить полученный результат на сумму выбывших фондов. 80 000 + 12 500 – 9200 = 83 300 руб.

Теперь можем определить интенсивность динамики имущественных фондов.

Коэффициент введения – сумму введенных ОС делим на конечный годовой показатель: 12 500 / 83 300 = 0,15 х 100% = 15%.

Коэффициент выбытия – стоимость выбывших основных фондов делим на показатель начала года: 9200 / 80 000 = 0,115 х 100% = 11,5%.

Роль коэффициентов в техническом анализе ОС

Если сопоставить найденные показатели между собой, можно проанализировать техническое состояние основных активов.

Сравнение значений коэффициента обновления активов с коэффициентом выбытия за аналогичный период даст полную картину относительно того, на что именно направлена динамика фондов: на замену (соотношение коэффициентов меньше 1) или на пополнение, прирост активов (соотношение больше единицы).

По данным анализа может быть принято определенное решение в рамках производственной политики организации:

- внедрение новой технической базы;

- ввод в производство новых объектов;

- модернизация существующего оборудования;

- увеличение эффективности технологического процесса (новые более прогрессивные технологии, автоматизация и пр.).