ВИРТУАЛЬНАЯ

ТАМОЖНЯ ТАМОЖЕННО-ЛОГИСТИЧЕСКИЙ ПОРТАЛ

Когда в счете-фактуре не указан номер ГТД

Вопрос:

Подскажите, пожалуйста: на днях получила счет-фактуру от поставщика, а в нем ни по одной позиции не указан номер ГТД (грузовой таможенной декларации) товара. Позвонила узнать, в чем дело, сказали, мол, ничего не знаем, ГТД у нас нет. Скажите, обязательно ли заполнять в счете-фактуре графы о стране происхождения товара и номере ГТД? Может быть, без них можно обойтись? А если нет, то что делать с поставщиком, который не желает указывать эти данные? И еще вопрос: будет ли наша компания нести ответственность за то, что в счете-фактуре нет этой информации? Признают ли документ недействительным? Людмила Лапина, главный бухгалтер ОАО Мирона

Ответ:

Мнение коллег

Страну происхождения и номер ГТД не указывают, когда товар сделан в России. Раз поставщик ставит прочерк, значит, он берет на себя ответственность за отсутствие этой информации. Если по названию товара не видно, что он произведен не в нашей стране, то, я думаю, проблем с налоговой не будет. Если же точно известно, что продукция заграничная, а сумма большая, то конечно лучше заставить поставщика переделать счет-фактуру.

Кто будет виноват сказать трудно. Из опыта могу предположить, что это зависит от настроения проверяющих. Например, если таких счетов-фактур много и сумма большая точно не примут.

Юлия Мозговая, бухгалтер ЗАО Интра

Мнение коллег

Продавец отвечает только за то, чтобы показатели в его счете-фактуре соответствовали сведениям того счета-фактуры, который он сам получил при покупке товара. Это не мое личное мнение было соответствующее письмо УМНС по г. Москве от 8 сентября 2004 г. 24-11/58376. Поэтому счет-фактура будет действительным и без указания этих данных.

Ярослав Кулибаба, генеральный директор аудиторской фирмы ООО РЕАЛ-АУДИТ

Мнение коллег

Направьте официальный запрос поставщику, с просьбой указать номер ГТД и страну происхождения поставленного вам импортного товара. Скажите по телефону поставщикам, что к вам пришла торговая инспекция, требуют сертификаты на товар и номера ГТД, на основании которых товар был завезен.

Включите дурака . Скажите, что они пригрозили заслать к вам таможенников, а вы вынуждены будете перенаправить их к поставщикам. Пусть пошевелятся. Ответственность, конечно, на поставщиках, но у вас проблемы тоже могут быть.

Лидия Матвеева, бухгалтер ЗАО Тирла

Мнение коллег

Как показывает практика, налоговые инспекторы требуют, чтобы в счете-фактуре по всем показателям был указан ГТД. Совет: постарайтесь узнать у поставщиков эти данные. При проверке наличие правильно заполненных документов упростит жизнь контролеры подтвердят ваше право на вычет.

Вячеслав Леонтьев, адвокат

Мнение эксперта

Владимир Мещеряков, глава экспертной коллегии журнала Пра-ктическая бух-галтерия , автор книги Годовой отчет-2005 :

При продаже товара, произведенного за рубежом, в счете-фактуре обязательно должны быть указаны номера ГТД (ст. 169 НК). Иначе инспекторы могут отказать в налоговом вычете по НДС. А если это повлечет за собой неполную уплату налога, фирме выставят штраф в размере 20 процентов от суммы неуплаченного налога (п. 1 ст. 122 НК).

Что говорят в налоговых инспекциях

Специалисты считают что отсутствие этих позиций ничем не грозит покупателям товара. Контролеры вряд ли станут сверять ваши счета-фактуры с таможеными документами импортера. Но наши читатели советуют коллегам постараться получить эти данные от продавца. Интересно, а какие требования в этом случае у инспекторов?

34

В случае неуказания номера ГТД и страны происхождения товара в счете-фактуре ответственность полностью лежит на налогоплательщике. Разбирайтесь со своими поставщиками, но советуем больше не иметь дела с такими продавцами. Проблемы с вычетом могут возникнуть и у вас.

35

В счете-фактуре должны быть заполнены все пункты. Это требования статьи 169 Налогового кодекса. Если на импортный товар, приобретенный на внутреннем рынке, нет номера грузовой таможенной декларации, это наводит на размышления. В данном случае счет-фактура будет недействительным. Естественно, НДС по нему к вычету не примут.

От редакции

Итак, что мы можем посоветовать Людмиле? Мнения коллег и контролирующих органов разделились. К сожалению, из вопроса Людмилы не очень понятно, у кого фирма приобрела товар. Если у импортера, то совершенно точно, что номер ГТД и страна происхождения должны быть указаны. Иначе возникает вопрос, каким образом товар был ввезен на территорию России. Если же товар имеет российское происхождение, то пункты 10 и 11 счета-фактуры не заполняют. Хотя надо отметить, что, указав в этом случае страну происхождения Россия, ошибки вы не сделаете. Это вполне допустимо.

Существуют в этом вопросе и другие нюансы. Например, если организация получает товар посредством международного почтового отправления, то в каком порядке следует заполнять строку о номере ГТД? Правильно будет поставить прочерк, так как обязанности по заполнению ГТД не возникает.

Является ли данная ошибка в номере ГТД основанием для снятия вычета и какой порядок формирования номера ГТД при ввозе через таможенный пост Беларусь.

Вопрос: Поставщик поставляет имортный товар и указывает в счет-фактуре номер ГТД 06611/хххххх/ххххххх. При сдаче декларации по НДС, программа ругается на короткий номер ГТД. Поставщик менять документы не хочет.

Ответ: Приказом ФНС России от 20.12.2016 №ММВ-7-3/696@ внесены изменения в форму декларации по НДС и формат передачи данных. Так, претерпела изменение строка 150 в разделе 8 декларации. Ранее ее длина составляла от 1 до 1000 символов и все номера ГТД вносились в эту строку через запятую. После изменений для каждого номера ГТД отведена отдельная строчка. Прочем длина номера ГТД установлена от 23 до 27 символов. Т.е. минимально допустимая длина складывается из 3-х групп цифр:

8 знаков – номер таможенного поста

7 знаков – порядковый номер ТД

2 знака – разделительные «/».

Однако на практике бывает (как и в Вашей ситуации), что номер таможенного поста меньше – 5 знаков. Как отразить номер ГТД в такой ситуации, ни Минфин, ни ФНС пока не разъяснили.

На практике некоторые пытаются решить проблему, добавив 3 цифры «0» перед номером ГТД. Однако это может привести к отказу в принятии декларации.

На данный момент можно просто не указать номер ГТД в 8 разделе декларации, ведь никакие штрафные санкции за это не полагаются и это не может стать отказом для вычета. Так как условия для вычета:

Об этом сказано в статьях

169,

171,

172 Налогового кодекса РФ.

Рекомендуем вам обратиться с запросом в налоговую за официальными разъяснениями по данному вопросу.

Приказ ФНС России от 20.12.2016 № ММВ-7-3/696@

О внесении изменений и дополнений в приложения к приказу Федеральной налоговой службы от 29 октября 2014 года № ММВ-7-3/558@

Приложение 12. Изменения и дополнения, вносимые в № 4 к приказу Федеральной налоговой службы от 29 октября 2014 года № ММВ-7-3/558@

1. В

пункте 2 раздела I «Общие сведения» и в

таблице 4.1 в строке «Версия формата» цифры «5.04» заменить цифрами «5.05».1

1.1. В

пункте 3 раздела II «Описание файла обмена» абзацы 14, 15 изложить в следующей редакции:1

«Имя файла, содержащего XML схему файла обмена, должно иметь следующий вид:

NO_NDS.8.1.003.01.05.05_xx, где хх — номер версии схемы.

| Номер таможенной декларации | НомТД | А | Т(1-1000) | Н | Может указываться перечень номеров таможенных деклараций. В случае указания более одного номера таможенной декларации разделителем между ними является точка с запятой |

| Регистрационный номер таможенной декларации | РегНомТД | П | Т(23-27) | НМ |

Из статьи журнала «Учет. Налоги. Право», №27, июль 2015 (содержится в вип-версии БСС «Главбух»)

Из-за номера таможенной декларации можно не уточнять декларацию по НДС

Мы приобретаем для строительства материалы у российских дилеров. Материалы импортные, и наши поставщики ввозят их из-за границы. В счетах-фактурах поставщиков записаны номера таможенных деклараций, по которым они ввозили материалы из-за рубежа. В декларации по НДС мы заявили вычеты, но в

разделе 8 не записали номера таможенных деклараций. Надо ли нам подавать уточненку. »

— Из письма главного бухгалтера Ольги Чудиновой, г. Москва

Ольга, мы считаем, что корректировать декларацию не обязательно. Номер таможенной декларации — обязательный реквизит счета-фактуры только при продаже импортных товаров. При регистрации счета-фактуры номер таможенной декларации надо записать в

графе 13 книги покупок (

подп. «р» п. 6приложения 4 к

постановлению Правительства РФ от 26.12.11 № 1137). А сведения из книги перенести в

строку 150 раздела 8 декларации по НДС (

п. 45приложения 2 к

приказу ФНС России от 29.10.14 № ММВ-7-3/558@). Но, если компания забыла написать в разделе 8 номер таможенной декларации, такая ошибка не привела к неверному расчету налога. А значит, подавать уточненную декларацию не обязательно (

п. 1 ст. 81 НК РФ).

Единственное, что могут потребовать инспекторы, — это пояснения во время камеральной проверки декларации. Ответ можно подготовить в свободной форме или на бланке, рекомендованном ФНС. Образец есть в «УНП» № 24, 2015.

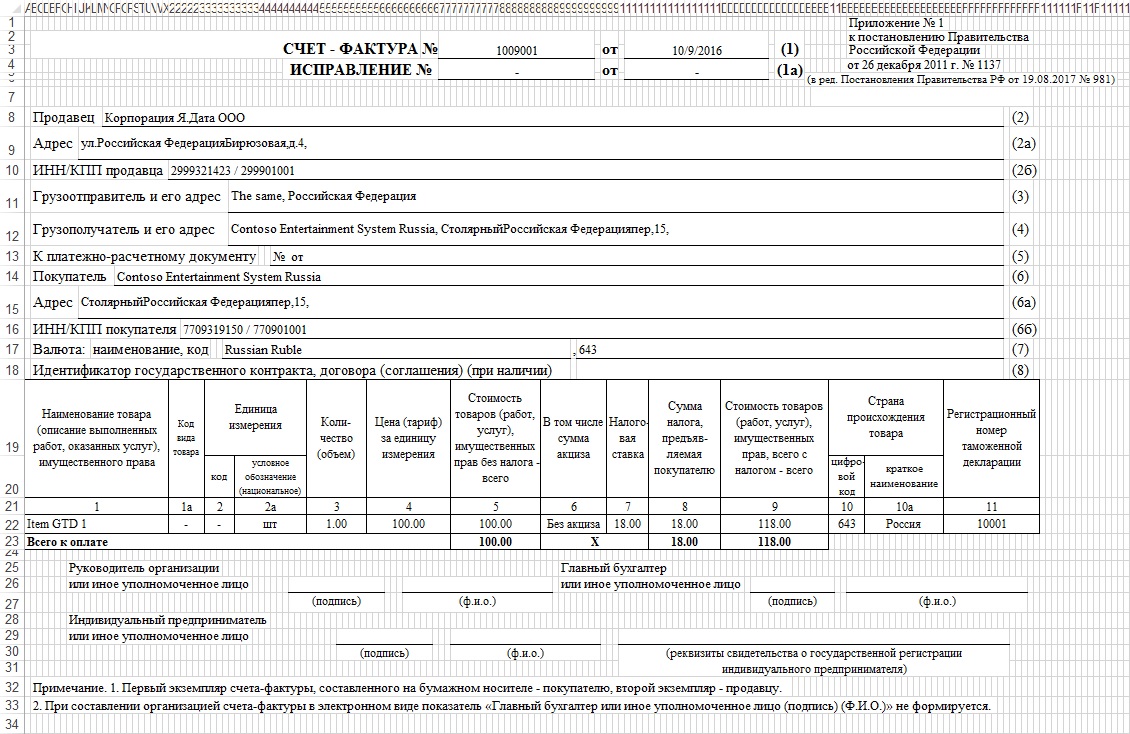

Энциклопедия решений. Заполнение номера декларации на товары в счете-фактуре

Заполнение номера таможенной декларации в счете-фактуре

В соответствии с пп. 14 п. 5 ст. 169 НК РФ в счетах-фактурах, выставляемых при реализации товаров, должен быть указан номер таможенной декларации . На основании пп. «л» п. 2 Правил заполнения счета-фактуры в графе 11 счета-фактуры указываются сведения о регистрационном номере таможенной декларации . Данная графа заполняется в отношении товаров, страной происхождения которых не является РФ, либо в отношении товаров, выпущенных в соответствии с таможенной процедурой выпуска для внутреннего потребления при завершении действия таможенной процедуры свободной таможенной зоны на территории ОЭЗ в Калининградской области.

При этом ни ст. 169 НК РФ, ни Правила заполнения счета-фактуры не устанавливают порядка заполнения номера/регистрационного номера таможенной декларации, а требуют лишь обязательного наличия этого реквизита в счете-фактуре.

Внимание

До 1 октября 2017 года графа 11 счета-фактуры называлась «Номер таможенной декларации», начиная с этой даты графа 11 носит название «Регистрационный номер таможенной декларации» (постановление Правительства РФ от 19.08.2017 N 981).

При этом понятия «номер таможенной декларации» и «регистрационный номер таможенной декларации» не идентичны друг другу. Это следует из пп. 1 п. 43 «Инструкции о порядке заполнения декларации на товары» (утверждена Решением Комиссии Таможенного союза от 20.05.2010 N 257 (далее — Инструкция), где указано, что порядковый номер таможенной декларации является составным элементом ее регистрационного номера.

Согласно пп. 1 п. 43 Инструкции при заполнении граф Декларации на товары (далее — ДТ) регистрационный номер указывается по следующей схеме:

элемент 1 — код таможенного органа, зарегистрировавшего ДТ, в соответствии с классификаторами таможенных органов, применяемыми в государствах-членах Союза;

элемент 2 — дата регистрации ДТ (день, месяц, две последние цифры года);

элемент 3 — порядковый номер ДТ, присваиваемый по журналу регистрации ДТ таможенным органом, зарегистрировавшим ДТ.

Все элементы указываются через знак разделителя (дроби) «/», без пробелов.

Иными словами, из прежней формулировки наименования графы 11 счета-фактуры можно было сделать вывод, что в ней следует указывать не регистрационный номер целиком, а только его часть (третий элемент). Вместе с тем представители ФНС придерживались мнения о том, что при заполнении графы 11 счета-фактуры следует указывать именно регистрационный номер таможенной декларации (см.письмо от 30.08.2013 N АС-4-3/15798).

Изменения, внесенные в правила заполнения графы 11 счета-фактуры, по сути, лишь приводят формулировки Постановления N 1137 в соответствие с терминами таможенного законодательства. То есть в отношении импортных товаров в графе 11 счета-фактуры начиная с IV квартала 2017 года следует указывать регистрационный номер ДТ в формате, предусмотренном Инструкцией.

Внимание

При реализации на территории России товаров, являющихся отдельными компонентами товара, ввезенного на территорию РФ, либо товаров, собранных на территории РФ из компонентов, ввезенных а Россию, либо товаров, доработанных и переупакованных в РФ, в счете-фактуре при заполнении граф 10, 10а «Страна происхождения товара» и 11 «Регистрационный номер таможенной декларации» можно ставить прочерки (см. письма Минфина России от 22.06.2018 N 03-07-08/42823, от 27.11.2017 N 03-07-09/78220, от 26.12.2014 N 03-07-08/67893, от 15.08.2013 N 03-07-08/33247).

В графе 11 счета-фактуры отражается регистрационный номер таможенной декларации, состоящий из трех блоков цифр, разделенных дробью (код таможенного органа, дата регистрации ДТ, порядковый номер ДТ). К сформированному таким образом номеру может быть добавлен четвертый блок, содержащий информацию о порядковом номере товара. Указание порядкового номера товара в составе информации о регистрационном номере таможенной декларации не противоречит толкованию контролирующими органами норм законодательства применительно к заполнению графы 11 счета-фактуры (постановление Одиннадцатого ААС от 24.05.2017 N 11АП-3238/17, письмо ФНС России от 30.08.2013 N АС-4-3/15798).

Однако в письме Минфина России от 22.02.2018 N 03-07-08/11477 разъяснено, что пп. 1 п. 43 Инструкции установлен порядок формирования регистрационного номера декларации на товары и его указания в графе «А» основного и добавочного листов ДТ. Отражение в регистрационном номере декларации на товары сведений о товаре Инструкцией не предусмотрено. Таким образом, при реализации на территории России товаров, ранее ввезенных на территорию РФ, в графе 11 счета-фактуры следует указывать регистрационный номер таможенной декларации, проставленный в первой строке графы «А» основного и добавочного листов декларации на товары. Иными словами, порядковый номер товара указывать не следует.

При этом следует помнить, что ошибки в счетах-фактурах, не препятствующие идентификации продавца и покупателя товаров (работ, услуг, имущественных прав), не являются основанием для отказа в принятии НДС к вычету (абзац второй п. 2 ст. 169 НК РФ). Поэтому правильность указания в счете-фактуре номера ГТД не влияет на правомерность вычета НДС. Следовательно, указание в графе 11 счета-фактуры полного номера таможенной декларации либо регистрационного номера таможенной декларации не является основанием для признания счета-фактуры составленным с нарушением установленного порядка (письмо Минфина России от 18.01.2018 N 03-07-09/2213).

Если номер ГТД в перевыставленном счете-фактуре заполнен неверно

Такая ситуация возможна, когда поставщик организации при заполнении счета-фактуры на товар импортного производства неверно указал номер таможенной декларации в графе 11, а организация выставила уже своим покупателям счет-фактуру с тем же ошибочным показателем.

Показатель «Номер таможенной декларации» счета-фактуры упомянут в пп. 14 п. 5 ст. 169 НК РФ и заполняется в отношении товаров, страной происхождения которых не является Российская Федерация (пп. «л» п. 2 Правил заполнения счета-фактуры). При этом налогоплательщик, реализующий указанные товары, несет ответственность только за соответствие указанных сведений в предъявляемых им счетах-фактурах сведениям, содержащимся в полученных им счетах-фактурах и товаросопроводительных документах (абзац девятнадцатый п. 5 ст. 169 НК РФ).

Неверное заполнение в счете-фактуре номера таможенной декларации квалифицируется как ошибка, которая не препятствует налоговым органам при проведении проверки идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость, а также налоговую ставку и сумму НДС, предъявленную покупателю (абз. 2 п. 2 ст. 169 НК РФ). Такие ошибки не являются основанием для отказа в принятии к вычету суммы НДС (п. 2 ст. 169 НК РФ). Для их исправления новые экземпляры счетов-фактур не составляются (п. 7 Правил заполнения счета-фактуры, письма ФНС России от 30.08.2013 N АС-4-3/15798, Минфина России от 18.02.2011 N 03-07-09/06).

Также имеется арбитражная практика, согласно которой решения по счетам-фактурам с ошибками в номере ГТД принимаются в пользу налогоплательщика (см., например, постановления АС Северо-Западного округа от 06.04.2016 N Ф07-906/16, Девятого ААС от 01.08.2012 N 09АП-19555/12). Судьи указывают, что ни таможенное, ни налоговое законодательство не предусматривает передачи копий ГТД при последующей продаже российской организацией ввезенного на таможенную территорию РФ товара. При перепродаже товара, приобретенного у российского поставщика, налогоплательщик заполняет счет-фактуру на основе данных, указанных в счете-фактуре, полученном от своего поставщика, и не обязан проверять в выставленном ему счете-фактуре правильность указанного номера ГТД.

Однако на практике налоговые органы при проверках, в том числе камеральных, отслеживают реквизиты, указанные в счетах-фактурах, поэтому полностью исключить налоговые риски в данном случае нельзя. Если налогоплательщик принимает решение о внесении изменений в счет-фактуру, исправления вносятся продавцом (в том числе при наличии уведомлений, составленных покупателями об уточнении счета-фактуры в электронном виде) в порядке, установленном в п. 7 Правил заполнения счета-фактуры, путем составления нового экземпляра. При этом в строке 1 нового счета-фактуры указываются номер и дата первоначального (до внесения исправлений) экземпляра, а в строке 1а нового счета-фактуры — порядковый номер и дату внесения изменений (пп. «б» п. 1, п. 7 Правил заполнения счета-фактуры). Далее указываются остальные реквизиты с правильными значениями.

В связи с тем, что в рассматриваемой ситуации ошибка, допущенная при составлении счета-фактуры, не привела к неполной уплате НДС в бюджет за прошлые налоговые периоды, необходимость сдачи уточненной декларации по налогу на добавленную стоимость отсутствует (абз. 1 п. 1 ст. 81 НК РФ).

Номера таможенных деклараций

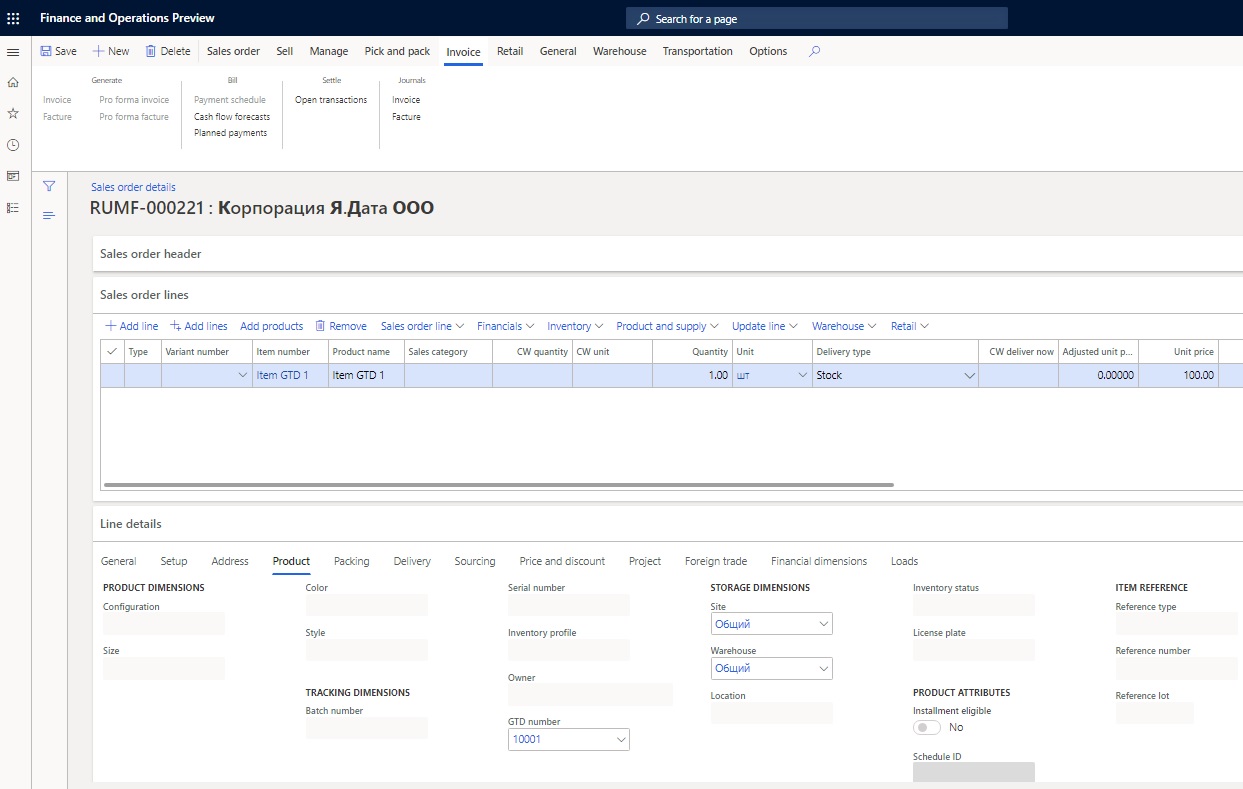

Dynamics 365 for Finance and Operations стало специализированным приложением, с помощью которого вы можете управлять определенными бизнес-функциями. Дополнительные сведения об этих изменениях см. в разделе Руководство по лицензированию Dynamics 365.

Вы можете отслеживать таможенные декларации с момента прибытия товаров на таможенный терминал до момента отгрузки товаров конечному потребителю.

Номер таможенной декларации является одной из складских аналитик, введенных вручную при получении товаров. Например, можно ввести его при регистрации накладной с фактурой от поставщика, а затем предоставить соответствующие документы расхода полей, такие как фактура для заказа на продажу, клиенту. Таким образом клиент может проследить номер таможенной декларации. Указанный номер таможенной декларации также отображается в книге покупок.

Чтобы выполнить учет таможенной декларации, необходимо активировать соответствующую аналитику отслеживания в группе аналитик отслеживания номенклатуры.

Приемка и продажа товаров могут выполняться различными способами. Например, товары могут быть получены через заказы на покупку от поставщика и могут продаваться клиенту.

Когда товары получают, номера их таможенных деклараций вводят вручную. Когда товары продают, номера таможенных деклараций определяется автоматически в зависимости от лота номенклатуры. Номер таможенной декларации, который использовался при покупке товаров, отображается на документах, созданных при продаже товаров.

Настройка номеров таможенных деклараций в аналитиках отслеживания

Откройте Управление сведениями о продукте > Настройка > Группы аналитик и вариантов > Группы аналитик отслеживания.

Выберите Создать, чтобы создать группу аналитик.

В поле Имя введите полное имя группы аналитик.

В поле Описание введите описание.

На экспресс-вкладке Аналитики отслеживания в строке Номер ГТД установите флажок Активно.

Нажмите Сохранить.

![]()

Создание номера таможенной декларации

Перед регистрацией номеров таможенных деклараций для вновь полученных товаров их необходимо ввести в соответствующую базу данных. Необходимо также ввести наименования номенклатур и страну или регион происхождения.

- Перейдите в раздел Управление запасами >Запросы и отчеты >Аналитики отслеживания >Номера ГТД.

- Выберите Создать для создания нового номера таможенной декларации.

- В поле Номер ГТД введите номер таможенной декларации.

- В поле Код номенклатуры выберите код номенклатуры.

Номенклатура должна иметь ранее созданную группу аналитик отслеживания, в которой активирована аналитика отслеживания Номер ГТД.

В поле Страна/регион выберите страну или регион.

Нажмите Сохранить.

Указание номера таможенной декларации в заказе на покупку

- Создайте заказ на покупку и в строке заказа на покупку выберите код номенклатуры.

Номенклатура должна иметь ранее созданную группу аналитик отслеживания, в которой активирована аналитика отслеживания Номер ГТД.

На экспресс-вкладке Сведения по строке на вкладке Продукт в разделе Аналитики отслеживания в поле Номер ГТД выберите ранее созданный номер таможенной декларации.

Задайте другие параметры заказа на покупку и создайте счет-фактуру обычным способом. Столбец 11 в фактуре содержит информацию о номере таможенной декларации.

Просмотр номера таможенной декларации в книге покупок

После завершения процедуры Обработка входящего НДС на странице Журнал книг покупок в области действий выберите Обновить, чтобы обновить книгу покупок.

В области действий выберите Строки и выберите накладную, которая была только что создана. На вкладке Общие в поле Номера ГТД отображаются сведения о счете-фактуре и номере таможенной декларации.

Отгрузка товаров с номерами таможенных деклараций

Создайте заказ на продажу и в строке заказа на продажу выберите тот же номер номенклатуры, который использовался в предыдущих процедурах данного раздела.

На экспресс-вкладке Сведения по строке на вкладке Настройка в поле Резервирование выберите Автоматически, чтобы при создании строки заказа на продажу номенклатура автоматически была зарезервирована из существующих приходов.

На экспресс-вкладке Продукт в разделе Аналитики отслеживания в поле Номер ГТД выберите ранее созданный номер таможенной декларации.

Задайте другие параметры заказа на продажу и создайте счет-фактуру обычным способом. Столбец 11 в фактуре содержит информацию о номере таможенной декларации.

Является ли нарушением неуказание (неправильное указание) в счете-фактуре номера таможенной декларации

ИП на общем режиме (оптовая торговля со склада)+ ЕНВД (розничный магазин)

Вопрос по ГТД в сч/фактурах:

В счетах-фактурах на поступление товара нам были указаны номера ГТД.

1) Какая ответственность предусмотрена нам как поставщику за не проставление номеров ГТД в счетах-фактурах нашим покупателям (ООО,ИП)

2) Какая ответственность предусмотрена за неправильное проставление нами номеров ГТД в счетах-фактурах?

3) Можем ли мы, занимаясь перепродажей товаров, не вести учет ГТД по поступающему товару?

Наш ответ

Информация о стране происхождения товара, указанная в счете-фактуре, должна соответствовать сведениям, отраженным в товаросопроводительных документах или счете-фактуре поставщика (п. 5 ст. 169 НК РФ). Минфин России также обращает внимание на то, что эти сведения не должны противоречить данным таможенной декларации (Письмо от 25.07.2012 N 03-07-13/01-43).

Законодательством не установлено ответственности за не проставление или неправильное указание номеров ГТД в счетах-фактурах.

Не предусмотрено ответственности и за неведение учета ГТД по поступающему товару.

Однако у Вашего покупателя могут возникнуть проблемы с вычетом по такому счету-фактуре.

Минфин России и налоговики согласны с тем, что отсутствие или неверное указание номера ГТД в счете-фактуре вычету НДС не препятствует (Письма ФНС России от 30.08.2013 N АС-4-3/15798, Минфина России от 18.02.2011 N 03-07-09/06). Однако судебная практика показывает, что налоговики на местах нередко отказывают в вычете по такому счету-фактуре. К счастью, позиция судов по этому вопросу складывается в пользу налогоплательщиков.

Например, ФАС Северо-Западного округа в Постановлении от 26.03.2013 N А56-34881/2012 отклонил доводы налоговиков о том, что счет-фактура на импортное оборудование, в котором нет данных о стране происхождения товара и номере таможенной декларации, оформлен с нарушением требований пп. 13 и 14 п. 5 ст. 169 НК РФ. Суд указал, что Федеральным законом от 17.12.2009 N 318-ФЗ в Налоговом кодексе закреплена прямая норма, запрещающая налоговым органам отказывать в вычете НДС по формальным основаниям (п. 2 ст. 169 НК РФ). Реальное наличие товара налоговая инспекция не отрицает. Он был куплен на внутреннем рынке. Поскольку в документах продавца страна происхождения и номер ГТД не были указаны, поставщик также не мог указать их в выставленном заявителю счете-фактуре. Покупатель не может нести ответственность за отсутствие в счете-фактуре поставщика информации о стране происхождения товара и о номере таможенной декларации.

Аналогичные выводы содержатся в Постановлении ФАС Северо-Западного округа от 20.02.2012 N А56-14506/2011.

Неверный номер ГТД, указанный в счете-фактуре, также не может служить основанием для отказа в вычете НДС. По мнению ФАС Московского округа, изложенному в Постановлении от 31.01.2013 N А40-26457/12-99-124, покупатель не несет бремя негативных правовых последствий в случае несоответствия номера ГТД в счете-фактуре поставщика сведениям, представленным таможенным органом. А ФАС Северо-Кавказского округа в Постановлении от 07.02.2013 N А32-38889/2011 отметил, что налоговым законодательством не предусмотрена обязанность налогоплательщика, приобретающего импортные товары, проверять номера ГТД, указанные в выставленных поставщиками счетах-фактурах. Поэтому конечный потребитель ввезенного на таможенную территорию Российской Федерации оборудования, не являясь при этом импортером товара, не должен нести ответственность за достоверность сведений о происхождении товара и номере таможенной декларации.

Покупатель в принципе не может проверить правильность указания поставщиком номеров ГТД в счетах-фактурах, так как не располагает ни этими ГТД, ни доступом к таможенной базе данных (Постановление ФАС Поволжского округа от 18.03.2009 N А12-14104/2008 (Определением от 25.05.2009 N ВАС-5993/09 отказано в передаче данного дела в Президиум ВАС РФ)).

Отметим, что существуют судебные решения, в которых суды не признают правомерным вычет НДС по счету-фактуре с ошибочным или отсутствующим номером ГТД. Но это происходит, когда у судей есть большие сомнения в реальности совершенной операции. И отсутствие или ошибочное указание в счете-фактуре ГТД является лишь дополнительным доказательством этого (Постановление ФАС Северо-Кавказского округа от 29.09.2011 N А53-22812/2010 (Определением от 29.02.2012 N ВАС-1127/12 отказано в передаче данного дела в Президиум ВАС РФ)).