Облагаются ли страховыми взносами суточные сверх нормы

При направлении сотрудника в служебную командировку работодатель обязан компенсировать некоторые его расходы. Так, Трудовой кодекс устанавливает исчерпывающий перечень трат, которые должны быть осуществлены за счет работодателя. К таковым относят не только оплату проезда и проживания. Также за счет средств компании командированному специалисту должны оплатить и суточные расходы (СР). Подробнее в отдельном материале «Оплата командировочных расходов в 2019 году».

Прежде чем определить, облагаются ли суточные страховыми взносами, напомним ключевые аспекты о командировках.

Работодатель обязан оплатить командированному сотруднику:

- проезд до места назначения и обратно;

- проживание (аренду жилья);

- расходы, связанные с выполнением трудовых обязанностей;

- затраты, компенсирующие неудобства, связанные с проживанием вне места жительства, или СР.

Затраты на проезд и проживание определяются исходя из фактически понесенных расходов. Причем такие расходы придется подтвердить документально. То есть предоставить чеки, билеты или квитанции. С СР дело обстоит иначе. Такие траты подтвердить документально довольно проблематично. Поэтому для СР необходимо установить лимит — конкретную сумму денег, которая будет выдаваться работнику на один день пребывания в командировке.

Определяем лимиты

Итак, максимальный размер СР действующее законодательство не устанавливает. Однако чиновники определили некий лимит, при превышении которого суточные сверх нормы облагаются страховыми взносами (2018).

Статья 217 Налогового кодекса устанавливает, что сверхнормативные суточные облагаются страховыми взносами (2018). Также с сумм, превышающих лимит, придется удержать НДФЛ. Пределы установлены следующие:

- для поездок по России — 700 рублей в день;

- за зарубежных командировок — 2500 рублей в день.

Иными словами, если в учреждении установлены большие значения данного вида расходов, то сумма, превышающая лимит, подлежит налогообложению (НДФЛ и СВ). Отметим, что данный лимит действует только в части налогообложения. Фирма вправе установить СР больше, чем указано в ст. 217 НК РФ.

Определим на конкретном примере, облагаются ли суточные НДФЛ и страховыми взносами.

Примеров Иван Андреевич был командирован в город Москва на 10 календарных дней. На командировочные расходы было выделено 43 000 рублей, в том числе:

- 5000 руб. — на оплату проезда;

- 18 000 руб. — на аренду жилья (оплата гостиничного номера);

- 20 000 руб. — СР (2000 руб. в день, следовательно, суточные свыше 700 рублей, страховые взносы начислять придется).

Суммы, положенные на проезд и проживание, не облагаются налогами. А вот сверхлимитные суточные облагаются страховыми взносами. Делаем расчет:

- Определяем сумму превышения (2000 руб. – 700 руб.) × 10 дн. = 13 000 руб.

- Исчисляем НДФЛ: 13 000 × 13 % = 1690 руб.

- Определяем сумму СВ: 13 000 × 30,2 % (ОПС — 22 %, ОМС — 5,1 %, ВНиМ — 2,9 %, НС и ПЗ — 0,2 %) = 3926 руб.

Следовательно, на руки Примеров получит 41 310 (5000 + 18 000 + (20 000 – 1690)) рублей. А расходы компании составят 46 926 (43 000 + 3926) рублей.

Отметим, что однодневные командировки, суточные (страховые взносы) не являются исключением. С превышения все равно придется удержать НДФЛ и уплатить СВ в бюджет.

Как облагаются суточные НДФЛ и страховыми взносами

Порядок налогообложения для СР, превышающих установленные в ст. 217 НК РФ, применяется общий. Для НДФЛ устанавливается ставка в 13 %. Напомним, что облагается не вся сумма, а только разница, превышающая допустимый предел.

Размер страхового обеспечения определяется в индивидуальном порядке. Это означает, что если у компании есть льготы и она применяет пониженные тарифы по СВ, то и для обложения суточных сверх нормы страховые взносы 2019 будут исчисляться по пониженным тарифам. Подробнее о том, какие льготы действуют в 2019 году, мы рассказали в специальной статье «Кому положены пониженные тарифы СВ в 2019 году».

Например, компания осуществляет деятельность в сфере IT-технологий и имеет право на пониженные тарифы страхового обеспечения:

- ОПС — 8 %;

- ОМС — 4 %;

- ВНиМ — 2 %;

- НС и ПЗ — 0,2 %.

По условиям примера, приведенного выше, компания уплатит в бюджет не 3926 рублей (13 000 × 30,2 %), а всего 1846 рублей (13 000 × 14,2 % (8 % + 4 % + 2 % + 0,2 %). Следовательно, страховые взносы на сверхнормативные суточные исчисляются и уплачиваются по льготным тарифам, если у фирмы есть законное право на них.

Суточные в расчете по страховым взносам 2019

Многие бухгалтеры задаются вопросом, правильно ли отражение суточных в расчете по страховым взносам? Налоговики дали официальное разъяснение, что включать в расчет по СВ следует не только СР, но и все суммы командировочных расходов.

Так, при заполнении отчета укажите всю сумму, которая была начислена командированному сотруднику. Не забудьте включить оплату проезда, проживания и прочие траты. Командировочные расходы внесите в строку 030 подраздела под номером 1.1 приложения № 1 к разделу № 1 отчета по СВ.

Сумма, которая не подлежит налогообложению, указывается в строке 040 подраздела 1.1, приложения № 1 первого раздела.

Следовательно, в строке 050 будет указана налогооблагаемая разница.

Аналогичным образом следует заполнить строки 030, 040 и 050 подраздела 1.2 приложения № 1 первого раздела. А также строки 020 и 030 приложения № 2 к первому разделу. Такие рекомендации представлены в Письме ФНС от 08.08.2017 № ГД-4-11/15569.

Также информацию придется детализировать в третьем разделе РСВ. А именно, в части 3.2.1 третьего раздела отразите суточные в отчете по страховым взносам следующим образом:

Подведем итоги

Итак, мы определили следующие важные моменты:

- Лимит по СР устанавливает организация самостоятельно.

- Нормы должны быть закреплены в приказе.

- Если СР в день превышает 700 руб. на поездки по России и 2500 руб. в сутки по заграничным командировкам, то суммы превышения суточных при командировках облагаются страховыми взносами.

- Все командировочные расходы следует включать в отчетность, а именно в РСВ.

Отметим, что если компания не включит расходы по командировкам в отчет РСВ, то налоговики не вправе выписать штраф. Однако это касается только необлагаемых сумм. Также следует заметить, что если фирма не вписала в РСВ необлагаемые командировки, то желательно предоставить корректирующий отчет. Но если корректировка не будет предоставлена, то налоговики не могут оштрафовать компанию, так как налогооблагаемая база не занижена.

Облагаются ли суточные страховыми взносами

lori-0003581491-bigwww.jpg

Похожие публикации

Когда работника направляют в служебную командировку, работодатель гарантирует не только сохранение за ним рабочего места и среднего заработка, но и возмещение связанных с командировкой расходов, к числу которых относятся и суточные. Суточные можно определить, как финансирование работодателем дополнительных ежедневных расходов сотрудника, связанных с временным проживанием в другой местности. Согласно Налоговому кодексу, с суточных не удерживается НДФЛ, если они выплачены в пределах норм, установленных статьей 217 НК РФ. А по каким нормам суточные нужно облагать страховыми взносами? Чтобы разобраться в этом вопросе, нам следует рассмотреть действующие положения законодательства, а также грядущие в новом году изменения.

Когда суточные сверх норм облагаются страховыми взносами, каковы эти нормы для работодателей, а также что нового ожидается в 2017 году в связи с вступлением в силу новых положений налогового законодательства в части обложения суточных выплат для командировок по России и за границу – обо всем этом в нашей статье.

Облагаются ли суточные страховыми взносами?

Помимо оплаты суточных, которые выплачиваются в установленной работодателем сумме за каждый день командировки, ТК РФ предусматривает возмещение проезда к месту командировки, найма жилья, а также, по согласованию с работодателем, иных расходов сотрудника. Причем, размеры и порядок для возмещения командировочных расходов работодатель может устанавливать своим внутренним нормативным актом или коллективным договором (ст. 168 ТК РФ).

Действующий на сегодня закон о страховых взносах от 24.07.2009 № 212-ФЗ не устанавливает конкретную сумму необлагаемых взносами суточных, а просто говорит, что они не подлежат обложению наряду с документально подтвержденными расходами на проезд к месту назначения и провоз багажа, аэропортовыми сборами, оплатой в командировке аренды жилья и т.д. (п. 2 ст. 9 закона № 212-ФЗ). Это действует как для внутрироссийских, так и для зарубежных командировок. Но будет ошибкой считать, что начислять страховые взносы на суточные не нужно в любом случае, невзирая на их размер, и вот почему:

- В свое время каждый из фондов разъяснил в своих письмах, что от обложения взносами освобождается только часть суточных компенсаций, которая не превышает нормы, установленные самим работодателем его внутренним нормативным актом (приказом, колдоговором, положением о командировках и т.п.), что полностью соответствует положениям статьи 168 ТК РФ (письмо ПФР от 29.09.2010 № 30-21/10260; письмо Минздрава от 06.08.2010 № 2538-19; письмо ФСС от 17.11.2011 № 14-03-11/08-13985).

Таким образом, до конца 2016 года будет действовать положение, согласно которому, начислять на суточные сверх норм страховые взносы работодатели должны, ориентируясь на лимиты, которые сами и устанавливают. Фактически, издать внутренний документ работодателю можно в отношении любого размера суточных, предусмотрев также особые случаи, когда размер может быть повышенным, чем полностью избежать начисления на них взносов.

Сверхнормативные суточные страховые взносы: изменения 2017

С 1 января 2017 года прекратит свое действие закон № 212-ФЗ, и ему на смену придет новая глава НК РФ – Глава 34 о страховых взносах. В 2017 году о самостоятельном нормировании суточных расходов работодателям придется забыть.

Статья 422 НК РФ устанавливает новый порядок: теперь суточные облагаются страховыми взносами, если они превышают лимиты, установленные для НДФЛ, о чем говорит прямая отсылка к п. 3 ст. 217 НК РФ. Размер этих лимитов будет зависеть от того, куда направляется работник – в командировку по России или за рубеж. Теперь на суточные не нужно начислять страховые взносы, если их размер не превышает:

- 700 рублей в день – при нахождении сотрудника в командировке в пределах Российской Федерации,

- 2500 рублей в день – при нахождении сотрудника в зарубежной командировке.

Суточные сверх нормы облагаются страховыми взносами в общем порядке, за исключением страховых взносов на «травматизм», от которых они полностью освобождены. Таким образом, с 2017 года обложение суточных подоходным налогом и страховыми взносами будет производиться по одинаковым правилам.

Выплата суточных: налогообложение, заполнение отчетности

Автор: Егорова А. О., эксперт информационно-справочной системы «Аюдар Инфо»

В разговорах бухгалтеров нередко можно услышать о «сверхнормативных» суточных (в таком случае речь идет о суточных в размере, превышающем 700 руб.). В данной консультации поговорим о порядке их налогообложения. Расскажем, в какой момент с суточных, превышающих лимит, следует удерживать НДФЛ, а также о том, как «сверхнормативные» суточные отражаются в расчете по форме 6-НДФЛ, расчете по страховым взносам и расчете по форме 4-ФСС.

Налогообложение суточных

Суточные призваны компенсировать дополнительные расходы, связанные с проживанием вне места постоянного жительства работника, направленного в служебную командировку (ст. 168 ТК РФ). В отличие от других компенсационных выплат за период командировки (компенсация расходов на проезд, проживание и пр.), дополнительные расходы, связанные с проживанием вне места постоянного жительства работника (суточные), не нужно подтверждать документально. Это гарантированная сумма, которая выплачивается работнику за каждый дань нахождения в командировке (включая дни нахождения в пути, а также выходные и праздничные дни, приходящиеся на период командировки).

Размеры и порядок возмещения командировочных расходов (в том числе суточных) для большинства организаций устанавливаются коллективным договором, соглашениями, локальными нормативными актами организации либо трудовым договором, заключенным с работником (ст. 168 ТК РФ). То есть для коммерческих организаций российское законодательство не устанавливает ограничение по размеру суточных.

С учреждениями, финансируемыми из бюджета, дело обстоит иначе.

Так, порядок и размеры возмещения расходов, связанных со служебными командировками, работникам, заключившим трудовой договор о работе в федеральных государственных органах, работникам государственных внебюджетных фондов Российской Федерации, федеральных государственных учреждений определяются нормативными правовыми актами Правительства РФ. А работникам, заключившим трудовой договор о работе в государственных органах субъектов РФ, работникам территориальных фондов ОМС или государственных учреждений субъектов РФ, лицам, работающим в органах местного самоуправления, работникам муниципальных учреждений – нормативными правовыми актами органов государственной власти субъектов РФ, нормативными правовыми актами органов местного самоуправления.

Налог на доходы физических лиц

Суточные в пределах 700 руб. в сутки при командировках по России и 2 500 руб. при зарубежных командировках освобождаются от обложения НДФЛ (п. 1 ст. 217 НК РФ). С суммы превышения указанного лимита налог удерживается.

НДФЛ исчисляется с суточных в последний день месяца, в котором был утвержден авансовый отчет по командировке (пп. 6 п. 1 ст. 223, п. 3 ст. 226 НК РФ). Удержать исчисленный налог нужно при ближайшей выплате сотруднику дохода, например зарплаты (п. 4 ст. 226 НК РФ).

Страховые взносы на ОПС, ОМС и ВНиМ

Не облагаются страховыми взносами суточные, предусмотренные п. 1 ст. 217 НК РФ (п. 2 ст. 422 НК РФ). То есть суточные в пределах 700 руб. в сутки при командировках по России и 2 500 руб. при зарубежных командировках освобождаются от обложения страховыми взносами на обязательное пенсионное страхование, на обязательное медицинское страхование, а также на социальное страхование на случай временной нетрудоспособности и в связи с материнством.

На сумму превышения лимита начисляются страховые взносы.

Страховые взносы на страхование от несчастных случаев

Страховыми взносами на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний суточные не облагаются в размере, определенном локальным нормативным актом организации, то есть в полном объеме (п. 2 ст. 20.2 Федерального закона от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний»).

Согласно локальному нормативному акту работникам за каждый день нахождения в командировке на территории России выплачиваются суточные в размере 1 000 руб. Работник был направлен в командировку на 5 дней, соответственно, ему было выдано 5 000 руб.

Из указанной суммы 3 500 руб. (700 руб. х 5 дн.) не облагается НДФЛ и страховыми взносами на ОПС, ОМС и ВНиМ. А сумма превышения – 1 500 руб. включается в налоговую базу по НДФЛ и в базу для начисления страховых взносов на ОПС, ОМС и ВНиМ. Страховыми взносами по травматизму суточные не облагаются в полном объеме.

Заполнение отчетности

Форма 6-НДФЛ

В 2020 году применялась форма 6-НДФЛ, утвержденная Приказом ФНС РФ от 14.10.2015 № ММВ-7-11/450@, этим же приказом был утвержден порядок ее заполнения. С I квартала 2021 года применяется новая форма 6-НДФЛ, которая утверждена Приказом ФНС РФ от 15.10.2020 № ЕД-7-11/753@.

Суточные в пределах норм (не более 700 руб. для командировок по России и 2 500 руб. для зарубежных командировок) в расчете не учитывают, поскольку они не облагаются НДФЛ (см. письма ФНС РФ от 11.04.201 № БС-4-11/6839@, от 23.03.2016 № БС-4-11/4901). «Сверхнормативные» суточные отражаются в расчете по форме 6-НДФЛ, поскольку в части превышения лимита они облагаются налогом.

Форма 6-НДФЛ заполняется следующим образом (данный порядок действует в отношении старой формы расчета, то есть за 2020 год).

1. Согласно п. 3.1, 3.3 Порядка заполнения формы 6-НДФЛ в разд. 1:

в строке 020 отражается сумма суточных, которая превышает норматив, – она включается в общую сумму доходов, начисленных по всем физлицам с начала года;

в строке 040 указывается сумма НДФЛ, исчисленного со всех доходов с начала года, в том числе с суммы суточных, которая превышает норматив;

в строке 060 – общее количество физлиц, которые получили выплаты, а также суточные;

в строке 070 – общая сумма НДФЛ, удержанного с начала года, включая налог с суммы суточных в части превышения лимита.

2. В соответствии с п. 4.2 Порядка заполнения формы 6-НДФЛ в разделе 2 нужно отразить:

в строке 100 «Дата фактического получения дохода» – последний день месяца, в котором утвержден авансовый отчет по командировке;

в строке 110 «Дата удержания налога» – дату выплаты дохода, с которого следовало удержать НДФЛ, например день выплаты зарплаты;

в строке 120 – рабочий день, следующий за днем выплаты дохода, с которого удерживается налог, исчисленный со сверхнормативных суточных;

в строке 130 – сумму суточных, которая превышает норматив без вычитания суммы удержанного НДФЛ;

в строке 140 – сумму НДФЛ, удержанного с суточных, в части превышения лимита.

Расчет по страховым взносам

Форма расчета по страховым взносам и порядок ее заполнения утверждены Приказом ФНС РФ от 18.09.2019 № ММВ-7-11/470@.

При заполнении подразд. 1.1 приложения 1 к разд. 1 расчета по страховым взносам (п. 6.5, 6.6, 6.8 Порядка заполнения формы РСВ):

в строке 030 отражается вся сумма суточных;

в строке 040 – суточные в размере, не подлежащем обложению страховыми взносами;

в строке 050 – облагаемая часть суточных.

Аналогично отражаются суммы суточных в строках 030, 040 и 050 подразд. 1.2 приложения 1 к разд. 1 и в строках 020, 030 и 050 приложения 2 к разд. 1 расчета (п. 7.4, 7.5, 7.7, 10.6, 10.7, 10.9 Порядка заполнения формы РСВ).

В подразделе 3.2.1 разд. 3 расчета (п. 21, 22, 23 Порядка заполнения формы РСВ):

в графе 140 отражается вся сумма суточных полностью;

в графе 150 – только облагаемая сумма, выплачиваемая сверх лимитов (если база для исчисления страховых взносов на ОПС не превысила предельную величину). Если суточные выплачены в пределах норм, то графа не заполняется.

Форма 4-ФСС

Форма расчета по начисленным и уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения и порядок ее заполнения утверждены Приказом ФСС РФ от 26.09.2016 № 381.

В соответствии с п. 7.1 – 7.3 Порядка заполнения формы 4-ФСС при заполнении таблицы 1 «Расчет базы для начисления страховых взносов»:

в строке 1 в соответствующих графах отражаются суммы выплат и иных вознаграждений, начисленных в пользу физических лиц нарастающим итогом с начала расчетного периода и за каждый из последних трех месяцев отчетного периода;

в сроке 2 в соответствующих графах – суммы, не подлежащие обложению страховыми взносами;

в строке 3 – база для начисления страховых взносов, которая определяется как разница показателей строк (строка 1 – строка 2).

Таким образом, суточные в полном объеме должны указываться по строкам 1 и 2 таблицы 1 и в числе выплат, начисленных в пользу физических лиц, и в числе выплат, не облагаемых страховыми взносами.

От обложения НДФЛ и страховыми взносами на ОПС, ОМС и ВНиМ освобождаются суточные в пределах 700 руб. (при командировке по территории России) и в пределах 2 500 руб. (при загранкомандировке). Суммы свыше указанного лимита должны включаться в налоговую базу по НДФЛ и в базу для начисления страховых взносов. Страховыми взносами по травматизму суточные не облагаются в полном объеме.

В форме 6-НДФЛ отражается сумма суточных, превышающая норматив. В расчете по страховым взносам и расчете по форме 4-ФСС в соответствующих строках отражается как полная сумма суточных, так и сумма суточных, не облагаемая страховыми взносами.

Как учесть сверхнормативные суточные в программе 1С:Бухгалтерия 8 (Ред. 3.0)?

Отвечает преподаватель учебного центра компании «Первый Бит».

Суточные, выплачиваемые в соответствии с законодательством РФ, не подлежат налогообложению НДФЛ и страховыми взносами, если их размер не превышает:

- 700 рублей за каждый день нахождения в командировке на территории России;

2 500 рублей за каждый день нахождения в заграничной командировке (п. 3 ст. 217 НК РФ, п. 2 ст. 422 НК РФ).

Сверхнормативными суточными будут считаться суммы, которые превышают установленный лимит. Они подлежат обложению НДФЛ и взносами на:

- обязательное пенсионное страхование;

обязательное медицинское страхование

и обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

При этом взносами на страхование от несчастных случаев на производстве и профессиональных заболеваний сверхнормативные суточные не облагаются (п. 2 ст. 20.2 Закона от 24.07.1998 № 125-ФЗ).

Учет сверхнормативных суточных в системе «1С:Бухгалтерия 8»

В программе «1С:Бухгалтерия 8» редакции 3.0 не автоматизирован учет сверхнормативных суточных. Для расчета НДФЛ и страховых взносов в «1С» со сверхнормативных суточных необходимо будет создать новый вид начисления. Как это сделать?

| Изучите функционал расчета зарплаты и другие возможности системы «1С:Бухгалтерия» на очных практических курсах по этой программе в учебном центре Первого Бита. |

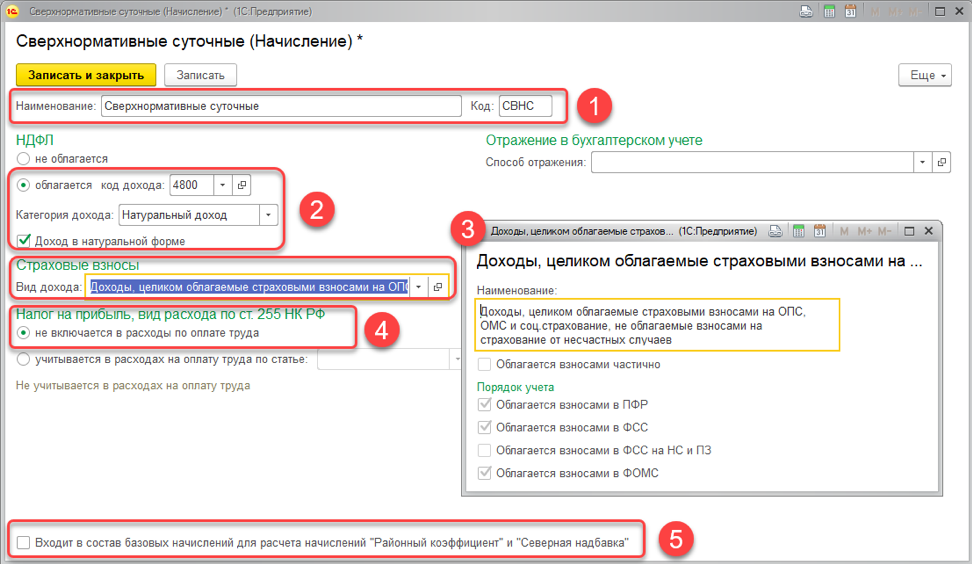

Вам следует перейти в раздел «Зарплата и кадры», выбрать: «Справочники и настройки» → «Настройки зарплаты» → «Расчет зарплаты» → «Начисления» → «Создать».

Заполняете новый элемент (1):

- Наименование – Сверхнормативные суточные.

- Код – СВНС.

В разделе «НДФЛ» (2):

- Облагается код дохода – 4800.

- Категория дохода – Натуральный доход.

- Доход в натуральной форме помечаете флажком.

В разделе «Страховые взносы» (3):

- Вид дохода — Доходы, целиком облагаемые страховыми взносами на ОПС, ОМС и соц. страхование, не облагаемые взносами на страхование от несчастных случаев.

В разделе «Налог на прибыль, вид расхода по ст. 255 НК РФ» (4):

- Не включается в расходы по оплате труда.

Снимаете флажок, который рядом с «Входит в состав базовых начислений» для расчета начислений «Районный коэффициент» и «Северная надбавка» (5).

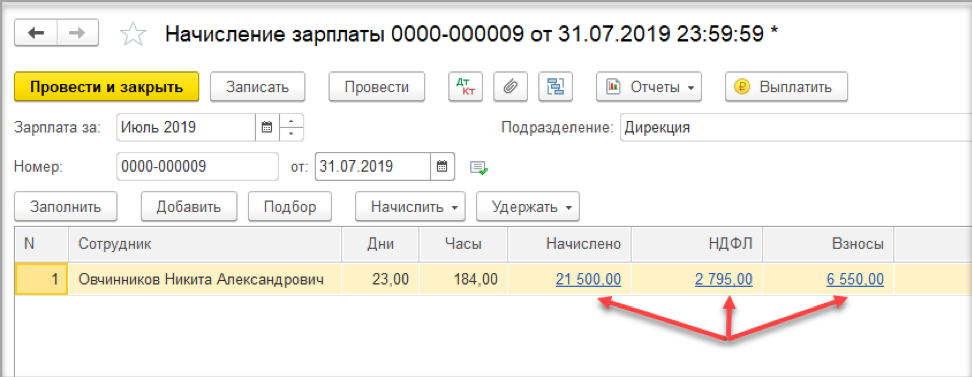

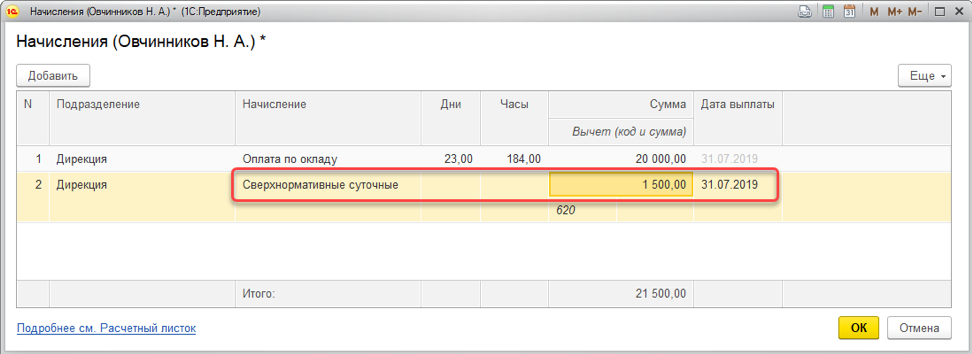

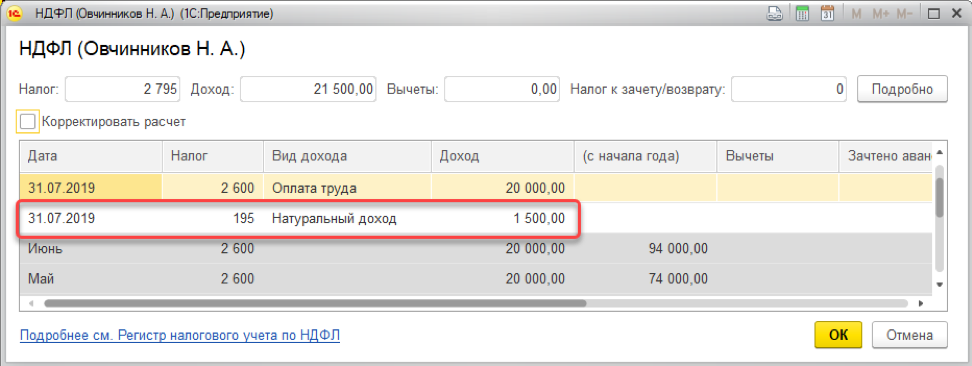

Начисляете доход, НДФЛ и страховые взносы в систему «1С» со сверхнормативных суточных с помощью документа «Начисление зарплаты».

Пример начисления сверхнормативных суточных в программе «1С:Бухгалтерия 8»

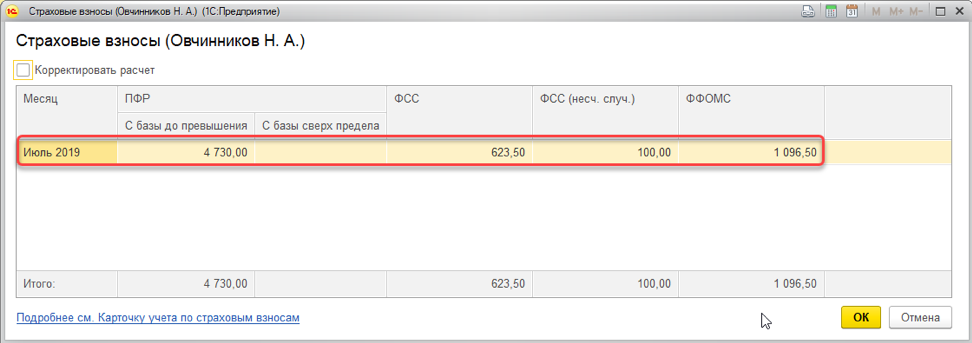

Сотрудник Овчинников Н.А. был в командировке в Санкт-Петербурге с 24 по 28 июня 2019 г. Ему были выданы суточные в размере 5 000 руб. из расчета 1 000 руб./день. Таким образом, сверхнормативные суточные составили 1 500 руб. ((1 000-700) * 5=1 500).

1 июля 2019 г. сотрудник составил авансовый отчет, который в этот же день был утвержден.

Датой фактического получения дохода в виде сверхнормативных суточных считается последний день месяца, в котором утвержден авансовый отчет после возвращения сотрудника из командировки (пп. 6 п. 1 ст. 223 НК РФ). Поэтому начислять доход будем 31 июля 2019 г. одновременно с заработной платой за июль 2019 г. (оклад сотрудника – 20 000 руб.)

В таком случае создаете новый документ «Начисление зарплаты». Для этого переходите в: «Зарплата и кадры» → «Все начисления». Нажимаете: «Создать» → «Начисление зарплаты».

Табличную часть документа заполняете с помощью кнопки «Заполнить». В начислениях появится только зарплата сотрудника. Чтобы сделать начисление дохода в виде сверхнормативных суточных, вам надо кликнуть мышью по сумме начисленной зарплаты и в открывшемся окне добавить еще одно начисление. НДФЛ и страховые взносы рассчитаются автоматически.

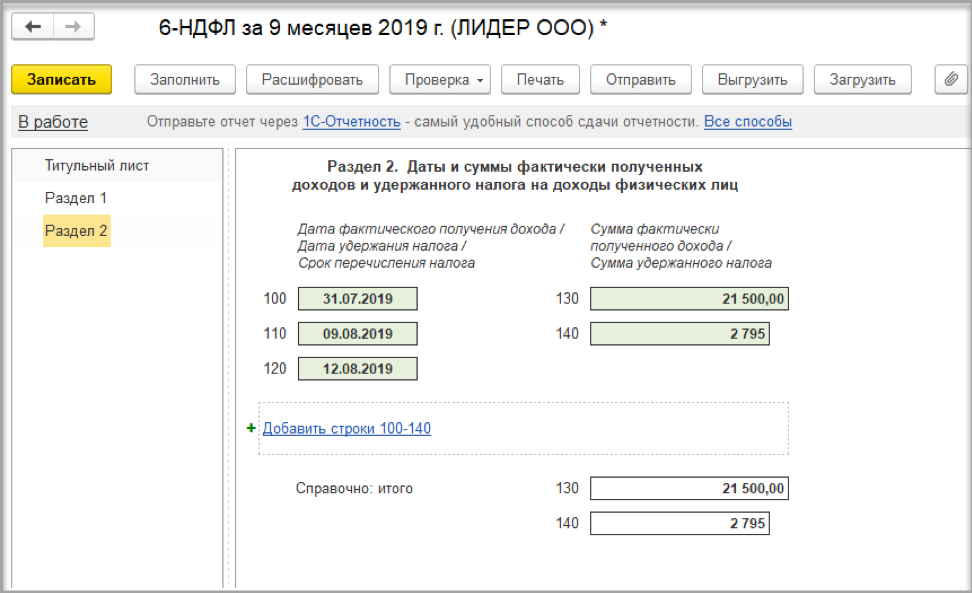

Пример заполнения сверхнормативных суточных в 6-НДФЛ

Датой удержания НДФЛ по сверхнормативным суточным будет день фактической выплаты ближайшего дохода, с которого можно удержать налог. Срок перечисления налога для такого вида доходов – не позднее даты, которая следует за днем выплаты дохода.

В нашем примере зарплата была выплачена 9 августа 2019 г. Следовательно, срок перечисления НДФЛ – 12 августа 2019 г.

В таком случае вам нужно перейти в: «Зарплата и кадры» → «НДФЛ» → «Отчетность по 6-НДФЛ». Нажимаете кнопку «Создать». Выбираете период отчета — 9 месяцев 2019 г. Нажимаете кнопку «Заполнить» и формируете отчет.

Поскольку даты в строках 100-120 Раздела 2 по зарплате и сверхнормативным суточным совпадают, суммы полученного дохода и удержанного налога будут показаны свернуто.

Для изучения специфического функционала программы «1С:Бухгалтерия 8» воспользуйтесь услугами индивидуального и корпоративного обучения в Первом Бите.

Командировочные расходы в 2019 году

Руководитель может направить работника в служебную поездку на определенный срок для выполнения важных для компании поручений. За дни командировки сотруднику выплачивается средний заработок, и компенсируются командировочные издержки. Согласно Трудовому Кодексу (ч. 1 ст. 168) к командировочным расходам, которые подлежат возмещению, относятся:

- суточные,

- оплата дороги,

- оплата жилья,

- другие траты, совершенные работником с согласия нанимателя.

Для зарубежной командировки список дополнен:

- оформление загранпаспорта,

- визовые и аэродромные сборы,

- сборы за транзит автомобиля,

- медстраховка,

- другие обязательные сборы и платежи.

Затраты на служебные поездки можно учитывать в целях налогообложения: они влияют на расчет базы налога на прибыль, НДФЛ, страховые взносы и т.д.

Налогообложение командировочных расходов

НДФЛ и страховые взносы с командировочных

Налог с доходов физлиц и страховые взносы на командировочные расходы не начисляются, кроме ситуаций в которых:

- превышен лимит суточных затрат,

- траты не подтверждаются документами.

НДФЛ с суточных

Максимальная величина выплачиваемых суточных за командировки не ограничивается, но должна быть прописана в колдоговоре или локальном акте компании. При этом в Налоговом кодексе (п. 3 ст. 217 НК РФ) ограничены суммы затрат, которые не облагаются НДФЛ и страховыми взносами. Норма суточных на день составляет:

- по России – не более 700 руб.

- за границу – не более 2500 руб.

Сверхнормативные выплаты облагаются налогом и взносами в части превышения. Например, суточные при командировке по России составляют 900 руб. в день. Для вычета НДФЛ с суточных сверх нормы нужно:

- рассчитать разницу между фактически уплаченной суммой и регламентированным размером (900-700 = 200).

- исчислить НДФЛ с разницы (200 рублей) по соответствующей ставке (13% – для граждан РФ, 30% – для иностранцев).

НДФЛ с компенсации проезда

К командировочным расходам за проезд относятся: оплата проезда до пункта назначения и обратно, а также до вокзала или аэропорта, комиссионные и аэропортовые сборы, провоз багажа. Компенсация работнику транспортных затрат, подтвержденная документами, не является объектом обложения НДФЛ. Доказать факт поездки можно билетами, посадочным талоном, квитанцией, чеком т.д.

Если работник не представил документы, но издержки ему возместили, компенсация облагается НДФЛ:

- подсчитайте НДФЛ на последний день месяца, когда утвержден командировочный авансовый отчет;

- удержите сумму налога при ближайшей денежной выплате сотруднику;

- перечислите налог в бюджет не позже следующего рабочего дня после выплаты.

Расходы на проживание

Компенсация документально подтвержденных расходов на оплату жилого помещения не облагается НДФЛ. В качестве обоснования принимаются чеки ККТ, БСО из гостиницы, договор найма квартиры и платежный документ (расписка или чек). Если документы отсутствуют или неправильно оформлены, освобождение от налогов допустимо только в пределах установленных норм: 700 рублей за день командировки по России, 2500 рублей – при зарубежной поездке. Суммы сверх норм облагаются налогом и страховыми взносами.

Налог на прибыль и командировки

Согласно ст.264 НК РФ командировочные расходы относятся к прочим расходам, связанным с производством и реализацией, т.е. учитываются при определении налоговой базы по налогу на прибыль. Но есть требования: расходы должны быть обоснованы и экономически оправданы, подкреплены документально и произведены с целью получение дохода.

В составе расходов для уменьшения налога на прибыль можно учесть суточные и документально обоснованные затраты на жилье и проезд (пп. 12 п. 1 ст. 264 НК РФ).

Суточные для расчета налога на прибыль могут устанавливаться в любом размере, т.е. не нормируются.

Оплата проживания и проезда, не подтвержденная первичными документами, не учитывается в качестве суммы, уменьшающей налогооблагаемую прибыль.

НДС по командировочным расходам

В соответствии с пунктом 7 статьи 171 НК РФ организация может снизить общую сумму НДС на величину налоговых вычетов по командировочным расходам. К ним относятся затраты на дорогу и аренду жилого помещения, но только если они учитываются при исчислении налога на прибыль и связаны с деятельностью, облагаемой НДС. Основанием для вычета НДС могут быть счета-фактуры или бланки строгой отчетности.

Так, НДС по тратам на проезд можно принять к вычету при наличии проездных документов. Счет-фактура не требуется, если в билете сумма НДС выделена отдельной строкой. Если же такой строки нет, то «входной» НДС зачесть по дорожным расходам нельзя (Письмо Минфина от 07.09.2018 N 03-07-11/63996).

Аналогичная ситуация с вычетом НДС по расходам на проживание: если налог отдельно выделен в счете гостиницы, принять его к вычету можно без предъявления счета-фактуры.

Налог при оплате проживания в загранкомандировке к вычету не принимается, даже если он указан в счете отдельной строкой.

Внимание! При подтверждении командировочных расходов на проезд и проживание учитывайте важные изменения 2019 года!

Гостиница должна иметь свидетельство о категории

Согласно Положению о классификации гостиниц каждой из них должна быть присвоена категория. Без свидетельства о категории запрещено предоставлять гостиничные услуги. В зависимости от номерного фонда отеля запрет вступает в силу:

- с 1 июля 2019 года, если номеров >50,

- с 1 января 2020, если номеров > 15,

- с 1 января 2012 – для всех гостиниц.

Поэтому уже с 1 июля текущего года перед отправкой сотрудника в командировку следует тщательно проверять отели. При бронировании номеров желательно запросить копию свидетельства о присвоении звезд. Если командированный работник проживал в неаттестованной гостинице, могут возникнуть споры с налоговыми службами по поводу списанных расходов на жилье.

НДС в авиабилетах с 1 октября 2019

Размер ставки НДС по авиабилетам зависит от вида перевозок: внутренние или международные.

Действующая ставка НДС на авиаперевозки по внутренним рейсам составляет 10 %. Исключением являются рейсы в Крым, Калининградскую область и на Дальний Восток, на которые действует ставка 0%.

С 1 октября обнуляется ставка НДС на региональные воздушные перевозки в обход Москвы и Подмосковья (Федеральный закон от 06.06.2019 N 123-ФЗ).

10-процентная ставка налога сохраняется для рейсов, у которых хотя бы один пункт маршрута (место назначения, отправления либо пересадочный пункт) находится в Москве или Московской области.

Но если местом отправления или назначения авиаперевозки является Крым, Севастополь, Калининградская область или Дальневосточный федеральный округ, то применяется ставка НДС 0%, даже если самолет летит через московские аэропорты.

Для международных авиаперевозок пассажиров и багажа НДС рассчитывается по ставке 0%.

Бесплатный сборник для бухгалтера

Все самое важное о НДС в 2019 году — в правовом сборнике «НДС 2019. Расчет, возврат, последние изменения»: вычеты, восстановление, возмещение налога и т.д. Закажите бесплатно по ссылке.