Отзыв лицензии в 2021 году — список банков, лишенных лицензии ЦБ

Отзыв лицензий у кредитных организаций — суровая, но необходимая мера, которая направлена на оздоровление всего сектора. Через нее Центробанк (ЦБ) повышает регулятивные требования к банкам, источникам формирования их капиталов и качеству активов. В итоге от процедуры выигрывают все — и банки, и банковские клиенты. В 2021 году за отзывом лицензий Bankiros.ru следит как и в предыдущие годы.

Какие банки ЦБ лишил лицензии в 2021 году — список

В 2021 году, согласно прогнозам экспертов, в банковском секторе России сложится непростая ситуация: удар нанесет вторая волна коронавируса и сопряженные с ней экономические потери. В итоге с рынка могут уйти до 9% игроков — а это примерно 35 кредитных организаций, которые находятся в зоне риска. Пока число отозванных лицензий отражено в таблице ниже.

Сетевая Расчетная Палата

Красноярский Краевой Расчетный Центр

Современные Стандарты Бизнеса

Важно! Центробанк отзывает лицензии у кредитных организаций в течение всего года, поэтому таблица будет регулярно обновляться — вслед за новостями на банковском рынке.

Причины отзыва лицензии у банков

Есть два списка оснований, по которым регулятор отзывает лицензии: когда он обязан и когда может это сделать (ФЗ №395-1 «О банках и банковской деятельности»).

Случаи, когда Центробанк обязательно отзовет лицензию:

- Достаточность собственного капитала банка — меньше 2%;

- Своих средств у банка сейчас меньше, чем было уставного капитала в момент регистрации или меньше минимума, определенного ЦБ;

- Банк не приводит собственные средства или уставной капитал в норму по требованию Центробанка;

- Банк не может оплатить кредитные задолженности.

Оставшиеся случаи — те, в которых регулятор может отозвать лицензию, но сделает это необязательно:

- Банк нарушает федеральные законы и нормативные акты, регулирующие деятельность банков;

- Сведения, на основе которых ЦБ выдал лицензию, оказались недостоверными;

- Банк начал совершать операции с опозданием на год после того, как получил лицензию;

- Банк подает недостоверную отчетность/ежемесячную отчетность с опозданием на 15 дней;

- Банк совершает операции, не предусмотренные выданной ему лицензией.

—>

Но на практике основания у отзыва лицензий обычно такие: нарушение федеральных законов и нормативных актов о банковской деятельности, недостоверность финансовой отчетности, неспособность погасить кредитные задолженности.

Например, так в 2016 году рухнула пирамида Внешпромбанка. У кредитной организации отозвали лицензию за неоднократное нарушение Федерального закона «О противодействии (отмыванию) доходов, полученных преступным путем, и финансированию терроризма». Также у банка был недостаточным размер собственного капитала — в совокупности это привело к громкому судебному разбирательству и аресту собственников.

Что происходит c банком, лишенным лицензии

В первую очередь ЦБ назначает временную администрацию, а впоследствии берет ее функции на себя. Затем в течение 15-ти дней регулятор подает в арбитражный суд заявление с требованием:

- ликвидировать банк

- признать банкротом.

В течение месяца суд должен вынести одно из двух решений. Если суд удовлетворяет первое требование ЦБ, то назначается ликвидатор. Чаще всего им выступает АСВ — Агентство по страхованию вкладов. Если кредитная организация признается банкротом, назначается конкурсный управляющий.

Что происходит внутри банка с отзываемой лицензией? В этот период приостанавливается расчетно-кассовое обслуживание, запрещаются любые сделки, операции и выплаты, закрываются отделения. Клиентам возвращают имущество, оформленное по договору хранения или доверительного управления. Если у банка достаточно средств, они возвращаются вкладчикам и кредиторам. В противном случае имущество банка продается, а вырученные деньги идут на погашение долгов. Если полученных от реализации имущества средств не хватает для закрытия задолженностей, банк признается банкротом.

Как узнать, что банк попал в черный список ЦБ?

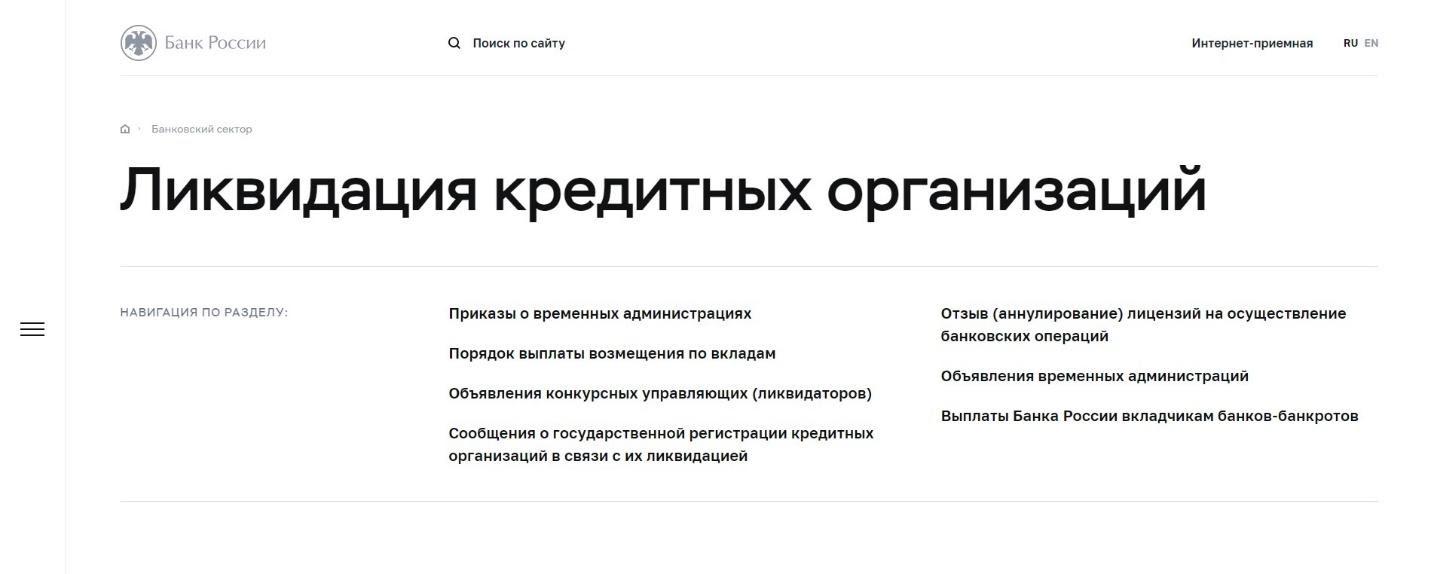

Все о деятельности российских банков — их лицензиях, структурных подразделениях, финансовой отчетности, надвигающейся ликвидациях — можно узнать на сайте Центробанка. Для этого:

- Пройдите по адресу.

- Откройте раздел меню «Банковский сектор», затем — подраздел «Ликвидация кредитных организаций».

- Перейдите по ссылке «Отзыв (аннулирование) лицензий на осуществление банковских операций» — это и есть черный список ЦБ.

В перечне вы увидите все банки, когда-либо прекратившие работать в РФ (их названия и регистрационные номера). Здесь же можно прочитать приказ об отзыве лицензии: документ, который в подробностях раскрывает, что стоит за ликвидацией конкретного банка.

О том, что у кредитной организации отозвали лицензию, Центробанк также пишет на главной странице сайта cbr.ru — в разделе новостей.

Как узнать, что у банка могут отозвать лицензию

Специального списка банков, находящихся на грани закрытия, не существует. Центробанк проводит проверку финучреждений в отдельные периоды времени — после того, как последние сдадут финансовую отчетность о своей деятельности. Если у регулятора возникают сомнения, более тщательную проверку проводят в конкретных банках. Но публикации такие сведения не подлежат: об отозванных лицензиях клиенты узнают, когда соответствующее решение уже принято в ЦБ.

Но есть косвенные признаки, которые указывают, что банк испытывает трудности. Например:

- ухудшение финансовой отчетности;

- рискованная кредитная политика;

- проведение сомнительных операций;

- резкое повышение ставок по депозитам.

Поэтому перед тем, как брать очередной кредит или открывать вклад, важно выбрать надежный банк. Предпочтительно — с многолетним присутствием на рынке, наличием развитой сети филиалов и хорошей клиентской поддержкой. Отсутствие негативной информации в СМИ также будет дополнительным плюсом.

Что делать, если у банка отозвали лицензию

Всего в России за последние восемь лет количество кредитных организаций уменьшилось больше чем на 500 — с 956 в начале 2013 года до 405 в марте 2021 года. И в течение следующих трех лет еще до 15 банков ежегодно будут добровольно покидать российский финансовый рынок, ожидают эксперты.

Рассказываем, как вернуть деньги с депозита и не увеличить задолженность по кредиту, если именно ваш банк лишился лицензии.

У меня есть вклад в банке, у которого отозвали лицензию. Что делать?

- Во-первых, убедитесь, что банк входит в систему страхования вкладов. Она предусматривает компенсационные выплаты клиентам в случае отзыва лицензии у банка.

- Во-вторых, выясните, попадает ли вклад в категорию застрахованных. Например, не страхуются вклады адвокатов, нотариусов или если счет открыт для профессиональной деятельности.

Но в следующий раз лучше, конечно, проверить эту информацию еще до открытия депозита.

И как мне вернуть деньги?

- Оформите заявление для банка-агента.

Агентство по страхованию вкладов (АСВ) определит список таких банков, которые и займутся выплатой страховки. Подать заявление нужно до завершения процедуры банкротства кредитной организации. А длиться этот процесс может около года.

- Выясните порядок выплаты компенсации.

Такую информацию обычно публикуют в СМИ, на информационных стойках в самом банке, на сайте АСВ в разделе «Страховые выплаты» или же направляют клиентам лично.

- Обратитесь за компенсацией.

Как правило, выплаты начинаются через 14 дней после отзыва лицензии. Место выплат — АСВ или назначенные им банки.

При подаче заявления нужно указать удобный способ получения денег: наличными или переводом на карту/счет в банке.

Сколько денег вернут?

Максимальная сумма компенсаций для физических лиц и индивидуальных предпринимателей — 1,4 млн рублей. Проценты по вкладам тоже застрахованы и выплачиваются в рамках установленного лимита.

У меня был вклад в валюте. Смогу ли я получить компенсацию?

Да, но компенсация выплачивается только в рублях. Сумма вашего вклада будет пересчитана в рубли по курсу ЦБ на день отзыва лицензии у банка. Лимит тот же — 1,4 млн рублей.

А если в рухнувшем банке у меня было несколько вкладов, сколько получится вернуть?

В этом случае средства со всех депозитов суммируются.

- Если сумма не превысит установленного размера максимальной компенсации 1,4 млн рублей, то получите все деньги.

- Если сумма вкладов больше этой величины, то АСВ вернет пропорциональную часть от каждого из них, но не больше все тех же 1,4 млн рублей. А остаток можно получить в ходе конкурсного производства — если у банка хватит денег рассчитаться со всеми кредиторами. Чтобы избежать такой ситуации, открывайте депозиты в нескольких банках, советуют специалисты проекта ЦБ по финансовой грамотности.

Что будет с эскроу-счетом, который нужно было открыть, чтобы купить квартиру в строящемся доме?

С 1 июля 2019 года российские застройщики не могут напрямую привлекать деньги граждан — они перешли к проектному финансированию с использованием эскроу-счетов. Подробнее о том, как работают последние, мы писали здесь.

И если такой счет для сделки с недвижимостью у вас был в банке, который лишился лицензии, АСВ гарантирует возврат суммы до 10 млн рублей. То есть с элитным и дорогим жильем риски потери денег все же остаются.

У меня был кредит в лишившемся лицензии банке. Теперь его можно не платить?

Нет, отзыв лицензии у банка не означает, что кредит можно не платить. Долг никуда не исчезнет.

Поэтому заемщику нужно:

- проверить поступление последнего платежа по кредиту;

- взять справку о состоянии задолженности;

- узнать в банке дальнейший порядок действий и уточнить реквизиты для платежей.

На специальном портале АСВ есть информация, как оплатить кредит любого банка с отозванной лицензией.

В банке у меня был и депозит, и кредит. Я получу компенсацию или депозит пойдет на выплату займа?

Да, депозит пойдет на покрытие кредита.

Сумма долга на момент отзыва у банка лицензии будет вычитаться из суммы всех вкладов в этом банке. Если размер депозита будет больше величины кредита, то человек получит разницу между ними.

Банк с отозванной лицензией: как погасить кредит и не потерять денежные средства?

Руководитель юридической консультации «Первый банковский юрист» (г. Нижний Новгород), преподаватель дисциплины «Банковское право» на факультете права Высшей Школы Экономики

специально для ГАРАНТ.РУ

В вопросах борьбы Банка России с неблагонадежными кредитными организациями самым уязвимым звеном оказывается клиент такой кредитной организации – как физическое, так и юридическое лицо. Отследить предстоящую проблему с банком и минимизировать свои потери возможно, если клиент постоянно, чуть ли не ежедневно, будет заниматься мониторингом банковского сектора и информации о своем обслуживающем банке. Но тем, кто все-таки уже столкнулся с проблемой, будут полезны несколько практических советов, как действовать в целях защиты своих прав.

Практика показывает, что отзыв лицензии банка вызывает волну ажиотажа среди заемщиков, которые стремятся либо быстрее полностью досрочно погасить задолженность по кредиту, либо закрыть просрочку, либо совершить свой очередной платеж, поэтому вопрос педантичности в реквизитах имеет особую актуальность.

После того, как заемщик узнал об отзыве лицензии у того банка, с которым он заключил кредитный договор и имеет по нему текущую задолженность, ему необходимо быть предельно внимательным при погашении своей ссудной задолженности.

Важно отметить, что добросовестно исполнять свои обязанности по возврату кредита и уплате процентов заемщику обязательно надо – отзыв у банка-кредитора лицензии не прекращает указанное обязательство заемщика, поскольку банк как юридическое лицо и, соответственно, как сторона кредитного договора, продолжает существовать. Вместе с тем, чтобы избежать дополнительных затрат и потери денежных средств, клиентам необходимо помнить, что после отзыва банковской лицензии могут поменяться реквизиты для зачисления денежных средств.

Напомню, что после отзыва лицензии во главе управления банком становится временная администрация, которая осуществляет оценку финансового состояния банка, проводит инвентаризацию и фактически осуществляет полномочия исполнительных органов банка (положение Банка России от 9 ноября 2005 г. № 279-П «О временной администрации по управлению кредитной организацией»). Она имеет право открыть единый внутренний бухгалтерский счет для зачисления денежных средств с целью погашения кредитных обязательств всех заемщиков, с которого затем осуществляется внутренняя разноска входящих платежей по ссудным счетам заемщиков.

При открытии такого счета временная администрация обязана незамедлительно проинформировать об этом всех клиентов банка, разместив информацию о номере счета на сайте банка. Если там такой информации нет, то обязательно заемщику следует уточнить этот вопрос по телефону горячей линии банка до отправки платежа по кредиту. Также на сайте размещается подробная инструкция, какие данные и в какой последовательности необходимо указывать заемщикам при погашении кредитов. Выглядит это примерно так:

«Погашение ссудной задолженности по кредитам, выданным Банком Х,

следует осуществлять по следующим банковским реквизитам:

Получатель: Банк Х

ИНН/КПП: 0000000000/000000000 БИК 000000000

Корр. счет: 00000000000000000000 в __ главном управлении Центрального банка Российской Федерации

Для оплаты кредита физического лица в рублях

Счет получателя: 00000000000000000000

Для оплаты кредита индивидуального предпринимателя и юридического лица в рублях

Счет получателя: 00000000000000000000

Для оплаты кредита физического лица в долларах США

Счет получателя: 00000000000000000000

В назначении платежа указывать строго в определенном порядке с соблюдением пунктуации: номер кредитного договора; дата кредитного договора; ФИО или наименование организации заемщика; cумму.»

Только после проверки сайта банка или звонка на горячую линию в банк и выяснения всех реквизитов, можно быть спокойным при перечислении денежных средств. При этом, чтобы не сомневаться, что это не сайт-зеркало, следует учитывать, что, во-первых, наименование сайта банка остается прежним, доменное имя не меняется, во-вторых, обычно сайт банка после отзыва лицензии имеет прямые ссылки на официальные сайты Банка России и Агентства по страхованию вкладов.

Наибольший риск для заемщиков, на который они, к сожалению, повлиять не могут, кроется в ситуациях, когда они направили денежные средства по старым реквизитам (!) после сообщения об отзыве лицензии или сделали это до отзыва, но банк по каким-то причинам не успел зачислить средства на ссудный счет. Приведу два примера из практики.

Ситуация 1. Заемщик – физическое лицо или ИП погашает задолженность по кредитному договору путем пополнения своего банковского счета, открытого в этом банке, а банк списывает со счета эти денежные средства в погашение задолженности по кредиту, в соответствии с графиком платежей. В том случае, если до даты отзыва лицензии банк не успел списать денежные средства, то погашения задолженности в этой части не произошло, и уже не произойдет, при этом, остаток на банковском счете попадет в реестр обязательств перед вкладчиками и может быть истребован клиентом через банк-агент, как страховое возмещение согласно ст.12 Федерального закона от 23 декабря 2003 г. № 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации». Напомню, что в соответствии со ст. 11 указанного федерального закона, возмещение по вкладам в банке, в отношении которого наступил страховой случай, выплачивается в размере 100 процентов суммы вкладов в банке, но не более 1 400 000 рублей.

Для юридических лиц обстоятельства складываются гораздо хуже – ни погашения задолженности по кредиту, ни права на снятие денежных средств у них нет. Выход для юридических лиц только один – включаться в реестр кредиторов с требованием о возврате остатка на расчетном счете (в третьей очереди), согласно ст. 189.32 Федерального закона от 26 октября 2002 г. № 127-ФЗ «О несостоятельности (банкротстве)».

При этом, в подобной ситуации, чтобы заемщику-физическому или юридическому лицу не допустить просрочку по кредитному договору, необходимо осуществлять новый платеж в погашение задолженности по указанным временной администрацией реквизитам.

Ситуация 2. Заемщик – физическое лицо погашает задолженность по кредитному договору на внутренний счет банка, указанный в кредитном договоре или отдельном письме от банка, при этом, данный счет не является ссудным счетом по его кредиту. В том случае, если до даты отзыва лицензии банк не успел разнести платеж клиента, денежные средств «зависают», они не направляются временной администрацией ни в погашение задолженности по кредиту, ни возвращаются клиенту. Рассматриваемая ситуация относится только к заемщикам – физическим лицам, так как юридические лица имеют право погашать задолженность по кредитам только через свои расчетные счета в безналичном порядке.

Если такая ситуация с заемщиком-физическим лицом произошла, то ему важно предпринять ряд юридических действий, а именно:

а) направить в банк требование о включении в реестр кредиторов. Это не страховой случай, он не подпадает под действие Федерального закона от 23 декабря 2003 г. № 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации», поэтому требование будет относиться к третьей очереди;

б) в рассматриваемой ситуации в банке будет числиться просрочка клиента по кредитному договору. Клиенту следует подумать о своей кредитной истории и продублировать платеж по кредитному договору уже по новым реквизитам;

в) на усмотрение клиента – отстаивать свои права через суд и требовать с банка выплаты суммы неосновательного обогащения.

Таким образом, исходя из вышеизложенного, заемщику банка, у которого отозвали лицензию на осуществление банковских операций, необходимо, во-первых, ни в коем случае не забывать о своих обязательствах по возврату кредита и уплате процентов, во-вторых, быть предельно внимательным при указании реквизитов при оформлении платежа по погашению задолженности, и, в-третьих, отстаивать свои права, если денежные средства «зависли» в банке по независящим от клиента причинам.

Депутаты предложили возвращать банкам отозванные лицензии после погашения долгов

Москва. 22 мая. INTERFAX.RU — Банк России сможет выдать новую лицензию взамен отозванной банку-банкроту в случае, если учредители (участники) банка или третьи лица полностью рассчитаются со всеми кредиторами. Такие поправки в закон «О несостоятельности (банкротстве)» ко второму чтению в пятницу одобрил комитет Госдумы по собственности.

Планируется, что Госдума рассмотрит их во втором чтении 10 июня. В первом чтении этот законопроект был принят еще в 2013 году, но тогда он касался лишь выплаты компенсаций работникам организаций, признанных банкротами.

Поправки предполагают, что после признания банка банкротом и до завершения конкурсного производства учредители кредитной организации смогут погасить ее обязательства, и в этом случае ЦБ РФ может заново выдать банку лицензию.

Акционеры или третьи лица должны будут направить заявление в ЦБ, арбитражный суд и конкурсному управляющему. При направлении заявления желающий расплатиться субъект должен перечислить на депозитный счет арбитражного суда 10 млн рублей.

Спустя 3 дня после получения заявления конкурсный управляющий должен будет разместить необходимую информацию в Едином федеральном реестре сведений о банкротстве. После этого должна будет приостановиться расплата банка с кредиторами, а также реализация имущества кредитной организации.

Для удовлетворения требований кредиторов конкурсный управляющий, согласно поправкам, должен будет открыть в банке-резиденте РФ специальный счет только для этих целей.

Если спустя 7 дней после получения акционерами или третьими лицами справки о размере обязательств банка на спецсчет не поступает 5% суммы требований из реестра кредиторов банка, то исполнение заявителем обязательств банка считается недействительным.

В этом случае заявитель должен будет возместить кредиторам расходы, понесенные из-за приостановки конкурсного производства. Также в этой ситуации предполагается установить обязательную уплату штрафа в 10 млн рублей в пользу банка (речь идет о ранее внесенных на депозитный счет суда средствах).

Если обязательства перед кредиторами банка были исполнены, то в течение месяца ЦБ РФ может принять решение о выдаче кредитной организации лицензии на осуществление банковских операций.

При этом выдача новой лицензии возможна при соблюдении ряда условий. В частности, такое решение может быть принято, если обязательства перед кредиторами исполнены в течение 6 месяцев после выдачи старой лицензии и если не были предъявлены новые требования кредиторов. Также должны соблюдаться все требования для выдачи новой лицензии, предусмотренные законом «О банках и банковской деятельности».

Если ЦБ выдает банку новую лицензию, арбитражный суд на основе ходатайства регулятора должен будет принять решение о прекращении производства по делу о банкротстве. Если расплатиться с кредиторами хотят не учредители банка, а третьи лица, то у учредителей появляется право преимущественного выкупа имущества кредитной организации.

У моего банка отозвали лицензию. Что делать?

Что такое страховые выплаты по вкладам?

Если у банка отозвали лицензию, то с помощью страховых выплат можно вернуть деньги со счетов и вкладов.

СберБанк как банк-агент ГК «Агентство по страхованию вкладов» возместит до 1,4 млн ₽.

В каком случае я могу получить возмещение?

Вы можете вернуть деньги со вкладов и счетов, если:

- ЦБ отозвал у банка лицензию или ввёл мораторий по выплатам на срок до 3-х месяцев

- Банк, в котором у вас хранились деньги, входил в систему страхования вкладов. Проверьте, есть ли ваш банк в списке банков, по которым можно получить страховое возмещение

Подробнее о процессе возмещения

Как получить возмещение

В СберБанк Онлайн

Если вы клиент СберБанка, то можете получить страховое возмещение в мобильном приложении или в веб-версии СберБанк Онлайн. Деньги придут вам на карту или счёт.

В мобильном приложении СберБанк Онлайн в поисковой строке введите «Страховые выплаты по вкладам» → «Получить».

В веб-версии СберБанк Онлайн в верхнем меню нажмите на «Каталог» → «Услуги» → «Страховые выплаты по вкладам» → «Получить».

В офисе СберБанка

Обратитесь с паспортом в офис СберБанка, уполномоченный на выплаты по конкретному банку.

Вы получите выплату наличными или переводом на указанный вами счёт

Куда обращаться с вопросами

Горячая линия: 8 800 200-08-05

Нормативные документы

Нормативные документы по выплатам опубликованы на сайте АСВ.