Проводки по 09 счету — «Отложенные налоговые активы»

09 счет бухгалтерского учета используется в организациях для отражения отложенных налоговых активов (ОНА), показатель которых влияет на сумму налога на прибыль, подлежащего к уплате в бюджет. Из нашей статье Вы узнаете, как определить сумму ОНА и какими проводками отразить его в учете.

Расчет ОНА

На счете 09 проводятся суммы ОНА, возникающие при наличии вычитаемых временных разниц между данными о доходах и расходах в бухгалтерском и налоговом учете. Показатель ОНА определяется так:

- Ввр — вычитаемая временная разница;

- СТн — ставка для расчета налога на прибыль на данном предприятии.

Примеры проводок ОНА на 09 счете

Для рассмотрения особенностей учета операций по счету 09 разберем примеры.

Проводка по начислению отложенного налогового актива

По итогам 3 квартала 2015 на склад АО «Маркер» были поставлены 3 партии материалов (запчасти для электрооборудования) на общую сумму 484.300 руб., НДС 73.876 руб. Оплата за запчасти была произведена частично — в сумме 232.500 руб., НДС 35.466 руб.

Для отражения в учете сумм ОНА бухгалтер АО «Маркер» сделал следующие расчеты:

- Расходы у бухгалтерском учете — 410.424 руб. (484.300 руб. — 73.876 руб.).

- Расходы в налоговом учете — 197.034 руб. (232.500 руб. — 35.466 руб.).

- Вычитаемая временная разница — 213.390 руб. (410.424 руб. — 197.034 руб.).

На основании вышеприведенных расчетов в учете АО «Маркер» были сделаны такие проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 10 | 60 | На склад АО «Маркер» поступили запчасти (484.300 руб. — 73.876 руб.) | 410.424 руб. | Товарная накладная |

| 19 | 60 | Учтена сумма НДС по приобретенным запчастям | 73.876 руб. | Счет-фактура |

| 60 | 51 | Перечислены средства поставщику в счет частичного погашения задолженности за поставленные запчасти | 232.500 руб. | Платежное поручение |

| 60 | 60 Вычитаемые временные разницы | Отражена сумма вычитаемой временной разницы | 213.390 руб. | Бухгалтерская справка-расчет |

| 09 | 68 Налог на прибыль | Учтено увеличение суммы ОНА (213.390 руб. * 20%) | 42.678 руб. | Бухгалтерская справка-расчет |

Списание ОНА

В апреле 2020 АО «Богатырь» реализовало единицу производственного оборудования. На дату продажи сумма амортизации, начисленной на оборудование, составила 42.300 руб. (бухгалтерский учет) и 39.800 руб. (налоговый учет). Сумма ОНА по данному объекту — 895 руб.

При списании оборудования бухгалтер АО «Богатырь» сделает проводку:

| Дт | Кт | Описание | Сумма | Документ |

| 99 | 09 | Списана сумма ОНА по реализованному оборудованию | 895 руб. | Акт на списание ОС |

Корректировка суммы ОНА

С 01.01.2016 для АО «Метрополь» ставка налога на прибыль снижена с показателя 24% до 20%. В балансе АО «Метрополь» на 31.12.2015 по Дт 09 числиться сумма 64.900 руб. Бухгалтером был произведен перерасчет суммы ОНА (64.900 руб. / 24% * 20% = 54.083 руб.) и сделана следующая запись по счету бухгалтерского учета 09:

| Дт | Кт | Описание | Сумма | Документ |

| 84 | 09 | Произведена корректировка ОНА (64.900 руб. — 54.083 руб.) | 10.817 руб. | Бухгалтерская справка-расчет |

Отражение ОНА при полученном убытке

В Отчете о прибыли и убытках и налоговой декларации АО «Север» указана следующая информация:

| Показатель | Данные по итогам 2015 года | Данные по итогам 1 квартала 2020 года | Данные по итогам 2 квартала 2016 |

| Отчет о прибыли и убытках (бухгалтерский учет) | Убыток 181.300 руб. | Прибыль 211.400 руб. | Прибыль 53.200 руб. |

| Налоговая декларация (налоговый учет) | Убыток 181.300 руб. | Прибыль 211.400 руб. | Прибыль 53.200 руб. |

На основании вышеуказанной информации в учете АО «Север» были сделаны следующие проводки по погашению отложенного налогового актива:

09 счет бухгалтерского учета

09 счет бухгалтерского учета

Похожие публикации

Весьма специфический счет 09 «Отложенные налоговые активы» (ОНА) занимает строку 1180 в первом разделе актива баланса. 09 счет в балансе возникает, если признание доходов/расходов не совпадают в бухгалтерском и налоговом учете компании. Суммы на нем отражают обязательства компании по уплате налогов, которые возникнут в будущем, но реально образовались в настоящий момент из-за различных подходов к оценке доходов, затрат, обязательств, методов учета активов, применяемых организацией. Расчет сумм ОНА ведется по отчету о финансовых результатах с применением метода отслеживания обязательств.

Счет 09: как формируется

Ситуации, когда появляются ОНА нередки. Например, фирмой начислены расходы, но на окончание отчетного периода еще не оплачены полностью или частично, либо сумма начисленных затрат (допустим на амортизацию имущества) в бухгалтерском учете превышает этот показатель в налоговом. Т.е. в бухучете фиксируется меньшая сумма прибыли, чем в налоговом, что приводит к образованию временных вычитаемых разниц (ВВР). Этот разрыв необходимо учесть, в будущих периодах, поскольку впоследствии разницы влияют на расчет налога на прибыль (ННП).

Таким образом, 09 счет бухгалтерского учета – это отражение информации об отложенных на будущее налоговых активах, возникающих при образовании ВВР. Актуален такой порядок фиксации данных для всех плательщиков налога на прибыль кроме кредитных организаций и представителей малого бизнеса. Аналитический учет ведется по видам ОНА, по которым возникают ВВР. Исчисляют размер ОНА по формуле: ВВР умножают на ставку ННП.

Счет 09: корреспонденция со счетами

Счет 09 корреспондируется со счетами:

По Д/т сч. 09 во взаимодействии с К/т сч. 68 фиксируется ОНА, увеличивающий размер условного расхода/дохода отчетного периода. По К/т сч. 09 в корреспонденции с Д/т сч. 68 — уменьшение или погашение ОНА.

При выбытии объекта имущества, по которому был начислен ОНА, К/т сч. 09 корреспондируется с Д/т сч. 99. Со сч. 84 ОНА взаимодействуют обычно при закрытии сч. 09, если предприятие (например, малое) воспользуется правом не применять ОНА в учетных операциях. В этом случае решение закрепляют в учетной политике.

Счет 09 «Отложенные налоговые активы»: примеры

В 4-м квартале 2017 ОАО «ТОР» поставлены 2 партии метизов на общую сумму 590 000 руб., в т.ч. НДС 90 000 руб. На дату составления отчет оплата произведена лишь за одну партию материалов – в сумме 354 000 руб., в т. ч. НДС 54 000 руб.

Бухгалтером компании расчеты отражены следующими записями:

- Расходы в бухучете – 500 000 руб. (590 000 – 90 000);

- Расходы в налоговом учете – 300 000 руб. (354 000 – 54 000);

- Вычитаемая временная разница – 200 000 руб. (500 000 – 300 000).

Бухгалтерские проводки:

Поступление метизов на склад

Частично погашена задолженность по поставке материалов

Отражена сумма временной разницы

Рассчитано увеличение суммы ОНА (200 000 х 0,20)

Итак, ОНА отражены в бухучете проводкой: Д/т 09 (убыток текущего года) К/т 68 (ННП) — 40 000 руб. Упрощая задачу, примем условие об отсутствии других операций компании. Возникает вопрос, как закрыть счет 09.

Проводки по 09 счету в конце года

Для закрытия остатков по д/ту сч. 09 при использовании автоматизированных систем учета поступают следующим образом: счет 09 «Убыток текущего периода (УТП)», отраженный ООО «ТОР» в бухучете, закрывают вручную, перенося стоимость на будущие периоды записью:

- Д/т 09 (расчеты будущих периодов — РБП)) К/т 09 (УТП) — 40 000 руб.

Эта проводка внутренняя, она не влияет на результаты в Главной книге, но позволяет механизированной учетной системе увидеть эту учтенную разницу, осуществляя закрытие затрат и правильно формировать финансовую отчетность, а в дальнейшем при получении прибыли отразить проводку. Например, (продолжим предыдущий пример) в 1-м квартале 2017 будет сделана запись:

- Д/т 68 (расчет ННП) К/т 09 (РБП) – 40 000 руб.

Гл. 25 НК РФ (ст. 283) дает право налогоплательщикам переносить полученный в текущем году убыток, на будущее частично или полностью в течение 10 последующих лет. Для списания убытков не стоит дожидаться окончания следующего налогового периода, а провести эту операцию в ближайшем отчетном, если получена прибыль.

Счет 09: проводки по отражению ОНА при полученном убытке. Пример

По итогам 2016 года компанией допущен убыток 180 000 руб., зафиксированный в бухгалтерском учете (Отчет о финансовых результатах) и в налоговом учете (Декларация). В 1-м квартале 2017 года получена прибыль в размере 250 000 руб., во 2-м – прибыль 60 000 руб.

На основе этой информации сделаны проводки по погашению ОНА:

Проверка правильности ведения учета по ПБУ 18/02 в типовой конфигурации 1С:Бухгалтерия 8

Введение.

Ведение учета по ПБУ 18/02 сегодня является одним из самых сложных разделов бухгалтерского учета. Многие организации стараются минимизировать возникновение разниц между бухгалтерским и налоговым учетом, но последние изменения в законодательстве лишь увеличивают количество ситуаций, когда они возникают. На рынке существует не так много программных продуктов, в которых бы расчет налога на прибыль и учет по ПБУ 18/02 были автоматизированы на должном уровне, одним из них является 1С:Бухгалтерия 8. В этом продукте полностью автоматизирован учет постоянных и временных разниц в учете ОС, курсовых разниц, при отражении большинства нормируемых расходов, в производстве. 1С:Бухгалтерия 8 автоматически рассчитывает постоянные и отложенные налоговые активы и обязательства, обеспечивает подробный аналитический учет возникающих разниц. За все это отвечает целый комплекс программных средств и с ним не так просто разобраться. Обычно понимания и знаний пользователей о работе этой подсистемы хватает для грамотного отражения в учете хозяйственных операций. Тем не менее, при возникновении ошибок в учете по ПБУ 18/02 пользователи не всегда могут найти ошибку и не способны методично проверить все аспекты учета. В программе присутствуют отчеты, но ним тяжело найти ошибку в случае большого количества разниц.

В этой статье мы расскажем о разных видах ошибок, возникающих в учете по ПБУ 18/02 и опишем средства поиска и исправления этих ошибок.

Требования законодательства.

Формирование налога на прибыль в бухгалтерском учете регулируется в законодательстве РФ положением по бухгалтерскому учету ПБУ 18/02. В соответствии с данным документом, «налогом на прибыль признается налог на прибыль для целей налогообложения, определяемый исходя из величины условного расхода (условного дохода), скорректированной на суммы постоянного налогового обязательства (актива), увеличения или уменьшения отложенного налогового актива и отложенного налогового обязательства отчетного периода». Следовательно, для корректного ведения учета необходимо иметь алгоритмы расчета постоянных налоговых активов (обязательств) и отложенных налоговых активов (обязательств). Согласно ПБУ, «Постоянное налоговое обязательство (актив) равняется величине, определяемой как произведение постоянной разницы, возникшей в отчетном периоде, на ставку налога на прибыль», а «Отложенные налоговые активы (обязательства) равняются величине, определяемой как произведение вычитаемых (налогооблагаемых) временных разниц, возникших в отчетном периоде, на ставку налога на прибыль». В дальнейшем эти налоговые активы и обязательства будем сокращенно называть ПНО, ПНА, ОНА и ОНО, соответственно.

Проверка правильности ведения учета по ПБУ 18/02 сводится к следующему алгоритму:

- проверка того, все ли разницы выявлены и верно ли определен их тип

- проверка классификации временных разниц как вычитаемых или налогооблагаемых

- проверка классификации постоянных разниц как приводящих к увеличению или уменьшению налоговых платежей

- проверка расчета и правильности отражения в бухгалтерском учете ОНО, ОНА, ПНО и ПНА

- проверка прочих операций по ПБУ 18/02 (убыток, перенесенный на будущее; переоценка при изменении ставки налога и т.п.)

- Когда используется счет 76

- Страхование имущества

- Учет страхового возмещения

- Страхование работников

- Учет претензий

- Что делать, если невозможно взыскать претензию

- Учет дивидендов

- Депонирование зарплаты

- Договоры комиссии

- Договоры лизинга

- Итоги

- со страхованием;

- претензиями по договорам;

- депонированием зарплаты;

- расчетами по исполнительным документам работников и т. д.

- остатки по Дт показываются по строке 1230 «Дебиторская задолженность»;

- кредитовое сальдо — по строке 1520 «Кредиторская задолженность».

- начисление платежей;

- перечисление;

- операции при наступлении страхового случая.

- Дт 20 Кт 76/1 — 20 000 руб. (начислена сумма страхового платежа);

- Дт 76/1 Кт 51 — 20 000 руб. (уплачена сумма страховки).

- Дт 91/2 Кт 60 — 200 000 руб. (подрядчиком выполнены ремонтные работы);

- Дт 19 Кт 60 — 39 333 руб. (учтен НДС);

- Дт 60 Кт 51 — 239 333 руб. (оплачены работы).

- Дт 10 Кт 60 — 100 000 руб. (приобретены стройматериалы);

- Дт 19 Кт 60 — 20 000 руб. (выделен НДС);

- Дт 60 Кт 51 — 120 000 руб. (перечислены деньги за стройматериалы);

- Дт 91/2 Кт 10 — 100 000 руб. (отпущены в производство приобретенные стройматериалы).

- Дт 76/1 Кт 73 — отражена начисленная сумма страхового возмещения, подлежащая выплате пострадавшему сотруднику;

- Дт 51 Кт 76/1 — получено страховое возмещение, подлежащее выплате застрахованному работнику;

- Дт 73 Кт 50 (51) — сотруднику выплачена сумма страховки.

- истечение срока давности;

- решение суда;

- ликвидация должника;

- достижение согласия переговорным путем.

- Дт 51 Кт 76/2 — 8 000 руб. (получено по выставленной претензии);

- Дт 60 Кт 76/2 — 2 000 руб. (списана не удовлетворенная продавцом претензия).

- Дт 76/3 Кт 91/1 — причитающиеся дивиденды отнесены на прочие доходы;

- Дт 51 (50, 52) Кт 76/3 — в организацию поступили суммы дивидендов.

- Дт 45 Кт 41 — товары переданы комиссионеру;

- Дт 76 Кт 68 — выделен НДС по авансу, полученному комиссионером от покупателя;

- Дт 76 Кт 90 — выручка получена комиссионером;

- Дт 90 Кт 45 — списаны проданные товары;

- Дт 90 Кт 68 — начислен НДС на сумму выручки;

- Дт 68 Кт 76 — НДС с аванса к вычету;

- Дт 44 Кт 76 — комиссия посредника отнесена в расходы на продажу;

- Дт 19 Кт 76 — выделен НДС с суммы комиссии;

- Дт 68 Кт 19 — НДС с комиссии к вычету;

- Дт 51 Кт 76 — поступили деньги от комиссионера.

- Дт 76 Кт 51 — выплачен авансовый платеж;

- Дт 001 — объект принят к учету;

- Дт 20 (26, 44) Кт 76 — лизинговый платеж к уплате;

- Дт 19 Кт 76 — НДС с платежа;

- Дт 68 Кт 19 — НДС к вычету;

- Кт 001 — списан предмет финансовой аренды по окончании договора.

- При установлении убытка в момент выбытия ОС при продаже;

- При образовании только в бухучете резерва для оплаты персоналу отпускных;

- При выявлении убытка по итогам годовой деятельности и переносе его на будущие периоды в целях определения налоговой нагрузки;

- При различных методах подсчета амортизационных отчислений;

- При излишнем перечислении налога и его не возврате;

- При формировании кредиторской задолженности по купленным ценностям, если доходно-расходные показатели признаются кассовым методом;

- В других случаях, когда наблюдается временное отличие в признании затрат.

- за I кв. 2016г. – долю убытка за 2015г. 450 000 руб.;

- за 6мес. 2016г. – всю сумму убытка за 2015г. 800 000 руб.

- За I кв. – 450 000 * 20% = 90 000 руб.;

- За 6мес. – (800 000 – 450 000) * 20% = 70 000 руб.

- общая система налогообложения — ОСНО (не поддерживается учет предпринимателей, осуществляющих свою деятельность по индивидуальной схеме (ИП);

- упрощенная система налогообложения — УСН.

- настройка счетов для применения по умолчанию;

- непосредственное указание счетов в документах, использующих адресацию на статьи активов/пассивов;

- индивидуальное задание счета учета для отдельной хозяйственной операции.

- для групп финансового учета номенклатуры;

- групп финансового учета расчетов;

- групп финансового учета внеоборотных активов;

- статей расходов;

- статей доходов;

- видов резервов предстоящих расходов;

- видов подарочных сертификатов;

- категорий эксплуатации;

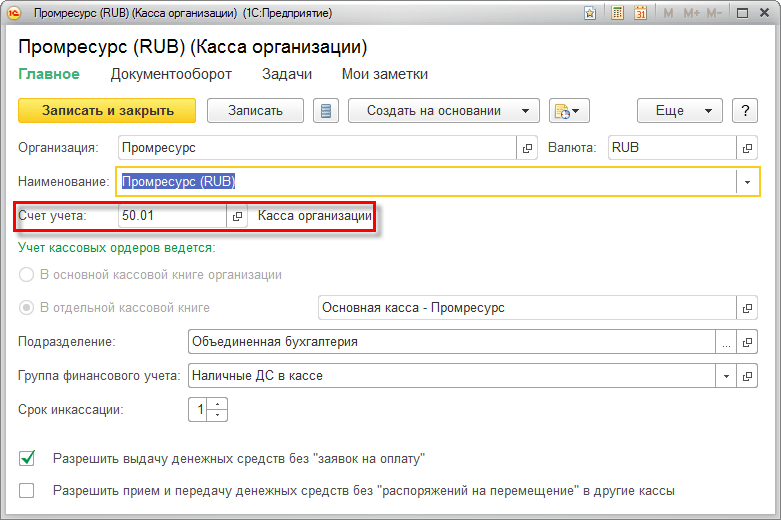

- касс и банковских счетов (пример показан на рисунке).

Далее рассмотрим как подобный учет реализован в типовой конфигурации «1С Бухгалтерия 8».

Реализация в программе.Для контроля правильности вычислений по налогу на прибыль в программах 1С предусмотрено ведение налогового учета параллельно с бухгалтерским. Налоговый учет в программе 1С:Бухгалтерия 8 реализован через отдельный «План счетов налогового учета (по налогу на прибыль)». Его счета практически идентичны счетам бухгалтерского учета и при формировании проводок по бухгалтерскому учету, документ формирует и проводки по налоговому учету в отдельном регистре с видом учета «НУ» (налоговый учет). Соответствие между счетами двух видов учета устанавливается в таблице «Соответствие счетов БУ и НУ». Следует отметить, что не для всех счетов хозрасчетного плана счетов созданы счета налогового учета. Например, для всех счетов учета взаиморасчетов в соответствие поставлен единый счет ПВ («поступление / выбытие»), а у счетов учета денежных средств аналогов нет.

По ряду причин, таких как различия в способах начисления амортизации или нормирование расходов в НУ, могут появляться различия в оценке доходов и расходов в бухгалтерском и налоговом учетах. Эти разницы по требованиям ПБУ 18/02 следует классифицировать на временные и постоянные, а временные разницы следует учитывать раздельно по видам активов и обязательств. Однако в реальности для корректного учета разниц часто необходимо знать не только к какому виду активов и обязательств они относятся, но и даже привязывать к конкретному активу и обязательству. Поэтому было принято решение учитывать эти разницы на тех же счетах, что и сами активы, с той же подробностью аналитического учета. Т.е по разницам следовало делать отдельные проводки. Разницы относятся к бухгалтерскому учету, однако, чтобы избежать усложнения структуры регистра бухгалтерского учета, было решено фиксировать их в регистре налогового учета. Постоянные разницы вносятся в регистр с видом учета «ПР», а временные «ВР». Отсюда получается, что для правильного учета характерно равенство БУ = НУ + ПР + ВР, причем левая часть фиксируется в бухгалтерском регистре (обычная проводка), а правая в налоговом (до трех проводок по одной операции). Это равенство должно выполняться для движений и сальдо по всем счетам, по которым установлено соответствие.

Программа 1С:Бухгалтерия 8 автоматически формирует проводки по счетам налогового учета. Для этого во всех документах есть возможность указать счета налогового учета и особенности определения сумм проводок. Так, суммы доходов и расходов, принимаемых в налоговом учете указываются в документах отдельно от бухгалтерских, а суммы, относящиеся постоянным разницам, обычно также задаются в документах в явном виде, либо могут быть определены по некоторым дополнительным реквизитам, таким как статьи затрат. Суммы же временных разниц практически всегда определяются из приведенного выше равенства, то есть рассчитываются по формуле: ВР = БУ – НУ – ПР. Если пользователь формирует ручные проводки по бухгалтерскому учету, то он должен сам формировать проводки и в налоговом учете и следить за выполнением равенства.

Посчитанные временные разницы делятся по видам активов и обязательств, причем соответствие между этими видами и счетами налогового плана счетов устанавливается по специальной «Таблице видов активов и обязательств», жестко зафиксированной в коде программы.

В конце каждого месяца проводится документ «Закрытие месяца», определяющий суммы ПНО и ПНА, ОНО и ОНА исходя из данных по ПР и ВР, внесенных в регистр бухгалтерии «Налоговый». Документ формирует проводки по счету 68.04.2 («Расчет налога на прибыль») по следующему алгоритму:

Постоянное налоговое обязательство определяется исходя из дебетовых оборотов налоговых счетов 90 и 91 (без учета субсчетов 90.09 и 91.09) с видом учета «ПР», умноженных на ставку налога на прибыль, и фиксируется в дебете счета 99.02.3 «Постоянное налоговое обязательство» в корреспонденции со счетом 68.04.2.

Постоянный налоговый актив определяется исходя из кредитовых оборотов налоговых счетов 90 и 91 (без учета субсчетов 90.09 и 91.09) с видом учета «ПР», умноженных на ставку налога на прибыль, и фиксируется в кредите того же счета 99.02.3.

Для расчета отложенных налогов используется специальная таблица соответствия видов активов и обязательств и счетов налогового учета. Эта таблица жестко зафиксирована в коде программы. Расчет можно представить в виде двух частей:

Если в налоговом учете получается прибыль, то проверяется, можно ли зачесть убыток прошлых лет. Т.е. если дебетовое сальдо счета 99 в налоговом учете, умноженное на ставку налога на прибыль, будет больше сальдо конечного дебетового по счету 09 по виду «Прибыли и убытки», то на сумму этой разницы создается проводка в дебет счета 09 с кредита 68.04.2. Если меньше — проводка делается в обратную сторону.

Для каждого вида актива или обязательства рассчитываются суммы, зафиксированные на счетах налогового учета (которые определяются из указанной выше таблицы) по виду учета «ВР». Из полученных оценок остальных видов активов и обязательств, в зависимости от ряда условий, таких как активность/пассивность счетов, размеры дебетовых и кредитовых сальдо, производится расчет отложенных и признанных налоговых обязательств. После чего отложенные налоговые обязательства фиксируются в бухгалтерском учете проводками «Дт 68.04.2 Кт 77» (признание ОНО) или «Дт 77 Кт 68.04.2» (погашение ОНО); а отложенные налоговые активы фиксируются проводками «Дт 09 Кт 68.04.2» (признание ОНА) или «Дт 68.04.2 Кт 09» (погашение ОНА).

На сумму бухгалтерской прибыли или убытка, умноженных на ставку налога на прибыль, делается проводка «Дт 99.02.1 Кт 68.04.2» или «Дт 68.04.2 Кт 99.02.2»

Получившееся сальдо на счете 68.04.2 переносится на счет 68.04.1 «Расчеты с бюджетом по налогу на прибыль»

В системе отсутствуют данные о размере ставки налога на прибыль. Как ни странно, это довольно частая ситуация при первом расчете налога на прибыль. Следует заметить, что ставки должны быть указаны для каждой организации.

В системе не заполнена таблица «Соответствие счетов БУ и НУ», устанавливающая связь между счетами бухгалтерского и налогового учета. Эта таблица автоматически заполняется при начале работы в базе, поэтому ошибка касается только счетов, добавленных вручную.Т.е., если мы добавляем, например, новый субсчет к имеющемуся бухгалтерскому счету, следует указать для него соответствующий налоговый.

Также благодаря описанной выше жесткой и недоступной для изменения пользователями таблице связи видов активов и обязательств со счетами налогового учета, при создании новых счетов в плане счетов по налогу на прибыль, система может не найти нужного соответствия по таблице и произвести расчет неверно. Это часто случается при автоматизации новых разделов учета. Эту проблему можно решить только доработкой конфигурации, впрочем, очень несложной.

По принципу формирования проводок получаем, что данные бухгалтерского учета должны быть равны сумме данных налогового учета и постоянных и временных разниц. Следовательно, для правильного учета характерно равенство: БУ = НУ + ПР + ВР. В принципе, это равенство должно выполняться для сальдо и оборотов по всем счетам, по которым установлено соответствие, однако даже в типовой настройке счетов налогового учета не все счета удовлетворяют данному требованию. К примеру, обороты по счету ПВ могут не сойтись с суммой оборотов по всем счетам учета взаиморасчетов. В данном случае следует найти все счета, по которым правило нарушается, и оценить, действительно ли это приводит к ошибке. В типовой конфигурации для проверки равенства используются отчеты «Сопоставление данных бухгалтерского и налогового учета»

Если расчет отложенных налоговых активов и/или обязательств произведен верно, то сумма оборотов за месяц по всем счетам, кроме 90 и 91, с видом учета «ВР» в налоговом учете, умноженная на ставку налога на прибыль, должна быть равна сумме оборотов за месяц по счетам 77 и 09 в бухгалтерском учете. (Причем это сравнение лучше всего проводить в разрезе видов активов и обязательств). Невыполнение же данного равенства свидетельствует о наличии ошибок. Подобную проверку можно провести типовым отчетом «Справка-расчет «Постоянные и временные разницы».

Если расчет постоянных налоговых активов и/или обязательств произведен верно, то справедливо такое равенство: сумма оборотов за месяц по счетам 90 и 91 в налоговом учете с видом учета «ПР», умноженная на ставку налога на прибыль равна обороту за месяц счета 99.02.3 (ПНО+ПНА) в бухгалтерском учете. Соответственно, невыполнение равенства является ошибкой.

создании ручных проводок. Также следует сказать, что нарушение этого правила не обязательно приводит к возникновению ошибки в расчете налога на прибыль.

Счет 68.04.2 («Расчет налога на прибыль») должен формироваться только автоматически, без ручных проводок.

При правильном учете не должно быть ручных проводок по 99 счету как в бухгалтерском, так и в налоговом учете.

- Проверка этих правил наверняка позволит найти ошибку в учете по ПБУ 18/02. На практике, зачастую одно или несколько перечисленных правил не выполняются и отследить их невыполнение, а тем более понять причины является сложным и трудоемким процессом. Типовая конфигурация не отслеживает подобного рода ошибки, поэтому нами был создан инструмент, позволяющий автоматизировать процесс поиска ошибок.

Наше решение.

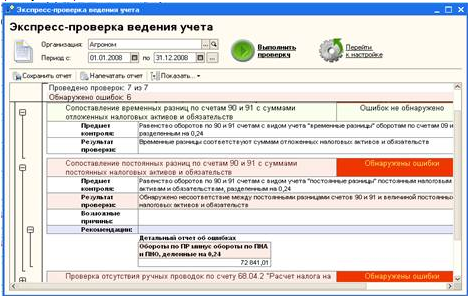

Резюмируя все вышесказанное, вы, вероятно, спросите: Как быстро и удобно проверить ведение учета на описанные в этой статье ошибки? Специалисты компании RG-Soft нашли решение. В типовой конфигурации «1С Бухгалтерия 8» есть стандартная обработка «Экспресс-проверка ведения учета». Эта обработка устроена таким образом, что к стандартному списку проверок можно добавлять ряд своих правил. Дописав всего несколько процедур, мы получили универсальное средство, способное в короткие сроки проверить базу на наличие/отсутствие ошибок по ПБУ 18/02 и даже указать по каким счетам и на сколько не сошлись бухгалтерский и налоговый учет.

Рисунок 1. Форма настройки доработанной экспресс-проверки ведения учета.

Как видно из Рисунка 1, обработка настраивается на проверку перечисленных в пункте 3 данной статьи правил, путем установки нужных галочек в форме настройки.

Далее, после нажатия на кнопку «Выполнить проверку» выводится подробный отчет о несоответствиях, выявленных в процессе проверки (Рисунок 2).

Рисунок 2. Пример отчета о несоответствиях, выявленных в базе в процессе выполнения доработанной Экспресс-проверки ведения учета.

АКЦИЯ НЕДЕЛИ !

На «Клерке» заканчивается набор в группу повышения квалификации по теме «Управленческий учет: от нуля до внедрения». Занятия вот-вот начнутся — 15 декабря.

Всем, кто на этой неделе забронирует место в группе, «Клерк» подарит месяц безлимитных консультаций, чтобы было легче учиться на потоке.

В конце — удостоверение о повышении квалификации (с занесением в ФИС ФРДО). Программа соответствует профстандарту «Бухгалтер».

Покажите директору, на что вы способны. Записаться и получить подарок

76 счет бухгалтерского учета (нюансы)

Когда используется счет 76

В соответствии с планом счетов бухучета (приказ Минфина России от 31.10.2000 № 94н) счет 76 «Расчеты с разными дебиторами и кредиторами» применяется для сбора сведений, связанных:

Таким образом, на нем учитываются все расчетные операции, которые невозможно учесть на других счетах.

Этот счет активно-пассивный, сальдо по нему может быть как дебетовым, так и кредитовым. При этом по дебету отражается долг перед предприятием, по кредиту — долги самого предприятия.

Подробнее об учете дебиторской и кредиторской задолженности читайте в статье «Как в учете отражаются расчеты с дебиторами и кредиторами?» .

Что такое текущая задолженность и чем она отличается от просроченной задолженности, узнайте из Готового решения от КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

При формировании баланса учитывается развернутое сальдо по счету 76:

В зависимости от учетной политики, применяемой предприятием, допускается также отнесение некоторых групп дебиторки (например, нераспределенных страховых премий) на прочие оборотные активы (строка 1260).

Страхование имущества

Для обобщения данных об операциях по страхованию жизни и здоровья сотрудников, а также активов компании открывают субсчет 76/1 «Расчеты по имущественному и личному страхованию».

ОБРАТИТЕ ВНИМАНИЕ! На счете 76/1 не учитываются взносы в ПФ, ФСС и ФОМС — их учет ведется с применением счета 69.

Бухучет операций по страхованию включает 3 этапа:

Начисление платежей показывается по Кт 76/1 во взаимодействии с затратными статьями. Так, если застраховано производственное оборудование, счет 76/1 корреспондирует с производственными счетами:

Дт 20 (23, 25) Кт 76/1 — отнесена на производственные расходы сумма страхового платежа.

Если страхуются активы, не используемые непосредственно в производстве, платежи показывают в качестве прочих расходов:

Перечисление предъявленных к уплате сумм отражается проводкой:

Дт 76/1 Кт 51 (50, 52).

Применительно к налоговому учету страхование делят на обязательное и добровольное. Расходы на обязательное страхование учитываются в расходах полностью, на добровольное — в законодательно установленных размерах (ст. 255 НК РФ).

С особенностями учета страховой премии можно познакомиться в статье «Проводки страховых премий в бухгалтерском учете» .

Учет страхового возмещения

Если с застрахованным имуществом происходит что-то, предусмотренное соглашением сторон в качестве страхового случая, фирма вправе затребовать от страховщика возмещение.

На дату принятия страховой компанией решения о выплате делается проводка (пп. 2, 7, 9, 10.2, 16 ПБУ 9/99):

Дт 76/1 Кт 91/1 — начислено страховое возмещение.

Поступление денег на счет (в кассу) фирм регистрируется операцией:

Дт 51 (50, 52) Кт 76/1 — поступила на расчетный счет сумма возмещения.

Потери по страховым случаям будут отражаться по дебету счета 91.2 «Прочие расходы» (пп. 2, 11, 13 ПБУ 10/99).

Подробнее о том, что такое страховая премия, как ее рассчитать, читайте в статье «Страховая премия — это…».

ООО «Гамма» застраховало производственное помещение от пожара. Согласно договору предприятие перечисляло страховой фирме 20 000 руб. ежегодно. Максимальная сумма возможного возмещения составила 400 000 руб.

При этом были сделаны следующие проводки:

В период действия договора в застрахованном помещении произошел пожар. Страховщик признал страховой случай и согласился полностью перечислить страховую премию.

Дт 76/1 Кт 91/1 — начислено страховое возмещение;

Дт 51 Кт 76/1 — поступило 400 000 руб. на счет в качестве возмещения.

В помещении сделали ремонт, который производился организацией-подрядчиком и обошелся ООО «Гамма» в 236 000 руб. (в т. ч. НДС 39 333 руб.)

Кроме того, для проведения работ закупили стройматериалы на сумму 120 000 руб. (в т. ч. НДС 20 000 руб.):

Что касается НДС, в случае осуществления ремонта имущества этот налог можно возместить из бюджета в обычном порядке (письмо Минфина РФ от 17.06.2015 № ГД-4-3/10451@ ). Этой операции будет соответствовать проводка Дт 68 Кт 19.

Страхование работников

Бухучет сведений, связанных со страхованием жизни и здоровья работников, аналогичен учету операций имущественного страхования. Отличие состоит в том, что при выплате работнику суммы, перечисленной фирме страховщиком в качестве страховой премии (если имел место страховой случай), счет 76/1 взаимодействует со счетом 73. 73 счет бухгалтерского учета — это расчеты с персоналом по прочим операциям:

Учет претензий

Для отражения сведений о предъявленных контрагентам претензиях к счету 76 открывается субсчет 76/2 «Претензии». Он используется в случаях, когда со стороны контрагента нарушены какие-либо обязательства, есть замечания к качеству и количеству поставленного товара, не соблюдены сроки, обнаружены ошибки в документах и т. п.

Образец написания претензии ищите в материалах:

Например, в случае обнаружения недопоставки (до того, как ценности приняты к учету) бухгалтер делает записи:

Дт 76/2 Кт 60 — отражена сумма требования.

Если недопоставка обнаружена после приемки, счет по учету претензий дебетуется со счетами МПЗ, товаров и других ценностей, являющихся предметом сделки:

Дт 76/2 Кт 10 (41).

Договором с контрагентом могут быть предусмотрены штрафные санкции (штрафы, пени, неустойки). Тогда счет применяют со счетом 91/1:

Дт 76/2 Кт 91/1 — отнесена на прочие доходы сумма неустойки.

Поступление сумм требований отражается проводками:

Дт 51 (50, 52) Кт 76/2 — деньги поступили на счет.

Если требование выставлено самой организации, такие расчеты также отражаются на счете 76/2. Бухучет ведется аналогично, только в данном случае фирма выступает уже не дебитором, а кредитором, а суммы признанных ею требований в отношении других субъектов сделки кредитуются со счетами учета предмета требования: Дт 10 (41) Кт 76/2.

Что делать, если невозможно взыскать претензию

В определенных случаях получить суммы неустоек и штрафов невозможно. К таким ситуациям относятся:

Суммы требований списываются со счета 76 на счет средств резерва сомнительных долгов либо на финансовые результаты (п. 77 Положения по ведению бухгалтерского учета, утвержденного приказом Минфина РФ от 29.07.1998 № 34н).

Подробно порядок списания нереальной к взысканияю задолженности описан в Готовом решении от КонсультантПлюс:

Если у вас еще нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

ООО «Гамма» заключило договор купли-продажи материалов с ООО «Дельта» на общую сумму 100 000 руб. ООО «Дельта» не является плательщиком НДС.

В соответствии с условиями договора ООО «Гамма» перечислило аванс 50%:

Дт 60 Кт 51 — 50 000 руб. (выплачен аванс).

После того как материалы доставили покупателю, выяснилось, что товар на сумму 10 000 руб. бракованный. Продавцу выставили претензию на эту сумму:

Дт 76/2 Кт 60 — 10 000 руб. (предъявлена претензия).

Руководство ООО «Дельта» ознакомилось с требованиями покупателя и приняло решение его удовлетворить, но не целиком, а только на сумму 8 000 руб., так как товар на 2 000 руб. бракованным не являлся, замечания покупателя к нему были необоснованными:

Учет дивидендов

Если организация владеет акциями или долями других компаний, она имеет право на получение дивидендов. Для отражения таких операций открывают субсчет 76/3 «Дивиденды».

Начисленные суммы показываются по Кт счета, полученные — по Дт:

Более подробно об учете дивидендов у получателей и плательщиков читайте в статье «Бухгалтерские проводки при выплате дивидендов» .

Депонирование зарплаты

Депонированные суммы — денежные средства, являющиеся зарезервированной заработной платой работника, которую он по каким-то причинам не смог получить в назначенный срок. Учитываются такие деньги на субсчете 76/4 «Депонированные суммы».

По Кт показывают начисление сумм в корреспонденции со счетом 70: Дт 70 Кт 76/4 — задепонирована сумма зарплаты.

Выплаты депонированных сумм показывают записями: Дт 76/4 Кт 50 (51) — выплачена задепонированная зарплата.

Если сотрудник компании по каким-то причинам так и не пришел за деньгами, а срок давности по таким выплатам истек, денежные средства приходуются как прочие доходы организации: Дт 76/4 Кт 91/1 — отнесены на прочие доходы суммы невостребованной депонированной зарплаты.

Договоры комиссии

Расчеты по договорам комиссии также ведутся в бухучете с применением счета 76. При этом аналитический учет осуществляется по каждому договору в отдельности. Комитент — продавец товаров делает следующие проводки:

ОБРАТИТЕ ВНИМАНИЕ! Выручка по таким договорам признается в полном объеме, то есть не уменьшается на комиссию и доп. доход посредника.

О том, как правильно учесть НДС и оформить документы при посреднических операциях, читайте в статье «Как оформлять счета-фактуры при продаже товаров через посредника?».

При заключении агентских договоров бухгалтерский учет также ведется с использованием счета 76. Подробнее вы можете прочитать в статье «Особенности агентского договора в бухгалтерском учете» .

Договоры лизинга

Порядок учета операций по договорам лизинга зависит от того, где числится предмет финансовой аренды: на балансе фирмы-получателя или лизингодателя.

С 1 января 2022 года операции по аренде (лизингу) учитываются в соответствии с ФСБУ 25/2018 «Бухгалтерский учет аренды». Начать применять Стандарт можно и раньше. Перейти на новые правила по учету лизинга вам поможет Готовое решение от КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Если объект находится на балансе лизингодателя, организация-лизингополучатель показывает такое имущество как арендованное на забалансовых счетах. Формируются записи:

Подробнее о бухгалтерских проводках у лизингодателя и лизингополучателя читайте в материале «Лизинг при УСН доходы минус расходы – проводки» .

Если в соответствии с договором имущество ставится на баланс лизингополучателя, организация учитывает предмет финансовой аренды как ОС. В этом случае первоначальной стоимостью будет сумма всех перечислений, отраженных в договоре, в том числе авансового, регулярных текущих платежей, а также выкупной платы, если она предусмотрена.

Итоги

Таким образом, счет 76 необходим для учета операций, которые не носят в организации регулярного характера. Он подходит для учета претензий, расчетов по страхованию и дивидендам, посреднических договоров, депонированной зарплаты, договоров финансовой аренды.

Счет 09 в бухгалтерском учете: Отложенные налоговые активы. Пример и проводки

Бухгалтерский счет 09 показывает сведения об отложенных налоговых активах (ОНА), формирующихся при различиях в учете налоговом и бухгалтерском, когда образуется разница между налогом на прибыль, посчитанным исходя из бухгалтерских данных и налоговых.

По дебету счета учитывается возникший отложенный актив, по кредиту он погашается. Рассматриваемый актив формируется и учитывается на 09 счете по отдельной сделке или операции.

То есть ОНА – это часть налога на прибыль, отложенная для уплаты на более поздние сроки.

При формировании баланса по результатам года величину образовавшегося за год и не погашенного отложенного актива нужно переносить в строку 1180 в сумме сальдо по дебету 09 счета.

Почему возникают отложенные налоговые активы

Иногда показатели, отражаемые по одной и той же операции, в налоговом и бухучете отличаются, в частности это можно наблюдать в порядке отражения расходов и доходов по отдельным объектам, в целях ведения бухучета и подсчета налога с прибыли.

Налог, посчитанный по данным бухучета, называется условным, по налоговым данным – текущим. Именно последний нужно перечислить по результатам каждого периода. При подсчете данных показателей в конце периода возникает разница, влекущая за собой формирование отложенного актива и необходимость его будущего сокращении в предстоящих периодах.

Отложенные налоговые активы появляется, если расходы по конкретным операциям показываются в бухучете в текущем периоде (по факту их установления), а в налоговом – в будущих периодах.

Аналогичным образом отложенные налоговые активы образуется, если доходы в учете, проводимом с целью подсчета налога на прибыль, учитываются прежде, чем они будут показаны в бухгалтерии.

В рассматриваемых случаях бухгалтерская прибыль составляет меньшую величину по сравнению с налоговой прибылью, вследствие чего условный налог в бухгалтерии оказывается меньше, чем фактический, подлежащий уплате (условный налог меньше текущего) – в результате этого явления и возникает отложенный актив по налогу.

Формула для расчета отложенных налоговых активов (ОНА):

ОНА = расходы, учтенные в бух. учете в текущем периоде, а в нал. учете в последующих (или доходы, учтенные в нал. учете в текущем периоде, а в бух. учете в последующих) * ставка

Впоследствии, когда будут признаны бухгалтерские расходы в налогообложении, сформируется обратная ситуация – налоговая прибыль и налог текущий окажутся меньше бухгалтерской прибыли и условного налога вследствие чего ОНА погашается. Аналогичное сокращение отложенного актива наблюдается и при последующем признании налоговых доходов в бухгалтерии.

Формула для вычисления суммы для уменьшения отложенных налоговых активов (ОНА):

Сумма к погашению = расходы, списанные в бух. учете в прошлом периоде, а нал. учете в текущем) (или доходы, показанные в нал. учете в прошлом периоде, а в бух. учете в текущем) * ставка

ОНА – это разновидность актива, величин которого в будущих периодах постепенно уменьшает текущий налог к уплате, при этом условный налог по данным бухучета увеличивается.

Видео-урок “Бухучет отложенных налоговых активов”

В видео-уроке эксперт-преподаватель сайта Гандева Н.В. (главный бухгалтер) объясняет как происходит формирование и бухучет отложенных налоговых активов организации. Для просмотра виде нажмите ниже ⇓

Cлайды и презентацию к уроку вы можете по ссылке.

Счет 09. Отражение отложенных налоговых активов

09 счет обобщает данные о движении отложенных активов налогового характера.

По дебету выполняется прием к учету возникающего актива при превышении бухгалтерской прибыли и условного налога с нее над аналогичными налоговыми показателями. Сумма, вносимая в дебет 09 счета, рассчитывается по первой формуле, указанной выше – произведение разницы в доходах (или расходах) на ставку (20% в 2016г.)

В кредит записывается сумма к уменьшению (погашению) указанного по дебету актива, получаемая при последующем признании доходов в бухучете или расходов в налоговом. Вносимая в кредит 09 счета сумма определяется по второй формуле. При этом отраженный по конкретной операции по дебету 09 налоговый актив постепенно полностью погашается.

Если тот объект, при поступлении которого образовался отложенный актив, выбывает, то ОНА по нему, зафиксированный по дебету 09, следует списать в дебет 99 счета, предназначенного для учета финансового результата.

Аналитика по счету ведется по каждой операции или сделке, в отношении которой возник ОНА.

| Название операции | Дебет | Кредит |

| Показан возникший отложенный актив по объекту (обязательству или активу) | 09 | 68 |

| Отражено погашение отложенного актива по объекту | 68 | 09 |

| Отражено списание ОНА по выбывшему объекту, по которому возник отложенный актив | 99 | 09 |

Формирование отложенных налоговых активов при переносе годового убытка на будущие периоды

Выявленный по результатам работы в течение 12 месяцев убыток нужно учесть в бухгалтерии в последний день 12-того месяца года. В целях подсчета налога на прибыль, данный тип расхода нужно признавать постепенно, по мере исчисления прибыли. В данном случае компания сталкивается с образованием отложенного актива, подлежащего отражению на 09 счете в последний день года и постепенному списанию в будущие периоды по факту получения прибыли. Списание проводится на последний день каждого периода до тех пор, пока ОНА не будет погашен в полном объеме.

Пример:

По окончании 2016г. организация подвела итоги деятельности и установила его отрицательное значение – убыток составил 800 000 руб.. Этот убыток в бухгалтерии будет показан посредством соответствующих проводок по факту обнаружения (31.12), а в налогообложении – переносится на предстоящие периоды. По причине таких отличий формируется ОНА.

Сумма отложенного актива:

ОНА = 800 000 * 20% = 160 000 руб.

Посчитанная величина показана в качестве ОНА на последний день 2015г.

Прибыль по налоговым сведениям за Iкв. – 450 000 руб., за 6мес. – 1 280 000 руб.

Фирма признала указанный убыток в налогообложении следующим образом:

В последний день каждого периода была выполнена двойная запись по погашению отложенного актива:

| Дата | Операция | Сумма | Дебет | Кредит |

| 31.12.15 | Учтен отложенный актив в виде неучтенного при налогообложении расхода | 160000 | 09 | 68 |

| 31.03.16 | Отложенный актив частично погашен | 100000 | 68 | 09 |

| 30.06.16 | Актив погашен полностью | 60000 | 68 | 09 |

Формирование отложенных налоговых активов при продаже ОС

Продажа объекта (если это не выступает основной деятельности) проводится через 91 счет, по дебету которого фиксируются расходы в виде остаточной стоимость объекта (изначальная стоимость, сокращенная на величину выполненных амортизационных отчислений), по кредиту – доход в виде поступлений от покупателя. Если показатель дебета превышает показатель кредита, то результат от продажи ОС будет отрицательный – компания понесет убыток.

Данный вид расхода в бухучете можно учесть сразу, а в налоговом – нужно постепенно списывать равными частями ежемесячно на протяжении временного периода, определяемого по формуле:

Срок (в мес.) = Срок полезного использования (в мес.) – Фактически период использования ОС (в мес.)

Последний показатель считается, начиная с 1-ого месяца после принятия к учету ОС и заканчивая месяцем продажи.

Пример:

Компания приобрела ОС, период использования которого установлен в 60 мес. Месяц начала эксплуатации – январь 2013г. В мае 2016г. ОС продается.

Фактический период использования = 40 мес. (с февр.2013 по май2016).

Сделка по продаже ОС была убыточной, величина убытка = 50 000 руб.

Срок, в течение которого будет признаваться данный расход в налоговом учете = 60 – 40 = 20 мес.

Сумма, подлежащая ежемесячному учету в прочих расходах = 50 000 / 20 = 2500 руб.

Соответственно, с ОНА будет каждый месяц списываться сумма в размере 2500 * 20% = 500 руб.

Регламентированный учет

Регламентированный учет в информационной системе — это учет, правила ведения которого определены законодательно и закреплены в учетной политике предприятия. Применительно к Российской Федерации регламентированный учет включает в себя бухгалтерский и налоговый учет организации. Основная цель ведения регламентированного учета на предприятии — формирование регламентированной отчетности.

Для целей регламентированного учета предприятие описывается как организационная структура, основными объектами которой выступают организации (юридические лица) и подразделения (службы, отделы, цеха и т. д.).

Список Организации предназначен для указания организаций, входящих в состав предприятия, и хранения постоянных сведений о них. Организация может быть юридическим лицом, обособленным подразделением или индивидуальным предпринимателем. Для каждой организации заполняется необходимая информация в соответствии с ее учредительными документами и регистрируется действующая учетная политика, определяющая параметры налогообложения и оценки стоимости. В списке Организации также присутствует предопределенная организация — Управленческая организация, которая используется для раздельного отражения операций по регламентированному и управленческому учету.

В учетной политике организации определяется является ли она плательщиком единого налога на вмененный доход — ЕНВД.

Место регламентированного учета в ERP-системе

«1С:ERP» — информационная система, обеспечивающая учетные процессы всех аспектов деятельности предприятия. Регламентированный учет в «1С:ERP «является одним из блоков в системе управления предприятием. Нецелесообразно рассматривать «1С:ERP» только как систему ведения регламентированного учета.

Предполагается, что кроме сотрудников бухгалтерской службы в информационной системе работает большое количество пользователей, которые занимаются вводом данных, но в силу своих профессиональных обязанностей не имеют представления о том, как эти данные будут отражены в регламентированном учете.

Сотрудники бухгалтерской службы на крупных предприятиях, как правило, имеют достаточно узкую специализацию, отвечают за определенные учетные задачи. Основной функцией сотрудников бухгалтерской службы в информационной системе должна быть проверка введенных данных, а не непосредственное их занесение.

Задачей же главного бухгалтера становится не непосредственное ведение учета, а организация первичного документооборота таким образом, чтобы он был источником полных и достоверных данных для регламентированного учета организации. Соответственно, и основным требованием к информационной системе является поддержка администрирования учета, наличие инструментов для проверки полноты отражения хозяйственных операций.

Ведение регламентированного учета в «1С:ERP» базируется на выстраивании системы первичного документооборота. Если в «1С:ERP» организован непрерывный первичный документооборот, если все документы вводятся по мере их появления с указанием необходимых аналитических признаков, тогда сотрудники бухгалтерской службы имеют возможность выполнять оперативный контроль операций и к моменту формирования отчетности подойти с проверенными учетными данными. При этом документы, используемые для фиксации хозяйственных операций, — это первичные документы, состав которых утверждается учетной политикой организации.

Настройки учета и отражения документов

Указанные счета учета применяются по умолчанию при отражении документов в бухгалтерском учете в случае, если не определены индивидуальные значения в рамках конкретной организации в общих настройках отражения документов в регламентированном учете.

Настройка счетов для отражения документов в регламентированным учете в общем случае производится для групп однотипных операций с учетом аналитик и мест учета без привязки к конкретным документам.

Информация о настройках счетов для отражения хозяйственных операций в регламентированном учете отображается в рабочем месте Настройка отражения документов в регламентированном учете. Счета учета производственных затрат настраиваются непосредственно в указанном рабочем месте в разрезе подразделений.