Главный бухгалтер без права подписи?

Абсолютно все документы имеет право подписывать руководитель фирмы. Полномочия по подписанию документов приказом или доверенностью от имени компании могут быть возложены и на других лиц. В их число главбух может не входить. Это не является нарушением, поскольку допускается практически всеми нормами, которые регулируют учет.

Кто может подписывать первичные учетные документы

Перечень лиц, которые имеют право подписывать первичные учетные документы, утверждает руководитель (п. 14 Положения по ведению бухучета, утв. приказом Минфина от 29.07.1998 № 34н; информация Минфина № ПЗ-10/2012).

Главный бухгалтер может не входить в указанный перечень. Если же перечень таких лиц не утвержден, это означает, что все первичные учетные документы подписывать только руководитель.

И это не противоречит никаким нормам, поскольку:

- бухгалтерская (финансовая) отчетность считается составленной после подписания ее руководителем экономического субъекта (ч. 8 ст. 13 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»). Подпись главного бухгалтера не является обязательной;

- налоговую отчетность (декларации), представляемую в налоговую инспекцию, подписывает или руководитель организации, или уполномоченный представитель организации (гражданин или другая организация);

- счета-фактуры, выставленные как на бумажном носителе, так и в электронном виде, должны быть подписаны руководителем организации. Бумажный счет-фактуру подписывает главный бухгалтер, но НК РФ допускает передавать право подписи другим лицам (ст. 169 НК РФ).

В должностной инструкции главбуха, тем не менее, должно быть указано, какие документы он вправе подписывать. Как правило, это учетные регистры, бухгалтерские справки, внутренняя отчетность и др.

Право подписи передается на основании приказа по компании или доверенности от имени организации (п. 6 ст. 169 НК РФ, ч. 3 ст. 14 Федерального закона от 6 апреля .2011 г. № 63-ФЗ «Об электронной подписи»).

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Кто может быть уполномоченным лицом

Уполномоченным представителем компании может быть:

- работник организации, включая главного бухгалтера;

- работник или руководитель фирмы, которая является уполномоченным представителем.

Уполномоченный представитель наделяется полномочиями представлять интересы фирмы в налоговых правоотношениях (ст. 27, п. 3 ст. 29, п. 5 ст. 80 НК РФ).

С 1 января 2022 года с уполномоченного представителя снимаются полномочия получать электронную подпись для подписания документов и отчетности от имени фирмы. Это право остается только у ее руководителя или иного лица, которое может действовать от имени организации без доверенности. Это предусмотрено Федеральным законом от 27 декабря 2019 г. № 476-ФЗ (изменение внесено в статью 18 Закона № 63-ФЗ).

Банковские документы

Главный бухгалтер может не обладать правом подписи банковских документов (п. 7.5, 7.6 Инструкции Банка России от 30 мая 2014 г. № 153-И).

Право их подписи принадлежит единоличному исполнительному органу клиента (руководителю организации). Этим правом могут быть наделены и другие сотрудники — на основании распорядительного акта, доверенности.

Юрлица составляют карточку по форме № 0401026 , которая утверждена Инструкцией № 153-И.

Карточку с образцами подписей и оттиска печати заполняют при открытии расчетного счета. Она действует до прекращения договора банковского счета либо до замены этой карточки новой.

Менять карточку придется в таких случаях:

- замена или дополнение хотя бы одной подписи;

- замена или утеря печати;

- изменение ФИО лица, указанного в карточке;

- изменение наименования, организационно-правовой формы организации;

- досрочное прекращение или приостановление полномочий органов управления.

Таким образом, прием на работу главбуха без права подписи никак не повлияет на банковскую карточку.

Если на случай отсутствия руководителя такое право главбуху будет предоставлено, сначала придется издать об этом приказ, а затем заменить на период отсутствия директора банковскую карточку.

Кассовые документы

Кассовые документы в компании могут оформлять (п. 4.2 Указания Банка России от 11 марта 2014 г. № 3210-У):

- главный бухгалтер;

- бухгалтер (здесь имеется в виду другое должностное лицо (в том числе кассир) фирмы по приказу директора или должностное лицо юридического лица или физлицо, с которыми заключены договоры об оказании услуг по ведению бухгалтерского учета);

- руководитель, если нет главного бухгалтера и бухгалтера.

Таким образом, и кассовые операции разрешено вести и оформлять без участия главбуха. Если это делает руководитель, он же их и подписывает (п. 4.3 Указания Банка России № 3210-У).

Будьте всегда в курсе последних изменений в бухучёте и налогооблажении!

Подпишитесь на Наши новости в Я ндекс Дзен!

Главный бухгалтер без права подписи

Автор: Екатерина Соловьева Бухгалтер-консультант

Главный бухгалтер без права подписи

Автор: Екатерина Соловьева

Бухгалтер-консультант

Не все руководители готовы наделить главбуха правом подписи, однако без предоставления такого права труднее призвать нерадивого работника к ответственности. Есть ли золотая середина, и как правильно оформить главбуха, наделив его минимальными правами – поговорим в статье.

Плюсы и минусы найма главбуха без права подписи

Плюсов найма руководителя бухгалтерии, который не станет подписывать никакие документы, немного, но они есть. Это:

- возможность снижения уровня зарплаты;

- экономия рабочего пространства (главный бухгалтер без права подписи может работать на удаленке).

Однако на такой шаг руководители компаний чаще идут, памятуя о том, что прежний главбух принципиально не подписал, например, документы для банковского кредита. Отметим, что именно для этого случая главный бухгалтер без права подписи – плюс сомнительный. Банки охотнее дают кредиты при наличии двух подписей – чтобы иметь возможность привлечь главбуха к субсидиарной ответственности.

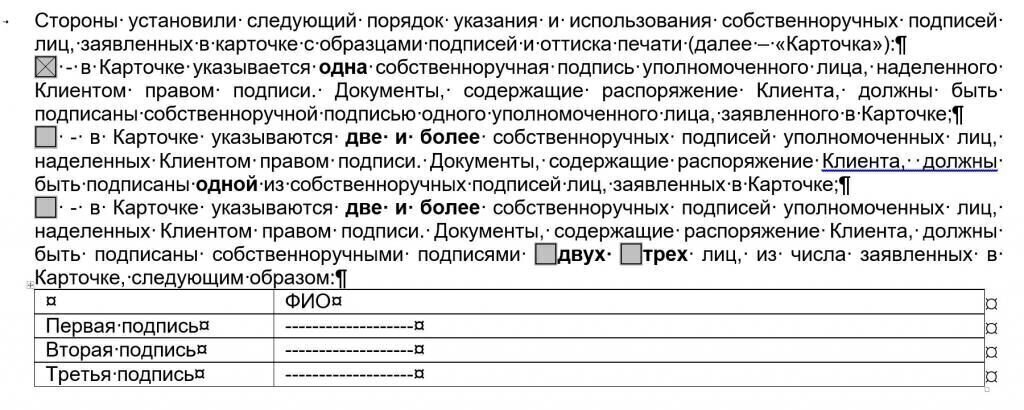

В другой ситуации с банками, например, для расчетно-кассового обслуживания лучше иметь одну подпись:

- банки уже давно рассматривают по умолчанию как равнозначных всех работников клиента, кто указан в карточке образцов подписей и оттиска печати;

- первая, вторая, третья подпись – это всего лишь нумерация, и каждой из них вполне достаточно, чтобы платежное поручение ушло в оплату;

- для того, чтобы платежное поручение не уходило в оплату без подписи руководителя компании, в банке необходимо, как правило, оформлять отдельное заявление о взаимозависимости подписей (см. рис. 1).

Именно равнозначность подписей, когда бухгалтер может отправить платеж только под своей подписью, – причина хищений даже в тех компаниях, где генеральный (финансовый) директор не доверяет свою электронную подпись бухгалтерии.

Кроме того, руководитель компании будет нести ответственность за отчетность, которую он фактически не составлял, включая ее несвоевременную сдачу. Впрочем, административные штрафы обычно выписывают всегда на руководителей, даже если главбух с правом подписи.

Какую ответственность несет бухгалтер без права подписи?

На практике главный бухгалтер без права подписи несет фактически такую же ответственность, как главбух с подписью, но не подписавший:

- договор материальной ответственности за имущество компании;

- документы для внешних кредиторов.

Как уже упоминалось, сложившаяся практика такова, что к административной ответственности привлекают руководителя компании, к уголовной – тоже. Причем и первая и вторая ответственности, – это, прежде всего материальные расходы. В первом случае – это:

- административный штраф;

- обязательное погашение доначислений (при необходимости).

Во втором случае речь всегда идет о деятельном раскаянии в виде погашения недоимки (долга). Нередко такие расходы возникают не потому, что руководитель компании:

- предоставил к учету подложные документы (не обеспечил поступление всех первичных документов);

- препятствовал своевременному перечислению налогов.

К сожалению, причина зачастую в бухгалтерских ошибках. И даже если бухгалтер их признает, все равно платит сама компания или ее руководитель (учредитель). Подробнее об этом читайте здесь >>>

Как уменьшить расплату за ошибки главбуха без подписи

Если вы решились взять бухгалтера без подписи, это означает, что в учетной политике нельзя будет закрепить за ним ведение бухгалтерского учета.

Такой вариант доступен субъектам среднего и малого бизнеса, если их руководитель выбрал один из двух доступных вариантов:

- возложил ведение бухучета на себя;

- заключил договор об оказании услуг по ведению бухгалтерского учета.

Именно по этой причине к нам на обслуживание переходят клиенты, которые наняли штатных (внештатных) бухгалтеров, но их потолок – главный бухгалтер без права подписи. Причина обращения именно к нам – в 1С-WiseAdvice, – не только профессионализм наших бухгалтеров, но и то, что мы застраховали свою профессиональную ответственность.

Предположим пусть гипотетическую, но все же вероятность. Например, допустят наши специалисты ошибку (неправильный расчет налогов, ошибки в отчетности, «первичке») – мы компенсируем:

- налоговые штрафы;

- иные доначисления и прочее.

Причем покрытие полиса страхования профессиональной ответственности отнюдь не жесткая константа:

- ежегодно происходит индексация;

- с учетом последнего повышения наше покрытие составляет 70 млн рублей.

Важное преимущество – полис включает в себя расширенный перечень страховых случаев, от которых не страхуют другие аутсорсинговые компании. Кроме того, мы гарантируем финансовую компенсацию из личных средств компании по ряду случаев, которые страховыми не являются, в частности:

- ошибки в платежках и статистической отчетности;

- нарушение сроков представления документов по валютному контролю.

Мы – единственная компания в РФ, которая рассматривает все страховые случаи в течение трех лет после сдачи последнего отчета. Даже если речь идет о бывшем клиенте. Подробнее читайте здесь >>>

Как оформить главного бухгалтера без права подписи?

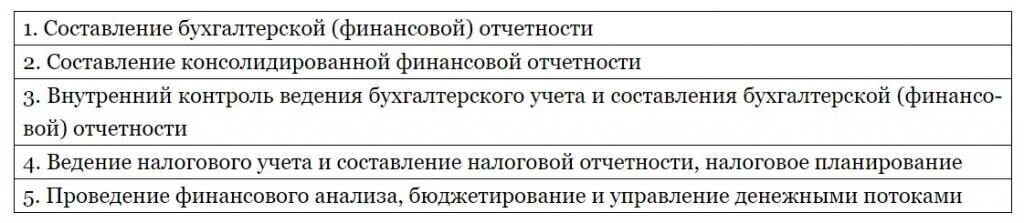

Если компания применяет профстандарты, то работника без права подписи оформить на должность главного бухгалтера не выйдет. Так же, как и оформить такого работника просто на должность бухгалтера. Дело в том, что именно за главбухом закреплены следующие трудовые функции, и, как минимум, первая из них требует подписи:

Если компания профессиональные стандарты не применяет, то можно заключить такой трудовой договор.

Главный Бухгалтер Без Права Подписи Что Это Значит

Важное преимущество – полис включает в себя расширенный перечень страховых случаев, от которых не страхуют другие аутсорсинговые компании. Кроме того, мы гарантируем финансовую компенсацию из личных средств компании по ряду случаев, которые страховыми не являются, в частности:

Однако на такой шаг руководители компаний чаще идут, памятуя о том, что прежний главбух принципиально не подписал, например, документы для банковского кредита. Отметим, что именно для этого случая главный бухгалтер без права подписи – плюс сомнительный. Банки охотнее дают кредиты при наличии двух подписей – чтобы иметь возможность привлечь главбуха к субсидиарной ответственности.

- руководитель фирмы — если он возложил обязанности главбуха на себя;

- штатный специалист — в этом случае его полномочия должны быть подтверждены приказом или доверенностью;

- третье лицо — появление его подписи на счете-фактуре будет законным, если соответствующие полномочия указаны в доверенности.

Таким образом, главбух без права подписи занимает промежуточное должностное положение: он лишен права ставить свою подпись на документах (ограничен в полномочиях), хотя наименование его должности указывает на отличие данного сотрудника от остальной массы рядовых работников.

Главный бухгалтер без права подписи

1) В организации планируется с нового года вывести главного бухгалтера из аппарата управления и подчинить его заместителю директора. Сейчас он подчиняется напрямую директору. При этом у главного бухгалтера остаётся право второй подписи. Возможно ли такая структура? Получается, что главный бухгалтер с правом второй подписи будет находиться в подчинении у заместителя директора без права подписи. Зинаида.

2) Имеет ли право бухгалтер подписывать документы о начислении заработной платы и другие внутренние документы без доверенности. И имеет ли право бухгалтер подписывать претензию (касающуюся расчетов задолженности кредитора) вместе с директором без доверенности или нужно бухгалтеру подписывать сам расчет. Скажите если подписывает документ замдиректора то нужна ли доверенность. Спасибо.

● По смыслу статьи 12 Закона наименование должности само по себе не уменьшает ответственности работника, ведущего бухгалтерский учет. Закон уже учел, что во многих организациях попросту работает только один бухгалтерский работник, и именовать его главным бухгалтером при отсутствии подчиненных попросту бессмысленно. То есть как должность ни называй (главный бухгалтер или бухгалтер), лицо, фактически ведущее бухгалтерский учет на предприятии, юридически ответственно за него.

Но – это легко сказать, непросто сделать. Пару-тройку раз, возможно, у главбуха и хватит пороху с валидолом указать директору, по какому адресу в национальном законодательстве находится та самая норма про «письменные распоряжения и единоличную ответственность». После второго раза, в принципе, можно уже начинать рассылку резюме.

Рассмотрим случаи оформления права подписи доверенностью и приказом. Доверенность на право подписывать документы может выдаваться не только работнику организации, но и лицу, не имеющему с ней трудовых, гражданско-правовых отношений. Общие правила выдачи доверенностей на право подписи описывает ГК РФ в ст. 185, 185.1. Таким способом доверить право подписи можно, например, уполномоченному частному лицу, другой фирме (в лице ее руководителя), для заключения договора; главному бухгалтеру для обмена документами с ИФНС. Срок доверенности может быть любым. Он отсчитывается от даты выдачи.

Редко используется и подпись в виде факсимиле – на большинстве первичных документов она недействительна (счета-фактуры, кадровые, кассовые документы и др.). Факсимиле может использоваться, например, в документообороте по договорам, если в договоре прописана такая возможность, и оформлен он «обычной» подписью; на коммерческих предложениях, обычных счетах, выставленных по расчетам между контрагентами.

Право подписи документов без доверенности главного бухгалтера

Необходимо отметить, что в налоговом и бухгалтерском законодательстве отсутствует указание на то, в каких документах и при каких условиях главбух обязан поставить свою подпись в обязательном порядке. Это означает, что подписывать документы может любой уполномоченный на данную процедуру сотрудник. Образец приказа о возложении права подписи документов на определенный круг лиц см. в статье «Приказ о праве подписи первичных документов – образец». Как оформить главбуха без права подписи? Как мы уже выяснили, главбуху для осуществления своих полномочий необязательно иметь право второй подписи. Чтобы оформить главбуха без права подписи на работу, необходимо:

Во-вторых, Марье Ивановне для отвода подозрений налоговиков о несамостоятельности и взаимозависимости желательно вести бухгалтерию еще какой-нибудь сторонней компании. И желательно, но не обязательно, чтобы, например, эти 2 компании, никак не соприкасались в работе. Желательно, но не обязательно, например, в Постановлении АС Волго-Вятского от 21.08.2014г. №А29-6059/2013 взаимозависимость аутсорсинговой и основной компаний не может указывать на недобросовестность налогоплательщиков.

Риск непереоформлять карточку может и невелик, но присутствует. Во-первых, в штатном расписании у вас все-таки есть главный бухгалтер, и эта должность в данный момент занята Вами. Во-вторых, если в налоговой инспекции вы проходите как главный бухгалтер, а в карточке с образцами подписей в банке вас нет, то это лишний повод зацепиться.

- Повысилась сумма штрафа. Теперь она составляет от 5 000 до 10 000 рублей. Точный размер штрафных санкций определяет суд в зависимости от обстоятельств дела.

- Введена ответственность за повторное нарушение закона. Действовать она будет в том случае, если новое правонарушение произошло в период прошлого административного наказания. Штраф в рассматриваемом случае составит от 10 до 20 тысяч рублей. Альтернативный вариант – дисквалификация специалиста продолжительностью до 2 лет.

- Увеличен срок давности по рассматриваемым делам. Ранее он составлял 3 месяца. То есть если правонарушение бухгалтера обнаруживалось спустя это время, привлечь сотрудника к ответственности было невозможно. Сейчас срок увеличен до 2 лет.

- При установлении вины главбуха нужно предъявить доказательства факта проступка. С 2016 года в качестве них можно использовать в том числе фото- и видеоматериалы.

С учетом норм п. 7.5, 7.6 Инструкции Банка России от 30.05.2014 № 153-И “Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам), депозитных счетов” главный бухгалтер может не иметь права банковской подписи документов. Право подписи принадлежит единоличному исполнительному органу клиента – организации (руководителю организации), а также иным сотрудникам (работникам), наделенным правом подписи клиентом-организацией, в том числе на основании распорядительного акта, доверенности.

На экземпляре бухгалтерской (финансовой) отчетности на бумажном носителе достаточно подписи руководителя экономического субъекта, то есть подписи руководителя организации. При этом подпись главного бухгалтера не является обязательной (ч. 8 ст. 13 Федерального закона от 06.12.2011 № 402-ФЗ “О бухгалтерском учете”, Информация Минфина России № ПЗ-10/2012).

Подпись является обязательным реквизитом документа. Рассмотрим более подробно передоверие полномочий по подписанию документов от имени юридического лица. Руководители организаций не всегда могут быть на месте и подписать документы, часто бывают в разъездах, командировках.

- выделить сферу обязанностей работников бухгалтерии, иных подчинённых ему сотрудников и требовать выполнения этих обязанностей;

- требовать безотлагательного предоставления необходимой информации и рабочих документов;

- ходатайствовать перед руководством о лишении премий за невыполнение его требований и указаний;

- привлекать к ответственности лиц за несвоевременное или некачественное оформление документов;

- составлять штатное расписание сотрудников компании, отвечающих за составление первичных документов с правом подписи;

- согласовывать приём на работу бухгалтеров, складских работников, кассиров и других материально-ответственных работников;

- согласовывать договоры с другими организациями на перемещение товарно-материальных ценностей;

- участвовать в составлении распоряжений о размерах должностных окладов, величине надбавок и премий;

- оштрафовать бухгалтерских работников за неправильное оформление учётных операций;

- визировать распорядительные документы об установлении размеров окладов, надбавок и премий;

- требовать обеспечения эффективного использования основных средств и других материальных ресурсов, а также актуализации норм материальных расходов и трудовых затрат;

- требовать оптимизации организации работы складов, приёма имущества, обоснования отпуска сырья и материалов.

Приказ о наделении правом подписи — оформляем правильно

Этот документ необходим каждой организации в силу требований законодательства о бухучете. В данной статье вы найдете образец приказа на право подписи документов, узнаете о нюансах его оформления, а также о том, в каких случаях нужно составлять доверенность.

Право подписи первичных документов: приказ или доверенность?

Статья 9 Федерального закона «О бухучете» от 06.12.2011 № 402-ФЗ устанавливает, что каждый факт хозяйственной жизни организации должен быть оформлен первичным учетным документом (договор, накладная, счет, расходно-кассовый ордер, акт и т.п.). При этом Минфин России, комментируя положения этого закона в Информации от 04.12.2012 № ПЗ-10/2012, высказал мнение о том, что каждый руководитель обязан утвердить перечень лиц, наделенных полномочиями подписывать такую документацию.

В действующем законодательстве отсутствует норма, императивно устанавливающая способ наделения сотрудников такими полномочиями, поэтому в этом вопросе следует ориентироваться на сложившиеся обычаи документооборота, согласно которым полномочие подписи может быть передано:

- посредством утверждения соответствующего приказа;

- при помощи доверенности на подписание первички.

Принцип разграничения этих двух подходов в том, что действие распоряжения распространяется только на сотрудников организации, в то время как доверенность — на любых лиц, указанных в бумаге. Составление этих документов регламентировано разными источниками права — в первом случае это Трудовой Кодекс РФ , а во втором — Гражданский .

Выбор между двумя нормативными источниками зависит от целей, которые преследует руководитель: если предполагается, что нужно будет подписывать внутрикорпоративную документацию, то оптимальное решение — издать приказ. Если же планируется подписывать и передавать бумаги за пределы компании (например, сопроводительные письма к отгрузке товара либо счета-фактуры), то предпочтительнее выбрать доверенность. В целях безопасности и охраны коммерческой тайны многие опасаются передавать такие серьезные полномочия третьим лицам, не являющимся сотрудниками компании, поэтому практика с приказами является наиболее распространенной. Однако в случаях, если руководитель намерен поручить сотруднику ряд мелких задач и не готов наделять его правом подписи в глобальном смысле, то он также может оформить на него доверенность.

Тем не менее, в обоих актах необходимо указать:

- персональные данные уполномоченного лица;

- наименования бумаг, которые оно сможет подписывать.

Также в обоих случаях руководителю фирмы следует удостоверить образец подписи уполномоченного лица, которая должна быть проставлена в отдельной графе бланка.

Образец приказа о предоставлении права подписи

Руководитель может предоставить возможность подписания главному бухгалтеру, своему заместителю или другому сотруднику, исполняющему обязанности руководителя по составлению налоговых, финансовых и юридических бумаг. Приказ на право подписи первичных документов может быть оформлен в свободной форме, поскольку действующее законодательство не устанавливает унифицированного бланка. Тем не менее, согласно сложившейся практике документооборота, в бланке следует указать:

- название компании, ее реквизиты;

- реквизиты бланка (номер и дата);

- правовое основание передачи права подписания (ст. 7 и 9 Федерального закона «О бухучете» от 06.12.2011 № 402-ФЗ);

- ФИО и должность сотрудников, которым передается право подписания;

- перечень документов, которые человек будет вправе подписывать за руководителя;

- образец росписи уполномоченного лица и директора.

Образец приказа о праве подписи счетов-фактур

По такому же принципу можно передать возможность подписания не только первичных, но и финансовых документов. Однако подобные операции влекут за собой повышенную ответственность сотрудника, поскольку могут нанести серьезный урон организации. Необходимо, чтобы сотрудник имел достаточную квалификацию и чтобы новые полномочия соответствовали его должностной инструкции.

Инструкция: как передать директору право подписи за главного бухгалтера

Когда директор вправе подписывать бумаги за главбуха

В законе о бухгалтерском учете указано, может ли генеральный директор подписывать за главного бухгалтера, — да, гендир вправе визировать документацию за главбуха (ч. 1 ст. 7 402-ФЗ). Руководитель организует ведение бухучета в учреждении и обладает правом подписи всех бумаг. Эти права не требуется дополнительно подтверждать документально.

Это подтверждает и законодательство об акционерных обществах и обществах с ограниченной ответственностью. В нормативах закреплено, имеет ли право директор подписывать документы за главного бухгалтера, — да, гендир без доверенности действует от имени организации и в ее интересах (п. 2 ст. 69 208-ФЗ от 26.12.1995, п. 3 ст. 40 14-ФЗ от 08.02.1998). То есть единоличный исполнитель вправе издавать распоряжения и подписывать любую документацию организации, в том числе бухгалтерскую.

Гендиректор вправе расписываться на всех организационных бумагах. В Гражданском кодексе закреплено, может ли главбух подписывать документы за генерального, — не всегда (п. 1 ст. 845 ГК РФ). Главный бухгалтер имеет возможность расписаться в счете-фактуре по доверенности или приказу о наделении правом подписи. А вот финансовые и расчетные документы главбух подписывать не вправе — ему доступна только вторая подпись. Платежные поручения и расчетные бумаги первым визирует только гендиректор (Инструкция ЦБ РФ №28-И от 14.09.2006, письмо Ассоциации российских банков №А-02/5-245 от 14.05.2007, письмо ЦБ РФ №31-1-6/1244 от 14.06.2007).

Подписание денежных документов

Если документ содержит хозоперацию с деньгами, то подписывать его должны 3 лица:

- руководитель;

- главный бухгалтер.

К таким документам в том числе относятся документы, содержащие финансовые и кредитные обязательства. Это документы, которыми оформляют:

- договора кредита или займа;

- коммерческий, товарный кредит;

- финансовые вложения компании.

В данном случае заменить главного бухгалтера могут:

- специалист организации, но которого возложены обязанности по ведению бухгалтерского учета (например, в компании вовсе отсутствует главбух);

- сотрудник, уполномоченный подписывать документы (при этом на него должна оформляться доверенность на подписание первичных бухгалтерских документов).

Важно! Если на денежных, расчетных документах, финансовых и кредитных обязательствах отсутствует подпись главного бухгалтера, то они являются недействительными и не могут приниматься к исполнению. Такое же требование действует, если на документе отсутствует подпись лица, ведущего бухучет вместо главбуха или уполномоченного подписывать документ.

Когда придется узаконить

В 402-ФЗ указано, нужен ли приказ, чтобы генеральный директор подписал за главного бухгалтера, — нет, если гендир или ИП самостоятельно ведет бухучет в организации. Если же по штатному расписанию предусмотрена должность главного бухгалтера и он работает в учреждении, то право на вторую подпись принадлежит финансовому специалисту. В этом случае на документах необходимо ставить две подписи.

В первую очередь это касается счетов-фактур и товарных накладных. Если организация претендует на налоговый вычет по НДС, она представляет в налоговую инспекцию оригиналы счетов-фактур с выделенным налогом (п. 6 ст. 169 НК РФ, письмо Минфина №03-07-09/42854 от 27.08.2014). Их подписывают и гендиректор, и главбух. Если директор подписал счет-фактуру за главного бухгалтера при его фактическом наличии в учреждении, налоговики направят запрос на разъяснения. Правомерность визирования подтвердит распоряжение о наделении правом подписи.

Есть и другая ситуация, когда гендиректор фактически выполняет функции бухгалтера. В таком случае при двух одинаковых визах в счете-фактуре у налоговиков нет причин отказать в вычете (постановление ФАС Северо-Кавказского округа №Ф08-6533/2008 по делу №А53-2656/2008-С5-14 от 29.10.2008, постановление ФАС Северо-Кавказского округа по делу №А53-17547/2008-С5-23 от 03.06.2009).

Как узаконить

Если в учреждении есть главбух, но документы за него подписывает руководитель, подготовьте распоряжение о наделении правом подписи.

Вот как оформить приказ, по которому генеральный директор подписывает за главного бухгалтера первичные документы:

- Укажите наименование организации.

- Внесите основные реквизиты приказа — номер, дату, место выпуска.

- Озаглавьте приказ.

- Опишите причину издания распоряжения.

- Укажите основания для передачи полномочий — законодательные нормы.

- Определите сотрудника (директора), которому передают полномочия на подписание бухгалтерских бумаг. Визу отдельно подтверждают в приложении к распоряжению.

- Завизируйте приказ у руководителя и поставьте печать.

Образец приказ о наделении директора правом подписи за главбуха:

Скачайте бесплатно образец приказа от КонсультантПлюс.

Пример подписания бухгалтерских документов

Крупная компания заключает договор на оказание услуг по ведению бухучета со сторонне компанией. Кто в этом случае должен подписывать первичную документацию, если своего главного бухгалтера в компании нет?

В данном случае руководитель компании самостоятельно определяет лиц, имеющих право подписи первички. Ими могут быть сотрудники организации, например, кассир, менеджер или иной специалист, либо представители компании, ведущие бухгалтерию.

Подписывать банковские документы могут штатные сотрудники и лица, осуществляющие ведение бухучета. То есть банковский документ подписывают руководитель организации, а также сотрудник или руководитель компании, осуществляющей ведение учета.

Сам руководитель может и не ставить подпись за главбуха. Это связано с тем, что компания не относится к малому бизнесу, поэтому полномочия по ведению бухучета руководитель взять на себя не вправе.

Что касается ИП, то здесь ситуация противоположная. Предприниматель не должен передавать право подписи первички третьим лицам.

Что делать, если в документе две визы

Полномочия на подписание организационной документации определяются учредительными документами и приказами. В 402-ФЗ указано, что делать, если директор и главный бухгалтер одно лицо, как подписывать документы, — требуется выпустить распоряжение о том, что гендиректор принимает ведение бухучета на себя (п. 3 ст. 7 402-ФЗ).

Проблем с подписанием отчетности в таком случае не возникнет. Бухгалтерские отчеты принимаются при наличии визы руководителя (ст. 13 402-ФЗ, постановление Арбитражного суда Дальневосточного округа №Ф03-6116/2018 по делу №А73-8993/2018 от 05.02.2019). В бухгалтерском балансе и других итоговых формах главбух не расписывается (приказ Минфина №57н от 06.04.2015). В налоговых декларациях расписывается только гендиректор. А в карточке образцов подписей для банка возле реквизитов второго лица ставят прочерк.

Правила жизни (и работы) главбуха. Нужен ли главный бухгалтер в 21 веке?

Профессия бухгалтера с середины прошлого века претерпела большую трансформацию. Главный бухгалтер уже не ассоциируется с кипой бумаг и деревянными счетами. Большинство функций главбуха сегодня завязано на компьютерных программах. А сохранится ли этот образ через 10 лет? Мы пообщались с главными бухгалтерами, чьи компании автоматизировала . Они рассказали о том, как изменилась их сфера деятельности и что её ждёт в ближайшем будущем.

Ульяна Смирнова, главный бухгалтер агентства «Спейс-Проект»:

С каждым годом работа бухгалтера упрощается. Скоро все отчетности можно будет отправлять одним кликом.

Я не гонюсь за большими деньгами. Мне нравится моя работа и то, что я приношу пользу своей компании. Если говорить о хороших доходах, то есть множество других более высокооплачиваемых профессий.

Главный бухгалтер должен быть на рабочем месте. Работать удалённо могут себе позволить только те бухгалтеры, у которых есть помощники. На мне многое завязано: кадровая работа, кассы, «первичка». Делать это удалённо невозможно.

Вырасти до главного бухгалтера еще не предел карьеры. Рост есть всегда. Если идти по этой стезе, то можно стать финансовым директором. Как раз недавно я окончила курсы по этой специальности и собираюсь развиваться в этом направлении.

У меня на столе всего пара папок. Я вспоминаю свою знакомую, которая до 70 лет работала главным бухгалтером на ярославском заводе. Ее не было видно за кипами бумаг и талмудом огромных книг. Еще она делала манипуляции с деревянными счетами. Я не то, что никогда ими не пользовалась, такие счёты я вряд ли смогу их поднять.

К сожалению или к счастью, пройдет еще 15 лет и профессия бухгалтера, скорее всего, канет в лета.

Мне важен контакт с человеком. При всём прогрессе в бухгалтерской сфере теряется взаимодействие с людьми. Я отправляю важные материалы на электронную почту и не в курсе, кто находится по ту сторону монитора. Меня это слегка настораживает.

Работа бухгалтера — это не физический труд. Не нужно таскать кирпичи, падать без сил и снова идти на работу.

Голова работает постоянно, даже когда я дома. Время от времени что-то додумываю, рассчитываю.

Приятно, что именно мне доверяют финансовые вопросы. Пожалуй, это самое ценное в каждой компании. Я чувствую эту отдачу от своего руководства и коллег.

У меня золотое правило — не сдавать отчетность раньше положенного срока. Я это знаю на собственном опыте. Если сдал за неделю или раньше — жди беды. Обязательно что-то пойдет не так. Поэтому всегда сдаю отчетность не раньше, чем за 3 дня.

Ирина Калинина, главный бухгалтер :

Облачное хранилище-это настоящий прорыв. Мы перешли на него в прошлом году и ощутили пользу от этого решения.

Современные компьютерные программы всё упрощают. В них есть подсказки и напоминания для эффективной работы.

Рабочее место в офисе должно быть в любом случае, первичные документы никто не отменял.

Говорят, что главбуху некуда расти— это мнение обывательское. Нет преград совершенству. Есть возможность стремиться стать гендиректором фирмы, президентом компании.

Сегодня бухгалтеры водят мышкой по столу, а в ХХ веке постоянно работали со счётами. 70 лет назад было больше письменной работы. Бухгалтеры даже нарукавники надевали, чтобы не протирать рукава. Конечно, сегодня бумажная документация осталась, но ее все равно много. Придет время, и она уйдет в электронную версию.

Многие отдают свои компании на аутсорсинг, программы заменили множество функций.

Программные продукты для бухгалтеров нужно обновлять. Сервис постоянно нужно улучшать, делать новые разработки и дополнения. Если довольствоваться тем, что есть, значит, вы уже отстали.

Профессия бухгалтера исчезнет. Это обязательно произойдет, может уже лет через 10. Сегодня становится популярно быть фрезеровщиком или иметь другую ремесленную профессию. В бухгалтерах нуждаются всё меньше. Их заметят специалисты по финансам или отчетности. Как бы это грустно не звучало, но я не делаю ставку на эту профессию. Мир меняется очень быстро. Сегодня и в банк ходить не надо. Достаточно иметь приложение на смартфоне.

Самое приятное в моей работеосознать, что я это сделала! Есть у бухгалтеров такое понятие — всё «схлопывается». То есть, не тащатся ненужные остатки, чистая ровная красивая отчетность. Когда так происходит, то ощущается гордость за результат.

Главное кредо бухгалтера — делать всё вовремя. Завтра может произойти непредвиденная ситуация. Компьютер выйдет из строя или интернет отключат. Я не суеверна, но доверять технике на 100% нельзя.

Надежда Вертинская, главный бухгалтер ООО «Спецстройпроект»:

Сложную работу можно сделать легкой. Результат будет очевиден, если пользоваться всеми современными технологиями, которые есть сегодня. Но для этого нужно быть готовым обучаться новому.

Не обязательно ходить на работу каждый день. Я сама работаю удалённо и провожу платежи. Нет необходимости быть в офисе с 9 до 18. Я могу себе это позволить за счёт определенных знаний, которыми я владею. Но это не говорит о том, что я могу отсутствовать на рабочем месте совсем.

Когда приходят молодые специалисты с ограниченным функционалом и не хотят расти — мне становится смешно. Не стоит зацикливаться на работе бухгалтера. Как правило, в компаниях есть финансовый директор и юридический консультант. В моём случае все эти специальности срослись воедино.

Думаю, через 10 лет должность бухгалтера трансформируется. Если человек грамотный и многофункциональный, он сохранит свою работу. У тех, кто умеет выполнять только монотонные операции, шансов нет.

Скоро не будет необходимости держать человека на «первичке». Это произойдет в том случае, если усовершенствовать электронный документооборот, которого становится всё больше.

Я радуюсь, когда могу решить, казалось бы, нерешаемое.