Учет собственного капитала

Вы будете перенаправлены на Автор24

Понятие собственного капитала

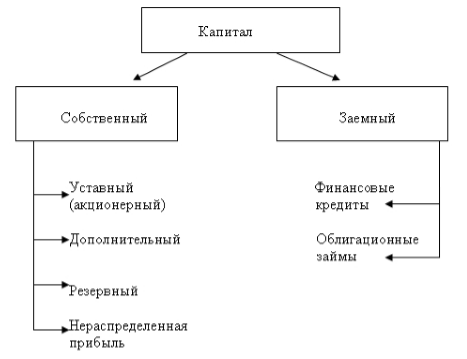

Капитал – это основа для создания и развития организации. В процессе хозяйственной деятельности компании он обеспечивает интересы персонала, собственников и государства. Каждая компания имеет определенный капитал, который представляет совокупность денежных и прочих средств, необходимых для реализации хозяйственной деятельности. В зависимости от принадлежности конкретной организации средства подразделяются на собственные или заемные (Рис.1).

Собственный капитал является источником формирования имущества компании и относится к пассиву баланса.

Собственный капитал формируется средствами собственников организации. Собственный капитал – это стоимость всех средств фирмы, принадлежащих ей на праве собственности и использующихся для формирования доли активов. Данным капиталом хозяйствующий субъект может при совершении сделок оперировать без каких-либо преград. Размер собственного капитала зависит от финансовых результатов деятельности компании. Полученная прибыль соответственно увеличивает собственный капитал, а убыток уменьшает. Сумма собственного капитала определяется как разность между стоимостью всех активов организации и ее обязательствами.

Собственный капитал формируется и пополняется из следующих источников:

- средства (деньги или имущество), вложенные собственниками организации при ее учреждении (уставный капитал, складочный капитал, уставный фонд);

- чистая прибыль прошлых лет и отчетного года за минусом уплаченных из нее доходов и дивидендов учредителям;

- взносы безвозмездные от учредителей или прочих физических и юридических лиц;

- вложенные на безвозвратной основе средства целевого финансирования.

Уставный капитал и чистая прибыль являются основными источниками формирования собственного капитала. Прирост собственного капитала организации обеспечивает успешная финансово-хозяйственная деятельность, за счет чистой прибыли отчетных лет.

Собственный капитал организации компании имеет следующие составляющие (Рис.1):

- уставный капитал (складочный капитал, уставный фонд);

- добавочный капитал;

- резервный капитал, прочие резервы;

- нераспределенную прибыль.

Готовые работы на аналогичную тему

Сумма уставного капитала указывается в уставе или в учредительных документах. Изменять эту сумму можно только в соответствии с итогами деятельности предприятия за прошедший год и в результате изменения данных в учредительных документах компании. Складочный капитал (уставный капитал, уставный фонд) организации обозначает минимальные размеры имущества компании, которое гарантирует обеспечение интересов кредиторов. Собственные средства не должны быть меньше заявленного уставного фонда.

Собственный капитал представляет собой источник формирования средств, которые используются организацией для достижения различных целей.

Собственные средства имеют в своем составе две главные составляющие: капитал, вложенный собственниками в предприятие, то есть инвестированный и капитал, созданный дополнительно к первоначально авансированному собственниками, то есть накопленный. Инвестированные средства формируются привилегированными и простыми акциями. Так же включается дополнительно оплаченный капитал и средства, полученные безвозмездно. Накопленные средства формируются в процессе распределения чистой прибыли предприятия. Таким образом собственный капитал, например, собственный капитал банка или торговой компании, будет меняться в зависимости от результатов деятельности фирмы.

Если у организации отсутствуют обязательства перед кредиторами, т.е. кредиторская задолженность, то стоимость совокупного имущества (активов) организации равна размеру собственного капитала. Если же у организации имеются обязательства, то ее собственный капитал будет равен сумме активов за минусом суммы обязательств. Поэтому величину собственного капитала еще называют чистыми активами. Величина чистых активов предприятия оценивается в определенном порядке, основой оценки при этом служат данные годового бухгалтерского баланса.

Бухгалтерский учет собственного капитала

В бухгалтерском учете для отражения собственного капитала используются следующие счета:

- 80 «Уставный капитал»,

- 81 «Собственные акции (доли)»,

- 82 «Резервный капитал»,

- 83 «Добавочный капитал»,

- 84 «Нераспределенная прибыль (непокрытый убыток)»,

- 86 «Целевое финансирование».

Собственный капитал в анализе финансово-хозяйственной деятельности

Величина собственного капитала — основной аналитический показатель. Коэффициент (ROE) — рентабельность собственного капитала — очень важен для оценки инвестиционной привлекательности компании в длительном периоде. Он дает понять, какова прибыль с каждого вложенного в бизнес рубля. Для анализа эффективности деятельности компании можно сравнивать коэффициент ROE с банковской ставкой. При этом если отношение чистой прибыли к собственному капиталу ниже или равно доходности банковского депозита, то хозяйственная деятельность компании не является эффективной. ROE применяется для сравнительного анализа схожих предприятий, которые относятся к одной отрасли. Методом такого сравнения можно оценивать качество работы аппарата управления. Формула ROE:

$ROE = 100% cdot (чистая прибыль div собственный капитал)$

Коэффициент собственного капитала помогает определить долю средств, которые инвестированы в хозяйственную деятельность предприятия владельцами. Чем выше показатель данного коэффициента, тем финансово устойчивее, стабильнее и независимее предприятие от внешних кредиторов. Коэффициент концентрации собственного капитала (Кск) можно рассчитать формуле:

$Кск = Собственный капитал div Валюта баланса$

Показатель собственного оборотного капитала предприятия обозначает оборотные активы, которые останутся у предприятия в случае полного единовременного погашения краткосрочной задолженности предприятия. Фактически собственный оборотный капитал – это доля оборотных средств предприятия, свободная от краткосрочных обязательств. В случаях когда оборотные средства выше объема краткосрочных обязательств, организация может погасить эти обязательства и имеет свободные резервы для роста и развития. От суммы собственного оборотного капитала зависит финансовая устойчивость, которая позволяет компании работать, не беспокоясь о финансовом положении. Собственный оборотный капитал можно расчитать по формуле:

$СОК = Дебиторская задолженность + Запасы ТМЦ — Кредиторская задолженность за исключением краткосрочных кредитов и займов).$

Рост размера собственного оборотного капитала говорит об увеличении кредитоспособности компании и росте ее ликвидности. Одновременно очень большая величина СОК свидетельствует о неэффективной финансовой политике компании, которая приводит к снижению рентабельности производства. Существует взаимосвязь: чем ниже размер собственного оборотного капитала, тем короче финансовый цикл компании.

№ 646-П от 04.07.2018 Положение Банка России «О методике определения собственных средств (капитала) кредитных организаций («Базель III»)»

О влиянии на определение величины собственные средства (капитал) кредитных организаций изменений порядка бухгалтерского учета начиная с 1 января 2019 года

Вопрос

Банк просит разъяснить, какое влияние на определение собственных средств (капитала) Банка окажет изменение бухгалтерского учета начиная с 1 января 2019 года в части определения финансовых результатов переходного периода.

Ответ

Указание Банка России от 27.11.2018 года № 4987-У «О внесении изменений в Положение Банка России от 04.07.2018 года № 646-П «О методике определения собственных средств (капитала) кредитных организаций («Базель III»)» направлено на сохранение в пруденциальных целях текущих подходов к расчету собственных средств (капитала) кредитных организаций.

Учитывая, что полученные или уплаченные ранее прочие доходы, прочие расходы, затраты по сделке по операциям (финансовым инструментам) были признаны финансовыми результатами до 1 января 2019 года и, соответственно, были отражены при расчете собственных средств (капитала), с 1 января 2019 года не должно произойти изменения в подходе к включению Банком указанных элементов финансового результата в расчет собственных средств (капитала).

Аналогично не должны оказать влияние на расчет собственных средств (капитала) Банка перенос на балансовые счета требований по начисленным процентам, учитываемых до 1 января 2019 года на внебалансовых счетах, и формирование резервов на возможные потери под указанные требования.

Таким образом, «единовременные» корректировки финансового результата, отраженные Банком на балансовом счете № 10801 «Нераспределенная прибыль» (№ 10901 «Непокрытый убыток»), изменяющие бухгалтерский учет ранее (на 1 января 2019 года) признанных прочих доходов / прочих расходов, затрат, а также связанные с переносом на балансовые счета требований по начисленным процентам, не должны учитываться при расчете собственных средств (капитала) Банка.

При этом суммы прочих доходов, прочих расходов, возникшие с 1 января 2019 года в рамках новых сделок, для которых установлен новый порядок признания в бухгалтерском учете (в том числе на основе критериев существенности), будут включаться в расчет собственных средств (капитала) Банка исходя из сумм, признанных на балансе с учетом ожидаемого срока обращения (погашения, возврата) финансовых инструментов в соответствии с подходом, предусмотренным правилами бухгалтерского учета с 1 января 2019 года.

Одновременно затраты по сделке по операциям (финансовым инструментам), возникшие с 1 января 2019 года и отражаемые на балансовом счете № 47440 «Затраты по сделке по финансовым обязательствам и финансовым активам», будут учитываться при расчете собственных средств (капитала) Банка путем корректировки на суммы указанных затрат агрегированных показателей прибыли/убытка, за исключением затрат, относящихся к возникшим после 1 января 2019 года операциям предоставления банковских гарантий, которые могут включаться в расчет собственных средств (капитала) Банка в составе агрегированных показателей финансового результата в порядке, аналогичном порядку, применяемому в отношении прочих доходов по данным банковским гарантиям. А именно, в расчет капитала подлежит включению сумма данных затрат, признанная на балансовых счетах по учету расходов, без учета остатков на балансовом счете № 47440 «Затраты по сделке по финансовым обязательствам и финансовым активам». При этом указанные расходы должны быть взаимоувязаны с доходами по банковским гарантиям. Примером может быть сумма вознаграждения, уплаченная агентам при выдаче банковских гарантий, в размере определенного процента от комиссионного вознаграждения, взимаемого с клиентов за банковские гарантии.

Отмечаем также, что суммы начисленных, но фактически не полученных процентных доходов, отраженных с 1 января 2019 года на балансе, по активам, отнесенным к IV и V категориям качества, не будут включаться в расчет собственных средств (капитала) Банка. Данная норма не применима в отношении начисленных, но не полученных процентных доходов до момента реклассификации ссуды, иного актива из I-III в IV-V категории качества по договорам, заключенным до даты вступления в силу Положения Банка России № 646-П (до 29 сентября 2018 года).

Сообщаем, что остатки, перенесенные с балансовых счетов№ 613 «Доходы будущих периодов» и № 614 «Расходы будущих периодов» на соответствующие балансовые счета 1 января 2019 года, которые уже учтены при расчете собственных средств (капитала) на 1 января 2019 года, не подлежат исключению из расчета собственных средств (капитала) Банка на 1 января 2019 года.

При этом после 1 января 2019 года указанные доходы (расходы) будущих периодов, перенесенные на соответствующие балансовые счета, подлежат включению Банком в расчет собственных средств (капитала) исходя из сумм остатков, числящихся на балансовых счетах, на которые они были перенесены, в соответствии с порядком их отражения, предусмотренным для указанных балансовых счетов.

Учет Собственного капитала организации (6)

Главная > Курсовая работа >Бухгалтерский учет и аудит

ФЕДЕРАЛЬНОЕ АГЕНСТВО ПО ОБРАЗОВАНИЮ

ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

ПОВОЛЖСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

“Учет Собственного капитала организации”

Проверила: Парамонова Л.Н.

Выполнила: Шалаева К.Н Б-302

1. Теоретические основы формирования и учета собственного капитала

1.1 Понятие собственного капитала и порядок его формирования 4

1.2 Нормативное регулирование бухгалтерского учета собственного капитала 15

2. Организация бухгалтерского учета собственного капитала в ООО «Автобан-Инвест»

2.1 Краткая характеристика объекта исследования 16

2.2 Учет уставного капитала 19

2.3 Учет добавочного и резервного капитала 21

3. Рекомендации по совершенствованию учета собственного капитала в ООО «Автобан-Инвест» 23

Список литературы 25

В начале своей курсовой работы обоснуем выбор нами данной темы. Актуальность данной темы — введение грамотного учета собственного капитала в организациях и на предприятиях. Ввиду постоянно изменяющейся законодательной базы в этой области, а также целого ряда особенностей учета собственного капитала существуют различные трудности и проблемы в бухгалтерском учете собственного капитала.

Целью данной работы является комплексное исследование организации бухгалтерского учета собственного капитала, на предприятиях и разработка предложений по его совершенствованию в условиях рынка.

Для достижения поставленной цели необходимо решить следующие задачи:

1.изучить теоретические и методические основы организации бухгалтерского учета собственного капитала;

2.дать краткую характеристику объекта исследования; 3.разработать предложения по улучшению организации и ведению бухгалтерского учета собственного капитала.

Предметом исследования служит система бухгалтерского учета собственного капитала. Экономическим субъектом исследования выступает ООО «Автобан-Инвест», расположенный по адресу: Российская Федерация, 350000, г. Краснодар, ул. Одесская, 48/1.

Основными видами деятельности ООО «Автобан-Инвест» являются финансовый лизинг, предоставление потребительских и коммерческих кредитов, предоставление займов промышленности и др.

При проведении исследования использовались отчетные материалы ООО «Автобан-Инвест»: устав и годовой отчет (за 2007-2008 г.г.). В работе применялись общие методы исследования системный подход, сопоставительный, экономический анализ, статистические группировки, а также выборочные статистические обследования.

Курсовая работа состоит из введения, трех глав, заключения, списка использованной литературы и приложения.

1. Теоретические основы формирования и учета собственного капитала

1.1 Понятие собственного капитала и порядок его формирования

Источниками формирования имущества организации являются собственные средства (собственный капитал) и заемные средства (заемный капитал).

Величина собственных источников средств (собственного капитала) характеризует, в какой степени деятельность организации финансируется независимо от ее кредиторов (заимодавцев).

В бухгалтерском балансе информация о собственном капитале представляется в III разделе «Капитал и резервы».

Первоначальным элементом собственного капитала является уставный капитал, который представляет собой сумму вкладов, инвестируемых собственниками для осуществления уставной деятельности создаваемой организации.

Собственный капитал, образуемый в процессе функционирования организации, включает следующие элементы:

Перечисленные элементы капитала формируются за счет конечного результата финансово-хозяйственной деятельности организации в течение всего периода функционирования организации.

Кроме того, для некоммерческих организаций элементом собственного капитала является целевое финансирование, представляющее собой полученные организацией средства, использовать которые можно только в соответствии с той целью, которую преследует тот, кто выделил эти средства.

Величина уставного капитала характеризует объем средств, с которого организация начинает свою деятельность.

Учет уставного капитала осуществляют на счете 80 «Уставный капитал». Сальдо этого счета должно соответствовать размеру уставного капитала (фонда), зафиксированного в учредительных документах организации.

В бухгалтерском учете величина уставного капитала в сумме, предусмотренной учредительными документами, отражается только после государственной регистрации организации.

На величину уставного капитала оформляется запись:

Дебет 75-1 «Расчеты по вкладам в уставный (складочный) капитал»

Кредит 80 «Уставный капитал».

Оплата акций (долей) может производиться деньгами, ценными бумагами, другими вещами или имущественными правами. Форма оплаты определяется договором о создании общества. Денежная оценка имущества, вносимого в оплату акций (долей), производится по соглашению между учредителями. При этом в случае создания акционерных обществ денежная оценка имущества должна подтверждаться независимым оценщикам. Величина денежной оценки имущества, произведенной учредителями общества, не может быть выше величины оценки, произведенной независимым оценщиком.

Денежная оценка имущества, вносимого в оплату долей общества с ограниченной ответственностью, подтверждается независимым оценщиком в том случае, если номинальная стоимость доли составляет более двухсот минимальных размеров оплаты труда, установленных федеральным законом на дату представления документов для государственной регистрации общества. Номинальная стоимость доли участника общества, оплачиваемой неденежным вкладом, не может превышать сумму оценки указанного вклада, определенную независимым оценщиком.[8, с.122-123.]

Внесение учредителями вкладов в зависимости от их видов отражается в учете следующими записями:

Дебет 08 «Вложения во внеоборотные активы»

Кредит 75-1 «Расчеты по вкладам в уставный (складочный) капитал»

— на стоимость внесенных зданий, сооружений, машин и оборудования и другого имущества, относящегося к основным средствам, а также стоимость нематериальных активов.

Поступившие и принятые в эксплуатацию основные средства и нематериальные активы списываются со счета 08 «Вложения во внеоборотные активы» на счета 01 «Основные средства» и 04«Нематериальные активы»;

Дебет 58 «Финансовые вложения»

Кредит 75-1 «Расчеты по вкладам в уставный (складочный) капитал»

— на стоимость ценных бумаг;

Дебет 10 «Материалы»,

43 «Готовая продукция»

Кредит 75-1 «Расчеты по вкладам в уставный (складочный) капитал»

— на стоимость внесенных материально-производственных запасов;

51 «Расчетные счета»,

52 «Валютные счета»

Кредит 75-1 «Расчеты по вкладам в уставный (складочный) капитал»

— на сумму денежных средств в отечественной и иностранной валюте, внесенных участниками.

После полной оплаты уставного капитала субсчет 75-1 «Расчеты по вкладам в уставный (складочный) капитал» не будет иметь сальдо.

В случае внесения в оплату акций (доли в уставном капитале) денежных средств в иностранной валюте при изменении курса иностранной валюты на дату государственной регистрации общества и на дату внесения валютных средств возникает курсовая разница. Курсовая разница относится на добавочный капитал:

Дебет 75-1 «Расчеты по вкладам в уставный (складочный) капитал»

Кредит 83 «Добавочный капитал»

— положительная курсовая разница увеличивает добавочный капитал;

Дебет 83 «Добавочный капитал»

Кредит 75-1 «Расчеты по вкладам в уставный (складочный) капитал»

— отрицательная курсовая разница уменьшает добавочный капитал.

В аналогичном порядке отражаются курсовые разницы, возникающие при взносе имущественных вкладов иностранными инвесторами при создании организаций с участием иностранных инвестиций.

Аналитический учет по счету 80 «Уставный капитал» должен обеспечить информацию по учредителям организации, стадиям формирования капитала и видам акций.

В процессе деятельности созданной организации уставный капитал может изменяться как в сторону увеличения, так и в сторону уменьшения. Изменение уставного капитала может осуществляться вследствие решения учредителей или акционеров, а также в предусмотренных законодательством случаях. Любое изменение уставного капитала принимается на общем собрании учредителей или акционеров и отражается в бухгалтерском учете только после государственной регистрации изменений в уставном капитале. [6, с.326-327.]

Увеличение уставного капитала. В ООО увеличение уставного капитала может производиться:

а) за счет имущества общества;

б) за счет дополнительных вкладов участников общества;

в) за счет вкладов третьих лиц, принимаемых в общество (если это не запрещено уставом общества).

Увеличение уставного капитала за счет имущества общества осуществляется по решению общего собрания участников. При этом решение о таком увеличении может быть принято только на основании данных бухгалтерской отчетности общества за год, предшествующий году, в течение которого принято такое решение. Сумма, на которую в этом случае может быть увеличен уставный капитал, не должна превышать разницу между стоимостью чистых активов общества и суммой уставного и резервного капиталов общества.

Чистые активы — это величина, определяемая путем вычитания из суммы активов общества, принимаемых к расчету, суммы его обязательств, принимаемых к расчету.

Величина обязательств, принимаемых к расчету, включает сумму долгосрочных и краткосрочных обязательств по данным бухгалтерского баланса, за исключением доходов будущих периодов.

При увеличении уставного капитала за счет полученной прибыли пропорционально сумме увеличения возрастает номинальная стоимость долей всех участников общества без изменения размеров этих долей.

В бухгалтерском учете увеличение уставного капитала за счет чистой прибыли организации отражается записью:

Дебет 84 «Нераспределенная прибыль (непокрытый убыток)»

Кредит 80 «Уставный капитал».

При принятии решения об изменении уставного капитала за счет внесения дополнительных вкладов участниками общества должна быть определена общая стоимость дополнительных вкладов, а также установлено единое для всех участников общества соотношение между стоимостью дополнительного вклада и суммой, на которую увеличивается номинальная стоимость его доли.

Внесение дополнительных вкладов в бухгалтерском учете отражается в том же порядке, что и при формировании уставного капитала:

Дебет 08 «Вложения во внеоборотные активы»

51 «Расчетные счета»

52 «Валютные счета»

58 «Финансовые вложения»

Кредит 75-1 «Расчеты по вкладам в уставный (складочный) капитал»

После внесения вкладов общее собрание участников общества принимает решение об утверждении итогов внесения дополнительных вкладов участников и о внесении в учредительные документы общества изменений, связанных с увеличением размера уставного капитала, увеличением номинальной стоимости долей участников, изменением размеров долей участников общества (если такое изменение произошло).

После государственной регистрации изменений, внесенных в учредительные документы, отражается увеличение уставного капитала:

Дебет 75-1 «Расчеты по вкладам в уставный (складочный) капитал»

Приложение 16. Порядок составления отчета об изменениях собственного капитала страховой организации

Информация об изменениях:

Указанием Банка России от 5 сентября 2016 г. N 4127-У приложение 16 признано утратившим силу с 1 января 2023 г.

Приложение 16 изменено с 1 января 2022 г. — Указание Банка России от 9 сентября 2021 г. N 5920-У

Изменения применяются начиная с составления бухгалтерской (финансовой) отчетности за первый квартал 2022 г.

Приложение 16 изменено с 1 января 2020 г. — Указание Банка России от 8 июля 2019 г. N 5190-У

Изменения применяются начиная с составления годовой бухгалтерской (финансовой) отчетности за 2019 г.

Приложение 16

к Положению Банка России

от 28 декабря 2015 г. N 526-П

«Отраслевой стандарт бухгалтерского

учета «Порядок составления

бухгалтерской (финансовой) отчетности

страховых организаций и обществ

взаимного страхования»

Порядок

составления отчета об изменениях собственного капитала страховой организации (далее для целей настоящего приложения — Отчет)

С изменениями и дополнениями от:

22 мая 2017 г., 8 июля 2019 г.

Наименование показателя Отчета

Алгоритм формирования показателя Отчета

______ 20__ года

В графах 4 — 13 Отчета указываются значения по строкам раздела III «Капитал» бухгалтерского баланса на начало предыдущего отчетного года. Суммы, указанные в строках раздела III бухгалтерского баланса, должны быть перенесены в графы Отчета, имеющие аналогичное название

Изменения вследствие выявленных ошибок

В графах 4 — 13 Отчета указываются корректировки на величину оценки последствий ретроспективного исправления ошибки, допущенной в отчетности предыдущих периодов

Изменения вследствие изменения учетной политики

В графах 4 — 13 Отчета указываются корректировки на величину оценки последствий изменения учетной политики

______ 20__ года, пересмотренный

В графах 4 — 13 Отчета указываются значения по строкам раздела III «Капитал», пересчитанные с учетом ретроспективного применения учетной политики и (или) исправления ошибки на начало предыдущего отчетного года

Прибыль (убыток) после налогообложения

Графы 4 — 12 Отчета не заполняются.

В графе 13 Отчета указывается значение по строке 33 отчета о финансовых результатах за предыдущий отчетный период

Прочий совокупный доход (расход) за предыдущий отчетный период, в том числе:

Графы 4 — 7, 13 Отчета не заполняются.

В графах 8 — 12 Отчета указываются суммы значений по соответствующим графам строк 7 и 8 Отчета

прочий совокупный доход (расход), не подлежащий переклассификации в состав прибыли или убытка в последующих периодах

Графы 4 — 8, 11, 13 Отчета не заполняются.

В графе 9 Отчета указывается сумма значений по строкам 35 и 38 отчета о финансовых результатах за предыдущий отчетный период, в графе 10 — сумма значений по строкам 39 и 40, в графе 12 — сумма значений по строкам 41 и 42

прочий совокупный доход (расход), подлежащий переклассификации в состав прибыли или убытка в последующих периодах

В графе 8 Отчета указывается значение по строке 44 отчета о финансовых результатах за предыдущий отчетный период, в графе 11 — часть суммы значений по строкам 51 и 52, в графе 12 — часть суммы значений по строкам 51 и 52, не включенная в графу 11

Дополнительный выпуск акций (дополнительные вклады участников общества, вклады третьих лиц, принимаемых в общество)

Графы 6 — 13 Отчета не заполняются.

В графе 4 Отчета указывается сумма увеличения уставного капитала в результате дополнительного выпуска акций (дополнительных вкладов участников общества, вкладов третьих лиц, принимаемых в общество) за предыдущий отчетный период.

В графе 5 Отчета указывается эмиссионный доход, связанный с выпуском акций за предыдущий отчетный период (если применимо)

Выкуп у акционеров (участников) (продажа) собственных акций (долей)

Графы 6, 8 — 12 Отчета не заполняются. В графе 7 Отчета указывается сумма, уплаченная за выкуп акций (долей) у акционеров (участников) в предыдущем отчетном периоде.

При последующей продаже выкупленных собственных акций стоимость приобретения этих акций указывается со знаком «минус» в графе 7 Отчета.

Если цена реализации собственных выкупленных акций выше себестоимости приобретения, то разница между ценой реализации и себестоимостью приобретения отражается в графе 5 Отчета.

Если цена реализации собственных выкупленных акций меньше себестоимости их приобретения, то разница между себестоимостью приобретения и ценой реализации отражается в графе 5 Отчета со знаком «минус».

В случае если указанная разница меньше величины, указанной в графе 7 Отчета, остаток разницы отражается в графе 13 Отчета.

При уменьшении капитала в результате аннулирования ранее выкупленных собственных акций в графе 7 Отчета указывается сумма, уплаченная за выкуп акций у акционеров, с противоположным знаком.

В графе 5 Отчета указывается сумма эмиссионного дохода, связанная с указанными акциями, с противоположным знаком, в графе 4 Отчета указывается номинальная стоимость указанных акций с противоположным знаком, остаток отражается в графе 13 Отчета

Дивиденды и иные аналогичные выплаты в пользу акционеров (участников)

Графы 4 — 12 Отчета не заполняются.

В графе 13 Отчета указывается сумма дивидендов и иных аналогичных выплат по распределению прибыли в пользу акционеров (участников) за предыдущий отчетный период

Прочие взносы акционеров (участников) и распределение в пользу акционеров (участников)

Графы 4, 6 — 12 Отчета не заполняются.

В графе 5 Отчета указываются суммы безвозмездного финансирования, предоставленного организации акционерами (участниками) в предыдущем отчетном периоде.

В графе 13 Отчета указывается сумма прочего распределения в пользу акционеров в предыдущем отчетном периоде

Прочее движение резервов

Строка предназначена для отражения прочих движений резервов внутри капитала в предыдущем отчетном периоде. Сумма доначисления резервного капитала в предыдущем отчетном периоде указывается в Отчете в графе 13 со знаком «минус» и в графе 7 со знаком «плюс»

Остаток на _______ 20__ года

В графах 4-13 Отчета указываются суммы значений по соответствующим графам строк 4-6, 9-13 Отчета

______ 20__ года

В графах 4-13 Отчета указываются значения по строкам раздела III «Капитал» бухгалтерского баланса на конец предыдущего отчетного года. Суммы, указанные в строках раздела III бухгалтерского баланса, должны быть перенесены в графы Отчета, имеющие аналогичное название

Изменения вследствие выявленных ошибок

В графах 4 — 13 Отчета указываются корректировки на величину оценки последствий ретроспективного исправления ошибки, допущенной в отчетности предыдущих периодов

Изменения вследствие изменения учетной политики

В графах 4 — 13 Отчета указываются корректировки на величину оценки последствий изменения учетной политики страховщика

______ 20__ года, пересмотренный

В графах 4 — 13 Отчета указываются суммы значений по соответствующим графам строк 14 — 16 Отчета

Прибыль (убыток) после налогообложения

Графы 4 — 12 Отчета не заполняются.

В графе 13 Отчета указывается значение по строке 33 отчета о финансовых результатах за отчетный период

Прочий совокупный доход (расход) за отчетный период, в том числе:

Графы 4 — 7, 13 Отчета не заполняются.

В графах 8 — 12 Отчета указываются суммы значений по соответствующим графам строк 20 и 21 Отчета

прочий совокупный доход (расход), не подлежащий переклассификации в состав прибыли или убытка в последующих периодах

Графы 4 — 8, 11, 13 Отчета не заполняются.

В графе 9 Отчета указывается сумма значений по строкам 35 и 38 отчета о финансовых результатах за отчетный период, в графе 10 — сумма значений по строкам 39 и 40, в графе 12 — сумма значений по строкам 41 и 42

прочий совокупный доход (расход), подлежащий переклассификации в состав прибыли или убытка в последующих периодах

В графе 8 Отчета указывается значение по строке 44 отчета о финансовых результатах за отчетный период, в графе 11 — часть суммы значений по строкам 51 и 52, в графе 12 — часть суммы значений по строкам 51 и 52, не включенная в графу 11

Дополнительный выпуск акций (дополнительные вклады участников общества, вклады третьих лиц, принимаемых в общество)

Графы 6 — 13 Отчета не заполняются.

В графе 4 Отчета указывается сумма увеличения уставного капитала в результате дополнительного выпуска акций (дополнительных вкладов участников общества, вкладов третьих лиц, принимаемых в общество) за отчетный период. В графе 5 Отчета указывается эмиссионный доход, связанный с выпуском акций за отчетный период (если применимо)

Выкуп у акционеров (участников) (продажа) собственных акций (долей)

Графы 6, 8 — 12 Отчета не заполняются.

В графе 7 Отчета указывается сумма, уплаченная за выкуп акций у акционеров, в текущем отчетном периоде.

При последующей продаже выкупленных собственных акций стоимость приобретения этих акций указывается со знаком «минус» в графе 7 Отчета.

Если цена реализации собственных выкупленных акций выше себестоимости приобретения, то разница между ценой реализации и себестоимостью приобретения отражается в графе 5 Отчета.

Если цена реализации собственных выкупленных акций меньше себестоимости их приобретения, то разница между себестоимостью приобретения и ценой реализации отражается в графе 5 Отчета со знаком «минус».

В случае если указанная разница меньше величины, указанной в графе 7 Отчета, остаток разницы отражается в графе 13 Отчета.

При уменьшении капитала в результате аннулирования ранее выкупленных собственных акций в графе 7 Отчета указывается сумма, уплаченная за выкуп акций у акционеров, с противоположным знаком.

В графе 5 Отчета указывается сумма эмиссионного дохода, связанная с указанными акциями, с противоположным знаком, в графе 4 Отчета указывается номинальная стоимость указанных акций с противоположным знаком, остаток отражается в графе 13 Отчета

Дивиденды и иные аналогичные выплаты в пользу акционеров (участников)

Графы 4 — 12 Отчета не заполняются.

В графе 13 Отчета указывается сумма дивидендов и иных аналогичных выплат по распределению прибыли в пользу акционеров (участников) за отчетный период

Прочие взносы акционеров (участников) и распределение в пользу акционеров (участников)

Графы 8 — 12 Отчета не заполняются.

В графе 5 Отчета указываются суммы безвозмездного финансирования, предоставленного организации акционерами (участниками) в отчетном периоде. В графе 13 Отчета указывается сумма прочего распределения в пользу акционеров в отчетном периоде

Прочее движение резервов

Строка предназначена для отражения прочих движений резервов внутри капитала в отчетном периоде. Сумма доначисления резервного капитала в отчетном периоде указывается в Отчете в графе 13 со знаком «минус» и в графе 7 со знаком «плюс»

______ 20__ года, в том числе:

В графах 4 — 13 Отчета указываются суммы значений по соответствующим графам строк 17 — 19, 22 — 26. Суммы в графах 4 — 13 Отчета должны соответствовать значениям по строкам, имеющим аналогичные названия, раздела III «Капитал» бухгалтерского баланса на конец отчетного периода

капитал, включенный в выбывающие группы, классифицируемые как предназначенные для продажи

В графах 8 — 11 Отчета отражаются резервы, относящиеся к группе выбытия

Учет собственного капитала организации

ПБУ 13/2000 предусматривает отражение средств, поступающих из бюджета, как возникновение целевого финансирования и устанавливает два способа принятия указанных средств к учету. При первом способе одновременно отражаются дебиторская задолженность по бюджетным средствам и возникновение целевого финансирования, при втором бюджетные средства принимаются к учету по мере фактического поступления… Читать ещё >

- бухгалтерский учет

- Выдержка

- Другие работы

- Помощь в написании

Учет собственного капитала организации ( реферат , курсовая , диплом , контрольная )

Нормативная база

ФЗ «О бухгалтерском учете» № 129 от 21.11.96 г. Гражданский Кодекс РФ , Налоговый Кодекс РФ .

План счетов бухгалтерского учета финансово — хозяйственной деятельности организаций и инструкция по его применению. (Приказ МФ от 31 октября 2000 г. N 94н в ред. от 07.05.2003 г. ).

Приказ МФ от 29 июля 1998 г. N 34н Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (в ред. от 23.08.2000 г. ).

Положение по бухгалтерскому учету «Учет финансовых вложений» ПБУ 19/02 в ред. приказа МФ от 10.12.2002 № 126н.

Приказ Минфина РФ от 29.01.2003 № 10н и ФКЦБ от 29.01.2003 № 03−6/ПЗ «Об утверждении порядка оценки стоимости чистых активов акционерных обществ»,.

Федеральный закон от 26.12.1995 г. № 208-ФЗ «Об акционерных обществах» в ред. от 13.06.1996 г.

О рынке ценных бумаг. Федеральный закон от 22.04.1996 г. № 39-ФЗ.

Уставный капитал представляет собой совокупность в денежном выражении вкладов (долей, акций по номинальной стоимости, паевых взносов) учредителей (участников) в активы организации при ее создании для обеспечения деятельности в размерах, определенных учредительными документами.

В товариществах складочный капитал состоит из долей (вкладов) участников, а в производственных кооперативах паевой капитал — из паевых взносов членов кооператива. В обществах с ограниченной ответственностью уставный капитал определяется стоимостью вкладов участников. В акционерных обществах уставный капитал составляется из номинальной стоимости акций общества, приобретенных акционерами. В государственных и муниципальных унитарных предприятиях формируется уставный фонд. В унитарных предприятиях, основанных на правах хозяйственного ведения, уставный капитал формируется за счет собственника (государственного органа или органа местного самоуправления), а в унитарных предприятиях, основанных на праве оперативного управления, — за счет закрепления за ним активов, находящихся в федеральной собственности.

Участники полного товарищества обязаны внести не менее половины своего вклада в складочный капитал товарищества к моменту его регистрации, а остальную часть — в сроки, установленные учредительным договором. Авансовые взносы участников в складочный капитал до момента регистрации товарищества аккумулируются на расчетном счете одного из участников. Для представления в регистрационную палату, банк выдает справку о взносах в складочный капитал участниками создаваемого товарищества. Вклады могут осуществляться активами, при поступлении которых оформляются накладные, акты приемки-передачи, договоры хранения.

Уставный капитал товарищества может быть увеличен (уменьшен) по желанию товарищества, а также в соответствии с требованиями действующего законодательства. Если по окончании второго или каждого последующего года стоимость чистых активов товарищества меньше его уставного капитала, то уставный капитал подлежит уменьшению (но не менее величины чистых активов). Если вследствие понесенных товариществом убытков стоимость его чистых активов станет меньше размера его складочного капитала, полученная товариществом прибыль не распределяется между участниками до тех пор, пока стоимость чистых активов не превысит размер складочного капитала.

Уставный капитал ООО определяется номинальной стоимостью долей его участников. Размер уставного капитала общества не должен быть менее стократной величины минимального размера оплаты труда, установленного Федеральным законом «Об обществах с ограниченной ответственностью» на дату представления документов для государственной регистрации общества. На момент регистрации общества уставный капитал должен быть оплачен учредителями не менее чем наполовину. Для регистрационной палаты свидетельством об оплате служит справка банка об открытии временного расчетного счета и копия платежного поручения. Оценка неденежных вкладов в уставный капитал общества утверждается решением общего собрания участников общества при единогласном согласии всех участников общества. Если размер неденежного вклада, вносимого участником в уставный капитал ООО, превышает 200-кратный размер минимальной оплаты труда, такой вклад должен подвергается оценке независимым оценщиком.

Увеличение уставного капитала ООО может осуществляться за счет активов общества, дополнительных вкладов участников, вкладов третьих лиц, принимаемых в общество (если это не запрещено уставом общества).

Решение об увеличении уставного капитала общества за счет активов общества может быть принято на основании данных бухгалтерской отчетности общества за год, предшествующий году, в течение которого принято это решение. Сумма, на которую увеличивается уставный капитал общества, не должна превышать разницу между стоимостью чистых активов общества и суммой уставного капитала и резервного фонда общества.

Уставный капитал общества может быть уменьшен путем снижения номинальной стоимости долей всех участников общества в уставном капитале общества и (или) погашения долей, принадлежащих обществу.

Обязательным является уменьшение уставного капитала при его неполной оплате в течение года с момента регистрации ООО и в случае, если стоимость чистых активов ООО по окончании второго и каждого последующего финансового года окажется меньше зарегистрированного уставного капитала ООО. В определенных Законом об обществах с ограниченной ответственностью случаях ООО может приобретать доли в своем уставном капитале.

Акционерные общества формируют уставный капитал путем первичной эмиссии ценных бумаг. Акции продаются по открытой подписке всем желающим на условиях, установленных законом или иными правовыми актами. Номинальная стоимость всех обыкновенных акций общества должна быть одинаковой.

В закрытых акционерных обществах (ЗАО) акции распределяются только между участниками в соответствии с долей участия каждого. Акции могут не выпускаться, а доля участия каждого определяется уставом. Минимальная величина уставного капитала АО предусмотрена Законом об АО и составляет для ЗАО 100-кратную, а для АО-1000-кратную сумму минимального размера оплаты труда.

Денежная оценка активов, вносимых в оплату акций при учреждении общества, производится по соглашению между учредителями. Если номинальная стоимость приобретаемых акций АО подлежит оплате неденежными средствами, то для определения рыночной стоимости активов должен привлекаться независимый оценщик.

Устав АО может содержать ограничения на виды активов, которым могут быть оплачены акции и иные ценные бумаги общества.

Оплата акций общества осуществляется по рыночной стоимости, но не ниже их номинальной стоимости.

В акционерных обществах при формировании уставного капитала необходимо выполнять следующие требования:

уставный капитал составляется из номинальной стоимости акций общества, приобретенных акционерами;

все акции являются именными и при учреждении должны быть размещены среди учредителей;

номинальная стоимость всех обыкновенных акций должна быть одинаковой;

номинальная стоимость размещенных привилегированных акций не должна превышать 25% от уставного капитала общества;

акции общества при его учреждении должны быть полностью оплачены в течение срока, определенного уставом, но не менее 50% уставного капитала общества должно быть оплачено в течение одного месяца, а оставшаяся часть — в течение года с момента его регистрации;

форма оплаты должна соответствовать договору о создании общества или уставу;

выпуски акций открытых и закрытых акционерных обществ подлежат обязательной регистрации;

аналитический учет ведется в разрезе учредителей, стадий формирования капитала и видам акций.

Уставный капитал акционерного общества может быть увеличен путем дополнительной эмиссии акций, или увеличения номинальной стоимости акций. Согласно ст. 100 ГК РФ увеличение уставного капитала АО допускается после его оплаты.

Федеральным законом «О рынке ценных бумаг» размещение дополнительных акций допускается после государственной регистрации их выпуска. Дополнительные акции размещаются в пределах количества объявленных акций.

Оплата дополнительных акций осуществляется по рыночной стоимости, но не ниже номинальной. Исключение возможно в следующих случаях:

при размещении дополнительных, обыкновенных акций акционеры, уже владеющие обыкновенными акциями, могут приобрести их на преимущественных правах по цене ниже рыночной. В этом случае цена размещения акций может быть ниже рыночной стоимости не более чем на 10 процентов;

при размещении дополнительных акций с участием посредника. В этом случае цена размещения акций может быть ниже их рыночной стоимости на размер посреднического вознаграждения, установленного в процентном отношении к цене размещения акций.

Срок оплаты акций второй и последующих эмиссий определяется акционерным обществом самостоятельно — в решении о размещении дополнительных акций. Однако этот срок не может превышать одного года с момента размещения акций.

Форма оплаты акций определяется акционерным обществом в решении о размещении дополнительных акций: деньгами, ценными бумагами и другими ценностями. При оплате дополнительных акций имуществом его денежная оценка производится советом директоров (наблюдательным советом).

В соответствии с пунктом 6.7 «Стандартов эмиссии акций при учреждении акционерных обществ, дополнительных акций, облигаций и их проспектов эмиссии» (утверждены постановлением ФКЦБ России от 17.09.96 № 19), увеличение уставного капитала путем конвертации размещенных акций в акции с большей номинальной стоимостью возможно только за счет внутренних источников акционерного общества: эмиссионного дохода; средств от переоценки основных фондов; нераспределенной прибыли.

Формирование и движение уставного капитала отражается на счете 80 «Уставный капитал». Формирование уставного капитала ОАО осуществляется в несколько этапов, поэтому письмом Минфина России от 23.12.92 № 117 «Об отражении в бухгалтерском учете и отчетности операций, связанных с приватизацией предприятий» в бухгалтерском учете ОАО к счету 80 «Уставный капитал» могут быть открыты следующие субсчета: 80−1.Объявленный капитал; 80−2.Подписной капитал; 80−3.Оплаченный капитал; 80−4.Изъятый капитал.

Синтетический и аналитический учет по счету 80 «Уставный капитал» ведется в ведомости (машинограмме) в разрезе учредителей (участников организации), по стадиям формирования капитала и видам акций.

Для обобщения информации о расчетах с учредителями используется счет 75 «Расчеты с учредителями», который имеет два субсчета: 75−1. «Расчеты по вкладам в уставный (складочный) капитал» и 75−2. «Расчеты по выплате доходов».

На субсчете 75−1 учитываются расчеты с учредителями организации по вкладам в уставный (складочный) капитал. На субсчете 75−2 отражается задолженность учредителям по начисленным дивидендам.

Синтетический и аналитический учет расчетов с учредителями ведется в ведомости по каждому учредителю-участнику.

Бухгалтерские записи по учету формирования уставного капитала и его увеличения представлены в табл. 23…

за счет резервного капитала.

за счет эмиссионного дохода.

за счет внереализационных расходов.

5. Аннулированы акционерным обществом собственные акции.

6. Акционерным обществом направлены во вторичную продажу собственные акции:

отражается задолженность покупателей за приобретенные акции.

списывается номинальная стоимость акций.

7. Одновременно отражается перераспределение средств в уставном капитале организации.

8. Уставный капитал направлен на покрытие убытков акционерного общества.

Для расчетов унитарного предприятия с государственным или муниципальным органом — учредителем этого предприятия применяется счет 75 «Расчеты с учредителями». На счете формируется информация о состоянии расчетов по формированию уставного фонда унитарного предприятия и выплате доходов, причитающихся государственному или муниципальному органу. Если у унитарного предприятия возникают какие-либо иные расчеты с государственным или муниципальным органом, то для учета таких расчетов используются соответствующие счета Плана счетов бухгалтерского учета.

Синтетический и аналитический учет по счету 75 «Расчеты с учредителями» ведется в ведомости (машинограмме) в разрезе учредителей (участников организации), в разрезе операций и корреспондирующих счетов.

Бухгалтерские записи по учету расчетов с государственными и муниципальными органами — учредителями организации представлены в табл. 27.

Таблица 27 Корреспонденция счетов по расчетам с государственным (муниципальным) органомучредителем унитарного предприятия.

Содержание хозяйственной операции.

1. Наделение унитарного предприятия имуществом (формирование уставного фонда).

2. Принятие решения государственным (муниципальным) органом о пополнении оборотных средств унитарного предприятия.

3. Оприходовано имущество, полученное от государственного (муниципального) органа.

4. Принятие государственным (муниципальным) органом решения о покрытии убытков унитарного предприятия.

5. На покрытие убытков получены денежные средства.

6. Начислены доходы, причитающиеся государственному (муниципальному) органу.

7. Перечислены денежные средства в счет доходов, начисленных государственному (муниципальному) органу.

Добавочный капитал формируется в процессе хозяйственной деятельности организации. В составе добавочного капитала отражаются: прирост стоимости необоротных активов, выявляемый по результатам их переоценки; сумма разницы между продажной (рыночной) и номинальной стоимостью акций, вырученной в процессе формирования уставного капитала акционерного общества (при учреждении общества, при последующем увеличении уставного капитала) за счет продажи акций по цене, превышающей номинальную стоимость; курсовые разницы, связанные с формированием уставного (складочного) капитала [https://education-club.ru, 7].

Учет добавочного капитала организуется на счете 83 «Добавочный капитал», к которому могут быть открыты следующие субсчета: 83−1 «Прирост стоимости имущества по переоценке»; 83−2 «Эмиссионный доход»; 83−3 «Курсовые разницы по вкладам учредителей в инвалюте в уставный капитал».

Синтетический и аналитический учет добавочного капитала ведется в ведомости (машинограмме) в разрезе источников образования и направлений использования средств.

Бухгалтерские записи по учету движения добавочного капитала представлены в табл. 28, 29, 30, 31.

Таблица 28 Корреспонденция счетов при изменении стоимости имущества при переоценке.

Содержание хозяйственной операции

1. Отражается дооценка внеоборотных активов.