Фискальная (бюджетно-налоговая) политика

Налоги и государственные расходы являются основными инструментами фискальной политики. Фискальная (бюджетно-налоговая) политика — это система регулирования экономики посредством изменений государственных расходов и налогов.

Фискальную политику в зависимости от механизмов ее реагирования на изменение экономической ситуации подразделяют на две части. Первая — это т.н. дискреционная политика, которая проводится по усмотрению правительства и на основе его решений. Вторая — это политика т.н. встроенных стабилизаторов, т.е. тех механизмов, которые работают в режиме саморегулирования и независимо от принимаемых решений сами реагируют на изменение положения в экономике.

Дискреционная фискальная политика — это сознательное манипулирование налогами и расходами, или активная фискальная политика.

В период спада стимулирующая фискальная политика складывается из: увеличения государственных расходов; снижения налогов; сочетания роста государственных расходов со снижением налогов. Такая фискальная политика обеспечивает сокращение падения производства.

В условиях инфляции и избыточного совокупного спроса сдерживающая фискальная политика складывается из: уменьшения государственных расходов; увеличения налогов; сочетания сокращения государственных расходов с растущим налогообложением.

Автоматическая фискальная политика — это пассивная фискальная политика, при которой необходимые изменения в уровнях государственных расходов и налогов вводятся автоматически.

Встроенные стабилизаторы автоматической фискальной политики поддерживают экономическую стабильность на основе саморегуляции. Как только экономическая ситуация изменяется, в действие вступают механизмы саморегуляции.

К числу встроенных стабилизаторов относятся:

- автоматические изменения в налоговых отчислениях в различные периоды экономического цикла. В период подъема налоговые поступления возрастают, обеспечивая снижение покупательной способности населения и сдерживая экономический рост, в период экономического спада сумма изъятия доходов уменьшается, вызывая увеличение покупательной способности, формируя эффективный спрос;

- совокупность пособий по безработице и социальных выплат, программы по поддержанию малоимущих слоев населения, препятствующие резкому сокращению совокупного спроса в периоды экономического спада. В период подъема выплата различных пособий уменьшается, сдерживая совокупный спрос.

«Фискальная (бюджетно-налоговая) политика» и другие материалы по теме «Макроэкономика»

Обратная связь

Обратная связь

Все расположенные на сервере материалы являются собственностью их авторов. Любое воспроизведение, копирование с целью коммерческого использования этих материалов должно согласовываться с авторами материалов.

Сущность и виды бюджетно-налоговой политики

Бюджетно-налоговая (фискальная) политика – меры правительства по изменению государственных расходов, налогообложения и состояния госбюджета, направленные на обеспечение полной занятости, равновесия платежного баланса, экономического роста при производстве неинфляционного ВВП (ВНП).

Основными инструментами осуществления бюджетно-налоговой политики являются налоговые и бюджетные регуляторы. К налоговым регуляторам относятся устанавливаемые виды налогов и платежей, их структура, объекты обложения, субъекты платежей, источники налогов, ставки, льготы, санкции, сроки взимания, способы внесения и др. В качестве бюджетных регуляторов выделяют уровень централизации средств государством, соотношение между федеральным или республиканским и местными бюджетами, дефицит бюджета, соотношение между государственным бюджетом и внебюджетными фондами, бюджетную классификацию статей доходов и расходов и др.

Фискальная политика в зависимости от механизма реагирования на изменения экономической ситуации подразделяется на дискреционную и недискреционную (автоматическую), в соответствии с чем определяется механизм ее функционирования, конкретизируются формы и методы регулирования.

Дискреционная фискальная политика – целенаправленное изменение величин государственных расходов, налогов и сальдо государственного бюджета в результате специальных решений правительства, направленных на изменение уровня занятости, объема производства, темпов инфляции и состояния платежного баланса.

Недискреционная (автоматическая) фискальная политика – автоматическое изменение названных величин в результате циклических колебаний совокупного дохода. Недискреционная фискальная политика предполагает автоматическое увеличение (уменьшение) чистых налоговых поступлений в госбюджет в периоды роста (уменьшения) ВНП, которое оказывает стабилизирующее воздействие на экономику.

Чистые налоговые поступления представляют собой разность между величиной общих налоговых поступлений в бюджет и суммой выплаченных правительством трансфертов.

При дискреционной фискальной политике в целях стимулирования совокупного спроса в период спада целенаправленно создается дефицит госбюджета вследствие увеличения госрасходов (например, на финансирование программ по созданию новых рабочих мест) или снижения налогов. Соответственно, в период подъема целенаправленно создается бюджетный излишек.

Дискреционная политика правительства связана со значительными внутренними временными лагами, так как изменение структуры государственных расходов или ставок налогообложения предполагает длительное обсуждение этих мер в парламенте.

При недискреционной фискальной политике бюджетный дефицит и излишек возникают автоматически в результате действия встроенных стабилизаторов экономики.

«Встроенный» (автоматический) стабилизатор – экономический механизм, работающий в режиме саморегулирования и позволяющий снизить амплитуду циклических колебаний уровней занятости и выпуска, не прибегая к частым изменениям экономической политики правительства. В качестве таких стабилизаторов в индустриальных странах обычно выступают прогрессивная система налогообложения, система государственных трансфертов, в том числе страхование по безработице и система участия в прибылях. Встроенные стабилизаторы экономики относительно смягчают проблему продолжительных временных лагов дискреционной фискальной политики, так как эти механизмы «включаются» без непосредственного вмешательства парламента.

Степень встроенной стабильности экономики непосредственно зависит от величин циклических бюджетных дефицитов и излишков, которые выполняют функции автоматических «амортизаторов» колебаний совокупного спроса.

Циклический дефицит (излишек) – дефицит (излишек) государственного бюджета, вызванный автоматическим сокращением (увеличением) налоговых поступлений и увеличением (сокращением) государственных трансфертов на фоне спада (подъема) деловой активности. Действие «встроенных стабилизаторов» объясняется следующим образом. В фазе циклического подъема налоговые отчисления автоматически возрастают, а трансфертные платежи автоматически снижаются. В результате возрастает бюджетный излишек и инфляционный бум сдерживается. В период же циклического спада налоги автоматически падают, а трансферты растут. В итоге увеличивается бюджетный дефицит на фоне относительного роста совокупного спроса и объема производства, что ограничивает глубину спада.

Степень стабилизационного воздействия бюджетного дефицита зависит от способов его финансирования, в качестве которых могут использоваться: увеличение налоговых поступлений в госбюджет, выпуск займов, денежная эмиссия.

Если дефицит госбюджета финансируется за счет выпуска государственных займов, то это ведет к росту рыночной ставки банковского процента. А рост последней приводит к удорожанию кредитов и к уменьшению объема инвестиций, что снижает стимулирующий эффект фискальной политики.

В случае финансирования дефицита госбюджета за счет денежной эмиссии государство получает особый доход (доход от печатания денег), который называется сеньораж. Сеньораж возникает при превышении прироста денежной массы над приростом реального ВНП, что приводит к повышению среднего уровня цен. В результате этого все экономические агенты платят своеобразный налог, и часть их доходов перераспределяется в пользу государства через механизм повышения цен.

Однако, следует отметить, что встроенные стабилизаторы не устраняют причин циклических колебаний равновесного ВНП вокруг его потенциального уровня, а только ограничивают размах этих колебаний. На основании данных о циклических бюджетных дефицитах и излишках нельзя оценивать эффективность мер фискальной политики, так как наличие циклически несбалансированного бюджета не приближает экономику к состоянию полной занятости ресурсов, а может иметь место при любом уровне выпуска. Поэтому встроенные стабилизаторы экономики, как правило, сочетаются с мерами дискреционной фискальной политики правительства, нацеленными на обеспечение полной занятости ресурсов.

Дискреционная фискальная политика в зависимости от фазы экономического цикла может быть стимулирующей или сдерживающей.

Стимулирующая бюджетно-налоговая политика (фискальная экспансия) в краткосрочной перспективе имеет своей целью преодоление циклического спада экономики и предполагает увеличение госрасходов, снижение налогов или комбинирование этих мер. В более долгосрочной перспективе политика снижения налогов может привести к расширению предложения факторов производства и росту экономического потенциала. Осуществление этих целей связано с проведением комплексной налоговой реформы, сопровождающейся ограничительной денежно-кредитной политикой Центрального (Национального) банка и оптимизацией структуры государственных расходов.

Сдерживающая бюджетно-налоговая политика (фискальная рестрикция) имеет своей целью ограничение циклического подъема экономики и предполагает снижение госрасходов, увеличение налогов или комбинирование этих мер. В краткосрочной перспективе эти меры позволяют снизить инфляцию спроса ценой роста безработицы и спада производства. В более продолжительном периоде растущий налоговый клин может послужить основой для спада совокупного предложения и развертывания механизма стагфляции, особенно в том случае, когда сокращение государственных расходов осуществляется пропорционально по всем статьям бюджета и не создается приоритетов в пользу государственных инвестиций в инфраструктуру рынка труда. Затяжная стагфляция на фоне неэффективного управления государственными расходами создаёт предпосылки для разрушения экономического потенциала.

Стабилизационное воздействие налогов и государственных расходов на экономическое развитие обусловлено тем, что они обладают мультипликационным эффектом и оказывают прямое влияние на совокупный спрос, объем национального производства, занятость населения. Так, в период спада правительства, стимулируя государственные расходы, вызывают мультипликационный рост потребительских расходов и множительный эффект инвестиций.

Мультипликатор государственных расходов (МРг) рассчитывается по формуле:

,

,

где МРС – предельная склонность к потреблению.

Он показывает приращение ВВП в результате роста государственных расходов на закупку товаров и услуг.

При значительном уровне безработицы государство проводит стимулирующую политику в форме сокращения налогов. Более низкие налоги вызывают увеличение доходов домашних хозяйств, что ведет к увеличению расходов и к росту совокупного спроса, цен, расширению объема производства и совокупного предложения. В результате повышается реальный ВВП. Низкие налоги также стимулируют рост сбережений домашних хозяйств и увеличение прибыльности предпринимательских инвестиций. Это способствует повышению нормы накопления капитала, расширению производства, снижению безработицы и увеличению национального продукта. Следовательно, налоги также приводят к мультипликационному эффекту.

Мультипликатор чистых налогов – это отношение величины изменения совокупного спроса к величине заданного изменения реальных чистых налогов. Его абсолютная величина определяется по формуле:

МР налогов = МРг – 1.

Если в эту формулу подставить значение мультипликатора расходов, то получится:

МР налогов = МРС (1 – МРС).

Налоги по сравнению с государственными расходами в меньшей степени воздействуют на изменение национального продукта. Налоговый мультипликатор меньше мультипликатора государственных расходов на величину предельной склонности к потреблению. Это объясняется тем, что государственные расходы являются составляющей совокупных расходов, а налоги выступают фактором, влияющим только на потребление – одну из переменных совокупных расходов. Кроме того, если каждая денежная единица, использованная на закупку товаров и услуг, оказывает прямое воздействие на прирост ВВП, то при сокращении налогов только одна часть доходов семейных хозяйств идет на рост потребления, поскольку другая часть уходит на сбережения.

Выбор правительством форм и методов стабилизационной фискальной политики зависит и от используемой концептуальной модели государственного регулирования. В теории и практике государств с рыночной экономикой выделяются две концептуальные модели – неокейнсианская и неоклассическая.

Неокейнсианская модель государственного регулирования экономики базируется на теории Дж. Кейнса. Он придавал особое значение недискреционной бюджетно-налоговой политике, которая, по его мнению, способна амортизировать кризис. Встроенная стабильность возникает вследствие существования функциональной зависимости между налогами и национальным доходом. Так, величина собираемого чистого налога варьирует пропорционально величине чистого национального продукта (ЧНП). Следовательно, по мере изменения уровня ЧНП возможны автоматические колебания (увеличение или уменьшение) размеров налоговых поступлений и возникающих бюджетных дефицитов и профицитов.

Антиинфляционный эффект заключается в том, что по мере роста ЧНП растут доходы производителей и происходит автоматическое повышение налоговых поступлений, которое со временем обусловливает сокращение потребления, сдерживает избыточный инфляционный рост цен, а в итоге вызывает понижение ЧНП и занятости. Следствием этого является замедление экономического подъема и формирование тенденции к ликвидации дефицита государственного бюджета и образованию профицита.

Неоклассическая модель налогового регулирования основывается на теории «экономики предложения», в которой одним из условий, обеспечивающих рост сбережений и расширение инвестиционной деятельности, выступает низкий уровень налогов. Для этого используется бюджетная концепция А. Лаффера, где главной переменной величиной являются предельные ставки налогов. Так, если предельные ставки достигают достаточно высокого уровня, то ликвидируются стимулы для предпринимательской инициативы и расширения производства, падают прибыли, усиливается процесс уклонения от уплаты налогов, следовательно, снижаются и общие налоговые поступления. Сокращение предельных налоговых ставок вызывает противоположный эффект.

Таким образом, неокейнсианцы строят механизм налогового регулирования на основе изменений уровня налогов как средства проведения антициклической политики, снижения их в периоды спада экономики, повышения в годы оживления и подъема с целью сдерживания деловой активности, а неоклассики – на основе широкомасштабного и целенаправленного снижения общего уровня налогов для поддержания высокого уровня сбережений и инвестиций, а также расширения общих налоговых поступлений.

10.Бюджетно-налоговая политика: элементы, виды, направления.

Бюджетно-налоговая (фискальная) политика – система регулирования экономики посредством изменения государственных расходов и налогов.

Среди многочисленных задач фискальной политики основными являются:

Устойчивый рост национального дохода;

Умеренные темпы инфляции;

Полная занятость населения;

Сглаживание циклических колебаний экономики.

Основными элементами бюджетно-налоговой политики являются государственные расходы и налоги.

Инструментарий фискальной политики включает: манипуляцию различными видами налогов и налоговых ставок, кроме того, трансфертные платежи и другие виды государственных расходов. Важнейшим комплексным инструментом и показателем эффективности фискальной политики является государственный бюджет, объединяющий налоги и расходы в единый механизм.

Направления бюджетно-налоговой политики:

Фискальная экспансия – направлена на стимулирование хозяйственной жизни, например, в период спада. Главными ее рычагами являются увеличение государственных расходов и/или снижение налогов.

Фискальная рестрикция – направлена на ограничение экономического бума, точнее на борьбу с вызванной этим бумом инфляцией. Она предполагает снижение государственных расходов и/или увеличение налогов. Это позволяет снизить вызванную бумом инфляцию за счет падения темпов экономического роста.

Виды бюджетно-налоговой политики:

Дискреционная бюджетно-налоговая политика – сознательная активная фискальная политика государства. Ее целью является воздействие налогами и государственными расходами на объем ВВП и экономическую активность.

— Стимулирующая дискреционная фискальная политика направлена на увеличение ВВП и экономической активности в стране. Для этого государство может: сократить налоговые ставки, чтобы стимулировать производство; увеличить субсидии бизнесу; увеличить свои государственные расходы (государственные закупки, зарплата бюджетникам, кредиты, ссуды и субсидии).

— Сдерживающая дискреционная фискальная политика направлена на уменьшение объема ВВП и снижение экономической активности. Для этого государство может: увеличить налоговые ставки, чтобы сократить производство; сократить субсидии бизнесу; сократить государственные расходы.

Дискреционная политика государства имеет свои недостатки. Во-первых, при стимулирующей дискреционной политике усиливается дефицитность государственного бюджета. А это может привести к возникновению государственного долга. Во-вторых, при сдерживающей дискреционной политике обостряются социальные проблемы населения.

Автоматическая бюджетно-налоговая политика – является пассивной, она не требует принятия специальных решений. При ее использовании необходимые изменения в уровнях государственных расходов и налогов вводятся автоматически через действие встроенных стабилизаторов.

Встроенный стабилизатор – это любая мера, которая имеет тенденцию увеличивать дефицит государственного бюджета в период спада и уменьшать его в период подъема автоматически, без каких-либо специальных шагов со стороны правительства. Например, система прогрессивного налогообложения (когда налоговая ставка с ростом доходов населения растет, и уменьшается со снижением доходов населения). В период экономического роста налоговые поступления автоматически растут, что обеспечивает снижение покупательной способности и сдерживает экономический рост. И наоборот.

Автоматическими встроенными стабилизаторами являются: прогрессивное налогообложение, пособия по безработице и прочие социальные выплаты, которые в ситуации экономического спада увеличиваются вследствие увеличения числа безработных, и, наоборот, при наличии экономического роста, в результате которого происходит снижение безработицы, данные выплаты автоматически снижаются.

Дискреционная фискальная политика: сущность и механизм

Дискреционная фискальная политика — сознательное регулирование государством налогообложения и государственных расходов с целью воздействия на реальный объем национального производства, занятость, инфляцию и экономический рост. Основными инструментами дискреционной фискальной политики являются государственные расходы и налогообложение.

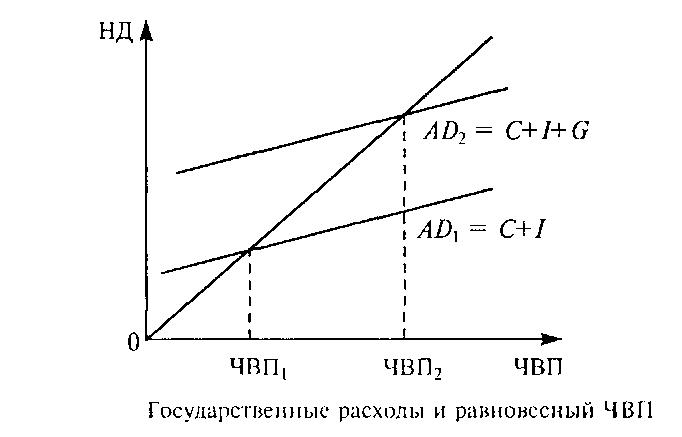

Проиллюстрируем влияние государственных расходов на совокупный спрос. Поскольку в данном случае рассматривается лишь одна составляющая фискальной политики — государственные расходы, будем исходить из того, что налоги равны нулю.

На оси абсцисс отложена величина ЧВП, а на оси ординат — совокупные расходы. Состояние, при котором вся величина ЧВП будет потреблена населением, предприятиями и государством, т. е. будет равна величине суммы расходов, можно изобразить в виде прямой, идущей к оси абсцисс под утлом 45°. Тогда в любой точке этой прямой совокупные расходы равны величине ЧВП в этой точке.

Если функция совокупного спроса AD1 = С+ I дает равновесный ЧВП1, то функция совокупного спроса АD2 = С+ I + G дает его более высокий уровень — ЧВП2.

Государственные расходы подобно инвестициям обладают эффектом мультипликации. Мультипликатор государственных расходов показывает, насколько возрастает равновесный ЧНП в результате роста государственных расходов: k = ? ЧВП / ? G .

Иными словами, государственные расходы в случае своего роста, подобно инвестициям, могут вызывать значительный рост равновесного объема ЧВП. В случае же сокращения государственные расходы приводят к значительному сокращению равновесного ЧВП. Подобный механизм влияния государственных закупок на объем национального производства предполагает, что во время спада государственные закупки могут быть использованы для увеличения выпуска продукции. И наоборот, в период бума правительство может снизить уровень своих расходов, сократив тем самым объем совокупного спроса и выпуска продукции. Наименьшими мультипликативными свойствами обладают закупки продуктов сельского хозяйства, добывающей промышленности и первичной обработки сырья, а наибольшими мультипликативными свойствами — закупки оборудования, машин, техники. В практике промышленно развитых стран макроэкономическое регулирование через государственные закупки чаше всего осуществляется через военные заказы и строительные контракты.

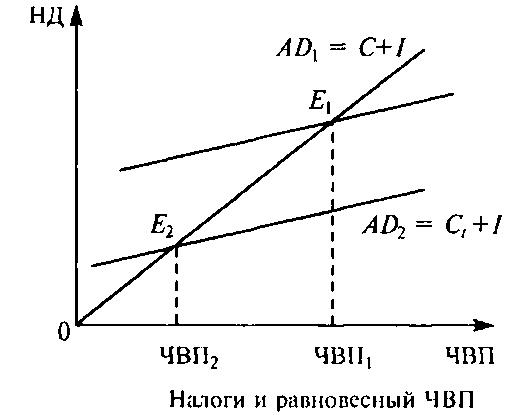

Рассмотрим теперь влияние налогов на объем национального производства. Налоги выполняют в экономики три функции: фискальную (основной источник бюджетных доходов), перераспределительную (корректировка неравномерного первичного распределения доходов), регулирующую (средство воздействия государства на экономику). С фискальной точки зрения, повышение налогов приведет к пополнению государственной казны. С перераспределительной точки зрения, имеет смысл высокое налогообложение доходов богатых слоев общества с целью пополнения доходов малообеспеченного населения. С точки зрения регулирования, государство стремится не столько увеличивать налоговые ставки, сколько использовать их для позитивного воздействия на ход экономической деятельности. Все эти функции надо совместить так, чтобы получить наилучший общий результат.

Введение налога приводит к уменьшению располагаемого дохода налогоплательщиков. Сокращение доходов налогоплательщиков, в свою очередь, вызывает снижение объемов потребления и сбережений при каждом уровне ЧВП. Размер этого сокращения определяется величиной Предельной склонности к потреблению (MPC) и предельной склонности к сбережению (MPS). Изменение величины потребительских расходов вследствие роста налоговых ставок определяется по формуле: ? С= ? T x МРС. Аналогично, изменение величины сбережений вследствие роста налоговых ставок определяется по формуле: ? S = ? T x MPS. Воздействие роста налогов на равновесный ЧВП продемонстрировано на рисунке ниже.

При постоянных инвестиционных и государственных расходах введение налога приводит к сокращению совокупного спроса и, следовательно, сокращению равновесного ЧВП. Противоположная картина будет наблюдаться при сокращении налогов.

Налоги, подобно инвестициям и государственным расходам, обладают мультипликационным эффектом. Однако мультипликатор налогов всегда меньше мультипликатора инвестиций и государственных расходов, так как, например, при сокращении налогов потребление увеличивается лишь частично (часть располагаемого дохода идет на увеличение сбережений), тогда как каждая единица прироста государственных расходов оказывает прямое воздействие на объем ЧВП. Изменение налоговых ставок может использоваться либо для стимулирования экономического роста в фазе спада (кризиса), либо, наоборот, для сдерживания роста производства и предотвращения чрезмерного повышения цен в фазе подъема.

Бюджетно-налоговая политика

Что такое бюджетно-налоговая политика?

Бюджетно-налоговая политика (иначе – фискальная политика) – это инструмент государственного регулирования макроэкономических процессов. Т.е. влияние оказывается не на конкретные организации или людей, но на экономику как систему.

- Цель бюджетно-налоговой политики – достижение желательного для государственной власти состояния экономики.

- Проведение бюджетно-налоговой политики – изменение условий и направление регулируемых государством денежных потоков таким образом, чтобы достичь желаемого результата.

Наглядный пример бюджетно-налоговой политики – изменение налоговых ставок и увеличение/уменьшение государственных выплат населению или группам организаций, для повышения/снижения спроса, предложения, объема инвестиций.

Цели бюджетно-налоговой политики могут разниться в зависимости от конкретной ситуации. Главными из этих целей обычно выступают:

- Экономический рост;

- Высоки уровень занятости;

- Стабильный уровень цен – т.е. низкая инфляция.

У любой фискальной политики есть одна обязательная черта – стремление к стабилизации. Так происходит потому, что никакая, даже самая гибкая экономическая система не может извлечь из внезапно благоприятных обстоятельств выгоду, сравнимую с потерями от равных по силе негативных перемен. Экономика это структура, имеющая устоявшиеся количественные показатели и пропорции. Быстро освоить дополнительные ресурсы для нее также сложно, как машине принять топливо сверх объема бака. Но при недостатке ресурсов система предсказуемо замедляется, а иногда и разрушается.

Бюджетно-налоговая политика – механизм, состоящий из множества параллельных и некоторого числа последовательных операций. Делать такую политику «вручную», адресно, не просто хлопотно, а скорее невозможно. Потому реализация фискальной политики сводится к принятию государством некоторых решений, результатом которых должны стать определенные изменения в экономике страны.

Устойчивость функционирования бюджетно-налоговой политики зависит, более всего, от внутренней согласованности целей и операций всей структуры.

Однако в ситуациях с множеством переменных даже самые видные экономисты преуспевают более в отыскании причин уже произошедшего, чем в построении сбывающихся прогнозов. Бюджетно-налоговая политика, хотя и пользуется математическим аппаратом, точной наукой не является. Это неизбежное следствие того факта, что решения в экономике принимаются людьми на основе их собственной психологии, а не в результате точных расчетов.

Здесь мы попытаемся описать известные зависимости и инструменты фискальной политики. Такие инструменты есть, они обоснованы теорией, проверены практикой, показывают относительно высокую надежность и управляемость при расчете «на один ход вперед».

Механизмы бюджетно-налоговой политики

Весь аппарат фискальной политики можно (при некотором упрощении) свести к небольшому числу инструментов или механизмов, т.е. методов воздействия с предсказуемым результатом. Такими механизмами считаются:

- Изменение государственных расходов (закупок);

- Изменение налоговых ставок;

- Изменение государственных выплат (трансфертов) – здесь понимаются разного рода пособия, зарплаты, зависящие от государства, стимулирующие платежи.

Первый и последний пункты списка схожи, имеют общий источник, но отличаются по степени возмещения. При увеличении госзакупкок ближайший результат ясен, при повышении пенсий – нет.

Все известные виды бюджетно-налоговой политики принято разделять на дискреционную и автоматическую.

- Дискреционная прямо основывается на конкретных решениях органов власти: об изменении налогов, повышении выплат и др.

- Автоматическая работает через «встроенные стабилизаторы» — такие законы и правила, которые меняют свое действие при изменении ситуации.

Пример «встроенных стабилизаторов» — прогрессивная шкала налогообложения. При падении доходов – процент отчислений падает, что в некоторой степени помогает беднеющему плательщику. При росте доходов – налоги растут, это помогает создать стабилизационный фонд, сдерживает инфляцию и отток капитала за рубеж.

Дискреционная политика может выражаться в назначении новых налоговых ставок, изменении уровня господдержки и госзакупок. Такие действия оформляются законодательными решениями.

Стабилизирующий эффект и той, и другой методики реализуется по общим сценариям:

- В периоды экономического роста происходит максимальное количество изъятий средств из оборота, в период спада размер отчислений снижается.

- Средства, накапливаемые в благополучные времена в стабилизационных фондах, возвращаются в оборот и стимулируют экономику при падении.

Таковы общие сведения об инструментах фискальной политики. Способы применения этих инструментов разнообразны, выбираются по ситуации, не имеют строгих правил, но подчиняются естественным законам экономической системы.

Бюджетно-налоговая политика Республики Беларусь

Особенности бюджетно-налоговой политики РБ полностью продиктованы экономическим положением в стране и точкой зрения государственной власти на сложившуюся ситуацию. В отличие от времен СССР, бюджетно-налоговая политика не базируется на умозрительных, идеологических построениях. Государство пытается только достичь стабильности и некоторого роста экономики. Добиваются этой цели двумя способами:

- Поддержкой производственной базы страны;

- Стимулированием экспорта производимой в Республике продукции.

Описанные направления весьма часто вступают в противоречия между собой. Все чаще из-за того, что постепенно устаревающая структура производства не может эффективно удовлетворять потребности внешнего рынка. В ситуации выбора предпочтение обычно отдается поддержке существующих предприятий и отношений, т.к. их разрушение представляет собой угрозу социальных потрясений.

Следующим, еще более значимым аспектом формирования бюджетно-налоговой политики Беларуси остается высокая зависимость от экономических реалий стран соседей, в первую очередь – Российской Федерации. Колебания нефтяных цен могут оказать на белорусскую экономику большее влияние, чем изменение налоговых ставок для целых отраслей.

В таких обстоятельствах трудно ожидать внутренне согласованной и последовательной бюджетно-налоговой политики. Меры по стимулированию экономики чаще направлены на достижение конкретных результатов в краткосрочной перспективе.