Как составить учетную политику для целей налогообложения

Кто и зачем разрабатывает учетную политику

Налоговое законодательство позволяет налогоплательщику выбирать систему налогообложения. Кроме того, для определения налоговой базы по некоторым элементам предусмотрены разные варианты их применения. Какой из них выбрать – решать вам. Сделанный выбор надо закрепить в учетной политике для целей налогообложения приказом руководителя организации (индивидуального предпринимателя). Чтобы выбрать наиболее оптимальный для вас вариант учетной политики, загляните в таблицу .

Избрав конкретный вариант учетной политики, использовать другой механизм налогообложения нельзя (определение Конституционного суда РФ от 12 мая 2005 г. № 167-О).

Типовых образцов учетной политики нет, поэтому приказ составляйте в произвольной форме . Положения учетной политики можно включить как в текст приказа, так и оформить в виде приложения к нему.

Налоговое законодательство не конкретизирует, кто должен разрабатывать учетную политику. Поэтому руководитель организации может поручить эту работу любому сотруднику – специалисту в области налогообложения. Как правило, предпочтение отдают главному бухгалтеру.

О том, нужно ли разрабатывать учетную политику для целей налогообложения предпринимателю, применяющему общую систему налогообложения, см. Как предпринимателю на ОСНО вести учет хозяйственных операций .

Учетную политику утверждают заблаговременно: до налогового периода, начиная с которого будут применять ее положения. Разработанную учетную политику применяйте последовательно из года в год с момента создания организации и до ее ликвидации. Либо до тех пор пока в учетную политику не будут внесены изменения. Составлять новую учетную политику ежегодно не нужно.

Ситуация: могут ли обособленные подразделения формировать свою учетную политику для целей налогообложения?

Обособленные подразделения не признаются отдельными юридическими лицами (п. 3 ст. 55 ГК РФ). Они входят в состав организации, открывшей их. Поэтому обособленные подразделения не вправе формировать отдельную учетную политику для целей налогообложения. На их деятельность распространяются общие положения учетной политики организации.

Что указать про налог на прибыль

Основная часть решений, которые необходимо принять при формировании учетной политики для целей налогообложения, связана с ведением налогового учета для расчета налога на прибыль (ст. 313 НК РФ). Этот раздел должен содержать:

- элементы налогового учета, выбор которых прямо указан в законодательстве;

- самостоятельно разработанные методы учета, если их разработка возложена на организацию;

- обоснование используемого метода (т. е. ссылки на законодательство, позволяющее его использовать).

В частности, нужно определить:

Перечень вариантов налогового учета, предлагаемых главой 25 Налогового кодекса РФ, приведен в таблице .

Какие правила, связанные с НДС, отразить

В разделе учетной политики про НДС нужно, в частности, определить:

- порядок ведения раздельного учета операций, облагаемых НДС и освобожденных от налогообложения;

- порядок ведения раздельного учета входного НДС по товарам (работам, услугам), предназначенным для реализации на внутреннем рынке и для поставок на экспорт;

- особенности нумерации счетов-фактур (если, например, организация реализует товары (работы, услуги, имущественные права) через обособленные подразделения).

Ситуация: можно ли не закреплять в учетной политике для целей налогообложения методику ведения раздельного учета по НДС? Организация ведет деятельность, облагаемую и не облагаемую НДС.

По мнению контролирующих ведомств, в учетной политике для целей налогообложения обязательно нужно закрепить методику раздельного учета по НДС (см., например, письма УФНС России по г. Москве от 11 марта 2010 г. № 16-15/25433 и от 27 марта 2007 г. № 19-11/028237). Дело в том, что организация должна обеспечить проверяющим возможность проконтролировать обоснованность применения вычетов по НДС (п. 1 ст. 23 НК РФ). А учетная политика – это как раз документ, в котором фиксируют выбранный метод распределения входного НДС (абз. 22 п. 2 ст. 11 НК РФ). На основании этого документа налоговая инспекция будет проверять правильность расчетов, связанных с распределением налога между операциями, облагаемыми НДС и освобожденными от налогообложения.

При этом в учетной политике можно прописать любую экономически обоснованную методику раздельного учета, которая позволяет достоверно определить все необходимые показатели. Причина в том, что законодательно порядок ведения раздельного учета по операциям, облагаемым и не облагаемым НДС, не установлен. Правомерность такого подхода подтверждает судебная практика (см., например, определение ВАС РФ от 21 января 2011 г. № ВАС-18432/10, постановление ФАС Северо-Западного округа от 23 марта 2012 г. по делу № А56-27831/2011).

Совет: если вы готовы спорить с проверяющими, то методику раздельного учета по НДС в учетной политике можете не отражать. При этом вам помогут следующие аргументы.

В Налоговом кодексе нет четкого правила, как надо вести раздельный учет (п. 4 ст. 170 НК РФ). Поэтому, если в организации нет утвержденной методики, это еще не значит, что она нарушила требования. Потому и нет оснований для отказа в вычете НДС. То, что организация ведет раздельный учет, можно подтвердить любым способом. Например, сформировав учетные регистры отдельно по разным видам операций на основании первичных документов. Правомерность такого подхода подтверждает судебная практика (см., например, постановления ФАС Московского округа от 6 марта 2012 г. по делу № А40-140274/10-4-840, Восточно-Сибирского округа от 29 мая 2012 г. № А74-585/2011, Северо-Кавказского округа от 17 августа 2011 г. № А53-19990/2010, Уральского округа от 7 декабря 2010 г. № Ф09-9755/10-С2).

Как внести изменения

Изменения в учетную политику можно внести только в двух случаях:

- вы решили поменять ранее выбранный метод учета;

- меняется законодательство о налогах и сборах.

Для этого нужно:

- подготовить текст изменений или дополнений с их обоснованием;

- определить дату вступления изменений в силу (например, 1 января следующего года);

- проверить, соблюдаются ли ограничения, связанные с продолжительностью применения отдельных методов налогового учета (некоторые методы организация должна применять, не изменяя, в течение нескольких налоговых периодов);

- утвердить изменения или дополнения в учетной политике приказом руководителя.

Такой вывод следует из статьи 313 Налогового кодекса РФ.

В зависимости от причины, вызвавшей изменения в учетной политике, они вступают в силу в разное время:

- при смене метода учета – с начала нового налогового периода (с 1 января года, следующего за внесением изменений);

- при изменении законодательства – не ранее даты вступления изменений в силу.

Об этом сказано в абзаце 6 статьи 313 Налогового кодекса РФ.

В течение календарного года корректировать учетную политику можно только в связи с изменениями законодательства. Если поправки вступают в силу задним числом (с начала текущего года), изменения в учетную политику также могут действовать с начала года. Сдавать уточненные декларации при этом не нужно. Учтите изменения при составлении декларации за текущий отчетный (налоговый) период (письмо Минфина России от 28 октября 2005 г. № 03-03-04/1/317).

Меняя учетную политику в части расходов, помните о таких правилах.

Во-первых, измененные положения о порядке учета прямых расходов распространяются только на операции нового налогового периода – задним числом применять их нельзя. Прямые расходы по операциям, не завершенным к началу нового налогового периода, учитывают в прежнем порядке. Например, с нового года организация исключила из состава прямых расходов затраты на хранение материалов. Тогда в порядке, предусмотренном для списания косвенных расходов, можно учитывать лишь те затраты, которые случились после нового года. Недосписанные расходы, понесенные организацией до нового года, будут уменьшать налогооблагаемую прибыль в прежнем порядке. То есть по мере реализации продукции, в стоимость которой эти затраты были включены (ст. 319, абз. 6 ст. 313 НК РФ, письмо Минфина России от 20 мая 2010 г. № 03-03-06/1/336).

Во-вторых, скорректированный порядок учета косвенных или внереализационных расходов распространяется на отношения, возникшие до изменений. Например, с нового года организация изменила способ определения предельной величины процентов по кредитам и займам (ст. 269 НК РФ). Измененные положения применяются ко всем расходам в виде процентов, возникшим с начала нового года. Независимо от того, когда организация получила кредиты или займы, по которым начисляются проценты (письмо Минфина России от 9 ноября 2010 г. № 03-03-06/2/191).

Также существует минимальная периодичность, которую должны действовать некоторые правила. В частности, в течение двух налоговых периодов подряд нельзя изменить метод:

- оценки остатков незавершенного производства (п. 1 ст. 319 НК РФ);

- формирования покупной стоимости товаров (ст. 320 НК РФ).

Пример внесения изменений в учетную политику для целей налогообложения прибыли. Уточнения внесены в связи со сменой коммерческой организацией метода налогового учета стоимости товаров

ООО «Торговая фирма «Гермес»» занимается оптовой торговлей. Дата ее регистрации – 5 марта 2015 года. В учетной политике организации для целей налогообложения закреплено, что стоимость товаров определяют без учета расходов, связанных с их приобретением. Расходы по хранению товаров на складе учитывают в составе косвенных.

При подготовке учетной политики на 2016 год руководство организации решило изменить метод формирования покупной стоимости товаров – увеличить ее на стоимость складских затрат (оплаченных сторонней организации).

Однако статья 320 Налогового кодекса РФ накладывает ограничения на время применения этого метода учета. Организация обязана формировать покупную стоимость товаров по установленному способу не менее двух последовательных налоговых периодов. Учитывая, что «Гермес» создан 5 марта 2015 года, первым налоговым периодом применения установленного ранее способа оценки будет 2015 год (п. 2 ст. 55 НК РФ), а вторым – 2016 год. Соответственно, организация вправе изменить учетную политику только с 1 января 2017 года.

Как дополнить учетную политику

Дополнения в учетную политику нужно внести, если у организации появятся новые виды деятельности. В таком случае в учетной политике пропишите принципы и порядок налогообложения новых операций (абз. 7 ст. 313 НК РФ). Дополнения вступят в силу с того отчетного периода, в котором организация начнет вести новую деятельность (или получит лицензию на осуществление нового вида деятельности) (письма Минфина России от 14 апреля 2009 г. № 03-03-06/1/240, от 3 октября 2008 г. № 03-03-06/2/136).

Ситуация: можно ли внести изменения (дополнения) в учетную политику для целей налогового учета при реорганизации в форме присоединения? После этого организация стала вести новую деятельность, которой раньше занимались присоединенные организации.

Изменения в учетную политику вносят в двух случаях:

- если организация меняет выбранный метод учета – с начала нового налогового периода (с 1 января года, следующего за внесением изменений);

- если вносят поправки в законодательство о налогах и сборах – не ранее даты, когда изменения вступают в силу.

Дополнения в учетную политику нужно внести, если у организации появятся новые виды деятельности (ст. 313 НК РФ).

При реорганизации в форме присоединения новое юридическое лицо не образуется. Присоединенная организация прекращает свою деятельность, а реорганизованная организация приобретает права и обязанности присоединенной (п. 4 ст. 57, п. 2 ст. 58 ГК РФ).

Реорганизованная организация может начать заниматься деятельностью присоединенных организаций, которую она раньше не вела. В этом случае организация обязана определить и зафиксировать в учетной политике для целей налогового учета принципы и порядок отражения этих видов деятельности. Как только завершится реорганизация, надо внести в учетную политику изменения, связанные с налогообложением новых операций.

Дополнения вступят в силу с того отчетного периода, в котором организация начнет вести новую деятельность или получит лицензию на ведение нового вида деятельности (письма Минфина России от 3 октября 2008 г. № 03-03-06/2/136, от 24 декабря 2007 г. № 03-03-06/1/889).

Куда сдавать

Ситуация: нужно ли сдавать в налоговую инспекцию приказы об утверждении учетной политики для целей налогообложения?

В Налоговом кодексе такая обязанность не прописана. Однако без учетной политики невозможно проконтролировать правильность расчета налогов. Поэтому в рамках выездной проверки инспекция вправе потребовать этот документ (п. 1 ст. 93 НК РФ, письма Минфина России от 28 октября 2005 г. № 03-03-04/1/317, УФНС России по г. Москве от 18 августа 2005 г. № 19-11/58754). Форма требования приведена в приложении 5 к приказу ФНС России от 31 мая 2007 г. № ММ-3-06/338. В течение 10 рабочих дней со дня получения такого запроса вы обязаны представить инспекторам копию приказа об утверждении учетной политики (п. 12 ст. 89, п. 3 ст. 93, п. 6 ст. 6.1 НК РФ).

Если проигнорировать требование инспекторов, то организацию могут оштрафовать на 200 руб. за каждый непредставленный документ (п. 1 ст. 126 НК РФ). Также по заявлению налоговой инспекции суд может применить к ответственным сотрудникам организации (например, к ее руководителю) меры административной ответственности. Размер штрафа составит от 300 до 500 руб. (ч. 1 ст. 23.1, ч. 1 ст. 15.6 КоАП РФ).

В рамках камеральной проверки перечень требуемых документов ограничен. Налоговая инспекция может запросить учетную политику только при камеральной проверке:

- налогов, связанных с использованием природных ресурсов (п. 9 ст. 88 НК РФ);

- вычетов по НДС (п. 8 ст. 88 НК РФ).

Как составить налоговую политику организации

- Для чего предприятию налоговая политика

- Что должно быть в налоговой политике организации в части налога на прибыль

- Налоговая политика по НДС

- Можно ли изменять/дополнять налоговую политику в середине года?

- Итоги

Для чего предприятию налоговая политика

Большинство налоговых правил закреплено в НК РФ, при этом никакие вольности в порядке налогообложения не допускаются. Однако для некоторых ситуаций такие правила не установлены, и Налоговый кодекс прямо предписывает налогоплательщикам их разработать и закрепить в учетной политике для целей налогообложения. А для отдельных операций он предусматривает варианты учета, из которых нужно выбрать подходящий. Как раз эти задачи (разработки и выбора) и решает налоговая политика организации.

Перечислим основные налоги и отметим те вопросы, которые нужно включить в налоговую политику. Начнем с налога на прибыль.

Что должно быть в налоговой политике организации в части налога на прибыль

Первый и самый главный вопрос здесь — выбор метода, которым вы будете признавать доходы и расходы. Напомним, что их 2: метод начисления и кассовый метод.

Далее нужно выбрать метод амортизации основных средств и нематериальных активов: линейный или нелинейный (ст. 259.1, 259.2 НК РФ). Заметим, что здания, сооружения, передаточные устройства и НМА, входящие в 8–10-ю амортизационные группы, амортизируются исключительно линейным методом (п. 3 ст. 259 НК РФ).

Кроме того, в части амортизации в налоговой политике организации следует закрепить применение:

- амортизационной премии;

- повышающих или понижающих коэффициентов.

С 01.01.2022 утратит силу ПБУ 6/01 «Учет основных средств», а учет ОС будет регулироваться двумя новыми ФСБУ 6/2020 «Основные средства» и 26/2020 «Капитальные вложения». Подробнее о них читайте здесь.

Какие изменения в соответствии с новыми ФСБУ внести в учетную политику, узнайте в КонсультантПлюс. Сориентироваться в нововведениях ФСБУ 6/2020 вам поможет этот материал, по ФСБУ 26/2020 — эта статья. Пробный демо-доступ к системе предоставляется бесплатно.

Затем следует определиться с учетом материальных ценностей, не относящихся к амортизируемому имуществу. В этой части в налоговой политике организация закрепляет:

- метод оценки сырья и материалов при списании в производство, товаров при реализации — ФИФО, по средней стоимости, по стоимости единицы (п. 8 ст. 254, подп. 3 п. 1 ст. 268 НК РФ);

- вариант списания малоценки — единовременно или иным способом (подп. 3 п. 1 ст. 254 НК РФ).

В части учета затрат необходимо сформировать перечень прямых расходов и определить порядок их распределения на остатки НЗП (ст. 318, 319 НК РФ). Если оказываются услуги, возможна реализация права единовременно списывать все расходы по ним как косвенные. Это тоже нужно отразить в налоговой политике организации.

О том, что может повлиять на деление расходов на прямые и косвенные, читайте в статье «Как разделить расходы по налогу на прибыль на прямые и косвенные?».

Торговой фирме следует определить, как будет формироваться стоимость приобретения товаров — с учетом или без учета расходов, связанных с их закупкой.

Конечно же, налоговая политика организации должна регулировать вопрос уплаты ежемесячных авансов по налогу на прибыль — по прибыли за прошедший квартал или по фактически полученной прибыли.

Также следует привести формы налоговых регистров, прописать порядок их применения и заполнения, отразить решение о создании резервов или отказе от них.

Это лишь самые основные вопросы, которые должна включать налоговая политика организации. С учетом специфики деятельности их перечень может быть сокращен или расширен.

Готовый образец учетной политики в целях налогообложения, а также разъяснения к нему подготовили эксперты КонсультантПлюс. Проверьте, правильно ли вы оформили учетную политику с помощью Готового решения от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Налоговая политика по НДС

Круг вопросов, требующих закрепления в налоговой политике по НДС, не так широк. Касается он не всех налогоплательщиков, а только тех, кто осуществляет операции:

- облагаемые НДС по ставке 0%;

- освобожденные от НДС;

- с длительным производственным циклом.

Первые и вторые должны самостоятельно разработать и закрепить порядок распределения «входного» НДС на обычные и «нулевые» и (или) необлагаемые операции, а третьи — избрать момент определения налоговой базы по авансам в счет «длительных» поставок (общий для всех или на день отгрузки).

Обратите внимание, отсутствие правил раздельного учета в налоговой политике организации может повлечь за собой претензии со стороны проверяющих и проблемы с налоговыми вычетами.

Можно ли изменять/дополнять налоговую политику в середине года?

Внести изменения в налоговую политику в середине года и сразу начать их применять можно только в случае изменения налогового законодательства. Дополнить ее вы вправе, если у вас появились новые операции, порядок учета которых ранее не был установлен ввиду неосуществления. Во всех остальных случаях принятые изменения можно начать применять не ранее следующего года.

При изменении учетной политики следует иметь в виду, что некоторые правила нельзя менять чаще, чем это предусмотрено НК РФ, например:

- не чаще чем раз в два года можно менять порядок распределения прямых расходов на остатки НЗП или порядок формирования покупной стоимости товаров;

- перейти с нелинейного метода амортизации на линейный, а с 2020 года также с линейного на нелинейный можно не чаще одного раза в 5 лет.

Изменения и дополнения, так же как и сама налоговая политика, оформляются приказом руководителя организации.

ОБРАТИТЕ ВНИМАНИЕ! Сдавать налоговую политику в ИФНС не нужно. Налоговый кодекс РФ не предусматривает такой обязанности. Однако бюджетные учреждения с января 2019 года обязаны публиковать учетную политику на сайте централизованной бухгалтерии.

О том, как оформить выписку из учетной политики, читайте в материале «Делаем выписку из учетной политики – образец».

Итоги

Налоговая учетная политика предназначена для закрепления применяемых налогоплательщиком правил налогового учета из тех, по которым законодательство допускает возможность выбора из нескольких вариантов или разработки их самостоятельно. Возможно внесение в учетную политику изменений и дополнений: первых — при изменении законодательства или с начала года, вторых — с момента появления ранее не осуществлявшихся операций.

Положения учетной политики об электронном документообороте

Конец года – это традиционно время для разработки и уточнения учетной политики. Изменения в учетную политику для целей бухгалтерского и налогового учета вносятся на основании п.10 ПБУ 1/2008 и статьи 313 НК РФ в связи с изменением законодательства или по собственному желанию, например, если компания перешла на электронный документооборот.

Что нужно зафиксировать в учетной политике

Для начала разберемся, что представляет собой учетная политика. Согласно статье 8 Федерального закона от 06.12.2011 № 402-ФЗ (ред. от 23.05.2016) «О бухгалтерском учете» учетная политика представляет собой совокупность способов ведения экономическим субъектом бухгалтерского учета. Следовательно, применение электронного документооборота должно быть отражено в учетной политике.

При формировании учетной политики в отношении конкретного объекта бухгалтерского учета выбирается способ ведения бухгалтерского учета из способов, допускаемых федеральными стандартами. Основным стандартом, регулирующим ведение учетной политики, является Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008).

Что должно быть утверждено в учетной политике?

Учетная политика организации должна обеспечивать:

- полноту отражения в бухгалтерском учете всех фактов хозяйственной деятельности (требование полноты);

- своевременное отражение фактов хозяйственной деятельности в бухгалтерском учете и бухгалтерской отчетности (требование своевременности);

- готовность к признанию в бухгалтерском учете в большей степени расходов и обязательств, чем возможных доходов и активов, не допуская создания скрытых резервов (требование осмотрительности);

- отражение в бухгалтерском учете фактов хозяйственной деятельности исходя не столько из их правовой формы, сколько из их экономического содержания и условий хозяйствования (требование приоритета содержания перед формой);

- тождество данных аналитического учета оборотам и остаткам по счетам синтетического учета на последний календарный день каждого месяца (требование непротиворечивости);

- рациональное ведение бухгалтерского учета исходя из условий хозяйствования и величины организации (требование рациональности).

В учетной политике необходимо закрепить:

- рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности;

- формы первичных учетных документов, регистров бухгалтерского учета, а также документов для внутренней бухгалтерской отчетности;

- порядок проведения инвентаризации активов и обязательств организации;т

- способы оценки активов и обязательств;

- правила документооборота и технология обработки учетной информации;

- порядок контроля за хозяйственными операциями;

- другие решения, необходимые для организации бухгалтерского учета.

В части электронного документооборота обязательных требований к учетной политике в ПБУ нет особых требований. Однако в учетной политике целесообразно предусмотреть следующее:

- порядок ведения электронного документооборота: на каких участках бухгалтерского и налогового учета ведется электронный документооборот;

- перечень документов, которые оформляются в электронном виде;

- какая электронная подпись применяется (простая или квалифицированная);

- способ электронного обмена документами (с указанием оператора электронного документооборота);

- порядок хранения документов на бумажных носителях и электронных документов;

- порядок представления документов в налоговый орган (по электронным каналам связи, на бумажных носителях), порядок представления пояснений, а также документов при проведении встречной налоговой проверки.

Приведем пример фрагмента учетной политики

Особенности ведения аналитического учета

Регистры бухгалтерского учета ведутся в виде электронных баз данных (файлов, каталогов, компьютерных программ).

Ведомость остатков по лицевым счетам, а также ведомость размещенных (привлеченных) средств ведется в электронном виде и выдается на печать по мере необходимости.

Первичные документы ведутся в электронном виде, в случае отсутствия у контрагента системы электронного документооборота, документы предоставляются на бумажных носителях.

Бухгалтерская и налоговая отчетность, а также отчетность в Пенсионный фонд, Фонд социального страхования направляется в форме электронных документов.

Правила документооборота и технология обработки учетной информации, предусматривающие обработку и хранение в электронном виде, утверждаются отдельными внутренними нормативными документами.

Право подписи документов

Правом подписи документов бухгалтерского и налогового учета обладает генеральный директор и главный бухгалтер.

Под подписью понимается как собственноручная подпись, так и ее электронные аналоги. Первичные учетные документы, сформированные в электронном виде, подписываются усиленной квалифицированной подписью лиц, осуществивших отражение операции в бухгалтерских регистрах и лиц, осуществивших дополнительный контроль за правильностью оформления операции.

Хранение документов

Организация организует хранение всех бухгалтерских и налоговых документов в виде электронных баз данных (файлов, каталогов), сформированных с использованием средств вычислительной техники.

Нормативный срок хранения документов для целей бухгалтерского учета – 5 лет, для целей налогового учета – 4 года. По истечении данного срока документы подлежат архивации и сдаче в архив.

Кроме общих положений о ведении документооборота в компании необходимо в учетной политике отразить особенности, свойственные конкретной отрасли и компании. Также в учетной политике целесообразно установить обязательность отражения законодательных изменений 2016 года.

Отражение в учетной политике изменений законодательства

Как известно, в учетную политику вносятся изменения в случае изменений нормативных актов. В частности, в 2017 году в части использования электронного документооборота целесообразно отразить следующее.

Использование нового формата электронных документов

В соответствии с поправками, внесенными в Приказ ФНС России от 04.03.2015 № ММВ-7-6/93@ «Об утверждении форматов счета-фактуры, журнала учета полученных и выставленных счетов-фактур, книги покупок и книги продаж, дополнительных листов книги покупок и книги продаж в электронной форме», с 1 июля 2017 года будут применяться новые форматы документов.

По 30.06.2017 налогоплательщики вправе создавать счета-фактуры в электронной форме как по формату счета-фактуры, применяемому при расчетах по налогу на добавленную стоимость, в электронной форме, утвержденному Приказом Федеральной налоговой службы от 04.03.2015 № ММВ-7-6/93@.

С 1 июля 2017 года будут применяться два новых формата счета фактуры:

- счет-фактура с дополнительной информацией с функцией счета-фактуры, используемого при расчетах по налогу на добавленную стоимость, и документа об отгрузке товаров (выполнении работ), передаче имущественных прав (документ об оказании услуг);

- счет-фактура с дополнительной информацией с функцией документа об отгрузке товаров (выполнении работ), передаче имущественных прав (документ об оказании услуг), результатом которых является изменение финансового состояния передающей и принимающей стороны.

Начиная с указанной даты, организации могут не только обмениваться электронными счетами-фактурами с дополнительной информацией между собой, но и передавать их в налоговые органы.

Указанные форматы документов могут применяться вместо универсального передаточного документа для экспортных целей. Согласно пп. 4 п. 1 ст. 165 НК РФ и пп. 4 п. 4 Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг для подтверждения обоснованности применения налоговой ставки НДС 0% налогоплательщик представляет в налоговый орган, в том числе копии транспортных, товаросопроводительных и (или) иных документов, подтверждающих соответственно вывоз товаров за пределы территории Российской Федерации.

Соответственно, порядок применения форматов электронных документов, а также виды документов, которые используются компанией (счета-фактуры с дополнительной информацией, УПД) также важно учитывать при разработке учетной политики.

Использование реестров таможенных деклараций

В соответствии с Федеральным законом от 05.04.2016 № 101-ФЗ «О внесении изменений в часть первую и главу 22 части второй Налогового кодекса Российской Федерации» с 1 апреля 2017 года налогоплательщики могут использовать реестры таможенных деклараций в электронном виде. Подобные реестры призваны облегчить экспортно-импортные операции, а также подтверждение нулевой ставки НДС, а также декларирование подакцизной продукции. Налогоплательщики также могут использовать в электронном виде реестры транспортных, товаросопроводительных и иных документов.

Следовательно, возможность применения данных видов документов в электронной форме, должна быть закреплена в учетной политике.

Предоставление пояснений по НДС

Если компания применяет общую систему налогообложения, то это означает, что она является плательщиком НДС, а, следовательно, подает налоговую декларацию в электронном виде. А с 1 января 2017 года необходимо также представлять все пояснения в отношении заполнения декларации в электронной форме. Соответствующие поправки приняты в Законе от 1.05.2016 № 130-ФЗ. Ранее, если налоговый орган требовал пояснений по таким декларациям, НК РФ не определял, в какой форме они должны быть представлены. ФНС России давала разъяснения, что пояснения можно представить как на бумажном носителе, так и по электронке (Письмо ФНС России от 06.11.2015 № ЕД-4-15/19395).

Необходимость подачи пояснений может возникнуть в следующих случаях:

- наличие ошибок в поданной декларации;

- заявление уточненной декларации с уменьшением суммы налога.

При проведении камеральной налоговой проверки такой налоговой декларации представляют пояснения в электронной форме по ТКС через оператора электронного документооборота по формату, установленному федеральным органом исполнительной власти.

Если компания или предприниматель подадут декларацию на бумажном носителе, то такая декларация не будет считаться поданной. Соответственно, в учетной политике для целей налогового учета необходимо отразить, что пояснения подаются только в электронной форме. Во избежание ошибок соответствующий порядок сдачи пояснений в электронной форме нужно закрепить в учетной политике.

Администрирование страховых взносов

С 2017 года Налоговый кодекс будет дополнен главой 34 НК РФ, регулирующей уплату страховых взносов и подачу отчетности в ИФНС. Начиная с отчетности за I квартал 2017 года расчет по форме 4 — ФСС подается, но только в части взносов на страхование от несчастных случаев на производстве и профзаболеваний. Расчеты по формам РСВ-1 и РСВ-2 направлять не нужно. По взносам с 2017 года расчет необходимо будет представлять в ИФНС.

Расчет представляется:

- на бумажном носителе;

- в электронном виде.

Форма отчетности зависит от численности. Если в компании или у предпринимателя работают до 25 человек, то в этом случае отчетность возможно представить на бумажном носителе. Если в компании или у предпринимателя работает менее 25 человек, то отчетность можно представить на бумажном носителе, однако запрет на электронную отчетность отсутствует. Подобная практика была и ранее, но тем не менее необходимо проверить учетную политику на соответствие нормам в отношении подачи электронной отчетности.

В заключение необходимо отметить, что учетная политика является обязательным элементом бухгалтерского и налогового учета для всех компаний и предпринимателей. И, безусловно, учетная политика должна отражать и порядок ведения учета и деятельности, а также изменения, внесенные в законодательство.

Электронные документы – это будущее, которое уже наступило. Сдать отчетность в контролирующие органы можно с помощью продуктов «Такском», вести электронный документооборот с контрагентами с помощью линейки программного обеспечения для ЭДО. Позвоните нам, и мы выберем для вас самый удобный вариант.

Как составить налоговую политику организации?

Существует мнение, что бухгалтерская и налоговая учетные политики могут быть прописаны как две отдельные части одного и того же приказа. Но вряд ли это целесообразно делать по той простой причине, что бухгалтерская учетная политика (БУП) составляется всего один раз и не может меняться из года в год (см. → учетная политика организации, → организация бухгалтерского учета в организации).

Она утверждается единожды и для ее изменений нужны определенные объективные причины, диктуемые, например, изменением законодательства или началом нового направления деятельности компании.

Как часто меняется налоговая учетная политика (НУП)

Что касается налогов, политика по их учету также формируется один раз, что способствует последовательности в их учете. В то же время никто не запрещает ежегодно менять организациям НУП.

Это может быть сделано и по причине изменения налогового законодательства, и по причине оптимизации налогообложения предприятия для снижения налоговой нагрузки.

Практически ежегодно компаниям приходится пересматривать учетную политику (УП) по налогам:

- Почти для всех налоговналоговый период составляет год за редким исключением (например, для НДС он равен кварталу).

- Налоговое законодательство ежегодно претерпевает значительное изменение в связи с внесением в него уймы различного рода поправок, изменений и дополнений. В том числе появляются новые главы. Например, со следующего года ожидаются существенные дополнения в кодекс по налогам в связи с переходом функций сборщика обязательных страховых взносов по зарплате от внебюджетных фондов к ФНС.

- Кроме того, налоговым кодексом предусмотрено единообразие учета доходов, расходов, активов и обязательств в рамках одного года. И право менять ежегодно НУП может сыграть на руку компаниям, которые с помощью изменения своей налоговой политики могут с помощью нее оптимизировать уплачиваемые ею в бюджет налоги официальным «белым» способом.

Конечно, если ничего не менялось, то и изменять политику не нужно.

Если была составлена новая налоговая учетная политика, то применять ее можно будет с начала нового года, поэтому приказ об утверждении новой политики с начала года должен быть составлен не позднее 31 декабря уходящего года.

Когда и как нужно изменить налоговую политику в течение года?

Чтобы понять, в каких случаях можно и нужно внести изменения в принятую на год учетную политику по налогам, рассмотрим таблицу ниже.

| ситуация | что внести в налоговую учетную политику |

| компания стала вести принципиально новые виды деятельности | дополнение |

| изменилось в рамках текущего года законодательство, влекущее за собой обязанность компаний прописать в НУП метод учета активов или обязательств, для которых ранее в законодательстве был прописан единый вариант учета или его не было совсем | дополнение |

| среди года был введен новый налог и/или сбор, по которому предусмотрены варианты выбора учета для налогоплательщиков | дополнение |

Как видно из данной таблицы, в середине года возможно только внести дополнение в НУП предприятия по веским основаниям. А изменения в нее любая компания вправе предусмотреть при разработке способа налогового учета со следующего года путем издания нового приказа.

Какие организации составляют налоговую политику?

Учетную политику для ведения налогового учета и отчетности составляют организации всех форм собственности и режимов налогообложения, у которых есть возможность выбирать из предложенных налоговым законодательством вариантов учета активов, обязательств и способов их документального отражения. Читайте также: → Документирование деятельности организации. Первичные документы для ведения бухгалтерского учета.

Это компании, находящиеся на режимах:

- ОСНО;

- УСН.

Внимание! Для малых предприятий и микропредприятий предусмотрен целый ряд послаблений при ведении учета. Если малый бизнес принял решение о применении таких преференций, то это прописывается в учетной политики компании.

Пример #1. Организация налоговой политики организации на ОСНО

ООО «Росинка», являясь малым предприятием на ОСНО, решило не применять ПБУ 18/02, для расчета налогооблагаемой прибыли. Как прописать данное решение в учетной политике?

Это решение целесообразно прописать в бухгалтерской учетной политике. Но в любом случае в одном из приказов об УП (налоговом или бухгалтерском) должно быть написано:

«Не применять в бухгалтерском учете Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль» (ПБУ 18/02, в соответствии с п.2 раздела I ПБУ 18/02 «Учет расчетов по налогу на прибыль»)».

Предмет учетной политики организации

Предметом УП по налогам является все, что, так или иначе, может повлиять на сумму исчисленных налогов, на документальное оформление налоговых операций и их фиксацию в налоговых регистрах и при этом:

- содержит несколько вариантов учета, предложенных на выбор в НК РФ. Например, торговые организации могут выбрать вариант формирования стоимости приобретения покупных товаров, включая затраты на их приобретение в стоимость или без них;

- законодательство не предлагает порядок учета. Тогда он должен быть разработан предприятиями самостоятельно. Например, для компаний, занятых производством в НУП необходимо прописать распределение прочих прямых затрат, таких как аренда производственных помещений, затраты на электроэнергию в производственных помещениях, которые невозможно однозначно отнести на изготовление того или иного вида готовой продукции: на ее реализацию, складские остатки и НЗП;

- Налоговый кодекс дает право выбора варианта учета. Например, формирование резервов по предстоящим отпускам или сомнительным долгам не является обязательным, поэтому в учетной политике должно быть отражено положительное или отрицательное решение об их формировании.

Что не нужно прописывать в налоговой учетной политике?

Не является предметом учетной политики все, что однозначно трактуется в кодексе по налогам и не предусматривает вариаций в учете. Так, не нужно утверждать в УП лимит первоначальной стоимости объектов ОС, так как статья 257 уже установила его свыше 100 тыс. рублей.

Также не следует раздувать политику по учетам налогов и прописывать в ней порядок учета деятельности, которую компания не ведет и не намерена вести в ближайшеевремя.

Элементы налоговой политики для организаций

Подробнее, что и как должно быть отражено в налоговой политике компаний на ОСНО, показано в таблице ниже.

2) метод учета доходов и расходов;

3) способ учета МПЗ;

4) перечень прямых расходов;

5) порядок списания прямых расходов;

6) порядок распределения прямых расходов на остатки ГП и НЗП;

7) способ оценки покупных товаров;

создавать или нет резервы:

создавать или нет резервы:

· по сомнительным долгам и другие;

9) варианты начисления амортизации по амортизируемому имуществу

2) правило 5% и форма регистра для учета;

К тому, что прописать, а что нет в учетной политике организациям нужно отнестись со всей серьезностью. Ведь отсутствие четкого порядка в учете по налогам может привести к налоговым спорам, а также штрафам за нарушение правил учета организации.

Как показывает практика, компании с хорошо продуманной и четко структурированной учетной политике по налогам практически всегда выигрывают споры с налоговой в до судебном порядке или суде.

Рекомендации при формировании налоговой политики организации

При разработке налоговой политики советуем соблюдать здоровый баланс между:

- целесообразностью выбора тех или иных методов учета и стремлением максимально сблизить показатели бухгалтерские и налоговые;

- оптимизацией налогов и трудоемкостью на такую оптимизацию со стороны компании.

Пример #2. Как снизить налог на прибыль организации? Что предпринять

Организация, перед принятием решения о создании резервов по сомнительным долгам, на предстоящие отпуска и ремонт ОС с целью снижения текущего налога на прибыль, провела анализ, чем такое решение может обернуться для компании. Что было проанализировано показано в таблице ниже.

| ожидаемое событие | что потребуется предпринять |

| расчет резервов, снижение текущей налогооблагаемой базы по налогу на прибыль, высвобождение оборотных средств | нанять нового бухгалтера, начислять ему зарплату и страховые взносы и уплачивать их ежемесячно, а, следовательно, часть или все высвобожденные оборотные средства будут израсходованы на содержание дополнительной штатной единицы |

| часть резервов останется не использованной в течение года | восстановить неиспользованный резерв |

| увеличение налогооблагаемой прибыли по итогам года | доначисление налога на прибыль |

Таким образом, если у предприятия значительные объемы по реализации, много сотрудников, большой парк основных средств, хорошие показатели рентабельности и велики ожидания получения большой налогооблагаемой прибыли, то формирование резервов вполне может себя оправдать с точки зрения трудоемкости процесса и материальных затрат на его обеспечение.

Для предприятий с небольшими объемами реализации, малой численностью работающих, незначительным количеством ОС и низкой рентабельностью, скорее всего, будет нецелесообразным, с точки зрения, даже трудоемкости процесса формировать вышеперечисленные резервы, даже если бухгалтерия в прежнем составе примет на себя дополнительную нагрузку по их учету.

Актуальные вопросы по формированию налоговой учетной политики

Вопрос №1. Вновь созданная организация зарегистрирована в июле. Какой срок ей отводится для разработки учетной политики по налогам?

Ответ. Вновь созданной организации на принятие УП по налогам отводится 90 дней с момента регистрации в ЕГРЮЛ.

Вопрос № 2. Организация выдает своим сотрудникам спецодежду. Можно в налоговом учете прописать для целей расчета налогооблагаемой прибыли списание затрат на нее в пределах сроков ее эксплуатации, если такой срок составляет период свыше 1 года?

Ответ. Начиная с 1 января 2015 года списание затрат на спецодежду и предметы индивидуальной защиты допускается в пределах срока их эксплуатации, даже если он превышает один год.

Вопрос № 3. Должна ли организация в рамках проводимой у нее налоговиками выездной проверки по их требованию предоставить УП для целей начисления НДС, если она совмещает ОСНО с ЕНВД и ведет раздельный учет для этих двух режимов налогообложения?

Ответ. Да, должна. Если запрошенной у нее документ не будет предоставлен, то контролирующий орган вправе наложить на нее штраф в соответствии с пунктом 1 статьи 126 НК РФ за непредставление документов по требованию. Тем более что в данном случае проверяющие должны установить правильность расчетов, изучив принятый организацией способ ведения раздельного учета в связи с применением двух различных режимов налогообложения.

Вопрос № 4. Вправе ли налоговая наложить штраф при отсутствии у компании УП по налогам?

Ответ. 313 статья кодекса о налогах обязывает составлять НУП налогоплательщиками для формирования последовательного учета по налогам и для обеспечения пользователей отчетности по ним объективной информацией.

Вопрос № 5. Могут ли налоговики наложить штраф на ООО, осуществляющее услуги, за включение зарплаты в текущие затраты для расчета облагаемой базы по прибыли полностью, даже если это не предусмотрено ее УП по налогам?

Ответ. Нет, не могут. Право включать заработную плату полностью в расходы того периода, в котором она начислена без ее распределения на остатки НЗП прописано в пункте 2 статьи 318 кодекса, но в ней не прописана обязанность закреплять данное право в учетной политике.

Вопрос № 6. Что должна содержать УП по налогам для предприятий на УСН?

Ответ. В налоговой политике организации достаточно указать:

- налогооблагаемый объект: «доходы» или «доходы – расходы»;

- способ оценки реализованных материальных ценностей;

- при совмещении УСН с ЕНВД необходимо прописать порядок и утвердить формы для раздельного учета доходов и расходов.

Вопрос № 7. Допускается ли возможность прописать в налоговой УП порядок учета резервов на ремонт ОС, отличный от прописанного налоговиками?

Ответ. Нет, не допускается. Если варианты учета предложены в НК РФ, то выбрать можно только из них. При формировании налоговой политики налогоплательщики обязаны:

- выбрать вариант учета активов и/или обязательств, предусмотренных кодексом по налогам;

- прописать вариант учета активов и обязательств только в случае отсутствия прямого указания на него в кодексе.

Автор: Артемова Юлия Семеновна, эксперт по ведению бухгалтерского учета на производственных и в издательских организациях, главный бухгалтер в ООО “Альбатрос” с 1997 года, опыт бухгалтерского учет более 24 лет, эксперт-автор сайта “Бухгалтерия для чайников”

Составление учетной политики организации в 2021 году в 1С:Бухгалтерии 8

Что такое учетная политика и зачем она нужна

В настоящее время федеральными стандартами бухгалтерского учета предусматривается сразу несколько способов применения счетов бухучета, оценки активов и обязательств, погашения их стоимости, проведения инвентаризации и осуществления документооборота. Организации не вправе произвольно применять все эти способы параллельно друг с другом и должны из всей совокупности методов ведения бухучета выбрать те, которые подходят лично им. Выбранные способы ведения бухучета закрепляются в таком обязательном документе, как учетная политика организации.

В самом общем виде учетная политика – это избранные организацией методы и способы группировки и оценки фактов хозяйственной деятельности, амортизации основных средств, применения регистров бухучета, а также обработки информации.

Учетная политика позволяет ответить на вопрос, каким именно образом та или иная организация учитывает свои затраты, оценивает ОС, НМА, производственные запасы, незавершенное производство, готовую продукцию и признает прибыль от продажи продукции. В ней закрепляются все применяемые организацией методы первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности.

Отсутствие учетной политики вызывает затруднения в определении того, насколько правильно организация ведет оценку своих активов, затрат, прибыли и в конечном счете рассчитывает и уплачивает налоги.

В связи с этим учетная политика обязательна для всех без исключения организаций, осуществляющих экономическую деятельность и обязанных вести бухгалтерский учет.

Несоблюдение правил учетной политики расценивается как грубое нарушение правил учета доходов и расходов по ст. 120 НК РФ. Минимальный штраф по данной норме составляет 10 000 рублей. Максимальный же штраф, который назначается за несоблюдение учетной политики, приведшее к занижению налоговой базы, составляет 20% от суммы неуплаченного налога, но не менее 40 000 рублей.

Как сформировать и утвердить учетную политику организации в 2021 году

Учетную политику организация формирует самостоятельно, но с соблюдением ряда обязательных требований. Данные требования установлены в том числе положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), утвержденным приказом Минфина от 06.10.2008 № 106н.

Так, в отношении каждого объекта выбирается один из способов ведения бухучета, допускаемых федеральными стандартами.

Если по какому-либо объекту способ ведения учета стандартами не установлен, то организация вправе самостоятельно его разработать и утвердить (ч. 4 ст. 8 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»). По общему правилу организация выбирает способы ведения бухучета независимо от всех прочих организаций.

Но если головная организация утверждает собственные стандарты бухгалтерского учета, обязательные к применению его дочерними предприятиями, то дочерние общества обязаны выбрать способы ведения бухгалтерского учета исключительно исходя из утвержденных организацией стандартов (п. 5.1 приказа Минфина от 06.10.2008 № 106н).

В свою очередь организации, применяющие упрощенные способы учета, при отсутствии в ПБУ соответствующих способов учета по конкретному вопросу вправе формировать учетную политику, руководствуясь исключительно требованием рациональности.

При этом учетная политика каждой организации в обязательном порядке должна содержать следующие элементы (п. 4 приказа Минфина от 06.10.2008 № 106н):

- рабочий план счетов бухучета. Этот план должен включать в себя синтетические и аналитические счета, необходимые для ведения учета в соответствии с требованиями своевременности и полноты учета и отчетности;

- формы первичных учетных документов, регистров бухгалтерского учета, а также документов для внутренней бухотчетности;

- конкретные способы оценки активов и обязательств организации;

- порядок проведения инвентаризации;

- правила документооборота и контроля за всеми хозяйственными операциями.

Учетная политика организации формируется главным бухгалтером и утверждается руководителем организации соответствующей организационно-распорядительной документацией. В частности, учетная политика может утверждаться приказом или распоряжением генерального директора организации (п. 8 приказа Минфина от 06.10.2008 № 106н).

Все существенные способы ведения бухучета, утвержденные в учетной политике, подлежат раскрытию в бухгалтерской (финансовой) отчетности организации.

При этом в промежуточной бухотчетности информацию об учетной политике организации указывать не обязательно. Исключения составляют случаи внесения изменений в учетную политику (приказ Минфина от 28.04.2017 № 69н).

Порядок применения и изменения учетной политики в 2021 году

Учетная политика должна применяться последовательно из года в год. Утвержденная организацией учетная политика обязательна к применению всеми ее филиалами, представительствами и иными подразделениями, включая выделенные на отдельный баланс, независимо от их места нахождения.

Вновь созданные организации и организации, возникшие в результате реорганизации, должны разработать и утвердить учетную политику не позднее 90 дней со дня своей госрегистрации. В таких случаях учетная политика будет считаться применяемой со дня такой регистрации.

При этом в ряде случаев организация может вносить в свою учетную политику изменения. Так, изменение учетной политики допускается в следующих случаях (ч. 6 ст. 8 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»):

- изменение законодательных требований и стандартов бухучета;

- разработка или выбор нового способа ведения учета, применение которого приводит к повышению качества информации об объекте учета;

- существенное изменение условий деятельности организации.

Изменение учетной политики производится с начала отчетного года. Все изменения вносятся на основании распоряжения или приказа директора организации.

Последствия изменений, способные оказать существенное влияние на финансовое положение организации, должны оцениваться в денежном выражении. Оценка производится на дату, с которой применяется измененный способ ведения бухгалтерского учета (п. 13 приказа Минфина от 06.10.2008 № 106н).

Изменения, способные оказать существенное влияние на финансовое положение организации, подлежат обособленному раскрытию в бухгалтерской отчетности.

Кроме того, при изменении учетной политики организация должна указать причину и содержание таких изменений, суммы корректировок, связанных с изменением учетной политики, по каждой статье отчетности, а также сумму соответствующей корректировки, относящейся к прошлым отчетным периодам (п. 21 приказа Минфина от 06.10.2008 № 106н).

Как настроить и распечатать учетную политику организации в «1С:Бухгалтерии 8»

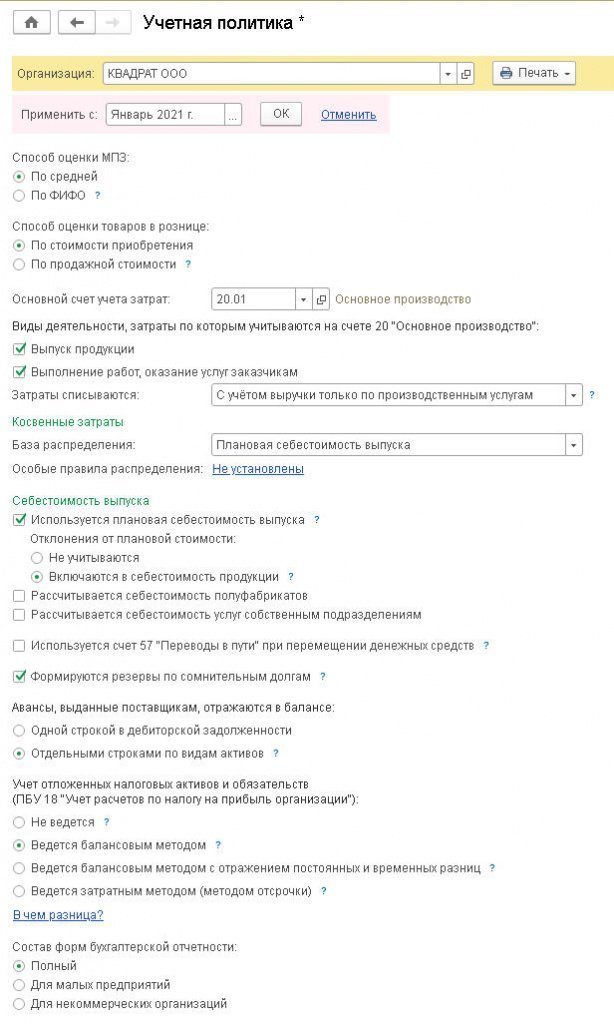

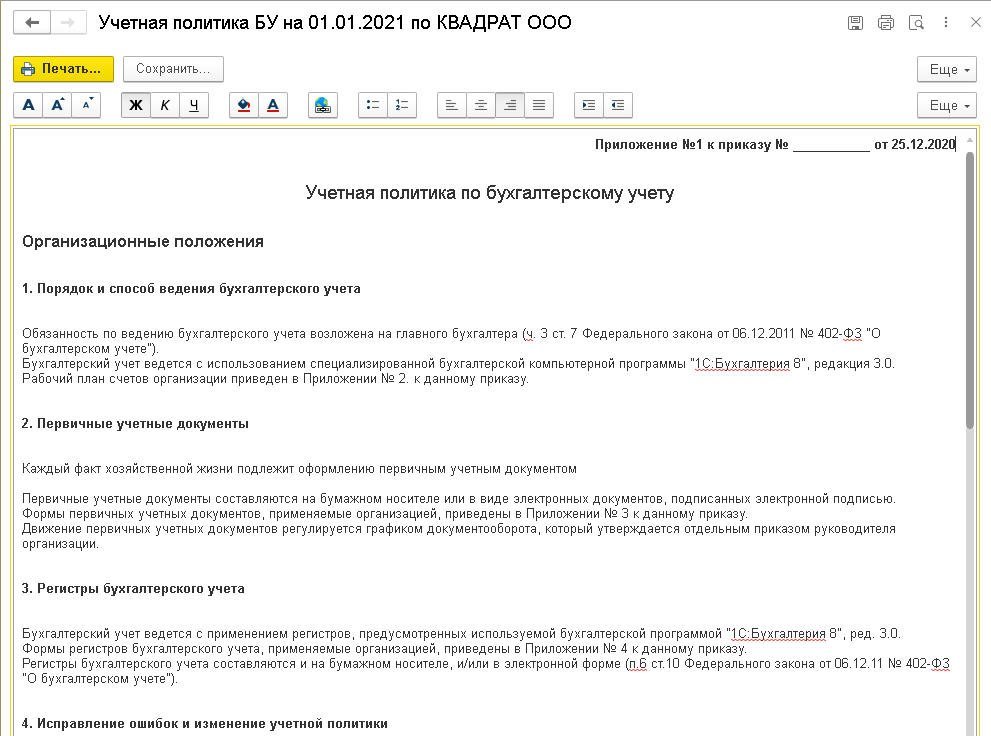

В «1С:Бухгалтерии 8» редакции 3.0 настройки учетной политики выполняются в форме Учетная политика (рис. 1).

Рис. 1. Регистр «Учетная политика»

Перейти к форме можно из раздела Главное либо непосредственно из карточки организации по гиперссылке Учетная политика.

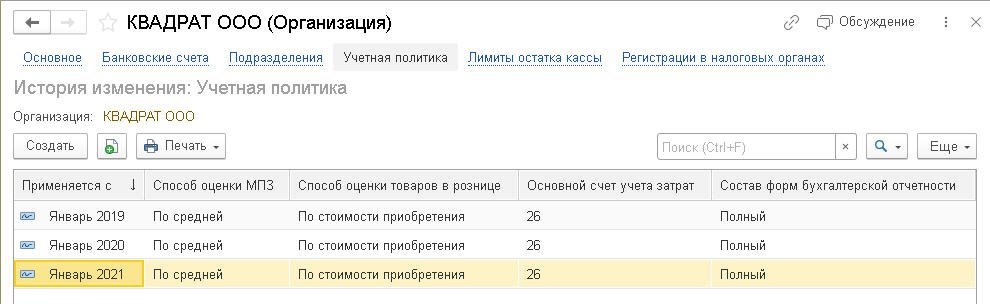

Выполненные настройки сохраняются в виде записи регистра сведений Учетная политика и действуют начиная с даты, указанной в поле Применять с. Каждая запись регистра характеризует состояние учетной политики организации за определенный период. Перейти к списку настроек учетной политики можно по гиперссылке История изменений.

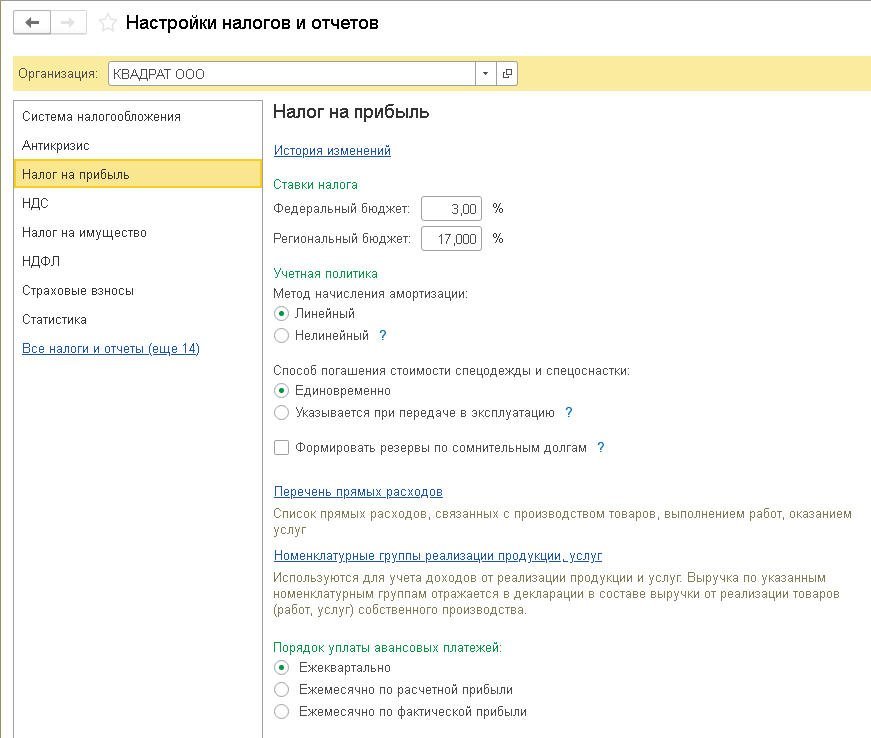

Учетная политика определяет правила бухгалтерского учета. Настройки для целей налогового учета выполняются в отдельной форме Настройки налогов и отчетов (рис. 2), которая доступна из раздела Главное по гиперссылке Налоги и отчеты.

Рис. 2. Настройки налогов

Программа позволяет сформировать комплект макетов печатных форм приказа об учетной политике вместе с приложениями в соответствии с заданными настройками.

Это можно сделать по кнопке Печать из формы Учетная политика (рис. 1) либо из списка настроек учетной политики, предварительно выделив курсором требуемую запись регистра Учетная политика (рис. 3).

Рис. 3. Список настроек учетной политики

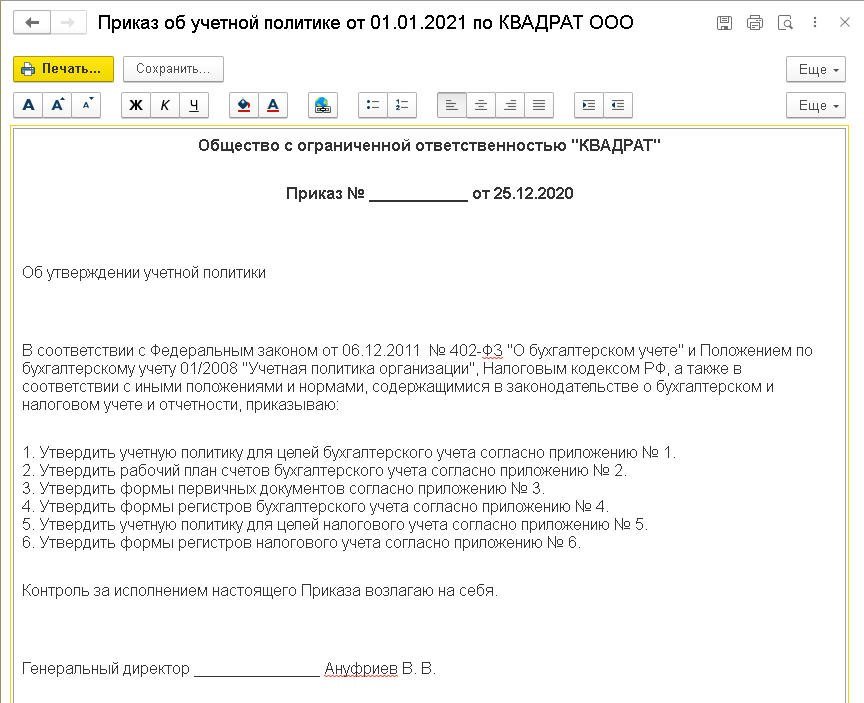

Программа предлагает следующий комплект макетов печатных форм:

Приказ об учетной политике (рис. 4);

Учетная политика по бухгалтерскому учету (Приложение № 1 к Приказу);

Рабочий план счетов (Приложение № 2 к Приказу);

Формы первичных документов (Приложение № 3 к Приказу);

Регистры бухгалтерского учета (Приложение № 4 к Приказу);

Учетная политика по налоговому учету (Приложение № 5 к Приказу);

Регистры налогового учета (Приложение № 6 к Приказу).

Рис. 4. Макет Приказа

Состав разделов и подразделов учетной политики для целей бухгалтерского и налогового учета (Приложения № 1 и № 5) зависит от используемой функциональности программы в целом (раздел Главное – Функциональность), а также от применяемой системы налогообложения и выполненных настроек учетной политики для конкретной организации. Например:

если в организации не используются нематериальные активы и в программе отключена соответствующая функциональность по учету НМА (форма Функциональность программы – Нематериальные активы), то в макетах печатных форм Учетная политика по бухгалтерскому учету и Учетная политика по налоговому учету будут отсутствовать подразделы, относящиеся к учету НМА и НИОКР;

если в программе отключена функциональность по учету спецодежды, оборудования и инструментов (форма Функциональность программы – Запасы), то в макете Учетная политика по налоговому учету будет отсутствовать подраздел, посвященный учету таких спецпредметов для целей налогообложения прибыли;

если организация не выпускает продукцию и не выполняет работы производственного характера, то в макетах печатных форм учетной политики по бухгалтерскому и налоговому учету будут отсутствовать подразделы, посвященные незавершенному производству и готовой продукции;

если организация применяет упрощенную систему налогообложения, то в макете Учетная политика по налоговому учету будет содержаться только раздел Налог на доходы физических лиц, а в макете Регистры налогового учета будут отсутствовать формы регистров налогового учета по налогу на прибыль;

раздел Налоговый учет по налогу на добавленную стоимость будет включен в макет учетной политики по налоговому учету, только если организация ведет раздельный учет НДС.

Обратите внимание, что предлагаемые варианты макетов печатных форм Учетная политика по бухгалтерскому учету (Приложение № 1) и Учетная политика по налоговому учету (Приложение № 5) ориентированы прежде всего на предприятия малого бизнеса и формируются по принципу разумного и необходимого минимума.

Пользователь самостоятельно может внести любые дополнения в макеты печатных форм бухгалтерской и/или налоговой учетной политики. Для этого в командной панели формы предназначены кнопки редактирования (рис. 5).

Рис. 5. Фрагмент макета печатной формы бухгалтерской учетной политики

Некоторые положения учетной политики отражены в макетах по умолчанию и при необходимости должны быть отредактированы пользователем.

Например, если с нового года в организации поменялись методы определения прямых расходов, то в регистре Настройки налогов и отчетов в разделе Налог на прибыль (рис. 2) следует перейти по гиперссылке Перечень прямых расходов и указать правила, отличные от правил, установленных для предыдущего налогового периода. Помимо этого, указанные изменения надо отразить в Приложении № 5 к Приказу.

При помощи кнопки Сохранить скорректированные макеты учетной политики (Приложения № 1 и № 5) можно сохранить в файл в формате htm. В этом же формате можно сохранить и сам приказ.

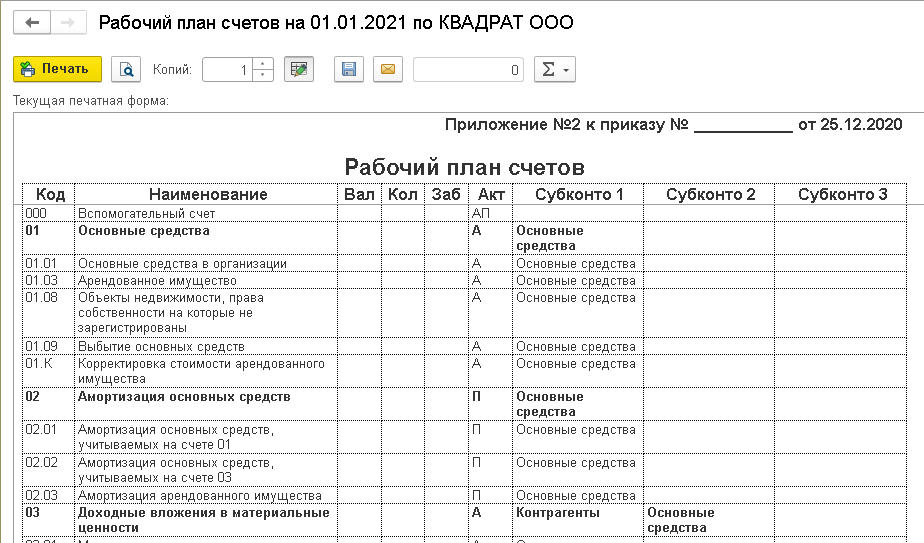

Рабочий план счетов оформляется в виде Приложения № 2 к Приказу об учетной политике (рис. 6).

Рис. 6. Фрагмент Плана счетов

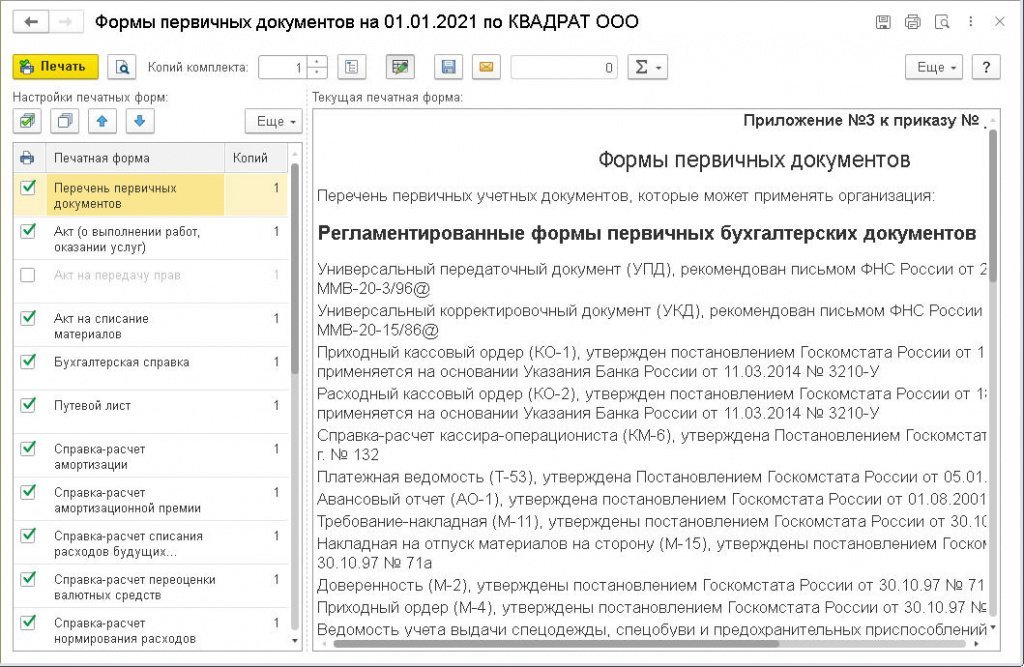

В Приложении № 3 к Приказу об учетной политике представлены перечень и формы применяемых организацией первичных учетных документов (рис. 7).

Рис. 7. Формы первичных документов

В перечне первичных учетных документов содержатся как регламентированные законодательством формы (например, универсальный корректировочный документ, приходный кассовый ордер (КО-1), товарная накладная ТОРГ-12 и т. д.), так и другие формы, реализованные в программе (например, акт на списание материалов, разнообразные справки-расчеты и т. д.). Печатные формы первичных документов, не регламентированных законодательством, по умолчанию помечены флагами в настройках печатных форм и автоматически включаются в Приложение № 3 при печати.

Если какая-либо форма не используется организацией, ее следует убрать из перечня. Если эта форма нерегламентированная, то в настройках печатных форм потребуется отключить соответствующий флаг.

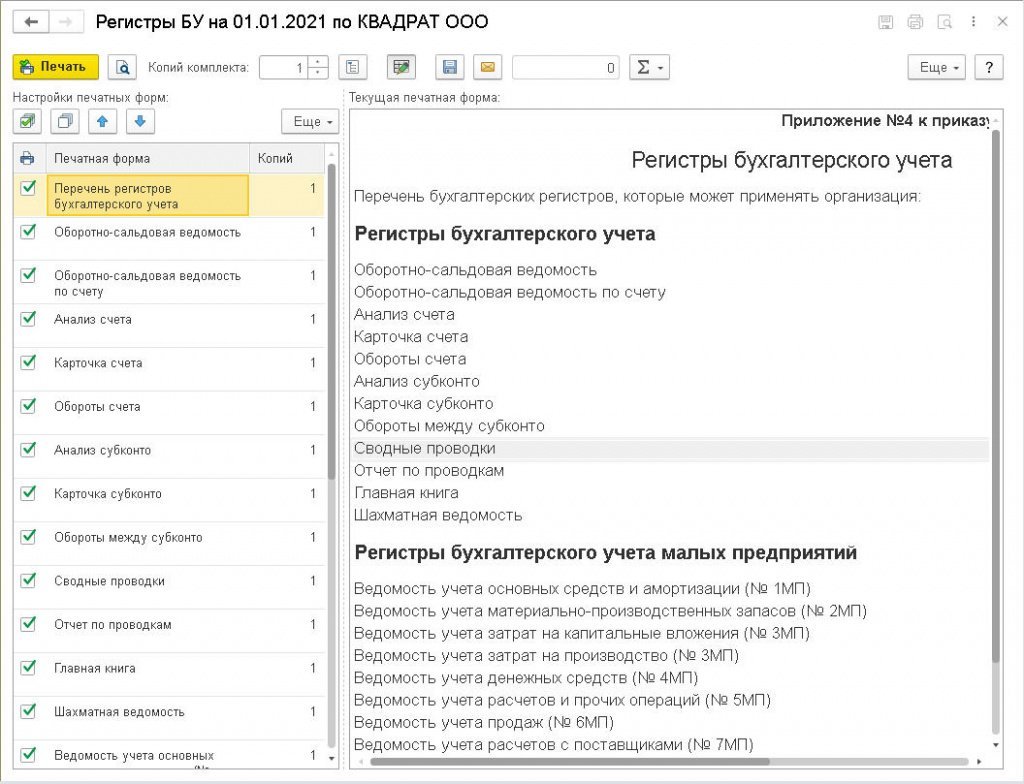

Перечень и формы используемых организацией регистров бухгалтерского учета включены в Приложение № 4 к Приказу об учетной политике (рис. 8).

Рис. 8. Регистры бухгалтерского учета

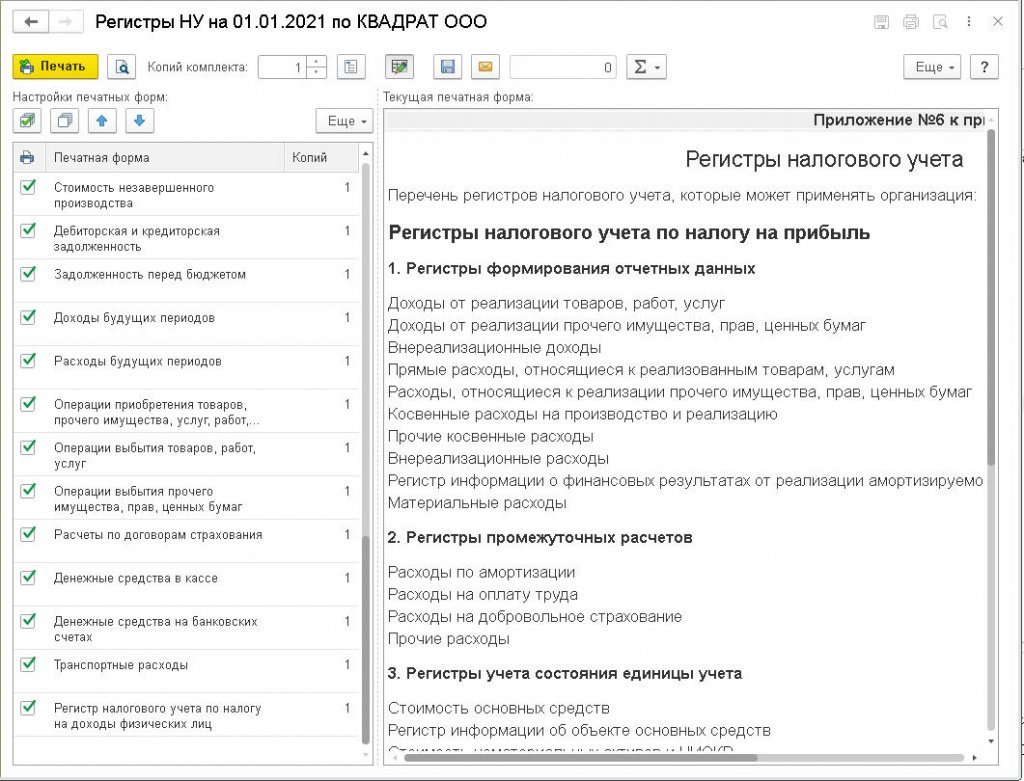

Перечень и формы регистров налогового учета представлены в Приложении № 6 (рис. 9).

Рис. 9. Регистры налогового учета

Неиспользуемые регистры бухгалтерского и налогового учета следует удалить из перечня и отключить соответствующие флаги в настройках печатных форм.

При внесении дополнений или изменений в учетную политику проще всего распечатать новый приказ об учетной политике с новым комплектом приложений к нему. Либо можно отредактировать предлагаемые файлы и оформить приказ о дополнении в учетную политику с внесением нового раздела или с изменением формулировки уже существующего раздела учетной политики организации.