ИП нанимает работников: оформление, налоги, отчеты

Марина Баландина, профессиональный бухгалтер

Оформлять или не оформлять работников? Вот вопрос, который волнует всех ИП, когда работать в одиночку становится невозможно. Не оформлять рискованно, да и сами работники хотят, чтобы шел стаж. Но и «попасть» на дополнительные отчеты и налоги нет желания. Чтобы принять решение, сравните во сколько обойдутся вам официальные работники и неофициальные.

Вы узнаете

- Как налоговая вычислит неофициальных работников

- Какие обязанности у ИП-работодателя

- В чем особенности договоров ГПХ

- Сколько налогов платить с зарплаты

- Какую отчетность сдавать по работникам

- Как вести зарплатный учет «на автомате»

Как налоговая вычислит неофициальных работников

Вам точно пора оформлять работников, если:

- Физически нереально осуществлять деятельность без работников.

Например, у вас два круглосуточных магазина или кафе. Сам ИП не сможет работать одновременно в обоих — нужен хотя бы один работник. Налоговая «увидит» все ваши магазины из заявления на патент или по сведениям о регистрации онлайн-касс. Также отследит, что на всех кассах числится один кассир, он же сам ИП.

- Миллионные суммы доходов и трудозатратный вид деятельности.

Наличие доходов говорит о том, что деятельность ведется, а ваш ОКВЭД — о том, что должны быть работники. Например, строительные работы, которые одному человеку выполнить не под силу. В этом случае налоговая может организовать выездную проверку строительного объекта.

Когда предприниматели сами себя «выдают»

- Кассир в чеках ККТ — не сам ИП.

Все данные чеков онлайн-касс доступны налоговой, в том числе ФИО кассира. Если ИП не сдает зарплатные отчеты, но в чеках указан кассир — это повод для проверки.

- Подписи «работников» в документах.

Например, в накладных от поставщиков за грузополучателя расписывается ваш неоформленный работник. Или на него оформляются доверенности на получение материальных ценностей. Если налоговая запросит ваши документы, подтверждающие закупки товаров, вместе с ними увидит и вашего работника.

- Справки для неофициальных работников.

Чаще всего выдают справки для банка на получение кредита или, например, для оформления визы. Для мелких займов такая справка может и пройдет, но для получения ипотеки в ней нет смысла: банки сверяют доходы работника со сведениями из налоговой.

- Выплата зарплаты работникам через расчетный счет или карту ИП.

Если наличные выплаты инспекторы не могут отследить, то все движения по счету как на ладони. Исправные выплаты одним и тем же людям примерно одинаковых сумм говорят сами за себя.

«Выдать» вас как работодателя могут и сотрудники. Жалобы в Трудинспекцию — не редкость. В этом случае вероятность проверки сначала ГИТ, а потом и налоговой очень велика. Большинство всех внеплановых проверок ГИТ — именно по причине жалоб сотрудников.

Как накажут за «неофициалов»

За отсутствие оформленных трудовых отношений грозит:

- Административный штраф 5 000 — 10 000 рублей (до 40 000 рублей за повторное нарушение).

- Налоговая ответственность:

- штраф 40% неуплаченных взносов за весь период, 20% неуплаченного НДФЛ;

- пени за каждый день просрочки;

- уплата НДФЛ, страховых взносов (в общей сложности 43% зарплаты) за весь период неофициальной работы.

- Уголовная ответственность, если неуплаченные взносы и НДФЛ превысили 2,7 млн рублей:

- штраф от 100 000 рублей или реальный «срок» от 1 года.

Как видите, безопаснее (и дешевле) не нарушать закон и оформить работников официально. Для этого ИП может заключить трудовой договор или договор подряда (договор гражданско-правового характера, ГПХ).

Какие обязанности у ИП-работодателя

Принимая работников по трудовым договорам, ИП обязан:

-

Оформить трудовой договор с работником в письменной форме в течение 3 дней с момента, когда он приступил к работе. Издать приказ о приеме на работу.

Кадровый учет на автомате

В чем особенности договоров ГПХ

Отношения с работниками регулирует ТК РФ, а с исполнителями по договорам подряда — ГК РФ. Поэтому по договорам подряда ИП не обязан:

- Оформлять кадровые документы и вести трудовую книжку.

- Вставать на учет в ФСС, если в договоре ГПХ не прописана уплата взносов в ФСС.

- Проводить спецоценку условий труда.

- Соблюдать сроки и минимум для заработной платы. По договору ГПХ выплачивается не зарплата, а вознаграждение в любом размере и в любые сроки, прописанные в договоре.

- Выплачивать отпускные и больничные. Это гарантии действуют только для работников.

- Платить взносы в ФСС 2,9% и 0,2%.

Договор ГПХ намного привлекательнее для работодателя. Но Трудинспекция тоже знает об этом, поэтому если ваш договор подряда на деле окажется трудовым, инспекторы легко это вычислят, переквалифицируют в трудовой и привлекут к ответственности.

Отличия трудового договора от договора ГПХ:

- Работы по договору ГПХ носят нерегулярный характер, важен не процесс работы, а ее результат. Например, кассира нельзя устроить по договору ГПХ, а рабочих для отделочных работ на конкретном строительном объекте — можно.

- По договору ГПХ исполнитель не подчиняется режиму работы и внутреннему трудовому распорядку заказчика. Никаких штрафов за опоздания и долгие перекуры и тем более «за отсутствие на рабочем месте».

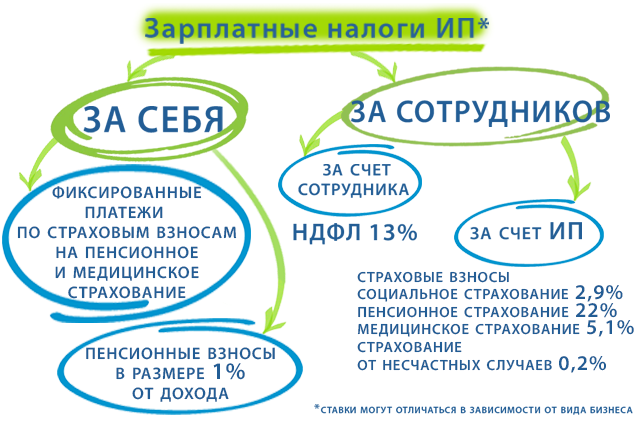

Сколько налогов платить с зарплаты

- НДФЛ — 13 % с заработной платы и с вознаграждения по договору ГПХ.

Срок уплаты — каждый раз при выплате зарплаты (не позднее следующего дня). По отпускным и больничным уплата до конца месяца.

- Страховые взносы в налоговую — 30% с заработной платы. С вознаграждения по договору ГПХ сумма взносов — 27,1% (взносы на социальное страхование уплачиваются, только если предусмотрены договором ГПХ).

На 2021 год для ИП — субъектов малого и среднего предпринимательства действуют льготные ставки взносов с выплат, превышающих МРОТ. Узнать, включены ли вы в реестр МСП можно на сайте налоговой.

| Страховые взносы в ИФНС | С выплат за месяц в пределах МРОТ | С части выплат за месяц, превышающей МРОТ |

|---|---|---|

| Пенсионные | 22% | 10% |

| Медицинские | 5,1% | 5% |

| Социальные | 2,9% | 0% |

- Страховые взносы в ФСС — от 0,2% до 8,5% в зависимости от основного кода ОКВЭД. Узнать тариф взносов по коду деятельности можно на портале ФСС. С выплат по договорам ГПХ взносы в ФСС можно не платить, если они не прописаны в самом договоре.

Срок уплаты взносов — до 15 числа следующего месяца.

Пример расчета взносов

У ИП (ОКВЭД 49.41) 2 работника на 0,5 ставки с окладом 10 000 руб. В январе ИП заключил договор ГПХ (без взносов на социальное страхование), акт по нему подписан 31.01.2021 на сумму 30 000 руб. Выплата заработной платы и вознаграждения по ГПХ — 10.02.2021. Рассчитаем НДФЛ и взносы за январь 2021.

НДФЛ: (10 000 + 10 000 + 30 000) х 13% = 6 500 руб. Уплата не позднее 11.02.2021.

Взносы в налоговую: (10 000 + 10 000) х 30% + 12 792×27,1% + (30 000 — 12 792) х 15% = 12 047,83 руб. Уплата не позднее 15.02.2021.

Взносы в ФСС: (10 000 + 10 000) х 0,7% = 140 руб. Уплата не позднее 15.02.2021.

Какую отчетность сдавать по работникам

Плюс работодатели должны сдавать отчет в ПФР по форме СЗВ-ТД — на следующий день после приема или увольнения (только по трудовым договорам).

Расчет зарплаты и отчетность для ИП

Как вести зарплатный учет «на автомате»

С современной программой учета кадровые и отчетные документы — точно больше не повод оставлять работников «в тени». СБИС возьмет на себя процесс трудоустройства работника:

- Выведет чек-лист необходимых документов.

- По сканам паспорта и СНИЛС «заведет» работника в базу.

- Сформирует трудовой договор, приказ и другие нужные кадровые документы. Вам останется только их распечатать и подписать.

Кроме кадрового оформления СБИС полностью автоматизирует начисление зарплаты, расчет налогов и взносов с нее. Но самое главное — программа сделает за вас самую «страшную» работу — заполнит все необходимые отчеты, напомнит о сроках сдачи и даже отправит их в ведомства.

Налоги и платежи за работников в 2021 году

ИП и организации, являющиеся работодателями, обязаны со всех доходов, выплачиваемых своим сотрудникам (в том числе работающим по гражданско-правовому договору), удерживать НДФЛ, а также перечислять страховые взносы в ФНС и ФСС.

Примечание: в спорных вопросах вам поможет консультант по налогообложению, бесплатная консультация есть здесь.

Налог на доходы физических лиц (НДФЛ)

Налог на доходы физических лиц – это основной вид прямых налогов (когда государство взимает налог непосредственно с доходов или имущества налогоплательщика). Работодатель, выплачивающий доходы своему работнику, в такой ситуации признается налоговым агентом.

Налоговый агент – это своего рода посредник между государством и налогоплательщиком, на которого возложена обязанность по исчислению, удержанию и дальнейшему перечислению налогов (в данном случае НДФЛ с доходов работника) в государственный бюджет.

Подоходный налог работодатель должен удерживать из суммы, начисленной работнику, и перечислять в налоговую инспекцию по итогам каждого месяца в день выплаты зарплаты. При расчете НДФЛ необходимо учитывать все выплаты, сделанные сотруднику в течение месяца.

Рассчитывается НДФЛ по следующей формуле:

НДФЛ = (Доход сотрудника за месяц – Налоговые вычеты) x Налоговая ставка

Налоговая ставка для расчета подоходного налога составляет 13% (практически для всех доходов, выплачиваемых сотрудникам), 15%(если сумма выплаты более 5 млн рублей в год) и 30% (в случае выплат иностранным работникам).

Примечание: при выплате дивидендов применяется налоговая ставка 13%.

При расчете подоходного налога величина налоговой базы может быть уменьшена на сумму налоговых вычетов, применять которые можно только для доходов, облагаемых по ставке 13% (за исключением дивидендов).

Более подробно про НДФЛ за работников вы можете прочитать на этой странице.

Обратите внимание! С 2020 года уплата НДФЛ может производиться за счет средств налогового агента, а не налогоплательщика. Это допустимо в том случае, если по итогам налоговой проверки выяснилось, что работодатель не удержал НДФЛ или удержал его не полностью (п. 9 ст. 226 НК РФ).

Таким образом, если работодатель платит сотруднику серую зарплату, и это выяснится в ходе проверки, то доначисленный НДФЛ компания или ИП будет платить из своего кармана. Удержать эту сумму с работника не получится, поскольку в соответствии с новой редакцией статьи 208 НК РФ, она не считается доходом работника.

О том, как узнать о долгах по налогам читайте здесь.

Страховые взносы за работников

Каждый работодатель обязан ежемесячно платить за своих сотрудников взносы на пенсионное (ОПС), медицинское (ОМС) и социальное (ОСС) страхование, а также взносы на профзаболевания или несчастные случаи («на травматизм»). Они начисляются с суммы доходов, выплаченных физическому лицу, и перечисляются из собственных средств работодателя.

Тарифы взносов на травматизм устанавливаются индивидуально для каждого работодателя и зависят от категории риска его деятельности. Тарифы на прочие виды страхования, действующие в 2021 году, представлены в следующей таблице:

| Категория плательщиков | ОПС | ОМС | ОСС | Итого |

|---|---|---|---|---|

| Крупный бизнес, а также МСП с выплат в пределах МРОТ, кроме льготников | 22% | 5,1% | 2,9% | 30% |

| — В случае превышения лимита в 966 000 рублей | 22% | 5,1% | — | 27,1% |

| — В случае превышения лимита в 1 465 000 рублей | 10% | 5,1% | — | 15,1% |

| МСП с выплат выше МРОТ | 10% | 5% | — | 15% |

Некоторые категории работодателей имеют право при уплате страховых взносов применять льготные тарифы. С ними можно ознакомиться в этой таблице.

В 2021 году изменились предельные лимиты для начисления взносов:

- На ОПС – 1 465 000 руб. (в случае превышения взносы уплачиваются по уменьшенной ставке – 10%).

- На ОМС (медстрахование) – предельная величина отменена.

- На ОСС – 966 000 руб. (в случае превышения взносы больше не уплачиваются).

О том, как применять предельную базу для начисления страховых взносов в 2021 году читайте в этой статье.

Страховые взносы на пенсионное, медицинское и социальное страхование считаются нарастающим итогом с начала календарного года. Платить их нужно ежемесячно не позднее 15 числа следующего месяца.

Более подробно про страховые взносы за работников вы можете прочитать на этой странице.

Какие налоги платит ИП в 2021 году

Чтобы определить какие налоги платит ИП, необходимо знать какую систему налогообложения ИП применяет: общую систему налогообложения, упрощенную систему налогообложения (УСН), патентную систему налогообложения (ПСН) или налог на профессиональный доход.

Какие налоги платит ИП на общей системе налогообложения

- Если индивидуальный предприниматель при регистрации не выбрал упрощенную систему налогообложения, а также не подал заявление на получение патента (для применения ПСН), тогда считается, что ИП находится на общей системе налогообложения. Как правило, эту систему налогообложения ИП выбирают крайне редко из-за необходимости уплачивать НДС и НДФЛ. На общей системе налогообложения ИП платят следующие налоги: НДС – 20%, НДФЛ – 13%. Если ИП не ведет деятельность – налоги НДС и НДФЛ не уплачиваются. В 2021 году индивидуальные предприниматели, ведущие торговую деятельность в Москве, должны платить торговый сбор.

Какие налоги платит ИП на УСН

- Самая популярная система налогообложения для ИП – упрощенная система (УСН). Применять УСН в 2021 году могут ИП с выручкой не более 200 млн. рублей в год. Применение этой системы позволяет не платить НДС. А вместо НДФЛ платится налог, применяемый при упрощенной системе на выбор: либо 6% от выручки до 154,8 млн. рублей и 8% при выручке от 154,8 млн. рублей до 200 млн. рублей, либо 15% от прибыли (доходы минус расходы) или 20% при превышении порога в 154,8 млн. рублей. Если ИП деятельность не ведет, ничего платить не нужно. Торговый сбор платится, если объект налогообложения возникал хотя бы один раз в квартал.

Налоги предпринимателя на ПСН

- Если предприниматель переведен на патентную систему, то он освобождается от уплаты НДС. Вместо НДФЛ необходимо заплатить стоимость патента. Ставка налога при патентной системе – 6% от возможного дохода, который также устанавливается субъектом РФ индивидуально и зависит от вида деятельности. Если деятельность не ведется, стоимость патента необходимо уплачивать, так как на этой системе учитывается возможный доход, а не фактический.

ИП, уплачивающий налог на профессиональный доход (НПД)

- Если ИП ведет деятельность в Москве, Московской области или в других регионах, где введен НПД, то платить необходимо 4% от выручки, поступившей от физических лиц, и 6% от выручки, полученной от юридических лиц. При этом не платятся страховые взносы и НДС.

Зарплатные отчисления и страховые взносы

- Все вышеперечисленные налоги предприниматель должен платить независимо от того, есть ли у него наемные работники или нет. Если же ИП принимает на работу наемных сотрудников, необходимо делать отчисления с заработной платы сотрудников, а также уплачивать страховые взносы. Так, с заработной платы работников необходимо уплатить НДФЛ – 13%, (15% — при превышении 5 млн. в год), взносы на пенсионное страхование – 22%, взносы на медицинское страхование – 5,1%, взносы на социальное страхование – 2,9%, взносы в ФСС от несчастных случаев и профзаболеваний – 0,2% (зависят от вида деятельности и могут быть выше). Для малого бизнеса тариф страховых взносов в 2021 году снижен с суммы заработной платы, превышающей МРОТ, до 15%.

Независимо от наличия работников необходимо уплачивать страховые взносы за себя (кроме НПД). Уплата страховых взносов за себя также не зависит от того, ведется ли деятельность или нет. За себя индивидуальный предприниматель в 2021 году уплачивает в пенсионный фонд 32448 руб. (можно уплатить всю сумма сразу, можно по частям до 31 декабря 2021 года). На медицинское страхование необходимо перечислить 8426 руб. За 2021 год требуется оплатить дополнительный взнос в ПФР в размере 1% от выручки, превышающей 300000 рублей (при ПСН учитывается потенциально возможный доход, установленный субъектом РФ), но не более 187200 руб.

Для предпринимателя, который не имеет сотрудников и применяет УСН 6% или патент, возможно уменьшить единый налог или стоимость патента на всю сумму уплаченных страховых взносов по итогам за год, а также на сумму торгового сбора. Если предприниматель имеет сотрудников – при применении УСН 6% или патента уменьшить налоговый платеж можно на сумму уплаченных страховых взносов, но не более чем 50% налога по итогам за год. При УСН 15% пенсионные взносы относятся к обычным расходам (как и на общей системе).

В этой статье мы лишь коротко рассказали о том, какие налоги платит ИП. Мы сделали это специально, чтобы начинающий предприниматель без лишних нюансов и подробностей смог разобраться какие налоги платить, если применять ту или иную систему налогообложения. Соответственно, основная задача до регистрации – выбор системы налогообложения. От того, что Вы выберете на первоначальном этапе, зависит какие налоги необходимо платить ИП после регистрации.

Предлагаем каждому нашему клиенту подробную консультацию.

Какие налоги платят ИП

Платите налоги в несколько кликов!

Платите налоги, взносы и сдавайте отчетность, не выходя из дома! Сервис напомнит обо всех отчетах.

Начинающий предприниматель стоит перед выбором налогового режима. От него зависит, список налогов и отчетов, с которыми он будет иметь дело. Мы расскажем о налогах, которые платят ИП на ОСНО, УСН, ЕНВД и ПСН.

В общем случае список налогов выглядит так:

- налог с доходов бизнеса (зависит от налогового режима);

- страховые взносы за себя;

- страховые взносы и подоходный налог с зарплаты сотрудников;

- транспортный, имущественный и земельный налоги (если в бизнесе используется авто, земельный участок и продавалась недвижимость в предпринимательских целях).

Содержание статьи о налогах ИП

- Налоги ИП на ОСНО (общем налоговом режиме)

- Налоги ИП на УСН (упрощенке)

- Налоги ИП на ЕНВД (вмененке)

- Налоги ИП на ПСН (патенте)

Налоги ИП на ОСНО (общем налоговом режиме)

Если предприниматель работает на общем режиме, список налогов будет выглядеть так:

- НДФЛ за себя — 13% с доходов от бизнеса;

- НДФЛ за сотрудников — 13% или 30%;

- НДС;

- страховые взносы за себя;

- страховые взносы за работников;

- транспортный, имущественный, земельный, водный налог, акцизы, НДПИ (если для этого есть основания).

НДФЛ с доходов от бизнеса

НДФЛ рассчитывается по формуле: (Доходы от бизнеса − Налоговые вычеты) × 13%. В доходы бизнеса включаем поступления от реализации и стоимость безвозмездно полученного имущества. Понять, что доход получен от предпринимательской деятельности, можно по первичным документам, виду имущества, коду ОКВЭД из ЕГРИП. Перечень необлагаемых НДФЛ доходов дан в ст. 217 НК РФ. Дата получения дохода — день поступления денег на счет ИП или день передачи доходов в натуральной форме (ст. 227 НК РФ).

Налоговые вычеты — это суммы, которые мы вычитаем из дохода перед расчетом налога. Вычеты бывают стандартные, социальные, имущественные и профессиональные. Профессиональный вычет — это сумма расходов предпринимателя, которые связаны с ведением бизнеса и подтверждены документами (подробнее об этом — в ст. 221 НК РФ). Если ИП не может подтвердить расходы документально, то он вправе применять профессиональный вычет по нормативу 20%.

Если ваши документально подтвержденные расходы не превышают 20% от всех доходов, полученных за год, выбирайте вычет по нормативу. Так вы сможете перечислять меньше налогов. Например, если ваши доходы за год составили 300 000 рублей, а расходы 45 000 рублей, то, использовав вычет по нормативу, вы уменьшите налогооблагаемую базу не на 45, а на 60 тысяч рублей.

Если сумма вычетов больше суммы доходов, но в данном налоговом периоде налоговая база и подоходный налог равны нулю. ИП на ОСНО в большинстве случаев не может перенести убыток на следующий налоговый период.

ИП самостоятельно рассчитывают авансовые платежи по НДФЛ в течение года и уплачивают их не позднее 25 числа месяца, следующего за отчетным периодом. Чтобы посчитать налог к доплате по итогам года, уменьшите начисленный за год налог на уплаченный торговый сбор, НДФЛ, удержанный налоговыми агентами, и авансовые платежи. Уплатить налог по итогам года нужно до 15 июля следующего года.

НДФЛ с зарплат сотрудникам

ИП удерживает НДФЛ с выплат сотрудникам, которые работают по трудовому или гражданско-правовому договору. От НДФЛ освобождаются (по ст. 217 НК РФ):

- подарки и материальная помощь в пределах 4 000 рублей;

- государственные пособия;

- компенсации;

- возмещение процентов по займам на приобретение или строительство жилья;

- и прочее.

Подоходный налог с зарплаты сотрудника рассчитывается так: (Доход сотрудника − Налоговые вычеты) × Налоговая ставка.

Налоговая ставка для резидентов РФ — 13%, для иностранных граждан — 30%. Заплатить налог с начисленной зарплаты нужно не позднее следующего рабочего дня. При этом важно, что НДФЛ уплачивается именно из зарплаты сотрудников, а не из средств организации. Например, при зарплате сотрудника 20 000 рублей, 2 600 рублей отправится в бюджет, а 17 400 работник получит на руки.

ИП на ОСНО уплачивает НДС. Стандартная ставка по налогу — 20%, но в некоторых случаях она уменьшается до 10% или 0%. Например, пониженная ставка 10% применяется ИП, реализующими медикаменты, детские товары, продукты питания, печатные издания и т.д. Ставку 0% используют ИП экспортеры.

Правила расчета и уплаты прописаны в гл. 21 НК РФ. НДС для уплаты в бюджет рассчитывается по завершении налогового периода — квартала: Сумма входящего НДС − сумма исходящего НДС. Входящий НДС входит в стоимость товаров и услуг, приобретенных у поставщиков. Исходящий НДС входит в стоимость проданных товаров и оказанных услуг, он уже оплачен покупателями.

Чтобы верно рассчитать НДС, нужно аккуратно заносить все счета-фактуры в книгу учета покупок и продаж, чтобы по ним произвести расчет по итогу квартала. НДС к вычету отражается в книге покупок, к начислению — в книге продаж.

От уплаты НДС освобождаются ИП, которые за три предыдущих календарных месяца заработали меньше 2 млн рублей (без НДС). Это правило не касается тех, кто торгует подакцизным товаром: табаком, алкоголем, топливом.

Страховые взносы за себя

ИП тоже должны заботиться о своей будущей пенсии и лечении. Для этого каждый предприниматель ежегодно уплачивает страховые взносы за себя. В 2020 году сумма взносов составляет 40 874 рублей, включая 32 448 рублей в ПФР и 8 426 рублей в ФФОМС. С 2021 года эти суммы не изменятся.

ИП платит взносы за себя на пенсионное и медицинское страхование единоразово или частями до 31 декабря текущего года. Если последний день года придется на выходной, налоговая разрешит заплатить взносы в первый рабочий день следующего года.

Сумма взносов не зависит от доходов ИП и платится, даже если бизнес не ведется. Если же годовой доход превышает сумму 300 тысяч рублей, то в Пенсионный фонд платим сумму в размере 1% от размера превышения, но не более 259 584 рублей. Это нужно сделать до 1 июля следующего года.

Страховые взносы за сотрудников

ИП-работодатель ежемесячно до 15 числа платит в ИФНС страховые взносы за каждого сотрудника по установленной тарифной ставке. Страховые взносы отличаются от НДФЛ тем, что уплачиваются сверх зарплаты за счет средств работодателя. В общем случае сумма взносов составляет 30% от размера зарплаты — 22% на пенсионное, 2,9% на социальное и 5,1% на медицинское страхование. Получается, что при зарплате сотрудника 20 000 рублей, вы должны перечислить 6 000 рублей в налоговую.

При понижении тарифов сумма взноса становится меньше. Здесь мы рассказывали об изменениях по уплате страховых взносов с 2020 года.

Также необходимо ежемесячно перечислять в ФСС взносы на случай производственных травм и профессиональных заболеваний. Их размер зависит от класса опасности, присвоенного основному виду деятельности предпринимателя. Ставка по взносам — от 0,2 до 8,5 %. Чтобы вам начисляли взносы по верному тарифу, вовремя подавайте заявление и справку в ФСС — не позднее 15 апреля.

Прочие налоги при наличии оснований

Налог на имущество физических лиц, транспортный и земельный налог предприниматели платят, если у них есть используемый в бизнесе объект налогообложения. Налог рассчитывает налоговая и присылает уведомление на уплату. Перед платежом проверьте данные о налогооблагаемом объекте и ставку налога. Платите один раз в год — не позднее 1 декабря года, следующего за отчетным.

Все имущественные налоги можно оплатить единым платежом заранее и не ждать уведомление от инспекции. Но считать их в этом случае придется самостоятельно.Если в течение месяца у вас были операции с подакцизными товарами, нужно самостоятельно рассчитать и перечислить налог не позднее 25 числа следующего месяца.

Водный налог вы рассчитываете сами и платите по итогам каждого квартала. Срок — не позднее 20 числа следующего месяца.

Налоги ИП на УСН — упрощенке

На упрощенке ИП не платит НДФЛ и освобожден от уплаты НДС в большинстве случаев. Налог на добавленную стоимость предприниматели-упрощенцы платят при ввозе товаров из-за границы, в некоторых случаях при создании простого товарищества, при ошибочном выставлении счета-фактуры с выделенным НДС и как налоговые агенты. Подробнее можно узнать об этом в нашей статье об уплате НДС при упрощенке.

В общем случае ИП на УСН платят:

- единый налог по УСН;

- НДФЛ, или подоходный налог с зарплаты сотрудников — 13% или 30%;

- страховые взносы за себя;

- страховые взносы за сотрудников;

- транспортный, имущественный и земельный налоги (если для этого есть основания).

Ставка единого налога УСН зависит от объекта налогообложения:

- при объекте «Доходы» — 6% от суммы доходов;

- при объекте «Доходы минус расходы» — 15% от разницы между доходами и расходами.

Налоговая ставка может отличаться в меньшую сторону, ее устанавливают регионы. Уточняйте размер ставки в местном налоговом органе.

Основной налог по УСН рассчитывается по итогам года и уплачивается не позднее 30 апреля следующего года. Например, единый налог по УСН за 2020 год нужно перечислить до 30.04.2021. При этом в течение года для упрощенцев установлены отчетные периоды, по итогам которых часть налога нужно перечислить авансом. Сроки их уплаты:

- за первый квартал — 25 апреля;

- за полугодие — 25 июля;

- за девять месяцев — 25 октября.

Важно, что налог по УСН «Доходы» можно уменьшить на размер страховых взносов за себя и сотрудников, больничные за первые три дня и взносы на ДМС. Если ИП работает один, то может уменьшить налог на всю сумму взносов, вплоть до нуля. Если у ИП есть сотрудники, его можно уменьшить не больше чем на 50%.

На УСН «Доходы минус расходы» эти траты отражаются в расходах и уменьшают базу по налогу.

На УСН «Доходы минус расходы» существует минимальный налог. Если по итогам года вы рассчитали налог к уплате, который оказался меньше 1% от доходов, придется заплатить в налоговую хотя бы 1% от доходов, фактически полученных за год.

Налог на имущество ИП на УСН платит только с недвижимости, у которой налоговая база — кадастровая стоимость.

НДФЛ с зарплат сотрудников, страховые взносы за них и страховые взносы за себя уплачиваются так же, как на ОСНО. Мы рассказали об этом выше.

Налоги ИП на ЕНВД — вмененке

На ЕНВД, как и на УСН, ИП не платят НДФЛ и НДС (если не ввозят товары из-за границы и не выставляют счета-фактуры с выделением НДС). Предприниматели перечисляют такие налоги:

- единый налог ЕНВД по ставке 15% от вмененного дохода, который равен потенциальной сумме выручки предпринимателя по его деятельности;

- НДФЛ, или подоходный налог с зарплат сотрудников — 13% или 30%;

- страховые взносы за себя;

- страховые взносы за сотрудников;

- транспортный, имущественный и земельный налоги (если для этого есть основания).

С 1 января 2021 года ЕНВД отменят. Подберите другой налоговый режим с минимальной финансовой нагрузкой с помощью нашего бесплатного калькулятора. О правилах и нюансах перехода с ЕНВД мы рассказали в статье. Не нашли ответа на свой вопрос? Задайте его в комментариях, обязательно ответим.

Единый налог на вмененный доход уплачивается ежеквартально — до 25-го числа следующего за кварталом месяца. В общем случае ставка налога составляет 15%, но может быть уменьшена региональными властями — уточняйте ставку для вашего вида деятельности в налоговой.

Налоговая база по ЕНВД зависит от вмененной доходности по виду деятельности и коэффициентов К1 и К2, которые устанавливают федеральные и муниципальные власти. Вмененный доход складывается из базовой доходности и физических показателей, соответствующих каждому виду деятельности, подробнее о них читайте в статье 346.29 НК РФ. К1 на 2020 год установлен в размере 2,005. Размер коэффициента К2 уточняйте в местной налоговой службе. Как и на УСН «Доходы», страховые взносы за себя и сотрудников можно принять к вычету.

Об уплате остальных налогов читайте выше в разделе ОСНО.

Налоги ИП на ПСН — патенте

Если ваш бизнес подходит для патента, вы можете его купить — это и будет своего рода уплатой налога. Стоимость патента равна 6% от суммы потенциального дохода бизнеса за период действия патента. Размер потенциального дохода устанавливают регионы. Уточняйте эти суммы в местной налоговой службе.

На ПСН предприниматели платят такие налоги:

- патент;

- НДФЛ, или подоходный налог с зарплат сотрудников — 13% или 30%;

- страховые взносы за себя;

- страховые взносы за сотрудников;

- транспортный, имущественный и земельный налоги (если для этого есть основания).

Как и при ЕНВД, платеж совершается, даже если бизнес не принес доходов. Сроки оплаты патента зависят от периода, на который его купили:

- патент на период до 6 месяцев — оплачивайте одной суммой в любой момент, пока он действует;

- патент на период от 6 до 12 месяцев — оплачивайте 1/3 стоимости в течение 90 дней с даты начала действия и 2/3 стоимости в оставшийся срок.

Об уплате остальных налогов читайте выше в разделе ОСНО.

В онлайн-сервисе Контур.Бухгалтерия ИП на УСН и ЕНВД могут легко вести бухгалтерский и налоговый учет, начислять зарплату и отправлять отчетность онлайн. Первые 14 дней бесплатны для всех новых пользователей. Изучите возможности сервиса, ведите бухгалтерию и пользуйтесь поддержкой наших экспертов!

Какие налоги платит работодатель за работника

-

Компании и ИП платят налоги с прибыли, с земли, с транспорта и другие. Если у налогоплательщика есть работники, ему придется платить дополнительные платежи с выплачиваемых доходов. Какие налоги платит работодатель за работника, расскажем в данной статье.

Налоги

Работодатель — налоговый агент по отношению к своим работникам. Именно поэтому он обязан прежде всего платить налог на доходы физических лиц (НДФЛ).

- 13 % — такой процент берется с выплат работникам — резидентам РФ;

- 30 % — такой процент берется с выплат работникам — нерезидентам РФ.

Работник получает зарплату за минусом НДФЛ. То есть по сути это затраты сотрудника, а не работодателя. Работодатель несет затраты лишь на комиссию банку, которую последний удерживает за отправку платежных поручений.

Работник вправе уменьшить облагаемый доход, воспользовавшись налоговыми вычетами (гл. 23 НК РФ). Например, вычетом на ребенка. Кроме того, есть ряд выплат, которые и вовсе не облагаются НДФЛ (материальная помощь, некоторые компенсации и т.п.). Полный перечень необлагаемых доходов перечислен в ст. 217 НК РФ.

НДФЛ = (Месячный доход трудящегося — Налоговые вычеты) x Налоговая ставка

Допустим, оклад инженера Носова Т. Б. составляет в месяц 32 000 рублей. У работника есть ребенок, следовательно, Носову полагается вычет в размере 1 400 рублей.

НДФЛ = (32 000 — 1 400) х 13 % = 3 978 рублей.

Важно! Стандартные вычеты предоставляются работнику до момента, пока его совокупный доход не превысит 350 000 рублей (ст. 218 НК РФ).

Налог работодатель должен перечислять в ФНС в день выплаты заработной платы.

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Взносы

Существенную долю затрат, связанных с выплатой заработной платы, составляют страховые взносы. Совокупная минимальная величина взносов равна 30,2 %.

В отличие от НДФЛ взносы уплачиваются не с заработной платы каждого работника, а с общего фонда оплаты труда.

Страховые взносы распределяются следующим образом:

- на обязательное пенсионное страхование — 22 %;

- на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством — 2,9 %;

- на обязательное медицинское страхование — 5,1 %;

- на травматизм — от 0,2 до 8,5 %.

Тарифы взносов регулируются главой 34 НК РФ. Ставка взносов может меняться в зависимости от разных факторов:

- от категории работника (для иностранцев установлены иные значения);

- от вида деятельности (например, для IT-сферы тарифы взносов понижены);

- при достижении предельной величины базы для исчисления страховых взносов и т.п.

Основная часть взносов отчисляется в ФНС. Лишь взносы на травматизм работодатели направляют в ФСС.

Иногда работодатели предпочитают заключать вместо трудовых договоров договоры гражданско-правового характера (ГПХ), ошибочно полагая, что так существенно сэкономят на налогах. На самом деле в большинстве случаев выплаты по договорам ГПХ облагаются страховыми взносами. Единственный нюанс — с выплат по договорам ГПХ не нужно отчислять взносы на травматизм и на социальное страхование (пп. 2 п. 3 ст. 422 НК РФ) — но здесь экономия минимальная. НДФЛ платится в любом случае, так как компания является налоговым агентом при выплате доходов в пользу физлиц.

Случаи, когда выплаты по договорам ГПХ не облагаются взносами, перечислены в п. 4 ст. 420 НК РФ.

Пример расчета взносов. В недавно открывшейся фирме в штате только один директор Ситников А. А. Его оклад равен 45 800 рублей. Право на вычеты у директора отсутствует.

Рассчитаем НДФЛ: 45 800 х 13 % = 5 954 рубля.

На руки Ситников А. А. получит 39 846 рублей (45 800 — 5 954).

Каждый месяц при неизменных условиях нужно будет платить взносы в общей сумме 13 831,60 рубля:

Взносы на ОМС = 45 800 х 5,1 % =2 335,80 рубля

Взносы на ОПС = 45 800 х 22 % =10 076 рублей

Взносы на ОСС = 45 800 х 2,9 % =1 328,20 рубля

Взносы на травматизм = 45 800 х 0,2 % = 91,60 рубля.

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Вопрос-ответ

Сколько налогов платит работодатель за работника?

Работодатель выступает налоговым агентом по отношению к своим работникам. Он платит налог на доходы физических лиц (НДФЛ), который удерживается из зарплаты и составляет 13 % для резидентов РФ при доходах до 5 млн рублей, 15 % — с доходов резидентов РФ, превышающих 5 млн, и 30 % — для нерезидентов РФ.

В затраты по оплате труда входят страховые взносы, которые зависят от применяемого тарифа. Если права на пониженный тариф нет, то взносы на обязательное пенсионное страхование — 22 %; на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством — 2,9 %; на обязательное медицинское страхование — 5,1 %; на травматизм — от 0,2 до 8,5 %.

Что грозит за неуплату налогов за работника?

Организации, от которых налогоплательщик получил доходы, обязаны исчислить, удержать НДФЛ из суммы дохода и уплатить налог в бюджет (п. 1 ст. 226 НК РФ). То есть организации являются налоговыми агентами по данному налогу (ст. 24 НК РФ). При невыполнении этих обязательств следует привлечение к налоговой ответственности по ст. 123 НК РФ. Размер штрафа — 20 % неудержанной суммы. Также налоговому агенту могут быть начислены пени.

Сколько налогов платит работодатель за иностранного работника?

На процентную ставку подоходного налога влияет не гражданство, а статус налогоплательщика-иностранца. НДФЛ установлен в размере 13 % (15 % с доходов свыше 5 млн рублей) для резидентов РФ, а также для высококвалифицированных специалистов, для работающих по патенту, для работников, признанных беженцами. Для нерезидентов РФ — ставка 30 %. Нанимая иностранного гражданина, работодатель в течение первого полугодия выплачивает за него НДФЛ в размере 30 %. После приобретения работником статуса резидента производится перерасчет, далее ставка снижается до 13 %.

По какому договору можно не платить налоги за работника?

При сотрудничестве и заключении договора любого характера с физлицом без статуса самозанятого или оформленного ИП на работодателя возлагается обязанность платить НДФЛ и страховые взносы. Отменить эту обязанность нельзя даже документально, независимо от согласия самого работника. НДФЛ не платят только при договоре с самозанятым или ИП, а страховые взносы еще и при договоре имущественного характера (аренды, купли-продажи).

Как проверить платит ли работодатель налоги за работника?

Информация о том, платит ли работодатель налоги и взносы за работников, отражается в личном кабинете налогоплательщика-физлица. Для регистрации в нем физлица получают в ФНС логин и пароль. Сумма удержанного и перечисленного НДФЛ отображается в личном кабинете налогоплательщика в разделе «Доходы», в подразделе «Справки о доходах», а исчисленные страховые взносы на ОПС можно увидеть в подразделе «Расчеты по страховым взносам».