Декларация по налогу на прибыль: основные правила заполнения

-

Порядок заполнения декларации по налогу на прибыль организаций: посмотрите, как правильно заполнить декларацию. В конце статьи, прикладываем бланк декларации по налогу на прибыль для скачивания.

Налог на прибыль рассчитывают все организации на ОСНО. Кодекс предусматривает два типа отчетных периодов (ст. 285 НК РФ), т. е. периодичность представления декларации по налогу на прибыль: раз в месяц и раз в квартал.

Налог на прибыль рассчитывается нарастающим итогом с начала года. Если компания отчитывается раз в квартал, то декларации нужно представлять по итогам I квартала, полугодия, 9 месяцев и года. Соответственно, в 2021 году отчетными датами будут: 29.03.2021 (за 2020 год), 28.04.2021, 28.07.2021, 28.10.2021 и 28.03.2022.

Организации, которые рассчитывают налог по фактической прибыли каждый месяц, ежемесячно сдают декларации не позднее 28-го числа каждого месяца.

Небольшие компании со среднесписочной численностью работников до 100 человек могут сдать декларацию на бумаге, остальным придется отчитаться в электронном формате (п. 3 ст. 80 НК РФ).

Сдайте декларацию по налогу на прибыль бесплатно через Экстерн в рамках «Тест-драйва»!

Согласно Порядку заполнения налогоплательщики обязательно представляют в составе декларации следующие листы:

- титульный лист (лист 01);

- подраздел 1.1 раздела 1;

- лист 02;

- приложения № 1 и № 2 к листу 02.

Остальные листы и приложения заполняются при наличии определенных показателей.

Рассмотрим заполнение обязательных разделов.

Титульный лист

Заполняются все данные об отчитывающейся организации.

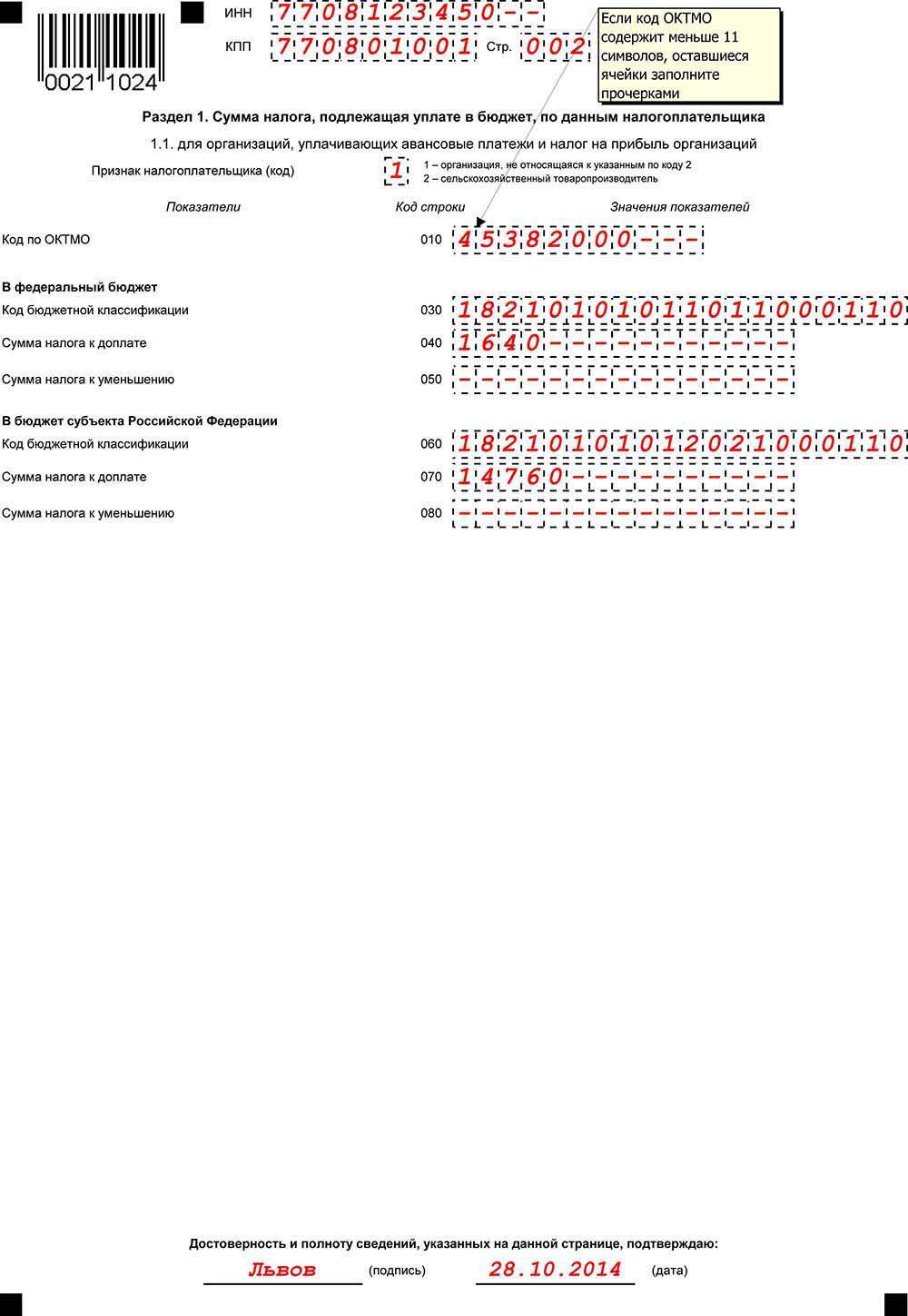

Раздел 1

Сумму налога, которую нужно заплатить в бюджет, отражают в разделе 1.

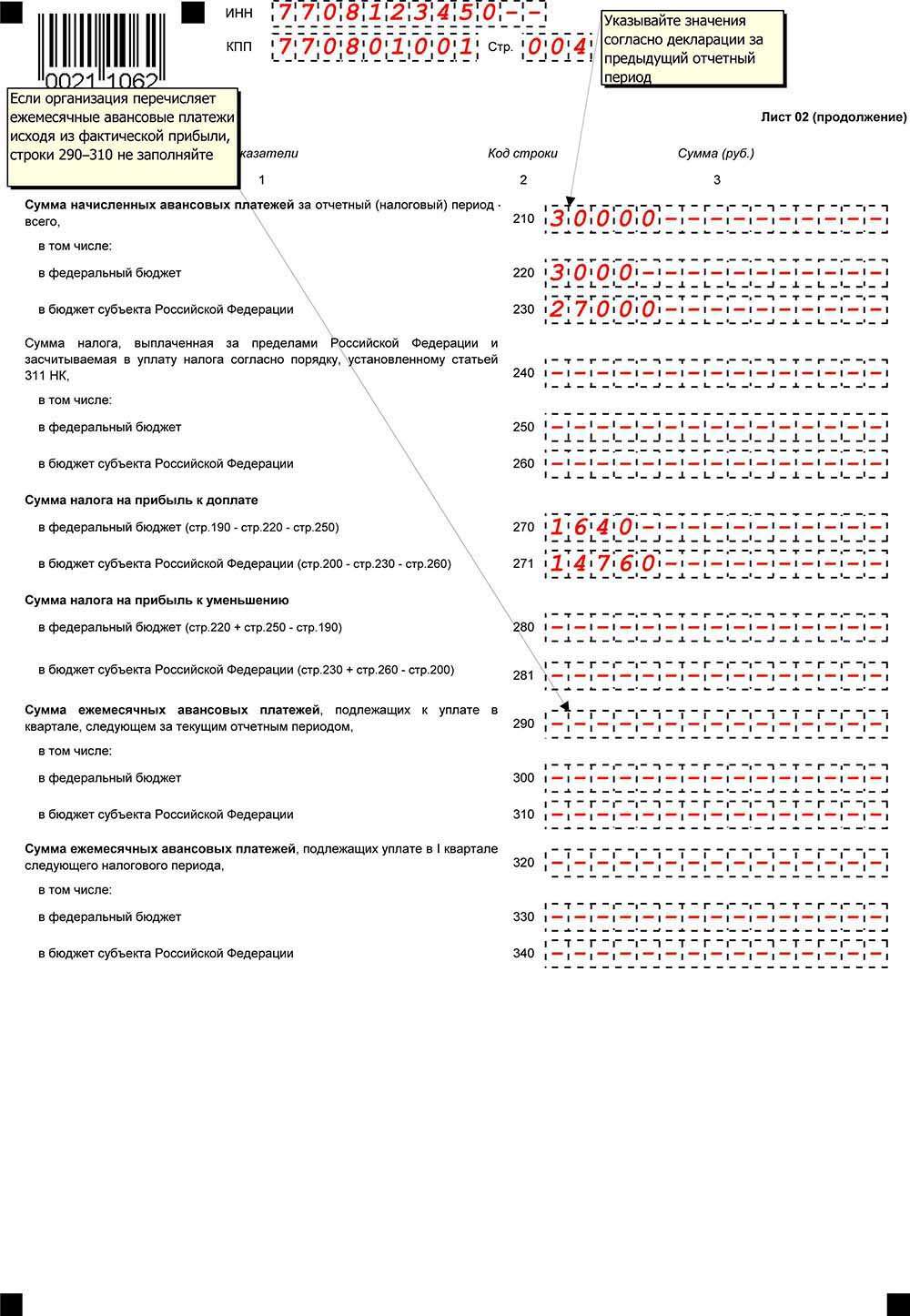

Подраздел 1.1 заполняется в обязательном порядке. Здесь показываются суммы налога на прибыль и авансовых платежей, подлежащих уплате за отчетный период. Данные берутся из строк 270–281 листа 02 декларации. Налог к доплате или к уменьшению показывается с учетом авансовых платежей.

Если компания в I квартале в федеральный бюджет заплатила 5 000 рублей, а налог на прибыль в этот бюджет за полугодие равен 8 000 рублей, по итогам полугодия нужно доплатить 3 000 рублей (8 000 — 5 000). То есть по строке 040 подраздела 1.1 нужно указать сумму 3 000 рублей.

Подраздел 1.2 подлежит заполнению организациями, уплачивающими авансовые платежи каждый месяц исходя из прибыли за предыдущий квартал или фактической прибыли. В годовой декларации этого раздела быть не должно.

По строкам 120–140 и 220–240 отражается третья часть сумм, указанных по строкам 300–310 и 330–340 листа 02.

Если компания платит налог на прибыль с процентов и дивидендов, заполняется подраздел 1.3.

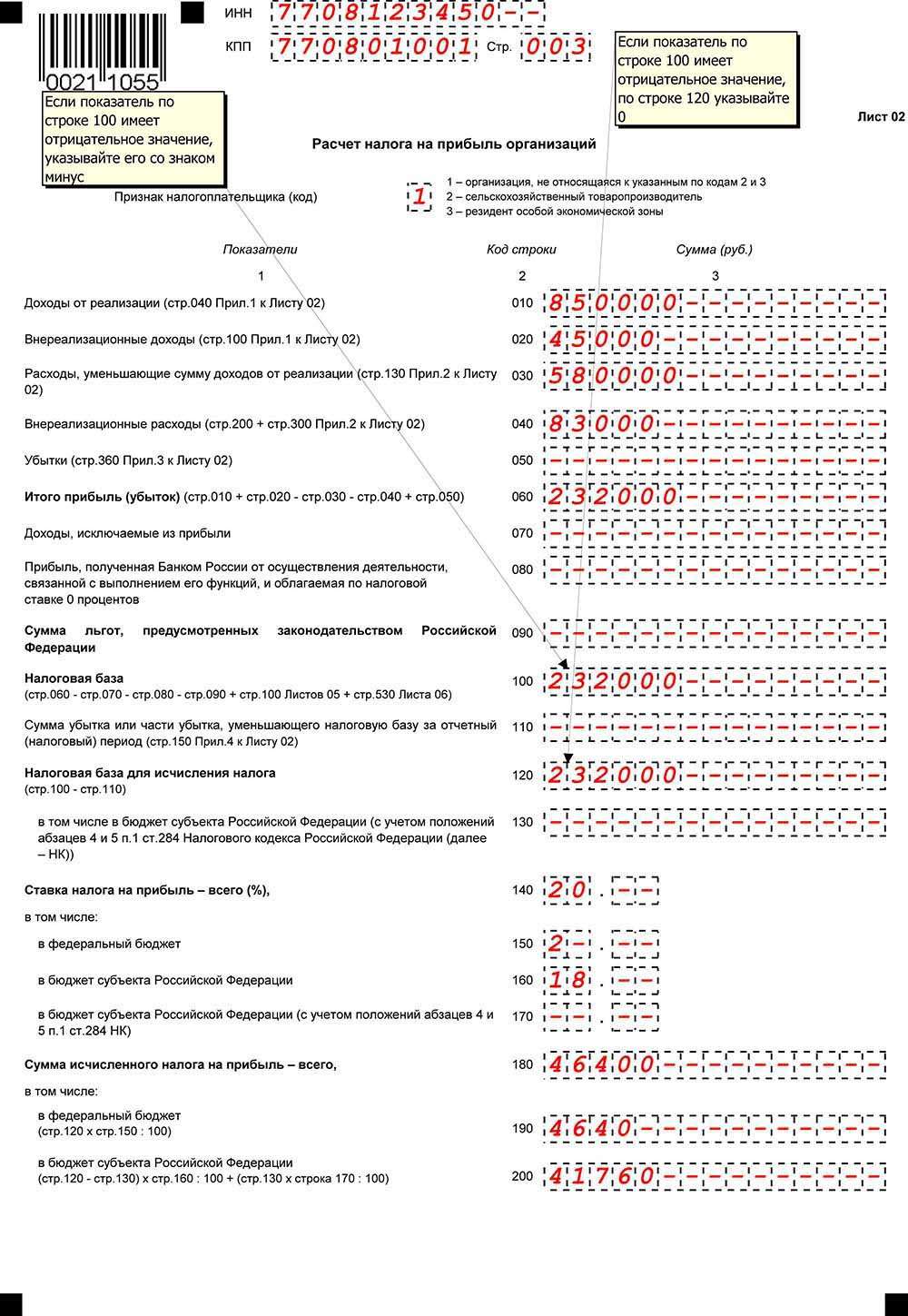

Лист 02

Налоговая база определяется как разница между доходами и расходами организации, которые находят свое отражение в листе 02 налоговой декларации.

Подробная расшифровка доходов и расходов отражается в приложениях к листу 02. В самом же листе показываются общие суммы доходов и расходов, налоговая база и исчисленный налог.

В строке 110 отражаются убытки прошлых лет, перенесенные на текущий период.

Ставка налога на прибыль (строки 140–170) в 2017-2020 годах составляет 20 %: 3 % — федеральный бюджет, 17 % — бюджеты субъектов РФ (ст. 284 НК РФ).

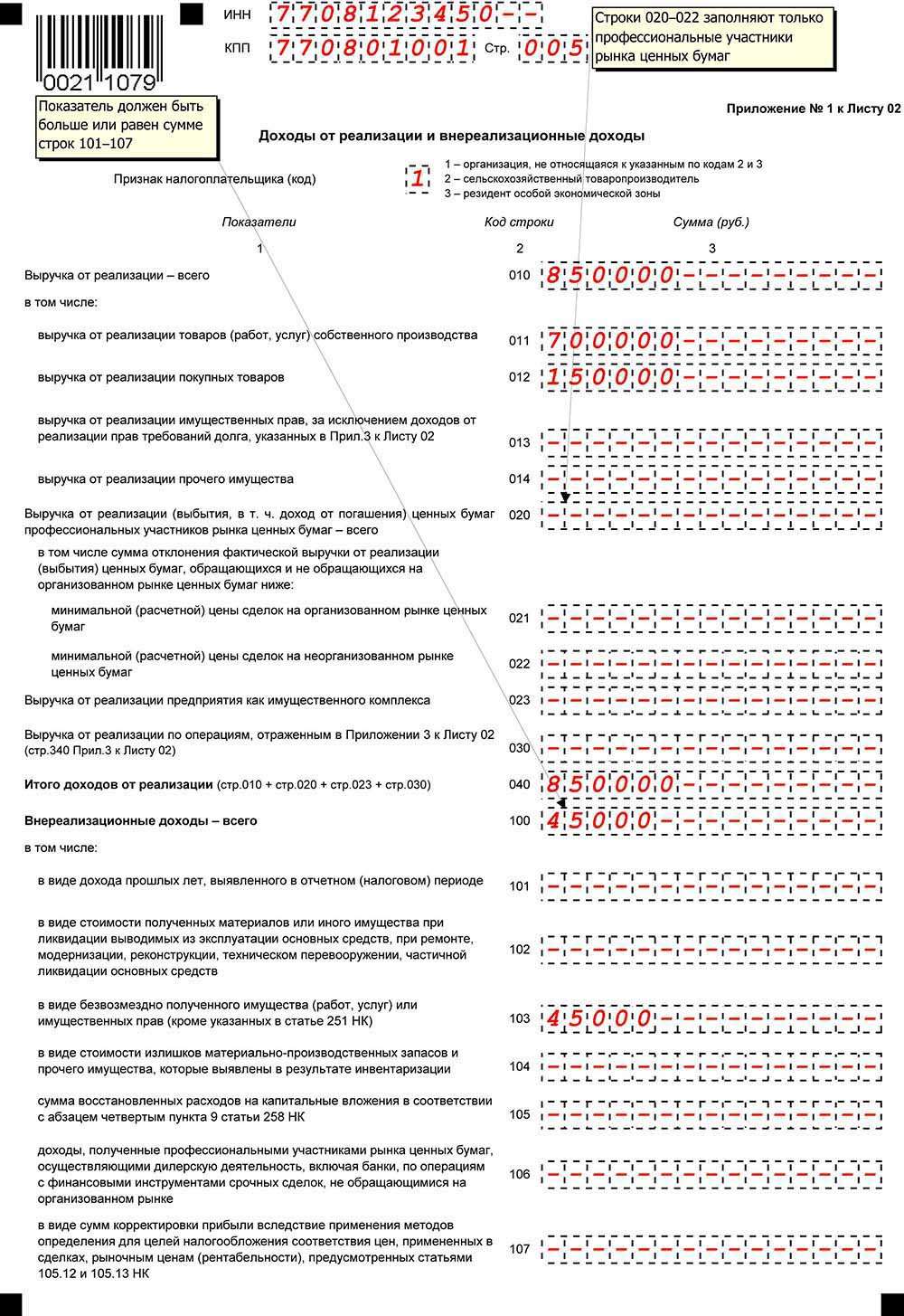

Приложение № 1 к листу 02

В данном приложении отражаются все доходы по данным налогового учета, включая внереализационные.

Итоговая сумма полученных доходов записывается в строку 040, которая затем дублируется в строке 010 листа 02.

Внереализационные доходы отражаются отдельно от доходов с продажи товаров или услуг (работ). При этом некоторые виды внереализационных доходов выделяются в отдельные строчки, например доходы в виде безвозмездно полученного имущества (строка 103).

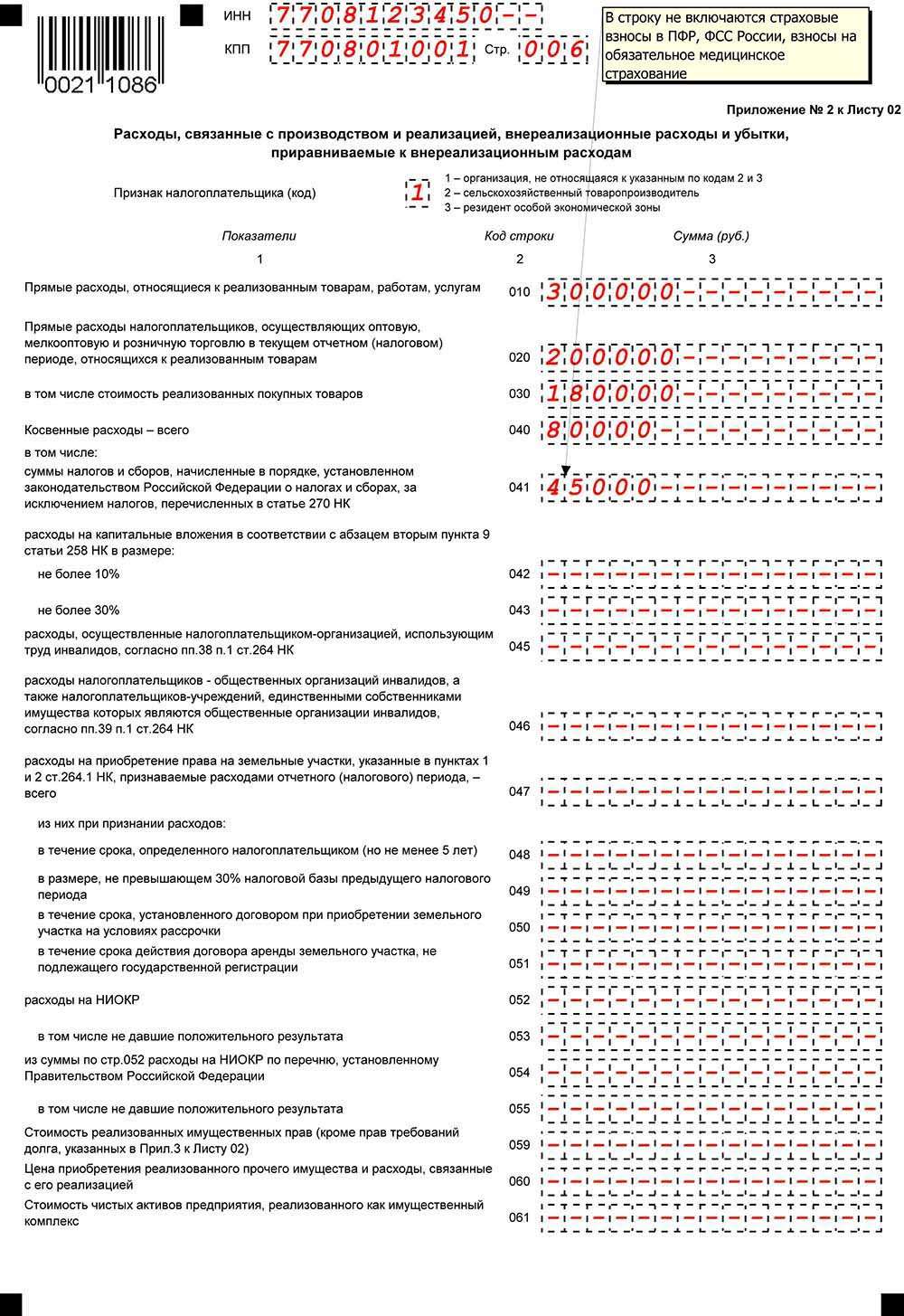

Приложение № 2 к листу 02

Данное приложение содержит информацию о расходах компании, в том числе о внереализационных.

Условно расходы, которые присутствуют в деятельности почти любого предприятия, можно разделить на три блока:

- прямые расходы (строки 010–030);

- косвенные расходы (строки 040–055);

- внереализационные расходы (строки 200–206).

Если организация работает по кассовому методу, строки 010–030 не заполняются.

Отдельными строками отражаются расходы, касающиеся оборота ценных бумаг, имущественных прав и т.д.

Суммы убытков показываются в строках 090–110 приложения № 2.

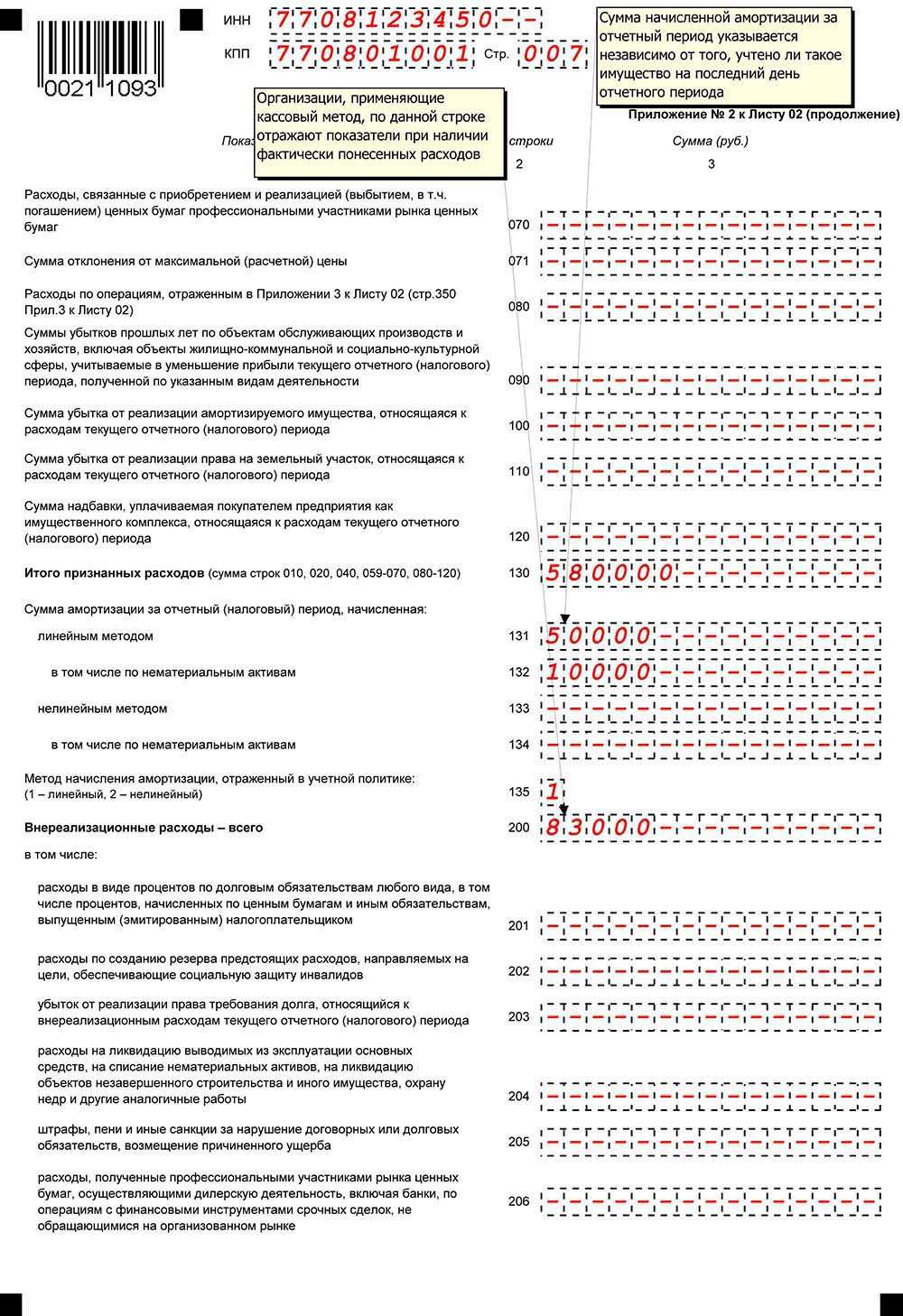

Отдельно выделяется сумма начисленной амортизации (строка 131).

В строке 205 показывают суммы штрафных санкций и пени за неисполнение условий договоров.

Обратите внимание, что штрафы контролирующих органов за нарушение учета или несвоевременную уплату налогов в строке 205 не отражаются.

Дарим 14 дней электронной отчетности через Экстерн для новых абонентов!

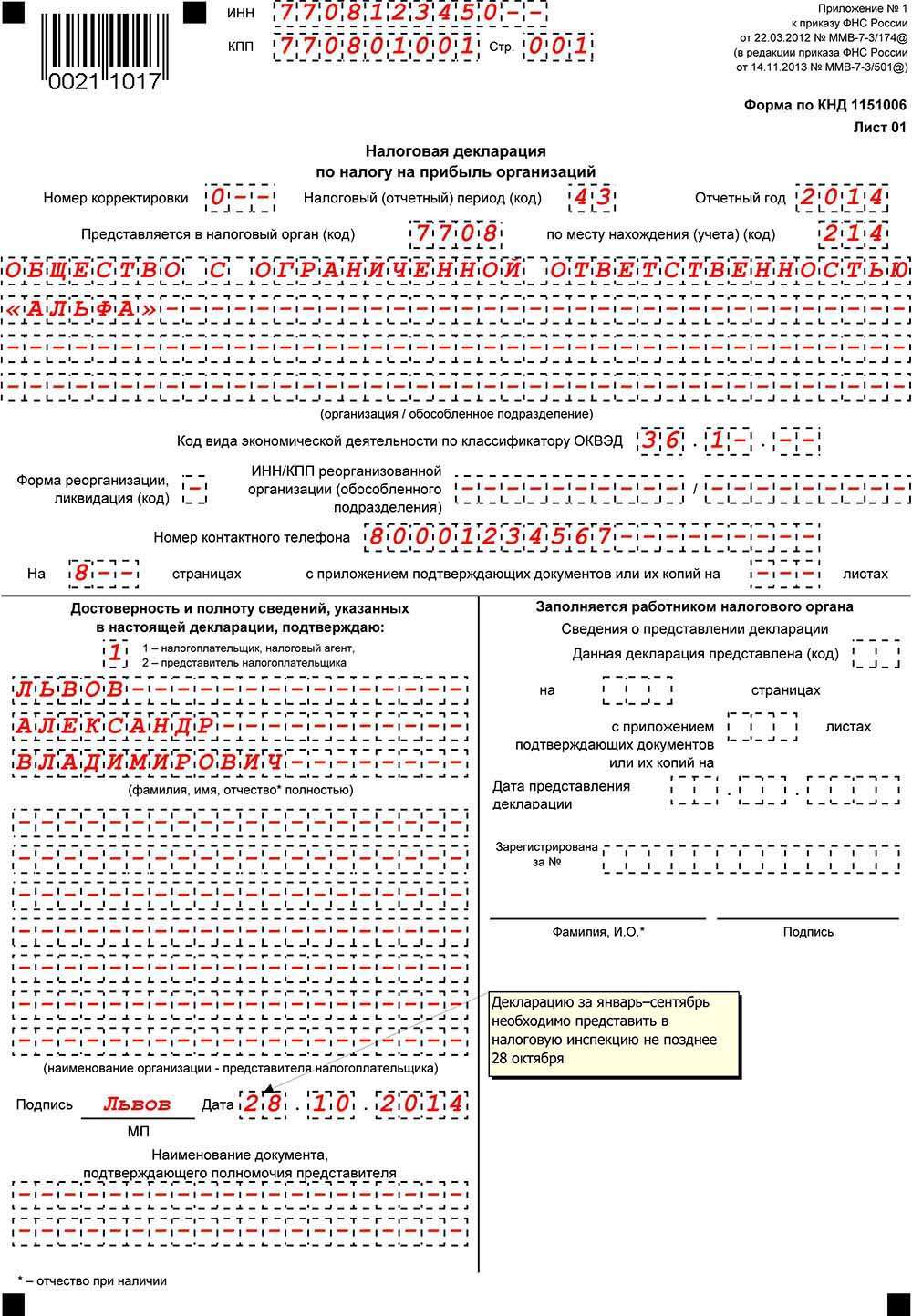

11 Ноября 2014 Пример заполнения декларации по налогу на прибыль за III квартал

Порядок заполнения обновленной декларации по налогу на прибыль за III квартал 2014 года. О том, как заполнить форму на примере конкретных показателей деятельности организации, смотрите в примере заполнения.

Пример заполнения декларации по налогу на прибыль. Организация начисляет авансовые платежи исходя из фактической прибыли.

Материалы по теме

Последние публикации

30 Марта 2020

Если в налоговом учете доходы признаются кассовым методом, то при получении 100%-й предоплаты можно с согласия покупателя сразу пробивать чек с признаком способа расчета «полный расчет». Такие разъяснения ранее мы получили от специалиста ФНС. Однако официальных писем об этом нет, что вызывает беспокойство у наших читателей.

Российская трехсторонняя комиссия по регулированию социально-трудовых отношений утвердила Рекомендации по установлению систем оплаты труда работников государственных и муниципальных учреждений на 2020 год. В статье сделаны акценты на некоторых положениях данного документа, которые необходимо знать автономным учреждениям.

Чуть больше месяца осталось до конца декларационной кампании. Сообщить о доходах, полученных в 2019 году, граждане должны до 30 апреля.

24 Марта 2020

При покупке квадратных метров гражданам, претендующим на получение имущественного налогового вычета, важно обратить внимание на статус недвижимости: жилая она или нет. Разъяснения Минфина опубликовала Федеральная налоговая служба (ФНС).

В силу прямых указаний Трудового кодекса трудовые отношения носят возмездный характер. Получение своевременной и в полном объеме заработной платы является одним из ключевых прав работника, а своевременная и в полном размере ее выплата – главной обязанностью работодателя. При этом в случае выполнения работником работы никакие внешние факторы – чрезвычайные обстоятельства, бедствия или угрозы бедствия (пожары, наводнения, голод, землетрясения, эпидемии или эпизоотии) и иные случаи, ставящие под угрозу жизнь или нормальные жизненные условия всего населения или его части, не должны препятствовать реализации этого права и обязанности. Хотя некоторые оговорки по этому поводу в ТК РФ все же имеются.

ПОРЯДОК ЗАПОЛНЕНИЯ ДЕКЛАРАЦИИ ПО НАЛОГУ НА ПРИБЫЛЬ МЕДИЦИНСКОЙ ОРГАНИЗАЦИЕЙ

С 1 января 2012 г. страховые медицинские организации, являющиеся участниками обязательного медицинского страхования и получающие целевые средства от территориального фонда обязательного медицинского страхования в соответствии с договором о финансовом обеспечении обязательного медицинского страхования, должны отражать указанные целевые средства в листе 07 налоговой декларации по налогу на прибыль организаций за налоговый период по коду 111.

Об этом Письмо ФНС России от 14.06.2012 N ЕД-4-3/9824@.

Согласно п. 1 ст. 289 Налогового кодекса Российской Федерации (далее — Кодекс) налогоплательщики независимо от наличия у них обязанности по уплате налога и (или) авансовых платежей по налогу, особенностей исчисления и уплаты налога обязаны по истечении каждого отчетного и налогового периода представлять в налоговые органы по месту своего нахождения и месту нахождения каждого обособленного подразделения, если иное не предусмотрено п. 1 ст. 289 Кодекса, соответствующие налоговые декларации в порядке, определенном ст. 289 Кодекса.

В соответствии с п. 1.1 Порядка заполнения налоговой декларации по налогу на прибыль организаций (утв. Приказом ФНС России от 15.12.2010 N ММВ-7-3/730@) организации при получении средств целевого финансирования, целевых поступлений и других средств, указанных в п. п. 1 и 2 ст. 251 Кодекса, при составлении декларации за налоговый период должны заполнить лист 07 »Отчет о целевом использовании имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования».

Согласно пп. 14 п. 1 ст. 251 Кодекса не учитывается в составе доходов при определении налоговой базы по налогу на прибыль организаций имущество, полученное налогоплательщиком в рамках целевого финансирования. При этом налогоплательщики, получившие средства целевого финансирования, обязаны вести раздельный учет доходов (расходов), полученных (произведенных) в рамках целевого финансирования. При отсутствии такого учета у налогоплательщика, получившего средства целевого финансирования, указанные средства рассматриваются как подлежащие налогообложению с даты их получения.

С 1 января 2012 г. Федеральным законом от 29.11.2010 N 313-ФЗ »О внесении изменений в отдельные законодательные акты Российской Федерации в связи с принятием Федерального закона »Об обязательном медицинском страховании в Российской Федерации» пп. 14 п. 1 ст. 251 Кодекса дополнен новым абзацем , согласно которому к средствам целевого финансирования относится, в частности, имущество в виде целевых средств, получаемых страховыми медицинскими организациями — участниками обязательного медицинского страхования от территориального фонда обязательного медицинского страхования в соответствии с договором о финансовом обеспечении обязательного медицинского страхования.

До 1 января 2012 г. указанные поступления не отражаются в листе 07 налоговой декларации по налогу на прибыль организаций, поскольку до 2012 г. они не включались в состав средств целевого финансирования и целевых поступлений, приведенных в ст. 251 Кодекса.

© Обращаем особое внимание коллег на необходимость ссылки на «Субсчет.ру: теория и практика бухгалтерского учета и налогообложения» при цитировании (для on-line проектов обязательна активная гиперссылка)

Как заполнить декларацию по налогу на прибыль

Декларация по налогу на прибыль организации — одна из основных отчетных форм налогоплательщика, работающего на обычной системе налогообложения. На ее основе рассчитывается, какую сумму дохода получила компания и какой размер фискального платежа должен быть перечислен в бюджет.

- Обзор законодательства за период с 29 ноября по 5 декабря

- Как составить договор с волонтером

- Составляем техническое задание на проведение СОУТ

- Добровольный квалификационный экзамен

- Тарифная сетка по разрядам на 2022 год

Форма бланка

Для отчетности за 4 квартал 2021 года действует форма декларации по налогу на прибыль, утвержденная Приказом ФНС № ММВ-7-3/ [email protected] от 23.09.2019 с учетом изменений, внесенных приказом ФНС № ЕД-7-3/ [email protected] от 05.10.2021. Она обязательна для всех, кто сдает прибыльную отчетность, — отечественных и иностранных организаций, которые признаются плательщиками или налоговыми агентами по налогу на прибыль.

Срок сдачи

Прибыльная отчетность сдается ежеквартально. Показатели заполняются по итогам налогового периода (год) и по итогам отчетных периодов:

- первый квартал;

- первое полугодие;

- девять месяцев.

В приложении 2 Приказа ФНС № ММВ-7-3/[email protected] от 23.09.2019 содержится пошаговая инструкция, как заполнить декларацию по налогу на прибыль, и ФНС вправе ее менять. Но срок предоставления отчетности остается неизменным и по-прежнему указан в статье 289 НК РФ. По итогам отчетного периода налогоплательщики должны сдать отчетность не позднее 28 дней после его окончания. Годовой отчет предоставляется не позднее 28 марта следующего года. Если день сдачи попадает на нерабочий (праздничный) день, то срок сдачи декларации по прибыли переносится на следующий первый рабочий день.

Собрали в таблице все сроки сдачи квартальной отчетности в 2022 году:

| Период | Последний день сдачи |

|---|---|

| 2021 г. | 28.03.2022 |

| I квартал | 28.04.2022 |

| 1 полугодие | 28.07.2022 |

| 9 месяцев | 28.10.2022 |

| 2022 г. | 28.03.2023 |

Если налогоплательщики исчисляют авансовые платежи по фактической прибыли ежемесячно, когда сдается декларация по налогу на прибыль? Они обязаны сдавать декларации не позднее 28-го числа месяца, следующего за месяцем, по итогам которого исчислен налог.

А вот предоставление декларации по налогу на прибыль, если организация создана в конце квартала, обязательно. Для прибыльного налога отчетным периодом является год (п. 1, 2 ст. 285 НК РФ). Для таких взносов исключений по срокам сдачи отчетности не установлено — необходимо отчитаться за квартал, полугодие, девять месяцев или год, даже если организация создана за несколько дней до конца квартала.

Как заполнить прибыльную отчетность

Форма декларации утверждена Приказом ФНС № ММВ-7-3/[email protected] от 23.09.2019 (ред. от 05.10.2021), а порядок, как заполнить отчет по налогу на прибыль, содержится в приложении 2 к приказу. В обязательном порядке включить в отчет нужно:

- титульный лист;

- подраздел 1.1 раздела 1;

- лист 02;

- приложения 1 и 2 к листу 02.

Остальные разделы и листы декларации включают, только если организация имела соответствующие операции. Например, если у организации есть обособленные подразделения, это основание для подготовки и сдачи приложения 5 к листу 02. А если у компании имелись убытки, уменьшающие налогооблагаемую базу, это как раз ситуация, когда необходимо заполнять приложение 4 к листу 02, но учтите: готовят его только по итогам 1 квартала и года. В отчетности за текущий, 3, квартал убытки прошлых лет не показывают.

В п. 2.1 порядка указано, какие строки в декларации на прибыль должны заполняться с нарастающим итогом: весь отчет, за исключением некоторых строк, заполняется нарастающим итогом с начала года. Стоимостные показатели вписывают в полных рублях: все, что меньше 50 копеек, отбрасывается, а все, что больше, — округляется до полного рубля.

Эксперты КонсультантПлюс разобрали, как рассчитать и уплатить налог на прибыль по обособленным подразделениям. Используйте эти инструкции бесплатно.

Способы сдачи

Прибыльная отчетность предоставляется в ИФНС по месту нахождения организации и по месту нахождения каждого обособленного подразделения. Если ОП расположены в одном субъекте федерации, то разрешено выбрать ответственное подразделение, которое отчитается за все остальные.

Сдать отчет необходимо в электронной форме (п. 3 ст. 80 НК РФ). Допускается предоставление в бумажном виде только для компаний, среднесписочная численность работников которой не превышает 100 человек.

Образец заполнения декларации

Следуя правилам, которые дает инструкция, приведем пошаговое заполнение декларации по налогу на прибыль для чайников и сформируем отчет за 4 квартал 2021 года.

Шаг 1. Оформление начинается с титульного листа. В нем указываются данные налогоплательщика (название, ИНН, КПП, Ф.И.О. подписывающего лица) и реквизиты ИФНС, куда сдается отчет. Обязательно прописывается код места предоставления:

- 214 — по месту нахождения российской организации;

- 220 — по месту нахождения обособленного подразделения.

Для обозначения налогового (отчетного) периода предусмотрены специальные коды:

- 21 — первый квартал;

- 31 — полугодие;

- 33 — девять месяцев;

- 34 — год.

Если вы готовите ежемесячный отчет, обращайте особое внимание на примечания. Так, для обозначения периода при сдаче ежемесячных отчетов используйте коды:

| Количество месяцев | Код |

|---|---|

| Один | 35 |

| Два | 36 |

| Три | 37 |

| Четыре | 38 |

| Пять | 39 |

| Шесть | 40 |

| Семь | 41 |

| Восемь | 42 |

| Девять | 43 |

| Десять | 44 |

| Одиннадцать | 45 |

| Отчет за год | 46 |

Так выглядит пример заполнения декларации по налогу на прибыль за 4 квартал 2021 года в части титульного листа:

Шаг 2. Заполним приложение № 1 (доходы организации), а затем заполним приложение № 2 (расходы) к листу 02. Допустим, за 2021 г. организация получила доходы:

- от реализации товаров собственного производства (стр. 011) — 4 500 000 руб.;

- от продажи прочего имущества (стр. 014) — 500 000 руб.;

- внереализационные (стр. 100) — 2 000 000 руб.

Заполняем только указанные строки, в остальных — прочерки. В инструкции к заполнению отчета разъясняется, куда вписать реализацию земельного участка в декларации по налогу на прибыль, — в строку 014 приложения № 1 к листу 02.

Шаг 3. В приложении № 2 указываем расходы ООО за квартал:

- прямые (стр. 010) — 1 000 000 руб., в том числе амортизация, начисленная линейным методом (стр. 131), — 100 000 руб.;

- косвенные (стр. 040) — 430 000 руб., из них страховые взносы, учитываемые при расчете налога на прибыль (стр. 041), — 190 000 руб.;

- на приобретение и продажу прочего имущества (стр. 060) — 70 000 руб.;

- внереализационные (стр. 200) — 500 000 руб., включая проценты за кредит (стр. 201) — 135 000 руб., траты на ликвидацию основного средства (стр. 204) — 365 000 руб.

Заполняем только указанные строки, в остальных — прочерки. Обратите внимание, в какой строке декларации на прибыль отражается зарплата, — это косвенные расходы, их указываем по строке 040 приложения № 2 к листу 02.

Шаг 4. На основе сводных сведений о доходах и расходах в листе 02 определяем полученную налоговую базу и рассчитываем налог к уплате.

Шаг 5. Сумму налога, исчисленную к доплате в бюджет (или к уменьшению), переносим в подраздел 1.1 раздела 1. Подраздел 1.2 организациями, уплачивающими ежемесячные авансовые платежи, в годовой декларации не заполняется.

Особенности заполнения при обособленных подразделениях

Организации, имеющие представительства, филиалы, иные обособленные подразделения, сдают прибыльную отчетность:

- по организации в целом;

- по каждому обособленному подразделению (или группе ОП в регионе по месту нахождения ответственного подразделения).

Общий алгоритм заполнения приложения 5 листа 02 декларации по налогу на прибыль за 2021 и сдачи отчета такой:

- Определяем долю прибыли для головной организации и каждого ОП, исходя из удельного веса трудового показателя (численность или ФОТ) и удельного веса амортизируемого имущества.

- В декларации по организации заполняем приложение 5 по головной организации и по каждому обособленному подразделению, указывая долю и сумму прибыли, сумму налога, исходя их региональной ставки, суммы авансовых платежей.

- По каждому ОП составляем отдельный отчет, включая в него титульный лист, подразделы 1.1 и 1.2 раздела 1, приложение 5 к листу 02 только по ОП, для которого заполняется отчет (переносятся данные из основной декларации).

Заполнение прибыльной отчетности через специальные сервисы

Большинство налогоплательщиков заполняют налоговую отчетность с использованием учетных программ, установленных в организации. В них, как правило, есть и сами формы, и специальные инструкции по заполнению.

Кроме того, допустимо использовать бесплатное программное обеспечение, которое разработано ФНС. Оно доступно для скачивания на официальном сайте налоговиков и носит название «Налогоплательщик ЮЛ». Установите программу на компьютер, запустите и заполните реквизиты компании. Затем следуйте указаниям утилиты.

Как заполнить декларацию по налогу на прибыль?

• Заполнение декларации по налогу на прибыль: состав и порядок.

• Как заполнить декларацию по налогу на прибыль за I квартал?

• Как заполнить декларацию по налогу на прибыль за полугодие?

• Как заполнить декларацию по налогу на прибыль за 9 месяцев?

• Как заполнить годовую декларацию по налогу на прибыль?

Ирина Пугачёва,

Главный бухгалтер группы компаний «Ваш Консультант»

- #Налоги

Форма декларации по налогу на прибыль и порядок ее заполнения утверждены Приказом ФНС России от 23.09.2019 N ММВ-7-3/475@.

Чтобы заполнить декларацию, нужно определить ее состав. Он может отличаться в зависимости от того, за отчетный или за налоговый период мы подаём декларацию. Давайте разбираться вместе!

Заполнение декларации по налогу на прибыль: состав и порядок

Чтобы заполнить декларацию по налогу на прибыль, нужно определить её состав. Обычно в декларацию включаются:

- титульный лист;

- подраздел 1.1 разд. 1;

- подраздел 1.2 разд. 1;

- лист 02;

- приложение №1 к листу 02;

- приложение №2 к листу 02.

Есть отдельные операции, для которых предусмотрены специальные листы (приложения) декларации, например, при выплате дивидендов, продаже основных средств.

Начинать заполнение декларации лучше с приложений и листов, где раскрывается состав доходов и расходов (например, приложения №1, 2 к листу 02), затем заполнить лист 02, где все показатели обобщаются, а также разд. 1 с подразделами.

Состав декларации может отличаться в зависимости от того, за отчётный или за налоговый период мы её подаём. Также различия связаны со способом расчёта и уплаты авансовых платежей.

Если вы платите ежемесячные и квартальные либо только квартальные авансовые платежи, вы заполняете декларации за следующие периоды:

- I квартал;

- полугодие;

- 9 месяцев;

- год.

Если вы платите авансовые платежи ежемесячно из фактической прибыли, декларацию вы заполняете каждый месяц, но состав и порядок её заполнения за разные отчётные периоды и за год будет отличаться.

Как заполнить декларацию по налогу на прибыль за I квартал?

Если вы платите ежемесячные и ежеквартальные авансовые платежи, декларацию за I квартал заполняйте в такой последовательности:

- приложение №1 к листу 02;

- приложение №2 к листу 02;

- лист 02;

- подраздел 1.1 разд. 1;

- подраздел 1.2 разд. 1;

- титульный лист.

Порядок заполнения декларации по налогу на прибыль за I квартал.

Остальные подразделы, листы и приложения включать в декларацию нужно, только если есть сведения, которые должны в них отражаться. Например, если вы переносите убытки прошлых лет, то в декларацию за I квартал включите приложение №4 к листу 02.

Если вы уплачиваете только ежеквартальные платежи, декларацию за I квартал заполняйте по общим правилам с учётом некоторых особенностей. В частности, подраздел 1.2 разд. 1 в декларацию включать не нужно, а в листе 02 строки 210 — 230, 290 — 340 вы не заполняете.

Если вы уплачиваете ежемесячные авансовые платежи исходя из фактической прибыли, декларацию за I квартал заполняйте в такой последовательности:

- приложение №1 к листу 02;

- приложение №2 к листу 02;

- лист 02;

- подраздел 1.1 разд. 1;

- титульный лист.

Остальные подразделы, листы и приложения включать в декларацию нужно, только если есть сведения, которые должны в них отражаться.

Независимо от порядка уплаты авансовых платежей в декларацию за I квартал не нужно включать листы 07, 08, 09.

Как заполнить декларацию по налогу на прибыль за полугодие?

Если вы уплачиваете ежемесячные и ежеквартальные авансовые платежи, декларацию за полугодие заполняйте в такой последовательности:

- приложение №1 к листу 02;

- приложение №2 к листу 02;

- лист 02;

- подраздел 1.1 разд. 1;

- подраздел 1.2 разд. 1;

- титульный лист.

Остальные подразделы, листы и приложения включать в декларацию нужно, только если есть сведения, которые должны в них отражаться.

Если вы уплачиваете только ежеквартальные платежи, декларацию за полугодие вы заполняете по общим правилам с учётом некоторых особенностей. В частности, подраздел 1.2 разд. 1 в декларацию включать не нужно, а в листе 02 строки 290 — 340 вы не заполняете.

Если вы уплачиваете ежемесячные авансовые платежи исходя из фактической прибыли, декларацию за полугодие заполняйте в такой последовательности:

- приложение №1 к листу 02;

- приложение №2 к листу 02;

- лист 02;

- подраздел 1.1 разд. 1;

- титульный лист.

Остальные подразделы, листы и приложения включать в декларацию нужно, только если есть сведения, которые должны в них отражаться.

Независимо от порядка уплаты авансовых платежей в декларацию за полугодие не нужно включать приложение №4 к листу 02, а также листы 07, 08, 09.

Как заполнить декларацию по налогу на прибыль за 9 месяцев?

Если вы уплачиваете ежемесячные и ежеквартальные авансовые платежи, декларацию за 9 месяцев заполняйте в такой последовательности:

- приложение №1 к листу 02;

- приложение №2 к листу 02;

- лист 02;

- подраздел 1.1 разд. 1;

- подраздел 1.2 разд. 1;

- титульный лист.

Остальные подразделы, листы и приложения включать в декларацию нужно, только если есть сведения, которые должны в них отражаться.

Если вы уплачиваете только ежеквартальные платежи, декларацию за 9 месяцев вы заполняете по общим правилам с учётом некоторых особенностей. В частности, подраздел 1.2 разд. 1 в декларацию включать не нужно, а в листе 02 строки 290 — 340 вы не заполняете.

Если вы уплачиваете ежемесячные авансовые платежи исходя из фактической прибыли, декларацию за 9 месяцев заполняйте в такой последовательности:

- приложение №1 к листу 02;

- приложение №2 к листу 02;

- лист 02;

- подраздел 1.1 разд. 1;

- титульный лист.

Остальные подразделы, листы и приложения включать в декларацию нужно, только если есть сведения, которые должны в них отражаться.

Независимо от порядка уплаты авансовых платежей в декларацию за 9 месяцев не нужно включать приложение №4 к листу 02, а также листы 07, 08, 09.

Как заполнить годовую декларацию по налогу на прибыль?

Если вы уплачиваете ежемесячные и ежеквартальные авансовые платежи, декларацию за год заполняйте в такой последовательности:

- приложение №1 к листу 02;

- приложение №2 к листу 02;

- лист 02;

- подраздел 1.1 разд. 1;

- титульный лист.

Остальные подразделы, листы и приложения включать в годовую декларацию нужно, только если есть сведения, которые должны в них отражаться, в том числе приложение №4 к листу 02, листы 07, 08, 09.

В годовую декларацию не включается подраздел 1.2 разд. 1.

Если вы уплачиваете только ежеквартальные платежи, декларацию за год вы заполняете по общим правилам с учётом некоторых особенностей .

Если вы уплачиваете ежемесячные авансовые платежи исходя из фактической прибыли, декларацию за год заполняйте в такой последовательности:

- приложение №1 к листу 02;

- приложение №2 к листу 02;

- лист 02;

- подраздел 1.1 разд. 1;

- титульный лист.

Остальные подразделы, листы и приложения включать в годовую декларацию нужно, только если есть сведения, которые должны в них отражаться, в том числе приложение №4 к листу 02, листы 07, 08, 09.

Я подготовила для вас образцы заполнения декларации по налогу на прибыль, которые я нашла в системе «КонсультантПлюс». Переходите по ссылкам, будет интересно:

Если у вас есть предложения и темы, которые хотелось бы обсудить в нашем блоге – оставляйте комментарии.