Какой срок уплаты налога на имущество физических лиц?

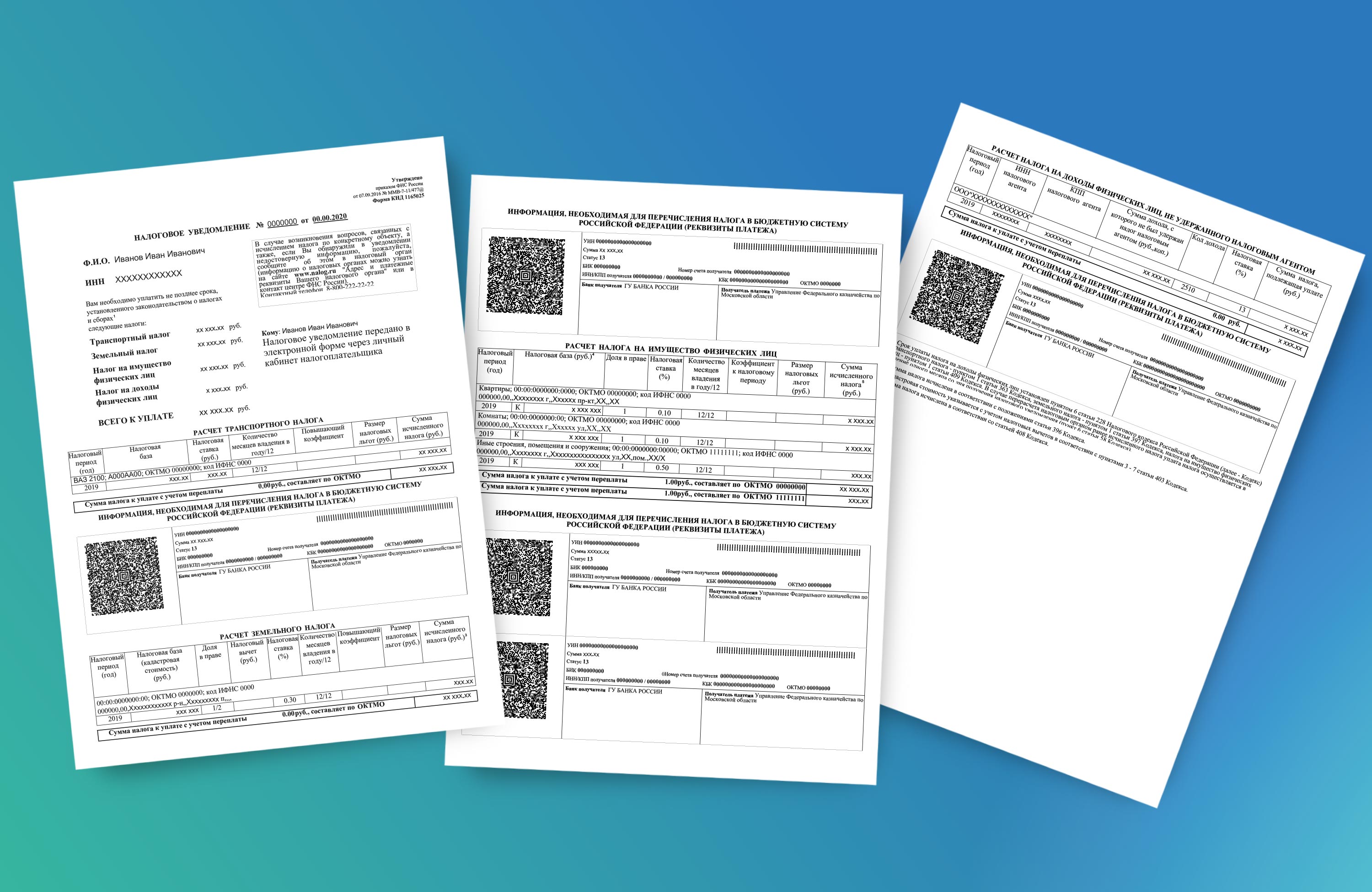

Обязанность по ежегодному исчислению для налогоплательщиков-физических лиц транспортного налога, земельного налога, налога на имущество физических лиц и НДФЛ (в отношении ряда доходов, по которым не удержан НДФЛ) возложена на налоговые органы (ст. 52 Налогового кодекса РФ).

В связи с этим налоговые органы не позднее 30 дней до наступления срока уплаты по вышеперечисленным налогам направляют налогоплательщикам-физическим лицам налоговые уведомление для уплаты налогов.

Форма налогового уведомления утверждена приказом ФНС России от 07.09.2016 № ММВ-7-11/477@ (с изменениями) и включает сведения для оплаты указанных в нем налогов (QR-код, штрих-код, УИН, банковские реквизиты платежа).

Налоги, подлежащие уплате физическими лицами в отношении принадлежащих им объектов недвижимого имущества и транспортных средств, исчисляются не более чем за три налоговых периода, предшествующих календарному году направления налогового уведомления.

В случае, если общая сумма налогов, исчисленных налоговым органом, составляет менее 100 рублей, налоговое уведомление не направляется, за исключением случая направления налогового уведомления в календарном году, по истечении которого утрачивается возможность направления налоговым органом налогового уведомления.

Пример налогового уведомления

Налоговое уведомление может быть направлено по почте заказным письмом или передано в электронной форме через личный кабинет налогоплательщика.

Основные изменения в налогообложении имущества физических лиц с 2021 года

Налоговые уведомления, направленные в 2021 году, содержат расчет имущественных налогов за налоговый период 2020 года. При этом по сравнению с предыдущим налоговым периодом произошли следующие основные изменения:

- при расчете налога применен новый Перечень легковых автомобилей средней стоимостью от 3 млн руб. за 2020 год, размещенный на сайте Минпромторга России (в новый Перечень дополнительно включены такие марки и модели автомобилей, как Mazda CX-9, Honda Pilot, Chrysler Pacifica, Jeep Wrangler, Jeep Grand Cherokee, Subaru Outback 2.5i-S ES Premium ES и WRX STI Premium Sport);

- применены изменения в системе налоговых ставок и льгот в соответствии с законами субъектов Российской Федерации по месту нахождения транспортных средств. С информацией о налоговых ставках и льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам».

- — применены изменения в системе налоговых ставок и льгот в соответствии с нормативными правовыми актами муниципальных образований (законами городов федерального значения) по месту нахождения земельных участков. С информацией о налоговых ставках и льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам»;

- применены новые результаты государственной кадастровой оценки земель, вступившие в силу с 2020 года. С этими результатами можно ознакомиться, получив выписку из Единого государственного реестра недвижимости;

- для расчета налога за налоговый период 2020 года во всех регионах (кроме г. Севастополь) применена кадастровая стоимость объектов недвижимости, при этом для исчисления налога использованы понижающие коэффициенты:

- 0.2 – для 10 регионов (Республики Алтай, Крым, Алтайский край, Приморский край, Волгоградская, Иркутская, Курганская, Свердловская, Томская области, Чукотский автономный округ), где кадастровая стоимость применяется в качестве налоговой базы первый год;

- 0.4 (в 2020 году был 0.2) – для 4 регионов (Республики Дагестан и Северная Осетия — Алания, Красноярский край, Смоленская область), где кадастровая стоимость применяется в качестве налоговой базы второй год;

- 0.6 (в 2019 году был 0.4) – для 7 регионов (Калужская, Липецкая, Ростовская, Саратовская, Тюменская, Ульяновская области, Пермский край), где кадастровая стоимость применяется в качестве налоговой базы третий год;

- 10-ти процентного ограничения роста налога по сравнению с предшествующим налоговым периодом – для 70 регионов, где кадастровая стоимость применяется в качестве налоговой базы третий и последующие годы (за исключением объектов, включенных в перечень, определяемый в соответствии с п. 7 ст. 378.2 НК РФ, а также объектов, предусмотренных абз. 2 п. 10 ст. 378.2 НК РФ);

- 0.6 в отношении объекта налогообложения, образованного начиная с четвертого налогового периода, в котором налоговая база определяется в соответствующем муниципальном образовании (городе федерального значения) исходя из кадастровой стоимости — применительно к первому налоговому периоду, за который исчисляется налог в отношении этого объекта налогообложения (за исключением объектов, включенных в перечень, определяемый в соответствии с п. 7 ст. 378.2 НК РФ, а также объектов, предусмотренных абз. 2 п. 10 ст. 378.2 НК РФ);

- применены изменения в системе налоговых ставок и льгот в соответствии с нормативными правовыми актами муниципальных образований (городов федерального значения) по месту нахождения объектов налогообложения. С информацией о налоговых ставках и льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам»;

- применены новые результаты государственной кадастровой оценки объектов недвижимости, вступившие в силу с 2020 года. С этими результатами можно ознакомиться, получив выписку из Единого государственного реестра недвижимости.

Поскольку расчет налогов на имущество проводится исходя из налоговых ставок, льгот и налоговой базы, определяемой на региональном и муниципальном уровне, причины изменения величины налогов в конкретной ситуации можно уточнить в налоговой инспекции или обратившись в контакт-центр ФНС России (тел. 8 800 – 222-22-22).

Почему в 2021 году изменились налоги на имущество

Поскольку расчет налогов проводится исходя из налоговых ставок, льгот и налоговой базы, определяемой на региональном и муниципальном уровне, причины изменения величины налогов в конкретной ситуации можно уточнить в налоговой инспекции или обратившись в контакт-центр ФНС России (тел. 8 800 – 222-22-22). Существуют и общие основания для изменения налоговой нагрузки.

Рост налога может обуславливаться следующими причинами:

- изменение налоговых ставок и (или) отмена льгот, полномочия по установлению которых относятся к компетенции субъектов РФ. С информацией о налоговых ставках и льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам»;

- применение повышающих коэффициентов при расчете налога за легковые автомашины средней стоимостью от 3 млн. руб. согласно размещённому на сайте Минпромторга России Перечню легковых автомобилей средней стоимостью от 3 миллионов рублей для налогового периода 2020 года;

- наличие иных оснований (например, в результате перерасчета налога, утраты права на применение льготы, поступления уточненных сведений от регистрирующих органов и т.п.).

Рост налога может обуславливаться следующими причинами:

- изменение налоговых ставок и (или) отмена льгот, полномочия по установлению которых относятся к компетенции представительных органов муниципальных образований. С информацией о налоговых ставках и льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам»;

- изменение кадастровой стоимости земельного участка, например, в связи со вступлением в силу новых результатов кадастровой оценки, или переводом земельного участка из одной категории земель в другую, изменением вида разрешенного использования, уточнения площади. Информацию о кадастровой стоимости можно получить на сайте Росреестра;

- наличие иных оснований (например, в результате перерасчета налога, утраты права на применение льготы, поступления уточненных сведений от регистрирующих органов и т.п.).

Рост налога может обуславливаться следующими причинами:

- рост коэффициента к налоговому периоду. В частности, в качестве налоговой базы впервые будет применена кадастровая стоимость на территории 9 регионов (Республики Алтай, Крым, Алтайский край, Приморский край, Волгоградская, Иркутская, Курганская, Свердловская, Томская области). В 4 регионах (Республики Дагестан и Северная Осетия — Алания, Красноярский край, Смоленская область), где кадастровая стоимость используется второй год, при расчете налога будет применен коэффициент 0,4 (был в 2020 г. – 0,2). В 7 регионах третьего года применения кадастровой стоимости (Калужская, Липецкая, Ростовская, Саратовская, Тюменская, Ульяновская области, Пермский край) коэффициент достигнет значения 0,6 (был в 2020 г. – 0,4);

- изменение кадастровой стоимости объекта недвижимости, например, в связи со вступлением в силу новых результатов кадастровой оценки, или изменением вида разрешенного использования, назначения объекта. Информацию о кадастровой стоимости можно получить на сайте Росреестра;

- изменение налоговых ставок или отмена льгот, полномочия по установлению которых относятся к компетенции представительных органов муниципальных образований (городов федерального значения). С информацией о налоговых ставках и льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам».

Как проверить налоговые ставки и льготы, указанные в налоговом уведомлении

Налоговые ставки и льготы (включая налоговые вычеты из налоговой базы) устанавливаются нормативными правовыми актами различного уровня:

по транспортному налогу: главой 28 Налогового кодекса Российской Федерации и законами субъектов Российской Федерации по месту нахождения транспортного средства;

по земельному налогу и налогу на имущество физических лиц: главами 31, 32 Налогового кодекса Российской Федерации и нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения) по месту нахождения объектов недвижимости.

С информацией о налоговых ставках, налоговых льготах и налоговых вычетах (по всем видам налогов во всех муниципальных образованиях) можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам», либо обратившись в налоговые инспекции или в контакт-центр ФНС России (тел. 8 800 222-22-22).

Как воспользоваться льготой, неучтенной в налоговом уведомлении

Что делать, если в налоговом уведомлении некорректная информация

Если, по мнению налогоплательщика, в налоговом уведомлении имеется неактуальная (некорректная) информация об объекте имущества или его владельце (в т.ч. о периоде владения объектом, налоговой базе, адресе), то для её проверки и актуализации необходимо обратиться в налоговые органы любым удобным способом:

Сведения о налогооблагаемом имуществе и его владельце (включая характеристики имущества, налоговую базу, правообладателя, период владения) в налоговые органы представляют органы, осуществляющие регистрацию (миграционный учет) физических лиц по месту жительства (месту пребывания), регистрацию актов гражданского состояния физических лиц, органы, осуществляющие государственный кадастровый учет и государственную регистрацию прав на недвижимое имущество, органы, осуществляющие регистрацию транспортных средств, органы опеки и попечительства, органы (учреждения), уполномоченные совершать нотариальные действия, и нотариусы, органы, осуществляющие выдачу и замену документов, удостоверяющих личность гражданина Российской Федерации на территории Российской Федерации.

Ответственность за достоверность, полноту и актуальность указанных сведений, используемых в целях налогообложения имущества, несут вышеперечисленные регистрирующие органы. Указанные органы представляют информацию в налоговую службу на основании имеющихся в их информационных ресурсах (реестрах, кадастрах, регистрах и т.п.) сведений.

Если, по мнению налогоплательщика, в налоговом уведомлении имеется неактуальная (некорректная) информация об объекте имущества или его владельце (в т.ч. о периоде владения объектом, налоговой базе, адресе), то для её проверки и актуализации необходимо обратиться в налоговые органы любым удобным способом:

для пользователей «Личного кабинета налогоплательщика» — через личный кабинет налогоплательщика;

для иных лиц: посредством личного обращения в любой налоговый орган либо путём направления почтового сообщения, или с использованием интернет-сервиса ФНС России «Обратиться в ФНС России».

По общему правилу, налоговому органу требуется проведение проверки на предмет подтверждения наличия/отсутствия установленных законодательством оснований для перерасчета налогов и изменения налогового уведомления (направление запроса в регистрирующие органы, проверка информации о наличии налоговой льготы, определение даты начала применения актуальной налоговой базы и т.п.), обработка полученных сведений и внесение необходимых изменений в информационные ресурсы (базы данных, карточки расчетов с бюджетом и т.п.).

При наличии оснований для перерасчета налога (налогов) и формирования нового налогового уведомления налоговая инспекция не позднее 30 дней (в исключительных случаях указанный срок может быть продлен не более чем на 30 дней): обнулит ранее начисленную сумму налога и пеней; сформирует новое налоговое уведомление с указанием нового срока уплаты налога и направит Вам ответ на обращение (разместит его в Личном кабинете налогоплательщика).

Дополнительную информацию можно получить по телефону налоговой инспекции или контакт-центра ФНС России: 8 800 222-22-22.

Сроки оплаты физическими лицами налогов на имущество, землю и транспорт в Казахстане за 2020 год Версия для печати

Смотрите также:

Если на ваше имя на территории РК в 2020 году были зарегистрированы:

- жилища, здания, дачные постройки, гаражи и иные строения, то вам необходимо оплатить налог на имущество физических лиц (КБК – 104102);

- земельные участки облагаются земельным налогом (КБК – 104302);

- транспортные средства – налогом на транспортные средства с физических лиц (КБК – 104402).

Для оплаты налога на транспорт владельцам необходимо предоставлять VIN-код — идентификационный номер транспортного средства (англ. Vehicle identification number, VIN). Уникальный код транспортного средства, состоящий из 17 символов. Для легковых автомобилей VIN-кодом является номер кузова, а для грузовых — номер шасси. Данные указаны в техпаспорте.

Уплата налога на имущество и земельного налога за 2020 год физическими лицами производится по месту нахождения имущества в срок до 1 октября 2021 года. Налог на транспорт за 2020 год физические лица уплачивают по месту жительства в срок до 1 апреля 2021 года.

Налоговое уведомление

Исчисление налога по объектам налогообложения физических лиц производится налоговыми органами не позднее 1 июля года, следующего за отчетным годом.

В соответствии с п.п.1 п.2 ст.114 Налогового кодекса уведомление о сумме исчисленных налогов направляется налогоплательщику не позднее 10 рабочих дней со дня исчисления, где указывается сумма налога, КБК и другие реквизиты.

Налоговое управление уведомляет о необходимости погашения задолженности через счета Единого расчетного центра (ЕРЦ), путем SMS-рассылок либо через НАО «Государственная корпорация «Правительство для граждан» о начисленных суммах налога на имущество, землю и имущество. Практика показывает, что уведомление не всегда доходит до налогоплательщика по причине того, что налогоплательщики имеют объекты налогообложения в других районах/регионах, а уведомление отправляется по адресу нахождения имущественного объекта.

Поэтому во избежание недоимки владельцам таких объектов, для определения суммы задолженности, подлежащей уплате в бюджет, необходимо самостоятельно обратиться в налоговое управление по месту нахождения объектов.

Не являются плательщиками налога на транспортные средства

- участники и инвалиды Великой Отечественной войны и лица, приравненные к ним по льготам и гарантиям, лица, награжденные орденами и медалями бывшего Союза ССР за самоотверженный труд и безупречную воинскую службу в тылу в годы Великой Отечественной войны, а также лица, проработавшие (прослужившие) не менее шести месяцев с 22 июня 1941 года по 9 мая 1945 года и не награжденные орденами и медалями бывшего Союза ССР за самоотверженный труд и безупречную воинскую службу в тылу в годы Великой Отечественной войны, герои Советского Союза и герои Социалистического Труда, лица, удостоенные званий «Халық қаһарманы», «Қазақстанның Еңбек Epi», награжденные орденом Славы трех степеней и орденом «Отан», многодетные матери, удостоенные звания «Мать-героиня» или награжденные подвеской «Алтын алқа» либо «Күміс алқа», инвалиды;

- Лица, имеющие льготу по налогу на транспорт не являются плательщиками только по одному транспортному средству (кроме легкового автомобиля с объемом двигателя свыше 4 000 кубических сантиметров, в отношении которого в уполномоченном государственном органе произведены регистрационные действия. связанные со сменой собственника транспортного средства, после 31 декабря 2013 года);

Не являются плательщиками земельного налога

- участники и инвалиды Великой Отечественной войны и лица, приравненные к ним по льготам и гарантиям, лица, награжденные орденами и медалями бывшего Союза ССР за самоотверженный труд и безупречную воинскую службу в тылу в годы Великой Отечественной войны, лица, проработавшие (прослужившие) не менее шести месяцев с 22 июня 1941 года по 9 мая 1945 года и не награжденные орденами и медалями бывшего Союза ССР за самоотверженный труд и безупречную воинскую службу в тылу в годы Великой Отечественной войны, инвалиды, а также один из родителей инвалида с детства, ребенка-инвалида, дети-сироты и дети, оставшиеся без попечения родителей, до достижения ими совершеннолетия по:

- земельным участкам, занятым жилищным фондом, в том числе строениями и сооружениями при нем;

- придомовым земельным участкам;

- земельным участкам, предоставленным для ведения личного домашнего (подсобного) хозяйства, садоводства и дачного строительства, включая земли, занятые под постройки;

- земельным участкам, занятым под гаражи;

- многодетные матери, удостоенные звания «Мать-героиня», награжденные подвеской «Алтын алқа», по:

- земельным участкам, занятым жилищным фондом, в том числе строениями и сооружениями при нем;

- придомовым земельным участкам;

- отдельно проживающие пенсионеры по:

- земельным участкам, занятым жилищным фондом, в том числе строениями и сооружениями при нем;

- придомовым земельным участкам.

Не являются плательщиками налога на имуществ

- герои Советского Союза, герои Социалистического Труда, лица, удостоенные званий «Халық қаһарманы», «Қазақстанның Еңбек Epi», награжденные орденом Славы трех степеней и орденом «Отан», многодетные матери, удостоенные звания «Мать-героиня», награжденные подвеской «Алтын алқа», отдельно проживающие пенсионеры — в пределах 1000-кратного размера месячного расчетного показателя, установленного законом о республиканском бюджете и действующего на 1 января соответствующего финансового года, от общей стоимости всех объектов налогообложения, находящихся на праве собственности;

- участники и инвалиды Великой Отечественной войны и лица, приравненные к ним по льготам и гарантиям, лица, награжденные орденами и медалями бывшего Союза ССР за самоотверженный труд и безупречную воинскую службу в тылу в годы Великой Отечественной войны, а также лица, проработавшие (прослужившие) не менее шести месяцев с 22 июня 1941 года по 9 мая 1945 года и не награжденные орденами и медалями бывшего Союза ССР за самоотверженный труд и безупречную воинскую службу в тылу в годы Великой Отечественной войны, инвалиды — в пределах 1500-кратного размера месячного расчетного показателя, установленного законом о республиканском бюджете и действующего на 1 января соответствующего финансового года, от общей стоимости всех объектов налогообложения, находящихся на праве собственности;

- дети-сироты и дети, оставшиеся без попечения родителей, на период до достижения ими 18-летнего возраста;

- индивидуальные предприниматели по объектам налогообложения, используемым в предпринимательской деятельности, за исключением объектов, по которым налоговая база определяется в соответствии со статьей 529 Налогового кодекса и исчисление производится налоговыми органами в соответствии со статьей 532 Налогового кодекса.

Лица имеющие льготу по объектам налогообложения, переданным в пользование или аренду, уплачивают налог в порядке, установленном Налоговым кодексом РК.

Оплата налогов нерезидентами

Иностранцы или лица без гражданства, приобретающие имущество в РК, являющееся объектом налогообложения на имущество, транспортные средства или землю, для регистрации в качестве налогоплательщика обязаны представить в налоговый орган по месту нахождения такого имущества налоговое заявление о постановке на регистрационный учет с приложением нотариально засвидетельствованных копий следующих документов:

- удостоверяющего личность иностранца или лица без гражданства;

- подтверждающего налоговую регистрацию в стране гражданства (резидентства), с указанием номера налоговой регистрации (или его аналога) при наличии такого номера.

Пеня, штрафы за неуплату налогов

Оплачивайте налоги онлайн, в банках и посредством банкоматов

Что необходимо знать при уплате налогов.

- КБК – код бюджетной классификации.

- КНП – код назначения платежа.

- КНО – код налогового органа.

Через портал электронного правительства:

- Просмотр и оплата предстоящих налоговых платежей физических лиц

- Оплата налогов и других обязательных платежей в бюджет.

Вам необходимо зарегистрироваться на портале www.egov.kz, а также иметь уведомление с налогового комитета, где указан размер суммы к оплате.

После успешного проведения оплаты вы получите электронный чек (в разделе «История оплаты» личного кабинета).

Через Банки и АО «Казпочта»

Налог на имущество (КБК 104102), земельный налог (КБК 104302) и налог на транспорт (КБК 104402) можно оплатить во всех отделениях АО «Казпочта», а также в банках второго уровня.

При себе необходимо иметь удостоверение личности, уведомление о сумме налогов (налог на транспортные средства, налог на имущество, земельный налог) от налогового органа вашего района.

Через банкоматы, интернет-банкинг

Также реализована возможность оплаты налогов с физических лиц (налог на транспортные средства физических лиц, налог на имущество, земельный налог) через:

- Банкоматы, платежные терминалы АО «Народного банка», АО «Kaspi Bank», АО «Forte Bank», АО «Сбербанка России»;

- интернет-банкинг (MyHalyk) AO «Народный банка». АО «Kaspi Bank»

Инструкция по оплате налогов через банкоматы (АО «Народный банк», АО «Forte Bank»)

Сам процесс оплаты налогов, интерфейс банкомата очень просты, реализованы на интуитивно понятном уровне, необходимо лишь следовать подсказкам, отражаемым на экране банкомата, и:

- после стандартной процедуры (выбор языка и ввод пин-кода) выберите в меню операцию «Платежи и переводы»;

- затем выберите «Оплата налогов»;

- выберите «Вид налога» (КБК): «Оплата налога на имущество», «Оплата земельного налога» или «Оплата налога на транспорт»;

- выберите «Тип платежа» (КНП): налог, пеня, штраф или недоимка прошлых лет;

- введите:

- код налогового органа (КНО), по которому производится оплата или выберите его из предоставленного списка;

- индивидуальный идентификационный номер (ИИН);

- на экране появится форма для проверки всех упомянутых выше деталей платежа, а также информация о размере комиссии взымаемом банком;

- после подтверждения Вами правильности введенной информации, карточная система делает попытку провести транзакцию, и, в случае успешного ее исполнения, Вам возвращается карточка и выдается чек об оплате, который является официальным документом, подтверждающим оплату налога.

- В чеке будут указаны следующие реквизиты:

- наименование банка;

- номер телефона;

- дата и время оплаты налога;

- номер квитанции;

- номер карты;

- номер транзакции;

- код авторизации;

- сумма (в тенге);

- ИИН с указанием ФИО налогоплательщика, за которого производится уплаты налога;

- наименование налога;

- код налогового органа;

- код назначения платежа;

- размер комиссии банка, с указанием суммы (в тенге).

Какой срок уплаты налога на имущество физических лиц?

- Как определяются сроки уплаты налога на имущество физлиц

- Какие санкции за неуплату налога в срок установлены законом

- Как можно отсрочить уплату налога на имущество

- Итоги

Как определяются сроки уплаты налога на имущество физлиц

Установленный законом и применяемый в общем случае срок уплаты налога на имущество физлиц — 1 декабря года, который следует за отчетным. Если 1 декабря приходится на выходной или праздничный день, то налог можно перечислить в ближайший следующий за этим выходным будний день (п. 7 ст. 6.1 НК РФ).

Отметим, что есть предложение перенести уплату имущественных налогов физлицами на более раннюю дату.

Уплачивать налог нужно только в том случае, если ИФНС направила физлицу (к их числу в части этого налога отнесены и ИП) уведомление с точным расчетом платежа. Если оно не было получено за 30 рабочих дней до 1 декабря, то самостоятельно исчислять и перечислять в бюджет налог на имущество к 1 декабря гражданину не нужно.

Важно! КонсультантПлюс предупреждает

Если у вас есть имущество, которое облагается налогом, но в установленный срок налоговое уведомление вам не пришло, для выяснения причин неполучения уведомления.

Что нужно сделать при неполучении уведомления, читайте в К+. Пробный доступ к системе бесплатен.

ВАЖНО! Вы можете добровольно перечислить единый налоговый платеж в счет предстоящей уплаты имущественных налогов (п.1 ст. 45.1 НК РФ).

О том, будет ли относится к налогооблагаемому имуществу объект незавершенного строительства, читайте в статье «Налог на имущество — объект незавершенного строительства».

Если ИФНС пришлет уведомление менее чем за 30 рабочих дней до 1 декабря или позже, то обязанность по внесению платежа в бюджет у гражданина также возникнет — но в этом случае человек получит право не перечислять пени за возможную просрочку оплаты налога. Крайний срок уплаты налога будет составлять 30 дней с момента получения уведомления от ИФНС, если в самом документе не указано иных сроков (п. 6 ст. 58 НК РФ).

Уведомление о необходимости уплаты налога на недвижимость ИФНС чаще всего присылает заказным письмом. Оно считается полученным гражданином через 6 рабочих дней после отправки (п. 4 ст. 52 НК РФ).

Возможен вариант, при котором ИФНС не будет направлять гражданину уведомлений о налоге в течение 2 лет подряд, но по итогам 3 — пришлет расчет сразу за все 3 года. Это правомерно — исходя из норм п. 3 ст. 409 НК РФ. В этом случае налог должен быть оплачен:

- до 1 декабря года, следующего за самым поздним из 3 отчетных, — за соответствующий год:

- в сроки, указанные в уведомлении, — за 2 других года.

Наряду с уведомлением ИФНС может прислать гражданину решение о доначислении налога. Данный документ может быть направлен плательщику в любой момент в течение 3 лет по окончании расчетного периода по платежу. Если даже решение о доначислении пришло одновременно с уведомлением о платеже, необязательно оба документа будут касаться налога за один и тот же год. Сумма, указанная в решении о доначислении, должна быть погашена налогоплательщиком в течение месяца с момента получения письма с соответствующим документом, если в нем не указан иной срок (п. 6 ст. 58 НК РФ).

О том, как рассчитывается величина налога на имущество физлица, читайте в материале «Как исчисляется налог на имущество физических лиц?».

Какие санкции за неуплату налога в срок установлены законом

Если гражданин, получивший своевременно отправленное уведомление от ИФНС, не уплатит налог в установленный срок, то на соответствующую платежу сумму будет начислена пеня (п. 1 ст. 75 НК РФ).

Исчисляется пеня так:

- определяется процент от суммы налога, соответствующий ключевой ставке ЦБ РФ;

- данный процент делится на 300;

- получившийся результат умножается на количество дней просрочки налога.

Например, если исчисленный налог составляет 3 000 руб., а просрочка — 120 дней, то при ключевой ставке ЦБ РФ в 11% пеня составит 132 руб. Данный показатель исчислен посредством следующей формулы:

(ИСЧ × СТ / 300) × ДН,

ИСЧ — исчисленный налог;

СТ — ключевая ставка ЦБ в процентах;

ДН — количество дней просрочки уплаты налога.

Пеня начисляется за каждый календарный день. Она начинает начисляться на следующий день после крайнего срока погашения налога. То есть для налога на имущество физлиц — со 2 декабря, а если 1 декабря — выходной или праздник, то со следующего дня за ближайшим наступившим после выходного будничным.

Пеня перестает начисляться в день подачи документа на оплату налога в банк (подп. 1 п. 3 ст. 45 НК РФ). При этом не имеет значения, как скоро банк переведет денежные средства в бюджет РФ.

Важно! КонсультантПлюс предупреждает

Недоимка и пени могут быть взысканы налоговым органом в установленном порядке (п. 2 ст. 11, пп. 9 п. 1 ст. 31, п. 2 ст. 45, п. п. 3, 6 ст. 75 НК РФ).

В общем виде алгоритм взыскания недоимки и пеней налоговым органом следующий.

1.Налоговый орган направляет налогоплательщику-должнику требование об уплате налога (п. 1 ст. 45 НК РФ).

2.Если налогоплательщик в установленный срок указанное требование не исполнил, налоговый орган обращается с заявлением о взыскании задолженности в суд (п. 1 ст. 48 НК РФ).

3.В случае удовлетворения судом требований налогового органа исполнительный документ направляется для исполнения непосредственно в организацию или иному лицу, выплачивающим должнику заработную плату, пенсию, стипендию и иные периодические платежи, либо в службу судебных приставов-исполнителей (ч. 1 ст. 352 КАС РФ; ч. 1 ст. 5, ч. 1 ст. 9 Закона от 02.10.2007 N 229-ФЗ).

Подробнее обо всех этапах взыскания читайте в К+. Пробный доступ бесплатен.

Подробнее о том, где можно выяснить, есть ли долги перед бюджетом и какова их величина, читайте в статье «Как узнать задолженность по налогам?».

Как можно отсрочить уплату налога на имущество

Закон предоставляет налогоплательщикам возможность отсрочить уплату рассматриваемого налога. Предоставление отсрочки или рассрочки уплаты налога возможно на срок в пределах 1 года (п. 1 ст. 64 НК РФ). Возможность осуществить перенос срока платежа по налогу есть у граждан, которые не имеют финансовых средств для перечисления исчисленной суммы в бюджет полностью, но, по мнению ИФНС, смогут это сделать в период действия отсрочки либо рассрочки.

Основания для предоставления соответствующих уступок со стороны ИФНС перечислены в подп. 1–6 п. 2 ст. 64 НК РФ. Для того чтобы попросить ИФНС отсрочить платеж по налогу на недвижимость или предоставить возможность уплатить его в рассрочку, гражданин должен направить в инспекцию заявление по установленной форме. К заявлению необходимо приложить документы, обосновывающие намерение плательщика получить отсрочку или рассрочку платежа по налогу (пп. 5, 5.1 ст. 64 НК РФ).

В течение 30 дней ФНС обязана уведомить гражданина о принятом решении — положительном или отрицательном — относительно предоставления отсрочки либо рассрочки по налогу на имущество.

Итоги

Срок уплаты налога на имущество физических лиц — 1 декабря того года, который идет за отчетным. Если ИФНС прислала уведомление о налоге менее чем за 30 дней до 1 декабря или позже — налог можно заплатить без пеней и штрафов в течение 30 дней с момента получения уведомления. Аналогичная норма установлена в отношении доначислений. В предусмотренных законом случаях возможна отсрочка уплаты налога.

Какой срок уплаты налога на имущество физических лиц?

В Новосибирской области началась рассылка налоговых уведомлений за 2020 год

Стартовала ежегодная рассылка налоговых уведомлений для уплаты физическими лицами транспортного и земельного налогов, а также налога на имущество. Налоговое уведомление может быть передано в электронной форме через личный кабинет налогоплательщика или направлено по почте заказным письмом.

Что делать, если налогоплательщик не получил налоговое уведомление? Все зависит от причины его недоставки. Уведомление может быть не доставлено почтой, или налогоплательщику предоставлены льготы. Среди возможных причин неполучения уведомления – у налогоплательщика отсутствуют объекты налогообложения, сумма начислений составила меньше 100 рублей или просто нет начислений в этом периоде.

УФНС России по Новосибирской области напоминает: если вы должны были получить налоговое уведомление, но оно не поступило, вам следует обратиться в отделение Почты России, либо в налоговый орган. Начислений может не быть, если в налоговые органы не поступили сведения из регистрирующих органов (из Росреестра, ГИБДД и др.) о возникновении права собственности на объекты налогообложения. Налогоплательщики обязаны сообщать о таких случаях.

Расчет налогов проводится исходя из налоговых ставок, льгот, налоговой базы, повышающих и понижающих коэффициентов и иных характеристик, определяемых для конкретных объектов налогообложения. С информацией о налоговых ставках, налоговых льготах и налоговых вычетах (по всем видам налогов во всех муниципальных образованиях) можно ознакомиться на официальном сайте ФНС России в рубрике «Справочная информация о ставках и льготах по имущественным налогам».

Если, по мнению налогоплательщика, в налоговом уведомлении имеется неактуальная (некорректная) информация об объекте имущества или его владельце (в т.ч. о периоде владения объектом, налоговой базе, адресе), то для её проверки и актуализации необходимо обратиться в налоговые органы.

Налоги можно уплатить:

• в электронном виде: через сайт ФНС России с помощью сервиса «Уплата налогов, страховых взносов физических лиц», через Личный кабинет налогоплательщика для физических лиц, а также через приложение для мобильных устройств «Налоги ФЛ»;

• по платежным документам: через кассы и терминалы кредитных учреждений, в офисах Почты России.

На сайте ФНС России налогоплательщик может заплатить не только за себя, но и за других (например, за родственников) через сервис «Уплата налогов за третьих лиц».

Налоги также можно уплатить авансом, с помощью Единого налогового платежа. ЕНП – это электронный кошелек, куда можно перечислить деньги для уплаты налога на имущество, земельного налога, транспортного налога и НДФЛ. Средства можно внести через Личный кабинет налогоплательщика для физических лиц, либо с помощью сервиса «Уплата налогов и пошлин», выбрав пункт «Уплата налогов, страховых взносов физических лиц» и соответствующий способ уплаты.

При наступлении срока уплаты имущественных налогов (1 декабря) налоговая служба проведет зачет средств из поступившего авансового платежа в счет имущественных налогов и направит сообщение об этом в Личный кабинет налогоплательщика для физических лиц.

Подробную информацию по исчислению транспортного и земельного налогов, налога на имущество физические лица могут получить на официальном сайте ФНС России с помощью промо-страницы «Налоговые уведомления 2021», либо обратившись в налоговые инспекции или в контакт-центр ФНС России (тел. 8800-222-22-22).

УФНС России по Новосибирской области напоминает, что рассылка налоговых уведомлений и их доставка налогоплательщикам через почтовые отделения пройдет в течение сентября-октября текущего года.

Имущественные налоги физическим лицам следует уплатить не позднее 1 декабря 2021 года.

Уплата налогов физическими лицами в 2021 году

Срок уплаты налогов по налоговым уведомлениям не позднее 1 декабря 2021г.

Что такое налоговое уведомление и как его исполнить?

Обязанность по ежегодному исчислению для налогоплательщиков-физических лиц транспортного налога, земельного налога, налога на имущество физических лиц и НДФЛ (в отношении ряда доходов, по которым не удержан НДФЛ) возложена на налоговые органы (ст. 52 Налогового кодекса РФ). Форма налогового уведомления утверждена приказом ФНС России от 07.09.2016 № ММВ-7-11/477@ (с изменениями) и включает сведения для оплаты указанных в нем налогов (QR-код, штрих-код, УИН, банковские реквизиты платежа).

Налоги, подлежащие уплате физическими лицами в отношении принадлежащих им объектов недвижимого имущества и транспортных средств, исчисляются не более чем за три налоговых периода, предшествующих календарному году направления налогового уведомления.

В случае, если общая сумма налогов, исчисленных налоговым органом, составляет менее 100 рублей, налоговое уведомление не направляется, за исключением случая направления налогового уведомления в календарном году, по истечении которого утрачивается возможность направления налоговым органом налогового уведомления.

Как проверить налоговые ставки и льготы, указанные в налоговом уведомлении?

Налоговые ставки и льготы (включая налоговые вычеты из налоговой базы) устанавливаются нормативными правовыми актами различного уровня:

по транспортному налогу: главой 28 Налогового кодекса Российской Федерации и законами субъектов Российской Федерации по месту нахождения транспортного средства;

по земельному налогу и налогу на имущество физических лиц: главами 31, 32 Налогового кодекса Российской Федерации и нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения) по месту нахождения объектов недвижимости.

С информацией о налоговых ставках, налоговых льготах и налоговых вычетах (по всем видам налогов во всех муниципальных образованиях) можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам», либо обратившись в налоговые инспекции или в контакт-центр ФНС России (тел. 8 800 222-22-22).

Что делать, если в налоговом уведомлении некорректная информация?

Если, по мнению налогоплательщика, в налоговом уведомлении имеется неактуальная (некорректная) информация об объекте имущества или его владельце (в т.ч. о периоде владения объектом, налоговой базе, адресе), то для её проверки и актуализации необходимо обратиться в налоговые органы любым удобным способом:

Для пользователей «Личного кабинета налогоплательщика» — через личный кабинет налогоплательщика

Для иных лиц: посредством личного обращения в любую налоговую инспекцию, либо путём направления почтового сообщения, или с использованием интернет-сервиса ФНС России «Обратиться в ФНС России»

Что делать, если налоговое уведомление не получено?

Налоговые уведомления не направляются по почте на бумажном носителе в следующих случаях:

наличие налоговой льготы, налогового вычета, иных установленных законодательством оснований, полностью освобождающих владельца объекта налогообложения от уплаты налога;

если общая сумма налогов, отражаемых в налоговом уведомлении, составляет менее 100 рублей, за исключением случая направления налогового уведомления в календарном году, по истечении которого утрачивается возможность направления налоговым органом налогового уведомления;

налогоплательщик является пользователем интернет-сервиса ФНС России – личный кабинет налогоплательщика и при этом не направил в налоговый орган уведомление о необходимости получения налоговых документов на бумажном носителе.

В иных случаях при неполучении до 1 ноября налогового уведомления за период владения налогооблагаемыми недвижимостью или транспортным средством, налогоплательщику целесообразно обратиться в налоговую инспекцию либо направить информацию через «Личный кабинет налогоплательщика» или с использованием интернет-сервиса «Обратиться в ФНС России».