Предприниматели ждут нового налога, который заменит все

Выставка детского рисунка «Налоги на благо нашего города» / Фото: Baltphoto

Федеральная налоговая служба занимается разработкой нового режима налогообложения для малого бизнеса. Предполагается, что налоговая сама посчитает новый оборотный налог и освободит бизнес от излишней бюрократии, а также сократит налоговую нагрузку до 6-8%. В 2022 году новую систему планируют запустить в тестовом режиме, по аналогии с режимом для самозанятых. Эксперты рассказали АБН о сильных и слабых сторонах изменённой системы, и о том, как нововведение отразится на бизнесе.

Ожидается, что одним из главных преимуществ новой системы для бизнеса станет то, что компаниям больше не придется вести налоговый и бухгалтерский учет, а также сдавать отчетность.

Обновленная система коснется компаний и ИП, в которых число сотрудников не превышает пяти человек. Для базы могут быть использованы либо доходы, либо доходы за вычетом расходов, сегодня ставки составляют 6 и 15% соответственно. В первом варианте разрабатываемого режима ставка увеличится до 7-8% от дохода, включая взносы. Второй вариант подразумевает ставку до 20%, однако эти значения еще не окончательны.

При этом ФНС сама будет заниматься расчетом налогов, основываясь на банковских данных и показаниях кассовых аппаратов. Кроме того, зарплата будет выплачиваться через банки, которые станут агентами по НДФЛ.

Официальных комментариев от ФНС и Минфина пока нет. Однако, как предполагают в надзорном ведомстве, новый режим, благодаря отсутствию необходимости предоставлять отчетность, поможет снизить затраты предпринимателей на ведение учета и сдачу деклараций. Сэкономленные средства можно будет направить на развитие бизнеса. В свою очередь налоговая служба имеет все средства для самостоятельного расчета налогов и рассылке платежных уведомлений, как это происходит в случае с самозанятыми.

Как платят налоги сегодня

Микропредприятия и малый бизнес сейчас выбирают между общей системой налогообложения со ставкой на прибыль в размере 20% для юридических лиц и 13% для ИП, и упрощенной системой (УСН), которая в свою очередь подразумевает два варианта уплаты налогов: со всех доходов (по ставке 6%) и с доходов за вычетом расходов (по ставке 15%).

Также выбрать можно патентную систему, но она доступна для ИП с единственным видом деятельности, в этом случае ставка от потенциального дохода составляет 6%. В этом случае предприятие освобождается от налогового и бухгалтерского учета, а индивидуальные предприниматели и юрлица, работающие по УСН, не ведут бухучет.

Опрос бизнеса

Портал «Бухсофт» провел опрос среди представителей малого предпринимательства, и более 60% респондентов заявили о том, что не готовы перейти на новый режим, противоположный ответ дал только каждый десятый опрошенный. Всего в исследовании приняли участие порядка шестисот предприятий.

Главным негативным фактором при внедрении нового режима может стать вопрос пенсионного обеспечения предпринимателей. Среди минусов нового режима специалисты также отмечают отсутствие контроля над учетом – система не прозрачна, и в случае ошибок налоговиков предпринимателям будет непросто добиться пересчета налога от налоговой и банка. Кроме того, предприниматели не исключают, что банки могут поднять цены на услуги, а множество бухгалтеров потеряют рабочие места.

После положительного результата с введением системы самозанятых, которых на начало сентября 2021 года зарегистрировалось более 3 млн человек, а к 2024 году, по прогнозам Минтруда, показатель вырастет до 6-7 млн, ожидается, что новый налоговый режим способствует спаду числа серого предпринимательства.

Вспомнят ли о взносах

Если речь о едином налоговом счете, то плюсы очевидны, считает общественный омбудсмен Санкт-Петербургской Ассоциации предпринимателей индустрии красоты Лялья Садыкова.

«Относительно того, что разрабатывается новая система налогообложения для малого бизнеса — слухи идут с прошлого года. Да, так как все будет автоматизировано, будут исключены ошибки при заполнении расчетных документов, не будут начисляться пени или проводиться взыскания при одновременном наличии недоимки и переплаты по разным налогам и взносам. – объяснила собеседница АБН, – также в режиме реального времени заработают сервисы для бизнеса. Однако остается вопрос, будет ли учитывать ФНС, что для ИП на УСН сумма налогов должна быть снижена на сумму страховых взносов и другие нюансы».

Лялья Садыкова / Фото: ombudsmanbiz.spb.ru

Предложение предпринимателей озвучивалось таким: ввести единый оборотный налог в размере 6,2%, напомнила общественница. По ее мнению, если 4-5 налогов в том числе отчислений в фонды в размере 43% заменят единым в размере 6,2% от оборота, то конечно это позитивно скажется на всем МСП.

«Это и белые зарплаты и обеление отраслей в целом. Хотелось бы верить, что аппетиты ФНС ограничатся 6,2%, а не превратятся в итоге в те же 43% или ещё больше. В целом, если это приведет к снижению налоговой нагрузки, то конечно же предпринимательское сообщество отреагирует позитивно», – заключила эксперт.

Проблема роста

Однако новый режим не решит проблему роста предприятий, речь идет не только об их количестве, но и об увеличении показателей внутри каждого из них: выручки, прибыли, числа сотрудников, считает руководитель межотраслевой экспертной группы в Предпринимательском совет при корпорации МСП Наталья Горячая.

«Необходимо устранить бездну между спецрежимами и общей системой налогообложения. Сейчас этого не происходит. Чиновники от финансов на бумаге хотят больше людей вовлечь в занятость в сегменте малого бизнеса, но такой подход приведет к уменьшению или как минимум отсутствию положительной динамики занятых в малом бизнесе», – прогнозирует эксперт.

Наталья Горячая объясняет, что среднего бизнеса у нас практически нет, хотя при имеющихся чуть меньше 18 тыс. предприятий занято в этой сфере 1.8 млн сотрудников, то есть в среднем на таком предприятии трудится 100 человек. В малом – 214 тысяч, где трудится 5,8 млн, то есть 27 человек в каждом, а микробизнеса у нас 5,4 миллиона, где 7 млн сотрудников, то есть 1,3 человека в каждом предприятии.

«В среднем во всех МСП работает всего 2.6 человека, – продолжает собеседница АБН. – Кого лучше поддерживать, если мы речь ведем о том, чтобы облегчить жизнь бизнесу, убрать излишнюю нагрузку? Не тех ли, кто дает больше рабочих мест?»

По словам Горячей, смысла стимулировать мелкую занятость, где нет сотрудников, где нет социальных обязательств, просто нет смысла. Кроме того, будет ли в обсуждаемом налоге зашита какая-то часть, которая будет уходить на страхование, задается вопросом предприниматель. «Что будет с пенсией? У маленьких предпринимателей ее не будет также, как и у самозанятых?» – заключила эксперт.

Надо подумать

Член совета директоров, руководитель отраслевого отделения по транспортной логистике Санкт-Петербургского союза предпринимателей Антон Кривошеев предположил в комментарии для АБН, что пенсионные отчисления никуда не денутся, то есть они в любом случае будут попадать в ПФР.

«Новый режим налогообложения – это очень важная система взаимодействия с ФНС. Она упростит работу предпринимателям. Самое главное — система должна быть очень хорошо проработана. Так как в бухгалтерском учете есть много нюансов и исключений, – объяснил эксперт. – Кто-то имеет льготы, кто-то работает первые полгода над производством, исполняя госконтракт, у него убытки. Зато вторую половину года он закрывает с хорошей прибылью».

Бизнес воспримет положительно все, что не мешает, а помогает работать и зарабатывать, государство обязано внимательно об этом подумать, заключил Антон Кривошеев.

ФНС готовит новый режим для малого бизнеса

Лента новостей

- вчера, 23:43Белый дом: Байден не пошел на уступки Путину в вопросе расширения НАТО

- 00:11 Транзит российского газа через Украину в январе-ноябре упал почти на 24%

- 00:00 США рассматривают сценарий полной изоляции России от мировой финансовой системы

- вчера, 23:30 Никарагуа намерена начать выпуск «КовиВака» в начале 2022 года

- вчера, 23:10 Кремль: Путин призвал Байдена не перекладывать ответственность на РФ за ситуацию на Украине

- вчера, 22:54 В 2022 году Уфа и Кемерово примут матчи волейбольной Лиги наций

- вчера, 22:27 Володин намерен изучить комментарии под его постом о QR-кодах

- вчера, 21:56 Суд в Дании снял арест с российского судна «Академик Иоффе»

- вчера, 21:43 Белый дом опубликовал стенограмму после переговоров Путина и Байдена

- вчера, 21:26 ВОЗ считает преждевременным давать рекомендации по борьбе с «омикрон»-штаммом коронавируса

- вчера, 21:07 США убрали из проекта оборонного бюджета санкции против «Северного потока — 2»

- вчера, 20:54 С уходом из политики Меркель выбыла из списка самых влиятельных женщин мира

- вчера, 20:27 Переговоры Путина и Байдена продлились два часа

- вчера, 20:24 Законопроект о семейно-бытовом насилии осенью в Госдуму вносить не будут

- вчера, 19:55 Белоруссия, отвечая на санкции, вводит продовольственное эмбарго в отношении этих стран

- вчера, 19:26 Россия намерена запретить одноразовый пластик с 2023 года

- вчера, 18:54 Титов: почти 70% российских компаний, согласно соцопросам, не вернулись к допандемийным показателям

- вчера, 18:29 В Симферополе установлен вековой рекорд по теплой погоде

- вчера, 18:23 Начались переговоры Путина и Байдена

- вчера, 18:09 Путин призвал добиться роста реальных доходов граждан не ниже 2,5% в 2022 году

- вчера, 17:42 Роспотребнадзор сократил срок действия ПЦР-теста до 48 часов

- вчера, 17:38 Ракова: в результате стрельбы в столичном МФЦ пострадали четыре человека

- вчера, 17:31 Путин призвал не забегать вперед в оценках штамма «омикрон»

- вчера, 17:02 Попова: снимать ограничения, введенные из-за ковида в России, рано

- вчера, 16:45 Путин дал старт движению на новых станциях БКЛ московского метро

- вчера, 16:28 Чубайс прогнозирует масштабную трансформацию российской экономики в ближайшие 30 лет

- вчера, 16:12 Мурашко: за неделю заболеваемость ковидом в России снизилась на 11%

- вчера, 16:05 Посетитель МФЦ в Москве застрелил двоих человек

- вчера, 15:54 Будущий канцлер ФРГ: Украина должна оставаться транзитером российского газа

- вчера, 15:23 Сумма штрафов для Google в России приблизилась к 60 млн рублей

- вчера, 15:15 Минтруд подготовил предложения о дополнительной компенсации для пенсионеров высокой инфляции

- вчера, 15:10 Космонавт предложил использовать снимки со спутника как доказательство в судах

- вчера, 14:52 Instagram запустил анонсированную ранее функцию «Сделай перерыв»

- вчера, 14:17 Суд на Украине постановил задержать Поклонскую

- вчера, 13:56 В ОАЭ отменяют выходной день по пятницам

- вчера, 13:28 В Кремле прокомментировали возможность новых санкций США

- вчера, 13:12 Путин подписал закон о бюджете на трехлетку до 2024 года

- вчера, 12:47 По делу о хищении задержан экс-глава одного из районов Петербурга

- вчера, 12:36 Президент Аргентины ревакцинировался «Спутником V»

- вчера, 12:13 «Аэрофлот» подтвердил гибель главы своего представительства в Крыму

- вчера, 12:08 Верховный суд Татарстана отклонил иск против QR-кодов

- вчера, 11:45 Ковид-заболеваемость в России снизилась до минимальных значений с середины октября

- вчера, 11:36 В «Вертолетах России» сообщили о смерти летчика-испытателя Карапетяна

- вчера, 11:25 «Интерфакс»: экс-глава Федерации вольной борьбы Петербурга стал фигурантом дела об убийстве

- вчера, 10:56 В России создают электронный эпидемиологический атлас

- вчера, 10:24 Песков: переговоры Путина и Байдена пройдут без «точного тайминга»

- вчера, 09:58 В Москве и Ярославской области задержаны подозрительные подростки

- вчера, 09:46 РБК: в Кремле обсуждают добровольную отставку губернатора Оренбуржья

- вчера, 09:18 В России задумались о послаблениях для шампанского

- вчера, 08:56 МОК не стал осуждать политический бойкот Олимпиад

- вчера, 08:39 ВОЗ выступила против лечения COVID-19 плазмой крови переболевших

Все новости »

В чем заключается смысл новой системы и какие не очень приятные для бизнеса детали в ней таятся?

Фото: depositphotos.com —>

Фото: depositphotos.com —>

Федеральная налоговая служба изучает возможность введения нового налогового режима для малого и микробизнеса, сообщает РБК.

В новом режиме, который налоговая хочет предложить малому бизнесу, есть три ключевых пункта. Первый. ФНС предлагает освободить предпринимателей от уплаты страховых взносов. Но взамен их основная налоговая ставка поднимется на 4%. И, на первый взгляд, может показаться, что освобождение от налогов на труд — это выгодно. Но только для тех, у кого относительно большой штат. Малый бизнес в основном использует упрощенную налоговую систему и платит с выручки всего 6%. И у мелких предпринимателей обычно не так много наемных сотрудников. Следовательно, и страховые взносы для них — не такое уж тяжелое бремя. А вот увеличение налога на 4%, то есть с 6% до 10%, скорее всего, превысит выгоду от освобождения от налогов на труд. А, кроме того, страховые взносы идут в Пенсионный фонд, в ОМС и Соцстрах. И если их не платить, то как быть с пенсиями и лечением сотрудников, задается вопросом партнер компании Taxadvisor Дмитрий Костальгин:

Дмитрий Костальгин партнер компании Taxadvisor «Сотрудники таких бизнесов останутся полностью без пенсии, без пособия по беременности и родам, без больничного. Ставка налога будет поднята, только этот налог не поступает ни в Пенсионный фонд, ни в Фонд социального страхования. Простая математика: у нас сейчас ставка УСН — 6%, для многих она гораздо меньше 6%, потому что мы имеем право как плательщики на упрощенке уменьшить сумму налога, уплачиваемого на упрощенке, до 50%, то есть по факту ставка 3%».

То есть вместо ставки в 3% будет 10%. Второй важный пункт. Налоговая будет получать финансовую информацию от предпринимателя непосредственно от его банка. Плюс та информация, которую ФНС получает от онлайн-касс. И на основании этого налоговики будут сами исчислять, сколько бизнесмену нужно заплатить в бюджет. Правда, платить придется раз в месяц, а не раз в квартал, как сейчас. И с одной стороны — это тоже упрощение, не нужно ничего считать самому. За вас все подсчитали и сняли со счета, вы больше ничего государству не должны. Но и тут есть важная деталь. Бизнес обычно старается заплатить налоги в последний момент. Не из вредности, а чтобы успеть накопить нужную сумму и не изымать ее из оборота. Если введут новый режим, такой возможности не будет, замечает гендиректор юридической компании «Юрвиста» Алексей Петропольский:

Алексей Петропольский гендиректор юридической компании «Юрвиста» «Бизнес платит раз в квартал, копя на эти налоги или оплачивая их в последний момент. А деньги за этот квартал, естественно, в обороте и, как правило, только в последнюю неделю накапливаются на оплату налогов, а до этого они, естественно, работают. Если эти деньги нельзя будет замораживать и фактически придется их копить каждый месяц, то это тоже только повысит издержки предпринимателей и налоговую нагрузку. Что же касательно банка как эмитента налоговых платежей, это тоже только хуже. Сейчас уже нет банковской тайны никакой и налоговой тайны, а если еще банк будет залезать в документооборот компании, будет запрашивать договоры, будет запрашивать акции, будет удерживать налоги, то фактически это приведет к двойной проверке».

И, наконец, третий пункт. ФНС предлагает полностью освободить бизнес от бухгалтерского и налогового учета и подачи отчетности. И тоже вроде бы кажется, что для предпринимателей это станет облегчением. Можно уволить бухгалтера и сэкономить на зарплате или отказаться от бухгалтерии на аутсорсинге и тоже сократить расходы. Умная система сама все сделает. Но опрошенные предприниматели говорят, что любой нормальный бизнесмен никогда не откажется от собственного учета. Он просто обязан сам знать, на что он тратит деньги и что приносит ему прибыль. И не станет доверять это системе. А, кроме того, те же ИП — они физические лица и пользуются обычными банковскими картами. Представим ситуацию, что какому-то мелкому предпринимателю мама прислала на карту деньги в подарок. И поэтому учет необходим, чтобы потом доказывать, что это не выручка от предпринимательской деятельности, а личные дела бизнесмена. Поэтому за предложениями ФНС стоят детали, которые делают их менее радужными. Впрочем, и налоговая пока лишь опрашивает бизнесменов на предмет, как им самим нравится такой режим. И пока непонятно, если введут новый — сохранятся ли при этом старые?

Специальные налоговые режимы: что изменится с 2021 года?

Ведущий экономист-консультант «Что делать Консалт»

Каждый бухгалтер привык, что налоговое законодательство динамично меняется. В 2021 году налогоплательщиков ждут очередные изменения по специальным налоговым режимам. Чтобы вы могли подготовиться к ним заранее, Надежда Четвергова, ведущий экономист-консультант, ответила на распространённые вопросы и подробно рассказала о новом для плательщиков ЕНВД, УСН и ПСН.

Приближается конец 2020 года, и мы предлагаем вам начать знакомиться с грядущими налоговыми нововведениями. В этой статье мы расскажем об изменениях по специальным налоговым режимам с 2021 года.

Напомним, что к специальным налоговым режимам согласно пункту 2 части 2 статьи 18 НК РФ[1] относятся:

1) СНО для с/х (далее ЕСХН);

2) упрощённая система налогообложения (далее ‒ УСН или, как называют в народе, упрощёнка);

3) СНО в виде единого налога на вменённый доход для отдельных видов деятельности (далее ‒ ЕНВД или, как называют в народе, вменёнка);

Итак, посмотрим, что же подготовили законодатели для ЕСХН, ЕНВД, УСН и ПСН. Обратите внимание, в этой статье не будут рассмотрены СНО при выполнении соглашений о разделе продукции и налог на профессиональный доход. Предупреждаем, что мы смогли описать только те изменения, о которых было известно на момент подготовки статьи.

- ЕСХН

На момент подготовки статьи об изменениях для плательщиков ЕСХН в 2021 году известно не было.

- УСН – самый «любимый» спецрежим как для организаций, так и для индивидуальных предпринимателей.

В первую очередь хотелось бы ответить на пару волнующих вопросов: отменят ли сам спецрежим УСН и отменят ли декларацию УСН?

Многие уже слышали или читали, что какой-то спецрежим отменяют. Успокоим наших читателей: в 2021 году УСН точно не отменят, так как на 2021 год упрощенцев ждут некоторые изменения. К тому же считаем, что УСН будет действовать как минимум до 2024 года. Этот вывод следует из того, что период действия налоговых каникул для ИП на УСН продлили[2] до 1 января 2024 года.

Также в 2019 году появилась информация о том, что налогоплательщики на УСН с объектом «Доходы» смогут перейти на бездекларационный режим, при котором ИФНС будет сама за налогоплательщика исчислять налог на основе данных, полученных от онлайн-ККТ. В Госдуму РФ был внесён соответствующий проект федерального закона № 875583-7, и соответствующий законопроект Госдума РФ приняла в первом чтении. Сейчас на сайте Федеральной налоговой службы размещена информация, как реализовать эту возможность ( https://www.nalog.ru/rn77/rn77/rn77/rn77/news/activities_fts/9611398/ ).

Но согласно Протоколу заседания Совета ГД ФС РФ от 13.04.2020 № 259[3], принято решение перенести рассмотрение указанного проекта федерального закона с 14 апреля 2020 года на более поздний срок. Таким образом, на сегодня законопроект не принят.

А теперь переходим к самим изменениям для упрощенцев. Опубликован Федеральный закон от 31.07.2020 № 266-ФЗ[4] «О внесении изменений в главу 26.2 части второй НК РФ и статью 2 Федерального закона «О внесении изменений в часть вторую НК РФ»» (далее – Закон № 266-ФЗ).

Этот закон вносит в НК РФ ряд изменений в пользу упрощенцев.

- Лимит и ставки изменятся

Начиная с 2021 года упрощенец «слетит» с этого режима (п. 4 ст. 346.13 НК РФ[5]) если:

— доход свыше 200 млн рублей (ранее было 150 млн руб.);

— средняя численность сотрудников (работников) превысила 130 человек (ранее было 100).

Последствия такой утраты те же.

Также упомянутым Законом уточнено, что в случае совмещения режимов упрощёнки и патента при определении размера доходов (абз. 1 п. 4 ст. 346.13[6]) учитываются доходы по обоим спецрежимам (абз. 2 п. 4 ст. 346.13 НК РФ[7]).

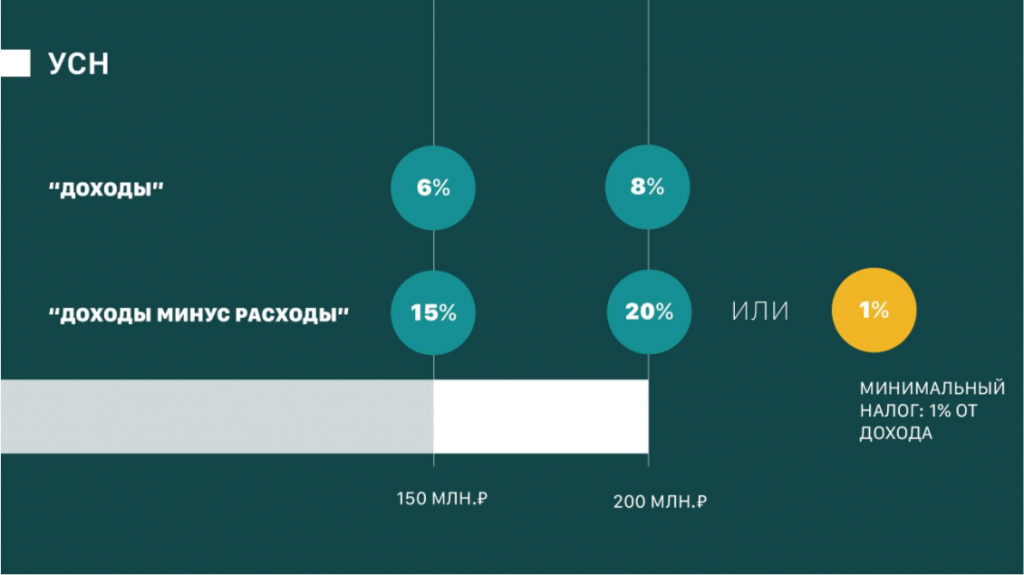

Плательщики УСН, которые на конец отчётного (налогового) периода имеют более ста, но менее 130 сотрудников или получили за отчётный (налоговый) период доход более 150, но менее 200 млн руб., не «слетят» с применения этого спецрежима (см. будущую редакцию кодекса п. 4.1 ст. 346.13[8]). Однако для них изменится порядок расчёта налоговых обязательств. Их нужно будет рассчитать с применением новых, повышенных ставок. Если случится превышение (более 150 млн руб. по доходам и (или) 100 человек по средней численности), то, начиная с квартала, в котором произошло превышение и до окончания налогового периода, упрощённый налог (или авансовые платежи по налогу) нужно будет заплатить по ставкам (ст. 346.20 НК РФ[9]):

— 8 % ‒ если применяется объект налогообложения «Доходы» (новый п. 1.1 ст. 346.20 в будущей редакции Налогового кодекса РФ, действующей с 2021 г.[10]);

— 20 % ‒ если применяется объект налогообложения «Доходы минус расходы» (п. 2.1 ст. 346.20 в будущей редакции Налогового кодекса РФ, действующей с 2021 г.[11]).

Обратите внимание, что при допущении превышения в первом квартале календарного года налоговая ставка 8 % (или 20 %) устанавливается на весь налоговый период. Если превышение было во 2-м, или 3-м, или 4-м квартале, то к налоговой базе, посчитанной за отчётный период до квартала, в котором допущено превышение, нужно будет применять обычные ставки. Новые, увеличенные, ставки нужно применять к разнице между налоговой базой, определённой за отчётный (налоговый) период, и налоговой базой, которая рассчитана за период, предшествующий кварталу, когда допущено превышение.

Например, если доходы организации на УСН с объектом «Доходы» во втором квартале 2021 года превысят 150 млн руб. (но не более 200 млн руб.), налог за 2021 год нужно сложить из двух величин, которые по новым правилам нужно определить так:

— база за первый квартал 2021 г. × 6 %;

— (база за 2021 г. – база за первый квартал 2021 г.) × 8 %.

По аналогичному принципу упрощенцы с 2021 года будут считать авансовые платежи.

И самое главное, если по итогам отчётного (налогового) периода доходы упрощенца не превысят новый лимит в 200 млн руб., а средняя численность работников будет не более 130 человек, то право на применение упрощёнки сохранится и в следующем году при соблюдении прочих условий применения УСНО, установленных в главе 26.2 НК РФ[12].

- Налоговые каникулы для ИП

Продлено до 1 января 2024 года право регионов устанавливать налоговые каникулы, то есть нулевую ставку по налогу на УСН для ИП, зарегистрированных впервые (ст. 2 Законом № 266-ФЗ[13]).

- Нулевая база

Законом № 266-ФЗ в пункт 2 статьи 346.18 НК РФ добавлен абзац 2[14], в котором указано, что если по итогам отчётного (налогового) периода сумма расходов превышает сумму доходов, то применительно к данному отчётному (налоговому) периоду налоговая база принимается равной нулю. В то же время за упрощенцем, выбравшим объект налогообложения «Доходы-расходы», сохранена обязанность уплатить минимальный налог (п. 6 ст. 346.18 НК РФ[15]) и сохранено право перенести убыток, полученный в текущем году, на следующие периоды (7 ст. 346.18 НК РФ[16]). Официальных комментариев ФНС России или Минфина России на настоящий момент нами не обнаружено. Остаётся ждать их разъяснения.

- ЕНВД

С 1 января 2021 года ЕНВД не будет (ч. 8 ст. 5 Закона от 29.06.2012 № 97-ФЗ[17]).

ФНС России разъяснила налогоплательщикамёвмененки, что им нужно сделать до конца 2021 года (ответ подготовлен на основе Информация ФНС России от 27.08.2020[18] с сайта https://www.nalog.ru ):

- подавать заявление о снятии с учёта в качестве плательщика вменёнки не нужно ‒ снятие с учёта будет автоматическое;

- нужно выбрать новую СНО;

ФНС отметила, что если налогоплательщики ЕНВД до конца 2021 года не выберут новый налоговый режим самостоятельно, то «молчунов» переведут на ОСНО.

Если решите перейти на упрощёнку, то для перехода на этот режим необходимо подать уведомление до 31.12.2020[19]. Не стоит забывать, что для применения этого режима нужно учесть некоторые ограничения.

ИП может выбрать патент. Этот режим допускается при схожих с ЕНВД видах деятельности. Имеются ограничения для перехода ‒ на уплату патента нужно подать заявление, оно подаётся не менее чем за 10 дней [20] до начала действия патента.

Для физлиц и ИП без наёмных работников и с годовым доходом не превышающим 2,4 млн рублей может подойти НДП.

- ПСН

Кратко опишем суть изменений.

- Налоговые каникулы для ИП продлили до 01.01.2024 (ст. 2 Закона № 266-ФЗ[21]).

Также в главе 26.5[22] «Патентная система налогообложения» НК РФ внесены поправки Федеральным законом от 06.02.2020 № 8-ФЗ[23] «О внесении изменений в статьи 346.43 и 346.45 части второй Налогового кодекса Российской Федерации» (далее ‒ Федеральный закон № 8-ФЗ), которые вступят в силу с 2021 года.

Рассмотрим, что ждёт индивидуальных предпринимателей, применяющих ПСНО, в следующем году:

Сравнение приведено в таблице.

Как будет с 2021 г.

Услуги фотоателье, фото- и кинолабораторий

Услуги в области фотографии

Услуги по обучению населения на курсах и по репетиторству

Услуги в сфере дошкольного образования и дополнительного образования детей и взрослых

Услуги поваров по изготовлению блюд на дому

Услуги по приготовлению и поставке блюд для торжественных мероприятий или иных событий

Оказание услуг по забою, транспортировке, перегонке, выпасу скота

Оказание услуг по забою и транспортировке скота

Производство плодово-ягодных посадочных материалов, выращивание рассады овощных культур и семян трав

Растениеводство, услуги в области растениеводства

Действующий перечень видов предпринимательской деятельности, в отношении которых может применяться ПСНО, дополняется подпунктом 64[29] ‒ «Животноводство, услуги в области животноводства».

Также регионам РФ будут предоставлены полномочия объединять виды предпринимательской деятельности в области животноводства и растениеводства, включая услуги в этих видах деятельности, в отношении которых может применяться ПСНО, в единый патент с установлением единого потенциально возможного к получению индивидуальным предпринимателем годового дохода (пп. 5 п. 8 ст. 346.43 НК[30] РФ).

- Дополнительное основание для утраты права на применение патента

Основания, при которых налогоплательщик патента утрачивает право на его применение, перечислены в пункте 6 статьи 346.45 НК РФ[31].

К этому пункту добавлен пункт 6 статьи 346.43 НК РФ[32], в котором обозначено, что патент не применяется в отношении указанных видов предпринимательской деятельности в случае их осуществления в рамках договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом. Это означает, что если ИП является участником договора простого товарищества (или остальных указанных договоров), то он не вправе применять этот режим.

В этой статье мы постарались охватить все грядущие изменения налогового законодательства для спецрежимов, о которых известно в настоящее время. Как видим, законодатели не намерены «задушить» малый бизнес, а предоставляют возможность развивать экономику в новых условиях.

Изменения в налогах, бухгалтерском учете, расчете заработной платы с 2022 года

Что изменится по бухгалтерскому учету в 2022 году? Какие изменения 2022 года ожидают нас по налоговому учету?

Эти вопросы уже сейчас возникают у налогоплательщиков, которые хотят подготовиться к ежегодным законодательным новшествам. Ведь лучше узнать их заранее и быть готовым к предстоящим переменам, чем «спешно» адаптироваться к изменениям, которые уже вступили в силу.

Рассмотрим наиболее важные поправки по налогам и учету, которые должен знать каждый бухгалтер.

Часть изменений еще не приняты, такие новости помечены словом «Проект».

По мере внесения изменений и принятия законопроектов, новость будет обновляться. Добавьте ее в избранное, чтобы иметь «под рукой».

Расчетные ставки и дни отдыха в 2022 году

С 2022 года МРП увеличивается до 3 063 тенге, а МЗП увеличивается с 42 500 до 60 000 тенге.

Еще в 2022 году казахстанцев ждет две длинные рабочие недели (по 6 рабочих дней), «субботы» будут перенесены для составления длительных и непрерывных дней отдыха.

Об этих и других изменениях в материалах:

Изменения по труду и расчету заработной платы в 2022 году

В связи с повышением размера МЗП более чем на 40%, Президент РК поручил «отвязать» социальные и налоговые показатели от МЗП и перейти к МРП. В частности, данное поручение затронуло расчет заработной платы.

С 2022 года также повышается ставка по расчету отчислений на обязательное мед. страхование (с 2 до 3%).

Об этих и других изменениях в материалах:

Изменения по чекам ККМ в 2022 году

С 2022 года в чеки ККМ вводятся новые данные – ИИН/БИН покупателя. Это дополнительный реквизит и он отражается в чеке только по просьбе покупателя. Если покупатель не требует такие данные, они могут не содержаться в чеке.

Наличие чека ККМ с ИИН/БИН покупателя позволяет покупателям относить расходы на вычеты по КПН без ЭСФ от неплательщиков НДС.

При выполнении взаиморасчетов по мобильным платежам, продавец с 2022 года обязан выдать покупателю чек ККМ (мобильные платежи приравниваются к денежным расчетам).

Об этих и других изменениях в материалах:

Изменения по ЭСФ в 2022 году

В 2022 году вступают в силу нормы, которые освобождают налогоплательщиков от выписки «сводных» ЭСФ по розничным продажам.

Также ЭСФ не требуется при продаже товаров физическим лицам (конечным потребителям) и микропредпринимателям.

Об этих и других изменениях в материалах:

Изменения по НДС в 2022 году

Поправками прошлого года снижен порог по НДС до 20 000 МРП. В 2022 году 1 МРП = 3 063 тенге. Соответственно при превышении оборота в 61 260 000, налогоплательщики обязаны встать на учет по НДС.

Если налоговый режим не допускает постановку на учет по НДС – перейти на другой налоговый режим.

Об этих и других изменениях в материале:

Изменения по налоговым режимам в 2022 году

В 2022 году вводится новый налоговый режим с использованием мобильного приложения. На данный налоговый режим также распространяются трехлетние «налоговые каникулы» предпринимателей.

Подробнее о налоговом режиме и кто вправе его применять, в материалах:

Изменения для физических лиц в 2022 году

Изменения, которые будут интересны физическим лицам: изменения в уплате налогов, повышение социальных выплат и т.д.

Прочие изменения в 2022 году

Другие немаловажные изменения 2022 года: новая редакция классификатора ТН ВЭД ЕАЭС, изменения в Перечне изъятий, объединение информационных систем налоговой отчетности и другое:

Изменения по ФНО 2022 года

По обязательствам 2021 года приняты новые ФНО 100.00, 220.00 которые содержат серьезные изменения по заполнению.

Закрыт вопрос по ФНО 101.04 при отсутствии объекта – поправки вводятся ретроспективно с 2018 года.

Об этих и других изменениях в материалах:

Как изменится упрощенная система налогообложения в 2022 году?

Упрощенная система налогообложения достаточно часто используется малым бизнесом, позволяя (но не всегда) экономить на налогах и сокращать объем отчетности. Но «Упрощенка» не всегда проста. Есть много тонкостей ее применения.

Кроме того, законодательство по УСН меняется, как и по другим налогам, что требует внимания бизнеса. В этой статье напомним вам об основных изменениях 2021 года и расскажем о том, что ждет нас в 2022 году.

В 2021 году УСН претерпела значительные изменения:

С 1 января 2021 года Федеральным законом от 31.07.2020 N 266-ФЗ внесены изменения в главу 26.2 Налогового Кодекса РФ, которые скорректировали условия, при которых налогоплательщики вправе применять УСН (п.4 и п. 4.1 ст. 346.13 Налогового кодекса Российской Федерации).

максимальная средняя численность работников в отчетном (налоговом) периоде увеличена до 130 человек;

доходы за отчетный (налоговый) период ограничены 200 млн рублей.

В случаях если доходы в отчетном (налоговом) периоде, определяемые нарастающим итогом с начала налогового периода, составили более 150 млн руб., но не превысили 200 млн руб. и (или) средняя численность за отчетный (налоговый) период превысила 100 человек, но не более чем на 30 работников предусмотрено повышение налоговых ставок:

8% — для объекта налогообложения «доходы»;

20% — для объекта «доходы минус расходы».

Обратите внимание: налогом по повышенным ставкам будет облагаться сумма доходов (доходов за минусом расходов) с начала квартала, в котором произошло превышение, а не с первого рубля превышения установленных для УСН ограничений.

Кроме того, с 2021 года используется новая форма декларации по УСН, связанная с тем, что при декларировании надо учесть вышеуказанные изменения.

В 2022 году:

1. Планируется отменить декларацию для организаций и ИП, которые работают на УСН с объектом «доходы» и применяют онлайн-кассы, которые напишут заявление о переходе на УСН-онлайн. При этом расчет налога ведут сами налоговики. Налогоплательщику присылают уведомление для проведения платежа. Отчет за 2021 год сдается в общем порядке.

2. С 1 июля 2022 года бизнес в четырех регионах сможет перейти на новую упрощенную систему налогообложения. Проект поправок разработала ФНС. Новый налоговый режим будет протестирован с 1 июля 2022 г. в четырех регионах — Москве, Московской и Калужской областях и Татарстане. В случае успеха планируется распространить режим на все субъекты малого бизнеса с 1 января 2024 года. Планируется освобождение от взносов на пенсионное, социальное и медицинской страхование за себя (в случае ИП) и сотрудников при одновременном увеличении налоговой нагрузки. Для компаний с режимом УСН доходы ставка увеличится с 6% до 8% от выручки, с режимом доходы минус расходы — с 15% до 20% от прибыли. Минимальный налог для предприятий и ИП с режимом доходы минус расходы с 1% до 3% от выручки. Переход на новый налоговый режим будет добровольным. При этом численность работников не должна превышать 5 человек, а выручка 60 млн руб. в год. Вводить ограничения по видам деятельности не планируется.

3. Расширен список расходов, которые можно принять в целях уменьшения Налоговой базы (доходы минус расходы):

- на обеспечение мер по технике безопасности, предусмотренных нормативными правовыми актами РФ, и расходах, связанных с содержанием помещений и инвентаря здравпунктов, находящихся непосредственно на территории организации;

- на приобретение медицинских изделий для диагностики (лечения) новой коронавирусной инфекции по перечню, утверждаемому Правительством РФ, а также на сооружение, изготовление, доставку и доведение указанных изделий до состояния, в котором они пригодны для использования.

4. Повышена сумма взносов ИП «за себя». В 2022 году она составит (статьей 430 НК РФ): на пенсионное страхование ИП 34 445 руб. + 1% с доходов, превышающих 300 000 руб. на медицинское страхование ИП 8 766 руб.

Коротко и наглядно обо всех налоговых системах Российской Федерации, а также о том, как экономить на налогах законными способами и как избежать налоговых рисков, узнайте на новом курсе «Какую систему налогообложения выбрать для бизнеса? Теория и практические примеры» от учебного центра «Первый Бит».

Расписание всех курсов 1С смотрите по ссылке.