Сдавать отчётность по транспортному и земельному налогам за 2020 год не нужно

Напомним, что организациям больше не нужно сдавать налоговые декларации по транспортному и земельному налогам за 2020 год и последующие периоды. Это утвердил Федеральный закон от 15.04.2019 № 63-ФЗ. А приказом ФНС России от 04.09.2019 № ММВ-7-21/440@ были признаны утратившими силу утверждённые формы этих деклараций.

При этом с 2021 года сохранится возможность приёма деклараций (в т.ч. уточнённых) по вышеуказанным двум налогам за налоговые периоды ранее 2020 года. Это касается и случаев реорганизации компании: инспекции будут принимать уточнённые налоговые декларации, если первоначально они были получены в течение 2020 года.

От уплаты, однако, никто не освобождал

Несмотря на отмену деклараций, организации продолжат рассчитывать данные налоги и вносить их в государственный бюджет.

Налоговые инспекторы самостоятельно будут определять суммы транспортного и земельного налогов на основании имеющейся информации. Сумму налога, объект налогообложения, облагаемую базу, налоговый период и налоговую ставку они укажут в сообщении, которое направят организации или её обособленному подразделению.

Сообщение будет передано в электронной форме. Здесь есть два варианта:

— через оператора электронного документооборота – например, через сервисы оператора ЭДО Такском Онлайн-Спринтер, Доклайнер или 1С:Электронная отчётность;

— через личный кабинет налогоплательщика.

Если выслать сообщение этими способами нет возможности, инспекция направит его по почте или лично передаст представителю организации.

Оспаривание суммы, подлежащей уплате

В течение 10 дней после получения сообщения организация может выразить своё несогласие с суммой налога. Для этого нужно направить в ИФНС пояснения и (или) документы, которые подтверждают право на льготу, на пониженную ставку и т.п.

Представители налоговой инспекции изучают пояснения и документы в течение одного месяца (срок может быть продлён максимум ещё на месяц). Если доводы налогоплательщика будут убедительными, инспекция направит ему уточнённое сообщение с уменьшенной суммой налога. Если будет выявлена недоимка, то ИФНС выставит организации требование уплатить налог.

Сроки уплаты не меняются

Сроки уплаты налогов не меняются. Для земельного налога их устанавливают местные власти, для транспортного — региональные. По обоим налогам сроки уплаты не могут быть ранее 1 февраля года, следующего за отчётным.

Прямо сейчас вы можете подобрать сервис и тариф для сдачи отчетности и переписки с ФНС и другими госорганами

Во всех сервисах предусмотрены:

— только актуальные формы отчётности и документов, регулярно обновляемые в связи с последними изменениями законодательства;персональный календарь бухгалтера со списком ближайших отчётов;

— система уведомлений о новых ответах и истребованиях от ФНС;

— система проверки на ошибки и текстовые подсказки при заполнении форм отчётности;

— работа с новыми формами отчётности по электронным трудовым книжкам и электронным больничным листам;

— сверка с ФНС и ПФР:

— сверка с контрагентами по НДС.

В тарифы компании по отчётности входят также электронная подпись и её бесплатная замена, лицензия КриптоПро CSP.

Отчеты за 4 квартал 2021 года — сроки сдачи

- Итоги 4-го квартала: новые бланки, отчетные сроки и платежи

- Отчетность и платежи общережимников

- Декларация по НДС за 4 квартал 2021

- Декларация по налогу на прибыль за 4 квартал 2021

- 3-НДФЛ за 2021 год

- Единая упрощенная декларация за 4 квартал 2021

- Какие отчеты сдают и что платят спецрежимники?

- Декларация по УСН за 2021 год

- Декларация по ЕСХН за 2021 год

- ПСН за 4 квартал 2021

- Отчетность по персоналу

- СЗВ-М за 4 квартал 2021 г. и другие формы в ПФР

- 4-ФСС за 2021 год

- ЕРСВ за 4 квартал 2021 года

- 6-НДФЛ за 2021 год

- Имущественные и прочие налоги

- Декларация по налогу на имущество за 4 квартал 2021

- Транспортный и земельный налоги за 4 квартал 2021

- Итоги

Итоги 4-го квартала: новые бланки, отчетные сроки и платежи

С четвертым кварталом заканчивается и год. Поэтому по окончании 4 квартала 2021 нам приходится сдавать как квартальные, так и годовые отчеты. Среди них есть новые, в том числе изменившиеся существенно. Вот почему мы предлагаем вам составить план отчетной кампании и познакомиться с нововведениями уже сейчас.

Подробнее про налоги с квартальной отчетностью написано тут.

А в этой статье мы рассказали все о том, когда налоги за 4 квартал нужно уплатить.

Кто и как рассчитывает в 4-м квартале авансовые платежи, вы можете узнать здесь.

А дальше мы подскажем, где найти комментарии наших экспертов по видам отчетности:

- для общережимников;

- для спецрежимников;

- по персоналу;

- по имущественным и другим налогам.

Отчетность и платежи общережимников

Те, кто применяет традиционную систему налогообложения, уплачивают и отчитываются:

- по НДС;

- налогу на прибыль (организации);

- НДФЛ (ИП, а также простые «физики»).

Декларация по НДС за 4 квартал 2021

Первый по сроку сдачи отчет для общережимников, как организаций, так и ИП, — декларация по НДС. Срок сдачи отчета — 25 января. Это рабочий вторник, а значит переносов не будет. По этот день включительно налоговики будут ждать от вас не только декларацию, но первую треть платежа по НДС. А кому-то нужно уплатить налог полностью.

Помочь с составлением декларации и уплатой налога вам должны наши статьи:

Декларация по налогу на прибыль за 4 квартал 2021

Про нее точнее говорить, что она не за квартал, а за весь 2021 год, ведь налог на прибыль считают нарастающим итогом с января по декабрь.

Важно! Отчет за 2021 год нужно сдавать по новой форме.

Обычный отчетный срок для годовой формы по прибыли — 28 марта. В 2022 году это рабочий день, поэтому переносов срока не будет.

Подробнее про отчетный срок, а также о сроке, когда нужно расплатиться с бюджетом, узнайте из этой статьи.

См. также:

3-НДФЛ за 2021 год

Начнем сразу с главного — 3-НДФЛ за 2021 год тоже сдается по новой форме.

От прежней своей вариации форма отличается несущественно. Чтобы ознакомиться с изменениями, рекомендуем вам перед составлением отчета заглянуть в публикацию «3-НДФЛ: новая форма за 2021 год», а также в нашу рубрику «Декларация (НДФЛ)» и посмотреть новые материалы по заполнению этого отчета.

Как заполнить и сдать декларацию по форме 3-НДФЛ, детально разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Все о сроках сдачи 3-НДФЛ, как для ИП, так и для обычных физлиц в разных ситуациях, вы узнаете из этой статьи.

Единая упрощенная декларация за 4 квартал 2021

Единая упрощенная декларация — ЕУД может выступать в качестве альтернативы декларациям по НДС и прибыли. Только не пропустите срок ее сдачи, он наступает раньше, чем по НДС и прибыли — 20.01.2022. Это хороший вариант вместо нулевок, но воспользоваться им могут не все. Ведь для этого должны соблюдаться определенные условия.

Что за условия, как заполнить и сдать ЕУД, читайте в этой статье. Здесь же есть заполненный образец отчета.

Какие отчеты сдают и что платят спецрежимники?

К спецрежимам у нас относятся:

- УСН;

- ЕСХН;

- ПСН.

Декларация по УСН за 2021 год

За год упрощенцы отчитываются на общих основаниях. Вот только отчетные сроки разнятся: для организаций установлен один срок, для ИП другой.

Посмотреть и скачать образец заполнения «упрощенной» декларации можно в этой статье.

А про сроки уплаты налога при УСН за 4 квартал мы рассказали здесь.

См. также статьи:

Декларация по ЕСХН за 2021 год

Следующий специальный налоговый режим — единый сельхозналог. По нему тоже нужно будет отчитаться за истекший год. В какие сроки надо сдать декларацию? Когда следует уплатить налог в бюджет? Где найти пример расчета ЕСХН за год.

Ответы на эти и некоторые другие вопросы ищите в этой статье.

ПСН за 4 квартал 2021

ПСН собственной отчетности по спецрежиму не предусматривает.

Но и совсем без отчетности не обходится.

О том, какая отчетность есть у ИП на ПСН, подробно рассказывает эта статья.

Отчетность по персоналу

Отчетность по персоналу и зарплате — это отчетность всех работодателей, независимо от того, фирма это или ИП, и какой налоговый режим они применяют. Смотрите, какие отчеты по работникам и куда нужно сдать по итогам 2021 года.

СЗВ-М за 4 квартал 2021 г. и другие формы в ПФР

Форму СЗВ-М мы сдаем ежемесячно не позднее 15 числа следующего месяца. Соответственно, за месяцы 4-го квартала нужно отчитаться трижды:

- до 15 ноября;

- до 15 декабря;

- до 17 января.

Подробнее об этой отчетности читайте здесь.

Помимо ежемесячной отчетности в ПФР сдается годовая форма СЗВ-СТАЖ, а в комплекте с ней форма ОДВ-1.

Пример заполнения СЗВ-СТАЖ за 2021 год смотрите в Типовой ситуации от КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе К+. Это бесплатно.

4-ФСС за 2021 год

Следом за СЗВ-М подойдут сроки сдачи 4-ФСС. Как мы помним, они разнятся в зависимости от способа представления: это 20-е число месяца следующего за отчетным периодом — для сдачи на бумаге и 25-е число — для электронной отправки расчета. Способ же сдачи зависит от прошлогодней средней численности персонала.

Все о расчете 4-ФСС за 2021 год вы узнаете из наших статей:

ЕРСВ за 4 квартал 2021 года

Далее по итогам 4-го квартала, а точнее за весь 2021 год, нужно будет сдать единый расчет по страховым взносам от ВНиМ, на ОПС и на ОМС. Форма отчета утв. приказом от 18.09.2019 № ММВ-7-11/470@. Не забывайте, что по ней отчитываемся в последний раз. С отчета за 1 квартал 2022 года форма будет новая.

Не пропустите срок сдачи — 31.01.2022 (30 января — воскресенье).

Подробнее о сроках сдачи ЕРСВ читайте здесь.

Комментарии по заполнению расчета вы найдете в этой статье.

В ней же вы обнаружите расчет по страховым взносам 2021 — пример заполнения.

Ответ на вопрос: «Сдается ли расчет по страховым взносам-2021 нулевой?», если он у вас возникнет, вы получите здесь.

6-НДФЛ за 2021 год

Еще один сводный отчет по зарплате для налоговой — форма 6-НДФЛ. Срок сдачи по итогу 2021 года — 01.03.2022. Подробнее о сроках см. здесь.

Имейте в виду, что начиная с отчета за 2021 год действует новая форма 6-НДФЛ. Скачать образец заполнения можно в КонсультантПлюс, бесплатно, оформив пробный доступ:

Порядок заполнения и проверки расчета подробно описан в этой статье.

Не забывайте, что в составе годового 6-НДФЛ нужно заполнить и подать сведения по персональным доходам работников (взамен справки 2-НДФЛ).

Имущественные и прочие налоги

Эта группа отчетности является специфической, она попадет в ваш годовой отчетный комплект, только если вы являетесь плательщиком соответствующего налога, сбора.

К таким платежам, в частности, относятся:

- налог на имущество организаций;

- транспортный налог;

- земельный налог;

- НДПИ;

- водный налог;

- торговый сбор и др.

Декларация по налогу на имущество за 4 квартал 2021

Начиная с отчетности за 2021 год форма декларации по налогу на имущество поменялась.

Подробнее об этом читайте здесь.

А о порядке и сроках уплаты налога за 4 квартал вы можете подробно прочесть здесь.

См. также:

И напоминаем, что в некоторых случаях этот налог платят и отчитываются по нему в том числе вмененщики и упрощенцы.

Транспортный и земельный налоги за 4 квартал 2021

Эти налоги больше не декларируются, а ФНС должна присылать по ним сообщения об исчисленной сумме налога.

Что делать, если вы не получили от налоговиков сообщение об исчисленной сумме налога, разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Но рассчитывать и перечислять авансы налогоплательщик должен самостоятельно.

Как рассчитать налог за 4 квартал, в какие сроки уплатить его в бюджет, мы рассказали здесь.

А заполнить платежное поручение для уплаты транспортного налога за 2021 год вам поможет эта статья.

Как рассчитать земельный налог за 2021 год и когда уплатить, вы можете узнать здесь.

А если вам понадобятся КБК для внесения платежа, ищите их тут.

Итоги

Отчетная кампания за 2021 год уже не за горами. Рекомендуем составить свой календарь бухгалтера, чтобы не пропустить важные сроки. А чтобы узнать обо всех налоговых нововведениях, читайте нашу рубрику «Налоговые изменения 2022».

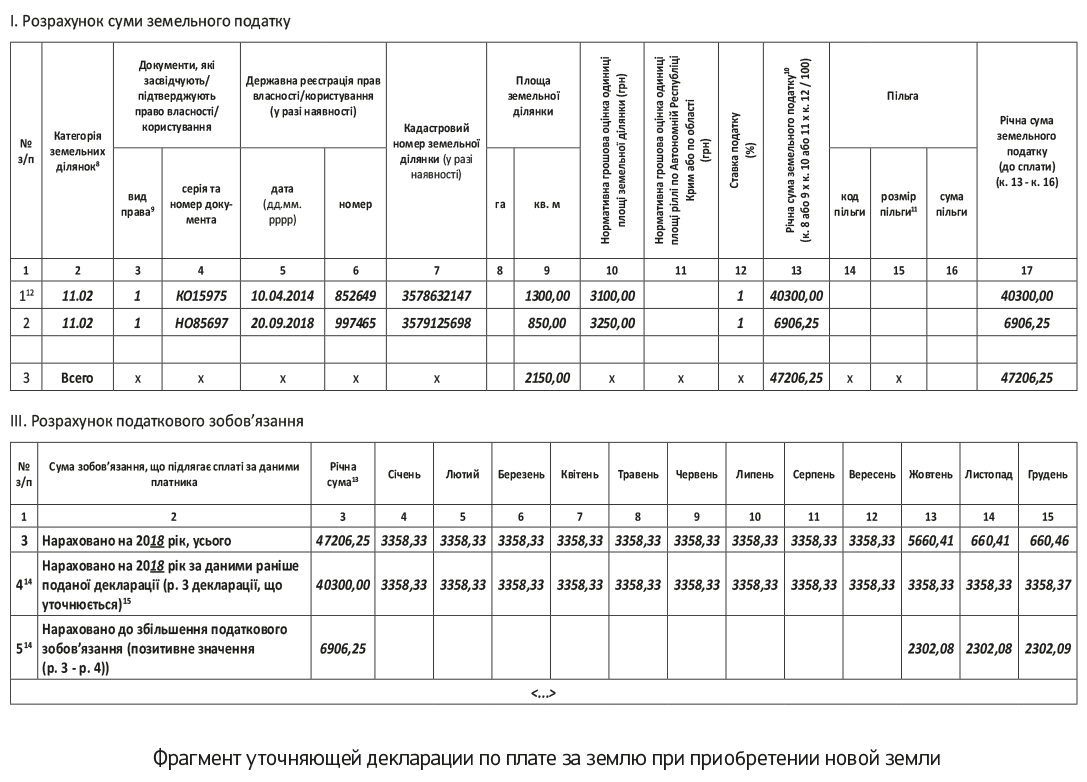

Земельный налог при покупке новых земельных участков

Сроки доначисления

По общему правилу за вновь отведенные земельные участки или по вновь заключенным договорам аренды земли плательщик платы за землю подает налоговую декларацию в течение 20 календарных дней месяца, следующего за отчетным (п.п. 286.4 НКУ).

Из этого следует, что если предприятие приобретет новый земельный участок, например, 19.10.2018 г., то ему следует подать в налоговый орган декларацию с (до)начисленным налоговым обязательством по земельному налогу (владельцы земли являются именно плательщиками земельного налога) не позже 20.11.2018 г.

Внимание! Если плательщик платы за землю не подаст налоговую декларацию с доначисленным налогом (как отчетную, если земли у предприятия до этого не было, так и уточняющую) в определенный выше срок, то, по мнению контролеров (категория 112.07 БЗ), он проворонит предельные сроки подачи отчетности. А потому к нему будут применены штрафные санкции, предусмотренные п. 120.1 НКУ за несвоевременную подачу налоговых деклараций. Размер штрафа составляет 170 грн. за каждую такую неподачу или несвоевременную подачу (при повторном нарушении — 1020 грн.).

Поэтому будьте внимательны и не пропустите этот срок.

Доначислять земельный налог за новоприобретенную землю новый владелец должен с начала того месяца, в котором он приобрел право собственности на такую землю. То есть

с первого числа месяца, в котором были зарегистрированы вещные права на недвижимое имущество (земельный участок)

Поэтому независимо от того, в какой день месяца юрлицо приобрело (зарегистрировало) вещные права на земельный участок, налог оно должно уплатить за весь месяц.

То есть если земля приобретена 20.10.2018 г., то налог за такую землю начисляется за полные три месяца текущего года, то есть с 01.10.2018 г. по 31.12.2018 г.

Варианты доначисления

Проводя доначисление земельного налога, счастливый обладатель нового земучастка должен помнить, что правила доначисления будут зависеть от того:

1) какой способ отчетности выбран: месячный или годовой;

2) где именно находится новоприобретенный земельный участок: по месту нахождения других земель, которыми владеет предприятие (код КОАТУУ один и тот же), или на другой территории (коды КОАТУУ разные).

Дело в том, что, по мнению налоговиков (см. категорию 112.05 БЗ), юрлицо, имеющее земельные участки на территории разных населенных пунктов (сел, поселков, городов), за их пределами или в разных районах одного населенного пункта (города) (коды согласно КОАТУУ разные), которые относятся к одному контролирующему органу, то оно должно подавать в такой контролирующий орган отдельные налоговые декларации по плате за землю относительно каждого кода органа местного самоуправления по местонахождению земельного участка.

С учетом этого правила уточнения платы за землю при приобретении земучастка будут выглядеть так, как показано в таблице, которая приведена на с. 7.

Варианты начисления земналога за новоприобретенный земельный участок

Где находится приобретенная земля

Способ отчетности, избранный предприятием

ежемесячный

годовой

на территории по тому же коду КОАТУУ, что и другие земельные участки

при подаче месячной декларации за месяц, в котором возникло право собственности на такой земельный участок, включить информацию о начисленном налоге за новый земельный участок в отчетную месячную декларацию

уточнить данные, отраженные в годовой декларации, путем подачи уточняющей декларации с доначислением налога относительно приобретенной земли

на территории иной, нежели имеющиеся земельные участки (коды КОАТУУ разные)

подать в ГФС по месту нахождения новых земельных участков в месячные сроки отчетную декларацию и в ней начислить налог только относительно одного новоприобретенного земельного участка

подать отчетную годовую декларацию по месту нахождения нового участка с начисленным по нему одному налогом до конца года.

Изменять данные годовой декларации с начисленным налогом за остальные земельные участки не нужно

Из этого следует, что если предприятие отчитывалось путем подачи месячной декларации, то независимо от того, где находятся такие земельные участки (на той же территории, что и старые земельные участки, или на другой), доначисление оно будет проводить без будь-каких уточнений.

Это касается и случая приобретения земли, которая находится на территории другой, нежели имеющиеся земельные участки (коды КОАТУУ разные), если предприятие отчитывается раз в году.

И только в случае приобретения предприятием, отчитывающимся раз в году, земельный участок, который находится на той же территории, что и другие земельные участки, имеющиеся в его собственности (коды КОАТУУ одинаковые), предприятию нужно откорректировать ранее задекларированный размер налога через уточняющую декларацию.

Алгоритм доначисления

Через отчетную декларацию. Проблем с доначислением земельного налога за приобретенную землю практически не возникает у тех предприятий, которые отчитываются ежемесячно, или если отчитываются ежегодно, но новая земля находится не по месту расположения других земель, которыми владеет предприятие.

Они подают простую отчетную декларацию с начисленным налогом. Если хотите освежить в памяти правила ее заполнения, загляните в «Налоги и бухгалтерский учет», 2018, № 12, с. 10.

Особенностей заполнения отчетной декларации две:

1) при заполнении строки 1 шапки декларации по плате за землю нужно заполнить поле «починаючи з». В нем указываете число и месяц приобретения права собственности (пользования) земельного участка (категория 112.05 БЗ);

2) начислять налог в отчетной декларации за новую землю следует не за весь текущий год, а только с первого числа месяца, в котором приобретено право собственности на эту землю.

Внимание! Если вы заполняете декларацию в электронном виде, то, чтобы рассчитать налог не за целый год, придется выключить автоматический расчет налога и в ручном режиме заполнить в разд. I графу 17, в которой начисляется годовой налог для новой земли.

Также когда будете заполнять стр. 3 разд. III, то сумму годового налога, рассчитанную в разд. I, следует разбить только между теми месяцами, в течение которых эта земля была в вашей собственности. Если ее приобрели 20.10.2018 г., то годовую сумму налога за землю, приобретенную в течение года, следует разделить между 3 месяцами (с октября по декабрь).

К сведению! То же должно делать и предприятие, которое впервые приобрело право собственности на землю (до этого земли у него не было). То есть

оно должно подать или месячную или годовую (смотря какой вариант отчетности избран) отчетную декларацию с начисленным налогом за месяцы обладания одним земельным участком

Этот подход касается и случая, когда единоналожник в течение года переходит на общую систему и утрачивает право на освобождение от земельного налога (см. категорию 112.05 БЗ).

Напомним, что юридические лица, находящиеся на едином налоге группы 3, освобождаются от уплаты земельного налога, пока находятся на упрощенной системе налогообложения за земельные участки, используемые ими для осуществления хозяйственной деятельности, а когда речь идет о плательщиках единого налога 4 группы — за земельные участки для ведения сельскохозяйственного товаропроизводства (п. 4 п.п. 297.1 НКУ).

Как только они переходят на общую систему, то такие привилегии у них исчезают, а поэтому за ранее освобожденные земельные участки придется уплатить земельный налог.

Через уточняющую декларацию. Если плательщик подавал годовую декларацию в начале года с начисленным земельным налогом и новая земля также находится в той же местности, что и другие земли, которые ему принадлежат (коды КОАТУУ одинаковые), то в этом случае, чтобы доначислить земельный налог, нужно подать уточняющую декларацию.

Как заполнить такую декларацию, читайте на с. 5.

Мы же только заметим, что поскольку речь идет о приобретении земли, то в уточняющей декларации будут заполнены:

— разд. I (в котором отражают верно начисленный налог по всем земельным участкам, которые находятся на одной территории (один код КОАТУУ)).

Годовой размер налога за новоприобретенную землю рассчитывается с первого числа месяца, в котором она приобретена (зарегистрированы вещные права), и до конца года. Чтобы начислить налог за новую землю при заполнении декларации в электронном виде, придется выключить автоматический расчет;

— стр. 3 и 4, а также стр. 5 разд. III, ведь по результатам уточнения у предприятия будет доначислен налог за будущие периоды.

Внимание! Никаких штрафов не будет, если уточняющая декларация подана в течение 20 календарных дней месяца, следующего за месяцем, в котором приобретена земля (абзац первый п. 286.4 НКУ).

Если же это сделано после 20 числа, но не позже 30 числа месяца, следующего за месяцем, в котором была приобретена земля, то предприятие избегает только начисления самоштрафа.

Дело в том, что только после этой даты обязательства, отраженные в годовой декларации за период, в котором приобретено право собственности на землю, станут согласованными, а следовательно, предприятию еще не нужно при заполнении стр. 5 в декларации начислять самоштраф. Хотя в этом случае вам не избежать штрафа за несвоевременную подачу декларации.

Поэтому советуем своевременно подавать уточняющую декларацию, чтобы не платить лишнего.

Для наглядности отразим на рисунке на с. 9 порядок заполнения уточняющей декларации при приобретении нового земучастка.

Внимание! Вышесказанное касается и случая заключения нового договора аренды. Отличие только в том, что:

— начислять арендную плату следует не с начала месяца, в котором заключен договор аренды, а с даты, когда земля передана в пользование;

— при уточнении данных в ранее поданной декларации следует заполнять разделы II и III.

Все о налоге с продажи земельного участка: когда и как платить, кто освобождается от уплаты

Подробно рассказываем, что такое налог с продажи земельного участка, как получить льготы и в каких случаях можно вообще ничего не платить.

- Зачем платить налог при продаже земли

- Кому точно придется уплатить налог

- А юрлица и ИП платят налоги

- Случаи, когда платить не нужно

- Кто те счастливчики, которые могут забыть про налог

- Как узнать начало срока владения

- Когда и как уплатить налог

- Административная ответственность за неуплату налогов

- Декларирование

- Не пропустите: налоговые вычеты

- Вычет с продажи земельного участка при долевой собственности

- 5 шагов, чтобы избежать штрафов и пени

Представим ситуацию: Лена хочет продать участок. Что ее ждет?

Зачем платить налог при продаже земли

Если вы продаете землю, то получаете доход. В России сразу возникает момент с уплатой обязательного налога. В случае продажи участка его платят все – физические и юридические лица, ИП.

Лена – не предприниматель и не компания, а обычный гражданин. Значит, она просто уплатит НДФЛ в размере 13% или 30% – зависит от того, является ли она резидентом РФ. А вот на ставку для ИП «Добрый пекарь» и ПАО «Газпром» влияет система налогообложения.

Кому точно придется уплатить налог

Отвечаем: продавцу любого клочка земли, территориально расположенного в России.

В данном случае не так важно, гражданином какой страны является продавец – налогами облагается доход и граждан РФ, и иностранцев.

Получается, налог с продажи земли заплатит и россиянка Лена, и американка Джулия, продающая в России участок дальних родственников.

Ставка НДФЛ зависит от того, является продавец налоговым резидентом или нет.

Лена постоянно живет в России, даже ни разу не была за рубежом. Она, и все, кто проживает в РФ минимум 183 дня подряд в течение года, – платят НДФЛ в размере 13%.

А Джулия – гражданка США. Она приезжала в Россию пару раз на неделю. Джулия и все, кто проживает в РФ менее 183 дней подряд в течение года, платят налог почти в два раза больше – 30%.

Важно: если у человека постоянное место жительства в РФ, то его могут признать резидентом, даже при проживании на территории страны менее 183 дней. Такие случаи рассматриваются индивидуально.

А юрлица и ИП платят налоги

Обязательно! Размер налога для тех и других зависит от применяемой системы налогообложения.

Если юрлицо находится на ОСНО – это общая система налогообложения – налогом облагается прибыль, равная разнице между стоимостью продажи и покупки. Сумму, облагаемую налогом, можно уменьшить на размер дополнительных затрат, возникших при извлечении доходов.

Если юрлицо находится на УСН – это упрощенная система налогообложения – выручка от продажи земли включается в доходы и облагается налогом по ставке 6%. Либо можно воспользоваться схемой «доходы минус расходы», тогда ставка будет равна 15%.

В перечень расходов не войдет первоначальная стоимость земли. Но если участок куплен для перепродажи, его можно внести в расходы. Также в перечень можно включить расходы, непосредственно связанные с продажей земли. Например, если при продаже вы потратили дополнительные суммы на нотариуса или риелтора, на оплату документов и госпошлины. Важно подтвердить расходы соответствующими документами.

Индивидуальный предприниматель может еще на этапе регистрации отметить, что он планирует заниматься продажей земли или хочет, например, выращивать клубнику. В таких случаях при УСН выручка зачтется в раздел доходов.

Случаи, когда платить не нужно

Тема налогов не всегда приятна. Тем более, когда доход не очень явный. Например, для многих оказывается сюрпризом, что налогом облагается даже земля, переданная по наследству, – она тоже расценивается как получение дохода.

Возникает закономерный вопрос – как сэкономить? Единственный способ законно освободиться от налогообложения и декларирования во время продажи участка – длительное владение.

Кто те счастливчики, которые могут забыть про налог

Свободны от уплаты собственники участка, которые владеют им от 3 или от 5 лет (зависит от цели покупки земли).

Порог владения 3 года в следующих случаях:

- участок достался в наследство;

- землю подарил близкий родственник;

- земля приватизирована;

- участок купили по договору ренты;

- землю купили до 2016 года.

Порог владения 5 лет:

- во всех остальных случаях.

Если у ИП есть участок, который он не использует для предпринимательской деятельности, – например, не выращивает клубнику на продажу и не занимается перепродажей участков – с денег, полученных при продаже земли, он заплатит налог согласно правилам, действующим для физлиц.

Например, Василий открыл ИП «Добрый пекарь». Помимо участка, на котором находится его пекарня, у него есть земля, которую он купил для строительства дачи. Если он продаст землю под строительство раньше оговоренного срока владения – налог придется заплатить. А если будет владеть им больше срока – налога на этот доход не будет.

У Лены возник закономерный вопрос: за что и какой платить налог, если продаешь землю с домом на ней?

Продавая участок с домом, нужно иметь в виду, что хоть налогу и подлежит весь доход, срок владения для каждого объекта считается по отдельности. Например, если за вами числится участок на протяжении шести лет, то платить налог с продажи не надо. А если владеть домом всего полгода и решиться на продажу – надо.

Как узнать начало срока владения

Лена хочет продать землю и не платить налог. Для этого нужно уточнить начало срока владения.

Она может найти эту информацию:

- в свидетельстве о зарегистрированном праве собственности – в случае покупки до 15.06.2016;

- в выписке из реестра недвижимости (ЕГРН) – если покупка состоялась позже 15.06.2016.

Важно: в ситуациях, когда участок передается налогоплательщику по наследству, началом срока владения считается дата смерти оставившего наследство.

Когда и как уплатить налог

Декларировать доход и платить за него налог нужно самостоятельно. Крайний срок уплаты – 15 июля следующего года.

Налогооблагаемая база состоит из дохода, то есть всей суммы полностью, которую удалось выручить за участок.

Если эта сумма ниже 70% от зафиксированной в кадастре стоимости (на 1 января года продажи), то рассчитать налог довольно просто: для этого кадастровую стоимость следует умножить на 0,7 – величину понижающего коэффициента. То есть специально снизить стоимость земли при продаже не выйдет, так как налогом всегда облагается 0,7 именно кадастровой стоимости.

Важно: отдельные субъекты РФ могут уменьшить размер понижающего коэффициента.

Рассмотрим на примере. Допустим, государство оценивает участок Лены в 5 млн рублей. Она продала его близкой подруге за 3 млн рублей. Сравниваем стоимость продажи с кадастровой – она меньше 70%. Выходит, чтобы рассчитать налог, нужно умножить кадастровую стоимость на коэффициент 0,7: 5 000 000 х 0,7 = 3 500 000 рублей. Дополнительно к этой сумме Лена может применить имущественный вычет.

Для уплаты налога зайдите на специальный сервис ФНС России – «Уплата налогов, страховых взносов физических лиц». Можно провести оплату онлайн или через банк – для этого надо сформировать платежку в системе и заполнить ее вручную.

Административная ответственность за неуплату налогов

За нарушение сроков налоговая накладывает штрафы или начисляет пени.

- Если опоздать с подачей налоговой декларации, то будет наложен штраф – от 5% до 30% на сумму налогооблагаемой базы, не менее 1 тысячи рублей.

- Если не уплатить НДФЛ или уплатить его не полностью – 20% или 40%.

- Если подать верно заполненную декларацию, но просрочить выплату, штрафа можно избежать, но пени начислят обязательно. За каждый день просрочки – процент от налогооблагаемой базы: 1/300 ставки ЦБ.

Пример. В последний месяц лета 2021 года Лена вспомнила, что налоговую декларацию за продажу в прошлом году она подала, а вот сам налог не уплатила. Теперь она заплатит 130 тысяч рублей, а сверху еще 520 рублей пени – все из-за той несчастной просрочки в 20 дней.

Декларирование

Задекларировать выручку обязаны все продавцы, которым земля принадлежала меньше указанного срока.

Декларацию 3-НДФЛ либо заполнят вручную, либо распечатают заполненный вариант.

Еще потребуются подтверждающие документы. Например:

- договор о покупке и продаже,

- бумаги о расходах,

- выписка о поступлении денежных средств.

Декларацию «завернут», если:

- она создана не в той форме или не подписана,

- вы принесли ее в налоговую службу не по месту жительства,

- вы не подтвердили свою личность или доверенное лицо не подтвердило свои полномочия.

Обязательно успейте подать декларацию до 30 апреля следующего года.

- принести в налоговую – самостоятельно или через доверенное лицо;

- отправить письмо с описью вложения традиционной почтой;

- принести в МФЦ;

- отправить электронно: через госуслуги или личный кабинет налогоплательщика.

Сразу заявите о своем праве на налоговый вычет. Кто может его использовать, разберем ниже.

Не пропустите: налоговые вычеты

У физлиц есть шанс сэкономить на уплате налога. Можно снизить сумму, с которой придется уплатить налог:

- на величину подтвержденных документами расходов, связанных с продажей участка;

- посредством имущественного вычета.

Это выгодно, ведь в таком случае налогом облагается не вся вырученная сумма, а ее часть. Чтобы посчитать, что будет облагаться налогом, нужно:

- либо вычесть из дохода расходы,

- либо вычесть из дохода имущественный вычет.

Налогооблагаемый доход от продажи земельного участка можно уменьшить на 1 млн рублей – именно таков имущественный вычет.

Сделать налоговый вычет могут резиденты, которые не пользовались участком в рамках неких коммерческих процессов и владели им меньше минимального срока, освобождающего от уплаты налога – трех или пяти лет.

Важно: вы сможете получить вычет в случае официального дохода, с которого вы платите 13% налог.

Сказать заранее, какой из вариантов будет выгоднее, нельзя. Нужно провести расчеты и сравнить результаты. Давайте рассмотрим два варианта использования льгот на примере и выберем более выгодный.

Лена купила земельный участок за 1,5 млн рублей, а продала за 2 млн рублей. При этом понесла расходы на риелтора – 50 тысяч рублей.

1 вариант: уменьшение налогооблагаемой базы на величину расходов

Лена может вычесть из своего дохода сумму расходов. Тогда она должна будет уплатить следующий налог:

(2 000 000 – 1 500 000 – 50 000) х 0,13 = 58 500 рублей

2 вариант: уменьшение налогооблагаемой базы на величину имущественного вычета

Либо Лена воспользуется имущественным вычетом и уплатит:

(2 000 000 – 1 000 000) х 0,13 = 130 000 рублей

3 вариант: расчета налога на землю без использования льгот

В этом случае Лена уплатит налог:

2 000 000 х 0,13 = 260 000 рублей

Из расчетов видно, что Лене выгоднее всего уменьшить величину налогооблагаемой базы на размер расходов.

Ситуация: в течение года вы продали не один, а несколько участков. Как применяется вычет в этом случае? Совокупно ко всему доходу. То есть можно суммировать весь доход с продажи земли и применить к нему налоговый вычет не более 1 млн рублей.

Вычет с продажи земельного участка при долевой собственности

Если у вас долевая собственность, и она продается по одному договору купли-продажи, то вычет делится пропорционально долям владельцев.

Если оформить продажу каждой доли по отдельному договору, то каждый из собственников имеет право на налоговый вычет в размере 1 млн рублей.

5 шагов, чтобы избежать штрафов и пени

Итак, чтобы отчитаться перед государством после продажи участка, надо совершить 5 шагов.

- Подготовить декларацию 3-НДФЛ.

- Сделать копии всех подтверждающих продажу документов.

- Сделать копии документов, подтверждающих расходы.

- Подать в ФНС корректно заполненную декларацию и копии необходимых документов.

- До назначенного срока уплатить налог.

Также важно запомнить:

- Налог для физлиц – 13% или 30%, для юрлиц и ИП – зависит от выбранной системы налогообложения.

- Если срок владения землей был меньше установленного, то декларацию подавать обязательно.

- Налогооблагаемую базу можно снизить на размер расходов или имущественного вычета.

- Просрочка подачи декларации или уплаты налога грозит наложением штрафов и пени.

Не пропустите срок сдачи декларации по земельному налогу

Финансовый институт развития в жилищной сфере

Универсальный ипотечно-строительный банк

Центр информационной поддержки ДОМ.РФ

Единая информационная система жилищного строительства.

Развитие цивилизованного рынка арендного жилья и инвестиций в объекты недвижимости

Федеральный брокер по недвижимости

Управление жилой и коммерческой недвижимостью

Управление паевыми инвестиционными фондами

Ипотечные облигации с поручительством ДОМ.РФ

Создание высокотехнологичных сервисов для цифровой трансформации жилищной сферы

Облигации на финансирование инфраструктуры

- О компании

- Информация о компании ДОМ.РФ

- Корпоративное управление

- АО «ДОМ.РФ»

- Дочерние и зависимые общества АО «ДОМ.РФ»

- Фонд ДОМ.РФ

- Закупки

- Инсайдерам

- Фирменный стиль

- Социальная ответственность

- Карьера

- Карьера

- Вакансии

- IT вакансии

- Стажировка

- Образовательные программы

- Истории успеха

- Точка роста

- Деятельность

- Ипотека

- О рынке ипотеки

- Где получить

- Обслуживание кредита

- Аренда

- Городская среда

- О городской среде

- Стандарт

- Проекты

- Образование

- Реализация земли и объектов

- Реализация земли и объектов

- Список торгов

- Календарь торгов

- Как принять участие в торгах

- Вовлечь объект

- Архив

- Участки, переданные субъектам РФ

- Меры поддержки арендаторов (COVID 19)

- Залоговая недвижимость

- Жилищно-строительные кооперативы

- Правительственная комиссия

- Финансирование строительства

- Проектное финансирование

- Инфраструктурные облигации

- Механизм гарантирования

- Льготное кредитование застройщиков

- Выкуп жилья у застройщиков

- Досрочное исполнение контрактов

- Программы господдержки

- Ипотека

- Инвесторам

- Информация для инвесторов

- Финансовые результаты и отчетность

- Раскрытие информации

- Кредитные рейтинги

- Ценные бумаги

- Облигации

- Акции

- Еврооблигации

- Облигации с ипотечным покрытием

- Аналитика

- Все исследования

- Жилищное строительство

- Ипотека

- ИЦБ

- Социологические опросы

- Интересное по рынку

- Архив

- Цифровая академия

- Новости

- Контакты

Семейная ипотека

от 4%

Теперь и для семей с одним ребенком

Программа поддержки

проектов жилищного

строительства

Льготное кредитование застройщиков на цели реализации низкомаржинальных проектов жилищного строительства

Продажа имущественного комплекса

Имущественный комплекс расположен в районе с развитой

инфраструктурой в 8 км от Кремля. Время экспонирования ограничено.

Успейте подать заявку!

Создаем стандарты

арендного жилья

Уже более 2 000 квартир в 6 арендных домах. Оцените комфорт

проживания и уровень сервиса в арендных домах ДОМ.РФ!

Единый оператор льготных программ в жилищной сфере

Обеспечение доступности жилья для граждан за счет применения федеральных, региональных и отраслевых мер поддержки

О компании

ДОМ.РФ — финансовый институт развития в жилищной сфере.

Создан в 1997 году постановлением Правительства РФ для содействия проведению жилищной политики.

Компания развивает направления, которые позволяют создавать выгодные условия покупки жилья, формировать цивилизованный рынок аренды и развивать городскую среду.

Новости

Новости

ДОМ.РФ запустит Единую региональную ипотеку

Ипотека

ДОМ.РФ занимается развитием рынка ипотеки в рамках приоритетного проекта «Ипотека и арендное жилье». Цель проекта — улучшение жилищных условий граждан России путем обеспечения высоких темпов ввода жилья и стимулирования спроса на него.

Аренда для жизни

ДОМ.РФ занимается созданием современных стандартов цивилизованного рынка арендного жилья по поручению Президента РФ Владимира Владимировича Путина, которое он дал на Госсовете в мае 2016 года.

Городская среда

Комплексные работы по развитию городской среды в России ведутся в соответствии с поручениями Президента, поручениями Председателя Правительства по итогам форума «Городское развитие и совершенствование качества городской среды» в сентябре 2016 года, а также в соответствии со «Стандартом комплексного развития территорий», разработанным ДОМ.РФ, КБ Стрелка, при участии Минстроя России.

Реализация земли и объектов

ДОМ.РФ вовлекает в оборот неиспользуемые участки, находящиеся в федеральной собственности, по механизмам, предусмотренным 161 Федеральным законом.

Все ответы о жилье

Спроси.дом.рф – ваш проводник в мире жилья. Здесь вы найдете подробную информацию по любым жилищным вопросам и сможете бесплатно проконсультироваться с экспертами ДОМ.РФ.

Аналитика рынка

Комплексные исследования рынка ипотеки и жилья. Мы отслеживаем ключевые показатели, активность участников и прогнозируем развитие рынка.

ДОМ.РФ проводит предварительную оценку рынка ипотечного кредитования за недели до выхода официальной статистики ЦБ.

![]()

Анализ развития конкурентной среды на рынке ипотечного кредитования на 5 декабря 2021 г.

Конкурентный анализ — 2021 г.

![]()

Топ-20 ипотечных банков в октябре 2021 г

Ипотечный рейтинг — 2021 г.

Я даю согласие АО «ДОМ.РФ», адрес 125009, г. Москва, ул. Воздвиженка, д. 10 (далее – Агент), а также банкам-партнерам и другим контрагентам Агента (далее – Партнер/Партнеры):

На обработку всех моих персональных данных, указанных в заявке, любыми способами, включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (распространение, предоставление, доступ), обезличивание, блокирование, удаление, уничтожение, обработку моих персональных данных с помощью автоматизированных систем, посредством включения их в электронные базы данных, а также неавтоматизированным способом, в целях продвижения Агентом и/или Партнером товаров, работ и услуг, получения мной информации, касающейся продуктов и услуг Агента и/или Партнеров.

На получение от Агента или Партнера на мой номер телефона, указанный в настоящей заявке, СМС-сообщений и/или звонков с информацией рекламного характера об услугах АО «ДОМ.РФ», АКБ «РОССИЙСКИЙ КАПИТАЛ» (АО) (их правопреемников, а также их надлежащим образом уполномоченных представителей), Партнеров, в том числе путем осуществления прямых контактов с помощью средств связи. Согласен (-на) с тем, что Агент и Партнеры не несут ответственности за ущерб, убытки, расходы, а также иные негативные последствия, которые могут возникнуть у меня в случае, если информация в СМС-сообщении и/или звонке, направленная Агентом или Партнером на мой номер мобильного телефона, указанный в настоящей заявке, станет известна третьим лицам.

Указанное согласие дано на срок 15 лет или до момента отзыва мной данного согласия. Я могу отозвать указанное согласие, предоставив Агенту и Партнерам заявление в простой письменной форме, после отзыва обработка моих персональных данных должна быть прекращена Агентом и Партнерами.

при первоначальном взносе 30%, срок — 15 лет.

Обязательное страхование недвижимости, личное — по желанию (при отсутствии ставка повышается). Доход подтверждается справкой 2-НДФЛ.

Федеральный закон от 24.07.2008 № 161-ФЗ «О содействии развитию жилищного строительства» регулирует отношения между Единым институтом развития в жилищной сфере, органами государственной власти и местного управления и физическими и юридическими лицами.

Закон направлен на формирование рынка доступного жилья, развитие жилищного строительства, объектов инженерной, социальной и транспортной инфраструктуры, инфраструктурной связи. Содействует развитию производства строительных материалов, конструкций для жилищного строительства, а также созданию парков, технопарков, бизнес-инкубаторов для создания безопасной и благоприятной среды для жизнедеятельности людей.

161-ФЗ устанавливает для ДОМ.РФ полномочия агента Российской Федерации по вовлечению в оборот и распоряжению земельными участками и объектами недвижимого имущества, которые находятся в федеральной собственности и не используются.