Новый срок уплаты УСН за 2019 год

novyy_srok_uplaty_usn_za_2019_god.jpg

Похожие публикации

Пандемия повлияла на сроки уплаты многих налогов, и налог при УСН – не исключение. Напомним, как изменился срок уплаты налога по УСН за 2019 год и для кого действуют эти изменения.

Для кого продлен срок оплаты УСН за 2019 год

Сроки уплаты «упрощенного» налога по итогам налогового периода установлены п. 7 ст. 346.21 НК РФ и совпадают со сроками подачи налоговой декларации по УСН. По окончании отчетного года:

- компании уплачивают налог не позднее 31 марта следующего года;

- ИП перечисляют УСН-налог не позже 30 апреля следующего года.

Но в 2020 году из-за коронавирусных ограничений и ухудшения экономической ситуации, Правительство продлило указанные сроки платежей своим Постановлением № 409 от 02.04.2020. Продление коснулось не всех «упрощенцев», а лишь тех из них, кто одновременно соответствует следующим условиям:

- плательщик УСН включен в Единый реестр МСП, то есть, относится к среднему или малому бизнесу (включая микропредприятия), по состоянию на 01.03.2020 г.;

- ведет деятельность в наиболее «пострадавших» от пандемии отраслях (все они перечислены в Постановлении Правительства № 434 от 03.04.2020 в ред. от 26.06.2020).

Относится ли ИП или компания к отрасли, наиболее пострадавшей от коронавируса, определяется по коду ОКВЭД (классификатор ОКВЭД2), указанному в ЕГРИП/ЕГРЮЛ в качестве кода основной деятельности на 01.03.2020 г. (п. 2 Постановления № 409; письмо ФНС № СД-19-3/171@ от 30.07.2020).

Новые сроки уплаты – до окончания «карантинных» ограничений — устанавливались и для тех, кто не относится к вышеуказанной категории, но при этом не вел деятельность в «нерабочий» период (с 30 марта по 11 мая 2020 г.), согласно Указам Президента РФ о введении нерабочих дней (Указы № 206 от 25.03.2020, № 239 от 02.04.2020, № 294 от 28.04.2020). Если же предприятие или ИП продолжали работать в нерабочий период, то есть, действие Указов на них не распространялось, срок уплаты «упрощенного» налога для них не менялся (письмо ФНС от 13.05.2020 № БС-4-11/7791@).

Срок уплаты УСН за 2019 год

Для ведущих бизнес в наиболее пострадавших отраслях субъектов МСП, срок уплаты «упрощенного» налога за 2019 год продлен на 6 месяцев: до конца сентября 2020 г. для компаний, и до конца октября 2020 г. – для ИП. При этом предусматривается особый порядок налоговых перечислений — можно погасить не сразу всю сумму налога единовременным платежом, а делать это равными частями ежемесячно (в размере 1/12 от суммы налога), начиная с месяца, следующего за тем, в котором наступает новый «продленный» срок уплаты налога. Перечисления могут производиться в любой день месяца, но не позднее его последнего числа (п. 1 (1) Постановления № 409).

Например, предприниматель должен уплатить по итогам 2019 года 24000 руб. «упрощенного» налога. ИП является субъектом МСП, а его деятельность относится к «пострадавшей» от пандемии отрасли. Новый срок уплаты УСН за 2019 год ИП – 31.10.2020 г. Это значит, что он может перечислять налог равными частями по 2000 руб. ежемесячно (24000 / 12), начиная с ноября 2020 года. Таким образом, полностью налог за 2019 год будет уплачен до конца октября 2021 года.

Остальные «упрощенцы» могли уплатить налог не позднее 12.05.2020, если они подпадали под действие Указов Президента — срок уплаты УСН был перенесен в связи с нерабочими днями на основании п. 7 ст. 6.1 НК РФ на ближайший рабочий день.

Приведем сроки платежей по УСН-налогу для всех категорий налогоплательщиков в таблице:

Обычный срок уплаты налога УСН согласно ст. 346.21 НК РФ

Новый срок уплаты УСН за 2019 год

Субъекты МСП, работающие в наиболее пострадавших отраслях

Прочие «упрощенцы», на которых действие Указов Президента о «нерабочих» днях

30.09.2020 (продлен на 6 месяцев)

12.05.2020 (продлен до окончания «нерабочего» периода)

31.03.2020 (не продлевался)

31.10.2020 (продлен на 6 месяцев)

12.05.2020 (продлен до окончания «нерабочего» периода)

30.04.2020 (не продлевался)

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.

Срок уплаты УСН-налога за 1 квартал 2021 года

- В какой срок следует перечислить налог по УСН за 1 квартал 2021 года

- Наглядная схема по КБК

- Итоги

В какой срок следует перечислить налог по УСН за 1 квартал 2021 года

Фраза «уплата УСН за 1 квартал 2021 года» означает следующее:

- применяющим УСН фирмам и ИП предписано рассчитаться с бюджетом по УСН-обязательству;

- данное УСН-обязательство представляет собой налоговый авансовый платеж;

- аванс исчисляется по результатам работы за квартал;

- срок перечисления авансового платежа за 1 квартал 25 апреля года, следующего за отчетным. Но т.к. 25.04.2021 — это воскресенье, срок смещается на следующий рабочий день, т.е. на понедельник 26.04.2021

Чтобы в срок перечислить УСН-аванс за 1 квартал 2021 года, упрощенцу до указанной даты потребуется:

- Сформировать достоверную информацию о полученных доходах и расходах (или только доходах).

Откуда взять эту информацию, расскажем по ссылке.

- Определить сумму УСН-аванса.

Справиться с этим поможет пример расчета из статьи «Авансовый платеж по УСН за 1 квартал 2021 года».

- Оформить платежное поручение и отправить его в банк.

Обратите внимание! С 01.01.2021 года изменились реквизиты Казначейства при уплате налоговых платежей. Период с 01.01.2021 по 30.04.2021 — переходный и платежи со старыми реквизитами лягут правильно. С 01.05.2021 налоги, перечисленные на старые реквизиты попадут в невыясненные платежи.

Подробнее о правилах заполнения платежек на уплату УСН рассказали эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Возьмите в помощь образец платежки из этого материала.

Чтобы отправленный платеж вовремя попал по назначению, важно указать в платежном поручении верный КБК. Для безошибочного выбора КБК воспользуйтесь схемой из следующего раздела.

Об ответственности за неуплату УСН-авансов расскажем тут.

Наглядная схема по КБК

Оформляя платеж по УСН-авансу, четко определитесь с КБК. Ошибка в КБК не позволит платежу вовремя попасть в бюджет.

КБК на 2021 год утверждены Минфином. Чтобы быстро найти необходимый КБК по УСН за 1 квартал 2021 года, воспользуйтесь схемой:

Из приведенной схемы видно, что выбор нужного кода зависит от базы исчисления аванса («доходы» или «доходы минус расходы»). Уплачивает УСН-аванс фирма или ИП, значения не имеет.

Из приведенной схемы видно, что выбор нужного кода зависит от базы исчисления аванса («доходы» или «доходы минус расходы»). Уплачивает УСН-аванс фирма или ИП, значения не имеет.

Какие санкции предусмотрены за неуплату УСН, узнайте в КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите к подсказкам от экспертов.

Итоги

Срок уплаты УСН-аванса за 1 квартал 2021 года выпал на 26 апреля. Чтобы платеж вовремя попал в бюджет, упрощенцу необходимо до указанной даты рассчитать сумму аванса, оформить платежное поручение и отправить его в банк.

КБК в платежке указывается в зависимости от того, с какой базы упрощенец исчисляет УСН-обязательства («доходы» или «доходы минус расходы»).

Авансовые платежи по УСН

Налог на УСН платят поквартально, а декларацию сдают один раз по итогам года — это самое важное, что нужно запомнить предпринимателям на УСН. Квартальные платежи называют авансовыми, потому что вы их платите как бы авансом за весь год. И это обязательно.

Как рассчитать авансовые платежи

Авансовые платежи считают нарастающим итогом: для расчёта берут доход с начала года, вычисляют налог, а потом вычитают перечисленные раньше авансы.

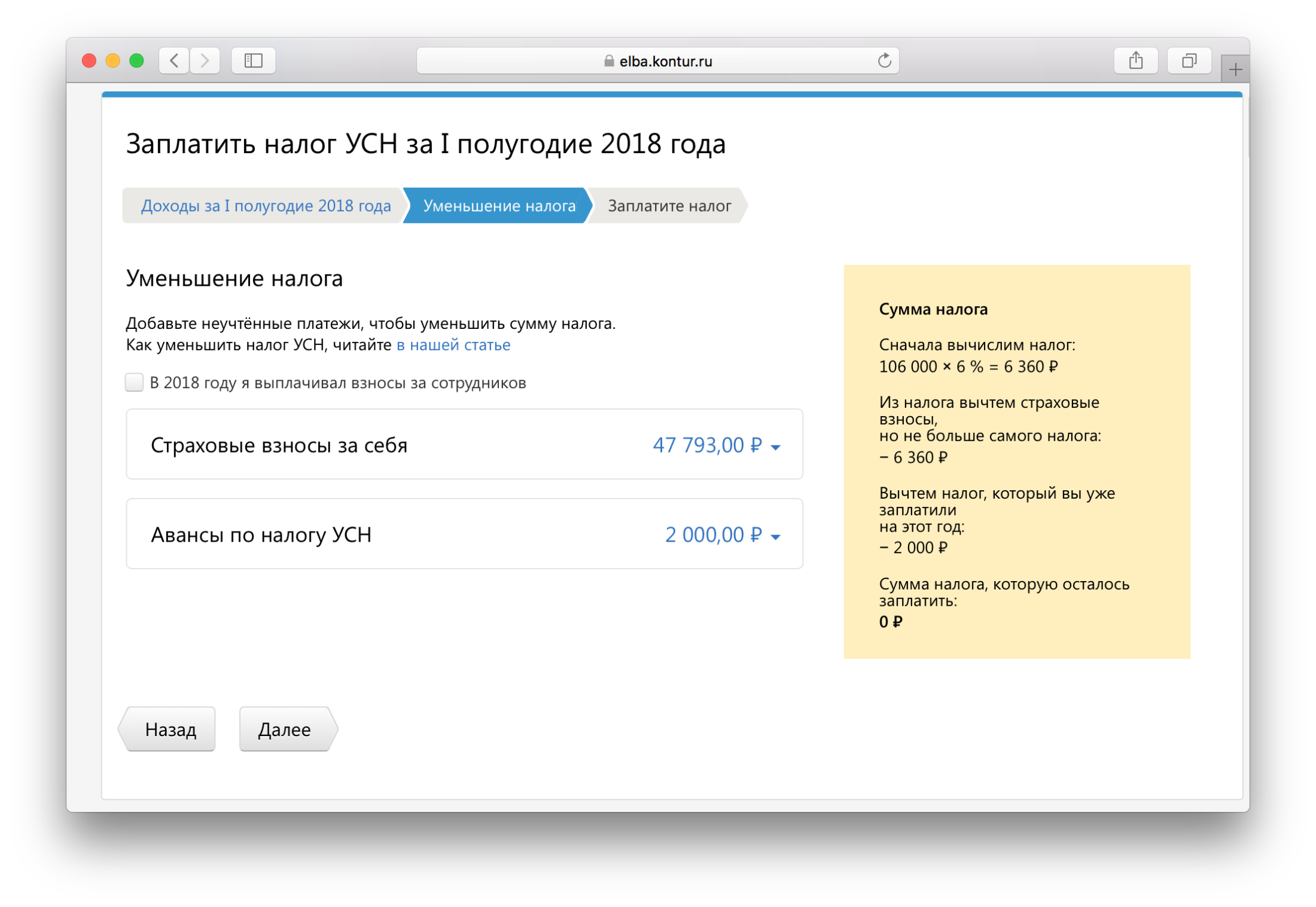

Разберёмся на примере

Организация применяет УСН «доходы минус расходы» со ставкой 15%. В первом квартале прибыль организации составила 100 000₽, а значит авансовый платёж за первый квартал: 100 000₽ × 0,15 = 15 000₽. Тут всё просто.

Ситуация 1: прибыль по итогам полугодия увеличилась

По итогам полугодия прибыль составила 140 000₽, тогда авансовый платёж считаем так: (140 000₽ × 0,15) — 15 000₽ = 6 000₽. И здесь всё понятно.

Ситуация 2: прибыль по итогам полугодия уменьшилась

Во втором квартале организация сильно потратилась, и прибыль уменьшилась до 80 000₽. Тогда налог за полугодие считаем так: (80 000₽ × 0,15) — 15 000₽ = — 3 000₽.

Вот здесь и видна вся важность нарастающего итога, потому что этим минусом мы покажем налоговой, что

— мы не должны платить налог по итогам первого полугодия

— мы переплатили налог в первом квартале на 3 000₽, и начисления нужно уменьшить.

Всё это налоговая поймёт из декларации, которую вы сдадите по итогам года.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Сроки оплаты

— за 1 квартал — до 25 апреля

— за полугодие — до 25 июля

— за 9 месяцев — до 25 октября.

А вот налог за год организации платят не позднее 31 марта следующего года, предприниматели — не позднее 30 апреля. Если день выпадает на выходной, срок передвигается на ближайший рабочий день.

Эльба рассчитает налог на УСН «Доходах» и «Доходах минус расходах». Получите 30 бесплатных дней при регистрации — и попробуйте сами. Если вы на УСН «Доходы» и все платежи поступают на расчётный счёт, воспользуйтесь нашим бесплатным сервисом.

КБК для авансовых платежей по УСН

КБК — это реквизит в платёжке, по которому налоговая распознаёт платёж. У авансовых платежей он такой же как и у самого налога:

Для УСН «доходы»: 18210501011011000110

Для УСН «доходы минус расходы»: 18210501021011000110

Почему авансовые платежи выглядят в сверке как переплата

Не бойтесь того, что в течение года все ваши авансовые платежи по налогу числятся в сверке как перпелата — так и должно быть. Налоговая начислит налог, когда получит вашу декларацию в следующем году, — до этого момента в сверке они будут переплатой.

Что делать, если не платили авансовые платежи вовремя

Для начала как можно быстрее их заплатить, ведь за каждый день просрочки вам начисляют пени. Рассчитать примерную сумму пеней можно на калькуляторе, точную — покажет сверка с налоговой. По закону неуплата авансовых платежей наказывается только пенями, но на самом деле всё оказывается сложнее.

Налоговая поймёт, сколько авансов вы должны были заплатить, только в следующем году по декларации. Поэтому, если вы не платили авансы, есть риск, что налоговая выставит вам требование на их уплату сразу после того, как отчитаетесь. Даже если по итогам года задолженности по налогу уже нет. Например, если в декабре вы заплатили взносы, и уменьшили налог за год до 0.

Почему так

Программа ФНС берёт сумму ваших авансов из декларации по УСН и отмечает, сколько нужно было заплатить на конкретную дату. Потом проверяет суммы, которые вы заплатили. Если их оказывается меньше, чем начислено, то вам присылают требование. И даже если вы заплатили или уменьшили весь налог один раз в конце года, налоговая это увидит лишь 31 марта для ООО или 30 апреля для ИП — по сроку уплаты налога за год.

Как бы вы ни поступили, лишних хлопот не избежать: если проигнорируете требования об уплате — налоговая все равно снимет деньги со счёта, потом образуется переплата и придется идти в налоговую с заявлением на возврат или зачет.

Но есть одна хитрость, которая поможет избежать требования налоговой совсем, — подать декларацию по УСН за пару дней до конца срока. Налоговая просто не успеет выставить требование.

Памятка

— платите налог УСН по итогам каждого квартала

— сдавайте декларацию только по итогам года

— квартальной отчётности по УСН не существует

— если не заплатили авансы вовремя, подавайте декларацию за пару дней до конца срока.

Как заплатить авансы по УСН в Эльбе

По итогам каждого квартала Эльба напомнит об уплате авансового платежа в задаче «Заплатить налог УСН за …» в разделе Отчётность. Чтобы Эльба правильно рассчитала налог, важно показать все ваши доходы и расходы в разделе Деньги и правильно учесть их в УСН. Каждую отдельную операцию можно учитывать или не учитывать в налоге.

Статья актуальна на 04.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Для кого перенесены сроки уплаты налогов, и какие сервисы помогают удаленно сдавать отчетность

Компания «Такском» продолжает цикл антикризисных онлайн-семинаров для бизнеса, на которых освещает актуальные деловые вопросы. На одном из таких мероприятий были подробно рассмотрены переносы сроков сдачи отчетности и уплаты налогов в связи с нерабочими днями с 28 марта по 11 мая. Тему раскрыла аудитор и налоговый консультант, генеральный директор консалтинговой фирмы «АКП-КОНСАЛТИНГ-ГРУПП», председатель Комиссии по бухучету, аудиту, налогам и правовой защите предпринимателей Уральской торгово-промышленной палаты Ирина Мамина.

Постановлением Правительства РФ от 02.04.2020 № 409 установлены правила переноса сроков уплаты налогов и страховых взносов для отдельных категорий налогоплательщиков. Первую составляют представители малого и среднего предпринимательства (МСП), внесенные на 01.03.2020 в реестр субъектов МСП, из наиболее пострадавших отраслей. Перечень таких отраслей приведен в Постановлении Правительства РФ от 03.04.2020 № 434 в редакции с изменениями и дополнениями. Относится ли налогоплательщик к пострадавшей отрасли и к обозначенной категории проверяется по коду ОКВЭД основного вида деятельности на сайте ФНС России. Сроки уплаты налогов для этих представителей бизнеса продлены автоматически, подача заявлений в налоговую инспекцию не требуется. При этом суммы налогов и страховых взносов такие налогоплательщики могут платить в рассрочку по 1/12 ежемесячно, начиная с месяца, следующего за тем, в котором наступает новый срок уплаты. Исключения составляют НДС, налог на профессиональный доход и налоги в рамках налогового агентирования. Их сроки уплаты, приходящиеся на рабочие дни после 11 мая 2020 года, не переносятся.

В таблицах ниже приведены предельные сроки уплаты налогов и взносов для предприятий вышеупомянутой категории.

Налог на прибыль за 2019

Налог за прибыль за 1-й квартал 2020

Налог на прибыль за март 2020 (при ежемесячной уплате)

Налог на прибыль за апрель 2020 (при ежемесячной уплате)

Налог на прибыль за май 2020 (при ежемесячной уплате)

Налог на имущество за 2019

Налог на имущество за 1-й квартал 2020

Налог на имущество за 2-й квартал 2020

Транспортный и земельный налоги за 1-й квартал 2020

Транспортный и земельный налоги за 2-й квартал 2020

Страховые взносы за март 2020, в том числе по травматизму на производстве

Страховые взносы за апрель 2020, в том числе по травматизму на производстве

Страховые взносы за май 2020, в том числе по травматизму на производстве

Страховые взносы за июнь 2020, в том числе по травматизму на производстве

Страховые взносы за июль 2020, в том числе по травматизму на производстве

УСН за 2019 год (организации)

УСН за 2019 год (ИП)

УСН за 1-й квартал 2020

УСН за 2-й квартал 2020

ЕСХН за 1 полугодие 2020

ЕНВД за 1 квартал 2020

ЕНВД за 2 квартал 2020

ПСН по срокам уплаты, приходящимся на 2-й квартал 2020

НДФЛ за 2019 (ИП, нотариусы, адвокаты

Страховые взносы ИП в размере 1 % с доходов выше 300 тыс. рублей

Ко второй категории относятся организации и индивидуальные предприниматели из пострадавших отраслей, не включенные в реестр МСП. Для них возможны отсрочки и рассрочки выплат по налогам, но на основании их заявлений в налоговые органы и при соблюдении хотя бы одного из условий по снижению доходов, перечисленных в Постановлении Правительства № 409. Спектр налогов, по которым может быть предоставлена отсрочка или рассрочка различается в зависимости от основного кода деятельности налогоплательщика по ОКВЭД на 01.03.2020. В том случае, если компания попала в перечень особо пострадавших отраслей, коды которых установлены самим Постановлением Правительства № 409, то она может заявлять на переносы по всем налогам и страховым взносам, за исключением акцизов и НДПИ. Если же налогоплательщик не назван в Постановлении Правительства № 409, но попал в список по Постановлению правительства № 434, то он лишается права отсрочки по НДС и страховым взносам.

Третья категория – стратегические, системообразующие, градообразующие организации и крупнейшие налогоплательщики, принадлежащие к любой отрасли. Эти компании могут претендовать на отсрочку в особом порядке, установленном Правительством РФ, подав заявления в налоговые инспекции в срок не позднее 1 декабря.

Дополнительно установлены правила переноса сроков уплаты налогов для организаций и ИП – арендодателей, предоставивших арендаторам торговых объектов отсрочку по уплате арендной платы, а также представителей туристической отрасли и гостиничного бизнеса при соблюдении ими определенных условий.

Субсидии на выплату заработной платы работникам

Правительство РФ предусмотрело субсидии на выплату заработной платы работникам Постановлением от 24.04.2020 № 576. Претендовать на такие субсидии вправе организации и ИП, отвечающие одновременно всем нижеперечисленным условиям:

— являются субъектами малого и среднего предпринимательства, включенными в реестр МСП на 01.03.2020;

— ведут деятельность в пострадавших отраслях в соответствии с перечнем Постановления Правительства РФ № 434, где определяющим является основной вид экономической деятельности, указанный в ЕГРЮЛ на 01.03.2020;

— не находятся в процессе ликвидации, банкротства, не принято решение об исключении их из ЕГРЮЛ;

— отсутствует недоимка по налогам и страховым взносам по состоянию на 01.03.2020 года, превышающая 3000 рублей в совокупности с переплатами на дату подачи заявления;

— количество работников в месяце, за который выплачивается субсидия, составляет не менее 90 % от их численности в марте 2020 года или снижено не более, чем на 1 человека по сравнению с этим же периодом.

Субсидии выплачиваются за 2 месяца – апрель и май 2020 года. Для их получения налогоплательщики должны подать заявления в установленные сроки. Размер месячной денежной поддержки рассчитывается как произведение величины МРОТ на количество работников.

Удаленный доступ или облако: выбор за клиентом

Компания Такском разработала различные комплексные решения, в том числе с «1С», для дистанционного обмена документами с любого компьютера с персоналом, контрагентами, а также для подачи электронной отчетности в налоговую инспекцию. Одно из них — недорогой, работающий через браузер, портал «Такском-Файлер». С его помощью можно обмениваться документами с разных компьютерных устройств. Нужно только установить лицензию КриптоПро, зарегистрироваться и приобрести электронную подпись (ЭП). Есть и мобильное приложение к этому сервису, позволяющее управлять процессами с смартфона. «Такском-Файлер» особенно удобен для бизнеса с небольшими оборотами. Но также разработаны и интеграционные решения Такскома с 1С, SAP, Oracle, предназначенные для среднего и крупного бизнеса. Решения для самописных учётных систем можно подобрать в библиотеке готовых модулей

Решения Такскома позволяют наладить работу в компании, как через удаленный доступ, так и при помощи облачных сервисов. Преимущества последних заключаются в том, что при их использовании обновление учетной системы происходит автоматически. Кроме того, не требуется держать в офисе включенным компьютер. Удаленный доступ или облако? Выбор остается за клиентом. В частности, у «1С» есть ряд решений для дистанционной работы, которые Такском будучи франчайзи этой фирмы, может внедрить в любой компании.

Какие созданы сервисы для электронной отчетности и проверки контрагента

«Онлайн-сервис для электронной отчетности в ПФР и ФСС» позволяет обмениваться электронными документами:

— с ПФР для отправки формы СЗВ-ТД;

— с ФСС для отправки электронных листов нетрудоспособности.

Сервис быстро создаёт отчеты, используя готовые формы, а перед их отправкой в автоматическом режиме проверяет ошибки.

Линейка отчётности включает и другие полезные сервисы. Например, «Сверься!» позволяет сверять с контрагентом данные, содержащиеся в книгах покупок и продаж, до подачи декларации по НДС в налоговую инспекцию. Этот сервис также используется для ответов на автотребования ФНС. А «Картотека документов» легко справляется с ответами на требования о представлении документов, а также служит для подтверждения ставки НДС 0%.

Проверить контрагента по сделке помогает сервис «Досье». Обращаем внимание, что сервис принципиально отличается от бесплатных решений в Интернете. Он выдает только последние обновленные данные о юридических лицах и индивидуальных предпринимателях. «Такском-Досье» проверяет:

статус и деятельность компании;

информацию о банкротствах;

Усиленная квалифицированная электронная подпись (ЭП) обеспечит юридически значимый документооборот

В отличие от неквалифицированной подписи, которую можно создать без помощи удостоверяющего центра (УЦ), усиленную квалифицированную можно получить только в аккредитованном УЦ. Такая ЭП не требует заключения дополнительного соглашения об использовании между контрагентами. Документы, подписанные усиленной квалифицированной ЭП, автоматически приобретают юридически значимый характер. Такая подпись приравнивается к собственноручной. Ее нужно хранить на защищенном носителе (токене) и нельзя передавать третьим лицам.

Приобрести такую подпись можно на сайте Такскома. Для работодателей с многочисленным штатом и необходимостью формирования большого числа ЭП создано удобное и экономичное решение «Такском – Управление сертификатами», позволяющее заказывать ЭП, продлевать их и аннулировать. ЭП требуется физическому лицу для подачи иска в суд, документов в dep, участия в электронных торгах и другого. Применение ЭП в деловом обороте имеет, конечно же, более широкий спектр применения: для взаимодействия с контрагентами, сдачи отчетности, участия в торгах; работы с федеральными и государственными площадками, взаимодействия с таможенными органами.

Авансовый платеж по УСН за 2 квартал 2020 года

Заканчивается 2 квартал 2020 года, по итогам которого плательщики упрощенной системы налогообложения должны подсчитать свои доходы и, при необходимости, перечислить авансовый платеж по единому налогу. Пандемия коронавируса внесла изменения в обычный порядок, поэтому срок уплаты УСН за 2 квартал 2020 для некоторых бизнесменов изменился.

Льготы для пострадавших отраслей

Сразу отметим, что отсрочка или даже отмена оплаты единого налога распространяется только на некоторые виды деятельности, которые государство отнесло к особо пострадавшим отраслям.

Соответствующий перечень утвержден Постановлением Правительства от 3 апреля 2020 г. N 434 и уже неоднократно дополнялся. Это авиа- и автоперевозки, сферы культуры, досуга, спорта, туризм, гостиницы, общепит, некоторые бытовые услуги, стоматология, розничная торговля непродовольственными товарами, деятельность СМИ.

Если вы нашли свой основной код ОКВЭД в этом перечне, то можете рассчитывать на следующие меры поддержки:

- перенос на 6 месяцев оплаты единого налога за 2019 год и за 1 квартал 2020 года;

- полная отмена, т.е. списание налогов, авансовых платежей по налогам (кроме НДС) и страховых взносов, начисленных за 2 квартал 2020 года.

Последняя мера введена законом от 08.06.2020 № 172-ФЗ после проведения с Президентом совещания о санитарно-эпидемиологической обстановке.

На своем сайте ФНС сообщила, что для освобождения от уплаты аванса по УСН за 2 квартал 2020 ничего специально делать не нужно. Всю необходимую корректировку по расчетам с бюджетом налоговые инспекции проведут самостоятельно. При этом для расчета аванса за 9 месяцев исчисленный аванс по УСН за 2 квартал 2020 признается уплаченным и учитывается соответственно.

Когда платить аванс по УСН остальным сферам

Если ваш бизнес официально не относится к пострадавшим от пандемии коронавируса, то аванс по УСН за 2 квартал 2020 надо платить в обычном порядке. Но учитывая, что 25 июля – это выходной день, то крайний срок уплаты УСН за 2 квартал 2020 переносится на 27 июля.

Напомним, что индивидуальные предприниматели и организации на упрощенной системе вправе уменьшать исчисленный авансовый платеж на сумму страховых взносов, перечисленных в отчетном периоде. Более того, ИП без работников с небольшим доходом могут вообще не платить аванс УСН за 2 квартал 2020 года, потому что за счет перечисленных взносов он был уменьшен до нуля. О том, как это сделать, вы можете узнать на бесплатной консультации.

Поскольку авансовые платежи по УСН – это часть единого налога, они перечисляются на тот же КБК, что и налог по итогу года. Однако для разных объектов налогообложения предусмотрены разные коды бюджетной классификации:

- УСН Доходы – 182 1 05 01011 01 1000 110;

- УСН Доходы минус расходы – 182 1 05 01021 01 1000 110.

Специально отчитываться об уплате авансовых платежей не требуется, но надо сохранять платежные документы.

Санкции за нарушение сроков оплаты авансов на УСН

Часто наши пользователи спрашивают о том, что произойдет, если нарушить срок перечисления авансов по УСН. Ведь пока не будет сдана декларация по итогам года, налоговая инспекция не знает, был ли получен доход в отчетном периоде.

Это действительно так. Доход нарастающим итогом с начала года по каждому отчетному периоду и соответствующие ему авансовые платежи отражаются только в годовой декларации. Поэтому если аванс не перечислен вовремя, то это может выглядеть так, как будто у налогоплательщика не было дохода в отчетном периоде. Некоторые ИФНС в таком случае запрашивают пояснения, особенно если раньше ИП или организация на УСН стабильно перечисляли авансовые платежи.

Что касается штрафа, то он за несвоевременную уплату авансов не начисляется. Ведь обязательства по уплате единого налога надо выполнить после окончания отчетного года. Ни заблокировать расчетный счет, ни заявить о наличии недоимки налоговый орган при опоздании с авансом не может.

Поэтому на просроченные авансы по УСН можно только начислить пени, об этом говорится в статье 58 НК РФ. Процент зависит от организационно-правовой формы:

- для ИП – 1/300 ставки рефинансирования ЦБ РФ за каждый день просрочки;

- для юридических лиц – 1/300 ставки рефинансирования за каждый день в первые 30 дней, далее – по 1/150 за каждый день просрочки.

Кроме того, существует риск ареста имущества плательщика УСН, если аванс не перечислен вовремя. Это очень спорное мнение Минфин высказал в письме от 14.03.2019 № 03-02-08/16736, основываясь на п. 12 Информационного письма Президиума ВАС от 22.12.2005 N 98.

Не очень понятно, как это можно применить на практике, если статья 77 НК РФ оговаривает, что арест имущества является обеспечительной мерой при уплате налога, но не авансов по нему. Тем не менее, такая позиция Минфина может вызвать споры с вашей налоговой инспекцией, так что сроки перечисления авансов лучше не нарушать.