У ИП изменились фамилия или прописка: что делать

Все сведения об ИП содержатся в госреестре — ЕГРИП. Сначала туда попадают данные, которые вы сообщили при регистрации бизнеса. Если они меняются, то информацию в ЕГРИП обновляют. Разберёмся, как это происходит, и о чём нужно сообщать государству.

ИП без сотрудников об изменениях никуда не сообщают

Об изменении паспортных данных не нужно сообщать налоговой и ПФР. Контролирующие органы сами обменяются между собой новой информацией.

После того как вы прописались по другому адресу или получили паспорт с новой фамилией, налоговая обновит сведения о вас в ЕГРИП в течение 15 рабочих дней. А ещё через 10 рабочих дней информацию изменят в ПФР.

Это идеальная ситуация, но в реальной жизни всё может затянуться. Поэтому недели через три после смены фамилии или адреса загляните в ЕГРИП и проверьте актуальность сведений. Вы можете сделать это через Эльбу (проверка контрагента в разделе «Контрагенты») или на сайте ФНС по своему ИНН.

Если вы видите, что в ЕГРИП старая фамилия или прежний адрес, а вам пора заплатить налог или сдать отчёт, стоит ускорить процесс. Для этого подайте в налоговую заявление по форме Р24001, которое сообщит об изменениях. В заявлении заполните только титульник и листы А, Г, Ж (при смене фамилии) или В, Ж (при смене прописки).

ИП с сотрудниками при смене прописки самостоятельно перерегистрируются в ФСС и ПФР

За сотрудников по трудовому договору вы платите взносы в ФСС по месту своей прописки. Если вы переехали в другой район или город и теперь относитесь к новому ФСС, нужно самостоятельно зарегистрироваться в нём. Для этого в течение 15 рабочих дней после смены адреса в старый ФСС подайте заявление и копию паспорта с отметкой о новой прописке.

Похожая история с ПФР: ваше соглашение об электронном документообороте заключено со старым отделением. Если ничего не менять, вы сдадите отчёт в неправильное место и попадёте на штраф. Поэтому обратитесь в новое отделение ПФР, чтобы перезаключить или обновить соглашение. Какую использовать форму — они подскажут.

Перерегистрируйте кассовую технику

Для перерегистрации онлайн-кассы, которая передаёт чеки в налоговую, понадобятся только заявление и договор с оператором фискальных данных (ОФД).

Если же место установки кассовой техники при вашем переезде не изменилось, то перерегистрировать кассу не нужно.

Сообщите в Роспотребнадзор и другие органы об изменении прописки

Если о начале бизнеса вы сообщали в Роспотребнадзор и другие органы, то вам нужно уведомить их о смене прописки. Сделайте это в течение 10 рабочих дней после внесения изменений в ЕГРИП. Для этого подайте заявление в произвольной форме, к нему приложите копию листа с пропиской в паспорте.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Отчитайтесь по УСН и заплатите взносы в новую налоговую

После смены прописки платить налог УСН и взносы ИП нужно будет уже в новую налоговую. Перед оплатой убедитесь, что в ЕГРИП стоит актуальная налоговая.

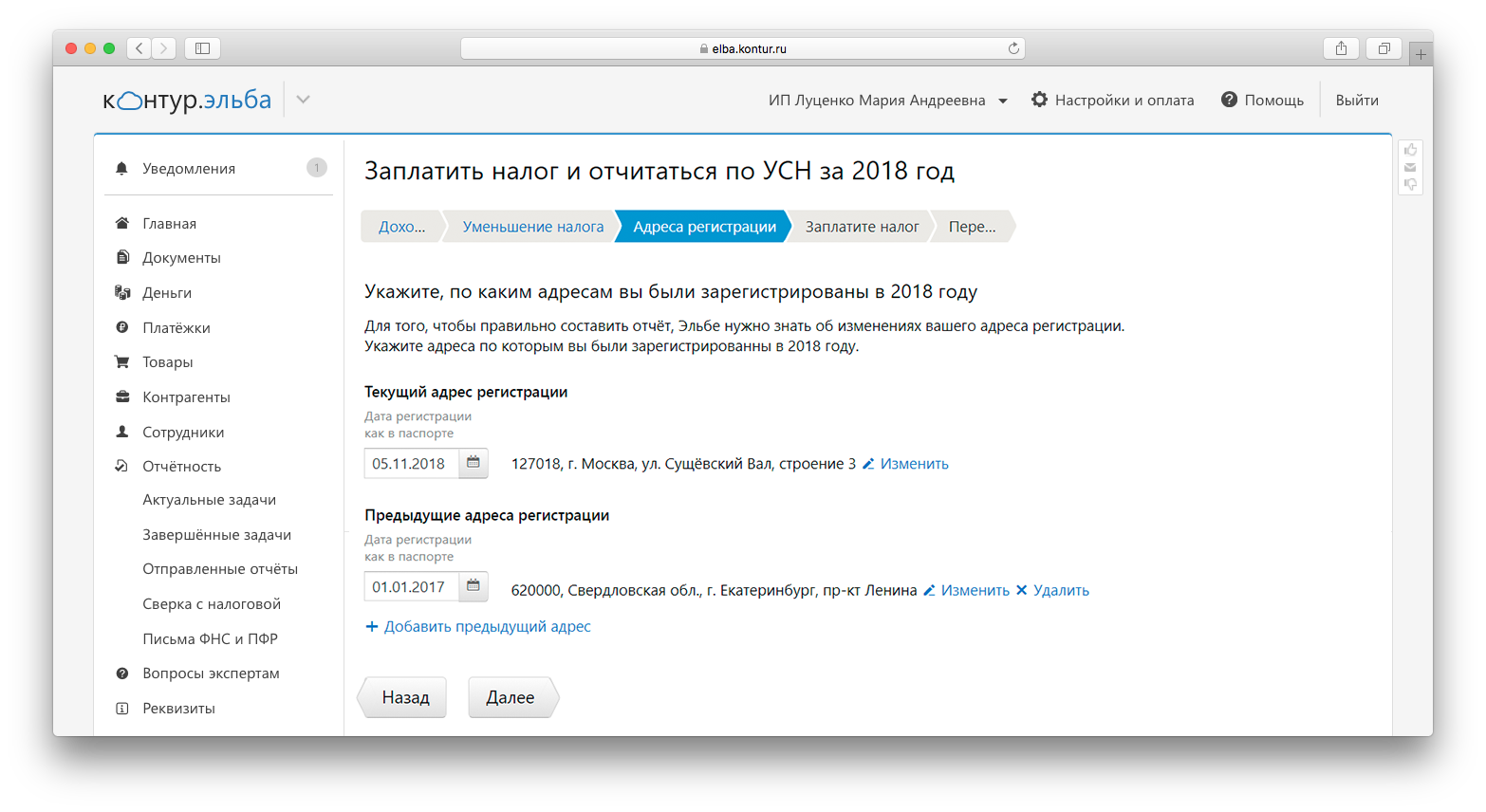

В декларации УСН по итогам года важно показать, в каких кварталах вы работали по одному ОКТМО, а в каких — по другому. ОКТМО — реквизит, который зависит от адреса прописки.

В Эльбе указать разные ОКТМО в декларации по УСН можно. Если Эльба заметит, что в течение года вы меняли ОКТМО в Реквизитах, в задаче «Заплатить налог и отчитаться по УСН» появится шаг «Адреса регистрации». Вам останется вписать правильные даты.

Статья актуальна на 04.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Как заверять копии документов для налоговой

- Толщина тома

- Требования к прошивке

- Заверительная надпись

- Сопроводительное письмо

В настоящее время (с 04.01.2019) действуют требования к документам, представляемым в налоговую на бумаге, которые прописаны в приложении № 18 к приказу ФНС от 07.11.2018 № ММВ-7-2/628@. Смотрите, как нужно формировать пакет для ИФНС.

Толщина тома

Если документов много, разделите их на тома. В каждый том определите не более 150 листов. Все листы каждого тома прошейте и пронумеруйте сплошным способом арабскими цифрами, начиная с единицы.

Многостраничные документы объемом свыше 150 листов разделять не надо, один такой документ — один том.

Требования к прошивке

Прошивайте бумаги так, чтобы:

- документы можно было свободно читать: был виден текст документов, все реквизиты, даты, визы, резолюции, иные надписи, печати, штампы и отметки;

- каждый лист подшивки можно было легко скопировать;

- при чтении и копировании подшивка не разрушалась.

Прошейте документы толстой нитью, выведите ее концы на оборотную сторону последнего листа и свяжите.

Заверительная надпись

На оборотной стороне последнего листа каждого тома (части) в месте скрепления наклейте бумажную наклейку с заверительной надписью.

ОБРАТИТЕ ВНИМАНИЕ! Требования заверять каждый лист подшивки в новых правилах нет. Заверяйте подшивку целиком. Нет в них и ограничений по размеру наклейки и нитей (раньше Минфин просил, чтобы наклейка была размером 40–60 мм на 40–50 мм, а концы нити не выходили за наклейку более чем на 2–2,5 см).

Эта надпись должна содержать:

- наименование должности лица, удостоверившего подлинность документов, либо указание на то, что она сделана индивидуальным предпринимателем или другим частнопрактикующим лицом (адвокатом, нотариусом, арбитражным управляющим, оценщиком, медиатором, патентным поверенным);

- личную подпись, фамилию, инициалы этого лица;

ОБРАТИТЕ ВНИМАНИЕ! Подпись должна частично захватывать бумажную наклейку.

- количество листов (арабскими цифрами и прописью);

- дату.

Ставить на наклейке слово «Верно», как того требует ГОСТ Р 7.0.97-2016, не нужно.

Пример наклейки с заверительной надписью вы найдете в «КонсультантПлюс». Если у вас еще нет доступа к этой правовой системе, пробный доступ можно получить бесплатно.

Сопроводительное письмо

К подшивке обязательно оформите сопроводительное письмо. В нем укажите:

- основание представления документов, то есть дату и номер требования;

- общее количество листов.

Нужна также опись представленных документов. Ее можно включить прямо в сопроводительное письмо или оформить отдельным документом.

Образец описи для налоговой можно увидеть здесь.

Важно! Рекомендации от «КонсультантПлюс»:

Желательно, чтобы факт передачи документов в инспекцию был подтвержден. Это позволит избежать штрафа, если по какой-то причине налоговый орган не зафиксирует, что вы исполнили требование. Подтверждение также понадобится, если документы будут истребованы повторно.

Подтвердить передачу документов можно.

Полностью рекомендацию можно увидеть в К+, получив бесплатный пробный доступ.

Заверяем копии документов для налоговиков

В письме от 07.08.2014 № 03-02-РЗ/39142 специалисты Минфина России рассказали, в каком порядке организации должны заверять копии документов, которые представляются по требованию инспекторов в налоговые органы. Подробности — в нашем комментарии.

В ходе налоговых проверок инспекторы могут истребовать у компании документы, необходимые для проведения налогового контроля (п. 1 ст. 93 НК РФ). Такие документы должны представляться в виде заверенных проверяемым лицом копий (п. 2 ст. 93 НК РФ). А вот о правилах заверения копий документов в Налоговом кодексе ничего не говорится.

Общий порядок

В комментируемом письме финансисты напомнили, что понимается под копией документа. Ей является экземпляр документа, полностью воспроизводящий информацию подлинника документа (подп. 23 и 25 п. 3.1 Национального стандарта РФ ГОСТ Р 7.0.8—2013 «Система стандартов по информации, библиотечному и издательскому делу. Делопроизводство и архивное дело. Термины и определения», утвержденного приказом Росстандарта от 17.10.2013 № 1185-ст). А заверенной копией признается копия документа, на которую в соответствии с установленным порядком проставляются необходимые реквизиты, обеспечивающие ее юридическую значимость.

Порядок заверения копий документов установлен в п. 3.26 Государственного стандарта РФ ГОСТ Р 6.30—2003 «Унифицированные системы документации. Унифицированная система организационно-распорядительной документации. Требования к оформлению документов», утвержденного постановлением Госстандарта России от 03.03.2003 № 65-ст. В нем сказано, что при заверении соответствия копии документа подлиннику ниже реквизита «Подпись» проставляются:

■ заверительная надпись «Верно»;

■ должность лица, заверившего копию;

■ расшифровка подписи (инициалы, фамилия);

Правила для многостраничного документа

Как видите, если необходимо заверить документ, составленный на одном листе, то проблем возникнуть не должно. А как быть, если документ состоит, например, из ста страниц? Нужно ли в этом случае заверять каждый лист или можно заверить весь документ целиком?

В комментируемом письме финансисты порекомендовали компаниям учитывать тот факт, что копии документов будут использоваться налоговыми органами в контрольной работе, в том числе в качестве доказательственной базы. Специалисты Минфина России отметили, что в данной ситуации могут быть поддержаны существующие в деловой практике способы заверения многостраничных документов, как заверение каждого отдельного листа копии документа, так и прошитие многостраничного документа и заверение его в целом. При этом при прошивке многостраничного документа необходимо:

■ обеспечить возможность свободного чтения текста каждого документа в подшивке, всех дат, виз, резолюций и т.д. и т.п.;

■ исключить возможность механического разрушения (расшития) подшивки (пачки) при изучении копии документа;

■ обеспечить возможность свободного копирования каждого отдельного листа документа в пачке современной копировальной техникой (в случае необходимости представления копии документа в суд);

■ осуществить последовательную нумерацию всех листов в подшивке (пачке) и при заверении указать общее количество листов в подшивке (пачке) (кроме отдельного листа, содержащего заверительную надпись).

Если заверяется многостраничный документ, то необходимые реквизиты проставляются либо на оборотной стороне последнего листа, либо на отдельном листе. Кроме того, указанный лист должен содержать надпись: «Всего пронумеровано, прошнуровано, скреплено печатью _____ листов» (количество листов указывается словами).

Также финансисты порекомендовали представлять истребуемые документы с сопроводительным письмом и описью представляемых документов. Это позволит предотвратить повторное истребование налоговыми органами документов.

Заметим, что Минфин России впервые высказал свою точку зрения по порядку заверения многостраничного документа, в то время как налоговые органы рекомендовали такой вышеописанный порядке и прежде (письмо ФНС России от 13.09.2012 № АС-4-2/15309).

Если надо заверить пачку документов

На практике достаточно часто у компаний возникает необходимость направлять в налоговые органы большой объем документов (он может исчисляться тысячами листов копий). Например, это касается организаций, реализующих товары на экспорт. Ведь им для подтверждения права на применение нулевой ставки НДС и налоговых вычетов нужно ежеквартально представлять в налоговые органы копии документов по экспортным операциям. Можно ли в этом случае заверить все пачку копий документов целиком?

Минфин России и налоговые органы считают, что так поступить нельзя. По их мнению, исходя из положений ст. 93 НК РФ заверена должна быть каждая копия документа, а не подшивка этих документов. Такие разъяснения даны в письмах Минфина России от 11.05.2012 № 03-02-07/1-122, от 24.10.2011 № 03-02-07/1-374, от 30.11.2010 № 03-02-07/1-549 и ФНС России от 02.10.2012 № АС-4-2/16459.

К сожалению, и суды разделяют эту точку зрения. Примером может служить постановление ФАС Московского округа от 05.11.2009 № А41-18214/08 (Определением ВАС РФ от 17.02.2010 № ВАС-946/10 отказано в передаче дела в Президиум ВАС РФ для пересмотра в порядке надзора). В этом деле была рассмотрена следующая ситуация. Инспекция выставила организации требование о представлении документов. Компания его выполнила и передала налоговикам заверенную подшивку копий документов. Но инспекторы отказались принять документы в таком виде. Поэтому компания обратилась в суд с заявлением о признании незаконным действия налоговой инспекции. Однако в суде она потерпела фиаско. Арбитры признали действия налогового органа законными и указали, что заверена должна быть каждая копия документа, а не подшивка этих документов.

Позвоните нам : +7 (495) 221-04-25

Вы здесь

Применяем новый ГОСТ при оформлении отчета

С 01 июля 2018 г. вступает в силу Национальный стандарт РФ ГОСТ Р 7.0.97-2016 «Система стандартов по информации, библиотечному и издательскому делу. Организационно-распорядительная документация. Требования к оформлению документов».

Оценщикам данный стандарт может быть полезен тем, что в нем установлены правила оформления документов и их заверения уполномоченными лицами.

Необходимо отметить, что в силу ст. 4 Федерального закона от 29 июня 2015 г. № 162-ФЗ «О стандартизации в Российской Федерации» применение национального стандарта является добровольным.

Однако поскольку согласно п.12 ФСО № 3 документы, предоставленные заказчиком, должны быть подписаны уполномоченным на то лицом и заверены в установленном порядке, при осуществлении оценочной деятельности рекомендуется использовать положения данного национального стандарта, в том числе и для случаев обмена документами в электронном формате.

Для чего мне нужен этот стандарт?

Отчет об оценке является документом, который составляется на бумажном носителе и (или) в форме электронного документа в соответствии с требованиями федеральных стандартов оценки, нормативных правовых актов уполномоченного федерального органа, осуществляющего функции по нормативно-правовому регулированию оценочной деятельности.

При этом согласно п.10-12 ФСО № 3 10. в приложении к отчету об оценке должны содержаться копии документов, используемые оценщиком. В тексте отчета об оценке должны присутствовать ссылки на источники информации либо копии материалов и распечаток, используемых в отчете, позволяющие делать выводы об источнике получения соответствующей информации и дате ее подготовки. Документы, предоставленные заказчиком (в том числе справки, таблицы, бухгалтерские балансы), должны быть подписаны уполномоченным на то лицом и заверены в установленном порядке, и к отчету прикладываются их копии.

В некоторых случаях на практике такие положения ФСО вызывают множество вопросов, например правильно ли заверены предоставленные заказчиком документы и т.д.

Именно для разрешения подобных вопросов или возможных споров с проверяющими инстанциями рекомендуется ознакомиться с положениями нового национального стандарта.

Для вашего удобства НП «АРМО» уже выбрало самые актуальные положения.

Ознакомиться подробнее с национальным стандартом можно вот здесь.

Как оформить отчет об оценке?

В силу положений ст. 11 Федерального закона от 29 июля 1998 г. № 135-ФЗ «Об оценочной деятельности в Российской Федерации» отчет должен быть пронумерован постранично, прошит (за исключением случаев составления отчета в форме электронного документа), подписан оценщиком или оценщиками, которые провели оценку, а также скреплен личной печатью оценщика или оценщиков либо печатью юридического лица, с которым оценщик или оценщики заключили трудовой договор.

Национальный стандарт по этим вопросам устанавливает следующие правила:

Нумерация:

При создании документа на двух и более страницах вторую и последующие страницы нумеруют.

Номера страниц проставляются посередине верхнего поля документа на расстоянии не менее 10 мм от верхнего края листа.

Допускается создание документов на лицевой и оборотной сторонах листа. При двустороннем создании документов ширина левого поля на лицевой стороне листа и правого поля на оборотной стороне листа должны быть равны.

Дата и номер отчета:

Согласно п.8 ФСО № 3 в отчете об оценке должны быть указаны дата составления отчета и его номер.

Дата документа соответствует дате подписания (утверждения) документа.

Дата документа записывается в последовательности: день месяца, месяц, год одним из двух способов:

-

арабскими цифрами, разделенными точкой: 05.06.2016; словесно-цифровым способом, например: 5 июня 2016 г.

Регистрационный номер документа — цифровой или буквенно-цифровой идентификатор документа, состоящий из порядкового номера документа, который, по усмотрению организации, может дополняться цифровыми или буквенными кодами (индексами) в соответствии с используемыми классификаторами (индексом дела по номенклатуре дел, кодом корреспондента, кодом должностного лица и др.).

Ссылки на использованные НПА в отчете:

В тексте документа, подготовленном на основании законодательных или иных нормативных правовых актов, ранее изданных распорядительных документов, указываются их реквизиты:

-

наименование документа, наименование организации — автора документа, дата документа, регистрационный номер документа, заголовок к тексту или наименование вида документа; наименование организации или должностного лица, утвердившего документ, дату утверждения документа.

Структура отчета:

Текст документа может содержать разделы, подразделы, пункты, подпункты, нумеруемые арабскими цифрами. Уровней рубрикации текста не должно быть более четырех.

Заголовки разделов и подразделов печатаются с абзацным отступом или центрируются по ширине текста.

При составлении таблиц допускается использование шрифтов меньших размеров.

Приложения к отчету об оценке:

Отметка о приложении содержит сведения о документе (документах), прилагаемом к основному документу или о том, что документ является приложением к основному документу.

В сопроводительных письмах и других информационно-справочных документах отметка о приложении оформляется под текстом от границы левого поля следующим образом:

-

если приложение названо в тексте: Приложение: на 2 л. в 1 экз. если приложение не названо в тексте или если приложений несколько, указывают названия документов-приложений, количество листов и экземпляров каждого приложения: Приложение: 1. Баланс ООО «Ромашка» на 5 л. в 1 экз. если приложение (приложения) сброшюрованы: Приложение: отчет о НИР в 2 экз. если документ, являющийся приложением, имеет приложения с самостоятельной нумерацией страниц: Приложение: письмо Росархива от 05.06.2015 N 02-6/172 и приложения к нему, всего на 5 л. если приложением является обособленный электронный носитель (компакт-диск, usb-флеш-накопитель и др.): Приложение: CD в 1 экз.

При этом на вкладыше (конверте), в который помещается носитель, указываются наименования документов, записанных на носитель, имена файлов.

Подпись отчета об оценке и печать:

Подпись включает: наименование должности лица, подписывающего документ, его собственноручную подпись, расшифровку подписи (инициалы, фамилия).

Пример: Генеральный директор, Подпись, И.О. Фамилия

При подписании документа несколькими лицами равных должностей их подписи располагаются на одном уровне.

Печать заверяет подлинность подписи должностного лица на документах, предусматривающих заверение подписи печатью в соответствии с законодательством Российской Федерации.

Документы заверяют печатью организации. Печать проставляется, не захватывая собственноручной подписи лица, подписавшего документ, или в месте, обозначенном «МП» («Место печати»).

Заверение копий документов:

Отметка о заверении копии оформляется для подтверждения соответствия копии документа (выписки из документа) подлиннику документа.

Отметка о заверении копии проставляется под реквизитом «подпись» и включает: слово «Верно»; наименование должности лица, заверившего копию; его собственноручную подпись; расшифровку подписи (инициалы, фамилию); дату заверения копии (выписки из документа).

Инспектор службы кадров Подпись И.О. Фамилия

Если копия выдается для представления в другую организацию, отметка о заверении копии дополняется надписью о месте хранения документа, с которого была изготовлена копия («Подлинник документа находится в (наименование организации) в деле N. за . год») и заверяется печатью организации.

Для проставления отметки о заверении копии может использоваться штамп.

Как отправить в ИФНС опись документов в ответ на требование

-

Разберём в статье, что необходимо сделать, чтобы отправить ответ на поступившее из налоговой требование, через сервис Экстерн.

Согласно приказу ФНС России от 16.07.2020 N ЕД-7-2/448@, налогоплательщик может передать по электронным каналам связи документы (информацию) в ответ на поступившее требование.

Чтобы отправить ответ на поступившее из налоговой требование, необходимо:

1. На главной странице системы Экстерн перейти в раздел «Новое», выбрать пункт «Требования» > «Все требования». Далее кликнуть по нужному требованию в списке.

2. В открывшемся окне нажать на кнопку «Ответить на требование». Кнопка становится активной после отправки квитанции о приеме. Затем выбрать «Отправить истребуемые документы ».

3. В следующем окне следует выбрать, каким способом будут добавлены документы. Добавить готовые файлы можно, нажав на ссылку «Загрузить с компьютера» (также можно перетащить нужные файлы в появившееся поле). Если для обмена документами между контрагентами используется Диадок, то в появившемся окне можно нажать ссылку «Выбрать в Диадоке».

4. В появившемся окне следует выбрать файлы для загрузки и нажать «Открыть».

В опись можно добавить документы в виде скан-копий (файлы с расширением jpg, tif, pdf и др.), а также документы в виде xml-файлов (файлы с расширением xml).

Добавить недостающие файлы можно и на следующем шаге.

Согласно формату описи, утвержденному приказом от 18 января 2017 г. N ММВ-7-6/16@, в описи можно передать следующие виды документов:

- В виде скан-образов любой документ (название документа абонент может указать самостоятельно в соответствующем поле)

- В виде xml-файла любой документ у которого есть КНД (код налоговой декларации).

5. Начнется загрузка и распознавание выбранных файлов. По окончании процесса на экране отобразится список загруженных документов.

При необходимости можно добавить недостающие документы с помощью кнопки «+Еще документы».

Чтобы удалить лишние файлы, следует навести мышкой на строку с ненужным документом и нажать на кнопку «Удалить» справа в строке.

6. После загрузки необходимо приступить к редактированию добавленных документов. Для этого следует нажать на ссылку с названием загруженного файла.

Документы в виде скан-образов

В окне редактирования следует выбрать вид загруженного документа. В зависимости от выбранного вида, появятся поля, которые следует заполнить. Обязательные для заполнения является пункт требования.

Пункт требования — в данном разделе указывается номер пункта, под которым документ указан в требовании в виде 1.ХХ или 2.ХХ. Согласно формату, первая цифра порядкового номера может принимать только одно из двух значений — либо 1, либо 2. Далее через точку указывается ХХ — двузначный порядковый номер добавляемого документа.

1.ХХ указывается для направляемых в описи документов (указанных в требовании), а 2.ХХ — для направляемой информации, запрашиваемой в требовании (не являются конкретными документами и обычно в требовании выделяются отдельно от документов).

Если загруженный документ состоит из нескольких страниц, то следует объединить их, нажав кнопку «Соединить»

И наоборот, лишние страницы следует выделить в новый документ, нажав кнопку «Разделить».

После того как все пункты будут заполнены, следует нажать кнопку «Следующий документ», после чего откроется следующий загруженный документ. Чтобы перейти к списку загруженных файлов, следует нажать на кнопку

в правом верхнем углу либо на серый фон.

в правом верхнем углу либо на серый фон.Документы в виде xml-файлов

В отличие от скан-копий документы в виде xml-файлов практически не требуют редактирования. После их загрузки следует заполнить пункт требования — номер пункта, под которым документ указан в требовании в виде 1.ХХ или 2.ХХ. Согласно формату, первая цифра порядкового номера может принимать только одно из двух значений — либо 1, либо 2. Далее через точку указывается ХХ — двузначный порядковый номер добавляемого документа.

Вместе с xml-файлами счета-фактуры, корректировочного счета-фактуры, акта приемки-сдачи работ (услуг), а также товарной накладной (ТОРГ-12), должны передаваться и файлы подписи sgn. Xml-файлы и соответствующие им файлы подписи sgn следует выгружать из той программы, в которой ведется электронный документооборот с контрагентами (например Диадок).

Остальные документы, которые можно передавать в описи в виде xml-файлов (книга покупок, книга продаж, журнал полученных и выставленных счетов-фактур, дополнительный лист Книги покупок, дополнительный лист Книги продаж), передаются без файлов подписи.

Например, чтобы передать в описи товарную накладную в виде xml, следует добавить 4 файла — два из них должны иметь расширение xml (титул продавца и титул покупателя) и соответствующие им два файла подписи с расширением sgn.

После того как данные будут внесены, следует нажать кнопку «Следующий документ», после чего откроется следующий загруженный документ.

Чтобы перейти к списку загруженных файлов, следует нажать на кнопку

в правом верхнем углу либо на серый фон.Если в xml-файле будут обнаружены ошибки (например, «Не загружен титул покупателя», «Подпись к титулу покупателя не загружена», то следует загрузить недостающие документы. Также можно удалить такой документ и выгрузить его повторно из программы, в которой он формировался. После этого повторить загрузку в Экстерн.

7. Как только все необходимые документы будут отредактированы, следует перейти к списку и нажать кнопку «Перейти к отправке».

Кнопка будет неактивна до тех пор, пока напротив каждого загруженного документа не появится статус «Готов к отправке».

8. Откроется окно с результатами проверки, в котором следует нажать кнопку «Перейти к отправке».

Если опись подписывается сертификатом уполномоченного представителя, то совместно с ней в налоговую передается сообщение о представительстве (СоП).

Если форма подписывается сертификатом законного представителя (руководителя), то сообщение о представительстве не передается.

Кнопка «Перейти к отправке» не появляется, если в форме или сообщении о представительстве обнаружены ошибки. В этом случае следует исправить найденные ошибки и повторить отправку.

9. В следующем окне необходимо нажать на кнопку «Подписать и отправить».

10. Опись отправлена. Список переданных в описи документов и статус их обработки в ИФНС будет содержаться под требованием.

После отправки описи статусы обработки будут меняться следующим образом:

- «Отправлен» — документы отправлены в налоговый орган. Дата отправки подтверждена. В системе будет отображаться дата и время отправки описи.

- «Доставлен» — документы доставлены в налоговый орган, поступило «Извещение о получении»;

- «Принят» — документы приняты налоговым органом, поступила «Квитанция о приеме». В системе будет отображаться дата и время получения квитанции из ИФНС.

- «Отклонен» — документы не приняты налоговым органом, поступило «Уведомление об отказе». В системе будет отображаться дата и время получения уведомления из ИФНС.