Заполнение 3-НДФЛ при продаже квартиры

Согласно существующему законодательству при продаже квартиры человек получает определенный доход подлежащий обложению налогом. Заполнение 3 НДФЛ при продаже квартиры обязательный элемент сделки. Продавец самостоятельно вычисляет сумму необходимого налога с полученной суммы, перечисляет деньги в бюджет. После чего декларирует доход. Для этого в ИФНС по месту жительства подается специальный документ в установленной форме.

Для тех, кто являлся владельцем жилья полученного до 2016 года более трех лет можно не платить налог и не подавать декларацию о доходах.

Правильное заполнение 3 НДФЛ при продаже жилья

Лучше всего воспользоваться официальным сайтом ФНС, где без труда можно найти нужные документы и заполнить их на своем ПК. Так же можно скачать бланк и распечатать его для собственноручного заполнения.

- Сведения о плательщике налогов заполняются согласно существующих норм и требований.

- После этого в декларации 3 НДФЛ при продаже квартиры указывается текущий доход налогоплательщика соответствующий стоимости покупки и источник дохода.

- При продаже физлицу достаточно указать его фамилию имя и отчество. Все сведения о покупателе отражаются на листе «А». Здесь же имеется код отражающий вид дохода 01.

- Нужная информация о продавце и выплачиваемой налоговой сумме подлежащей уплате отражается в разделе 2.

- Любые другие доходы, полученные в ткущем финансовом периоде, кроме продажи квартиры включая заработную плату в 3 НДФЛ при продаже квартиры можно не показывать

Имущественные вычеты при оформлении продажи жилья

НК гарантирует предоставление имущественных вычетов при продаже недвижимости. Сюда могут входить:

- Сумма, потраченная ранее на покупку этой недвижимости, теперь проданной новому владельцу.

- Сумма дохода от проданной недвижимости, не превышающей один миллион рублей, если проданная квартира не покупалась продавцом, а получена в наследство или подарена третьими лицами. Так же такая норма применяется, если нет документов, подтверждающих покупку недвижимости продавцом.

Заполняя 3 НДФЛ при продаже жилья, нельзя забывать об имущественных вычетах, если вы собираетесь воспользоваться этим положением закона. Все необходимые расчеты при оформлении документов фиксируются и систематизируются, после чего их можно увидеть на листе Д2.

Пример

Петрова Е. Б. продала в 2016 году Семенову И. А. квартиру имеющую стоимость три миллиона рублей. Квартира была получена в наследство после смерти родителей и была в собственности продавца на протяжении полутора лет. Заявляемый в декларации вычет составляет один миллион рублей.

Заполнение 3-НДФЛ при продаже квартиры — 600

Штат профессиональных сотрудников

Команда высококвалифицированных бухгалтеров, юристов, специалистов по кадрам

Бухгалтерия под ключ

Бухгалтерский аутсорсинг помогает уделить гораздо больше внимания основной деятельности и наиболее оптимально перераспределить внутренние ресурсы компании

Гарантии и страхование рисков

Ответственность за все действия, выполняемые компанией-аутсорсером, юридически закреплена в соответствии с заключенным договором

Мы предоставляем всю отчетность точно в срок в полном необходимом объеме

Выгоднее, чем штатный сотрудник

Дешевле заказать услугу у сторонней организации, чем содержать целый штат бухгалтеров

Отчеты без ошибок

Опытные сотрудники составляют отчеты без ошибок, проходят внутренние проверки контроля качества

Образец декларации 3-НДФЛ при продаже квартиры в 2021 году

- Применение декларации при продаже квартиры (для уплаты НДФЛ): нюансы

- Декларация при покупке квартиры (в целях возврата налога): нюансы

- Заполняем декларацию: что отражать в приложениях 1 и 6

- Заполняем разделы 2 и 1

- Заполнение декларации: нюансы

- Что делать с заполненной декларацией

Применение декларации при продаже квартиры (для уплаты НДФЛ): нюансы

Физлицо, продавшее квартиру, обязано с помощью рассматриваемой декларации информировать ФНС о получении налогооблагаемого дохода. Такой доход возникает, если (пп. 3, 4, 6 ст. 217.1 НК РФ):

- Налогоплательщик продал объект недвижимости, которым владел менее 5 лет (если иное не установлено законом субъекта РФ).

- Налогоплательщик продал объект, которым владел менее 3 лет, если такой объект:

- получен физлицом по наследству или по договору дарения от близкого родственника;

- приватизирован физлицом;

- получен физлицом на основании договора о пожизненном содержании.

Доход исчисляется исходя из стоимости квартиры по договору купли-продажи. Но налогооблагаемая база не может быть меньше кадастровой стоимости квартиры, умноженной на 0,7.

При этом следует учитывать возможность уменьшения (вплоть до нуля) налогооблагаемого дохода от продажи квартиры (п. 2 ст. 220 НК РФ):

- на гарантированный вычет в размере 1 млн руб.;

- на величину ранее совершенных (и подтвержденных) расходов на покупку данной квартиры.

По выбору налогоплательщика применяется либо первая, либо вторая льгота. Даже если льгота уменьшила налог до нуля, то декларация 3-НДФЛ тем не менее сдается.

В августе 2020 года была утверждена новая форма 3-НДФЛ, которую необходимо применять уже с отчетности за 2020 год (приказ ФНС РФ от 28.08.20 № ЕД-7-11/615@).

В случае с покупкой квартиры декларация применяется иначе.

Декларация при покупке квартиры (в целях возврата налога): нюансы

Дело в том, что гражданин вправе оформить с помощью декларации 3-НДФЛ налоговый вычет при покупке квартиры. То есть инициировать процедуру, по которой не он становится обязан государству платить налог, а наоборот, когда государство должно вернуть человеку уплаченный им НДФЛ.

Примечательно, что закон допускает фактическое объединение двух рассматриваемых сценариев применения декларации. В ней допускается заявить одновременно:

- доходы по продаже одной квартиры;

- расходы по покупке другой квартиры в том же году.

Как следствие, НДФЛ, исчисленный с доходов по продаже квартиры, может быть применен в качестве вычета на основании расходов физлица по покупке другого жилья. А если НДФЛ с доходов будет к тому моменту уплачен, то возможен налоговый возврат за покупку квартиры — в 2020 году 3-НДФЛ по-прежнему может быть применен для проведения данной процедуры.

Заполняем декларацию: что отражать в приложениях 1 и 6

Рассмотрим заполнение декларации, в которой отражается только доход по продаже квартиры за отчетный год — без учета имущественного вычета по расходам, связанным с покупкой жилья в том же году.

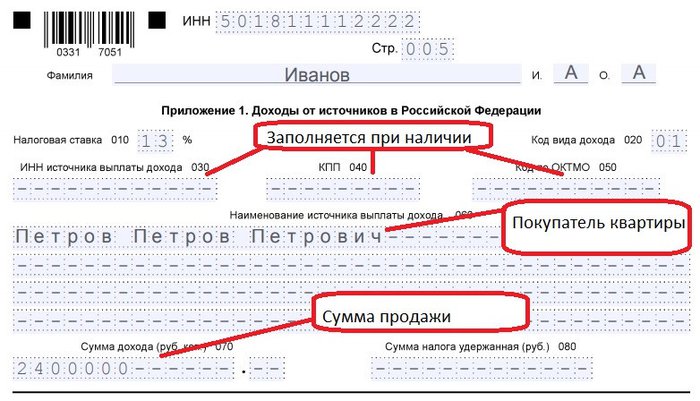

Заполнение 3-НДФЛ при продаже квартиры следует начинать с приложения 1. В нем отражаются:

- ставка по НДФЛ (13% для резидента, 30% для нерезидента) — в поле 010;

- код вида полученного дохода (в данном случае — код 1) — в поле 020;

- если квартира продана организации или ИП, то указываются ИНН, КПП (при наличии), код по ОКТМО, наименование покупателя (Ф. И. О. ИП) — в полях 030, 040, 050, 060 соответственно;

- если квартира продана физлицу, указывается только его Ф. И. О. — в поле 060;

- величина исходной налоговой базы — в поле 070;

- исчисленный НДФЛ — в поле 080.

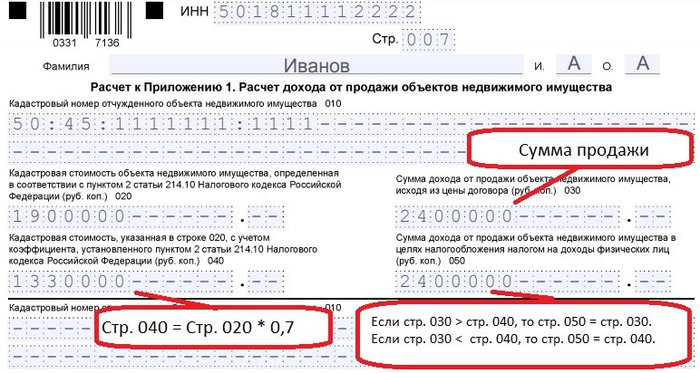

В расчете к приложению 1 необходимо указать:

- кадастровый номер квартиры — в поле 010;

- кадастровую стоимость квартиры — в поле 020;

- доход от продажи квартиры — в поле 030;

- кадастровую стоимость с учетом коэффициента 0,7 — в поле 040;

- сумму дохода от продаж, применяемую в целях налогообложения НДФЛ (наибольшую из двух сумм — доход от продажи или кадастровую стоимость с учетом коэффициента), — в поле 050.

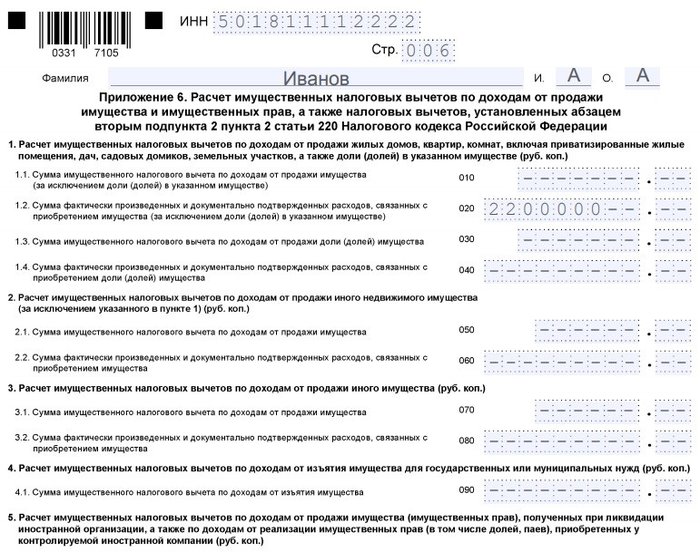

Далее заполняется приложение 6. В нем отражаются:

- гарантированный по ст. 220 НК РФ вычет — в поле 010;

- документально подтвержденные расходы, связанные с приобретением имущества, — в поле 020;

- все вычеты и расходы — в поле 160.

Рассмотрим теперь, как заполнить 3-НДФЛ при продаже квартиры в части разделов 2 и 1 декларации — в которых приводятся данные на основании тех, что отражены в приложениях 1 и 6.

Заполняем разделы 2 и 1

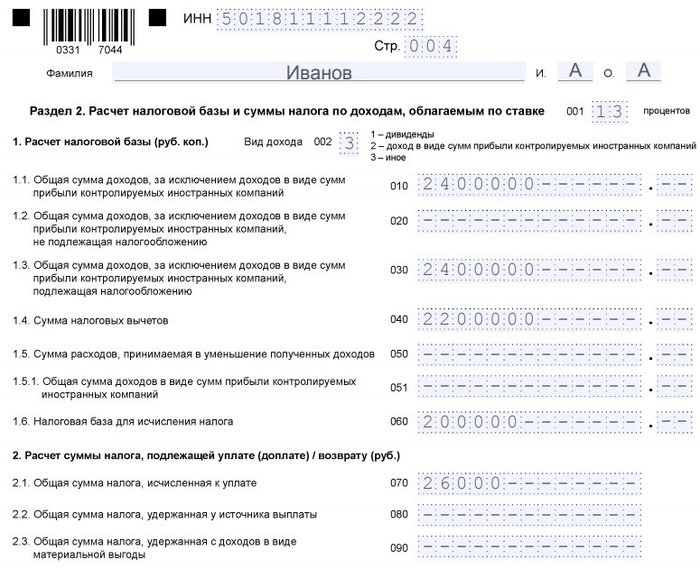

В разделе 2 отражаются:

- ставка — в поле 001;

- исходная налоговая база — в поле 010, дублируется в поле 030;

- суммированные вычеты — гарантированный по ст. 220 НК РФ и представленный расходами — в поле 040;

- фактическая налоговая база с учетом вычетов — в поле 060;

- исчисленный налог — в поле 070, дублируется в поле 150.

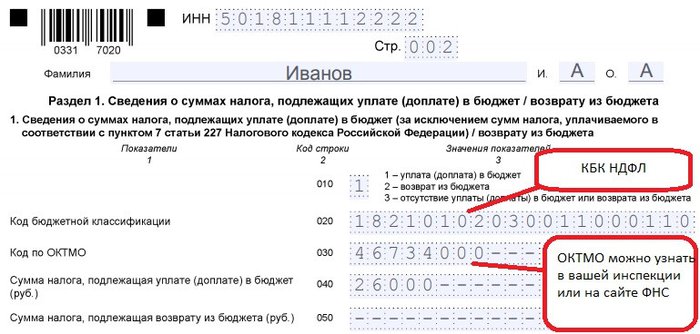

В разделе 1 фиксируются:

- код совершения операции с налогом (в данном случае код 1) в поле 010;

- КБК НДФЛ (поле 020);

- код ОКТМО, установленный для места жительства налогоплательщика (поле 030);

- налог к уплате (поле 040).

После подготовки всех разделов можно заполнить титульный лист и подписать декларацию.

Образец заполнения 3-НДФЛ при продаже квартиры вы можете скачать ниже.

Рассмотрим теперь ряд нюансов, характеризующих подготовку декларации.

Заполнение декларации: нюансы

При заполнении декларации 3-НДФЛ нужно иметь в виду, что:

- При продаже нескольких квартир в одном и том же году:

- по каждому объекту недвижимости заполняется отдельный блок полей (с 010 по 080) в приложении 1;

- применяемые вычеты и произведенные расходы, связанные с приобретением всех объектов, отражаются общей суммой в приложении 6 — соотносительно с используемой разновидностью вычета.

То есть гарантированный вычет по ст. 220 НК РФ суммируется в поле 010, а расходы, связанные с приобретением имущества, — в поле 020 приложения 6.

- По общему правилу при налогообложении доходов по сделкам с разными ставками составляются отдельные экземпляры раздела 2 декларации.

- По какой форме заполняется декларация 3-НДФЛ

- В каких случаях заполнение 3-НДФЛ при продаже квартиры обязательно

- Как заполнить 3-НДФЛ при продаже квартиры: общие правила

- Нюансы заполнения в части доходов

- Для чего заполняется расчет к приложению 1

- Особенности оформления в части расходов

- Как поэтапно оформить декларацию при продаже квартиры

- Сдаем заполненную декларацию 3-НДФЛ при продаже квартиры: сроки и способы сдачи

- Итоги

- полученного по наследству или в качестве подарка от близкого родственника;

- приватизированного;

- переданного в соответствии с договором о пожизненном содержании.

- титульный лист;

- раздел 1;

- раздел 2;

- приложение 1;

- приложение 6;

- расчет к приложению 1.

- ставка подоходного налога (13% или 30% в зависимости от статуса налогоплательщика) — в стр. 010;

- код вида полученного дохода — в стр. 020;

- если квартира продана юрлицу или ИП, то указываются ИНН, КПП (при необходимости), код по ОКТМО, название покупателя (Ф.И.О. предпринимателя) — в стр. 030, 040, 050, 060 соответственно;

- если квартира реализована физлицу без предпринимательского статуса, указывается только его Ф.И.О. — в стр. 060;

- общий размер дохода — в стр. 070;

- размер удержанного налога — в стр. 080, если удерживается налоговым агентом.

- стр. 010 — если применяется фиксированный вычет при продаже всей квартиры;

- стр. 020 — если указывается размер понесенных ранее расходов;

- стр. 030 — если применяется вычет в 1 млн руб. при реализации долей квартиры;

- стр. 040 — если есть подтвержденные расходы, связанные с приобретением долей.

- при продаже квартиры, комнаты, жилого или садового дома, земельного участка, находившихся в собственности менее пяти лет (менее трех лет***),

- при продаже нежилого помещения менее трех лет в собственности,

- при уступке прав требования по договору долевого строительства

- и в других случаях, установленных НК РФ, независимо от суммы продажи.

- Цена услуги по оформлению декларации 3-НДФЛ при продаже квартиры, комнаты, земельного участка и иной недвижимости составляет 1200 рублей.

- Оформление отчетности по продаже недвижимости «под ключ» (без посещения налогового органа) — от 3800 рублей (в зависимости от района регистрации налогоплательщика). Предоставляется по всем регионам России.

- Юридическая консультация по налогам при продаже квартиры, налоговым льготам и вычетам — от 1500 рублей

- Отправление декларации 3 НДФЛ в налоговую службу по почте — 500 рублей

- Подача декларации 3 НДФЛ в налоговую службу лично сотрудником нашей Компании: Санкт-Петербург (в пределах КАД) — 2500 рублей, Ленинградская область — от 3500 рублей,

- Составление квитанции на оплату налога — 400 рублей;

- составление писем, запросов в ИФНС, ответов на уведомления ФНС о предоставлении разъяснений и т.д. — от 2500 рублей

- составление возражения на акт камеральной налоговой проверки — от 7000 рублей

- представительство интересов Клиента в ФНС по спорным вопросам — от 7000 рублей

- представительство интересов в суде — от 15000 рублей.

- Копия паспорта.

- Номер ИНН.

- Копия договора купли-продажи.

- Копия свидетельства о гос. регистрации или выписки из ЕГРН (если есть).

- Копии документов, подтверждающих затраты на покупку объекта недвижимости (если вместо вычета учитывать затраты на покупку): договор о приобретении, документы об оплате и др.

- Теперь при расчета дохода от реализации недвижимого имущества учитывается кадастровая стоимость, уменьшенная на коэффициент 0,7.

- Увеличен срок нахождения недвижимости в собственности для освобождения от налогообложения. До 1 января 2016 года указанный срок составлял 3 года, теперь он составляет 5 лет*.

- 1000000 рублей или

- в сумме документально подтвержденных доходов, связанных с приобретением квартиры.

- заполнять можно вручную синей или черной пастой заглавными печатными буквами или на компьютере;

- помарки, ошибки и исправления не допустимы;

- стоимостные показатели отражаются в рублях и копейках, суммы налога в полных рублях;

- в одной клетке указывается только один символ, заполняется поле слева направо;

- пустые клетки заполняются прочерками.

- фамилия, инициалы;

- дата и место рождения (наименование населенного пункта согласно свидетельству о рождении);

- сведения о гражданстве;

- код страны «643» для РФ;

- паспортные данные (код паспорта «21»);

- место жительства в РФ согласно подтверждающим документам (паспорт или документ, подтверждающий регистрацию), обратите внимания для жителей Москвы и Санкт-Петербурга строки «город» и «район» заполнять не нужно;

- для лиц без гражданства и иностранных граждан указывается место жительства за пределами РФ внизу страницы.

Однако данное правило не применяется в случае смены резидентства продавца квартиры в течение года (то есть если при продаже одной квартиры человек еще не был резидентом, а при продаже второй — уже был). Резидентство в данном случае устанавливается по состоянию на конец года (письмо Минфина России от 25.04.2011 № 03-04-05/6-293).

Таким образом, декларацию 3-НДФЛ при продаже квартиры будет заполнять либо резидент, либо нерезидент, и в ней будет представлен раздел 2 в одном экземпляре.

При этом нерезидент не включает в состав декларации приложение 6 (поскольку нерезиденты не имеют права на вычет).

Отдельный вопрос — что делать с декларацией 3-НДФЛ после ее заполнения.

Что делать с заполненной декларацией

Рассматриваемый документ необходимо представить в ФНС до 30 апреля года, идущего за тем, в котором была продана квартира. Если этого не сделать, то ФНС, узнавшая о сделке, может выписать налогоплательщику штраф в размере 5% от неуплаченного НДФЛ — сразу, и еще по 5% с началом каждого следующего месяца при несдаче декларации — до достижения величины в 30% (п. 1 ст. 119 НК РФ). Минимальный штраф, выписываемый в любом случае, — 1000 руб.

Отметим, что если повод сдачи 3-НДФЛ — возврат за квартиру налога (то есть при покупке недвижимости), то декларация может быть сдана в любой день года, идущего за тем, за который составлен отчет. Главное — не отнести по ошибке данную преференцию к срокам сдачи декларации при продаже квартиры.

Сумму налога, отраженную в 3-НДФЛ, нужно уплатить до 15 июля года, идущего за тем, в котором совершена сделка. При неуплате налога ФНС начислит пени (ст. 75 НК РФ).

Если при заполнении 3-НДФЛ при продаже квартиры в документе отражено, что фактическая налоговая база — нулевая (вследствие применения гарантированного вычета или расходов на приобретение недвижимости), то налог уплачивать не нужно. Но при непредставлении такой декларации в срок будет начислен минимальный штраф.

Ознакомиться с особенностями заполнения декларации 3-НДФЛ в других случаях вы можете в наших статьях:

При получении налогооблагаемого дохода от продажи квартиры сведения о таком доходе должны быть переданы продавцом в ФНС посредством декларации 3-НДФЛ. В ней отражается исходная налоговая база, уменьшенная на вычеты — гарантированный по ст. 220 НК РФ либо представленный ранее совершенными расходами на покупку жилой недвижимости. Декларация должна быть сдана в ФНС до 30 апреля года, идущего за тем, в котором продана квартира.

Еще больше материалов по теме — в рубрике «НДФЛ».

Как заполнить 3-НДФЛ при продаже квартиры

По какой форме заполняется декларация 3-НДФЛ

Физлица при продаже имущества, и квартиры в том числе, за 2020 год отчитываются на обновленном бланке декларации 3-НДФЛ. Чиновники ФНС в очередной раз потрудились над изменениями формы, утвердив их приказом от 28.08.2020 № ЕД-7-11/615@. Указанная форма незначительно отличается от предыдущей, которая утверждена приказом ФНС от 07.10.2019 № ММВ-7-11/506@. Значительные правки законодатели внесли в бланк для отчета за 2018 год. Если раньше листы отчета обозначались буквенными символами (А, Б, В…), то с 2018 года бланк состоит из пронумерованных приложений, к некоторым дополнительно прилагаются расчеты.

ОБРАТИТЕ ВНИМАНИЕ! Бланк декларации от 2014 года в соответствующих редакциях понадобится налогоплательщикам при подаче декларации за предыдущие годы, например при сдаче корректировок.

В каких случаях заполнение 3-НДФЛ при продаже квартиры обязательно

При продаже квартиры 3-НДФЛ оформляется и сдается, если не превышен предельный срок владения имуществом. До 2016 года отчитываться перед контролерами по факту продажи и уплачивать налог было не нужно, если квартира находилась в собственности более 3 лет.

С 2016 года правила поменялись. Для имущественных объектов, приобретенных до 01.01.2016, 3-летний предельный срок остался прежним независимо от того, как они были приобретены — на основании приватизации, по договору купли-продажи, дарения, наследования и пр. Для объектов же, которые были приобретены после 01.01.2016, предельный срок владения увеличился до 5 лет. Однако данное увеличение не коснулось имущества:

Для всех перечисленных случаев предельным остается срок 3 года.

Выводы здесь следующие. Если квартира была унаследована в 2020 году, то начиная с 2024 года ее можно продать без «налоговых последствий». Если же жилье приобреталось в 2020 году по договору купли-продажи, то его можно продать без подачи декларации и уплаты налога только с 2026 года.

Как заполнить 3-НДФЛ при продаже квартиры: общие правила

Продавец квартиры заполняет и представляет декларацию налоговикам в следующем составе:

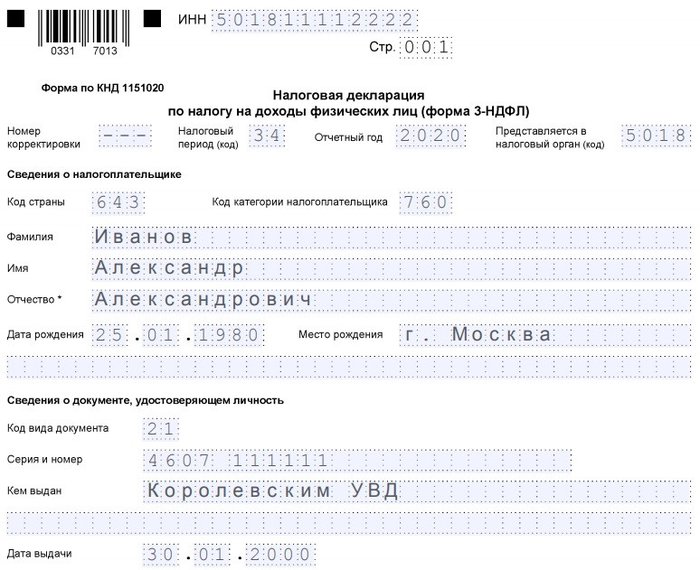

Титульник содержит данные о физическом лице (Ф.И.О., ИНН, дату и место рождения, информацию по документу, удостоверяющему личность, коды категории и статуса налогоплательщика и налоговой инспекции, куда представляется отчет (код)). Также здесь проставляются налоговый период и отчетный год, номер корректировки.

Раздел 1 содержит сведения о КБК, ОКТМО и сумме налога, подлежащей уплате в бюджет.

В разделе 2 приводится расчет налога на основании доходов из приложения 1 и расходов/вычетов из приложения 6.

О нюансах заполнения 3-НДФЛ за 2020 год читайте в КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Подробнее то, как вывести эту сумму обязательства без ошибок, мы разберем далее.

Нюансы заполнения в части доходов

Для отражения доходов в 3-НДФЛ при продаже квартиры понадобится заполнить приложение 1. В нем приводится следующая информация:

Отдельно остановимся на показателе из стр. 070, поскольку он переносится в раздел 2 для расчета налога. Сюда заносится сумма дохода из расчета к приложению 1.

ОБРАТИТЕ ВНИМАНИЕ! С 2016 года существует нюанс, позволяющий свести на нет махинации со сделками: когда стороны договариваются совершить сделку по одной цене, а в документах указывают более низкую стоимость для минимизации налога, который нужно заплатить продавцу. Стороны не могут установить договорную стоимость менее 70% от кадастровой. Если цена сделки окажется ниже, то доход будет равен этим 70% от кадастровой стоимости (так называемый понижающий коэффициент 0,7). Данная норма применима лишь к тем квартирам, по которым сделки совершались после 2016 года. О налоговых последствиях продажи квартиры по цене ниже кадастровой читайте здесь.

Для чего заполняется расчет к приложению 1

В данном расчете как раз и производится определение дохода от продажи недвижимости: налогоплательщик выясняет, от чего будет рассчитываться налог — от договорной стоимости или от кадастровой с учетом понижающего коэффициента.

В расчете приводятся кадастровый номер и кадастровая стоимость продаваемого объекта по стр. 010 и 020 соответственно. В стр. 040 указывается кадастровая стоимость, умноженная на корректирующий коэффициент 0,7.

ВАЖНО! Если кадастровая стоимость объекта не определена по состоянию на 1 января года, в котором была осуществлена продажа, то стр. 020 и 040 прочеркиваются.

Далее происходит сравнение показателей из стр. 040 и 030. Наибольший из них переносится в стр. 050. Исходя из величины показателя стр. 050 происходит расчет подоходного налога, ведь именно эта цифра переносится в стр. 070 приложения 1.

Особенности оформления в части расходов

Для отражения расходов/вычетов, связанных с реализацией квартиры, используется приложение 6.

Доходы от продажи квартиры продавец может уменьшить либо на фиксированный вычет в 1 млн руб. (подп. 1 п. 2 ст. 220 НК РФ), либо на сумму расходов, связанных с получением дохода от продажи — обычно это стоимость приобретения квартиры. Но если вычет в 1 млн руб. не нужно ничем подтверждать, то по расходам должны быть в наличии все корректно оформленные документы.

В приложении 6 заполняются (при наличии соответствующих данных):

В стр. 160 показывается суммированная величина всех расходов и вычетов. Показатель из этой строчки переносится в раздел 2 для расчета налога.

Как поэтапно оформить декларацию при продаже квартиры

На основании примера заполним декларацию по подоходному налогу.

Иванов А. А. 11 января 2020 года продал квартиру Петрову В. В. за 2,4 млн руб. Кадастровая стоимость квартиры оценена в 1,9 млн руб. Жилье было приобретено в июне 2019 года за 2,2 млн руб. Поскольку квартирой Иванов А. А. владел менее 5 лет, ему предстоит отчитаться перед налоговой инспекцией и уплатить налог в бюджет.

В начале Иванов А. А. заполнил титульный лист, где указал все свои данные.

Затем ему нужно определить, исходя из какой стоимости (договорной или кадастровой, умноженной на 0,7) будет происходить расчет налога.

В приложении 1 Иванов А. А. отразит договорную стоимость квартиры, поскольку она оказалась выше кадастровой с учетом коэффициента 0,7, указав при этом код дохода 01 в стр. 020.

В приложении 6 заполняется стр. 020, поскольку у Иванова А. А. есть на руках все подтверждающие приобретение квартиры в 2019 году бумаги (договор купли-продажи, расписка в получении денег от продавца и т. д.).

Раздел 2 оформляется следующим образом:

Итоговая цифра 26000 переносится в раздел 1.

Скачайте заполненную декларацию с пояснениями:

Сдаем заполненную декларацию 3-НДФЛ при продаже квартиры: сроки и способы сдачи

Итак, декларация заполнена. Теперь ее нужно передать в налоговую инспекцию. Причем обязательно подать 3-НДФЛ при продаже квартиры до 30 апреля года, следующего за годом совершения сделки. При просрочке на физлицо налагается штраф, который рассчитывается как 5% от суммы налога, заявленной в декларации, за каждый месяц просрочки. Минимальное наказание, которое придется понести, составляет 1000 руб., максимальное — 30% от величины налога, подлежащей уплате в бюджет.

Срок уплаты налога, определенного в отчете, установлен на 15 июля года, следующего за годом продажи.

Отправить отчетность в инспекцию разрешается на бумажном носителе или по ТКС. Для физлица без статуса ИП способ передачи декларации оставлен на его усмотрение.

Направлять отчет по форме 3-НДФЛ в общих случаях следует в ИФНС по месту жительства / постоянной регистрации.

Как проводится камеральная проверка налоговой декларации 3-НДФЛ, узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Итоги

Подача декларации 3-НДФЛ при продаже квартиры и прочей жилой недвижимости в обязательном порядке осуществляется лицами, срок владения имуществом у которых не превысил трех или пяти лет (в зависимости от года приобретения недвижимости).

В декларации заполняются те страницы, где отражается доход налогоплательщика от продажи и заявляются вычеты в виде расходов, понесенных при приобретении жилья, либо предоставляемого законодательством 1 млн руб.

Сроки представления отчетности и уплаты налога утверждены как 30 апреля и 15 июля года, следующего за годом совершения сделки.

Подается отчетность по месту жительства/регистрации.

Передавать 3-НДФЛ при продаже имущества можно на бумаге или в электронном виде, например через личный кабинет налогоплательщика.

Заполнение декларации 3 НДФЛ спб при продаже квартиры, дома, земельного участка менее 3, 5 лет в собственности

Оформить 3 НДФЛ при продаже квартиры в СПб

Оформить 3 НДФЛ при продаже квартиры в СПб

«Что делать, если я продал квартиру? Как отчитаться о доходах? В каких случаях нужно платить налог с продажи?»

Согласно НК РФ необходимо заполнить декларацию 3 НДФЛ в СПб:

В срок до 30 апреля 2021 года налогоплательщик должен заполнить декларацию 3 НДФЛ в СПб за 2020 год и подать в налоговую инспекцию. Налог на доходы нужно заплатить до 15 июля 2021 года.

помощь в заполнении 3-НДФЛ при продаже квартиры в спб

Для подготовки отчетности Вам потребуется помощь профессионала, который подскажет как законно снизить налог, используя налоговые вычеты и льготы, а при наличии оснований — законно избежать уплаты налога.

За 12 лет работы наша Компания «Петербургский Правовой Центр» помогла тысячам налогоплательщиков решить налоговые вопросы. Налоговый консультант внимательно изучит Ваши документы и, отталкиваясь от действующего законодательства и практики его применения, правильно обоснует Вашу позицию и поможет оформить декларацию о доходах 3 ндфл и необходимые документы.

Мы готовим и подаем отчетность не только для налогоплательщиков, зарегистрированных в СПб и Ленинградской области, но и во всех регионах России.

заполнить 3 НДФЛ при продаже квартиры: Стоимость

Дополнительные услуги:

Алгоритм получения услуги

1. ЗАПИСАТЬСЯ НА ПРИЕМ

Для получения услуги запишитесь на прием на удобное для Вас время по телефону +7(812)982-11-11, через мессенджеры Viber, WhatsApp: +7(905)212-11-11.

2. ПОЛУЧИТЬ ПОЛНОСТЬЮ ОФОРМЛЕННЫЕ ДОКУМЕНТЫ

Обращаем Ваше внимание, что подготовка 3-НДФЛ производится сразу и занимает до 20 минут.

Во время приема специалист внимательно изучит представленные Вами документы, правильно оформит декларацию о доходах и сформирует обязательный для подачи пакет документов.

Для Вашего удобства возможно оказание услуги ДИСТАНЦИОННО — ОНЛАЙН через электронную почту, мессенджеры (без посещения офиса).

3. ПОДАТЬ ПАКЕТ ДОКУМЕНТОВ В НАЛОГОВУЮ ИНСПЕКЦИЮ

Если у Вас нет времени самостоятельно обращаться в ФНС, стоять в очередях мы поможем Вам решить этот вопрос.

Налоговое законодательство часто меняется. Чтобы избежать ошибок, налоговых санкций обращайтесь к профессионалам!****

Будем рады Вам помочь!

Список документов для заполнения 3-НДФЛ

В отдельных случаях, если цена продажи превышает 1 млн рублей, необходимо предоставить:

полезная информация при продаже недвижимости

Изменения в законодательство о налогах и сборах

С 1 января 2016 года вступили в силу изменения, касающиеся налогообложения доходов от продажи недвижимости.

*** Исключение сделали тем гражданам, у которых право собственности возникло от получения имущества: в дар от близкого родственника, по наследству, в порядке приватизации и по договору ренты. Для них остался срок в 3 года.

С 2020 года срок в три года также распространяется на налогоплательщиков, у которых на дату государственной регистрации перехода права собственности не находится иного жилого помещения.

имущественный налоговый вычет при продаже недвижимости

При продаже недвижимости налогоплательщик — налоговый резидент РФ может применить один из двух имущественных вычетов:

Ставка налога, подлежащего уплате, для резидента составляет 13 процентов.

Заполнение 3 НДФЛ нерезидентом в СПб

Налоговыми «нерезидентами» РФ называются лица, которые находятся в России менее 183 дней в течение 12 следующих подряд месяцев. Гражданин, не являющийся налоговым резидентом России, имущественные вычеты при продаже применить НЕ может в соответствии с законодательством. Ставка налога составляет 30 процентов.

**** Наказание за нарушение срока подачи декларации и уплаты налога

За несвоевременную подачу отчетности установлен штраф от 5 до 30 % от суммы неуплаченного налога. Минимум — 1000 рублей. А за несвоевремнную уплату НДФЛ взыскивается дополнительно штраф от 20 до 40 % от суммы неуплаченного налога.

© Copyright ООО «Петербургский Правовой Центр», 2012 (в редакции от 30.03.2020г.)

Как правильно заполнить декларацию 3-НДФЛ при продаже квартиры (дома, земельного участка, дачи)?

Если вы продали квартиру, дом либо другую жилую недвижимость (например, дачный домик, комнату, земельный участок), то вам необходимо предоставить в налоговую инспекцию по вашему месту жительства декларацию 3-НДФЛ, в которой вам придется отчитаться о полученных от продажи доходах и заплатить причитающийся государству налог на доходы физических лиц. В статье рассмотрим заполнение 3-НДФЛ при продаже квартиры и иной жилой недвижимости. В конце статьи вы можете скачать бланк 3-НДФЛ, образец заполнения декларации вы найдете там же.

В каких случаях не нужно заполнять 3-НДФЛ?

Если квартира в вашей собственности 3 и более лет и ваше право владения квартирой зафиксировано в регистрационной палате.

Во всех остальных случаях необходимо заполнить декларацию 3-НДФЛ и рассчитать налог к уплате. Если квартира находила в долевой собственности, например, муж и жена владеют по ½ доли, то каждый из владельцев доли должен заполнить и подать декларацию, то есть и муж, и жена будут оформлять документ, каждый укажет по ½ от полученных от продажи доходов.

Срок сдачи 3-НДФЛ

Декларация подается в налоговый орган до 30 апреля года, следующего за годом продажи недвижимости (или другого имущества).

Если квартира или дом, например, проданы в 2014 году, то заполнить декларацию 3-НДФЛ нужно будет в 2015 году до 30 апреля.

Заполнение декларации 3-НДФЛ имеет определенный порядок, который мы рассмотрим ниже.

Налоговая декларация 3-НДФЛ образец заполнения при продаже квартиры

Ниже мы рассмотрим, как заполнить декларацию 3-НДФЛ при продаже квартиры, но на самом деле этот же порядок заполнения применим и к продаже прочей недвижимости: дома, комнаты, дачного участка.

Декларация представляет собой достаточно объемный документ, содержащий 23 листа для заполнения: титульный лист с указанием информации о налогоплательщике на 2-х листах и 21 лист для указания информации о доходах и расчета НДФЛ.

Не стоит заранее пугаться, при продаже квартиры физическим лицом заполнять нужно далеко не все. При продаже недвижимости заполняется всего 6 листов: титульный лист (стр.1 и стр.2), Раздел 1 (стр.3), Раздел 6 (стр.8), лист А и лист Е.

Заполнение 3-НДФЛ начнем с титульного листа, затем перейдем к листам А и Е, после чего уже Раздел 1 и Раздел 6.

Титульный лист декларации по налогу на доходы физических лиц (форма 3-НДФЛ)

Заполнение НДФЛ-3 стр.1:

Номер корректировки: при первичной подаче ставим «0–», при внесении исправлений в первый раз – «1–», при последующих измененииях декларации ставится «2–», «3–», и т.д.

Налоговый период: указывается двузначный код периода «34», соответствующий календарному году, и цифрами указывается сам календарный код, за который заполняется отчет.

Налоговый орган: ставится код налоговой, в которую подаете 3-НДФЛ (по месту вашего проживания в РФ).

Налогоплательщик: ставится код налогоплательщика, для физического лица, отчитывающегося за свои доходы, ставится «760».

ОКАТО: код ОКАТО по месту жительства физического лица.

ФИО: следующие три поля предназначены для указания фамилии, имени, отчества в соответствии с паспортом.

Телефон: номер телефона для связи с налогоплательщиком.

Далее указывается количество заполненных страниц декларации и количество страниц приложенных документов.

Далее заполняется раздел слева про достоверность сведений: если подаете 3-НДФЛ сами, то ставите цифру «1» и пишите свои ФИО, ставите подпись и дату заполнения; если подаете через другое физическое лица, то ставите цифру «2» и указываете ФИО представителя, а также документ, подтверждающий полномочия представителя.

Заполнение НДФЛ-3 стр.2:

Заполнение Лист А 3-НДФЛ:

Прежде чем заполнить 1 и 6 разделы декларации 3-НДФЛ, внесем данные в лист А. Здесь указываются доход физического лица от продажи квартиры. Данные о доходах должны браться из договора купли-продажи недвижимости.

Вверху указывается фамилия и инициалы налогоплательщика.

Далее ставится ставка НДФЛ, по которой облагаются доходы от продажи квартиры – 13%.

В пункте 1 происходит расчет налога:

В полях 010-030 указываются сведения об источнике дохода, то есть в нашем случае покупателе квартиры. Если за проданную квартиру деньги вы получили от физического лица, то следует указать его ФИО и в поле 030 и ИНН в поле 010 (если есть). Поля 020 и 021 заполняются, если источником дохода выступили юридические лица.

Поле 040: ставится сумма дохода от продажи квартиры.

Поле 050: ставится сумма дохода, подлежащего налогообложению, то есть сумма дохода, уменьшенная на величину вычета.

Поле 060: указывается рассчитанная сумма налога, как 13% от значения в поле 050.

Поле 070: сумма удержанного налога, в нашем примере не заполняется.

Если источников выплаты дохода несколько, то на каждого указанные выше данные заполняются отдельно.

В пункте 2 указываются итоговые результаты по всем источникам выплат.

Поле 080: складываются все суммы полученных доходов, если источник выплаты один, то значение берется из первого поля 01.

Поле 090: складываются суммы облагаемых налогом доходов по всем источникам выплат.

Поле 100: аналогично для исчисленного НДФЛ.

Поле 110: суммарное значение удержанного НДФЛ.

Значение в поле для дохода, подлежащего налогообложению зависит от того, какой имущественный вычет положены вам при продаже квартиры, сведения об этом отражаются в листе Е.

Заполнение Лист Е 3-НДФЛ:

Для отражения вычетов от доходов, полученных при продаже жилой недвижимости, дачных домиков, садовых участков, необходимо заполнить пункт 1 листа Е.

При продаже квартиры, которой налогоплательщик владел менее 3-х лет, можно уменьшить облагаемую налогом сумму дохода на величину имущественного вычета, равного 1 млн. руб.

В поле 010 листа Е пишется сумма полученного дохода от продажи квартиры.

В поле 020 указывается сумма вычета в пределах 1000000 руб., при этом вычет не может быть больше суммы доходов, указанной в поле 010 (например, если вы продали квартиру за 800 000 руб., то имеет право указать вычет 800 000 руб.); а если вы продали квартиру за 1 200 000 руб., то можете указать вычет только 1 000 000 руб.).

В поле 030 пишется сумма дохода, полученного от продажи долей в недвижимости.

В поле 040 соответствующая сумма вычета, положенная при продаже долей.

В поле 050 сумма значений в поле 010 и 030.

В поле 060 сумма значений в поле 020 и 040.

Также доходы от продажи квартиры можно уменьшить не на вычет 1млн руб., а на фактические расходы, которые вы понесли при покупке этой квартиры. Уменьшать доходы на фактические расходы выгодно в том случае, если эти расходы больше 1 млн руб. Грубо говоря, если вы купили когда-то эту квартиру больше, чем за 1 млн руб. (например за 1 200 000 руб), владели ей менее 3-х лет и решили продать, например за 1 500 000 руб., то имеете право уменьшить доходы, с которых будет рассчитан НДФЛ, не на вычет 1 млн руб., а на фактические расходы по приобретению 1 200 000 руб., что, конечно, вам будет выгодно.

Но тут надо иметь в виду, что фактические расходы должны быть документально подтверждены, должен быть договор купли-продажи, а также документы, подтверждающие оплату квартиры.

В поле 070 указывается сумма доходов при продаже квартиры.

В поле 080 указывается сумма ваших расходов при покупке этой квартиры (документально подтвержденных).

В поле 090 указывается сумма полей 050 и 070.

В поле 100 – сумма полей 060 и 080.

Пункт 2 и 3 заполнять не нужно. В пункте 2 необходимо заполнить сведения при заполнении 3-НДФЛ при продаже автомобиля и иного имущества.

В пункте 4 указываются итоговое значение суммы вычетов, при продаже квартиры оно будет соответствовать значению в поле 100.

После того, как листы А и Е заполнены, следует перейти к разделу 1.

Раздел 1.

В этом разделе рассчитывается налоговая база и сам налог на доходы физических лиц (НДФЛ).

010 – общая сумма дохода из поля 080 листа А.

030 – совпадает с суммой, указанной в поле 010 этого раздела.

040 – сумма вычета, переносится из поля 190 листа Е.

050 – налоговая база, получается как разность строк 030 и 040.

060 – сумма НДФЛ, полученная, как 13% от налоговой базы в строке 050 этого раздела.

110 – сумма налога из поля 060.

Раздел 6.

Заполнение декларации 3-НДФЛ закончим внесением конечных данных в раздел 6.

На основании расчета, произведенного в разделе 1, заполняются поля раздела 6.

010 – для уплаты налога ставится «1».

020 – код бюджетной классификации (кбк), для НДФЛ 18210102010011000110.

030 – код ОКАТО по налоговой инспекции, в которую подаете декларацию.

040 – НДФЛ, подлежащий уплате в бюджет.

Заполнение декларации 3-НДФЛ завершено. Образец заполнения 3-НДФЛ можно посмотреть ниже. Данный пример заполнен при продаже квартиры в 2014 году за 1000000, имущественный вычет положен 1000000 руб. Данную декларацию необходимо сдать в налоговый орган до 30 апреля 2015 года. Обратите внимание таким образом 3-НДФЛ заполняется именно при продаже жилья, если же вы купили квартиру, то для получения имущественного вычета вам также нужно заполнить декларацию, о том, как это сделать правильно, читайте в статье: “Заполнение 3-НДФЛ для получения вычета при покупке квартиры“.

Скачать декларацию 3-НДФЛ

Также советуем прочитать статью “3-НДФЛ за 2014 год“.

Видео-урок “Заполнение декларации 3-НДФЛ”

В данном видео-уроке подробно разобран пример заполнения декларации 3-НДФЛ.