Коды доходов в 2‑НДФЛ в 2020 и 2021 году

Платите налоги в несколько кликов!

Платите налоги, взносы и сдавайте отчетность, не выходя из дома! Сервис напомнит обо всех отчетах.

Справка 2-НДФЛ рассказывает об источниках дохода работника, зарплате и удержанных налогах. Каждый источник дохода или налоговый вычет имеет собственный код. Эти коды утверждены Приказом ФНС РФ от 10.09.2015 №ММВ-7-11/387@. В конце 2017 года налоговая служба изменила список кодов (Приказ от 24.10.2017 № ММВ-7-11/820@). Эти коды действуют с 1 января 2018 года по настоящее время. В статье мы расскажем, какие коды проставлять в справке 2-НДФЛ за 2020 год в 2021 году.

Коды доходов, которые облагаются НДФЛ всегда

Код дохода 2000 — это заработная плата, включая доплаты и надбавки (за вредные и опасные работы, за труд в ночное время или совмещение).

Код дохода 2002 — премия за производственные и подобные результаты, которые предусмотрены трудовыми договорами, коллективными договорами или нормами закона.

Код дохода 2003 — вознаграждения, выплачиваемые за счет средств прибыли организации, средств специального назначения или целевых поступлений.

Код дохода 2010 — доходы по гражданско-правовым договорам, исключая авторские договоры.

Код дохода 2012 — отпускные.

Код дохода 2013 — для компенсации неиспользованного отпуска.

Код дохода 2014 — выходные пособия, компенсационные выплаты в виде среднемесячного заработка на период трудоустройства после увольнения, компенсации руководителям, замам руководителей, главбухам сверх заработка за 3 или 6 месяцев (районы Крайнего Севера и приравненные местности).

Код дохода 2300 — больничное пособие. Оно облагается НДФЛ, поэтому сумму вносят в справку. При этом декретные и детские пособия подоходным налогом не облагаются, и в справке их указывать не нужно.

Код дохода 2301 — штрафы и неустойки, выплаченные компанией по решению суда за неудовлетворение требований потребителей в добровольном порядке.

Код дохода 2610 — обозначает материальную выгоду работника, полученную от экономии на процентах по займам..

Код дохода 2001 — это вознаграждение директоров и иные аналогичные выплаты, получаемые членами органа управления организации (совета директоров и т.п.).

Код дохода 1400 — доход физлица от сдачи в аренду или иного использования имущества (если это не транспорт, средства связи или компьютерные сети).

Код дохода 2400 — доход физлица от сдачи в аренду транспорта для перевозок, трубопроводов, линий электропередачи и иных средств связи, включая компьютерные сети.

Код дохода 2520 — доходы в натуральной форме, полученные в виде полной или частичной оплаты товаров, работ, услуг, выполненных в интересах налогоплательщика.

Код 2530 — оплата труда в натуральной форме.

Код дохода 2611 — списанные безнадежные долги с баланса..

Код дохода 1010 — перечисление дивидендов.

Код дохода 3020 — проценты по банковским вкладам.

Код дохода 3023 — доходы в виде процента (купона), полученные налогоплательщиками с рублевых облигаций отечественных организаций,эмитированным после 1 января 2017 года.

Код дохода 4800 — «универсальный» код для иных доходов сотрудника, которым не назначены специальные коды. Например, суточные сверх необлагаемого налогом лимита, доплата больничных, стипендии.

Коды доходов, которые облагаются НДФЛ при превышении лимита

Код дохода 2720 — денежные подарки работнику. Если сумма превышает 4 000 рублей, то с превышения взимается налог. В справке сумму подарка показывают с кодом дохода 2720 и одновременно с кодом вычета 501.

Код дохода 2720 — денежные подарки работнику. Если сумма превышает 4 000 рублей, то с превышения взимается налог. В справке сумму подарка показывают с кодом дохода 2720 и одновременно с кодом вычета 501.

Код дохода 2760 — материальная помощь сотруднику или бывшему работнику, который вышел на пенсию по инвалидности или возрасту. Если сумма помощи превышает 4 000 рублей, то с превышения взимается налог. В справке сумму матпомощи показывают с кодом дохода 2760 и одновременно кодом вычета 503.

Код дохода 2762 — единовременная выплата в связи с рождением или усыновлением ребенка. Если сумма превышает 50 000 на каждого ребенка, но на обоих родителей, то с суммы превышения взимается налог. В справке эту сумму показывают с кодом дохода 2762 и кодом вычета 504.

Коды доходов 2-НДФЛ на 2021 год, введенные в последней редакции приказа

Последний раз список кодов доходов ФНС собирается дополнить с 2021 года. Проект с изменениями подготовлен ФНС от 20 ноября 2020 года — Приказ О внесении изменений в приложения № 1 и № 2 к приказу ФНС России от 10.09.2015№ ММВ-7-11/387@ «Об утверждении кодов видов доходов и вычетов». Ввели новые коды доходов и вычетов, а также отменили и скорректировали часть действующих кодов.

ФНС сообщает, что новые коды не нужно будет применять при составлении 2-НДФЛ за 2020 год, даже если Минюст зарегистрирует приказ и он вступит в силу в декабре 2020 года. Это время организации смогут потратить на обновление программного обеспечения. Но при аналогичной ситуации в конце 2016 года ФНС обязала всех заполнять отчетность с учетом изменений.

Новая редакция приказа отменит коды 1400 и 2400, которые предназначены для доходов от сдачи в аренду, но взамен добавит семь новых кодов видов дохода:

Код дохода 1401 — доходы, полученные от сдачи в аренду или иного использования жилого недвижимого имущества.

Код дохода 1402 — доходы от сдачи в арекнду или иного использования имущества, кроме доходов, относящихся к группе 1401.

Код дохода 1500 — доходы по договорам купли-продажи (мены) ценных бумаг, которые облагаются налогом на основании абз. 2 п. 1 ст. 226 НК РФ.

Код дохода 2004 — ежемесячные денежные вознаграждения из средств федерального бюджета педагогам — классным руководителям из государственных и муниципальных общеобразовательных организаций.

Код дохода 2015 — суточные свыше 700 рублей за каждый день нахождения в служебной командировке по РФ и не более 2 500 рублей за каждый день командировки за пределами РФ.

Код дохода 2763 — суммы матпомощи, оказываемой организацией, осуществляющей образовательную деятельность по основным профессиональным образовательным программам, студентам (курсантам), аспирантам, адъюнктам, ординаторам и ассистентам-стажерам.

Код дохода 3011 — выигрыши от участия в лотерее.

Также скорректируют описание трех кодов:

| Код | Описание 2020 | Описание 2021 |

|---|---|---|

| 2611 | Сумма списанного в установленном порядке безнадежного долга с баланса организации | Суммы прекращенных обязательств по уплате задолженности в связи с признанием такой задолженности безнадежной к взысканию, за исключением случаев, перечисленных в п. 62.1 ст. 217 НК РФ |

| 3010 | Доходы в виде выигрышей, полученных в букмекерской конторе и тотализаторе | Доходы в виде выигрышей, полученных от участия в азартных играх, проводимых в букмекерской конторе и тотализаторе |

| 2790 | Сумма помощи (в денежной и натуральной формах), а также стоимость подарков, полученных ветеранами Великой Отечественной войны, инвалидами Великой Отечественной войны, вдовами военнослужащих, погибших в период войны с Финляндией, Великой Отечественной войны, войны с Японией, вдовами умерших инвалидов Великой Отечественной войны и бывшими узниками нацистских концлагерей, тюрем и гетто, а также бывшими несовершеннолетними узниками концлагерей, гетто и других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны | Сумма помощи (в денежной и натуральной формах), а также стоимость подарков, полученных ветеранами Великой Отечественной войны, тружениками тыла Великой Отечественной войны , инвалидами Великой Отечественной войны, вдовами военнослужащих, погибших в период войны с Финляндией, Великой Отечественной войны, войны с Японией, вдовами умерших инвалидов Великой Отечественной войны и бывшими узниками нацистских концлагерей, тюрем и гетто, а также бывшими несовершеннолетними узниками концлагерей, гетто и других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны |

Формируйте справку 2-НДФЛ автоматически в онлайн-сервисе Контур.Бухгалтерия. Здесь вы можете вести учет, начислять зарплату и сдавать отчетность.

Код дохода отпускные в справке 2 НДФЛ

Код дохода отпускных в справке 2 НДФЛ

- Все коды доходов, которые используются в процессе создания справки 2 НДФЛ, перечислены в приложении №3 приказ НС России от 17 ноября 2010 г. № ММВ-7-3/611;

- Есть специализированный код, который отражает в себе данные по отпуску человека – 2012;

- С отпускных средств в обязательном порядке осуществляется отчисление налогов в размере 13%.

Таким образом, становится понятно, что при заполнении документа нужно будет указывать код 2012, если человек в определенный момент был в отпуске.

Весьма серьезный момент – компенсация отпуска, который не был использован. Нужно сразу же заметить, что данные по виду дохода определенно должны быть отражены в справке формата 2 НДФЛ. Об оформлении данного элемента нужно поговорит более детально.

Отпуск – компенсация

В принципе, специализированного кода, отображающего данную сумму средств – не существует. Именно по этой причине и возникают определенные сложности заполнения документа.

Есть следующие варианты оформления данных доходов в справке 2 НДФЛ:

- В первом случае нужно указать код 2000, который предполагает под собой указание суммы вознаграждения за выполнение трудовых или же иных обязательств;

- Есть вариант указать код 2012, который будет отображать сумму отпускных выплат;

- Можно указать код 4800, который в себе отражает иные доходы.

Тем не менее, нужно заметить, что ФНС рекомендует в оформлении справки 2 НДФЛ указывать 4800. Таким образом, становится понятно, что если речь идет о оформлении компенсации по неиспользованному отпуску, то в справке данные параметры отображаются в виде иных доходов. В данном случае, доходы будут облагаться налогами в размере 13%.

При оформлении справки 2 НДФЛ очень важно, чтобы все данные были указаны правильно. Все виды доходов облагаются налогами, но есть и такие виды доходов, с которых налоги не снимаются. Так что, нужно использовать справочник кодов и правильно указывать все коды выплат, чтобы впоследствии избежать сложностей и проблем. Все разъяснения по поводу указания кода по компенсации неиспользованного отпуска указаны в разъяснениях.

Код дохода адвоката 2 НДФЛ

Код дохода адвоката 2 НДФЛ

.Код дохода адвоката в 2 НДФЛ — 2010. Следует отметить, что департамент налоговой политики принял решение установить индивидуальный, профессиональный код доходов для адвокатов.

Код дохода по договору подряда в справке 2 НДФЛ

Код дохода по договору подряда в справке 2 НДФЛ

Код дохода по договору подряда в справке 2 НДФЛ отражается по-разному. То есть, существует четко определенные правила, которые определяют, что со всех доходов физических лиц.

Код дохода компенсация при увольнении в справке 2 НДФЛ

Код дохода компенсация при увольнении в справке 2 НДФЛ

В день увольнения организация проводит с бывшим сотрудником окончательный финансовый расчет. При этом работодатель должен выплатить работнику кроме его зарплаты компенсацию за.

Код дохода 1010 в справке 2 НДФЛ

Код дохода 1010 в справке 2 НДФЛ

Код дохода 1010 в справке 2 НДФЛ – это отражение дивидендов. Процесс заполнения справки 2 НДФЛ имеет массу особенностей. Существуют четко определенные требования, которые.

Как правильно заполнить справку 2-НДФЛ

Раздел 3

Таблицу раздела 3 заполняйте помесячно. В заголовке укажите налоговую ставку, по которой облагаются доходы, отраженные в этом разделе. Если в течение года один и тот же человек получал доходы, облагаемые НДФЛ по разным ставкам, раздел 3 заполняйте отдельно для каждой налоговой ставки.

При заполнении таблицы раздела 3 используйте приложения 1 «Коды доходов» и 2 «Коды вычетов» к приказу ФНС России от 10 сентября 2015 г. № ММВ-7-11/387. Каждому виду доходов и каждому виду налоговых вычетов присвоены индивидуальные коды. Например, доходам в виде зарплаты соответствует код 2000. В отношении доходов от сдачи в аренду транспортных средств применяется код 2400, в отношении доходов от сдачи в аренду другого имущества – код 1400. При выплате вознаграждений по другим гражданско-правовым договорам (кроме авторских вознаграждений) используйте код 2010, при выплате пособий по временной нетрудоспособности – код 2300.

Перечень вычетов, уменьшающих налоговую базу по НДФЛ, приведен в таблице .

В разделе 3 показывайте профессиональные налоговые вычеты (ст. 221 НК РФ), вычеты в размерах, предусмотренных статьей 217 Налогового кодекса РФ, а также суммы, уменьшающие налоговую базу в соответствии со статьями 213.1, 214, 214.1 Налогового кодекса РФ. Отражайте эту информацию напротив тех доходов, в отношении которых должны быть применены вычеты.

Ситуация: как отразить в справке по форме 2-НДФЛ сумму отпускных, если отпуск начинается в одном месяце, а заканчивается в другом?

В справке по форме 2-НДФЛ сумму отпускных отразите в том месяце, в котором их выплатили сотруднику. И вот тому объяснение.

В разделе 3 справки доходы отражают на дату их фактического получения. При определении этой даты нужно руководствоваться положениями статьи 223 Налогового кодекса РФ.

Во время отпуска сотрудник свободен от исполнения трудовых обязанностей, следовательно, к доходам в виде оплаты труда сумма отпускных не относится. Для расчета НДФЛ датой фактического получения дохода в виде отпускных является день их выплаты (день перечисления на расчетный счет сотрудника в банке) (подп. 1 п. 1 ст. 223 НК РФ). Поэтому в справке по форме 2-НДФЛ сумму отпускных отражайте в том месяце, в котором они были выплачены сотруднику. Так следует поступать и в тех случаях, когда отпуск сотрудника начинается в одном месяце (году), а заканчивается в другом. Например, всю сумму отпускных, выплаченных в декабре 2015 года, за отпуск, который заканчивается в январе 2016 года, нужно отразить в справке по форме 2-НДФЛ за 2015 год.

Аналогичные разъяснения содержатся в письмах Минфина России от 6 марта 2008 г. № 03-04-06-01/49 и ФНС России от 9 апреля 2012 г. № ЕД-4-3/5888.

Пример отражения отпускных в справке по форме 2-НДФЛ. Отпуск сотрудника начинается в одном месяце, а заканчивается в другом

Экономисту организации А.С. Кондратьеву предоставлен основной оплачиваемый отпуск с 26 декабря 2015 года по 15 января 2016 года. Сумма начисленных отпускных составляет 10 000 руб. Детей у Кондратьева нет.

Сумма НДФЛ с отпускных составила 1300 руб. (10 000 руб. × 13%).

19 декабря 2015 года Кондратьев получил в кассе организации отпускные в сумме:

10 000 руб. – 1300 руб. = 8700 руб.

Несмотря на то что отпуск сотрудника заканчивается в 2016 году, сумму начисленных отпускных бухгалтер организации включил в его налогооблагаемый доход за 2015 год.

В разделе 3 справки по форме 2-НДФЛ за 2015 год бухгалтер указал:

- в графе «Месяц» – 12 (порядковый номер месяца);

- в графе «Код дохода» – 2012 (на основании приложения 1 к приказу ФНС России от 10 сентября 2015 г. № ММВ-7-11/387);

- в графе «Сумма дохода» – 10 000 руб.

Ситуация: какой код нужно указать в поле «Код дохода» справки по форме 2-НДФЛ для премии, выплаченной за добросовестное отношение к работе, качественное исполнение трудовых обязанностей и высокую дисциплину? Премию приурочили к отраслевому профессиональному празднику.

В этом случае следует указать код дохода 2000 «Вознаграждение, получаемое налогоплательщиком за выполнение трудовых или иных обязанностей».

Поле «Код дохода» справки по форме 2-НДФЛ заполняется на основании приложения 1 к приказу ФНС России от 10 сентября 2015 г. № ММВ-7-11/387. Для отражения вознаграждений за выполнение трудовых обязанностей установлен код – 2000. С таким кодом можно включать в ставку и суммы премий за добросовестное отношение к работе, качественное исполнение трудовых обязанностей и высокую дисциплину. То, что выплата премии приурочена к профессиональному празднику, значения не имеет.

Ситуация: какой код нужно указать в поле «Код дохода» справки 2-НДФЛ для выплаченной компенсации за неиспользованный отпуск?

В этом случае надо указать код 4800 «Иные доходы».

Поле «Код дохода» в справке по форме 2-НДФЛ заполняют на основании приложения 1 к приказу ФНС России от 10 сентября 2015 г. № ММВ-7-11/387. В этом приложении нет специального кода для доходов в виде компенсации за неиспользованный отпуск. По мнению налогового ведомства, при отражении в справке компенсации за неиспользованный отпуск нужно указать код 4800 «Иные доходы» (письмо ФНС России от 8 августа 2008 г. № 3-5-04/380).

Ситуация: как в справке 2-НДФЛ отражать доходы, которые не облагаются налогом в пределах установленных нормативов (например, матпомощь, выходное пособие и т. п.)?

Доходы отражайте полностью, а не облагаемую налогом часть указывайте в графе «Сумма вычета».

Порядок заполнения справки 2-НДФЛ, утвержденный приказом ФНС России от 30 октября 2015 г. № ММВ-7-11/485, не обязывает указывать в справке доходы, которые налогом не облагаются. Отсутствие таких требований позволяет сделать вывод, что в справке достаточно отразить только сумму доходов, которая превышает норматив. Например, организация выплатила сотруднику матпомощь в размере 5000 руб. Из этой суммы 4000 руб. не облагается налогом (п. 28 ст. 217 НК РФ). В такой ситуации в разделе 3 формы 2-НДФЛ в графе «Сумма дохода» можно отразить только 1000 руб., а в графе «Сумма вычета» не указывать ничего. Формально заполненная таким образом справка не искажает налоговую базу по НДФЛ, и санкции налоговому агенту в этом случае не грозят. Однако такой подход все же нежелателен, и вот почему.

Помимо налоговой инспекции, справка 2-НДФЛ выдается на руки сотруднику, в отношении которого она заполнена, по его запросу (п. 3 ст. 230 НК РФ). А он может использовать ее в различных целях. Например, на основании сведений из справки заполняется декларация по форме 3-НДФЛ. Справка может понадобиться для подтверждения доходов при получении кредита в банке или визы при выезде за границу. С этой точки зрения указание в справке 2-НДФЛ только облагаемых выплат не будет отражать реальную сумму доходов, полученных сотрудником. Более того, вполне вероятна ситуация, когда в течение года человек получит матпомощь сначала у одного работодателя (например, 5000 руб.), а затем – у другого. При увольнении ему выдадут справку 2-НДФЛ, в которой будет указана матпомощь в размере 1000 руб. (5000 руб. – 4000 руб.). Устроившись на другую работу, он может получить матпомощь повторно. Предположим, снова в размере 5000 руб. По закону в такой ситуации сотрудник должен уплатить НДФЛ с дохода 6000 руб. (5000 руб. + 5000 руб. – 4000 руб.). Однако из-за отсутствия полной информации в справке 2-НДФЛ от предыдущего работодателя бухгалтер на новом месте работы сотрудника снова не включит в расчет дохода 4000 руб. и удержит НДФЛ только с 1000 руб. В результате налоговая база по НДФЛ будет занижена, и если при проведении выездной проверки этот факт вскроется, организации грозит не только доначисление налога, но также пени и штраф по статье 123 Налогового кодекса РФ.

Чтобы избежать возможных конфликтов, сведения о выплате нормируемых доходов в справке 2-НДФЛ лучше указывать в двух графах:

- в графе «Сумма дохода» – общую сумму выплаты, включая необлагаемую величину;

- – в графе «Сумма вычета» – сумму необлагаемого дохода.

Кроме того, если организация выплачивает нормируемые доходы сотруднику, который устроился в организацию в середине года, с него стоит взять заявление. В нем сотрудник должен указать, что подобных доходов в текущем году он нигде не получал. А если получал – то в какой сумме. При наличии такого заявления можно не облагать НДФЛ льготируемые выплаты в пределах 4000 руб. Ответственность за достоверность сведений о доходе, указанных в этом заявлении, будет нести сам сотрудник.

Пример отражения в справке по форме 2-НДФЛ доходов, которые освобождаются от налогообложения в пределах установленных нормативов

А.С. Кондратьев в марте получил от своей организации материальную помощь в сумме 10 000 руб. Такие доходы не облагаются НДФЛ в пределах 4000 руб. (п. 28 ст. 217 НК РФ). В июле Кондратьев уволился, при этом получив компенсацию в размере 8000 руб. Так как сумма компенсации не превышает трехкратный размер среднего месячного заработка Кондратьева, то НДФЛ такая выплата также не облагается (абз. 8 п. 3 ст. 217 НК РФ). На руки Кондратьев получил справку 2-НДФЛ, в разделе 3 которой бухгалтер указал:

– по строке с кодом месяца «03» (март):

Какой код дохода нужно указать для отпускных в справке 2-НДФЛ?

Как мы уже сказали выше, последний раз коды были обновлены в конце 2017 года.

В результате чего свои персональные коды получили следующие виды доходов:

- компенсации за неиспользованный отпуск (код 2013);

- выплаты в виде выходного пособия, среднего месячного заработка на период трудоустройства, компенсации руководителю, заместителям руководителя и главбуху организации в части, превышающей в целом трехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для работников-«северян» (код 2014);

- штрафы и неустойки, выплачиваемые организацией на основании решения суда за несоблюдение в добровольном порядке удовлетворения требований потребителя (код 2301);

- суммы списанного в установленном порядке безнадежного долга с баланса организации (код 2611);

- суммы доходов в виде процента (купона) по обращающимся облигациям российских организаций, номинированным в рублях (код 3023).

Также отдельный код (619) присвоен вычету в сумме положительного финансового результата, полученного по операциям, учитываемым на индивидуальном инвестиционном счете.

Новые коды необходимо применять уже при заполнении справок 2-НДФЛ за 2017 год.

Код вычета 126 в справке 2-ндфл

Справка 2-ндфл: вычет 126

Работник, запросив справку 2-ндфл у своего работодателя, в пункте 4 может обнаружить код налогового вычета – 126.

Согласно ред. Приказа ФНС России от 22.11.2016 N ММВ-7-11/633@ «Об утверждении кодов видов доходов и вычетов», код 126 расшифровывается следующим образом:

Стандартные налоговые вычеты, предусмотренные статьей 218 Налогового кодекса Российской Федерации На первого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет родителю, супруге (супругу) родителя, усыновителю, на обеспечении которых находится ребенок.

На практике это означает, что Вы, как работник, получаете у своего работодателя стандартный налоговый вычет ежемесячно в размере 1 400 рублей (пока сумма Вашего дохода не превысит 350 000 рублей нарастающим итогом с января месяца) на основании ранее заполненного Вами заявления о предоставлении детских вычетов.

Другими словами, если Ваша зарплата в месяц равняется 25 000 рублей, работодатель рассчитывает налог ндфл в размере 13 % с суммы (25 000 — 1 400) = 23 600, удерживает его и перечисляет в бюджет.

Поэтому, если справка 2-ндфл Вам необходима для заполнения декларации 3-ндфл (например, для возврата налога – получения социальных или имущественных вычетов), важно также учесть этот код вычета в ней. В декларации заполняется пункт 1.3 на Листе Е1.

Если в справке 2-ндфл работника присутствует данный код вычета, а также любые иные в пункте 3 или 4, а он их не укажет в декларации – такая декларация будет заполнена не верно, сумма налога к возврату рассчитается в меньшем размере, чем работник мог бы получить.

На сайте Вы можете заполнить декларацию 3-ндфл онлайн, все коды вычетов из справки 2-ндфл (в том числе код 126) мы полностью автоматизировали. Вы их указываете, они автоматически отражаются в декларации по нужным строчкам. Наш специалист проверит готовую декларацию.

Например, согласно справке 2-ндфл в пункте 4 у работника заполнен код вычет 126 в сумме 5 600 рублей. Декларация заполняется для возврата налога за обучение, сумма расходов на эти цели составила 38 000 рублей. Работник, следовательно, претендует на возврат 13 %, то есть 4 940.

Но если он забудет отразить вычет в размере 5 600 в декларации, тогда сумма налога к возврату рассчитается следующим образом: 38 000 * 0,13 — 5 600 * 0,13 = 4 212.

Таким образом, очень важно отражать все коды вычетов из справки 2-ндфл в декларации.

Действующие в настоящее время коды налоговых вычетов Вы можете посмотреть

Заполняя декларацию 3-ндфл на нашем сайте, Вам нет никакой необходимости знать, как расшифровываются те или иные коды доходов или вычетов. Мы автоматизировали данные из справки 2-ндфл, Вам просто достаточно указать коды, которые присутствуют в Вашей справке 2-ндфл, а наша онлайн-программа автоматически отразит их на нужных листах декларации.

Почему отпуск надо учитывать отдельно от основного заработка?

Отпускные выплаты работнику являются одной из форм социальных гарантий, предусмотренных ст. 114 ТК РФ. Но рассматривать их как оплату труда нельзя, так как во время отпуска работник де-факто не трудится.

Отличие между выплатами за отработанное время и за время ежегодного отдыха является существенным, так как для них предусмотрены разные моменты начисления налогооблагаемой базы по НДФЛ:

- заработок за отработанные дни — последние сутки месяца его начисления или день расторжения рабочих отношений (п. 2 ст. 223 НК РФ);

- отпускные — день расходной операции по их выплате (подп. 1 п. 1 ст. 223 НК РФ).

То есть НДФЛ налоговый агент обязан исчислить и удержать в момент выплаты отпускных, а перечислить удержанную сумму в бюджет он вправе до последнего дня месяца, в котором осуществлялась выплата.

Такое суждение официально подтвердил Минфин России в своем письме от 17.01.2017 № 03-04-06/1618.

Таким образом, отражение отдельно кода отпускных в справке 2-НДФЛ требуется, чтобы налоговики могли контролировать соблюдение сроков и сумм перечисления налога.

Как заполнить 2-НДФЛ за 2018 год, узнайте в статье «Заполняем новую форму 2-НДФЛ за 2018 год — сдаем в 2019 году».

Действующий код дохода НДФЛ в 2019 году для отпускных и для его компенсации

П. 2 ст. 230 НК РФ определено обязательство работодателя каждый год предоставлять налоговикам справки 2-НДФЛ. Они должны быть составлены с отражением полученных от предприятия выплат в разрезе месяцев начисления, кодов видов дохода и обособленных подразделений, а также с указанием налоговых вычетов, которыми получатель выплат пользуется.

Возможные коды выплат, которые практикуются при заполнении регистров учета НДФЛ, упомянуты в Приложении № 1 к приказу ФНС России от 10.09.2015 № ММВ-7-11/387@. Для отпускных код выделен отдельно — 2012 «Суммы отпускных», он продолжает действовать и в текущем году, изменения в справочнике кодов его не затронули.

Отдельного упоминания достойны и выплаты компенсации работнику за неиспользованную норму отпускных дней в связи с увольнением. Так как для них начиная с отчетности за 2017 год был введен новый код 2013 «Сумма компенсации за неиспользованный отпуск».

С января 2018 года введены и иные коды доходов и вычетов для заполнения справки 2-НДФЛ.

Полный перечень кодов доходов в справке 2-НДФЛ см. в статье «Список кодов доходов в справке 2-НДФЛ (2012, 4800 и др.)»

2-НДФЛ: как заполнить правильно

Чтобы заполнить 2-НДФЛ правильно, нужно руководствоваться Порядком, установленным ФНС приказом от 30.10.2015 № ММВ-7-11/485 (далее Приказ ФНС).

Данные для заполнения у компаний есть регистрах налогового учета в части НДФЛ.

При отсутствии суммовых показателей графы заполняют нулями.

Заголовок справки 2-НДФЛ состоит из нескольких полей.

В поле «Признак» ставят:

- «1», если это ежегодно сдаваемая справка;

- «2» при сообщении о невозможности удержания налога;

- «3», когда ежегодную отчетность сдает правопреемник налогового агента;

- «4», при сообщении правопреемником о невозможности удержания налога.

В поле «Номер корректировки» указывают:

- «00», когда справка первичная;

- «01», «02» и т.д., когда справка корректирует предыдущую;

- «99», если справка аннулирующая.

В поле «в ИФНС» приводят четырехзначный код ИФНС, которая является местом учета фирмы или ИП в качестве налогового агента.

В соответствующих полях указывают отчетный год, порядковый номер и дату составления 2 НДФЛ.

Раздел 1 содержит основную информацию по налоговому агенту: его название, ИНН, КПП, номер телефона. ИНН и КПП фирмы берут из уведомления о постановке на учет. ИП заполняют только ИНН. В графе КПП ставят прочерк. Данные также доступны в уведомлении о постановке на учет.

В поле «Код по ОКТМО» приводят код территории, где зарегистрирован налоговый агент. Код определяют по Общероссийскому классификатору (утв. приказом Росстандарта от 14.06.2013 № 159-ст) или из таблицы сопоставления ОКАТО и ОКТМО. ИП, адвокаты, нотариусы, ставят ОКТМО по своему месту жительства. При этом ИП на патенте или на ЕНВД ставят код по месту ведения деятельности.

Отметим: в документе указывают ИНН, КПП и ОКТМО по месту нахождения той части компании, которая производила выплаты. Это может быть, например, головной офис или обособленное подразделение. Если доходы выплачивали обе части, составляют отдельные справки.

В поле «Налоговый агент» нужно указать сокращенное название компании в соответствии с учредительными документами. При его отсутствии вписывают полное наименование. Физлица в данном поле указывают свои ФИО в согласно паспорту.

В полях «Форма реорганизации (ликвидации) (код)» и «ИНН/КПП реорганизованной организации» отметки делает только правопреемник юрлица при подаче уточнения за реорганизованное юрлицо. Коды можно найти в приложении 2 к Порядку.

Раздел 2 показывает персональные данные физического лица.

Раздел 3 заполняется помесячно. Если были доходы, облагаемые по разным ставкам, то их нужно указывать отдельно в отношении каждой ставки. Для заполнения потребуется приложение 1 «Коды доходов» и приложение 2 «Коды вычетов» к Приказу ФНС.

Также в разделе 3 нужно привести профессиональные налоговые вычеты, вычеты согласно статье 217 Налогового кодекса и суммы, которые уменьшают налоговую базу согласно статьям 213.1, 214, 214.1 Налогового кодекса.

Если в рамках одного вида доходов применимы несколько вычетов, то их указывают построчно один по другим, а поля «Месяц», «Код дохода», «Сумма дохода» напротив нижестоящих вычетов не заполняют

Раздел 4 предусмотрен для стандартных и социальных налоговых вычетов, а также для имущественных вычетов на покупку или постройку жилья. Для заполнения графы «Код вычета» используют приложение 2 к Приказу ФНС.

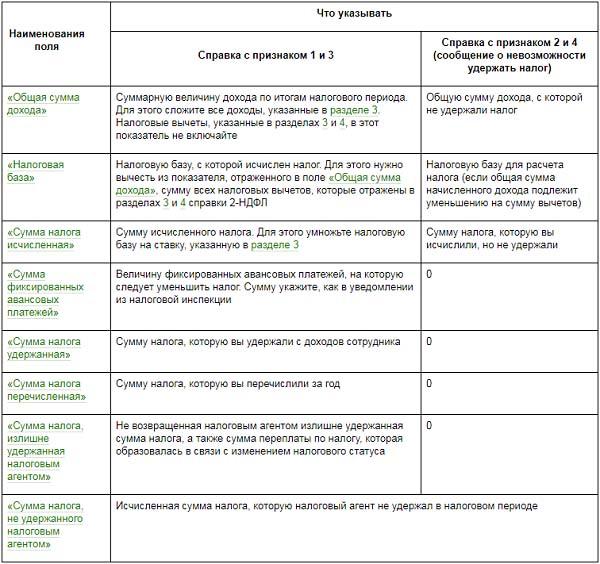

Раздел 5 предназначен для отражения общей суммы дохода и НДФЛ за год. Его заполняют отдельно в части конкретной ставки налога. Порядок см. в таблице ниже.

Таблица. Порядок заполнения раздела 5 2-НДФЛ

При отсутствии уведомления, подтверждающего право на уменьшение НДФЛ на фиксированные авансовые платежи, соответствующее поле не заполняют. В поле «Сумма фиксированных авансовых платежей» ставят ноль.

Суммы в справке 2-НДФЛ нужно указывать в рублях и копейках. Но сумму НДФЛ приводят в полных рублях (значения до 50 коп. отбрасывают, а 50 коп. и более округляют до целых).

При нехватке места и необходимости заполнения 2 НДФЛ на нескольких страницах, на следующих листах вверху ставят их порядковый номер и дублирующий заголовок «Справка о доходах физического лица за 20__ год № ___ от ________».

Поле «Налоговый агент» заполняют на каждом листе.

Отметим: помимо годовой, справки 2 НДФЛ также может быть корректирующей и аннулирующей. Первую составляют при перерасчете налоговых обязательств за прошлый год. Вторую — когда аннулируют показатели по сданной ранее справке. При этом в аннулирующей справке дублируют в разделах 1, 2 сведения первоначальной и не заполняют разделы 3–5.

Образец заполнения 2 НДФЛ

Справку 2-НДФЛ за год заполняют следующим образом:

Пример заполнения 2 НДФЛ на сотрудника-иностранца выглядит так:

О сроках сдачи 2-НДФЛ в 2018 году читайте в статье.

Коды доходов в справке 2‑НДФЛ

Справка 2-НДФЛ раскрывает информацию о зарплате и других доходах сотрудника организации. В ней же указана сумма удержанного и не удержанного НДФЛ. Оформляется такая справка на каждого работника и сдается в ФНС. Иногда ее просят сами сотрудники, например, чтобы получить кредит в банке.

Каждому виду дохода присваивается свой код. Их перечень утвержден в Приказе ФНС №ММВ-7-11/387@ от 10.09.2015 г. Последний раз справочник номеров был обновлен Приказом ФНС №ММВ-7-11/633@ от 22.11.2016 г. Далее расскажем, какие коды указываются в 2-НДФЛ.

Доходы, облагаемые НДФЛ в полном размере

Самый популярный код — 2000. Это зарплата сотрудника. Сюда также включают надбавки за вредные условия и работу в ночь.

В специальный код выделено вознаграждение членов Совета директоров. Роль совета может выполнять другой управленческий орган. Вознаграждение его участников укажите по коду 2001 в справке 2-НДФЛ.

Отдельный код выделили для премий за достигнутые в работе результаты. Обозначается он номером 2002.

Работники могут получать деньги из чистой прибыли компании. Обычно это собственники и топ-менеджеры. Такие доходы помечаются кодом 2003. Сюда же включаются целевые поступления и средства спецназначения.

В компании могут работать лица, привлеченные по договору ГПХ. Их доход сопровождается кодом 2010. К данной категории не относятся авторские договоры.

Доход в виде отпускных указывайте с кодом 2012. А вот компенсации за неотгуленный отпуск проходят по коду 2013. Выходное пособие — 2014.

Больничные также облагаются подоходным налогом. Поэтому в справке для них есть код 2300. А вот декретные и детские пособия НДФЛ не облагаются, и значит в справку их не вписывают.

Сотрудник может дать процентный займ. Сумма заработка от получения процента — это его доход. Сопровождается номером 2610 в 2-НДФЛ.

Физлицо, распологающее имуществом, может сдавать его в аренду. Например, сдавать гараж или квартиру. Для таких доходов код 1400. Сюда не попадает выручка от сдачи в аренду транспорта, средств связи и компьютерных сетей. Для них выделен отдельный код 2400 в 2-НДФЛ.

Сотруднику можно простить долг. Тогда с него удерживают НДФЛ, так как по сути это уже его доход. Код в справке — 2611.

Для доходов по процентам с облигаций отечественных фирм есть код 3021.

Дивидендные доходы указывайте с номером 1010.

Редко, но бывают ситуации, когда у дохода нет установленного номера. Это начисленные доплаты сверх облагаемых налогом суточных или доплаты к больничным. Эти доходы облагаются НДФЛ, а в справке есть универсальный код — 4800.

Есть и другие коды, но встречаются они реже. Например, призы в денежной форме — номер 2750. При наличии заработка с операций с инвалютой, указывайте его совместно с кодом 2900. Код дохода есть даже для выигрышей в тотализаторе — 3010. Ознакомьтесь с полным перечнем доходов и вычетов по справке 2-НДФЛ.

Доходы, подпадающие под подоходный налог частично

Зарплата и полученные дивиденды полностью облагаются НДФЛ. Но есть доходы, на которые установлены лимиты. И под налог попадают только суммы, превышающие базу.

Например, подарки до 4000 рублей не облагаются налогом. Но если стоимость подарка равна 5000, то удержите НДФЛ с 1000 рублей. Для подарков код 2720 и одновременно с ним идет код вычета 503.

Второй пример — материальная помощь работнику, вышедшему на пенсию. Лимит также как и у подарков — 4000 рублей. Код помощи — 2760, код вычета аналогичен подаркам — 503.

Работодатель может дать выплату при рождении ребенка. Лимит значительно больше — 50 000 рублей на двух родителей. Подоходный налог взимается только с превышения. Код дохода 2762 в 2-НДФЛ, а вычета — 504.

Доходы, не облагаемые налогом

Далеко не все доходы облагаются налогом. К таким относятся:

- государственные пособия — по безработице, по беременности и родам;

- пенсия;

- выплаты по рождению или усыновлению ребенка;

- возмещение вреда здоровью;

- оплаты довольствия и т.д.

Полный перечень смотрите в статье 217 НК РФ.