6-НДФЛ — образец заполнения, бланк отчета, учет в 1С 8.3 ЗУП 3.0

Бесплатный тест-драйв семинара по отчетности 6-НДФЛ можно получить по ссылке.

С 2016 года введена новая форма регламентированного отчета по налогу на доходы физических лиц — это 6-НДФЛ.

Отчет предполагает отражение:

- общих сумм, выплаченных физическим лицам;

- общих сумм НДФЛ, уплаченных за период с доходов работников;

- общих сумм вычетов, в случае, если они применялись.

Введение новой декларации обосновано надеждами государства на то, чтобы:

- увеличить сборы по НДФЛ;

- привлечь недобросовестных налогоплательщиков к ответственности;

- увеличить контроль над доходами.

Форма декларации имеет титульный лист и два раздела:

- первый раздел содержит итоговые показатели;

- второй раздел содержит даты доходов (обязательно полученных фактически), даты удержанного налога, даты перечисления налога и соответствующие суммы.

Сроки сдачи 6-НДФЛ в 2016 году

- Первый квартал — 04.05.2016

- Полугодие – 01.08.2016

- 3 квартала– 31.10.2016

- За весь 2016 – 01.04.2017

Порядок заполнения бланка декларации 6-НДФЛ

При заполнении первого раздела формы не должно возникнуть вопросов. Здесь указываем обобщенные показатели, такие как процентная ставка налога, итоговые суммы и количество работников предприятия, получивших доход.

Больший интерес вызывает заполнение второго раздела 6-НДФЛ.

Здесь необходимо будет заполнять все даты фактически полученного дохода, суммы дохода и суммы удержанного с конкретного дохода НДФЛ. Кроме того, необходимо будет указать дату перечисления удержанного НДФЛ. Причем если различные виды доходов выпадают на одну дату получения, но сроки оплаты налога разные, то их необходимо разносить по разным строчкам. Сейчас много говорится о том, что декларация заполняется итоговыми данными, без аналитики по сотрудникам, и заполнить ее не предоставляет труда. Все выше сказанное говорит об обратном.

Скачать образец бланка 6 НДФЛ (по КНД 1151099) в формате Excel можно по ссылке.

Вот небольшой образец заполнения 6-НДФЛ на втором листе:

Я привел простейший пример по четырем сотрудникам, по одной процентной ставке, за три месяца. Уже в глазах рябит.

Теперь попробуем разобраться, как же нам теперь вести учет НДФЛ в программе 1С: «Зарплата и управление персоналом». И каковы прогнозы по автоматизации заполнения данной декларации.

Учет НДФЛ и заполнение 6-НДФЛ в программе 1С 8.3 ЗУП 3.0

Получите понятные самоучители по 1С бесплатно:

Рассматривать будем версию 1С ЗУП 3.0, так как в 2.5 считаю, что автоматизировать заполнение данной формы отчета будет очень затруднительно, и скорее всего, это реализовано не будет. Структура конфигурации версии 2.5 закладывалась около десяти лет назад и просто-напросто не сможет поддержать нужную аналитику.

Скажу лишь, что пользователям версии 1С ЗУП 2.5 в любом случае придется отказаться от настройки «При начислении НДФЛ принимать начисленный налог к учету как удержанный».

В версии 1С ЗУП 3.0 дела обстоят получше. По крайней мере, удержанный налог формируется сразу в ведомостях по выплате зарплаты:

Кроме этого, в ЗУП 3.0 ведется даже детализация НДФЛ по документам, по которым был удержан налог.

Мало того, в версии 3.0 очень удобно выполнен механизм оплаты НДФЛ. Оплату можно оформить также из ведомости на выплату. Для этого нужно выбрать ссылку «Выплата зарплаты и перечисление НДФЛ». Затем установить флажок «Налог перечислен вместе с зарплатой» и указать документ, по которому произошло оформление платежа:

Как видно, в новой конфигурации фирма 1С максимально постаралась заложить все нюансы учета НДФЛ, предусмотренные Налоговым кодексом, и есть надежда, что в скором времени выйдет релиз, в котором форма отчета 6-НДФЛ будет формироваться автоматически (при правильном учете). На данный момент в последних релизах 1С ЗУП 3.0 и 1С Бухгалтерия 8.3 декларация уже присутствует в регламентных отчетах, но заполнение нужно делать вручную. Зато потом можно выгрузить в электронном виде.

В связи со всем выше сказанным мы настоятельно рекомендуем всем пользователям версии конфигурации 1С ЗУП 2.5 переходить на версию 3.0.

Смотрите также видео урок по 6-НДФЛ от ПрофБух8:

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

Осторожно: 6-НДФЛ может подставить фирму под штрафы и пени!

Курсы 1С 8.3 » Статьи про 1С 8.3 » Обучение 1С ЗУП 8.3 (3.1) » Осторожно: 6-НДФЛ может подставить фирму под штрафы и пени!

Если бухгалтер полагает, что с 6-НДФЛ все просто и планирует представить расчет сразу так, как формирует его программа «1С», то Профбух8 предупреждает – в этом случае организация может попасть в ловушку и получить серьезные штрафы и пени!

Как проверить 6-НДФЛ: контрольные соотношения в расчете

Налоговой инспекции достаточно проверить лишь одно контрольное соотношение в расчете 6-НДФЛ, чтобы предъявить претензии за несвоевременную уплату налога. Данное контрольное соотношение программа 1С не проверяет, его необходимо проверить бухгалтеру самостоятельно перед представлением расчета!

Необходимо быть предельно внимательным, не зря расчет 6-НДФЛ в профессиональных кругах прозвали «6-НДФЛ – подставь себя сам»! Многие организации после сдачи расчета уже стали получать требования по уплате недоимки по НДФЛ!

Какие контрольные соотношения применяются к расчету 6-НДФЛ, Вы можете изучить в наших публикациях:

- В статье «Образец заполнения Раздела 1 формы 6-НДФЛ в 2016 году» рассмотрены контрольные соотношения для проверки строк 060-090 в Разделе 1 формы 6-НДФЛ.

- В статье «Форма 6–НДФЛ: образец заполнения 1 раздела (2016 год)» изучены контрольные соотношения для строк 010-050 Раздела 1 формы 6-НДФЛ.

- Какие контрольные соотношения применяются ко второму Разделу 6-НДФЛ можно прочитать в статье «Форма 6–НДФЛ: образец правильного заполнения 2 раздела в 2016 году»

Изменения в 1С – новый порядок формирования 6-НДФЛ

Обращаем внимание, что на этой неделе вышли новые релизы программ «1С», в которых изменились алгоритмы заполнения некоторых строк 6-НДФЛ.

Более подробно об изменениях в программах 1С мы рассказали в статьях:

Что делать далее?

Чтобы донести до Вас всю самую актуальную информацию по формированию формы 6-НДФЛ, разобраться во всех хитросплетениях и нюансах заполнения расчета в 1С команда Профбух8 провела серию онлайн-семинаров «6-НДФЛ — Революция в учете по НДФЛ в программах «1С».

Так как вести семинары будет наш консультант-практик Елена Грянина, то она поделится с Вами своим реальным практическим опытом по сдаче этой «ужасной» 6-НДФЛ. Чтобы было максимально понятно, и Вы без проблем смогли подготовить и сдать расчет 6-НДФЛ, мы рассмотрим заполнение формы 6-НДФЛ с использованием программ «1С» на конкретных примерах. Разберем все сложные случаи, отражение в отчетности перерасчетов и другие самые «горячие» вопросы с учетом актуальных разъяснений ФНС.

22 апреля 2016 года мы провели заключительный — финальный семинар по заполнению 6-НДФЛ в программах 1С 8.3 (8.2). К этому моменты разработчики фирмы 1С уже внесли заключительные изменения, и мы разобрали все повторно с учётом всех последних нововведений:

- Финальные разъяснения по 6-НДФЛ, как же в итоге должен выглядеть идеальный расчет 6-НДФЛ.

- Что будет проверять налоговая, на что ориентироваться при заполнении расчета 6-НДФЛ.

- Составление 6-НДФЛ в «1С»: что изменилось, как привести данные в порядок.

- Ручная корректировка 6-НДФЛ в 1С: как правильно осуществить, если автоматическое заполнение не устраивает.

- И специальный блок для пользователей ЗУП 2.5: спасёт ли нас новый инструмент, и как им пользоваться, что же в итоге делать с флажком «При начислении НДФЛ принимать исчисленный налог к учету как удержанный» – оставить установленным или сбросить.

Рекомендуем посмотреть наши семинары. Вы получите рекомендации, что делать и как сдать 6-НДФЛ!

Порядок формирования 6-НДФЛ в программе 1С

Ох, уж этот 2 раздел в отчете 6-НДФЛ. Сколько всего написано и сказано тем не менее каждый квартал к нам обращаются пользователи с одной очень неприятной и очень распространённой ошибкой.

Думаю, многие из вас сталкивались с ситуацией, когда во втором разделе суммы «разбегаются» по двум разным блокам строк. Т.е. один блок строк с пустой 130 строкой, а другой – с пустой 140 строкой. В своей новой статье я рассмотрю эту ошибку на примере начисления и выплаты отпускных в программах 1С: Зарплата и управление персоналом 8. А так как в редакциях 2.5 и 3.1 проблема решается по-разному, то и примеры будем разбирать на разных программах с разными настройками.

Итак, начнем с программы 1С: ЗУП 8, редакция 3.1.

1 июня сотруднику был начислен отпуск и в тот же день выплачен. Но обстоятельства немного изменились и выплату отпускных перенесли на 02.06. И вроде бухгалтер везде поменял даты, тем не менее, при заполнении 6-НДФЛ во втором разделе его поджидает вот такая печалька:

Да, многим взгрустнулось, глядя на эти два блока во втором разделе. Ну что ж. Давайте посмотрим на документы. Итак, мы помним, что раздел 2 «рисуется» двумя видами документов: начислением и выплатой. В нашем случае сначала откроем документ Отпуск. Здесь важной является Дата выплаты дохода. У нас она равна 02.06

Теперь откроем документы выплаты, т.е. Ведомость. И вроде дату в документе мы тоже изменили, никаких других дат здесь нет и на первый взгляд документ заполнен верно. Почему же суммы разбежались?

А вот теперь, небольшой секрет. В этом документе спрятана еще одна дата. Это дата получения дохода. Где ж ее найти? Давайте кликнем левой кнопкой мыши на сумме НДФЛ:

В результате откроется вот такое окно, в котором и прячется та самая Дата получения дохода.

Такая ситуация возникала потому, что мы правили дату документа выплаты после того, как он уже был сформирован. Т.е. сначала программа автоматически заполняет все верно. А вот после наших правок, надо все внимательно перепроверить.

Итак, дату получения дохода можно поправить в этом открывшемся окне или в документе Ведомость нажать на кнопку Обновить налог.

При нажатии этой кнопки дата получения дохода автоматически изменится. Когда сотрудников в ведомости несколько, то удобнее конечно воспользоваться именно этой возможностью. После этого можно опять кликнуть по сумме НДФЛ и убедиться что дата изменилась.

После всех манипуляций возвращаемся в отчет 6-НДФЛ, перезаполняем и вуа-ля, наша ошибка в разделе 2 устранена.

А теперь рассмотрим ту же ситуацию в программе 1С: Зарплата и управление персоналом редакция 2.5. И в этой программе возможны два варианта возникновения и устранения такой ошибки в зависимости от настроек параметров учета.

Итак, на закладке Предприятие открываем настройки Параметров учета:

Далее переходим на закладку Расчет зарплаты. И здесь важным является настройка При начислении НДФЛ принимать исчисленный налог к учету как удержанный.

Установка этого флажка означает, что начисление и удержание в программе НДФЛ осуществляется одновременно. Т.е. в момент начисления НДФЛ сразу же происходит удержание, и эти сведения попадают в раздел 2 отчета 6-НДФЛ.

Итак, у нас начислен отпуск 02.06.17. Все данные в документе рассчитаны автоматически.

В расчете 6-НДФЛ отпускные отражены вот так:

Вернемся еще раз в начисление отпуска и посмотрим, какие движения по регистру НДФЛ расчеты с бюджетом делает этот документ:

Мы видим, что документ делает движения по регистру со знаком » плюс » – начисление НДФЛ и со знаком » минус » – удержание НДФЛ:

А теперь у нас изменились обстоятельства и выплату отпускных надо перенести на 01.06. Обычно бухгалтер поступит следующим образом: откроет документ начисление отпуска и поменяет дату выплаты дохода.

В этом случае ситуация в разделе 2 стала очень некрасивой:

Тут нас посещает замечательная идея, что надо изменить дату документа начисления отпуска:

Однако, честно вам признаюсь, что это никак не повлияло на заполнение раздела 2. Т.е. ситуация с «разбежавшимися» по разным блокам суммами не изменилась. Где же еще в этом документе «прячется» дата, влияющая на заполнение декларации. Все просто. Надо перейти на закладку Оплата и здесь есть еще одна дата получения дохода:

Изменив эту дату и перезаполнив 6-НДФЛ убедимся, что все в порядке с заполнением раздела 2:

А теперь рассмотрим этот же пример, при другой настройке расчета зарплаты, т.е. со снятым флажком При начислении НДФЛ принимать исчисленный налог к учету как удержанный.

При такой настройке документ Начисление отпуска делает движение в регистре НДФЛ расчеты с бюджетом только по начислению НДФЛ:

А удержание делается документом Зарплата к выплате, и именно этот документ делает движение в регистре со знаком » минус «, т. е. фиксируется удержание налога:

Пока в программе все документы заполнены автоматически и последовательно. Поэтому в разделе 2 отпускные заполнены правильно:

А теперь поменяем в документе Начисление отпуска все даты, как в предыдущем случае.

Перезаполняем декларацию 6-НДФЛ и видим, что раздел все равно заполнен неверно. Даты в строках 100 и 110 различны:

Теперь нам остается только изменить дату документа выплаты отпуска. В отличие от программы редакции 3.1 в этом документе только одна дата и никаких пересчетов и обновлений НДФЛ тут нет.

Теперь остается только перезаполнить отчет 6-НДФЛ и убедиться, что ошибка устранена:

Вот и весь «секрет» дат отпускных в отчетности 6-НДФЛ. Конечно, многие из вас скажут: как все сложно и какая «непонятливая» программа. Но ведь на самом деле все эти проблемы возникли вследствие того, что после того как в программе были автоматически заполнены все документы мы начинаем их править ручками. Да еще и как правило задним числом. К сожалению, в этом случае для правильного заполнения 2 раздела придется немного «попотеть» и проанализировать все даты во всех исправляемых нами документах.

Надеюсь моя статья поможет вам справиться с одной из самых распространённых и самых неприятных ошибок отчетности 6-НДФЛ.

С вами была Виктория Буданова. Спасибо что Вы с нами. Успешных вам отчетных кампаний. Подписывайтесь на нашу рассылку, вступайте в группы в соц.сетях и будьте в курсе наших новостей.

|

| Руководитель службы заботы |

Буданова Виктория

Далее переходим на закладку Расчет зарплаты. И здесь важным является настройка При начислении НДФЛ принимать исчисленный налог к учету как удержанный.

Как заполнить форму 6-НДФЛ за 3 квартал 2021 года. Полное руководство

6-НДФЛ — это расчет, с помощью которого налоговые агенты информируют ФНС о выплатах работникам и о налоге на доходы физических лиц. Сдавать его все работодатели обязаны каждый квартал.

Форма отчета 6-НДФЛ

В конце прошлого года Приказом ФНС № ЕД-7-11/753@ от 15.10.2020 утверждены новая форма и правила заполнения 6-НДФЛ в 2021 году для налоговых агентов.

За 3-й квартал 2021 года в расчет включена справка о доходах и расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, для формы 6-НДФЛ (бывшая форма 2-НДФЛ), но сдавать этот раздел следует только по итогам года.

Отчет, который показывает расчет сумм налога на доходы физических лиц, сдается поквартально в электронном формате, если за отчетный квартал в организации производились выплаты в пользу 10 человек и более. Если организация отчитывается меньше чем за 10 человек, то форму разрешат сдать на бумажном носителе. Сумма налога указывается в рублях, а сумма дохода — в рублях и копейках.

Расчет 6-НДФЛ в очередной раз обновят! Это необходимо в связи с поправками, внесенными в Налоговый кодекс РФ. Изменятся:

- коды отчетных периодов;

- раздел 2;

- справка о доходах и суммах налога физического лица (отчетная форма).

Сроки сдачи отчетности

Форму 6-НДФЛ направляют в налоговую инспекцию не позже последнего дня месяца, идущего за отчетным кварталом. Для годового расчета действует увеличенный срок — не позднее 1 марта следующего года.

Актуальный для каждого периода срок сдачи 6-НДФЛ в 2021 году приведен в таблице:

Последний срок сдачи

За 1-й квартал 2021 года

За 2-й квартал 2021 года

(расчет нарастающим итогом за полгода в разделе 1)

До 2 августа (31.07 — суббота)

За 3-й квартал 2021 года

(расчет нарастающим итогом за 9 месяцев в разделе 1)

До 1 ноября (31.10 — воскресенье)

(расчет нарастающим итогом за год в разделе 1)

Штрафы за отчетность

За несоблюдение сроков сдачи отчета предусмотрен штраф. Каждый месяц опоздания обойдется в 1000 рублей по нормам п. 1.2 статьи 126 НК РФ. Должностное лицо, отвечающее за непредоставление в срок отчетности по НДФЛ, оштрафуют на сумму от 300 до 500 рублей (ч. 1 ст. 15.6 КоАП РФ).

По статье 76 НК РФ, налоговая служба вправе заблокировать банковские счета налогового агента, который не сдал отчет.

В случае установления недостоверности сведений в расчете организацию оштрафуют на 500 рублей (п. 1 ст. 126.1 НК РФ). Следовательно, главбуху каждой организации надо позаботиться не только о том, как заполнить 6-НДФЛ без ошибок, но и как сдать отчет без нарушения сроков.

Неправомерная сдача отчета 6-НДФЛ на бумажном носителе грозит штрафом 200 рублей (ст. 119.1 НК РФ).

В КонсультантПлюс найдете не только подробное руководство по 6-НДФЛ с бланком и образцами, но и видеосеминар, который ответит на любые вопросы. Получите бесплатный доступ по ссылке ниже.

Изменения в 6-НДФЛ, которые необходимо учесть в 2021 году

Для правопреемников реорганизованных компаний действует обязанность сдавать форму 6-НДФЛ, если сама фирма до окончания реорганизации этого не сделала. Такой порядок заполнения 6-НДФЛ следует соблюдать организации-правопреемнику:

- указать ИНН и КПП налогового агента в верхней части титульного листа;

- использовать код 215 в реквизите «По месту нахождения (учета) (код)»;

- в реквизите «Налоговый агент» отметить название реорганизованного лица или его обособленного подразделения;

- в новом реквизите «Форма реорганизации (ликвидация) (код)» указать одно из значений: 1 — преобразование, 2 — слияние, 3 — разделение, 5 — присоединение, 6 — разделение с одновременным присоединением, 0 — ликвидация;

- указать «ИНН/КПП реорганизованной компании».

Кроме того, в правилах заполнения произошли и другие изменения, зависящие от того, кто сдает 6-НДФЛ:

- крупнейшие налогоплательщики приводят КПП согласно свидетельству о постановке на учет в налоговой по месту нахождения юрлица, а не по месту учета в качестве крупнейшего налогоплательщика;

- организации — налоговые агенты, не являющиеся крупнейшими налогоплательщиками, должны указать в реквизите «По месту нахождения (учета) (код)» значение 214.

На титульном листе формы 6-НДФЛ указывают полные реквизиты документа, подтверждающего полномочия представителя. Новая форма 6-НДФЛ действует с 1-го квартала 2021 года, ее объединили со справкой 2-НДФЛ.

Пошаговая инструкция, как правильно заполнить 6-НДФЛ за 3 квартал 2021

Хотя отчет действует уже не первый год, оформление 6-НДФЛ по-прежнему вызывает вопросы у работодателей и бухгалтеров. Кроме того, в него внесли целый ряд изменений, которые необходимо учесть при заполнении. В профессию приходят молодые бухгалтеры, которым требуются разъяснения. Специально для них разберем действия по шагам.

Документ состоит из следующих разделов:

- Титульный лист.

- Раздел 1 (отражается информация только за указанный квартал, без учета предшествующих периодов).

- Раздел 2 (сведения формируются нарастающим итогом).

Рассмотрим пример заполнения 6-НДФЛ за 3 квартал 2021 года (пошаговая инструкция).

Титульный лист

Пишем полное название налогового агента. В соответствующих полях указываются ИНН и КПП организации, сдающей отчет. Если отчет сдается филиалом, то указывается КПП филиала. Указываем номер корректировки. Если форма 6-НДФЛ сдается первый раз за отчетный период, то в поле «Номер корректировки» отражаются нули.

Корректировка подразумевает изменение сведений, переданных в ФНС. Уточнение расчета по соответствующему отчетному периоду указывается номером корректировки: —1, —2. —3 и так далее.

Период предоставления 6-НДФЛ — квартал, за который отчитывается работодатель:

- 1-й квартал — код 21;

- полугодие — код 31;

- 9 месяцев — код 33;

- год — код 34.

Коды для организаций, осуществляющих передачу сведений на этапе реорганизации (ликвидации), указаны в приложении 1 приказа.

Налоговым периодом является календарный год, за который предоставляются сведения. В поле проставляются соответствующие 4 цифры. Затем в строке указывается код той налоговой инспекции, куда сдается отчетность. Это четырехзначный код, в котором:

- первые две цифры — номер региона;

- вторые две цифры — код инспекции.

Важно помнить, что отчетность направляется в инспекцию по месту нахождения организации или ее обособленного подразделения. ИП сдают отчет 6-НДФЛ в налоговую по месту жительства или осуществления деятельности.

Код «По месту нахождения (учета)» помогает определить, какая организация сдает отчетность. Полный перечень кодов содержится в приложении 2 к приказу.

Наиболее распространенные для организаций:

- по месту учета — 214;

- по месту учета обособленного подразделения — 220.

ИП тоже указывают специальные коды:

- по месту жительства — 120;

- по месту осуществления деятельности — 320.

Указываем код ОКТМО (муниципального образования) и номер телефона налогоплательщика. Как требует утвержденный приказом ФНС порядок заполнения отчета 6-НДФЛ, указывают код того МО, на территории которого расположена и зарегистрирована организация или филиал. Иногда гражданам выплачивают денежные средства (зарплату и премии) как головная организация, так и ее подразделение. В этом случае заполняются и сдаются сразу две формы с разными кодами по ОКТМО.

Раздел 1

Действующий порядок заполнения 6-НДФЛ в 2021 году за 3 квартал предписывает указывать в разделе 1 суммы налога, удержанные или возвращенные работникам в 3-м квартале 2021 года.

Информацию указывают так:

- поле 021 — срок перечисления НДФЛ по ст. 226 НК РФ, то есть на следующий рабочий день после выплаты дохода, а для отпускных и больничных — последний день месяца, в котором они выплачены; фактическая дата перечисления роли не играет (письмо ФНС № БС-4-11/19702@ от 01.12.2020);

- поле 022 — сумма, которую надо перечислить в срок из поля 021; все доходы с одним сроком перечисления налога указывают одной суммой;

- поле 030 — сумма НДФЛ, возвращенного работникам в 3-м квартале;

- поле 031 — дата возврата, поле 032 — возвращенная сумма.

Если возникает вопрос, как вычислить сумму удержанного налога в 6-НДФЛ, необходимо суммировать налог со всех доходов, выплаченных работникам в отчетном периоде.

Раздел 2

Ставки налога на доходы работников по трудовым договорам и лиц, выполняющих работы (оказывающих услуги) в рамках гражданских договоров: 13, 15, 30 и 35%. В 2021 году действует повышенная ставка 15% для больших доходов (свыше 5 млн рублей в год). В примере рассмотрена стандартная ставка НДФЛ — 13%. В случае исчисления налога по разным ставкам для каждой ставки будут формироваться те данные, которые относятся только к указанной ставке НДФЛ.

Действующие правила заполнения 6-НДФЛ (для чайников) предписывают заполнять раздел нарастающим итогом с начала года.

В строке 110 указывают общую сумму заработной платы работников за июль-сентябрь и все полученные в 3-м квартале 2021 года отпускные, больничные и другие доходы, без уменьшения на налог и вычеты. Отдельный пример заполнения отпускных отсутствует, их включают в общую массу вознаграждений работников. Сумму вычетов указывают в строке 130, а исчисленный НДФЛ — в 140.

В строке 160 указывают сумму налога, удержанного в 3-м квартале. Она не всегда совпадает с суммой НДФЛ в строке 140. В поле 170 укажите сумму НДФЛ, которую невозможно удержать до конца года. Например, налог с подарка физлицу, которое не получает постоянных денежных доходов в организации.

О порядке указания зарплаты за прошлые периоды, выплаченной в текущем, налоговики разъяснили в письме от 13.09.2021 № БС-4-11/12938@. Существуют альтернативные точки зрения Минфина, но так как проверку расчетов осуществляет ФНС, лучше ориентироваться на ее позицию в этом вопросе, чтобы не давать пояснений.

НДФЛ с зарплаты перечисляется не позже следующего дня после выплаты заработной платы работникам. А вот налог с отпускных и больничных разрешено уплатить не сразу. Главное — успеть до конца того месяца, в котором они были выплачены сотрудникам (ст. 226 НК РФ).

На титульном листе это правило тоже действует. Даже в самой длинной строке, содержащей название организации, все оставшиеся пробелы заполняются прочерками так, как показывает образец заполнения формы 6-НДФЛ по КНД 1151099.

Бывшая справка 2-НДФЛ в составе расчета

Новое приложение № 1 к расчету содержит справку о доходах физических лиц (бывшая 2-НДФЛ). Работодателям не следует заполнять справки на всех сотрудников ежеквартально, их сдают только по итогам года. Пустое приложение ежеквартально подавать не надо.

Нулевой 6-НДФЛ

Обязанность сдавать в налоговый орган по месту своего учета расчет по форме 6-НДФЛ возникает, если налогоплательщик признается налоговым агентом, то есть осуществляет выплаты в пользу физических лиц. Если в течение отчетного периода доходы работникам не начисляются и не выплачиваются, предоставлять отчет не нужно. Об этом ФНС проинформировала в письме № БС-4-11/4901 от 23.03.2016.

Если в течение календарного года была хоть одна выплата в пользу физического лица, имеющая характер оплаты труда, больничного, материальной помощи, вознаграждения за оказанные услуги (выполненные работы) в рамках выполнения гражданского договора, то отчет составляется. Поскольку форма заполняется нарастающим итогом, в дальнейшем показатели из первого, второго и третьего кварталов будут сохраняться накопительным образом. Нулевого 6-НДФЛ не существует в принципе, в отчете все равно будут сведения хотя бы об одной выплате.

Если в прошлом году организация была налоговым агентом, а в текущем отчетном периоде по каким-то причинам перестала выплачивать доходы работникам, отчет в налоговый орган подавать нет необходимости. Хотя компания не обязана объяснять налоговикам, с чем связана утрата статуса налогового агента, рекомендуется отправить в ИФНС письмо о непредоставлении 6-НДФЛ, составленное в произвольной форме.

Заполнить форму 6-НДФЛ онлайн

Заполнить отчет онлайн есть возможность на сайтах разработчиков бухгалтерского ПО — «Мое дело», «Контур», «Небо» и других. Некоторые сайты позволяют это делать безвозмездно, но обычно сервисы требуют небольшой платы (до 1000 рублей).

Формирование 6-НДФЛ в 1С:ЗУП ред.3 в 2021 году

Расскажем, как сформировать расчет 6-НДФЛ в программе 1С:ЗУП 8 ред. 3.

Создание расчета 6-НДФЛ

При формировании расчета по форме 6-НДФЛ информация вносится в титульный лист, раздел 1, раздел 2 и приложение № 1.

Расчет 6-НДФЛ формируется на основании информации по учету доходов, начисленных и выплаченных налоговым агентом физлицам, а также учету рассчитанного и удержанного НДФЛ, которая имеется в регистрах налогового учета.

Когда налоговым агентом выплачиваются доходы физлицам в течение налогового (отчетного) периода, которые облагаются НДФЛ по разным тарифам, разделы 1 и 2 нужно заполнять отдельно для каждой ставки.

Приложение № 1 к расчету нужно заполнять лишь при формировании расчета за календарный год. В нем указывается информация о доходах физлиц в прошедшем году, а также о рассчитанном, удержанном и перечисленном налоге или о невозможности удержать налог.

Данное приложение заполняется также, как раньше заполнялась справка по форме 2-НДФЛ. Оно автоматически формируется для кодов отчетного периода — 34, 51, 52, 53, 90.

Как сформировать расчет 6-НДФЛ в 1С:ЗУП ред. 3

Заполнение 6-НДФЛ в 1С:ЗУП осуществляется автоматически. Для верного отражения информации нужно, чтобы в программе была корректно отражена информация о:

- доходах, которые получены физлицами за календарный год;

- праве на налоговые вычеты и фактически предоставленных вычетах;

- суммах рассчитанного и удержанного НДФЛ.

Перед тем, как составлять 6-НДФЛ, требуется проверять актуальность релиза 1С — необходимо устанавливать последнее обновление.

При формировании расчета пользователь может анализировать информацию через отчеты «Сводная справка 2-НДФЛ», «Регистр налогового учета по НДФЛ», «Контроль сроков уплаты НДФЛ», «Удержанный НДФЛ». Для этого нужно зайти в меню «Налоги и взносы» и перейти в «Отчеты по налогам и взносам».

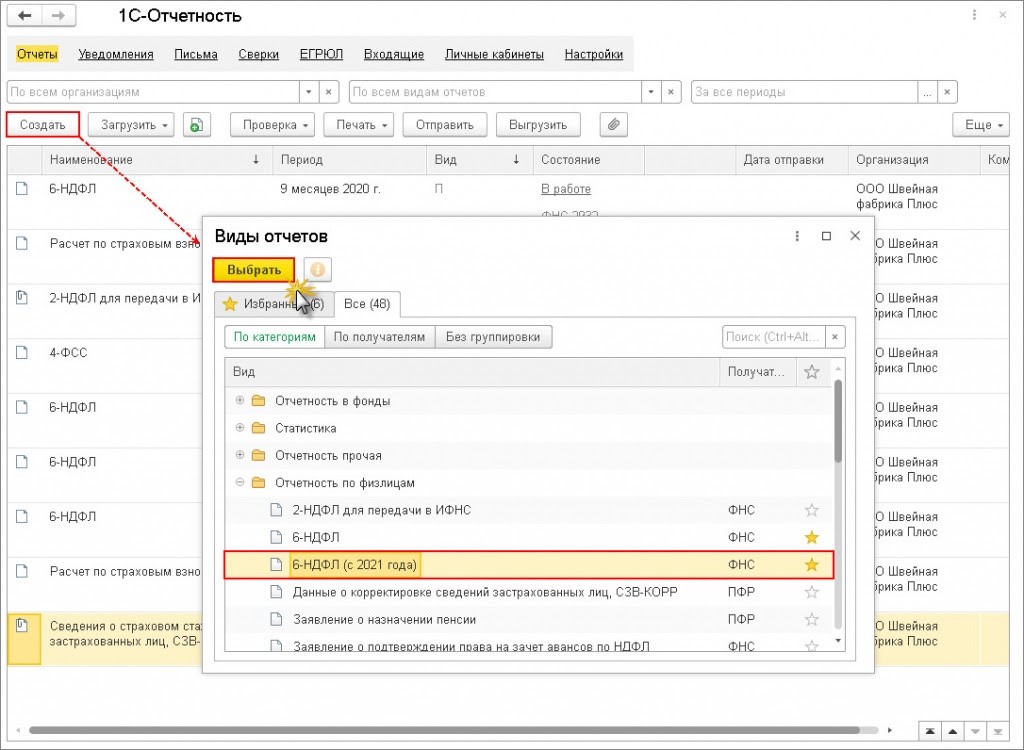

В 1С для формирования расчета используется регламентированный отчет «6-НДФЛ (с 2021 года)». Для этого нужно зайти в меню «Отчетность, справки» и перейти в раздел «1С-Отчетность».

Чтобы составить расчет в рабочем месте «1С-Отчетность», нужно:

- ввести команду, чтобы открыть новый экземпляр документа — через кнопку «Создать»;

- выбрать в форме «Виды отчетов» отчетную форму с наименованием «6-НДФЛ (с 2021 года)», а затем нажать кнопку «Выбрать».

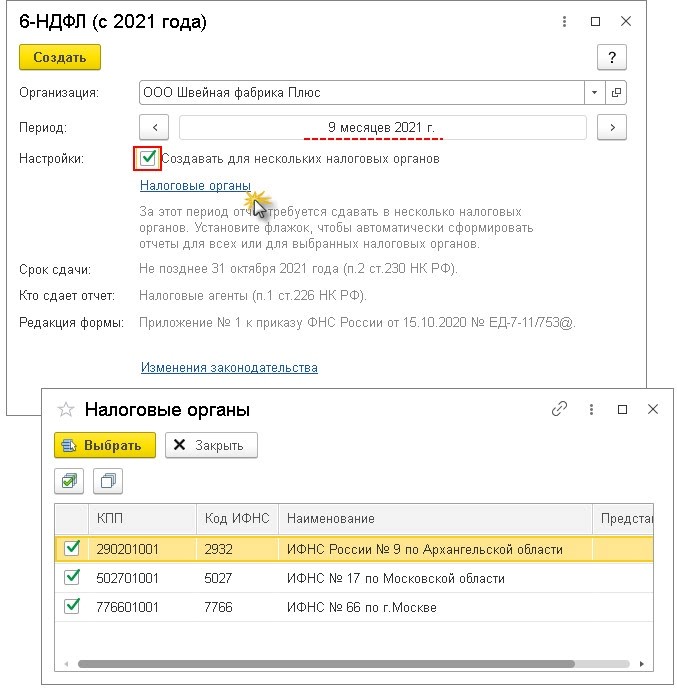

В стартовой форме нужно указать:

- компанию (при ведении учета по нескольким хозяйствующим субъектам);

- период формирования отчетности;

- нажать кнопку «Создать».

Если у компании есть обособленные подразделения, которые не выделены на отдельный баланс, нужно заполнить 6-НДФЛ отдельно по каждому подразделению. Отчеты нужно сдать в ИФНС отдельно по месту нахождения каждого из подразделений. Это нужно делать, если организация не перешла на централизованную уплату налогов и представление отчетных форм.

Чтобы заполнить 6-НДФЛ по всем регистрациям в ИФНС сразу, нужно поставит галочку «Создать для нескольких налоговых агентов». Затем нужно пройти по гиперссылке «Налоговые агенты» и поставить галочку напротив тех ИФНС, в которых головная компания и ее обособленные подразделения зарегистрированы и куда требуется подать отчетные формы.

После этого нужно нажать кнопку «Выбрать», а затем — «Создать». При таком порядке действий 6-НДФЛ формируется и заполняется по отдельности для каждой ИФНС. Сформированные документы нужно открыть и проанализировать на корректность отражения информации.

Когда не применяется автоматическое формирование 6-НДФЛ, нужно каждый отчет для головной компании и ее подразделений заполнять отдельно. При этом в графе «Представляется в налоговый орган (код)» выбирается та ИФНС, в которой была регистрация. Для заполнения расчета нужно нажать кнопку «Заполнить».

Для повышения эффективности работы пользователей к программе «1С:Зарплата и управление персоналом 8» можно подключать удобные сервисы:

- 1С-Отчетность— для подготовки и сдачи регламентированной отчетности из программ «1С» во все контролирующие органы: ФНС, ПФР, ФСС, Росстат, Росалкогольрегулирование, Росприроднадзор и ФТС;

- Информационная система 1С:ИТС— для получения справочной информации по ведению кадрового учета, расчету заработной платы и работе в программе «1С:Зарплата и кадры государственного учреждения 8». В информационной системе 1С:ИТС представлены: «Справочник кадровика», новости, комментарии и консультации специалистов по вопросам кадрового учета, пошаговые инструкции по ведению кадрового учета и расчетам с персоналом в программах «1С», составлению и отправке отчетности в контролирующие органы;

- 1С:ДиректБанк— для прямого обмена с банками информацией по зарплатным проектам в электронном виде. Можно формировать файлы-заявки на открытие и закрытие лицевых счетов, реестры перечисляемой сотрудникам зарплаты. В типовой поставке формирование таких файлов предусмотрено по универсальному стандарту, который поддерживают многие банки.