Что отражается в строке 150 в форме 6-НДФЛ в 2021 году?

Когда заполняется строка 150 в 6-НДФЛ

Российские работодатели часто принимают на работу не только своих соотечественников, но и иностранцев, приехавших в страну с целью трудоустройства. Если с приемом на работу российских граждан особых сложностей не возникает, то с иностранцами все несколько иначе. Подробнее читайте в другой нашей статье.

- Во-первых, граждане других государств должны получить патент — документ-разрешение, позволяющий им работать на территории нашей страны.

- Во-вторых, работодатели обязаны уведомлять определенные службы о трудоустройстве иностранцев.

- В-третьих, расчет и уплата НДФЛ с доходов иностранных граждан, работающих по патенту, происходит с учетом некоторых особенностей, о которых мы расскажем ниже.

Патент приобретается на срок не более одного года. Плата за него — это своего рода аванс по НДФЛ с доходов иностранных граждан, собирающихся работать в России. Оплатить патент можно как единовременно, так и долями (равными месячными платежами). Просрочка грозит аннулированием патента и, следовательно, потерей иностранцем возможности продолжать свою дальнейшую работу легально на территории нашего государства.

Подробнее о приеме на работу иностранных граждан мы рассказали здесь.

Выплачивая своим работникам-иностранцам доход, работодатели должны рассчитать с него подоходный налог. Однако при этом нужно учесть, что НДФЛ был уплачен авансом таким работником путем перечисления патентного платежа. Сумма указанного платежа должна найти свое отражение в строке 150 6-НДФЛ, которая носит название «Сумма фиксированного авансового платежа».

Как происходит уменьшение НДФЛ, подлежащего перечислению, на сумму авансового платежа

На сумму уже уплаченного патентного платежа работодатель уменьшает сумму подоходного налога, подлежащего перечислению с доходов работника-иностранца. Но для этого последний должен предоставить:

- заявление об уменьшении суммы НДФЛ на перечисленную по патенту сумму;

- документы, подтверждающие оплату патента;

- уведомление налоговой инспекции о подтверждении права иностранного работника на уменьшение суммы НДФЛ.

О том, как происходит расчет подоходного налога и его перечисление в бюджет РФ, читайте в статье «Порядок исчисления и уплаты НДФЛ».

При отсутствии какого-либо документа из этого перечня уменьшать сумму НДФЛ на перечисленные фиксированные авансы налоговый агент не имеет права. А вот как отразить такое уменьшение в расчете 6-НДФЛ, расскажем далее.

Строка 050 раздела 1 старого бланка соответствует строке 150 раздела 2 обновленной формы.

Каковы общие принципы внесения данных в раздел 2 6-НДФЛ и строку 150 (ранее стр. 050)

Отчетная форма 6-НДФЛ передается в налоговые органы ежеквартально. Раздел 2 расчета заполняется нарастающим итогом с начала года. Отчетными периодами являются:

- 1-й квартал;

- полугодие;

- 9 месяцев;

- год.

О правилах заполнения расчета и порядке его предоставления в налоговые органы читатели узнают здесь.

Строки 110–150 второго раздела заполняются по каждой налоговой ставке, т. е. в одном отчете их может быть несколько. Строки 160–190 заполняются единожды — в целом по работодателю.

Как мы уже отметили, строка 150 содержит в себе сведения об оплаченном «авансом» налоге иностранца. Согласно контрольным соотношениям сравнение ее значения происходит со значением строчки 140 «Сумма исчисленного налога». При этом цифра из строки 140 должна быть больше либо равна цифре из строки 150. В противном случае расчет не пройдет разработанные налоговиками контрольные соотношения и не будет принят. Ведь в соответствии со ст. 227 НК РФ превышение суммы фиксированных авансов над суммой исчисленного НДФЛ в одном налоговом периоде не является излишне перечисленным налогом, который можно было бы зачесть или вернуть.

Где найти пример заполнения строчки 150 расчета

Чтобы до конца понять смысл строки 150 и порядок внесения цифр в нее, разберем практическую ситуацию.

Гражданин Украины Байрак В. А. приобрел полугодовой патент на период с января по июнь 2021 года для работы на территории РФ. Он единовременно уплатил сумму патента 12 000 руб. (2000 руб. × 6).

Лишь с апреля 2021 года он начал работать в ООО «Сириус», где его месячный доход составил 20 000 руб., а НДФЛ с данной суммы — 2600 руб.

Налоговое уведомление о возможности уменьшить подоходный налог Байрака В. А. на сумму уплаченного им фиксированного платежа поступило в бухгалтерию вместе с соответствующим заявлением в самом начале работы.

Бухгалтер ООО «Сириус» для заполнения расчета 6-НДФЛ за полугодие подготовил следующие данные по Байраку В. А.:

Строка 050 Расчета 6-НДФЛ

stroka_050_rascheta_6-ndfl.jpg

Похожие публикации

При составлении отчета 6-НДФЛ у многих вызывает вопросы строка 050.Она называется «Сумма фиксированного авансового платежа» и заполняется только в определенных случаях. Разберемся, когда нужно заполнять строку 050 в 6-НДФЛ и как правильно отразить в ней данные по налогу.

Когда заполняется строка 050 Расчета 6-НДФЛ

Данная строка заполняется только работодателями, у которых трудятся работники-иностранцы, въехавшие в Россию в безвизовом режиме и оплатившие патент для работы. В основном это граждане, прибывшие из стран СНГ и ближнего зарубежья. При въезде они оплачивают патент в виде фиксированного авансового платежа по НДФЛ за определенный период. После трудоустройства у российского работодателя и начисления заработной платы в последующем с их доходов также начисляется и удерживается НДФЛ. С целью исключения двойного налогообложения сумму удержанного налога с фактически полученной заработной платы иностранца налоговые агенты уменьшают на сумму оплаченного патента.

Сумма патента различна для каждого региона и может быть оплачена сразу за год, полгода, за весь период действия документа или разбита на несколько равных ежемесячных платежей. Миграционный патент на работу выдается на срок не более 1 года. Просрочки при его оплате недопустимы: у иностранца теряется право на официальную работу.

Чтобы воспользоваться правом на уменьшение НДФЛ по патенту, работодателю необходимо получить от своего иностранного сотрудника следующие документы:

Заявление об уменьшении НДФЛ на сумму оплаченного миграционного патента.

Квитанции, чеки, платежные поручения и т.п. документы, подтверждающие оплату патента.

Работодатель направляет в ИФНС заявление (приложив полученные документы) на получение уведомления, подтверждающего право учесть в счет НДФЛ платежи по патенту, произведенные работником-иностранцем.

6-НДФЛ: авансовый платеж (строка 050)

В Расчете 6-НДФЛ сумма исчисленного налога уменьшается на размер оплаченного патента до конца налогового периода. НДФЛ можно уменьшать только в том периоде, в котором действует патент. Сумма принятых к учету авансовых платежей по патенту отражается в строке 050 раздела 1 нарастающим с начала года итогом.

При этом важно соблюдение контрольного соотношения: сумма исчисленного НДФЛ по строке 040 не должна быть меньше значения авансового платежа по строке 050. В противном случае налоговики сочтут сумму аванса завышенной и затребуют от работодателя пояснения или исправление отчета (Письмо ФНС России от 10.03.2016 № БС-4-11/3852@).

В соответствии с п. 7 ст. 227.1 НК РФ возмещения или зачета работнику переплаты фиксированного авансового платежа по патенту в случае, когда такой авансовый платеж превысил сумму исчисленного за налоговый период НДФЛ, не предусмотрено.

Пример

Гражданин Узбекистана трудоустроился в российскую строительную фирму с начала 2019 года. Сумма платежа по патенту, приобретенному на полгода, равна 2300 руб. за каждый месяц. Стоимость патента оплачена полностью. С января по июнь работодателем работнику ежемесячно начислялся доход в размере 38500 руб. С этого дохода каждый месяц удерживался НДФЛ по ставке 13% в сумме 5005 руб. День выплаты зарплаты – 5 число следующего месяца.

Работник подал работодателю заявление об уменьшении суммы налога, приложив документы, подтверждающие оплату патента. Подтверждение об оплате в виде уведомления из ИФНС получено в апреле 2019 года, поэтому из зарплаты за январь-март НДФЛ удерживался полностью, а начиная с апрельского заработка, стал учитываться «патентный» вычет.

За 1 квартал сумма заработной платы составила:

38 500 х 3 мес. = 115 500 руб.

Сумма НДФЛ, исчисленного и удержанного в 1 квартале, равна: 115 500 х 13% = 15 015 руб.

В 6-НДФЛ за 1 квартал 2019 г. сумма фиксированных авансовых платежей не отражалась, т.к. еще не было получено уведомление из ИФНС.

Общая стоимость оплаченного патента 13800 руб. (2300 х 6 мес.). Сумма патента, уплаченного за 1 квартал и не зачтенного в счет налога на начало 2 квартала, составила 6900 руб. (2 300 х 3 мес.).

Расчет налога к удержанию в апреле 2019:

38 500 х 13% = 5005 руб.

Из суммы налога за апрель нужно вычесть стоимость патента в апреле (2300 руб.) и не зачтенную стоимость патента за 1 квартал (6900 руб.):

НДФЛ за апрель = 5005 — 2300 — 6900 = — 4195 руб. То есть, сумма налога к удержанию равна нулю, а 4195 руб. – это остаток переплаты, подлежащий зачету в следующих месяцах.

В расчете налога за май 2019 будет учтена стоимость патента в мае (2300 руб.) и переходящий остаток переплаты 1 квартала (4195 руб.):

(38 500 х 13%) — 2300 – 4195 = -1 490 руб. Сумма к удержанию в мае равна нулю, а в следующем месяце будет зачтен остаток вычета в сумме 1490 руб.

При расчете за июнь оставшаяся сумма стоимости патента полностью будет зачтена в счет налога:

(38 500 х 13%) — 2300 – 1490 = 1215. Сумма НДФЛ к удержанию из зарплаты за июнь равна 1215 руб.

Для наглядности вся информация о начислениях за полугодие сгруппирована ниже в виде таблицы.

Сумма патента ежемесячно

Размер переплаты по патенту за предыдущие периоды

Порядок заполнения строки 150 (ранее стр. 050) формы 6-НДФЛ

- Фиксированный авансовый платеж НДФЛ по патенту

- Назначение и заполнение строки 150 (ранее стр. 050) отчета 6-НДФЛ

- Пример заполнения строки 050 в отчете

- Итоги

Фиксированный авансовый платеж НДФЛ по патенту

Любой иностранный гражданин из безвизовой страны, приехавший к нам с целью трудоустройства, должен получить патент на работу (своеобразный разрешительный документ). Для продления действия этого документа необходимо ежемесячно уплачивать определенные авансовые платежи.

Данный фиксированный платеж за месяц и является оплатой НДФЛ иностранного гражданина, получающего доход на территории РФ.

Оплата должна происходить ежемесячно и в определенный срок, так как ее просрочка грозит гражданину аннулированием патента. Оплатить также можно общей суммой максимум за 12 месяцев – то есть продлить патент на год. Другие сроки для оплаты не предусмотрены, так как патент действует не более года с момента выдачи.

ВАЖНО! Обязательно сохраняйте все чеки оплаты квитанции на патент иностранного гражданина по каждому платежу в течение действия разрешительного документа.

Таким образом, если в вашей компании работает иностранец, в бухгалтерии обязательно должно быть:

- заявление от иностранного сотрудника об уменьшении суммы НДФЛ на величину платежей, внесенных им при получении патента;

- подтверждение оплаты патента;

- уведомление из вашей ИФНС о подтверждении права иностранца на уменьшение суммы НДФЛ.

После получения данного уведомления вы сможете уменьшать начисленный с зарплаты иностранца НДФЛ на величину уже уплаченных авансов. И отражать эти уменьшения в отчете 6-НДФЛ.

Как уменьшить НДФЛ на сумму фиксированных авансовых платежей, пошагово разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Назначение и заполнение строки 150 (ранее стр. 050) отчета 6-НДФЛ

6-НДФЛ — это отчет, в котором организации и ИП, являющиеся налоговыми агентами по отношению к физическим лицам, указывают детали начислений и уплаты налога на доходы.

Все подробности по заполнению и сдаче данного отчета ищите в нашей рубрике «6-НДФЛ».

С отчетности за 1 квартал 2021 года форму 6-НДФЛ заполняйте на бланке из приказа ФНС России от 15.10.2020 № ЕД-7-11/753@. Теперь бланк 6-НДФЛ включает в себя сведения из справки 2-НДФЛ по каждому сотруднику, т.к. справки 2-НДФЛ, как самостоятельный отчет, с 2021 года отменены. А привычная нам форма 6-НДФЛ сильно изменилась.

Воспользуйтесь образцом 6-НДФЛ за 3 квартал/9 месяцев 2021 года, составленным экспертами КонсультантПлюс, и проверьте, все ли вы заполнили правильно. Это можно сделать бесплатно, получив пробный онлайн доступ к системе.

НАПОМНИМ! Для отчетности за 2020 год форма 6-НДФЛ была утверждена приказом ФНС России от 14.10.2015 № ММВ-7-11/450@ и сумма фиксированного налога отображалась в строке 050. В новом формуляре 6-НДФЛ, применяемом с 1 квартала 2021 г., для этого показателя предназначена стр. 150.

Во втором разделе отчета 6-НДФЛ необходимо указать ставку применяемого в организации налога, сумму начисленных доходов, предоставленных вычетов, рассчитанного налога, и – в отношении нашей темы – сумму уплаченного за иностранца аванса. Для данных цифр предназначена строка 150 (ранее стр. 050) отчета «Сумма фиксированного авансового платежа». Здесь вы укажете сумму, на которую уменьшен рассчитанный с зарплаты иностранца налог (при наличии уведомления из ИФНС, конечно).

Если строка 140 «Сумма исчисленного налога» будет меньше строки 150 «Сумма фиксированного авансового платежа», то проверяющие могут заподозрить завышение размера фиксированного платежа и потребовать дополнительные документы для проверки или сдачи уточняющего расчета.

Как корректировать ошибки форме 6-НДФЛ, узнайте в КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Дело в том, что согласно ст. 227 НК РФ превышение суммы фиксированных авансовых платежей над суммой начисленного НДФЛ в одном налоговом периоде не является излишне перечисленным налогом, и его нельзя зачесть или вернуть. То есть строки 140 и 150 могут быть либо равны, либо строка 140 должна превышать строку 150. И никак по-другому.

Но если данное превышение возникло в одном из месяцев одного налогового периода, то у налогового агента есть право зачесть эту переплату при начислении налога со следующего дохода. Это следует из письма ФНС от 23.09.2015 № БС 4 11/16682.

Например, в компании ООО «Роза» трудится иностранный работник. Патент у него оплачен на период январь — июнь в размере 1 200 руб. ежемесячно. Оклад составляет 20 000 руб. Уведомление о патенте пришло в бухгалтерию предприятия в апреле. Суммы по начислениям будут такие:

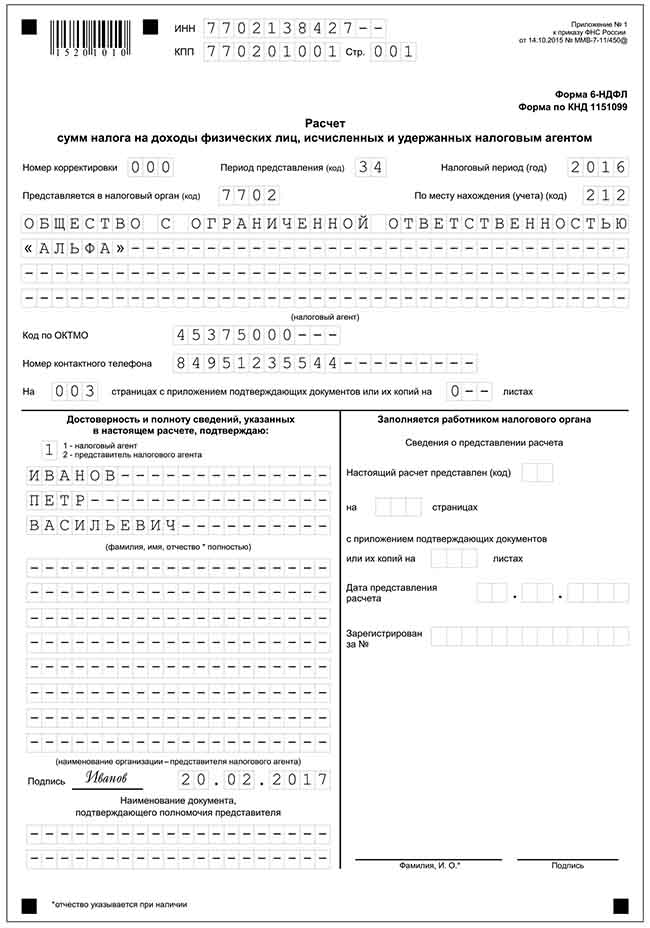

Заполнение формы 6-НДФЛ за 2016 год

Форма расчета 6-НДФЛ и порядок ее заполнения утверждены приказом ФНС России от 14 октября 2015 года № ММВ-7-11/450@.

Расчет состоит из:

- титульного листа;

- раздела 1 «Обобщенные показатели»;

- раздела 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц».

Расчет составляется нарастающим итогом за первый квартал, полугодие, девять месяцев и год.

Отчетность нужно представлять в электронной форме по ТКС. При численности физических лиц, получивших доходы в налоговом периоде, до 25 человек работодатели могут представить данный расчет сумм налога на бумажных носителях.

При заполнении формы расчета не допускается:

- исправление ошибок с помощью корректирующего или иного аналогичного средства;

- двусторонняя печать на бумажном носителе;

- скрепление листов, приводящее к порче бумажного носителя.

При заполнении формы расчета должны использоваться чернила черного, фиолетового

или синего цвета.

При отсутствии значения по суммовым показателям указывается ноль («0»).

Для десятичной дроби используются два поля, разделенные знаком «точка». Первое поле соответствует целой части десятичной дроби, второе – дробной части десятичной дроби.

Если для указания какого-либо показателя не требуется заполнение всех знакомест соответствующего поля, в незаполненных полях проставляется прочерк. Например:

«ИНН 5024002119 – –». Дробные числовые показатели заполняются аналогично:

«1234356 – – – – – – – – . 50».

Форма расчета заполняется по каждому ОКТМО отдельно.

На каждой странице расчета в поле «Достоверность и полноту сведений, указанных на данной странице, подтверждаю» проставляется дата подписания и подпись.

Титульный лист формы 6-НДФЛ

Титульный лист формы 6-НДФЛ носит информационный характер. На нем указывают наименование фирмы, ИНН, КПП. По строке «Номер корректировки» – при представлении в налоговый орган первичного расчета проставляется «000», при представлении уточненного расчета указывается номер корректировки («001», «002» и так далее).

По строке «Период представления (код)» – код периода представления. По строке «Налоговый период (год)» – соответствующий период (например, 2016).

Также нужно указать код налогового органа, в который представляется расчет. По строке

«По месту нахождения (учета) (код)» – код места представления расчета налоговым агентом. Кроме того, на титульном листе нужно также указать код ОКТМО и номер контактного телефона.

Обратите внимание: если при заполнении расчета по форме 6-НДФЛ допущена ошибка в части указания КПП или ОКТМО, то для ее исправления налоговый агент должен представить

в налоговый орган по месту учета два расчета (письмо ФНС России от 12 августа 2016 г.

№ ГД-4-11/14772@):

- уточненный расчет с неправильным КПП или ОКТМО (тем, который был указан в первоначально представленном расчете). При этом показатели всех разделов должны быть нулевыми;

- первичный расчет с указанием правильного КПП или ОКТМО.

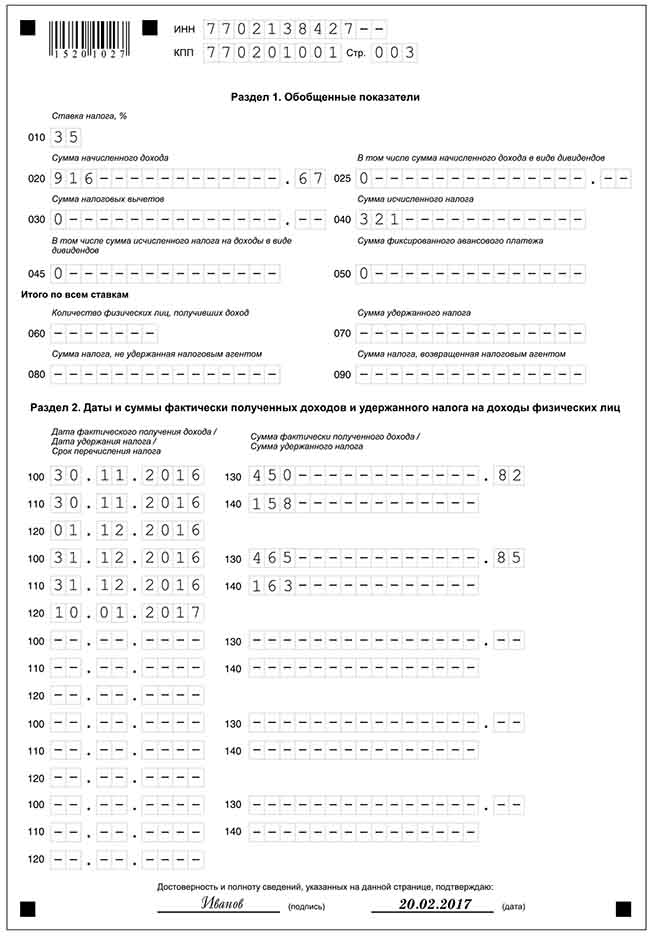

Раздел 1 формы 6-НДФЛ «Обобщенные показатели»

В разделе 1 формы 6-НДФЛ указываются обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей ставке.

Если работодатель выплачивал физическим лицам в течение налогового периода (периода представления) доходы, облагаемые по разным ставкам, раздел 1, за исключением строк

060–090, заполняется для каждой из ставок налога. В случае если показатели соответствующих строк раздела 1 не могут быть размещены на одной странице, то заполняется необходимое количество страниц.

Итоговые показатели по всем ставкам по строкам 060–090 заполняются на первой странице раздела 1. По строке 010 нужно указать соответствующую ставку налога, с применением которой исчислены суммы налога.

По строке 020 указываются все доходы, дата получения которых приходится на период представления расчета. Например, если это I квартал, то следует указать всю зарплату, начисленную за январь – март, включая часть зарплаты за март, выплаченную в апреле

(письма ФНС России от 18 марта 2016 г. № БС-4-11/4538@, от 25 февраля 2016 г.

№ БС-4-11/3058@).

Если пособие по временной нетрудоспособности начислено в одном отчетном периоде,

а выплачено в другом, то и сумма дохода (строка 020), и сумма исчисленного с него НДФЛ (строка 040) должны быть отражены в отчете, который составляется за период, на который приходится период выплаты пособия (письмо ФНС России от 1 августа 2016 г.

№ БС-4-11/13984@).

По строке 025 – сумма начисленного дохода в виде дивидендов.

По строке 030 – сумма налоговых вычетов, уменьшающих доход, подлежащий налогообложению. По строке 040 – сумма исчисленного налога нарастающим итогом с начала налогового периода.

По строке 045 – обобщенная по всем физическим лицам сумма исчисленного налога на доходы в виде дивидендов нарастающим итогом с начала налогового периода.

По строке 050 – обобщенная по всем физическим лицам сумма фиксированных авансовых платежей, принима-емая в уменьшение суммы исчисленного налога с начала налогового периода.

По строке 060 укажите общее количество физических лиц, получивших в налоговом периоде облагаемый налогом доход. В случае увольнения и приема на работу в течение одного налогового периода одного и того же физического лица количество физических лиц не корректируется.

По строке 070 – общая сумма удержанного налога нарастающим итогом с начала налогового периода.

По строке 080 – общая сумма налога, не удержанная налоговым агентом, нарастающим итогом

с начала налогового периода.

При невозможности в течение налогового периода удержать у налогоплательщика исчисленную сумму налога налоговый агент обязан в срок не позднее 1 марта года, следующего за истекшим налоговым периодом, в котором возникли соответствующие обстоятельства, письменно сообщить налогоплательщику и налоговому органу по месту своего учета о невозможности удержать налог, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога.

По строке 090 – общая сумма налога, возвращенная налоговым агентом, нарастающим итогом

с начала налогового периода.

Раздел 2 формы 6-НДФЛ «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц»

В разделе 2 формы 6-НДФЛ указываются даты фактического получения физическими лицами дохода и удержания налога, сроки перечисления налога и обобщенные по всем физическим лицам суммы фактически полученного дохода и удержанного налога.

В этом разделе нужно отразить:

- по строке 100 – дату фактического получения доходов, отраженных по строке 130;

- по строке 110 – дату удержания налога с суммы фактически полученных доходов, отраженных по строке 130;

- по строке 120 – дату, не позднее которой должна быть перечислена сумма налога;

- по строке 130 – обобщенную сумму фактически полученных доходов (без вычитания НДФЛ) в указанную в строке 100 дату;

- по строке 140 – обобщенную сумму удержанного НДФЛ в указанную в строке 110 дату.

Обратите внимание: при получении дохода в виде оплаты труда датой фактического получения работником такого дохода признается последний день месяца, за который ему был начислен доход. Кроме того, дата фактического получения дохода определяется как день (ст. 223 НК РФ):

- выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц – при получении доходов в денежной форме;

- передачи доходов в натуральной форме – при получении доходов в натуральной форме;

- приобретения товаров (работ, услуг), ценных бумаг – при получении доходов в виде материальной выгоды. В случае, если оплата приобретенных ценных бумаг производится после перехода к налогоплательщику права собственности на эти ценные бумаги, дата фактического получения дохода определяется как день совершения соответствующего платежа в оплату стоимости приобретенных ценных бумаг;

- зачета встречных однородных требований;

- списания в установленном порядке безнадежного долга с баланса организации;

- последний день месяца, в котором утвержден авансовый отчет после возвращения работника из командировки;

- последний день каждого месяца в течение срока, на который были предоставлены заемные (кредитные) средства, при получении дохода в виде материальной выгоды, полученной от экономии на процентах при получении заемных (кредитных) средств.

НДФЛ с пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и отпускных нужно перечислить не позднее последнего числа месяца, в котором они выплачены. Если в отношении различных видов доходов, имеющих одну дату их фактического получения, имеются различные сроки перечисления налога, то строки 100–140 заполняются

по каждому сроку перечисления налога отдельно.

Рассмотрим разъяснения чиновников о заполнении расчета по форме 6-НДФЛ.

Расчет заполняется налоговым агентом отдельно по каждому обособленному подразделению, причем независимо от того, что обособленные подразделения состоят на учете в одном налоговом органе (письмо ФНС России от 28 декабря 2015 г. № БС-4-11/23129@). Представлять расчет в отношении работников обособленных подразделений нужно по месту учета таких обособленных подразделений. А в отношении физических лиц, получивших доходы по гражданско-правовым договорам, – в налоговый орган по месту учета обособленных подразделений, заключивших такие договоры.

Если же обособленное подразделение организации не производит выплату доходов физическим лицам, то представлять «нулевой» расчет 6-НДФЛ по этому подразделению не нужно. Такая позиция выражена в письме ФНС России от 23 марта 2016 года № БС-4-11/4901. Чиновники отметили, что обязанность представлять расчет 6-НДФЛ по месту учета возникает у организаций в случае, если они в соответствии со статьей 226 Налогового кодекса признаются налоговыми агентами.

ФНС России в своих письмах от 12 февраля 2016 года № БС-3-11/553@, от 25 февраля 2016 года № БС-4-11/3058@, от 15 марта 2016 года № БС-4-11/4222@ разъяснила следующие нюансы заполнения расчета. Форма 6-НДФЛ заполняется на отчетную дату, соответственно, на 31 марта, 30 июня, 30 сентября, 31 декабря соответствующего налогового периода. В разделе 2 расчета

за соответствующий отчетный период отражаются те операции, которые произведены за последние три месяца этого отчетного периода. Если налоговый агент производит операцию

в одном отчетном периоде, а завершает ее в другом периоде, то данная операция отражается

в том отчетном периоде, в котором завершена.

Далее смотрите заполненную форму 6-НДФЛ ООО «Альфа» за 2016 год.

Будьте всегда в курсе последних изменений в бухучёте и налогооблажении!

Подпишитесь на Наши новости в Я ндекс Дзен!

Контрольные соотношения 6‑НДФЛ в 2021

Контур.Бухгалтерия — 14 дней бесплатно!

Кадровый учет и отчеты по сотрудникам, зарплата, пособия, командировочные и удержания в удобном бухгалтерском веб-сервисе

При составлении любого документа с отчетными цифрами важно считать их правильно. Для проверки отчетности на ошибки разработаны контрольные соотношения — равенство значений определенных строк в отчетности. Они позволяют выявить расхождения и устранить их перед отправкой документа, а значит избежать штрафа за недостоверные сведения — 500 рублей за каждый расчет. Контрольные соотношения 6-НДФЛ — это равенство значений строк внутри формы, и совпадение значений с другими формами отчетности. Расскажем о показателях, которые нужно сравнить между собой перед сдачей 6-НДФЛ.

В 2021 году форма 6-НДФЛ сильно изменилась, поэтому чиновники выпустили новые контрольные соотношения, утвержденные в письме ФНС от 23.03.2021 № БС-4-11/3759@.

Если при проверке налоговики выявят нарушения, вы получите письменное уведомление о выявленных ошибках, противоречиях и несоответствиях с требованием пояснить их и при необходимости внести исправления. Пояснения придется давать в течение 5 рабочих дней с получения письма от налоговой.

Показатели внутри 6-НДФЛ

В состав 6-НДФЛ с 2021 года вошла бывшая справка 2-НДФЛ. Теперь она стала Приложением № 1 к расчету и называется «Справка о доходах и суммах налога физического лица». Все соотношения между 6-НДФЛ и 2-НДФЛ теперь стали внутридокументными. Причем для проверки правильности заполнения справки из приложения предусмотрены как отдельные соотношения, так и взаимоувязка показателей с основным расчетом 6-НДФЛ.

Контрольные соотношения по основной части расчета 6-НДФЛ

Инспекторы проверяют показатели строк 110, 130, 140, 150 и 170. По строке 110 нарастающим итогом с начала года фиксируется сумма дохода, по строке 130 — величина налоговых вычетов по всем работникам.

- Посмотрите на строки 110 и 130: размер вычета не может быть больше дохода. Если у вас значение строки 130 больше суммы в строке 110, значит, завышена сумма налоговых вычетов — ищите ошибку;

- Должно выполняться равенство: (ст. 110 – ст. 130) / 100 × ст. 100 = ст. 140. Если равенство не выполняется, то налог или завышен (сумма в ст. 140 больше) или занижен (сумма в ст. 140 меньше). Допускается отклонение величины налога от ст. 140 в обе стороны на следующую величину: ст. 120 × 1 рубль × количество строк 021. В противном случае ищите ошибку;

- Значение ст. 150 не может быть больше значения ст. 140. Это означает, что фиксированный авансовый платеж превысил исчисленный налог, следовательно завышена сумма фиксированного авансового платежа. В таком случае ждите письмо от ФНС с просьбой разъяснить причину снижения НДФЛ.

Контрольные соотношения по Приложению № 1 к 6-НДФЛ

Их надо использовать для годового расчета, так как приложение № 1 заполняется только по итогам года.

- Налоговая база из раздела 2 (при ставке 13 или 15 %) должна быть равна общей сумме дохода из раздела 2 за вычетом суммы всех строк «Сумма вычета» из раздела 3 и приложения «Сведения о доходах и соответствующих вычетах по месяцам».

- Сумма налога исчисленная из раздела 2 за вычетом налоговой базы, умноженной на ставку налога, не должна быть больше 1 рубля. Если разница получилась больше, то сумму исчисленную сумму налога посчитают несоответствующей расчетному значению.

- Разница между общей суммой дохода и суммой вычетов из приложения « Сведения о доходах и соответствующих вычетах по месяцам», умноженная на ставку налога, должна отличаться от исчисленной суммы налога по разделу 2 приложения 1 не более чем на 1 рубль.

- Неудержанный налог из раздела 4 приложения 1 должен отличаться не больше чем на 1 рубль от абсолютного значения, рассчитанного по формуле ( « Сумма дохода , с которого не удержан налог налоговым агентом» раздела 4 приложения N 1 к 6-НДФЛ × ставка / 100 — «Сумма неудержанного налога» Раздела 4 приложения 1 к 6-НДФЛ).

- Общая сумма доходов из всех разделов 2 приложения № 1 должна быть равна сумме всех строк «Сумма дохода» приложения « Сведения о доходах и соответствующих вычетах по месяцам налогового периода».

- Сумма дохода, с которого не удержан налог, указанная в разделе 4 приложения 1 должна быть меньше или равна общей сумме дохода.

Взаимоувязка показателей Приложения № 1 и основной части расчета 6-НДФЛ

Их надо использовать для годового расчета, так как приложение № 1 заполняется только по итогам года.

- Количество сотрудников в ст. 120 6-НДФЛ и число справок из приложения № 1, представленных по всем налогоплательщикам, должны быть равны. Если они не совпадают, то вы указали в 6-НДФЛ не всех физлиц, получавших доход, или сдали справки не по всем сотрудникам.

- Начисленная сумма дохода из строки 110, облагаемая налогом по соответствующей ставке, должна быть равна сумме строк «Общая сумма дохода» из приложения 1 по соответствующей ставке и по всем налогоплательщикам. Если это не так, то сумма начисленного налога занижена или завышена;

- Сумма дохода, начисленная в виде дивидендов и отраженная в строке 111, должна быть равна сумме дохода в виде дивидендов (по коду 1010) из приложения № 1 по всем налогоплательщикам. Если равенство не соблюдается, сумма дивидендов занижена или завышена.

- Сумма вычетов из строки 130 6-НДФЛ должна быть равна сумме строк «Сумма вычета» из раздела 3 приложений 1 и строк «Сумма вычета» из приложения « Сведения о доходах и соответствующих вычетах по месяцам налогового периода».

- Сумма налога исчисленная в строке 140 равна сумме строк «Сумма налога исчисленная» по соответствующей ставке из приложения № 1 по всем налогоплательщикам. Нарушение говорит о завышении или занижении исчисленного налога.

- Сумма неудержанного НДФЛ должна быть равна сумме строк «Сумма налога не удержанная налоговым агентом» из приложений № 1 к 6-НДФЛ по всем налогоплательщикам. Иначе неудержанная сумма где-то указана неверно.

- Сумма фиксированного авансового платежа по соответствующей ставке (строка 150) должна быть равна сумме строк «Сумма фиксированных авансовых платежей» из раздела 2 приложений 1.

6-НДФЛ и карточка расчетов с бюджетом (КРСБ)

КРСБ — особый регистр, который ведут налоговые органы для учета налогов, страхвзносов и других платежей по каждому налогоплательщику. У налогоплательщиков нет к ней непосредственного доступа, ее данные засекречены и являются налоговой тайной. По ней налоговая тоже проверяет правильность заполнения.

- Разница между строкой ст. 160 и ст. 190 не может быть больше, чем уплачено НДФЛ по данному отчетному периоду с начала налогового периода. Если разница выше, то возможно не перечислена сумма налога в бюджет;

- Дата перечисления налога из ст. 021 раздела 1 расчета 6-НДФЛ должна соответствовать дате уплаты суммы НДФЛ.

6-НДФЛ и РСВ

ФНС придерживается двух правил при сопоставлении показателей данных форм.

- Если сдаете 6-НДФЛ, то сдайте и РСВ;

- В 6-НДФЛ сумма доходов, начисленных по трудовым и гражданско-правовым договорам (ст. 112 + ст. 113), должна быть больше или равна базе для исчисления страховых взносов, указанной в строке 050 Приложения 1 к Разделу 1 РСВ. Это соотношение используется для проверки налогового агента в целом, с учетом обособленных подразделений. Если в 6-НДФЛ сумма доходов меньше базы по страховым взносам, то возможно занижение налоговой базы по НДФЛ.

6-НДФЛ и банковские счета

С 2021 года налоговики начали сравнивать выплаты физлицам по расчетному счету с данными 6-НДФЛ. Чтобы выполнить соотношение и избежать вопросов, нужно платить физлицам разницу между начисленным доходом из строки 110 и исчисленным налогом из строки 140.

Если по 6-НДФЛ сумма выплат будет меньше фактически перечисленных, налоговая заподозрит не полное отражение сумм выплаченного в отчетном периоде дохода. Помочь тут может точное назначение в платежке. Например, не просто «аванс», а «перечисление подотчетных сумм на командировочные расходу И. И. Иванову (приказ от 15.04.2021 № 123)».

6-НДФЛ и минимальный размер оплаты труда

С 2020 года данные, указанные в 6-НДФЛ дополнительно сравнивают с величиной МРОТ и среднеотраслевой зарплаты. Должны быть соблюдены следующие соотношения:

- Средняя зарплата, отраженная 6-НДФЛ, должна быть больше или равна МРОТ (12 792 рубля в 2021 году). Средний заработок рассчитывается по каждому сотруднику. Если средняя заработная плата окажется меньше МРОТ, то есть вероятность занижения суммы налоговой базы;

- Средняя зарплата, отраженная в 6-НДФЛ, должна быть больше или равна средней зарплате в субъекте РФ по соответствующей отрасли экономики. Несоблюдение этого соотношения также свидетельствует о возможном занижении налоговой базы.

Создайте порядок внутреннего контроля, чтобы вовремя отслеживать и исправлять ошибки в отчетах. Сравнение контрольных строк поможет на этапе составления отчетности привести документы в порядок, избежать требований от налоговой и штрафов.

Автор статьи: Юлия Хайрулина

Легко сдавайте 6-НДФЛ в веб-сервисе для малого бизнеса Контур.Бухгалтерия. В одной системе объединены простой учет, зарплата, налоги и отчетность через интернет. Сервис сам рассчитает налоги на основе учетных данных и сформирует отчеты. Первые 14 дней работы — бесплатно.