За какие ошибки по НДФЛ оштрафуют?

Предприниматели на УСН платят налог после завершения первого, второго, третьего кварталов и по итогам года. За просрочку по первым трём платежам начисляют только пени — примерно 12% годовых. За просрочку годового платежа выписывают штраф: его рассчитывают как 5% за каждый месяц просрочки, но не больше 30% и не меньше 1000 рублей.

Дмитрий поздно заплатил годовой УСН: он перечислил 30 000 рублей 30 мая. За опоздание на месяц он получит штраф 30 000 * 5% = 1500 рублей.

Отдельная история — занижение суммы налога. Налоговая следит за платежами по расчётному счёту предпринимателя. Когда доходов много, а налогов мало, она спрашивает, почему. Предприниматель объясняет — или доплачивает налог и платит штраф 40% от суммы. Единственный аргумент, который поможет в споре с налоговой: лишние суммы на счёте не облагаются налогом. Это, например, перевод агента принципалу или пополнение счёта со своей карты.

2. Не оформлять документы

Главный налоговый документ предпринимателей на УСН — книга учёта доходов и расходов (КУДиР). В неё записывают все платежи. Если у налоговой возникают вопросы по суммам налогов, она просит прийти в инспекцию со сшитой и пронумерованной книгой. Часто предприниматели не ведут эту книгу, поэтому спешно скачивают шаблон в интернете и заполняют её за весь год — или получают штраф 10 000 рублей. Если не вести книгу несколько лет, штраф составит 30 000 рублей.

У предпринимателей на УСН «Доходы минус расходы» налоговая запрашивает документы, которые подтверждают расходы. Когда их нет, можно получить штраф 20% от суммы неуплаченного налога, но не меньше 40 000 рублей.

Больше всего проблем с оформлением документов у ООО. Они подтверждают документами каждую операцию и записывают проводки. За отсутствие документов или ошибки в проводках тоже могут оштрафовать на 10 000 или 30 000 рублей.

3. Сдать декларацию позже срока

Для предпринимателей на разных системах налогообложения действует одинаковое наказание: 1000 рублей. Налоговая начисляет этот штраф автоматически, поэтому не надейтесь на добрую волю инспектора.

4. Заплатить налоги и взносы за сотрудников позже срока

Большинство взносов за сотрудников сейчас контролирует налоговая. Поэтому штраф за просрочку по взносам такой же, как по налогу УСН — 5% от суммы за каждый месяц, но не больше 30% и не меньше 1000 рублей. По НДФЛ особенный штраф — 20% от суммы. Взносы за травматизм контролирует Фонд социального страхования, он штрафует на 40%.

Чтобы избежать штрафов, платите НДФЛ в течение дня после зарплаты, а страховые взносы — до 15 числа следующего месяца.

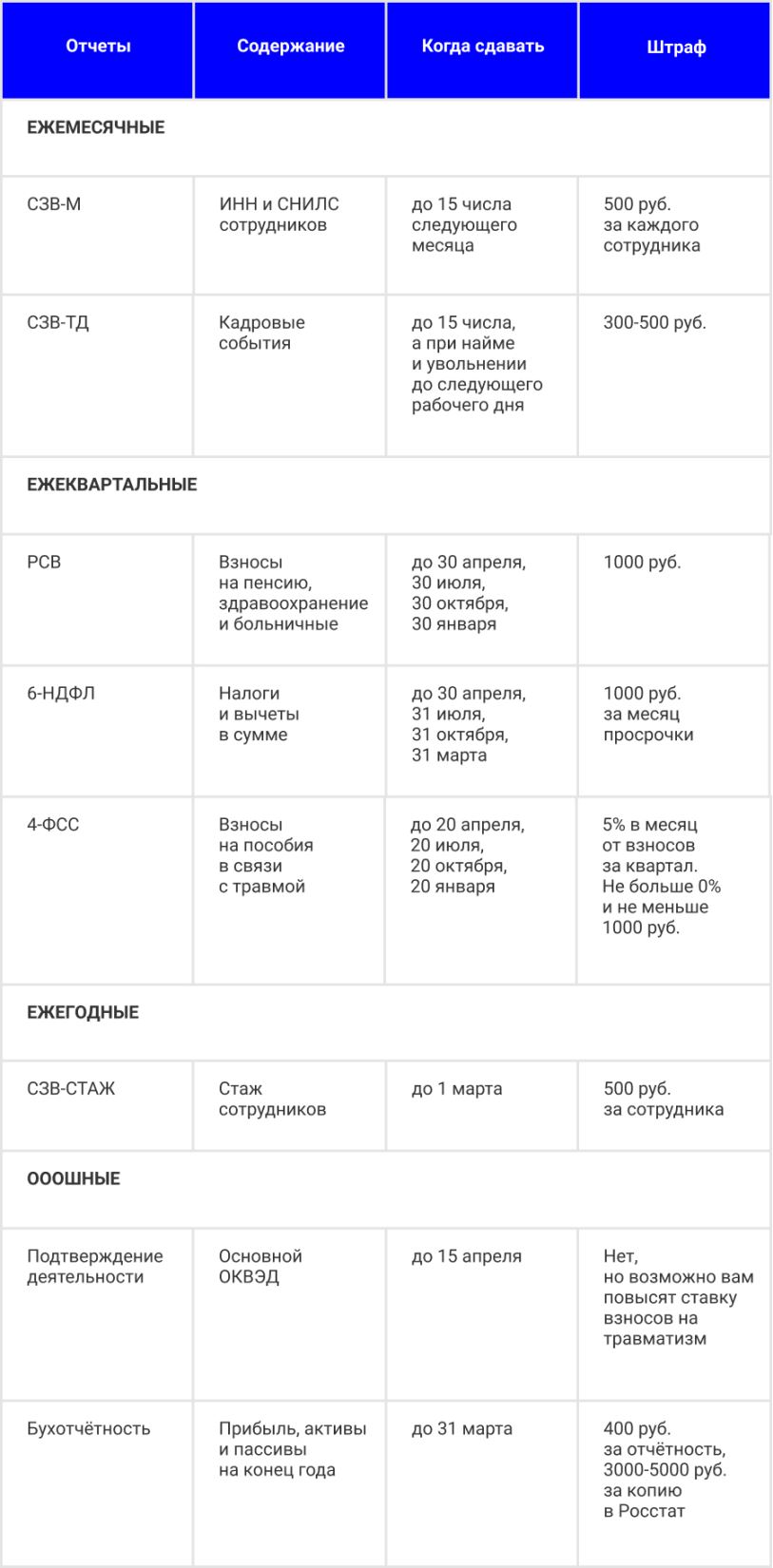

5. Сдать отчёты по сотрудникам позже срока

Каждый работодатель сдаёт отчёты за сотрудников. Мы подготовили для вас памятку со сроками отчётов и штрафами. Скачайте и распечатайте её, чтобы ничего не пропустить.

ПАМЯТКА ПО СРОКАМ ОТЧЁТНОСТИ

ОПАСНОСТИ ПРИ ТОРГОВЛЕ

1. Не выдавать чеки

Покупатели привыкли к чекам: они подтверждают оплату и дают возможность вернуть товар. Без чека сделка выглядит подозрительно. Поэтому люди могут пожаловаться в налоговую, и вас оштрафуют.

Когда магазин в проходном месте, есть другая опасность — «контрольные закупки». Налоговики лично проверяют торговые центры и магазины на центральных улицах. Выглядит это так: когда предприниматель не выдаёт чек, покупатель оказывается налоговиком и фиксирует нарушение.

Штраф для ИП — от четверти до половины от непробитой по кассе суммы, минимум 10 000 рублей. Для ООО — от трёх четвертей до полной суммы, минимум 30 000 рублей. Если проведёте мимо кассы больше миллиона, ИП или директора ООО могут дисквалифицировать на 1-2 года.

Важный нюанс: если предприниматель сообщил в налоговую о нарушении раньше, чем она узнала — штрафа не будет. Жаловаться на себя лучше только, если собираетесь покупать кассу. Иначе налоговая может прийти через некоторое время с контрольной закупкой и понять, что вы продолжаете нарушать.

2. Не указывать обязательную информацию о товарах

Закон о правах потребителей помогает покупателям не только вернуть товары, но и выбрать их. Он обязывает продавцов указывать важную информацию в письменном виде. Например, об изготовителе товара, о его основных свойствах, о дате изготовления. Для продуктов — состав и срок годности, для сложных и опасных товаров — инструкции. Подробную информацию можно найти в «Правилах продажи отдельных видов товаров» — списке требований, который составило правительство для разных сфер бизнеса/

Информацию указывают на упаковке или в документах на товар. Когда её нет, ИП получают штраф от 3000 до 4000 рублей, ООО — от 30 000 до 40 000 рублей. Покупатели имеют право вернуть такие товары «в разумный срок», даже если они качественные и попадают в список товаров, которые нельзя вернуть.

3. Не сертифицировать товары

Продажу некоторых товаров власти особенно контролируют. Это товары, которые способны нанести вред людям или окружающей среде: продукты питания, одежда, детские игрушки. Чтобы продавать их, компании оформляют декларации соответствия или сертификаты и наносят на продукцию маркировку.

В России действуют две системы сертификации:

— Российская. Правительство составило перечень продукции, на которую оформляют сертификаты или декларации соответствия. На упаковку товара наносят маркировку «РСТ».

— Таможенного союза. Списки продукции разбросаны по разным регламентам: товары для детей и подростков, легкая промышленность, пищевая продукция, парфюмерия и косметика. На упаковку товара наносят маркировку «ЕАС». Постепенно регламенты Таможенного союза заменяют российские — поэтому они и действуют одновременно.

За что штрафуют:

— Продажа товаров без сертификации. Для ИП — штраф от 20 000 до 40 000 рублей, для ООО — от 100 000 до 300 000 рублей.

— Продажа товаров без маркировки. Для ИП — штраф от 5000 до 10 000 рублей, для ООО — от 50 000 до 300 000 рублей. Товары могут конфисковать.

ОПАСНОСТИ ПРИ РАБОТЕ С СОТРУДНИКАМИ

1. Не оформлять трудовые договоры или оформлять неправильно

Предпринимателю выгодно заключать гражданско-правовые договоры вместо трудовых: он экономит на страховых взносах, больничных и отпускных. Законодательство запрещает выбирать договор, который нравится. Если у сотрудника временная задача, подойдёт договор подряда или оказания услуг. Если он работает постоянно, ему положены трудовой договор и все гарантии Трудового кодекса.

Трудовая инспекция узнаёт о нарушении из двух источников:

1. Жалоба неофициального работника

2. Ежемесячные платежи подрядчикам.

Когда отношения между предпринимателем и работником признают трудовыми, предпринимателю доначисляют взносы. Штраф для ИП — от 5000 до 10 000 рублей, для ООО — от 50 000 до 100 000 рублей.

2. Выплачивать зарплату с опозданием

По Трудовому кодексу зарплату платят дважды в месяц. Контролирующие органы узнают о нарушении по платежам на расчётном счёте. Штраф для ИП — от 1000 до 5000 рублей, для ООО — от 30 000 до 50 000 рублей.

3. Нанять иностранца без разрешения на работу.

Миграционная служба следит за трудоустройством людей без российского гражданства. Чтобы работать, они получают разрешение или патент. Работодатель обязан это проверить. За нарушение будет штраф: для ИП — от 25 000 до 50 000 рублей, для ООО — от 250 000 до 800 000 рублей или приостановление деятельности на 14-90 суток. Суровое наказание для компании, которая наняла уборщицу на полставки.

Когда предприниматели заключают трудовой договор с иностранцем, они обязаны уведомить ФМС. Если не сделать это в течение трёх дней, ИП получат штраф от 35 000 до 50 000 рублей, ООО — от 400 000 до 800 000 рублей или приостановление деятельности на 14-90 дней.

В Москве, Петербурге, Ленинградской области и Московской области оба штрафа больше. Для ИП — от 35 000 до 70 000 рублей, для ООО — от 400 000 до 1 000 000 рублей или приостановление деятельности на 14-90 дней.

4. Не зарегистрироваться в ФСС

Когда предприниматели нанимают первого сотрудника, они уведомляют Фонд социального страхования. Налоговую и Пенсионный фонд уведомлять не надо, они обо всём узнают сами. Чтобы прийти с заявлением и трудовой книжкой сотрудника в отделение, предпринимателю дают 30 дней. За опоздание штрафуют на 5000 рублей, а если задержаться на 90 дней и больше — на 10 000 рублей.

ОПАСНОСТИ, СВЯЗАННЫЕ С ДРУГИМИ КОНТРОЛИРУЮЩИМИ ОРГАНАМИ

1. Не уведомить Роспотребнадзор о начале бизнеса

Роспотребнадзор ведёт учёт компаний, которые продают товары или оказывают услуги обычным людям. Предприниматели уведомляют его сразу после регистрации бизнеса. За нарушение ИП штрафуют на 3000-5000 рублей, ООО — на 10 000-20 000 рублей.

Срок исковой давности по этому нарушению — 3 месяца. Если вы забыли уведомить Роспотребнадзор, подождите три месяца и сделайте это без всяких последствий. Если штраф не прилетит раньше.

2. Не получить разрешение или лицензию на работу

Разрешение на работу получают, например, таксисты и грузоперевозчики. Лицензию — охранники, врачи и установщики систем пожарной безопасности. Проверить, нужна ли вам лицензия, можно в статье 12 закона «О лицензировании отдельных видов деятельности».

Когда лицензии нет, ИП штрафуют на 4000-5000 рублей, ООО — на 40 000-50 000 рублей. Когда условия лицензии нарушаются, ИП штрафуют на 3000-4000 рублей, ООО — на 30 000-40 000 рублей. А ещё контролирующие органы могут конфисковать продукцию и оборудование.

3. Не отчитываться в Росстат.

Росстат собирает данные о жизни людей в стране. Исследования бизнеса часто выглядят бессмысленно, потому что повторяют сведения из бухгалтерской и налоговой отчётности. Обычно Росстат присылает письмо с сообщением: «Привет, вы попали в выборку, поэтому пройдите исследование». Отказаться, как от соцопроса, не получится: за это предусмотрен штраф. Для ИП — от 10 000 до 20 000 рублей, для ООО — от 20 000 до 70 000 рублей. За повторное нарушение для ИП — от 30 000 до 50 000 рублей, для ООО — от 100 000 до 150 000 рублей.

Странно игнорировать письмо из Росстата. Но ещё страннее, что если даже оно не пришло, предприниматель всё равно может получить штраф. Все предприниматели обязаны в начале года заходить на сайт Росстата и узнавать, попали ли они в выборку. Если да, придётся сдать отчётность.

6-НДФЛ: штрафы, ошибки и исправления

Список справок и отчетов, предоставляемых в государственные службы контроля за законностью ведения бизнеса, в 2016 году пополнил отчет со строгим названием «Расчет налогового агента» (далее Отчет), который предоставляется по форме 6-НДФЛ.

Отчет отражает состояние дел компании по вопросу начисления, удержания и уплаты НДФЛ.

НДФЛ облагаются денежные выгоды, полученные гражданами в организации. Бухгалтерия предприятия консолидировано платят налоговые вычеты с доходов, которые получили работники на предприятии.

По сути Отчет ежеквартально контролирует работодателя и защищает интересы работающих граждан. Отчет используется налоговой как инструмент, чтобы выявлять тех налогоплательщиков, которые задерживают или вовсе не выплачивают заработную плату тем, кто на него работает.

С введением Отчета налоговые органы получили прозрачность в действиях работодателя в отношении выплат доходов физическим лицам, с которыми он взаимодействует и осуществляет выплаты.

Структура

Состоит отчет 6-НДФЛ из титульного листа и двух разделов.

Титульный лист содержит информацию о налогоплательщике (коды, ИНН, КПП, наименование и т.п.), указывается код отделения налоговой инспекции, к которой относится предприятие, и информацию об отчете (количество страниц, например).

Раздел первый (строки «010-090») содержит информацию нарастающим итогом с начала года по текущий момент по суммам, которые начислены работникам и физическим лицам, с которыми взаимодействовало предприятие, в форме дохода. И информация о том, какие начислены и удержаны налоги.

Раздел второй отражает информацию о датах, когда физлицами доход получен за прошедший квартал. Кроме того, в разделе указывают информацию об удержаниях с указанных физических лиц налоговых взносов за истекший квартал (дата и размер удержания с физлица, дата перечисления в ФНС).

Содержание

В Отчете налогоплательщик указывает информацию:

- об организации;

- о выплатах сотрудникам (оплата по трудовым договорам и контрактам, премии, дивиденды и т.п.);

- о суммах вычетов;

- о числах выдачи зарплаты и прочих выплат;

- о суммах удержаний из доходов физических лиц;

- о начисленных налоговых суммах и перечислении их в бюджет государства.

Штрафы

Если предприятие сдаст в инспекцию Отчет с неправильными показателями или укажет в разделах Отчета недостоверные сведения, которые:

- способствовали уплате не полной суммы налоговых вычетов;

- нарушили права граждан;

на нее накладываются штрафные санкции в виде денежного штрафа. Размер штрафа за допущенные налогоплательщиком ошибки не зависит от количества обнаруженных инспектором неточностей, так как штраф начисляется за факт сдачи документации с недочетами.

Штраф также станет итогом несдачи Отчета или сдачи его в налоговую инспекцию позже установленного законом срока.

Ошибки без штрафов

Федеральная налоговая служба РФ поясняет, что некоторые Отчета, сданные с ошибками, не будут основанием для начисления штрафов. Например, публиковались письма ФНС, в которых было указано, что ФНС применяет наказание в смягчающей форме к тем налогоплательщикам, которые допустили незначительные ошибки, не причинившие правам физлиц, на которых подаются сведения, ущерба. Не рассматривались также как серьезные нарушения ошибки, которые не стали причиной недоплат в бюджет по НДФЛ. То есть, мелкие арифметические неточности и незначительные орфографические ошибки не будут причиной для применения штрафных санкций к организации.

Но опытные предприниматели предпочитают тщательнее проверять строки, заполняемые в Отчете перед передачей Отчета в налоговую инспекцию, чтобы обезопасить себя от штрафных санкций.

Если же даже после сдачи Отчета ошибка все-таки обнаружена, предприятию стоит незамедлительно предоставить в инспекцию уточненку, успев опередить инспекторов, тогда можно избежать и штрафных санкций, и дополнительных инспекций со стороны государственных контролирующих органов.

За какие ошибки в 6-НДФЛ будут штрафовать, рассмотрим далее.

2-НДФЛ и 6-НДФЛ

До 2016 года отчетом по перечисленным налоговым сборам с физлиц от организации была только справка 2-НДФЛ. Срок ее подачи в инспекцию − до конца марта года, следующего за отчетным. Теперь к 2-НДФЛ присоединился Отчет 6-НДФЛ, и он сдается в инспекцию ежеквартально.

Налоговики разработали контрольные соотношения между этими формами. Важно, чтобы информация по сотрудникам из 2-НДФЛ соотносились с общими показателями по всем физлицам из первого раздела с итоговыми годовыми данными Отчета 6-НДФЛ.

Возможно, что 2-НДФЛ и Отчет по 6-НДФЛ не сойдутся по контрольным соотношениям из-за последней в году зарплаты, она начислена может быть в декабре текущего года, а выдана на руки или перечислена карты сотрудникам в январе будущего года. Таким образом, НДФЛ начислен будет в декабре, а удержан в январе. В Отчет по 6-НДФЛ сумма налоговых удержаний за декабрь не включается, удержания появятся в этом отчете в январе, а информация указывается только в строке «начислено». В справке же 2-НДФЛ начисленные налоговые удержания отражаются в текущем периоде, независимо от того, в каком месяце они будут удержаны. То есть, начисленный на декабрьскую зарплату НДФЛ, попадает в справку 2-НДФЛ. Ошибкой такое несоответствие не считается. Читайте подробнее, как заполнить 2-НДФЛ, если зарплата начислена, но не выплачена.

По всем остальным несоответствиям контрольных соотношений руководителю предприятия предстоит сдать уточненку, например:

- значение по строчке «080» Отчета не совпадает с данными по неудержанным налоговым вычетам со всех работников (консолидированная сумма неудержанных налоговых вычетов по всем справкам 2-НДФЛ в компании);

- показатель по строчке «040» Отчета не соответствует сумме исчисленного НДФЛ по указанным ставкам по сумме значений всех 2-НДФЛ по соответствующим ставкам;

- показатель по строчке «020» не соответствует сумме значений «Общая сумма дохода» всех справок 2-НДФЛ;

- значение по строке «025» не соответствует сумме всех дивидендов, указанных в справках 2-НДФЛ;

- значение по строчке «060» Отчета не соответствует общему количеству справок 2-НДФЛ, выданному работникам, получавших доход в указанном периоде.

Некоторым руководителям предприятий, сдающим 6-НДФЛ, штрафные санкции (за ошибки по несоответствиям) кажутся незначительными. Тщательно проверяйте уточненный Отчет на соответствие 2-НДФЛ и 6-НДФЛ (уточненка). Штрафные санкции по таким несоответствиям повторно – только начало неприятностей налогоплательщика, за ним последуют дополнительные уточнения и даже проверки.

Общие ошибки

При оформлении титульного листа бухгалтеры нередко допускают в этом документе по форме 6 НДФЛ ошибки при заполнении информации о кодах, ИНН и КПП. Даже в информацию, с которой бухгалтер работает каждый день, может закрасться опечатка, которую налоговая считает, как ошибки, за которые будут штрафовать. 6-НДФЛ – очень важная форма отчетности, любая ошибка для инспектора станет недостоверной информацией об организации. Ведь такой отчет инспектор не сможет даже идентифицировать, коды – это очень важная информация!

По той же невнимательности возникает другие ошибки в 6-НДФЛ, например, неправильно указано место нахождения, например, филиала организации, потому что в суете и заполнении нескольких отчетов (на каждое обособленное подразделение бухгалтер основного офиса заполняет отдельный Отчет) бухгалтер не поменяла этот адрес в соответствующей строке.

Часто при формировании Отчета ошибка кроется при указании кода отчетного периода.

К ошибкам можно отнести и сдачу Отчета, оформленного в организации, численность которой превышает 25 человек, на бумажном носителе. Для предприятий с таким штатом предусмотрена обязанность сдавать Отчет в электронном виде через оператора электронного документооборота.

Указанные ошибки послужат отказом в приеме Отчета, а инспекция присвоит организации статус не предоставившей Отчет. Как исправить ошибки в 6-НДФЛ? Предприятию предстоит в таком случае исправить ошибки и подать Отчет заново как первичный с кодом корректировки «000». На юридическое лицо и на руководителя организации лично накладываются отельные штрафы.

Ошибки, допущенные в расчетах, не замеченные инспектором при приеме документов, но выявленные при обработке предоставленных данных позднее, организации предстоит исправить и предоставить в налоговую инспекцию уточненный Отчет. Код корректировки уточняющих Отчетов будет совпадать с номером попытки сдать Отчет в инспекцию: «001», «002» и т.д.

Ошибки первого раздела

Часто встречающаяся ошибка при внесении данных и расчета показателей в первый раздел заключается в том, что показатели указываются в строках не нарастающим итогом.

Приведем примеры, какие еще ошибки в 6-НДФЛ, за которые оштрафуют, могут быть допущены в первом разделе:

- строчка «020»: включен доход, не облагаемый НДФЛ;

- строчка «070»: в показатель включен налоговый вычет, удержание которого будет произведено только в следующем квартале (НДФЛ по заработной плате, начисленной в последнем месяце квартала, а выданной по факту в первый месяц следующего квартала);

- строка «080»: в показателе учтена сумма налоговых удержаний, по которым не наступил момент уплаты.

Если сотруднику начислены заработанные деньги в рамках квартала, но период истек, а они еще не выплачивалась в связи с финансовыми проблемами налогоплательщика, то сведения о них вносятся только в первый раздел (в строке «020» – начисленная оплата; в строке «040» – начисленный подоходный налог; в строках «070» и «080» для переходящей оплаты ставим 0 до момента фактической выдачи денежных средств). Учет во втором разделе в таком случае не производится.

Строчка «070» часто содержит ошибки, связанные с тем, что бухгалтер указывает в ней сумму налогового вычета, которая подлежит удержанию только в следующем периоде (особенно часто это касается вопросов, связанных с заработной платой, выплачиваемой в первом месяце следующего квартала). При возникновении такой ошибки, важно в последующем отчете осуществить и отразить в Отчете фактическую выплату, уточненный Отчет предоставлять по этой ошибке ФНС не требует.

Ошибки второго раздела

Второй раздел заполняется с указанием данных только за последний квартал. Подчас организации сдают отчеты, указывая данные второго раздела нарастающим итогом, по аналогии с первым разделом, что признается как грубые ошибки 6-НДФЛ.

Для проверки правильности заполнения второго раздела рекомендуется сумму налоговых удержаний по строчке «140» уменьшить на показатель строчки «090», рассчитанная сумма должна в разделе два быть внесена в казну в промежутке времени между строками «110» и «120». Если сумма учитывается в заданном строчками периоде (с числа удержания налога до числа его перечисления), то инспекцией такой результат будет засчитан. Если же в результате получилось, что сумма «падает» раньше срока, то такой результат будет причиной возникновения задолженности. Налоговая выставит требование.

При расторжении с сотрудниками трудовых отношений и увольнении работнику выдается заработная плата за истекший месяц и фактически отработанные дни в текущем, а также компенсация за неиспользованные дни отпуска. Ошибкой считается, если бухгалтер не отразит заработок за прошлый месяц отдельно от суммы компенсации с оплатой труда в текущем периоде.

Требование из ФНС

В случае, если у бухгалтера приняли в налоговой Отчет, и вдруг приходит требование с указанием на код ошибки 0000000001 в 6-НДФЛ, что это? Речь идет о том, что по предоставленному налоговикам отчету требуются уточнения, по данным налогового органа, возможно, произошло несоответствие контрольных соотношений. Если Вы уверены, что в самом Отчете ошибок никаких быть не может, то Вам необходимо проверить, нет ли в отчетах, предоставленных в Фонды и в ФНС расхождений по сведениям, в них указанным, относительно застрахованных физических лиц. Если по результатам Вашей проверки, никаких ошибок нет — сообщите об этом в ФНС, указав, что Вами не обнаружено никаких расхождений с данными, предоставленными в ФНС.

Заключение

При заполнении Отчета следует внимательно указывать все рассчитанные показатели и даты. На путанице в датах основаны самые распространённые ошибки 6-НДФЛ (как исправить эти ошибки мы рассказали). Многие ошибки при сдаче Отчета допущены бухгалтером из-за переходящих платежей, начисление которых производится в текущем квартале, а выплата – в следующем.

Перед подачей Отчета в налоговую инспекцию рекомендуется еще раз самостоятельно проверить все контрольные соотношения, которые ФНС использует при проверке Отчетов, на ошибки в 6-НДФЛ. Как исправить ошибки без штрафа, знает каждый бухгалтер – сдать уточненный Отчет с исправлением и успеть до того, как ошибку обнаружит инспектор.

Если уже после передачи уточненного Отчета в налоговую инспекцию Вы обнаружили, что закралась еще ошибка в 6-НДФЛ, что делать? Следует незамедлительно подать следующий уточненный Отчет с исправленной ошибкой, указав на титульном лисе код документа, соответствующий попытке подачи правильного Отчета (001, 002, 003 и т.д.).

Рекомендуется при формировании отчета проконтролировать, не забыл ли бухгалтер учесть в качестве доходов физических лиц, не являющихся сотрудниками организации. Налоговая инспекция признает нарушителем налогоплательщика, который ошибся в Отчете 6-НДФЛ, если не указал за прошлый квартал (за прошлый квартал – значит за квартал, не позднее предыдущего), например, расчеты с арендодателем – физическим лицом.

Важным моментом признается совпадение данных, указанных предприятием в отчете 6-НДФЛ и 2-НДФЛ. Расхождение данных станут предметом пристального внимания инспекторов и причиной тщательных проверок.

6-НДФЛ: типичные ошибки и как их избежать

Марина Баландина, профессиональный бухгалтер

Сдать 6-НДФЛ без уточненок и объяснений с налоговой — мечта бухгалтера. Цифры в отчете должны биться по всем контрольным соотношениям, сходиться с учетными данными, а в годовом отчете еще и со справками о доходах по каждому сотруднику. Более того, 6-НДФЛ единственный отчет, по которому налоговая контролирует сроки уплаты налога: ошибетесь — будут пени. Но добиться идеального 6-НДФЛ все-таки можно, если комплексно подойти к его проверке. Как это сделать и на что обратить внимание — расскажем в статье.

Вы узнаете

- Правила сдачи 6-НДФЛ

- Частые ошибки и как за них накажут

- Комплексная проверка 6-НДФЛ

Правила сдачи 6-НДФЛ

Кто должен сдавать. Сдавать 6-НДФЛ должны компании и ИП, которые в течение года начисляли или выплачивали доходы физлицам (работникам, исполнителям по ГПХ, учредителям). Даже если была единственная выплата в январе, отчеты придется сдавать до конца года.

- за I квартал, полугодие и 9 месяцев — в течение месяца, следующего за отчетным периодом;

- за год — не позднее 1 марта следующего года.

Если последний день срока выпадает на выходной, то срок сдвигается на ближайший следующий за ним рабочий день.

За нарушение срока сдачи 6-НДФЛ — 1000 рублей за каждый месяц просрочки (п. 1.2 ст. 126 НК РФ). Если опоздали более чем на 20 дней, налоговая вправе заблокировать счета в банке и переводы электронных денежных средств. В некоторых случаях штраф за просрочку можно уменьшить.

Форма отчета. С 2021 действует новая форма 6-НДФЛ, про ее заполнение подробно рассказали здесь.

Куда сдавать. Сдавать отчет и уплачивать НДФЛ нужно в ИФНС по месту учета ООО или ИП. Если есть обособленные подразделения, сдавать 6-НФДЛ нужно по каждому подразделению отдельно в налоговую по месту его регистрации или выбрать ответственное подразделение.

Если по ошибке сдали 6-НДФЛ не в ту налоговую (например, отчет по обособке сдали в налоговую головной организации), налоговая не «засчитает» сдачу и назначит штраф. Суд, скорее всего, будет на стороне налоговой.

Способ сдачи:

- На бумаге, если количество физлиц в отчете (строка 120) не более 10 человек.

- В электронном виде по ТКС — если более 10 человек.

Штраф за отчет на бумаге вместо электронного — 200 рублей.

Частые ошибки и как за них накажут

- Удержанный НДФЛ (строка 020 = сумма строк 022) неправильно распределили между смежными отчетными периодами.

Эти расхождения могут быть обоснованными, например, пособия по больничным за счет работодателя облагаются НДФЛ, но не облагаются взносами. Но могут быть ошибочными, например, если в 6-НДФЛ не отразили выплаты по договору ГПХ, а взносы с этой суммы начислили.

Если доход в 6-НДФЛ (сумма строк 112 и 113) меньше, чем в РСВ (строка 050 приложения 1 к разделу 1), будут нарушены контрольные соотношения. В этом случае налоговая потребует дать пояснения. За непредставление (несвоевременное представление) пояснений — штраф 5 000 рублей.

Как накажут за ошибки

Штраф за ошибки в 6-НДФЛ — 500 рублей. Налоговая может снизить штраф или совсем не штрафовать, если:

Автозаполнение и удобная проверка 6‑НДФЛ

Комплексная проверка 6-НДФЛ

Самый простой способ сдать 6-НДФЛ без уточненок и штрафов — тщательно проверить перед отправкой. В СБИС есть все необходимое для правильного заполнения и проверки отчета:

- Подробный проверочный отчет: выявит ошибки в суммах удержанного налога и начисленного дохода, подробно расшифровав их по ведомостям. Как бонус выдаст ведомости, по которым НДФЛ не перечислен в бюджет или перечислен с опозданием. Чем быстрее уплатите забытый НДФЛ, тем меньше будут пени.

- Сверка с ИФНС: покажет ошибки в уплате налога, сравнив удержанный налог из раздела 1 с уплаченным по выписке из ИФНС. Вам останется только обработать расхождения до сдачи отчета, например, написать письмо в ИФНС об уточнении платежа.

- Автоматическая проверка перед отправкой: выдаст список ошибок по контрольным соотношениям. Исправьте их, и отчет точно будет принят налоговой.

Если у вас есть обособленные подразделения, СБИС сформирует 6-НДФЛ в разрезе подразделений на основе начислений и выплат сотрудникам каждого ОП. Заполните данные по ОП в настройках программы — нужные коды автоматически встанут на титульном листе отчета.

СБИС умеет детально проверять не только 6-НДФЛ, но и РСВ: покажет, все ли застрахованные лица попали в отчет, а также сопоставит данные в РСВ, СЗВ-М и СЗВ-СТАЖ.

Продали недвижимость или получили ее в дар – не забудьте уплатить налог

А еще нужно подать декларацию. С 2021 г. налоговые органы вправе требовать пояснения о причинах неисполнения этой обязанности. Недобросовестных налогоплательщиков накажут штрафами

Предположим, вы продали квартиру или земельный участок. Раньше в подобных сделках вы не участвовали, а сейчас решились на это, чтобы купить другую недвижимость или просто расстаться с доставшимся в наследство имуществом, которым пользоваться не собирались. Получив денежные средства, вы должны уплатить налог на доход (НДФЛ). Или другая ситуация: вам подарили недвижимость. Это тоже считается получением дохода, а потому и тут придется платить налог. Впрочем, из этих правил есть исключения.

В каких случаях не нужно платить налог после продажи недвижимости или ее получения в дар?

Налог не придется платить, если вы продали недвижимость:

- по цене 1 млн руб. или меньшей, и эта цена не ниже 70% кадастровой стоимости;

- дешевле, чем купили, или не дороже, чем на 1 млн руб., и эта цена не ниже 70% кадастровой стоимости;

- владея ею не менее 3 лет, при этом получили ее по наследству или в дар от члена семьи;

- владея ею не менее 3 лет, при этом получили ее в результате приватизации;

- владея ею не менее 3 лет, при этом получили ее по договору пожизненного содержания с иждивением;

- владея жилым помещением не менее 3 лет, и после продажи другого жилья в собственности не имеется;

- владея ею не менее 5 лет.

(После внесения поправок в Налоговый кодекс в 2020 г. срок владения жилым помещением, приобретенным по договору долевого участия, для целей освобождения от налогообложения доходов от его продажи исчисляется с даты полной оплаты жилья, а не с даты госрегистрации прав на него. Читайте об этом в материале «Больше с налогоплательщика лишнего не попросят».)

При получении недвижимости в дар налог не придется платить, если вы и даритель – члены одной семьи (ими считаются супруги, родители и дети, в том числе усыновители и усыновленные, дедушка, бабушка и внуки, полнородные и неполнородные братья и сестры).

Чем грозят неподача налоговой декларации и неуплата налога?

До 30 апреля года, следующего за годом, в котором произошла сделка, необходимо подать налоговую декларацию по форме 3-НДФЛ. Это можно сделать через личный кабинет физического лица на сайте ФНС. Уплатить налог нужно не позднее 15 июля того же года.

Игнорировать эти обязанности не стоит. За нарушение срока подачи декларации на вас будет наложен штраф: начислят 5% от не уплаченной в срок суммы за каждый полный или неполный месяц просрочки, но не более 30% величины недоимки и не менее 1 тыс. руб. (п. 1 ст. 119 НК РФ). За неуплату налога могут назначить штраф в размере 40% от суммы налога (п. 3 ст. 122 НК РФ).

Если вы рассчитываете, что о сделке никто не узнает, то сильно заблуждаетесь. Налоговый инспектор через специальную информационную систему видит все сделки, ему известны момент смены собственника недвижимости, цена продажи, кадастровая стоимость, срок владения и т.д.

После 30 апреля, если вы не подали декларацию, налоговый инспектор начнет проводить камеральную проверку. Она будет длиться не более 3 месяцев, т.е. до 1 августа. Инспекция вправе потребовать у вас пояснения о причинах непредставления декларации (шаблон такого требования включен в Письмо ФНС России от 2 августа 2021 г. № ЕА-4-15/10853@). Требование может прийти по обычной почте, через личный кабинет на сайте ФНС или портал госуслуг – зависит от того, как настроено ваше взаимодействие с государством. У вас будет 5 дней, чтобы пояснить причину неподачи декларации. Ответ на полученное требование с подтверждающими документами необходимо отправить в налоговую инспекцию – лучше по тому же каналу, по которому пришло требование. Если вы подали налоговую декларацию до окончания начатой проверки, инспектор ее прекращает и приступает к проверке достоверности представленной декларации (п. 1.2 ст. 88 НК РФ).

За какие нарушения по НДФЛ оштрафуют в 2021 году?

В 2021 году действует повышенная ставка для расчета НДФЛ. Кроме того, введена новая форма расчета 6-НДФЛ. Особенности налоговой ответственности, применяемой к работодателям в 2021 году, связаны с этими двумя нововведениями.

Расчет 6-НДФЛ по новой форме

В 2021 году применяется новая форма 6-НДФЛ. Она утверждена приказом ФНС России от 15.10.2020 № ЕД-7-11/753@.

Расчет по форме 6-НДФЛ состоит:

- из титульного листа;

- раздела 1 «Данные об обязательствах налогового агента»;

- раздела 2 «Расчет исчисленных, удержанных и перечисленных сумм НДФЛ»;

- приложения № 1 «Справка о доходах и суммах налогов физлица».

То есть, теперь в форму 6-НДФЛ входит аналог справки 2-НДФЛ.

Справку по этой форме организации надо представлять в составе годового расчета 6-НДФЛ. При этом в нее введен отдельный раздел 4 «Сумма дохода, с которого не удержан налог налоговым агентом и сумма неудержанного налога».

Но отчитываться по новой форме за 2020 год не нужно.

До 31 марта 2020 года работодателю надо подать расчет 6-НДФЛ по старой форме, утвержденной приказом ФНС от 14.10.2015 № ММВ-7-11/450. Справку 2-НДФЛ также сдавайте по старым правилам.

По новой форме расчет 6-НДФЛ надо подавать, начиная с отчетности за I квартал 2021 года (п. 4 приказа ФНС России от 15.10.2020 № ЕД-7-11/753@).

Если организация нарушит срок подачи расчета 6-НДФЛ, ее оштрафуют по пункту 1.2 статьи 126 Налогового кодекса. Размер штрафа – 1 тыс. рублей за каждый полный или неполный месяц со дня, установленного для его представления.

Если не сдать справку 2-НДФЛ в срок, инспекция оштрафует вас в размере 200 рублей за каждую несданную справку (п. 1 ст. 126 Налогового кодекса).

Но в 2021 году расчет 6-НДФЛ и справка по форме 2-НДФЛ составляют единый расчет.

Поэтому, на наш взгляд, мера ответственности также должна быть одна.

В таком случае налоговики не должны налагать штраф дважды, а вправе привлечь к ответственности только по пункту 1.2 статьи 126 Налогового кодекса.

Регистры налогового учета по НДФЛ

Налоговые агенты должны вести учет доходов, полученных от них сотрудниками, предоставленных им налоговых вычетов, исчисленного и удержанного НДФЛ в регистрах налогового учета.

С 1 января 2021 года работодателям следует обновить форму регистра по НДФЛ.

Это следует сделать с учетом новшеств, связанных с введением прогрессивной ставки по НДФЛ 15%.

Вести регистры нужно ежемесячно по каждому работнику нарастающим итогом с начала года.

Налоговые регистры помогут правильно заполнить расчет 6-НДФЛ и справки 2-НДФЛ.

За отсутствие регистров налоговики могут привлечь организацию к ответственности в виде штрафа:

- 10 тыс. рублей, при неведении регистров в течение одного календарного года;

- 30 тыс. рублей, если регистры отсутствовали более, чем один календарный год.

Такие меры ответственности предусмотрены пунктом 1 статьи 120 Налогового кодекса.

Если организация не представит регистры по требованию ИФНС, ее привлекут к ответственности в размере 200 руб. за каждый не представленный в срок документ (п. 1 ст. 126 Налогового кодекса).

Если отсутствие регистра повлекло занижение налоговой базы по НДФЛ, то штраф составит 20 % от суммы неуплаченного налога, но не менее 40 000 руб. как за нарушение правил учета (п. 3 ст. 120 Налогового кодекса).

Штраф за неуплату НДФЛ по прогрессивной ставке 15%

Порядок привлечения к ответственности за неуплату или неполную уплату НДФЛ не зависит от размера ставки, по которой был исчислен налог.

Неправомерное неудержание или неперечисление, неполное удержание или перечисление в установленный срок сумм налога, которые должен удержать или перечислить налоговый агент, влечет взыскание штрафа в размере 20 % от указанных сумм (п. 1 ст. 123 Налогового кодекса).

Но в 2021 году установлены особенности привлечения к ответственности налоговых агентов за неуплату НДФЛ по ставке 15%.

Если работодатель не удержит или не перечислит НДФЛ по ставке 15% за I квартал 2021 года, у него есть шанс избежать ответственности.

Для этого он должен самостоятельно исправить свою ошибку и уплатить недостающие суммы в бюджет до 1 июля 2021 года (ч. 4 ст. 2 Федерального закона от 23.11.2020 № 372-ФЗ).

В таком случае организацию не только не привлекут к ответственности по статье 123 Налогового кодекса, но и освободят от уплаты пеней (письмо Минфина России от 16.12.2020 № 03-04-06/110105).

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Бератор нового поколения

ПРАКТИЧЕСКАЯ ЭНЦИКЛОПЕДИЯ БУХГАЛТЕРА

То, что нужно каждому бухгалтеру. Полный объем всегда актуальных правил учета и налогообложения.

Выбор читателей

Изменения трудового законодательства с 2022 года: важное для бухгалтера и директора

График отпусков на 2022 год с учетом изменений ТК РФ

С 2022 года больничные и декретные пособия автоматически. Что нужно делать бухгалтеру?

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование