Если документы, подтверждающие нулевую ставку НДС, не собраны

А. В. Анищенко, аудитор

При экспорте продукции, в том числе в Беларусь, предприятие может применять нулевую ставку НДС. Но если документы, подтверждающие экспортные операции, в установленный срок не собраны, то налог придется начислить. О том, в каком порядке это делается, – в статье.

Общие правила исчисления НДС

При экспорте товара в рамках Таможенного союза применяется нулевая ставка НДС. Это следует из Соглашения от 25 января 2008 года и Протокола от 11 декабря 2009 года.

Воспользоваться льготой можно при условии представления налоговикам документов, предусмотренных в пункте 2 статьи 1 Протокола. Это:

– договоры или контракты, на основании которых осуществляется экспорт товаров;

– выписка банка, подтверждающая фактическое поступление выручки от реализации экспортированных товаров на счет экспортера;

– заявление о ввозе товаров и уплате косвенных налогов с отметкой налогового органа государства – члена Таможенного союза, на территорию которого ввезены товары;

– товаросопроводительные документы, подтверждающие перемещение товаров с территории одного государства на территорию другого;

– иные документы, подтверждающие обоснованность применения нулевой ставки НДС.

Подать указанные документы в инспекцию нужно в течение 180 календарных дней с даты отгрузки или передачи товаров.

При этом в целях исчисления налога на добавленную стоимость датой отгрузки товаров признается дата первого по времени составления первичного бухгалтерского документа, оформленного на покупателя товаров или первого перевозчика, или дата выписки иного обязательного документа.

НДС при экспорте в Беларусь

При экспорте товаров из России в Беларусь нужно руководствоваться нормами статьи 167 Налогового кодекса РФ. Это следует из пункта 3 статьи 1 Протокола.

Поэтому моментом определения налоговой базы является последнее число квартала, в котором собран полный пакет документов, подтверждающих обоснованность применения нулевой ставки НДС, – пункт 9 статьи 167 Налогового кодекса РФ.

А если документы в этот срок не представлены, НДС надо будет уплатить в бюджет за налоговый период, на который приходится дата отгрузки товаров (письмо Минфина России от 11 июля 2013 г. № 03-07-13/1/26980).

Получается, при экспорте российской компанией товаров на территорию Республики Беларусь налоговая база по НДС не зависит от момента перехода права собственности на товары.

Отсчет 180-дневного срока

Окончание 180-дневного срока может не совпасть с датой окончания налогового периода. А согласно пункту 10 статьи 165 Налогового кодекса РФ, подтверждающие нулевую ставку документы надо подать вместе с налоговой декларацией. Она же представляется по итогам налогового периода – пункт 5 статьи 174 Налогового кодекса РФ. А 180-й день обычно приходится на какой-нибудь день в течение налогового периода.

Но раз так, то можно ли подать документы в подтверждение нулевой ставки с декларацией по итогам периода, в котором истек 180-дневный срок для их представления? По мнению финансистов, можно. Об этом свидетельствуют письма Минфина России от 15 февраля 2013 г. № 03-07-08/4169 и от 16 февраля 2012 г. № 03-07-08/41.

Однако на практике возникают споры. Но арбитры встают на сторону предприятий. Подтверждает это постановление ФАС Московского округа от 26 мая 2008 г. № КА-А40/4273-08.

ООО «Кварц» отгрузило товар в Полоцк 29 января 2013 года. Срок в 180 дней для подтверждения нулевой ставки по налогу на добавленную стоимость истекает 28 июля. При этом налоговая база по данной экспортной операции определяется 30 сентября.

Следовательно, подтверждающие документы можно подать вместе с налоговой декларацией по НДС не позднее 21 октября (20 октября – выходной день).

Однако есть и другое мнение. Так, в пункте 9 статьи 165 Налогового кодекса РФ установлено, в какой срок налоговики должны получить документы, подтверждающие нулевую ставку. И если документы не будут представлены на 180-й день, то уже на 181-й компания должна уплатить НДС. Это мнение даже было поддержано постановлением ФАС Западно-Сибирского округа от 16 июля 2008 г. № Ф04-4348/2008(8866-А27-14), Ф04-4348/2008(8154-А27-14).

Нужно ли начислять пени

Если компания не собрала документы вовремя, то получается, что она не уплатила НДС в бюджет. А за это начисляются пени. Однако с какого момента это делается?

Из постановления Президиума ВАС РФ от 16 мая 2006 г. № 15326/05 следует, что пени нужно начислять начиная со 181‑го дня и до дня уплаты налога или подачи подтверждающих документов (об этом же – в постановлении ФАС Волго-Вятского округа от 7 октября 2010 г. № А43-40137/2009).

У чиновников позиция гораздо жестче (письмо Минфина России от 6 октября 2010 г. № 03-07-15/131). Финансисты настаивают, что если экспортер не подтвердил право на ставку 0 процентов в установленный срок, он должен уплатить в бюджет НДС за тот налоговый период, в котором произошла отгрузка товаров. Значит, нужно подать уточненную декларацию за этот период. И пени нужно исчислять со дня, следующего за последним днем уплаты НДС за налоговый период, в котором была произведена отгрузка товаров на экспорт. Решение ВАС РФ, к сожалению, довольно давнее, и не факт, что судьи и теперь поддержат эту позицию. А вот налоговики будут требовать начислять пени по указаниям Минфина России, и оспаривать их решение придется только в суде. Поэтому, если предприятие не готово к спорам, рекомендуем действовать как требуют чиновники.

По экспортным операциям предприятие может применять нулевую ставку по налогу на добавленную стоимость. Однако для этого факт экспорта нужно подтвердить пакетом документов.

Налоговые агенты по НДС

Кто такие налоговые агенты

В некоторых случаях налог в бюджет государства платит не сам налогоплательщик, а другая компания. Как правило, эта компания является источником дохода для самого плательщика налога. Эта самая другая компания платит налог не из своего кармана, а из денег, причитающихся налогоплательщику. Поэтому она заранее удерживает сумму налога из дохода и сама перечисляет его в налоговую. Компания, которая платит налог за налогоплательщика, называется налоговым агентом. Иными словами, выступает посредником между налогоплательщиком и государством. Вся эта схема возникла из-за того, что бывают ситуации, когда сам налогоплательщик по каким-то причинам налог заплатить не может.

Когда вы являетесь налоговым агентом по НДС

Случаи, когда на вас государство возлагает обязанности налогового агента по НДС, перечислены в ст. 161 НК РФ. Переведем их на более понятный язык.

Вы будете являться налоговым агентом по НДС, если:

- покупаете товары, работы или услуги у иностранных лиц, которые не состоят на учете в России. При этом местом реализации является наше государство РФ (этот нюанс подробно рассмотрим чуть ниже);

- арендуете государственное имущество у самих органов власти или купили его в собственность.

Далее пойдут случаи, которые встречаются намного реже:

- продаете конфискованное имущество, клады, скупленные ценности и прочие богатства;

- покупаете имущество банкрота;

- как посредник реализуете товары, работы, услуги иностранных лиц, не состоящих на учете в России;

- если вы построили судно и в течение 46 дней, после перехода права собственности, не зарегистрировали его в Международном реестре судов (вдруг среди наших пользователей есть и такие).

Самые распространенные операции, покупку у иностранных фирм и аренду гос.имущества, давайте рассмотрим поподробнее.

Покупка товаров и заказ работ у иностранцев

Строить какое-нибудь судно вы, возможно, и не соберетесь. А вот купить у иностранной фирмы импортный товар или заказать услугу вполне может понадобиться в работе.

Сделка с иностранцем повлечет за собой отчетность по НДС и перечисление налога, только если выполняются три следующие условия:

1) Ваш поставщик-иностранец не состоит на учете в налоговой у нас в России. Всегда уточняйте этот факт при заключении контракта с иностранным продавцом. Если у иностранной компании есть подразделение в России, то отчитываться по НДС вам не придется. Если же вы заказываете товары или услуги у физ.лица, то налоговым агентом вы не будете.

2) Товар, который вы покупаете, или услуга облагается НДС. Полный перечень операций, освобожденных от НДС приведен в п.3 ст. 149 НК РФ.

3) Местом реализации является РФ.

Покупка электронных услуг у иностранцев

Российские организации и ИП больше не должны платить НДС, если покупают электронные услуги у Апворк, Гугл и других иностранных компаний. Теперь иностранцы сами будут вставать на учёт в наших налоговых и платить этот НДС. Сделают они это или нет — другой вопрос, но вас за это не накажут.

Исключение: ИП или ООО как посредник продаёт электронные услуги иностранных организаций и участвует в расчётах.

Определяем место реализации товаров и услуг

У товаров определить место реализации просто. Если товар изначально в момент отгрузки находится в России, то значит местом реализации и будет РФ. В случае, если поставщик будет поставлять товар из своей страны, тогда налоговым агентом по НДС вы не будете. И уплатите НДС на таможне. Об этом подробнее можно почитать в другой нашей статье «Закупка товара за границей: НДС и таможенное оформление».

С услугами дела обстоят сложнее, потому что место реализации определяется по-разному в зависимости от вида услуги. И тогда местом реализации услуг будет признаваться либо та страна, где вы находитесь, либо где находится ваш исполнитель либо что-нибудь еще. Место реализации работ и услуг рассматривается в ст. 148 НК РФ, а мы приведем те, которые встречаются чаще всего в жизни предпринимателей.

Если вы заказываете следующие услуги, то местом их реализации однозначно будет территория РФ, потому что вы работаете в России:

- передача, предоставление патентов, лицензий, торговых марок, авторских прав и т п.;

- разработка программного обеспечения;

- консультационные услуги;

- юридические услуги;

- бухгалтерские и аудиторские услуги;

- инжиниринговые услуги;

- реклама и маркетинг;

- услуги по обработке информации;

- предоставление персонала;

- аренда имущества, кроме недвижимости и авто.

Место реализации всех остальных услуг будет определяться по месту:

- их фактического оказания, например, если это услуги в сфере образования;

- нахождения имущества, если это работы или услуги, связанные с ним;

- нахождения товара при отправлении и в пункте назначения, если вы заказывали транспортные услуги.

Если вы определили, что все три условия выполняются, значит вы являетесь налоговым агентом по НДС. Поставщик-иностранец не сможет самостоятельно перечислить НДС в налоговую, он не состоит там на учете. Сумму налога вам нужно самим рассчитать и удержать из выплаты иностранцу. Чаще всего сделки происходят в иностранной валюте. Для того, чтобы определить НДС, пересчитайте сумму дохода иностранного поставщика в рубли на дату выплаты денег.

Если в контракте установлена стоимость товаров или услуг с учетом налога, то определить НДС просто — умножьте эту сумму на ставку 20/120. Если вы купили товары, которые облагаются НДС 10%, то нужно умножать на 10/110. В случае, если в контракте указана цена без учета налогов, то сумму НДС можно узнать, если умножить стоимость договора на 10% или 20%.

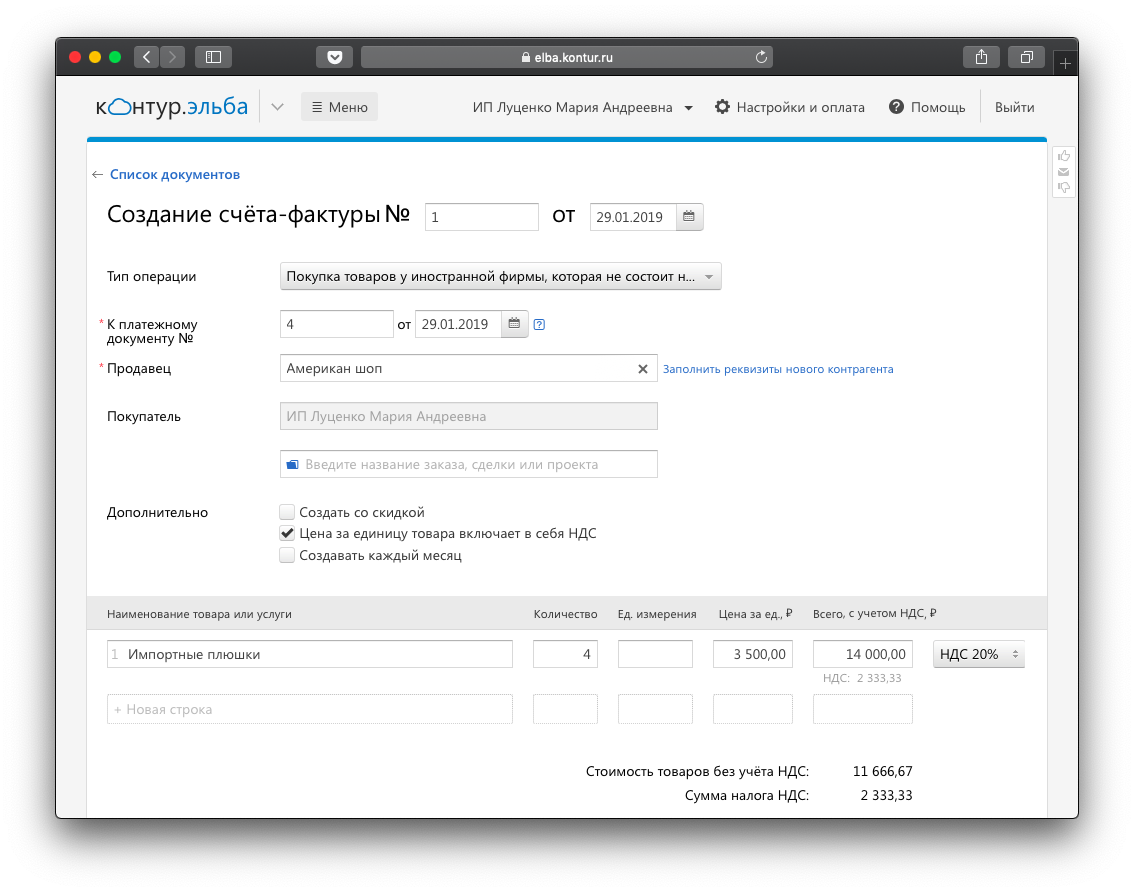

Счет-фактуру вам тоже придется выставить самим себе, но от имени иностранного поставщика. Необходимо это сделать в течение 5 дней со дня оплаты. В строках «Продавец» и «Адрес» нужно указать данные зарубежного контрагента, вы можете взять их из контракта. ИНН у иностранца нет, поэтому в строке 2б поставьте прочерк. А в полях «Покупатель», его адрес и ИНН нужно заполнить свои данные. В остальном счет-фактура ничем не отличается от обычных случаев.

В вы можете выставить счёт-фактуру за несколько кликов. Вы получите готовую платёжку на перечисление налога и отчёт по НДС для отправки через интернет.

НДС, удержанный у иностранца, вам нужно перечислить в свою налоговую в следующие сроки:

НДС, удержанный у иностранца, вам нужно перечислить в свою налоговую в следующие сроки:

- при покупке товаров — до 25 числа месяца, следующего за кварталом;

- при заказе работ и услуг НДС необходимо заплатить одновременно с выплатой денег иностранному лицу. В банке подаете одновременно две платежки — на оплату налога и на оплату услуг контрагенту.

Также до 25 числа месяца, следующего за кварталом, нужно подать декларацию по НДС. За операции налогового агента отвечает второй раздел.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Аренда и покупка государственного имущества у органов власти

В случае с арендой и покупкой имущества вы будете налоговым агентом по НДС, если это государственное имущество и вашим арендодателем или продавцом являются органы власти. Чаще всего это бывает комитет по управлению имуществом.

Как налоговому агенту по НДС вам придется рассчитать сумму налога и удержать её из арендной платы или из оплаты стоимости имущества, если вы покупаете помещение в собственность.

НДС в этом случае рассчитывается аналогично предыдущему. В договоре аренды или купли-продаже имущества стоимость может быть установлена с учетом НДС или без него. В зависимости от этого условия налог будет вычисляться по-разному.

Если стоимость в договоре указана с учетом НДС, то чтобы вычислить сумму удержания, вам нужно умножить её на ставку 20/120. Если в договоре вы видите цену без учета НДС, то вам нужно просто умножить её на 20% и вы получите сумму, которую нужно удержать и перечислить в налоговую.

В течение 5 дней со дня оплаты не забудьте составить счет-фактуру. В полях «Продавец», его «Адрес» и «ИНН» нужно указать данные арендодателя или продавца из договора. А в данных покупателя нужно заполнить свои реквизиты. Остальные строки счета-фактуры заполняются по общим правилам.

До 25 числа месяца, следующего за кварталом перечислите НДС в свою налоговую и подайте декларацию с заполненным разделом 2. На этом все обязанности налогового агента будут исполнены.

Декларацию по НДС нужно предоставлять только в электронном виде. подготовит декларацию по НДС автоматически на основании выставленных вами счетов-фактур.

Статья актуальна на 05.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Момент перехода права собственности не важен для нулевой ставки НДС

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Обзор документа

Письмо Департамента налоговой и таможенной политики Минфина России от 22 февраля 2018 г. N 03-07-08/11188 О применении НДС в отношении реализуемого российской организацией иностранному покупателю товара, право собственности на который переходит на территории РФ, и товар до момента вывоза с территории РФ в таможенной процедуре экспорта подлежит хранению у поставщика

Вопрос: ПАО (Поставщик) заключает экспортный контракт, по условиям которого право собственности на товар переходит к Покупателю на территории иностранного государства. По указанному контракту в счет поставки товаров Поставщиком получен аванс. В связи с тем, что реализация данных товаров должна была облагаться НДС по ставке 0%, налог с полученного аванса Поставщиком не уплачивался (абз. 4 п. 1 ст. 154 НК РФ).

В дальнейшем к экспортному контракту заключено дополнительное соглашение, согласно которому право собственности на экспортируемый товар переходит от Поставщика к Покупателю на территории РФ, при этом товар подлежит хранению на территории Поставщика до момента распоряжения Покупателя — иностранной организации осуществить отгрузку.

Согласно позиции Минфина, изложенной в ответ на запрос относительно порядка обложения НДС в аналогичной ситуации в Письме от 31.01.2013 N 03-07-08/1914, в случае если товар не отгружается и не транспортируется, но переходит передача права собственности на этот товар, то такая передача права собственности в целях НДС приравнивается к его отгрузке. Поэтому товары, реализуемые российской организацией по экспортному контракту, предусматривающему переход права собственности на товары к иностранному покупателю на территории РФ до их отгрузки и вывоза за пределы территории РФ, в том числе в соответствии с таможенной процедурой экспорта, подлежат налогообложению НДС на основании положений п.п. 2 и 3 ст. 164 НК РФ в размере 18% в том налоговом периоде, на который приходится передача права собственности на эти товары.

Прошy разъяснить, следует ли ПАО начислить НДС с аванса, полученного по данному экспортному контракту и представить уточненную налоговую декларацию по НДС за период получения аванса?

Ответ: В связи с письмом по вопросу применения налога на добавленную стоимость в отношении реализуемого российской организацией иностранному покупателю товара, право собственности на который переходит на территории Российской Федерации, и товар до момента вывоза с территории Российской Федерации в таможенной процедуре экспорта подлежит хранению у поставщика, Департамент налоговой и таможенной политики сообщает следующее.

В соответствии с подпунктом 1 пункта 1 статьи 164 Налогового кодекса Российской Федерации (далее — Кодекс) при реализации товаров, вывезенных в таможенной процедуре экспорта, налогообложение налогом на добавленную стоимость производится по ставке в размере 0 процентов при условии представления в налоговые органы документов, предусмотренных статьей 165 Кодекса.

Согласно пункту 9 статьи 167 Кодекса при реализации товаров, вывезенных с территории Российской Федерации в таможенной процедуре экспорта, моментом определения налоговой базы является последнее число квартала, в котором собран полный пакет документов, подтверждающих обоснованность применения нулевой ставки налога на добавленную стоимость. В случае непредставления указанных документов в установленный 180-дневный срок налог на добавленную стоимость подлежит уплате в бюджет за налоговый период, на который приходится дата отгрузки товаров.

Таким образом, при реализации российской организацией иностранному покупателю товара, право собственности на который переходит на территории Российской Федерации, и товар до момента вывоза с территории Российской Федерации в таможенной процедуре экспорта подлежит хранению у поставщика, определение налоговой базы по налогу на добавленную стоимость осуществляется в вышеуказанном порядке и не зависит от момента перехода права собственности на товары.

На основании положений пункта 1 статьи 154 Кодекса в налоговую базу не включается оплата (частичная оплата), полученная налогоплательщиком в счет предстоящих поставок товаров (выполнения работ, оказания услуг), которые в соответствии с пунктом 1 статьи 164 Кодекса облагаются налогом по нулевой ставке. В связи с этим исчислять налог на добавленную стоимость по предварительной оплате, полученной от иностранного покупателя в счет поставки вышеуказанных товаров, не требуется.

Что касается письма Минфина России от 31 января 2013 г. N 03-07-08/1914, упоминаемого в письме, то данным письмом разъяснен порядок применения налога на добавленную стоимость при реализации российской организацией по договору с иностранным лицом товаров, вывоз которых с территории Российской Федерации не осуществлялся в течение вышеуказанного 180-дневного срока.

Настоящее письмо не содержит правовых норм или общих правил, конкретизирующих нормативные предписания, и не является нормативным правовым актом. В соответствии с письмом Минфина России от 7 августа 2007 г. N 03-02-07/2-138 направляемое письмо имеет информационно-разъяснительный характер по вопросам применения законодательства Российской Федерации о налогах и сборах и не препятствует руководствоваться нормами законодательства о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

| Заместитель директора Департамента | О.Ф. Цибизова |

Обзор документа

При реализации товаров на экспорт применяется нулевая ставка НДС при условии представления в налоговые органы подтверждающих документов.

В данном случае налоговая база определяется на последнее число квартала, в котором собран полный пакет подтверждающих документов. Если документы не представлены в 180-дневный срок, НДС уплачивается в бюджет за налоговый период, на который приходится отгрузка товаров.

В рассматриваемой ситуации российская организация реализует иностранному покупателю товар. Право собственности переходит еще на территории России. Товар до момента экспорта хранится у поставщика. Разъяснено, что налоговая база по НДС определяется в вышеуказанном порядке. При этом не имеет значения момент перехода права собственности.

Исчислять НДС по предоплате, полученной от иностранного покупателя, не требуется.

Нулевая ставка НДС и вычеты при экспорте товаров в 2020 — 2021 годах

Применение нулевой ставки НДС находится под пристальным вниманием налоговых органов. Поэтому налогоплательщики должны быть уверены, что исчислили этот налог правильно. Мы ответим на самые распространенные вопросы, касающиеся ставки НДС 0% и вычетов при экспорте товаров.

Каковы особенности применения нулевой ставки НДС при экспорте товаров?

Если по истечении 180 календарных дней собрать пакет документов не удалось, реализация товаров облагается НДС по ставкам 10% или 20% (п. п. 2, 3 ст. 164, абз. 2 п. 9 ст. 165 НК РФ). Причем налог необходимо рассчитать за тот квартал, в котором состоялась отгрузка товаров на экспорт (п.9 ст.167 НК РФ).

Для этого налогоплательщику необходимо составить новый счет-фактуру в одном экземпляре, исчислив по отгруженным товарам НДС по ставке 10% или 20% и зарегистрировать его в дополнительном листе книги продаж того квартала, в котором произошла отгрузка экспортных товаров (п. 22(1) Правил ведения книги продаж, применяемой при расчетах по налогу на добавленную стоимость (утв. Постановлением Правительства РФ от 26.12.2011 N 1137).

Кроме того, необходимо представить уточненную декларацию по НДС, отразив операции с неподтвержденной нулевой ставкой в Разделе 6 декларации, предварительно уплатив недоимку и соответствующие пени (ст. 81, абз. 2 п. 9 ст. 167 НК РФ).

Если налогоплательщик не собирается подтверждать ставку 0% в будущем, то на основании п.п.1 п.1 ст.264 НК РФ НДС, исчисленный по ставке 20% или 10% можно учесть в составе прочих расходов, уменьшающих налогооблагаемую прибыль. Датой признания таких расходов является 181-й день с даты помещения товаров под таможенную процедуру экспорта (Письмо Минфина России от 27.07.2015 N 03-03-06/1/42961, Постановление Президиума ВАС РФ от 09.04.2013 N 15047/12, Письмо ФНС РФ от 24.12.2013 N СА-4-7/23263).

Обратите внимание, при расчетах в иностранной валюте налоговая база по НДС при экспорте товаров в любом случае определяется по курсу ЦБ РФ, действующему на дату отгрузки товаров (п.3 ст.153 НК РФ), даже если от покупателя была получена предоплата. Поэтому при получении аванса в счет экспортной поставки, налоговые базы по НДС и налогу на прибыль будут различны.

Также отметим, что при применении нулевой ставки НДС в некоторых случаях вычет НДС, относящегося к таким операциям, производится в особом порядке.

Чем отличается НДС при экспорте товаров в Белоруссию и другие страны ЕАЭС от НДС при экспорте товаров в «страны дальнего зарубежья»?

При экспорте (вывозе) товаров в страны ЕАЭС (Белоруссию, Казахстан, Киргизию и Армению) также применяется нулевая ставка НДС. Но порядок подтверждения нулевой ставки установлен Приложением N 18 к Договору о Евразийском экономическом союзе (подписан в г. Астане 29.05.2014) (далее Протокол). Перечень документов, подтверждающих нулевую ставку НДС, приведен в п.4 Протокола (это договор, транспортные и товаросопроводительные документы и др.), а особенности их представления регулируются п.1.3 ст.165 НК РФ.

В отличие от «обычного» экспорта для подтверждения нулевой ставки НДС вместо таможенной декларации необходимо представить заявление о ввозе товаров и уплате косвенных налогов, составленное по форме, предусмотренной отдельным международным межведомственным договором. Такое заявление с отметкой своего налогового органа российскому продавцу должен передать иностранный покупатель.

Но вместо заявления можно представить перечень заявлений (на бумажном носителе или в электронном виде с электронной (электронно-цифровой) подписью налогоплательщика) (утв. Приказом ФНС России от 06.04.2015 N ММВ-7-15/139@). При представлении перечня заявлений в электронной форме транспортные документы вместе с декларацией по НДС можно не представлять (п.1.3 ст.165 НК РФ).

Также отметим, что при экспорте в страны ЕАЭС 180-дневный срок для подтверждения нулевой ставки отсчитывается от даты отгрузки товаров, т.е. с даты первого по времени составления первичного документа, оформленного на покупателя товаров (первого перевозчика) или иного обязательного документа, предусмотренного законодательством государства-члена для налогоплательщика НДС (п. 5 Протокола).

Обязательно ли применять нулевую ставку НДС?

До 2018 года применение нулевой ставки НДС было обязательно. Ведь ставка налога — это не льгота, и нормы НК РФ не предусматривают выбор ставки налогообложения (Определении ВС РФ от 20.02.2015 г. N 302-КГ14-8990 (См. Письмо ФНС России от 17.07.2015 N СА-4-7/12693@).

Но с 1 января 2018 г. налогоплательщики получили возможность отказаться от применения нулевой ставки НДС, правда лишь в некоторых случаях и при определенных условиях. Отказаться от ставки 0% можно только при экспорте товаров, а также по работам и услугам, связанным с экспортом и указанным в пп. 2.1 — 2.5, 2.7 и 2.8 п.1 ст. 164 НК РФ, например, по международным перевозкам экспортируемых товаров (п.7 ст.164 НК РФ). Но все не так просто.

Например, если налогоплательщик отказался от применения нулевой ставки НДС в соответствии с п.7 ст.164 НК РФ, он автоматически отказался от нулевой ставки и при экспорте товаров и при международной перевозке экспортируемых товаров, но он обязан применять нулевую ставку НДС, если будет оказывать услуги перевозки импортируемых товаров, поскольку отказ от ставки 0% по таким услугам не предусмотрен.

Также обратите внимание, что нельзя отказаться от применения нулевой ставки НДС при экспорте товаров в Белоруссию, Казахстан, Армению и Киргизию, т.к. при экспорте товаров в страны ЕАЭС действует международное соглашение (ст.7 НК РФ), устанавливающее обязательное применение нулевой ставки НДС при экспорте товаров в страны ЕАЭС (п.1 ст.72 Договора о Евразийском экономическом союзе и п. 3 Протокола).

Поэтому, если налогоплательщик отказался от применения нулевой ставки НДС при экспорте товаров, экспорт товаров в страны ЕАЭС все равно должен облагаться по нулевой ставке.

Как отказаться от применения ставки 0%?

Чтобы не применять нулевую ставку НДС необходимо представить соответствующее заявление в налоговую инспекцию, причем сделать это нужно заранее — не позднее 1-го числа квартала с которого налогоплательщик хочет отказаться (п.7 ст.164 НК РФ). Т.е. если у налогоплательщика «случайно» возникла разовая экспортная операция, а он заранее не отказался от применения нулевой ставки НДС, ему придется применять ставку 0 %.

Отказаться от применения нулевой ставки можно не менее чем на 12 месяцев.

Какие последствия ждут продавца и покупателя, если вместо нулевой ставки НДС продавец сразу предъявит налог по ставке 20%?

Самые существенные налоговые риски возникают у российских покупателей услуг и работ, облагаемых по нулевой ставке НДС. Т.е. если, например, по услугам международной перевозки товаров (в т.ч. по транспортно-экспедиционным услугам) заказчик получит счет-фактуру со ставкой НДС 20%, и примет к вычету эту сумму налога, налоговый орган откажет в вычете НДС. Причем судебная практика в таких ситуациях не на стороне налогоплательщиков (Определение ВС РФ от 03.09.2014 N 307-ЭС14-314, Постановление Арбитражного суда Московского округа от 04.03.2019 N Ф05-1400/2019, Постановление Арбитражного суда Поволжского округа от 10.03.2020 N Ф06-57939/2020, Постановление Арбитражного суда Восточно-Сибирского округа от 14.11.2014 по делу N А33-3050/2013; Определение Верховного Суда РФ от 20.02.2015 N 302-КГ14-8990). Кроме того, неправомерно предъявленный НДС покупатель не может учесть в расходах, уменьшающих налогооблагаемую прибыль (п.2 ст.170, п.19 ст.270 НК РФ).

У экспортеров-продавцов есть риск, что покупатель взыщет с него незаконно предъявленные 20% НДС как неосновательное обогащение (См. Постановление Президиума ВАС РФ от 17.04.2012 N 16627/11 по делу N А40-127287/10-89-913, Постановления ФАС ВСО от 22.03.2012 по делу N А19-10351/2011, от 20.12.2010 по делу N А33-437/2010, ФАС МО от 08.02.2012 по делу N А40-8404/07-37-86, от 25.01.2012 по делу N А40-7806/11-22-60).

Кроме того, если на экспорт отгружались сырьевые товары или налогоплательщик неправомерно предъявил 20% НДС по работам или услугам, облагаемым по ставке 0%, есть риск «доначисления входного НДС». Т.е. налоговые органы уберут вычеты, произведенные до определения налоговой базы и (или) на дату отгрузки товаров (работ, услуг) восстановят суммы НДС, ранее принятые к вычету по таким операциям. Это связано с тем, что при применении нулевой ставки НДС по вышеперечисленным операциям действует особый порядок вычетов (п.3 ст.172 и п.10 ст.165 НК РФ).

Как принимать к вычету НДС при экспорте товаров?

Ответ на данный вопрос зависит от того какой товар отгружается на экспорт, а также когда товары (работы, услуги), задействованные в экспортных операциях были приняты к учету.

С 1 июля 2016 года налоговый вычет по НДС при экспорте товаров, не относящихся к сырьевым, производится в обычном порядке после отражения приобретений в учете (п.3 ст.172 и п.10 ст.165 НК РФ).

Если же на экспорт отгружаются товары, относящиеся к сырьевым или в экспортных операциях задействованы «старые» приобретения (т.е. товары, работы, услуги, принятые к учету до 01.07.2016), то входной НДС по ним подлежит вычету в особом порядке. Такие вычеты производятся на момент определения налоговой базы по НДС, т.е. в квартале, в котором подтверждена нулевая ставка НДС. А если в течение 180 дней собрать пакет документов, подтверждающих нулевую ставку НДС не удастся, то вычеты НДС будут произведены на дату отгрузки товаров (в уточненной декларации).

Соответственно вычеты НДС, относящиеся к экспорту сырьевых товаров или по «старым» приобретениям отражаются в книге покупок только при определении налоговой базы по экспорту, а в декларации по НДС суммы таких вычетов отражаются в «экспортных» разделах: в Разделе 4 (если ставка 0% подтверждена) или в Разделе 6 (если в течение 180 дней собрать пакет документов не удалось).

Нужно ли восстанавливать НДС при экспортной отгрузке товаров?

Если на экспорт отгружаются несырьевые товары, принятые к учету с 01.07.2016 г. и позднее, то восстанавливать НДС или каким-либо образом вести раздельный учет входного НДС не нужно. Минфин РФ также разъясняет, что суммы входного НДС по «новым» товарам (работам, услугам), принятым к вычету на момент их приобретения, восстановлению в налоговом периоде, на который приходится момент определения налоговой базы по экспортируемым несырьевым товарам, не подлежат (Письма Минфина России от 12.12.2016 N 03-07-08/73930, от 12.10.2017 N 03-07-08/66748).

При экспорте сырьевых товаров или по «старым» приобретениям, относящимся к экспорту несырьевых товаров, как уже говорилось, налогоплательщик обязан вести раздельный учет входного НДС, т.е. такие вычеты производятся только на момент определения налоговой базы по НДС. Поэтому в случае, когда налогоплательщик не предполагал использовать такие товары в экспортных операциях и принял к вычету НДС, НДС, ранее принятый к вычету, придется восстановить при отгрузке товаров на экспорт, в том числе после истечения трехлетнего срока, исчисляемого с момента принятия к учету приобретенных товаров (работ, услуг) (Письма Минфина России от 28.05.2020 г. N 03-07-08/44851, от 15.03.2018 N 03-07-08/16129).Принять его к вычету можно будет только при определении налоговой базы (п.3 ст.172 НК РФ).

Пример:

В 4-м квартале 2020 года налогоплательщик отгрузил на экспорт несырьевые товары. Причем часть отгруженных товаров была приобретена им еще в мае 2016 года, а часть в 2019 году. НДС по ним был принят к вычету. В этом случае при отгрузке товаров на экспорт в 4-м квартале 2020 налогоплательщик должен восстановить НДС по части экспортированных товаров, которые были приняты им к учету в мае 2016 года. А по экспортированным товарам, которые были приобретены в 2019 году восстанавливать НДС не нужно. Если, например, продавец соберет пакет документов в 1-м квартале 2021 года, налог, восстановленный в 4-м квартале, продавец заявит к вычету, отразив его сумму в Разделе 4 декларации по НДС.

Нужно ли восстановление НДС по экспортной отгрузке товаров в Белоруссию или Казахстан?

При экспорте товаров в страны ЕАЭС вычеты производятся в порядке, установленном нормами НК РФ (п. 5 Протокола). Поэтому обязанность по ведению раздельного учета входного НДС и соответственно по восстановлению НДС возникает в тех же случаях, что и при экспорте товаров в страны «дальнего зарубежья», т.е. при экспорте сырьевых товаров или по товарам (работам, услугам), относящимся к экспортным операциям, если эти приобретения были отражены в учете до 01.07.2016 г.

Какие товары относятся к сырьевым?

В целях главы 21 «НДС» НК РФ к сырьевым товарам относятся минеральные продукты, продукция химической промышленности и связанных с ней других отраслей промышленности, древесина и изделия из нее, древесный уголь, жемчуг, драгоценные и полудрагоценные камни, драгоценные металлы, недрагоценные металлы и изделия из них (п.10 ст.165 НК РФ). Коды видов таких сырьевых товаров, в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза (далее — ТН ВЭД ЕАЭС) определены постановлением Правительства Российской Федерации от 18.04.2018 № 466.

Если код ТН ВЭД ЕАЭС экспортируемого товара отсутствует в данном перечне, то в целях раздельного учета НДС товар к сырьевым не относится, поэтому входной НДС может быть принят к вычету в обычном порядке (Письмо Минфина России в письме от 10.07.2018 № 03-07-08/47794).

Как отразить экспорт товара в бухгалтерском и налоговом учётах

Учёт у экспортёров имеет свои особенности. Рассказываем, как отражать экспортные операции в бухгалтерском и налоговом учётах, как учесть курсовые разницы при пересчёте валюты и рассматриваем особенности налогообложения экспорта товаров.

Бухучёт экспорта товаров

Вести бухучёт валютных операций по правилам ПБУ 3/2006 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» обязаны все организации-экспортёры, независимо от режима налогообложения. ИП от такой обязанности освобождены.

Учёт операций по валютному счёту

Экспортёрам для расчётов с контрагентами в иностранной валюте нужен валютный счёт. Открыть его можно в уполномоченных банках на территории РФ и за её пределами.

Операции по валютному счёту отражают на счёте 52 «Валютные счета». Это активный счёт. Поступление валюты отражают по дебету счёта 52, а списание — по кредиту. К нему обычно заводят субсчета:

- 52.1 — для валютных счетов, открытых в российских банках;

- 52.2 — для зарубежных счетов.

Информацию, которая собирается на субсчёте 52.1, детализируют ещё по двум аналитическим счетам:

- транзитный — внутрибанковский счёт, который открывается автоматически вместе с текущим, нужен для контроля поступлений иностранной валюты;

- текущий — на него деньги зачисляются после транзитного счёта.

Как отразить выручку от продажи на экспорт

Экспортная выручка в бухучёте — это доход от обычных видов деятельности. Её отражают по дебету счёта 52 датой перехода права собственности на товар к покупателю.

Момент, в который право собственности перейдёт к покупателю, обычно чётко прописывают в договоре. Но можно просто указать в условиях, законодательством какой страны руководствоваться для его определения.

Если право собственности переходит на дату отгрузки и в договоре предусмотрено, что покупатель оплачивает товар после его получения, реализация на экспорт отражается следующими проводками.

- Дт 62 «Расчёты с покупателями и заказчиками» Кт 90.1 «Выручка» — признана выручка от реализации товаров (на дату перехода права собственности).

- Дт 52 «Валютные счета» Кт 62 «Расчёты с покупателями и заказчиками» — поступила оплата от покупателя товаров (на дату оплаты).

Предоплата не признаётся в бухучёте доходом. Если по условиям договора покупатель должен её внести, полученный платёж нужно отразить как кредиторскую задолженность.

При получении предоплаты проводки будут такие.

- Дт 52 «Валютные счета» Кт 62 «Расчёты по авансам полученным» — поступила предоплата (на дату поступления платежа).

- Дт 62 «Расчёты с покупателями» Кт 90.1 «Выручка» — отражена выручка от продажи товара (на дату перехода права собственности).

- Дт 62 «Расчёты по авансам полученным» Кт 62 «Расчёты с покупателями» — зачтена полученная ранее предоплата.

Когда право собственности переходит после полной оплаты товара, датой поступления платежа нужно сделать две записи.

- Дт 52 «Валютные счета» Кт 62 «Расчёты с покупателями» — на валютный счёт поступили денежные средства от покупателя.

- Дт 62 «Расчёты с покупателями» Кт 90.1 «Выручка» — отражена выручка от реализации товаров.

Если при этом предусмотрена предоплата, проводки будут такими.

- Дт 52 «Валютные счета» Кт 62 «Расчёты по авансам полученным» — поступила предоплата в иностранной валюте (на дату поступления денежных средств).

- Дт 52 «Валютные счета» Кт 62 «Расчёты с покупателем» — поступила полная оплата от покупателя (на дату перехода права собственности).

- Дт 62 «Расчёты с покупателем» Кт 90.1 «Выручка» — отражена выручка от продажи товара.

- Дт 62 «Расчёты по авансам полученным» Кт 62 «Расчёты с покупателем» — зачёт полученной ранее предоплаты.

Как учесть курсовые разницы

В бухгалтерском учёте суммы хозяйственных операций нужно отражать в российских рублях. Поэтому поступившую от покупателя иностранную валюту нужно пересчитать в рубли по правилам ПБУ 3/2006. Пересчёт делают по официальному курсу ЦБ РФ, который действует на любую из следующих дат.

- Дату совершения операции в иностранной валюте.

- При составлении бухгалтерской отчётности (на последний день каждого месяца, квартала или года).

Полученные авансы и предоплату переводят в рубли только на дату их поступления и в дальнейшем не пересчитывают.

Из-за изменений официального курса иностранной валюты к рублю могут появиться курсовые разницы двух видов.

- Положительная курсовая разница — если курс вырос со дня предыдущего перевода в рубли. Её учитывают в прочих доходах и отражают проводкой Дт 62 «Расчёты с покупателем» Кт 91.1 «Прочие доходы».

- Отрицательная курсовая разница — если курс, наоборот, снизился. Входит в прочие расходы и отражается проводкой Дт 91.2 «Прочие расходы» Кт 62 «Расчёты с покупателем».

Расчёт курсовых разниц можно оформить бухгалтерской справкой или разработать свою форму первички и закрепить её в учётной политике. Для покупателя документы на курсовые разницы составлять не нужно.

По условиям договора курс валюты может быть фиксированным. Тогда расчёты нужно сделать по этому курсу, а не по курсу ЦБ РФ. Курсовых разниц в таком случае не будет.

Списание стоимости приобретения товара

Одновременно с отражением в бухучёте выручки нужно списать стоимость приобретения экспортированных товаров. Делают это по тем же правилам, что и при продаже товаров на территории России.

Списать можно одним из методов, закреплённых в учётной политике для целей бухучёта:

- по себестоимости каждой единицы;

- по средней себестоимости;

- по себестоимости первых по времени приобретения (ФИФО).

Если переход права собственности на товары был в момент отгрузки, то списание отражают проводкой Дт 90.2 «Себестоимость продаж» Кт 41 «Товары».

Если право собственности на отгруженные товары перешло к покупателю после их оплаты или выполнения какого-то другого условия (например, пересечения границы):

- Дт 45 «Товары отгруженные» Кт 41 «Товары» — покупателю отгружен товар;

- Дт 90.2 «Себестоимость продаж» Кт 45 «Товары отгруженные» — списана стоимость приобретения реализованного товара.

Налоговый учёт при экспорте товаров

НДС

Операции по реализации товаров на экспорт облагаются НДС по ставке 0% (п. 1 ст. 164 НК РФ). Чтобы применить нулевую ставку, нужно подтвердить факт вывоза товаров за пределы РФ. Список подтверждающих документов приведён в ст. 165 НК РФ. Он зависит от того, куда экспортируется товар: в страны ЕАЭС или за пределы территории ЕАЭС.

При экспорте за пределы территории ЕАЭС потребуютсяследующие документы.

- Копия или оригинал экспортного контракта (договора). Если в договоре предусмотрено несколько поставок с оформлением отдельных документов, то подавать его при каждой отгрузке не нужно. Достаточно приложить уведомление с реквизитами документа, с которыми вы ранее отправляли контракт.

- Таможенные декларации (их копии или реестры) с отметками российской таможни.

Подать их нужно в налоговую инспекцию вместе с деклараций по НДС не позднее 180 календарных дней с момента проставления таможней отметки «Вывоз разрешён».

Если налоговики увидят несоответствия в основных документах, то могут запросить дополнительные — транспортные, товаросопроводительные и другие. Их нужно подать в течение 30 календарных дней с момента запроса.

При экспорте в страны ЕАЭС потребуютсяследующие документы.

- Копия или оригинал экспортного контракта (договора).

- Заявление о ввозе товаров и уплате косвенных налогов от вашего иностранного покупателя (копия или электронный реестр).

Срок подачи в ИФНС — не позднее 180 календарных дней со дня отгрузки товаров.

Если вы опоздали с подтверждением экспорта, нужно уплатить НДС по общим ставкам. Для этого выполните следующие действия.

- Оформите счёт-фактуру с НДС 10 или 20%.

- Зарегистрируйте его в доплисте книги продаж за квартал, в котором отгрузили товар.

- За этот же период сдайте уточнённую декларацию.

Кроме НДС, придётся заплатить пеню, которая возникнет из-за того, что вы начислили налог позже отгрузки товара.

Право подтвердить экспорт сохранится за вами в течение трёх лет с момента окончания квартала, в котором была отгрузка товара.

Если не хотите собирать пакет документов, можно отказаться от льготной ставки 0% и применять общую — 10% или 20%. Для этого подайте в налоговую заявление произвольной формы. Срок подачи — до 1-го числа квартала, с которого планируете отказаться от нулевой ставки. После отказа применять её нельзя минимум 12 месяцев.

Но при экспорте товаров в страны ЕАЭС отказаться от нулевой ставки вы не сможете, так как в этом случае нужно руководствоваться Договором о Евразийском экономическом союзе. В нём, в отличие от НК РФ, отказ не предусмотрен.

Налог, который вы уплатили при приобретении экспортированных товаров (входной НДС), можно принимать к вычету (п. 3 ст. 172 НК РФ).

Порядок вычета НДС зависит от применяемой ставки налога и от вида экспортируемых товаров. Так, уплаченные суммы НДС можно возместить в обычном порядке, прописанном в ст. 176 и ст. 176.1 НК РФ, если вы:

- отказались от ставки 0%;

- экспортируете несырьевые товары, принятые на учет с 01.07.2016;

- экспортируете товары, которые считаются сырьевыми, но не включены в Перечень, утв. Постановлением Правительства РФ № 466 от 18 апреля 2018 г.

При этом все необходимые для вычета условия должны быть соблюдены — налог предъявлен поставщиком, товары используются для облагаемой НДС деятельности, приняты на учёт, получен правильно оформленный счет-фактура или универсальный передаточный документ.

По экспорту сырьевых товаров право на вычет НДС возникает в один из двух моментов.

- На последний день квартала, в котором собрали документы для подтверждения льготной ставки 0%.

- На день отгрузки товара, если факт вывоза товара из России не подтвердили. В этом случае нужно применять общие ставки НДС — 10% или 20%.

Юрлица и ИП, которые работают на спецрежимах или получили освобождение от НДС по ст. 145-145.1 НК РФ, не начисляют НДС и не применяют ставку 0%.

Налог на прибыль

В налоговом учёте экспортную выручку от продажи товара отражают в составе доходов от реализации. Какой датой отразить доходы, зависит от выбранного способа ведения учёта доходов и расходов.

- Метод начисления — доходы учитывают на дату реализации товара (перехода права собственности на него), независимо от факта оплаты. На эту дату иностранную валюту нужно пересчитать в рубли, чтобы определить сумму дохода (за исключением аванса — его рассчитывают по курсу ЦБ РФ на дату получения).

- Кассовый метод — доходы признаются по факту поступления денег на валютный счёт. Сумму определяют пересчётом полученной иностранной валюты в рубли по курсу ЦБ РФ на дату получения платежа.

При методе начисления из-за колебаний курса иностранной валюты могут возникать курсовые разницы, которые учитывают так:

- положительные — в составе внереализационных доходов;

- отрицательные — во внереализационных расходах.

При кассовом методе учёта курсовых разниц не будет. Предоплату, если она предусмотрена договором, включают в доходы на дату получения.

При методе начисления авансы и предоплата (в том числе частичная) не признаются доходом для налога на прибыль. В этом случае, если товар экспортируют на условиях 100%-ной предоплаты, курсовой разницы не будет.

При расчёте налога на прибыль доходы от экспорта товаров можно уменьшить на расходы, связанные с их приобретением и реализацией. Для этого, как и при реализации на территории РФ, они должны быть:

- экономически обоснованы;

- документально подтверждены;

- направлены на получение дохода.

В сервисе «Моё дело Профбухгалтер» курсовые разницы и налоги при экспорте определяются автоматически. Для отражения выручки достаточно выставить в сервисе инвойс, а чтобы закрыть сделку, — закрывающий документ. Попробуйте: это удобно и экономит массу времени!