19 счет – активный или пассивный?

19 счет – активный или пассивный

Похожие публикации

Сводный счет 19 в бухгалтерском учете используется для обобщения данных по «входящему» НДС, предъявленному поставщиками товаров (работ) при приобретении различных ценностей или услуг. Грамотное отражение операций по НДС необходимо в любой организации, даже если она не является непосредственным плательщиком налога на добавленную стоимость. Разберемся, как закрыть счет 19 в зависимости от применяемого режима налогообложения.

19 счет в бухгалтерии предприятия

Одним из важнейших косвенных налогов в России считается НДС – 19 счет имеет одноименное наименование и предназначается для отражения затрат компании по уплаченному или подлежащему уплате налогу от поставщиков. Точная сумма налога выделяется по используемой ставке в документах на товар или услуги – договоре, счете на оплату, счет-фактуре, накладных, актах. При ведении учета бухгалтер вправе открывать следующие виды субсчетов:

- 19.1 «НДС по приобретенным основным средствам (ОС)».

- 19.2 «НДС по приобретенным нематериальным активам».

- 19.3 «НДС по приобретенным МПЗ».

- 19.4 «НДС по приобретенным услугам».

- 19.5 «НДС, уплачиваемый при ввозе продукции в РФ».

- 19.6 «Акцизы по оплаченным ТМЦ».

- 19.7 «НДС по товарам на экспорт (ставка 0%)».

- 19.8 «НДС при строительстве ОС».

- 19.9 «НДС по уменьшению реализационной стоимости».

- 19.10 «НДС при импорте из ТС (Таможенный Союз)».

Обратите внимание! При формировании предприятием форм бухотчетности 19 счет в балансе указывается по стр. 1220 (остаток на отчетную дату) и означает сумму, возможную к вычету в будущем периоде при соблюдении ряда обязательных законодательных условий.

19 счет – активный или пассивный

Ответ на вопрос, 19 счет – активный или пассивный, будет положительным в обоих случаях – он активно-пассивный, поскольку увеличение оборота происходит по дебету счета 19 в корреспонденции с расчетными счетами – 60, 76. А списание сумм налога при возмещении денег из бюджета (или отнесении на затраты предприятия) выполняется по кредиту счета в корреспонденции со счетами – 68, 91, 99, 94, а также 08, 23, 20, 26, 25, 29, 44.

При этом дебетовое сальдо по 19 счету означает оприходование товара/услуги без наличия счета-фактуры, что не дает право покупателю возместить налог из бюджета. Соответственно, списание произойдет только после получения документа. Кредитового сальдо быть не должно: если по данным оборотно-сальдовой ведомости формируется отрицательный остаток по сч. 19 – это означает ошибки в учете, которые необходимо исправить, используя аналитическую информацию по контрагентам и поступлениям.

Как закрыть 19 счет – проводки

Закрытие 19 счета выполняется путем списания в кредит накопленных по дебету сумм:

- Д 68 К 19 – закрыт 19 счет для возмещения НДС из бюджета.

- Д 20, 29, 23 К 19 – отражено списание НДС по приобретенным активам, используемым в необлагаемых операциях, на затраты.

- Д 91 К 19 – отражено списание НДС на прочие издержки компании, так как счет-фактура от поставщика поступил неверно заполненный (утерян, не поступил).

Как закрыть 19 счет при УСН

Предприятия на УСН включают суммы налога при оприходовании товаров в их стоимость. Однако при этом отдельно НДС на счете 19 не отражается, что затрудняет расчет налога к восстановлению в случае перехода с упрощенного режима на общий. В связи с этим рекомендуется все-таки вести учет НДС при поступлении ценностей, а списание выполнять по правилам подп. 8 п. 1 стат. 346.16 НК, то есть путем отнесения на расходы в зависимости от вида ценностей.

НДС какой счет по плану счетов?

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Заключен договор лизинга. Договором лизинга предусмотрена уплата авансового платежа до приёма-передачи предмета лизинга, который потом частично засчитывается в счет оплаты первых месяцев аренды. Лизингополучатель является налогоплательщиком НДС и принимает налог к вычету.

Каков порядок отражения НДС в бухгалтерском учете лизингополучателя, применяющего ФСБУ 25/2018?

Рассмотрев вопрос, мы пришли к следующему выводу:

При применении ФСБУ 25/2018 для корректного отражения в бухгалтерском учете сумм НДС с лизинговых операций требуется обеспечить обособленный учет возмещаемого налога, например введение для него отдельного субсчета «НДС» к счету 76.

При этом конкретная методика отражения на счетах учета арендных операций разрабатывается организацией самостоятельно и может отличаться от предложенных ниже.

Обоснование вывода:

Бухгалтерский учет ведется посредством двойной записи на счетах бухгалтерского учета, если иное не установлено федеральными стандартами. Не допускается ведение счетов бухгалтерского учета вне применяемых экономическим субъектом регистров бухгалтерского учета (ч. 3 ст. 10 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете»).

В свою очередь, ФСБУ 25/2018 «Бухгалтерский учет аренды», устанавливая допустимые способы формирования в бухучете информации об объектах аренды, в том числе финансовой (лизинга) (п. 2 ФСБУ 25/2018), не содержит конкретной методики (схемы) отражения информации об объектах аренды на счетах бухучета, как это ранее было реализовано в Указаниях об отражении в бухгалтерском учете операций по договору лизинга, утвержденных приказом Минфина России от 17.02.1997 N 15 (утрачивают силу с 2022 г.).

Этот процесс организуется организацией самостоятельно в соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденным приказом Минфина России от 31.10.2000 N 94н, и с учетом общих принципов формирования учетной политики (ст.ст. 8, 21 Закона N 402-ФЗ, п. 6 ПБУ 1/2008 «Учетная политика организации», смотрите также Рекомендацию Р-96/2018-КпР «Профессиональное суждение» (принята фондом НРБУ БМЦ от 17.12.2018)).

Лизингополучатель организует учет предмета аренды в соответствии с пп. 10-23 ФСБУ 25/2018. Согласно п. 10 ФСБУ 25/2018 на дату предоставления предмета аренды арендатор отражает в бухгалтерском учете право пользования активом (далее также — ППА) и одновременно обязательство по аренде:

— право пользования активом оценивается по фактической стоимости и амортизируется (пп. 13, 17);

— обязательство по аренде представляет собой кредиторскую задолженность по уплате арендных платежей в будущем и первоначально оценивается как суммарная приведенная стоимость этих платежей на дату оценки. После признания величина обязательства увеличивается на величину начисляемых процентов и уменьшается на величину фактически уплаченных арендных платежей (пп. 14, 15, 18, п. 3 информационного сообщения Минфина России от 25.01.2019 N ИС-учет-15).

Причем ППА и обязательство по аренде отражаются в бухгалтерском учете лизингополучателя без возмещаемых налогов (п. 7 ФСБУ 25/2018). Также заметим, что авансы (без НДС) формируют фактическую стоимость ППА, но не учитываются при первоначальной оценке обязательства по аренде (пп. 13, 14 ФСБУ 25/2018). Что следует учитывать при разработке методики учета и формировании набора используемых счетов для отражения лизинговых операций, и требует, прежде всего, обособленного отражения НДС, например, с выделением для него отдельного субсчета.

Операции, связанные с учетом НДС, ФСБУ 25/2018 не регламентирует. При этом в отличие от порядка оценки актива и обязательства, предусмотренного этим стандартом с использованием таких новых величин, как «приведенная стоимость», «дисконтирование», справедливая стоимость, НДС представляет собой реальную сумму налога, определенную по правилам НК РФ и предъявляемую к уплате лизингодателем.

Лизингополучатель, являющийся налогоплательщиком НДС, имеет право на вычет этого налога в порядке, установленном ст. 171, 172 НК РФ. В частности, налогоплательщик, перечисливший аванс в счет предстоящих поставок (оказания услуг), имеет право на вычет как «авансового» налога, так и налога, предъявленного с суммы оказанных услуг (пп. 2, 12 ст. 171, п. 9 ст. 172 НК РФ). В свою очередь, в периоде возникновения права на налоговые вычеты с оказанных услуг сумма «авансового» НДС, принятого ранее к вычету, подлежит восстановлению (подп. 3 п. 3 ст. 170 НК РФ).

Согласно Плану счетов информация об уплаченных (причитающихся к уплате) суммах НДС по приобретенным товарам, работам, услугам, отражается на счете 19 «Налог на добавленную стоимость по приобретенным ценностям». Списание накопленных на этом счете сумм отражается по кредиту счета 19 в корреспонденции, как правило, со счетом 68 «Расчеты по налогам и сборам».

На практике для отражения в бухгалтерском учете суммы НДС, уплаченной в составе авансового платежа, вводят дополнительный технический счет, например, 76, субсчет «НДС с авансов выданных». При принятии к вычету авансового НДС этот счет может напрямую корреспондировать с дебетом счета 68 (Рекомендация Р-29/2013-КпР «НДС с авансов выданных и полученных» (принята фондом НРБУ БМЦ 09.08.2013)). На наш взгляд, в этой части с вступлением в силу ФСБУ 25/2018 ничего не изменилось. Подробнее смотрите в Энциклопедии решений. Учет перечисления поставщику аванса с расчетного счета.

Учитывая все вышесказанное, в качестве условного примера N 1 приведем возможную схему проводок у лизингополучателя, применяющего ФСБУ 25/2018, с акцентом на НДС.

Исходные данные:

— срок аренды 12 месяцев (12 платежей);

— общая сумма договора лизинга — 1 524 000 руб. (включая НДС 20% 254 000 руб. и выкупную стоимость в составе последнего лизингового платежа);

— до момента передачи предмета лизинга перечислен аванс 84 000 руб. (включая НДС 14 000 руб.), который равномерно засчитывается в счет оплаты услуг аренды за первые 7 месяцев (по 12 000 руб., включая НДС 2000 руб.);

— график погашения оставшихся лизинговых платежей равномерный по 120 000 руб. в месяц (в т.ч. НДС 20 000 руб.);

— месячная ставка дисконтирования определена как 0,008 (0,8%);

— приведенная стоимость будущих арендных платежей с использованием указанной ставки — 1 139 861,46 руб.;

— сумма процентов, рассчитанных за первый месяц лизинга — 9118,89 руб.*(1);

— размер амортизации за месяц — 33 607,26 (СПИ 36 месяцев, линейный метод).

Допустим, иных затрат, связанных с заключением договора лизинга, у организации не было.

Используемые счета:

08.ППА — вложения в право пользования активом

01.ППА — право пользования активом

02.ППА — амортизация ППА

76.1 — Обязательство по аренде

76.2 — Аванс по лизингу

76.3 — НДС с лизинговых операций

76.9 — НДС с авансов выданных

1. На дату уплату аванса:

Дебет 76.2 Кредит 51 — 84 000,00 — уплачен аванс;

Дебет 68 Кредит 76.9 — 14 000,00 — принят к вычету НДС с аванса (напомним, это право налогоплательщика, а не обязанность).

2. На дату получения имущества от лизингодателя и ввода в эксплуатацию:

Дебет 08.ППА Кредит 76.1 — 1 139 861,46 — отражено обязательство по аренде в первичной оценке и учтено в первоначальной стоимости ППА;

Дебет 08.ППА Кредит 76.2 — 70 000,00 — сумма аванса без НДС учтена в первоначальной стоимости ППА;

Дебет 01.ППА Кредит 08.ППА — 1 209 861,46 — ППА принято к учету.

3. Далее ежемесячно:

Дебет 76.1 Кредит 51 — 100 000,00 — первый лизинговый платеж по графику (без НДС);

Дебет 76.3 Кредит 51 — 20 000,00 — НДС в составе уплаченного лизингового платежа;

Дебет 91.2 Кредит 76.1 — 9118,89 — начислены проценты за первый месяц лизинга;

Дебет 19 Кредит 76.3 — 22 000,00 — принят к учету НДС, предъявленный лизингодателем по услугам аренды за первый месяц лизинга;

Дебет 68 Кредит 19 — 22 000,00 — при получении счета-фактуры НДС принят к вычету,

Дебет 76.3 Кредит 76.2 — 2000,00 — зачтен НДС из суммы авансового платежа (1/7 от 14 000,00);

Дебет 68 Кредит 76.9 — сторно (2000,00) — восстановлен НДС, ранее принятый к вычету с аванса;

Дебет 20 (26, 44) Кредит 02.ППА — 33 607,26 — начислена амортизация.

В аналогичном порядке производятся записи следующие 7 месяцев, далее — без проводок по зачету аванса и восстановлению авансового НДС (сумма начисляемых процентов ежемесячно будет меняться).

В нашем примере необходимости в какой либо дополнительной проводке, отражающей зачет непосредственно части суммы аванса без НДС (10 000 руб.) в счет погашения обязательства по аренде, мы не видим, поскольку обязательство перед лизингодателем изначально формировалось за минусом авансовых сумм.

Однако приведенный алгоритм отражения лизинговых операций на счетах учета не является единственно возможным. К примеру, авансовый платеж, как и текущие лизинговые платежи, может быть разбит на сумму без НДС и сумму НДС (т.е. Дебет 76.2 Кредит 51 — 70 000,00 плюс Дебет 76.3 Кредит 51 — 14 000,00). Тогда необходимость в проводке с зачетом НДС (Дебет 76.3 Кредит 76.2 — 2000,00) отсутствует. Однако это несколько снижает информативность учета в части авансовых сумм.

И напротив, для увеличения информативности в части зачета аванса организация может использовать дополнительные счета — к примеру, обычные субсчета к счету 60 «Расчеты с поставщиками и подрядчиками» (60.1 «Расчеты по услугам» и 60.2 «Авансы»)*(2). В этом случае схема проводок усложняется, однако это добавляет наглядности и может быть актуально при длительном договоре лизинга и долговременном зачете авансовых сумм — сальдо по дебету счета 60.2 показывает всю сумму незачтенного аванса. В то время как в приведенной выше упрощенной схеме (отметим, вполне соответствующей требованиям ФСБУ 25/2018 и Плана счетов) сумма аванса сразу учтена в первоначальной стоимости ППА, а по дебету 76.2 числится лишь сумма неучтенного НДС.

Пример N 2 подобной альтернативной схемы проводок (на основе тех же исходных данных):

1.

Дебет 60.2 Кредит 51 — 84 000,00 — уплачен аванс;

Дебет 68 Кредит 76.9 — 14 000,00 — принят к вычету НДС с аванса;

2.

Дебет 08 Кредит 76.1 — 1 139 861,46 — получен предмет лизинга, учтено обязательство по аренде;

Дебет 08 Кредит 76.2 — 70 000,00 — учтен аванс без НДС;

Дебет 01 Кредит 08 — 1 209 861,46 — принято к учету ППА;

3.

Дебет 91.2 Кредит 76.1 — 9118,89 — начислены проценты за первый месяц лизинга;

Дебет 60.1 Кредит 60.2 — 12 000,00 — часть аванса зачтена в счет оплаты первого месяца аренды;

Дебет 60.1 Кредит 51 — 120 000,00 — произведен первый лизинговый платеж по графику;

Дебет 76.2 Кредит 60.1 — 10 000,00 — отражено погашение части авансового платежа, сформировавшего первоначальную стоимость ППА;

Дебет 76.1 Кредит 60.1 — 100 000,00 — отражено фактическое погашение обязательства по аренде;

Дебет 19 Кредит 60.1 — 22 000,00 — предъявлен НДС с услуг аренды за первый месяц;

Дебет 68 Кредит 19 — 22 000,00 — НДС за 1 месяц аренды принят к вычету;

Дебет 68 Кредит 76.9 — сторно (2000,00) — восстановлен авансовый НДС.

Как видим, в этом случае НДС отражается в бухучете в общем порядке, а разделение на составляющие (обязательство по аренде, НДС, авансовый платеж) производится по сути на обычном счете учета расчетов с лизингодателем (для этих целей можно использовать и отдельный субсчет к счету 76. Мы использовали счет 60 для большей наглядности).

Кроме того, возможна реализация иной схемы проводок в используемом программном продукте. Смотрите, например, материал ФСБУ 25/2018: учет аренды в «1С:Бухгалтерии 8» (журнал «БУХ.1С», N 6, июнь 2021 г.).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Лазарева Ирина

Ответ прошел контроль качества

13 августа 2021 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

————————————————————————-

*(1) За основу взят расчет из Энциклопедии решений. Как лизингополучателю учитывать лизинговые операции при применении ФСБУ 25/2018?, где подробнее можно ознакомиться с порядком расчета процентов. Смотрите также Рекомендацию Р-65/2015-КпР «Ставка дисконтирования» (принята фондом НРБУ «БМЦ» 11 сентября 2015 г.).

*(2) Пример близкого по смыслу варианта записей в бухучете приведен в Рекомендации Р-130/2021-ОК Лизинг арендный и неарендный компоненты договора Фонда НРБУ БМЦ от 27.07.2021 для лизингодателя.

© ООО «НПП «ГАРАНТ-СЕРВИС», 2021. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

План счетов УСН (утративший силу)

Доходы и расходы, учитываемые при исчислении единого налога, учитываются и рассчитываются на отдельном плане счетов с именем «УПРОЩЁННЫЙ» (далее – упрощённый план счетов). Проводки по этому плану счетов формируются параллельно с проводками по обычному плану счетов. Этот план счетов предназначен:

* для расчёта суммы признаваемых расходов и доходов;

* для построения книги учёта доходов и расходов;

* для заполнения налоговой декларации по единому налогу.

| Счёт | Название | Аналитики |

|---|---|---|

| У01 | Основные средства | 1 – Основное средство |

| У02 | Амортизация основных средств | 1 – Основное средство |

| У04 | Нематериальные активы | 1 – Нематериальный актив |

| У05 | Амортизация нематериальных активов | 1 – Нематериальный актив |

| У08 | Вложения во внеоборотные активы | 1 – Капитальное вложение; |

2 – Документ закрытия зарплаты;

2 – Документ покупки;

2 – Авансовый отчёт;

Если в качестве объекта налогообложения выбраны доходы, то проводки делаются только по кредиту счёта У90 «Доходы расходы учитываемые», проводок по другим счетам упрощённого плана счетов не делается.

Если в качестве объекта налогообложения выбраны доходы, уменьшенные на величину расходов, то формируются проводки по дебету и кредиту счёта У90 «Доходы расходы учитываемые» и используются дополнительные счета для расчёта признаваемых расходов, такие как: У10, У20, У41, У45, У60АО, У68, У70, У71.

У01 «Основные средства»

У02 «Амортизация основных средств»

У04 «Нематериальные активы»

У05 «Амортизация нематериальных активов»

У08 «Вложения во внеоборотные активы»

У10 «Материалы»

Счёт У10 «Материалы» предназначен для отслеживания отпуска материалов в производство. По дебету счёта У10 отражается приход материалов, по кредиту счёта – отпуск в производство.

В бухгалтерском учёте суммы НДС включаются в стоимость материалов на счёт 10 «Материалы», а для налогового учёта суммы НДС нужно учитывать отдельно, так как по ним может отличаться момент признания расходов и в книге учёта доходов и расходов нужно показывать отдельной строкой, поэтому на счёте У10 выделены субсчета:

* У10-СУМ «Стоимость материалов без НДС»;

* У10-НДС «Входящий НДС по материалам».

По счёту У10 аналитический учёт ведётся по двум аналитикам: статьям затрат/доходов и документам покупки.

Аналитический учёт по статьям затрат необходим для определения учитываемых затрат для УСН, а также для отображения статьи затрат в Книге учёта доходов и расходов в графе «Содержание операции».

В качестве статьи затрат/доходов используются две предопределённые аналитики, которые отображаются в Книге учёта доходов и расходов:

* «Входящий НДС по приобретенным материалам»;

У20 «Начисленные расходы»

Счёт У20 «Начисленные расходы» предназначен для учёта расходов по полученным услугам, расходов на хозяйственные нужды, а также расходов на оплату труда.

В бухгалтерском учёте суммы НДС включаются в затраты на счета: 20 «Основное производство», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 44 «Расходы на продажу». Для налогового учёта суммы НДС нужно учитывать отдельно и отражать отдельно в книге учёта доходов и расходов, поэтому у счёта У20 выделены субсчета:

* У20-СУМ «Начисленные расходы, сумма без НДС»;

* У20-НДС «Входящий НДС по расходам».

По дебету субсчёта У20-СУМ «Начисленные расходы, сумма без НДС» и У20-НДС «Входящий НДС по расходам» отражается получение услуг и осуществление расходов на хозяйственные нужды.

Аналитический учёт на данных счетах ведётся по двум аналитикам: статьям затрат/доходов и документам покупки.

Аналитический учёт по статьям затрат необходим, чтобы определять учитываемые затраты для УСН, а также для отображения статьи затрат в книге учёта доходов и расходов в графе «Содержание операции».

На субсчёте У20-СУМ «Начисленные расходы, сумма без НДС» в качестве статьи затрат/доходов используются те же статьи затрат, что и для бухгалтерского учёта, а на субсчёте У20-НДС «Входящий НДС по расходам» в качестве статьи затрат/доходов используются две предопределённые аналитики:

* «Входящий НДС по приобретенным услугам» (отображается в книге доходов и расходов УСН);

* «Входящий НДС по неучитываемым расходам».

Кроме того, на счёте У20 выделен субсчёт У20-ЗП «Расходы по оплате труда», который предназначен для учёта расходов на оплату труда.

Аналитический учёт по субсчёту У20-ЗП «Расходы по оплате труда» ведётся в разрезе трёх аналитик: статей затрат/доходов, документов закрытия зарплаты и сотрудников.

Аналитический учёт по документам закрытия зарплаты необходим, чтобы определить, за какой период была начислена сумма. Данная аналитика помогает реализовать следующее допущение – при выплате/перечисление средств по сотруднику первыми в расходы включаются ранее начисленные суммы.

Проводки в дебет счёта У20-ЗП «Расходы по оплате труда» делаются при начислении всех видов выплат и НДФЛ, а по кредиту в момент их признания расходами УСН.

У41 «Товары»

Счёт У41 «Товары» предназначен для отслеживания отгрузки товаров покупателю. По дебету счёта У41 отражается приход товаров, по кредиту счёта – отгрузка покупателю.

В бухгалтерском учёте суммы НДС включаются в стоимость товаров на счёт 41 «Товары», а для налогового учёта суммы НДС нужно учитывать отдельно, так как по ним может отличаться момент признания расходов и в книге учёта доходов и расходов нужно показывать отдельной строкой, поэтому на счёте У41 выделены субсчета:

* У41-СУМ «Стоимость товаров без НДС»;

* У41-НДС «Входящий НДС по товарам».

По счёту У41 аналитический учёт ведётся по двум аналитикам: статьям затрат/доходов и документам покупки.

В качестве статьи затрат/доходов используются две предопределённые аналитики, которые отображаются в книге учёта доходов и расходов:

* «Входящий НДС по приобретенным товарам»;

У45 «Товары отгруженные»

Счёт У45 «Товары отгруженные» предназначен для отслеживания оплаты от покупателя в разрезе приходных накладных.

По дебету счёта У45 в кредит счёта У41 «Товары» отражается отгрузка покупателю, а по кредиту – оплата от покупателя.

На счёте У45 выделены субсчета:

* У45-СУМ «Стоимость отгруженных товаров, сумма без НДС»;

* У45-НДС «НДС в себестоимости отгруженных товаров».

Аналитический учёт по счёту У45 ведётся по трём аналитикам: видам доходов УСН, документам покупки и документам продажи.

У60АО «Расчёты с поставщиками через подотчётных лиц»

При приобретении товаров и материалов через подотчётное лицо оплатой поставщику по кассовому методу является оплата сотруднику авансового отчёта, поэтому при приобретении товаров и материалов через подотчётное лицо необходимо отслеживать ещё и оплату авансового отчёта. Для отслеживания оплаты документа покупки авансовым отчётом был введён счёт У60АО «Расчёты с поставщиками через подотчётных лиц».

На счёте У60АО выделены субсчета:

* У60АО-01 «Расчёты с поставщиками через подотчётных лиц»;

* У60АО-02 «Авансы, выданные через подотчётных лиц».

Аналитический учёт по счёту У60АО ведётся в разрезе трёх аналитик: поставщиков, авансовых отчётов и документов покупки (только для субсчёта У60АО-01). Третья аналитика совпадает с аналитикой по бухгалтерскому счёту 60 «Расчёты с поставщиками и подрядчиками», чтобы можно было построить отчёт «Развернутый журнал-ордер» сразу по двум счетам: 60 «Расчёты с поставщиками и подрядчиками» и У60АО «Расчёты с поставщиками через подотчётных лиц» в разрезе третьей аналитики – документа.

Обороты по субсчетам У60АО-01 «Расчёты с поставщиками через подотчётных лиц» и У60АО-02 «Авансы, выданные через подотчётных лиц» не совпадают с оборотами по бухгалтерским субсчетам 60-01 «Расчёты с поставщиками и подрядчиками» и 60-02 «Расчёты по авансам выданным».

У68 «Расчёты по налогам»

Счёт У68 «Расчёты по налогам» предназначен для учёта расходов по уплате налогов.

На счёте У68 выделены субсчета:

* У68-НДФЛ-СОТР «Расчёты по НДФЛ по сотрудникам»;

* У68-НДФЛ-УПЛ «Расчёты по уплате НДФЛ по предприятию».

Субсчета У68-НДФЛ-СОТР «Расчёты по НДФЛ по сотрудникам» и У68-НДФЛ-УПЛ «Расчёты по уплате НДФЛ по предприятию» разбиты на субсчета по ставкам налога.

Аналитический учёт по субсчёту У68-НДФЛ-СОТР «Расчёты по НДФЛ по сотрудникам» ведётся в разрезе двух аналитик: сотрудников и документов закрытия зарплаты.

Проводки в кредит счёта У68-НДФЛ-СОТР делаются в момент начисления НДФЛ по сотруднику, а в дебет – в момент распределения сумм фактического перечисления НДФЛ в бюджет по сотрудникам.

Аналитический учёт по счёту У68-НДФЛ-УПЛ «Расчёты по уплате НДФЛ по предприятию» не ведётся. Проводки в дебет счёта У68-НДФЛ-УПЛ делаются в момент перечисления НДФЛ в бюджет по предприятию, в кредит счёта – в момент распределения сумм перечисления налога по сотрудникам.

У70 «Расчёты с персоналом по оплате труда»

Счёт У70 «Расчёты с персоналом по оплате труда» предназначен для обобщения информации о расчётах с работниками организации по оплате труда (по всем видам оплаты труда, премиям, пособиям, пенсиям работающим пенсионерам и другим выплатам). По своей сути он является аналогом счёта 70 «Расчёты с персоналом по оплате труда» с тем исключением, что по счёту У70 ведётся аналитический учёт по сотрудникам.

При начислении заработной платы, пособий, а также НДФЛ делаются проводки по кредиту счёта У70, а при выплате заработной платы и удержании НДФЛ и алиментов делаются проводки по дебету счёта.

У71 «Расчёты с подотчётными лицами»

Счёт У71 «Расчёты с подотчётными лицами» предназначен для обобщения информации о расчётах с работниками по суммам, выданным им под отчёт на административно-хозяйственные и прочие расходы. Для признания таких расходов для УСН необходимо отследить два события: оформление подотчётным лицом авансового отчёта и оплата авансового отчёта (выдача денег подотчётному лицу по авансовому отчёту или наличие ранее выданной подотчётной суммы). Для отслеживания оплаты авансового отчёта и был введен счёт У71. Кроме того, данный счёт позволяет проверить правильность связывания авансовых отчётов и расходных кассовых ордеров.

По счёту У71 аналитический учёт ведётся в разрезе двух аналитик: сотрудников и документов. Если выдача подотчётных сумм происходит на предстоящие расходы, то в качестве второй аналитики по дебету счёта У71 будет расходный кассовый ордер как документ аванса. Если расходный кассовый ордер оформлен на основании авансового отчёта, то в качестве второй аналитики по дебету счёта У71 будет авансовый отчёт.

У84 «Убытки прошлых лет»

Счёт У84 «Убытки прошлых лет» предназначен для обобщения информации о наличии и движении сумм непокрытого убытка организации, признаваемом для УСН.

По дебету счёта У84 отражается начисление убытка, по кредиту – списание.

Для заполнения Раздела 3 «Расчёт суммы убытка, уменьшающей налоговую базу по налогу, уплачиваемому в связи с применением упрощённой системы налогообложения» книги учёта доходов и расходов аналитический учёт по счёту ведётся в разрезе годов, в которых был начислен убыток.

У90 «Доходы расходы учитываемые»

Счёт У90 «Доходы расходы учитываемые» предназначен для обобщения информации о доходах и расходах, учитываемых для УСН.

По дебету счёта отражаются расходы текущего налогового периода, по кредиту счёта – доходы.

Для возможности построения отчётов и для анализа отдельно доходов и расходов, аналогично бухгалтерским счетам 90-01 «Выручка» и 90-02 «Себестоимость продаж», на счёте У90 выделены субсчета:

* У90-01 «Доходы учитываемые»;

* У90-02 «Расходы учитываемые».

Кроме этого, субсчёт У90-02 «Расходы учитываемые» предназначен для отслеживания и проверки суммы учтённых расходов по документу и формирования текущих проводок на сумму ещё не зачтённых расходов.

Аналитический учёт по счёту У90 ведётся в разрезе двух аналитик: статей затрат/доходов и документов. Статьи затрат/доходов отображаются в книге учёта доходов и расходов в графе «Содержание операции».

УРАЗН «Разница между суммой минимального и исчисленного налога»

Счёт УРАЗН «Разница между суммой минимального и исчисленного налога» предназначен для обобщения информации о наличии разницы между суммой минимального и исчисленного налога за предыдущий налоговый период.

По дебету счёта УРАЗН отражается начисление разницы за текущий налоговый период, по кредиту – списание разницы за предыдущий налоговый период. Аналитический учёт по счёту не ведётся.

Бухгалтерия для программиста или как программисту освоить язык бухгалтера. Урок 2.

На 1 уроке мы рассмотрели ОСВ только по синтетическим счетам. Но такой информации для бухгалтерского и налогового учета недостаточно. Нужно понимать какой налог мы платим, нужна разбивка по субсчетам, по аналитическим счетам.

Синтетический учет – это учет обобщенных данных бухгалтерского учета о видах имущества, обязательств и фактах хозяйственной жизни по определенным экономическим признакам, который ведется на синтетических счетах бухгалтерского учета.

Аналитический учет – это учет, который показывает детальную информацию об имуществе, обязательствах и о фактах хозяйственной жизни внутри каждого синтетического счета.

Взаимосвязь синтетического и аналитических счетов очень удобно показать в Плане счетов (рис. 1)[1].

Рисунок 1. План счетов бухгалтерского учета

Счет 10 «Материалы» — это синтетика. Счета 10.01; 10.02 и все остальные из рисунка 1 – это аналитические счета.

Вывод: аналитические счета открываются в развитие определенного синтетического счета в разрезе его видов, с оценкой информации в натуральном и денежном выражении.

Существуют определенные правила работы с синтетическим счетом и его аналитическими счетами. Правила таковы:

- сальдо одного синтетического счета должно быть равно сумме сальдо всех аналитических счетов, к нему относящихся;

- суммы оборотов по дебету и кредиту одного синтетического счета должны быть равны суммам оборотов (соответственно) по дебету и кредиту всех аналитических счетов, к нему относящихся;

- если синтетический счет активный, то и относящиеся к нему аналитические счета активные, и наоборот.

В программе «1С:Бухгалтерия 8» счет 10 «Материалы» будет называться «Счет». Его настройки в программе видны на рисунке 2.

Рис. 2. Настройки в 1С. План счетов

А счет, например, 10.09 «Инвентарь и хозяйственные принадлежности» будет называться «Субсчет». И именно счета такого типа будем указывать в тех документах, которые мы создаем в программе «1С:Бухгалтерия 8» (рис. 3).

Рис. 3. Настройки в 1С. План счетов

Работу правила «Суммы всех аналитических счетов равны сумме синтетического счета» легко увидеть в отчете «Оборотно-сальдовая ведомость» настроенном по субсчетам (рис. 4).

Рис. 4. Фрагмент ОСВ настроенной по субсчетам

Оборот – сумма записей на любой стороне счета. Записи на левой стороне – это оборот дебетовый, на правой стороне – кредитовый оборот. Если, дебетовый оборот больше кредитового оборота, получается сальдо дебетовое и пишется на левой стороне. Если, кредитовый оборот больше дебетового оборота, получается сальдо кредитовое и пишется на правой стороне.

Схема 1. Суммы оборотов по дебету синтетического счета 10 равны суммам оборотов по дебету всех его аналитических счетов

В оборотах за период можно увидеть то, что пришло (дебет), то что ушло – отражается по кредиту. Аналогична схема оборотов по кредиту (ее рисовать не будем).

В отчете ОСВ сальдо на конец месяца всегда должно быть дебетовое, если материал и инвентарь есть.

Схема 2. Сальдо синтетического счета 10 равно сумме сальдо всех его аналитических счетов

Откуда же взялись суммы на счете 10.01 «Сырье и материалы» и на счете 10.09 «Инвентарь и хозяйственные принадлежности»? В ОСВ можно расшифровать любую сумму, кликнув ее мышью, дойти до отчета «Оборотно-сальдовая ведомость по счету», из него в отчет «Карточка счета», а из него увидеть первичные документы. Именно проведенные в программе первичные документы попадают в ОСВ (рис. 5).

Рис. 5. Фрагменты ОСВ по счету 10.01 и Карточки счета 10.01, к которым перешли из общей ОСВ

В отчете «Карточка счета» по счету 10.01 мы видим обращение к документам, которыми были приобретены нитки. В отчете «Оборотно-сальдовая ведомость по счету» курсор установлен на сумме 30 000 руб. по номенклатуре «Нитки». Кликнем мышью по дате 16.01.2020 года и откроем документ «Поступление (акт, накладная)».

Документ – это электронный аналог бумажного документа. Он предназначен для отражения хозяйственных операций организации.

Раскрыв форму документа «Поступление (акт, накладная)», мы видим, что документ называется по-другому – «Поступление товаров», хотя речь идет о сырье, материале, учитываемом на счете 10.01.

Чтобы понимать, о чем сейчас идет речь, приведем определения товарам и материалам, хотя для обоих видов номенклатуры применяется одно ПБУ 5/01 (Положение по бухгалтерскому учету «Учет материально- производственных запасов»), и та и другая номенклатура относятся к МПЗ «Материально-производственным запасам».

К материально-производственным запасам будут относиться:

- сырье и материалы;

- готовая продукция;

- товары для перепродажи.

Материал – это активы, которые будут использованы для выпуска продукции и полуфабрикатов. Себестоимость материала будет полностью передана на выпущенный продукт. Кроме производственных материалов есть топливо, тара, запчасти, инвентарь, спецодежда и спецоснастка и прочие материалы.

Товары – это активы, которые сразу приобретаются для перепродажи (счет 41).

В программе «1С:Бухгалтерия 8» и для товаров и для материалов применяется документ «Поступление (акт, накладная)» с видом операции «Товары». Поэтому сам документ называется «Поступление товаров: Накладная» (рис. 6).

Рис. 6. Фрагменты формы документа «Поступление товаров: Накладная»

На рисунке 6 выделены корреспондирующие счета. Дадим им определение.

Корреспонденция счетов – двойная запись операции, метод ведения бухгалтерского учета, составления (заполнения) бухгалтерских счетов, состоящий в том, что каждая бухгалтерская операция отражается одной и той же величиной, суммой в двух счетах: дебете одного и кредите другого. При подобной записи между счетами возникает двойная, взаимная связь, которая и называется корреспонденцией (соответствием) счетов. Такая запись позволяет повысить надежность учета и соответствует лучшему уяснению сути хозяйственных операций.

На рисунке 6 в табличной части формы выделены счета, которые в этом документе всегда будут писаться по дебету (Д). В шапке документа в рамку взяты счета, которые в этом документе будут всегда писаться по кредиту (К). Так сделаем запись:

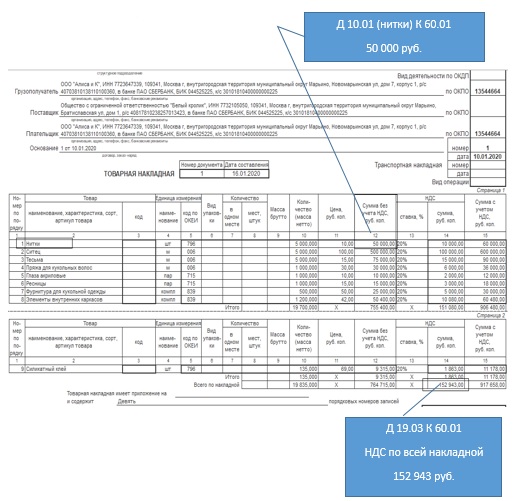

Д 10.01 К 60.01 – оприходованы на склад материалы поставщика (в бухгалтерии должны быть счет, договор, накладная ТОРГ-12)

Д 19.03 К 60.01 – предъявлен НДС поставщиком товаров (счет-фактура поставщика)

Такая запись на бухгалтерском языке называется бухгалтерской проводкой (бухгалтерской записью) . Записывать бухгалтерскую информацию таким способом удобно. Но следует помнить, что все проводки записываются по аналитическим счетам.

ТОРГ-12 – применяется для оформления продажи (отпуска) товарно-материальных ценностей сторонней организации. Составляется в двух экземплярах. Первый экземпляр остается в организации, сдающей товарно-материальные ценности, и является основанием для их списания. Второй экземпляр передается сторонней организации и является основанием для прихода этих ценностей.

Счет-фактура — документ, служащий основанием для принятия покупателем предъявленных продавцом товаров (работ, услуг), имущественных прав (включая комиссионера, агента, которые осуществляют реализацию товаров (работ, услуг), имущественных прав от своего имени) сумм налога к вычету.

В программе бухгалтерские записи будут выглядеть так, как показано на рисунке 7.

Рис. 7. Движения документа «Поступление (акт, накладная)», бухгалтерский учет

Многие видели, как выглядит ТОРГ-12. В шапке формы мы видим грузополучателя (это наша организация) и поставщика номенклатуры, данные договора с поставщиком. В табличной части перечислена номенклатура, с указанием единицы измерения, количества, цены, суммы без НДС, НДС (ставка в %, сумма), сумма с учетом НДС. Для нас это очень важная информация, так как поможет создать бухгалтерские проводки (рис. 8):

Д 10.01 К 60.01 – здесь пишется сумма без НДС по номенклатуре;

Д 19.03 К 60.01 – здесь пишется сумма НДС (по всей накладной).

Первая проводка в бухгалтерском учете означает, что на склад оприходованы материалы, которые получены от поставщика. Вторая проводка показывает, что поставщик в накладной выделил сумму НДС.

Как вы помните из первого урока счет 60.01 отвечает за расчеты с поставщиками и подрядчиками. При приобретении МПЗ у поставщика (оприходовании на наш склад) счет 60.01 всегда будет по кредиту.

Рис. 8. Товарная накладная

В программе на счете 19.03 «НДС по приобретенным материально-производственным запасам» учитываются уплаченные (причитающиеся к уплате) организацией суммы НДС, относящиеся к приобретению сырья, материалов, полуфабрикатов и других видов производственных запасов, а также товаров. Аналитический учет ведется по поставщикам (субконто «Контрагенты») и документам оприходования НДС (субконто «Счета-фактуры полученные»). Каждый поставщик — это элемент справочника «Контрагенты».

Как в программе «1С:Бухгалтерия 8» ведется учет по НДС предъявленному поставщиком? Как Вы видели из рисунка 8 в проводке Д 19.03 К 60.01 фиксируется вся сумма НДС по накладной – это бухгалтерский учет. А что происходит в налоговом учете?

Напомним, что налоговый учет ведется по данным бухгалтерского учета. Если каких-либо данных налоговому учету не хватает, это ведется на регистрах (в программе «Регистры накопления»). В налоговом учете под проводку Д 10.01 и К 60.01 по каждой позиции номенклатуры будет отображена сумма с признаком «НУ». Не будет только проводки по счету 19.03, т.к. данные для налогового учета собираются на регистре накопления «НДС предъявленный» (рис. 9).

Рис. 9. Движения документа «Поступление (акт, накладная)», бухгалтерский и налоговый учет

Для автоматического заполнения декларации по НДС все данные собираются на регистрах накопления. На рисунке 9 регистром «НДС предъявленный» зарегистрирован приход документа ТОРГ-12, с выделенной суммой НДС. Но чуть выше, мы писали о том, что необходимо на руках иметь еще и счет-фактуру поставщика. Она у нас зарегистрирована в подвале формы документа «Поступление товаров: Накладная» (обратитесь к рисунку 6, посмотрите на ссылку «Счет-фактура №1 от 16.01.2020 года»). Поясню, что в программу были введены данные по двум документам (накладная и счет-фактура поставщика).

В форме документа «Счет-фактура полученный на поступление» установлен флаг «Отразить вычет НДС в книге покупок датой поступления». При установленном флаге проведенный документ «Счет- фактура полученный» сделает проводку по отражению вычета НДС в книге покупок:

Д 68.02 К 19.03 на сумму 152 943 руб.

Не установлен флаг «Отразить вычет НДС в книге покупок датой поступления», то данную проводку сделает документ «Формирование записей книги покупок».

Эта проводка возможна только тогда, когда в бухгалтерии действительно есть счет-фактура поставщика, и материал оприходован на склад. Суть проводки: сумма налога в бюджет стала меньше на полученный вычет.

Кроме бухгалтерской проводки программой будут сделаны записи в регистрах накопления «НДС предъявленный» (- Расход) и «НДС покупки» (сумма НДС попала в книгу покупок). Регистры накопления – это оперативный учет: есть накладная, в ней выделен НДС (+ Приход), есть правильно оформленный счет-фактура (- Расход). Можно записи «зачеркнуть» — ничего не остается, значит суммы попадают в книгу покупок (рис. 10).

Рис. 10. Движения документа «Счет-фактура полученный»

На этом уроке мы рассмотрели аналитические счета: 10.01 «Сырье и материалы», 19.03 «НДС по приобретенным материально- производственным запасам», 60.01 «Расчеты с поставщиками и подрядчиками», 68.02 «Налог на добавленную стоимость». Движения всех этих счетов отражены во всех стандартных отчетах программы.

Мы говорили про материалы и товары. А как программа понимает, где материал, а где товар? Об это поговорим в следующий раз.

[1] Все скриншоты в статье сделаны с применением программы «1С:Бухгалтерия 8» редакция 3.

Особенности переноса из «1С:Бухгалтерии 7.7»

4.1. Перенос остатков на начало года

Для ввода остатков предназначен документ Ввод начальных остатков.

1С:Бухгалтерия 8 содержит План счетов бухгалтерского учета и специальный План счетов налогового учета (по налогу на прибыль). План счетов налогового учета по структуре счетов и установленным свойствам приближен к Плану счетов бухгалтерского учета.

Остатки по счетам бухгалтерского учета переносятся на счета Плана счетов бухгалтерского учета проводками в корреспонденции со вспомогательным счетом 000.

Остатки по налоговому учету переносятся на счета Плана счетов налогового учета (по налогу на прибыль) проводками без указания корреспондирующего счета.

Для формирования остатков по отдельным счетам налогового учета используются данные счетов бухгалтерского учета 1С:Бухгалтерии 7.7. Например, в 1С:Бухгалтерии 7.7 в налоговом учете не предусмотрен учет доходов будущих периодов, а в 1С:Бухгалтерии 8 такой учет ведется. Поэтому данные по налоговому счету 98 «Доходы будущих периодов» будут получены из бухгалтерского учета.

Таблица соответствия счетов бухгалтерского учета 1С:Бухгалтерии 7.7 и 1С:Бухгалтерии 8 представлена в приложении. В ней наглядно представлены основные отличия Плана счетов бухгалтерского учета по структуре и нумерации счетов. Используя данные таблицы, можно определить, на какие счета и субсчета и с какими особенностями переносятся остатки.

4.2. Перенос данных в середине года

Если перенос осуществляется в середине года (не на 01 января года), меняется порядок переноса данных.

Данные переносятся следующим образом:

- Остатки по счетам бухгалтерского и налогового учета на начало года отражаются документом Ввод начальных остатков, также формируются записи в специальных регистрах (кроме разделов НДС — записи в специальных регистрах не формируются).

- Обороты за период по счетам бухгалтерского и налогового учета отражаются документом Операция (бухгалтерский и налоговый учет) на последний день каждого из месяцев периода переноса.

- По разделу Расчеты с персоналом по оплате труда на конец периода переноса формируется документ Ввод начальных остатков для отражения операций только в специальных регистрах.

- По разделам учета основных средств и нематериальных активов на конец периода формируется документ Ввод начальных остатков для отражения операций только в специальных регистрах. Документ формируется по объектам, поступление которых было отражено в периоде выгрузки данных. Документ заполняется так, как если бы выгрузка производилась на конец периода.

По счетам бухгалтерского учета выгружаются дебетовые или кредитовые обороты в корреспонденции со вспомогательным счетом 000.

Рассмотрим на примере перенос данных бухгалтерской проводки Дт 10 Кт 60.01. Дебетовый оборот счета 10 «Материалы» отразится проводкой Дт 10 Кт 000. Кредитовый оборот счета 60 «Расчеты с поставщиками и подрядчиками» отразится проводкой Дт 000 Кт 60.01.

По забалансовым счетам бухгалтерского учета переносятся обороты по дебету и кредиту счета без указания корреспонденции.

В отличие от счетов бухгалтерского учета, по счетам налогового учета переносятся обороты по дебету и кредиту счета, но без указания корреспонденции.

Одному счету налогового учета в 1С:Бухгалтерии 7.7 могут соответствовать несколько счетов налогового учета 1С:Бухгалтерии 8. В этом случае производится пропорциональное распределение суммы по соответствующим счетам бухгалтерского учета. Например, остатки счета Н02.01 «Поступление и выбытие материалов» автоматически распределяются по субсчетам счета 10 «Материалы».

При переносе данных по счетам анализируется остаток по счетам бухгалтерского учета и счету НПР «Постоянные разницы». При помощи сопоставления полученных данных выполняется расчет временных разниц.

В некоторых случаях оборот по счету налогового учета должен указываться с корреспонденцией. Примеры представлены в таблице.

Использование корреспонденции со счетом ПВ обеспечивает разделение себестоимости реализованной продукции (работ, услуг) и приобретенных товаров при составлении декларации по налогу на прибыль

Дт 90.07 Кт 44.01

Дт 44.01 без указания счета кредита

При выгрузке статей издержек обращения в реквизите «Вид расходов» указывается значение «Транспортные расходы»

Дт 90.08 Кт 26.02

Дт 26.02 без указания счета кредита

При выгрузке оборотов по счету Н07.04.1 «Косвенные расходы», соответствующих расходам по начисленным налогам с ФОТ, значение реквизита Вид расходов определяется в особом порядке:

- если выгружаемые обороты отражают начисление налогов с ФОТ (код корреспондирующего счета «Н15»), то указывается вид расходов Оплата труда;

- если выгружаемые обороты отражают списание расходов будущих периодов в части начисленных налогов с ФОТ, (код корреспондирующего счета «Н15»), то указывается вид расходов Оплата труда.

Данная методика позволяет корректно разделить налоги и сборы, отраженные в налоговом учете в 1С:Бухгалтерии 7.7, на расходы, связанные с оплатой труда (взносы на ОПС и страхование от НС и ПЗ), и на прочие налоги (налог на имущество, земельный налог и т. п.).

4.3. Сведения об объектах аналитического учета (субконто)

Сведения об объектах аналитического учета, хранящиеся в справочниках, будут перенесены из 1С:Бухгалтерии 7.7 в соответствующие справочники 1С:Бухгалтерии 8.

В таблице приводятся основные изменения в группировке объектов и наименованиях справочников при переходе.

Виды продукции (работ, услуг)

Справочник «Номенклатурные группы» предназначен для хранения перечня номенклатурных групп, в разрезе которых предполагается ведение укрупненного учета: учет затрат основного и вспомогательного производства, а также выручки, полученной от реализации товаров, продукции, услуг

Склады (места хранения)

Справочник «Склады (места хранения)» предназначен для ведения списка мест хранения товаров

Справочник «Физические лица» предназначен для хранения информации обо всех физических лицах, являющихся работниками всех организаций

Справочник «Должности организаций» содержит список должностей, используемых в организациях

Справочник «Сотрудники организаций» предназначен для хранения информации о сотрудниках каждой из организаций

Объекты внеоборотных активов

Объекты, учтенные на счете 08.4 «Приобретение отд. объектов ОС»

Объекты, учтенные на счете 08.3 «Строительство объектов ОС»

Нематериальные активы и расходы на НИОКР

Объекты, учтенные на счетах 08.5 «Приобретение НМА» и 08.8 «Выполнение НИОКР»

Статьи затрат на производство

В «1С:Бухгалтерии 8» предусмотрен единый справочник «Статьи затрат».

Если в «1С:Бухгалтерии 7.7» в разных справочниках существовали элементы с одинаковым наименованием, то в «1С:Бухгалтерии 8» будет создан только один элемент справочника с таким наименованием

Статьи общехозяйственных затрат

Статьи общепроизводственных затрат

Статьи издержек обращения

Статьи затрат обслуживающих

Статьи коммерческих расходов

Статьи расходов на продажу

Статьи затрат на строительство

Перенос данных производится в группы справочника «Номенклатура», автоматически созданные при первом запуске

При переносе создается документ «Установка цен номенклатуры»

Остальные справочники выгружаются явно, т. е. данные справочника Банковские счета программы 1С:Бухгалтерия 7.7 переносятся в справочник Банковские счета программы 1С:Бухгалтерия 8.

Помимо справочников для хранения информации в 1С:Бухгалтерии 8 предусмотрены регистры сведений. Например, сведения об основных средствах организации хранятся в справочнике Основные средства и в регистрах сведений: Первоначальные сведения ОС, Параметры амортизации ОС и др.

Подробнее работа с регистрами сведений рассмотрена в отдельной книге «1С:Бухгалтерия 8. Руководство по ведению учета».

4.4. Сведения по разделам учета

4.4.1. Основные средства (01, 02, 03, 010)

Документ Ввод начальных остатков создается и проводится автоматически по разделу учета Основные средства и доходные вложения (счета 01, 02, 03, 010).

Табличная часть документа Ввод начальных остатков содержит перечень основных средств, числящихся в организации, и начальные данные для ведения бухгалтерского и налогового учета основных средств.

В созданном документе Ввод начальных остатков автоматически будут заполнены все обязательные реквизиты, необходимые для учета основных средств.

При проведении документа в бухгалтерском учете формируются проводки:

- Дт «Счет учета (БУ)» Кт 000 «Вспомогательный счет» на сумму, равную значению реквизита Текущая стоимость (БУ).

- Дт 000 «Вспомогательный счет» Кт «Счет амортизации (БУ)» на сумму, равную значению реквизита Накопленная амортизация (БУ).

В налоговом учете формируются проводки:

- Дт «Счет учета (НУ)» (без указания корр. счета) на сумму, равную значению реквизита Текущая стоимость (НУ).

- Кт «Счет амортизации (НУ)» (без указания корр. счета) на сумму, равную значению реквизита Накопленная амортизация (НУ).

При проведении документа заполняются регистры сведений, раскрывающие информацию об основных средствах организации (Первоначальные сведения ОС, События ОС организаций, Счета налогового учета ОС и др.).

4.4.2. Нематериальные активы (04, 05)

Документ Ввод начальных остатков создается и проводится автоматически по разделу учета Нематериальные активы и расходы на НИОКР (счета 04, 05).

При проведении документа в бухгалтерском учете формируются проводки:

- Дт «Счет учета (БУ)» Кт 000 «Вспомогательный счет» на сумму, равную значению реквизита Первоначальная стоимость (БУ).

В налоговом учете формируются проводки:

- Дт «Счет учета (НУ)» (без указания корр. счета) на сумму, равную значению реквизита Первоначальная стоимость (НУ).

При проведении документа сведения об основных характеристиках объектов НМА будут записаны в соответствующие регистры сведений (Счета бухгалтерского учета НМА, Первоначальные сведения о НМА и др.).

4.4.3. Взаиморасчеты с контрагентами (60, 62, 76)

Документ Ввод начальных остатков создается и проводится автоматически по разделам учета:

- Расчеты с поставщиками и подрядчиками (счет 60),

- Расчеты с покупателями и заказчиками (счет 62),

- Расчеты с разными дебиторами и кредиторами (счет 76).

При проведении документа формируются записи на счетах бухгалтерского учета и в специальных регистрах.

4.4.4. Расчеты с персоналом по оплате труда и депонентами (70, 76)

Объекты справочника Сотрудники информационной базы 1С:Бухгалтерии 7.7 будут перенесены в справочники Физические лица и Сотрудники программы 1С:Бухгалтерия 8.

Справочник Физические лица предназначен для хранения информации общего характера о работнике, не связанной с выполнением конкретных должностных обязанностей (паспортные данные, контактная информация). В справочнике Сотрудники хранится информация о сотрудниках каждой из организаций.

Для хранения информации, связанной с выполнением должностных обязанностей (организация, подразделение, должность и т. д.), используется регистр сведений Работники организаций.

Сведения об условиях оплаты труда хранятся в регистре сведений Плановые начисления работников организации.

В 1С:Бухгалтерии 8 информация о кадрах вводится с помощью документов, представленных в меню Кадры. Первоначальный ввод информации осуществляется документом Прием на работу в организацию.

При переносе в документ Прием на работу в организацию построчно вносится информация о каждом сотруднике организации. Созданные документы записываются на конец последнего закрытого месяца отчетного периода. Перенос периодических данных о сотрудниках за отчетный период не производится. При проведении документа формируются записи в регистрах сведений по учету зарплаты и кадров.

На закладке Работники документа Прием на работу в организацию заполнятся следующие сведения:

- дата приема на работу в организацию,

- подразделение,

- должность,

- табельный номер.

На закладке Начисления заполняется информация о виде и размере оклада отдельно по каждому работнику организации.

Если в справочнике Сотрудники программы 1С:Бухгалтерия 7.7 содержатся сведения о работниках, с которыми прекращены трудовые отношения (в реквизите Характер работы для них указано Трудовые отношения прекращены), то при переносе данных создается документ Увольнение из организации.

Сведения о задолженности организации по расчетам с персоналом вносятся в информационную базу документом Ввод начальных остатков. Документ создается и проводится автоматически по разделу учета Расчеты с персоналом по оплате труда и депонентам (счета 70, 76).

При переносе сведений о депонированной заработной плате создается вспомогательный документ Ведомость на выплату заработной платы (документ не заполняется и не проводится).

Одновременно с выгрузкой сведений о работниках организации производится выгрузка налоговой базы по НДФЛ и налогам с ФОТ за текущий отчетный период. Данные переносятся при помощи формирования в 1С:Бухгалтерии 8 документов НДФЛ и ЕСН – доходы и налоги (меню Зарплата – Учет НДФЛ и ЕСН – Ввод налогов и доходов НДФЛ и ЕСН). Табличная часть документа заполняется на основании итогов по счету ДФЛ и счету 69 «Расчеты по соц. страхованию».

При проведении документа в подсистеме учета зарплаты и кадров 1С:Бухгалтерии 8 регистрируются:

- доходы работников для целей учета НДФЛ,

- суммы исчисленного и удержанного НДФЛ за текущий отчетный период,

- доходы работников для целей учета ЕСН,

- исчисленные суммы ЕСН и страховых взносов на обязательное пенсионное страхование за текущий отчетный период.

Подробнее об учете зарплаты и кадров в 1С:Бухгалтерии 8 можно узнать из отдельной книги «1С:Бухгалтерия 8. Руководство по ведению учета».

4.4.5. НДС (19, 76.АВ, по реализации)

Итоги по счетам учета НДС вносятся в информационную базу документами Ввод начальных остатков. Документ создается и проводится автоматически по разделам учета:

- НДС по приобретенным ценностям (счет 19),

- НДС по авансам полученным (счет 76.АВ),

- НДС по реализации.

Табличная часть документов заполняется необходимыми для дальнейшего учета НДС сведениями о счетах-фактурах и связанными данными (контрагент, договор, номенклатура, ставка НДС и т. п.).