Возврат товара спецрежимником

Если покупатель получил товар ненадлежащего качества, то он имеет право вернуть его продавцу. Последний, в свою очередь, имеет право на вычет НДС, уплаченного в свое время при отгрузке товара. Какой документ при этом будет являться основанием для вычета?

В данной ситуации право на вычет НДС продавцу дает пункт 5 статьи 171 Налогового кодекса, а условия применения этого вычета содержатся в пункте 4 статьи 172 Кодекса. Там сказано, что вычет производится в полном объеме после отражения в учете соответствующих операций по корректировке в связи с возвратом товаров или отказом от товаров (работ, услуг), но не позднее одного года с момента возврата или отказа. Поскольку иных условий приведенные положения Налогового кодекса не содержат, то право* на вычет НДС со стоимости возвращаемых товаров продавец имеет независимо от:

- применяемой покупателем системы налогообложения;

- наличия или отсутствия счета-фактуры от покупателя.

Очевидно, что для получения вычета НДС продавцом, который получил товар обратно, должен быть какой-то документ. Что это за документ? Налоговый кодекс, к сожалению, не содержит четкого ответа на данный вопрос. Известно лишь, что вычеты производятся на основании счетов фактур, выставленных продавцами при приобретении налогоплательщиком товаров (работ, услуг), имущественных прав 1 . Но здесь речь идет не о приобретении, а о возврате товаров. Поэтому общий порядок применить не получится.

Прежние разъяснения устарели

В свое время данную ситуацию прояснили чиновники. В одном из писем 2 говорилось, что при возврате товара покупатель должен выставить продавцу счет-фактуру, который и будет служить основанием для вычета НДС по возвращаемым товарам. По сути, такую операцию чиновники рассматривали с позиции «обратной реализации», при которой покупатель становится продавцом, а продавец — покупателем. Если же покупатель не являлся плательщиком НДС (например, применял УСН) и, соответственно, не мог выдать продавцу счет-фактуру на возвращаемый товар, то, следуя рекомендации финансистов, продавец должен был внести исправления в ранее выданный счет-фактуру. И именно исправленный счет-фактуру продавцу надлежало отражать в книге покупок, реализуя тем самым свое право на вычет.

Итак, все было ясно, и компании долгое время работали в соответствии с указанными разъяснениями. До тех пор, пока взамен всем известного постановления Правительства РФ № 914 3 не вышло новое постановление 4 . В связи с появлением этого документа Минфин России 5 аннулировал свои ранее выпущенные разъяснения. Это привело к тому, что бухгалтеры вновь стали задаваться вопросом оформления счетов фактур при возврате товара. Ситуация усложнилась также возникновением нового документа под названием «корректировочный счет-фактура»: может быть, при возврате товаров следует выставлять именно корректировочный счет-фактуру?

Нет корректировочным счетам-фактурам при возврате товара!

Чиновники на этот вопрос поначалу отвечали однозначно: при возврате товаров продавец не должен выставлять корректировочные счета-фактуры, так как в данном случае счет-фактуру на возвращаемый товар будет составлять покупатель 6 . Понятно, что, когда покупатель является плательщиком НДС, составить счет-фактуру ему труда не составит. А вот как быть, если покупатель на «упрощенке» или «вмененке»?

Для начала вернемся к письму Минфина России от 7 марта 2007 года № 03-07-15/29. Да, в настоящее время оно не применяется. Но тем не менее мы считаем, что сделанные в нем выводы с учетом поправок, касающихся появления корректировочных счетов фактур, актуальны и сейчас. В данном письме чиновники ссылались на действующие в тот момент Правила ведения журналов учета выставленных и полученных счетов фактур 7 . В них содержалось положение о том, что в книге продаж покупателем регистрируются счета-фактуры, выставленные им при возврате принятых на учет товаров. Но аналогичное положение содержится и в новых Правилах, которые утверждены Постановлением № 1137. Это означает, что новое постановление не изменило порядка оформления счетов фактур в случаях возврата товара.

А если покупатель на спецрежиме?

Как мы уже отметили, более всего интересна ситуация, когда покупатель, возвращающий товар, применяет специальный режим налогообложения. В утратившем силу письме от 7 марта 2007 года № 03-07-15/29 чиновники справедливо отметили, что положениями главы 21 Налогового кодекса не предусмотрено исключений из общего порядка применения вычетов сумм НДС при возврате товаров лицами, не являющимися плательщиками НДС. И как мы уже сказали, они предписывали продавцам вносить исправления в ранее выданный счет-фактуру, а потом исправленный документ — регистрировать в книге покупок.

Заметим, что в связи с появлением Постановления № 1137 нормы главы Налогового кодекса в отношении вычета НДС при возврате товаров ничуть не изменились. А значит, выводы, сделанные Минфином России ранее, должны работать и сейчас. Основной вывод такой: если покупатель применяет спецрежим и не выдает счета-фактуры, продавец все равно имеет полное право применить вычет в отношении возвращаемых ему товаров. Теперь возникает вопрос: следует ли продавцу вносить исправления в ранее выданный счет-фактуру, или необходимо составить корректировочный счет-фактуру?

Продавец обязан выставить корректировочный счет-фактуру при изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе в случае изменения цены (тарифа) и (или) уточнения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав 8 . При возврате товара фактически можно говорить о том, что ранее указанное в счете-фактуре количество товаров изменилось. А значит, продавец, которому спецрежимник возвращает товар, должен составить корректировочный счет-фактуру. После составления его следует зарегистрировать в книге покупок. Обратите внимание, что продавец не должен в данном случае корректировать записи в книге продаж. То есть обязательства по НДС будут уменьшены не за счет уменьшения ранее начисленного налога, а за счет увеличения вычета по НДС.

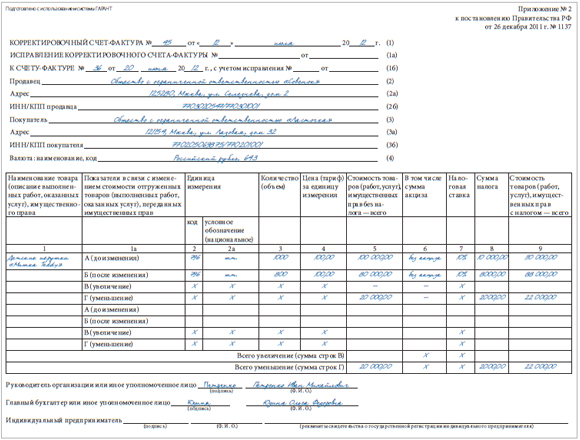

До недавнего времени некоторыми специалистами высказывались опасения по поводу правомерности данного вывода. Но недавно Минфин России наконец выпустил разъяснение 9 относительно возврата товара неплательщиком НДС, которое подтверждает правомерность нашей позиции. Покажем на примере порядок заполнения корректировочного счета-фактуры продавцом, которому товар возвращает спецрежимник.

ООО «Совенок» 20.06.2012 отгрузило ООО «Ласточка», применяющему упрощенный режим налогообложения, детские игрушки «Мишка Teddy» в количестве 1000 штук на сумму 110 000 руб. (в т. ч. НДС — 10 000 руб.).

12 июля ООО «Ласточка» обнаружило, что часть товара в количестве 200 штук на сумму 22 000 руб. (в т. ч. НДС — 2000 руб.) оказалась бракованной. В этот же день некачественные игрушки были возвращены продавцу.

Поскольку покупатель, возвращающий товар, применяет УСН, то в соответствии с разъяснениями Минфина России в целях применения вычета НДС ООО «Совенок» по возвращенному бракованному товару составляет корректировочный счет-фактуру (см. с. 88).

Второй экземпляр корректировочного счета-фактуры ООО «Совенок» передает ООО «Ласточка», а у себя счет-фактуру регистрирует в журнале учета полученных и выставленных счетов фактур и в книге покупок.

В книгу покупок будут занесены данные из строки «Всего уменьшение (сумма строк Г)» корректировочного счета-фактуры:

- в графу 7 (стоимость покупок, включая НДС, всего) — из графы 9 корректировочного счета-фактуры (22 000 руб.);

- в графу 9а (стоимость покупок без НДС) — из графы 5 корректировочного счета-фактуры (20 000 руб.);

- в графу 9б (сумма НДС) — из графы 8 корректировочного счета-фактуры (2000 руб.).

Возвращаем качественный товар

Применимы ли ранее сделанные выводы к ситуации, когда покупатель возвращает продавцу товар надлежащего качества? Нет, неприменимы.

По договору купли-продажи одна сторона (продавец) обязуется передать вещь (товар) в собственность другой стороне (покупателю), а покупатель обязуется принять этот товар и уплатить за него определенную денежную сумму (цену) 10 . Покупатель вправе отказаться от товара, приобретенного по договору купли-продажи, и потребовать возврата уплаченной за товар суммы в случаях, предусмотренных гражданским законодательством.

Так, например, возврат возможен в случае, если продавец передал товар ненадлежащего качества 11 . При этом Гражданский кодекс не содержит оснований для возврата качественного товара.

Вместе с тем стороны договора купли-продажи вправе предусмотреть основания для возврата качественного товара продавцу, например, в отсутствие спроса и т. п. В то же время обязательства по договору купли-продажи при поставке качественного товара считаются надлежащим образом исполненными, право собственности на товар перешло от покупателя к поставщику. Следовательно, договорившись о возврате качественного товара, стороны фактически заключили новый договор. А значит, тут применяется общий порядок составления счетов фактур при реализации. И если покупатель находится на «упрощенке», то очевидно, что продавец, принимающий свой товар обратно, не сможет применить вычет ввиду отсутствия «входящего» счета-фактуры.

Таким образом, организациям, работающим со спецрежимниками, невыгодно включать в договор поставки условие о возврате товаров надлежащего качества.

При возврате товаров покупателем, который не является плательщиком НДС, продавец должен выставить корректировочный счет-фактуру

Сноски:

1 п. 1 ст. 172 НК РФ

2 письмо Минфина России от 07.03.2007 № 03-07-15/29

3 пост. Правительства РФ от 02.12.2000 № 914 (далее — Постановление № 914)

4 пост. Правительства РФ от 26.12.2011 № 1137 (далее — Постановление № 1137)

5 письмо Минфина России от 26.03.2012 № 03-07-15/29

6 письма Минфина России от 02.03.2012 № 03-07-09/17, от 27.02.2012 № 03-07-09/11

7 утв. Постановлением № 914

8 п. 3 ст. 168 НК РФ

9 письмо Минфина России от 16.05.2012 № 03-07-09/56

10 п. 1 ст. 454 ГК РФ

11 ст. 475 ГК РФ

Возврат товара с НДС при применении УСН

По договору купли-продажи продавец обязуется передать товар в собственность покупателю, а покупатель обязуется принять этот товар и уплатить за него определенную денежную сумму (п. 1 ст. 454 ГК РФ). Обязанность продавца по передаче товара считается исполненной в момент вручения товара покупателю (п. 1 ст. 458 ГК РФ). Поскольку оборудование было принято и оприходовано покупателем на склад, право собственности на него перешло от поставщика к покупателю.

При возврате поставщику оборудования право собственности на него перейдет от покупателя к продавцу. Такая операция в целях налогообложения признается реализацией (п. 1 ст. 39 НК РФ). Лица, применяющие УСН, плательщиками НДС не являются и счета-фактуры при реализации товаров не выставляют (п. 2 ст. 346.11 НК РФ, письмо Минфина России от 24.10.2013 № 03-07-09/44918). Поэтому при возврате оборудования поставщику организация, применяющая УСН, оформляет только первичные документы на отгрузку (товарную накладную, транспортную накладную и т.д.), в которых возвращаемое оборудование указывается по полной стоимости с учетом НДС без выделения суммы налога в отдельную позицию.

Но как же продавец сможет принять к вычету НДС по возвращенному товару, если покупатель, применяющий УСН, счет-фактуру не выставляет? Согласованная позиция Минфина России и ФНС России на этот счет выражена в письме ФНС России от 14.05.2013 № ЕД-4-3/8562@ «О порядке оформления счетов-фактур при возврате товаров». Чиновники дали следующие разъяснения.

В соответствии с п. 5 ст. 171 НК РФ вычетам подлежат суммы НДС, предъявленные продавцом покупателю и уплаченные продавцом в бюджет при реализации товаров, в случае возврата этих товаров (в том числе в течение действия гарантийного срока) продавцу или отказа от них. Вычеты указанных сумм налога производятся в полном объеме после отражения в учете соответствующих операций по корректировке в связи с возвратом товаров или отказом от товаров, но не позднее одного года с момента возврата или отказа (п. 4 ст. 172 НК РФ). Так как исключений из общего порядка применения вычетов при возврате товаров лицами, не являющимися плательщиками НДС, положениями главы 21 НК РФ не предусмотрено, при возврате такими лицами всей партии отгруженных товаров, как принятых, так и не принятых на учет, следует руководствоваться вышеуказанным п. 5 ст. 171 НК РФ. При этом счет-фактура, зарегистрированный продавцом в книге продаж при отгрузке товаров, регистрируется им в книге покупок по мере возникновения права на налоговые вычеты.

Итак, поскольку оборудование возвращается поставщику, он примет НДС к вычету на основании своего счета-фактуры, который был выписан при отгрузке этого оборудования покупателю. Такой порядок применяется, если покупатель, применяющий УСН, не выставил в адрес поставщика счет-фактуру.

Если же организация, применяющая УСН, при возврате оборудования выставит в адрес поставщика счет-фактуру с выделенной суммой налога, она должна будет уплатить этот налог в бюджет (п. 5 ст. 173 НК РФ). Кроме того, у нее появится обязанность по представлению декларации по НДС в электронном виде (п. 5 ст. 174 НК РФ). Поставщик в этом случае примет НДС к вычету по возвращенному оборудованию на основании счета-фактуры покупателя (письма от 07.04.2015 № 03-07-09/19392, от 01.04.2015 № 03-07-09/18053, № 03-07-09/17917, № 03-07-09/18070, от 30.03.2015 № 03-07-09/17466).

Учет НДС при возврате товара

Учет НДС при возврате товара зависит не столько о самого факта возврата, сколько от причин такого возврата. Так, товар покупатель вернул, потому что он не соответствует заявленным качествам, либо это другие причины. При возврате товара значение имеет и тот факт, был ли оприходован товар покупателем, либо он возвращает неоприходованный товар.

Так, объектом налогообложения НДС, согласно первому пункту 146 статьи Налогового кодекса, признается реализация, в том числе передача товаров на территории РФ.

Передача права собственности на любые активы на возмездной основе признается реализацией, а в отдельных случаях, реализацией является и безвозмездная передача.

Исходя из этого, объект обложения налогом на добавленную стоимость возникает в момент перехода права собственности на облагаемый налогом актив.

В Гражданском кодексе указаны случаи, в которых покупатель может отказаться от товара:

- если количество товара не соответствует указанному в документах, либо в договоре;

- ассортимент товара не соответствует, указанному в договоре;

- товар ненадлежащего качества;

- нарушена упаковка товара или тара;

- несоответствующая комплектация.

Рассмотрим учет НДС и порядок составления счетв-фактур при возврате товара по разным основаниям.

НДС при возврате товара надлежащего качества

Если покупатель принял товар надлежащего качества, согласно нормам Гражданского кодекса, факт реализации состоялся, продавец исполнил все свои обязательства перед покупателем.

Оснований для возврата, которые указаны в Гражданском кодексе, нет, следовательно, вернуть товар продавцу, покупатель сможет только на основании договора поставки, в котором он уже будет являться поставщиком данного товара.

Здесь следует отметить, что и специалисты Минфина, и специалисты ФНС, единодушны в своем мнении – возврат товара, право собственности на который перешло к покупателю, фактически является обратной реализацией. Об этом в письмах Министерства финансов №03-03-04/1/475 от 24 мая 2006 года, Управление ФНС №19-11/36207 от 19 апреля 2007 года, № N 16-15/113543 от 28 октября 2009 года.

Таким образом, если покупатель возвращает поставщику товар после перехода права собственности, следует составить договор поставки, в котором меняются роли Сторон. На партию товара покупатель, выступающий при возврате в роли продавца составляет документы, как при обычной реализации: товарная накладная, счет-фактура и другие товаросопроводительные документы, в зависимости от условий доставки.

Покупатель, ранее принявший товар и НДС по нему к учету, исчисляет НДС со всей стоимости возвращаемого товара в обычном порядке, как при реализации, и отражает его в книге продаж. НДС со стоимости оприходованного товара, соответственно отражается в книге покупок. Таким образом, сумма НДС отраженная при возврате товара в книге продаж, перекрывает такую же сумму налога, отраженную в книге покупок и итоговая сумма, исчисленная к уплате в бюджет не меняется.

Что касается продавца, который теперь принимает от покупателя товар и в данной ситуации выступает уже в роли покупателя, то он, в свою очередь, при возврате товара включает сумму НДС в книгу покупок, и данная сумму «перекроет» сумму НДС, отраженную в книге продаж при первичной реализации товара.

Поскольку был осуществлен возврат качественного товара, то в дальнейшем, продавец может реализовать его в обычном порядке. Исчисление НДС также будет производится в обычном, для операций по реализации товара, порядке.

Рассматривая ситуацию, мы подразумевали, что стороны договора, как поставщик, так и покупатель, являются плательщиками НДС. Как быть в случае, если товар возвращает покупатель, применяющий УСН, который плательщиком НДС не является и счета-фактуры не должен выписывать.

Возврат товара от покупателя на УСН

Возвращая товар, покупатель применяющий УСН, счет-фактуру не выписывает, и сумму налога, как и его ставку, в документах не выделяет.

Как в такой ситуации поступить поставщику? Специалисты Министерства финансов высказывают мнение (см. письмо от 16 мая 2012 г. N 03-07-09/56З, 03 июля 2012 N 03-07-09/64 ), что в случае возврата товара от покупателя, который применяет льготный режим, и не является плательщиком НДС, продавец составляет корректировочный счет-фактуру.

Если исходить из норм законодательства, то очевидно, что данное разъяснение не соответствует ни нормам налогового, ни гражданского законодательства. Однако в данном материале мы не будем углубляться в тему, достаточно того, что такие разъяснения специалистов финансового ведомства выгодны налогоплательщикам.

НДС при возврате товара ненадлежащего качества

Совершенно другая ситуация, при возврате некачественного товара. В соответствии с гражданским законодательством, в таком случае происходит расторжение договора, поскольку одна из сторон не выполнила свои обязательства по нему. Следовательно, право собственности на товар не переходит к покупателю, и при возврате товара составляются уже другие документы.

Составляется в письменном виде претензия продавцу, составляет акт в котором указываются недостатки, по причине которых товар не может быть принят (ненадлежащее качество, несоответствие ассортимента, количества и т.д.), если деньги за товар ранее были перечислены поставщику, оформляется их возврат.

Как учитывать продавцу НДС? Ведь при реализации он отразил сумму налога в книге продаж.

Налоговый кодекс содержит нормы, регулирующие данный вопрос. Так, согласно пятому пункту 171 статьи, в случае возврата товара, продавец, ранее начисленную к уплате, либо уплаченную сумму налога, принимает к вычету. В четвертом пункте 172 статьи Кодекса, говорится о том, что сумма налога в полном объеме принимается к вычету после того, как в учете отразили операции по возврату товара. Принять к вычету сумму НДС продавец сможет в течение одного года с момента возврата, на основании корректировочного счета-фактуры, который сам оформляет на стоимость возвращаемого товара.

Минфин, возможность вычета и порядок составления счетов-фактур ставит в зависимость к факту принятия покупателем товаров к учету.

Так, согласно разъяснениям финансового ведомства (см. письма от 02.03.2012 № 03-07-09/17 и от 27.02.2012 № 03-07-09/11) если товар был принят к учету покупателем, он выписывает счет-фактуру на возврат, если не принят – продавец составляет корректировочный счет-фактуру.

Однако, если в соответствии с нормами Гражданского законодательства, договор в такой ситуации признается недействительным, о каком счете-фактуре от покупателя может идти речь – неясно. По нашему мнению, при возврате товара по основаниям, указанным в Гражданском кодексе, когда сделка признается недействительной, следовательно факт реализации отсутствует, вследствие чего продавец вносит в свой учет исправления, а на сумму начисленного к уплате НДС выписывает корректировочный счет-фактуру.

Возврат некачественного товара покупателем на УСН

Если некачественный товар, либо товар, не соответствующий указанным в договоре поставки условиям, когда сделка признается недействительной, возвращает покупатель, применяющий специальный налоговый режим, продавец, в соответствии с положениями третьего пункта 168 статьи Налогового кодекса, оформляет корректировочный счет-фактуру, в порядке, установленном Постановлением правительства РФ №1137 от 26 декабря 2011 года. Счет-фактура выписывается в течение пяти дней, со дня оформления документов на возврат некачественного

Возврат ндс при усн

Возможен ли возврат НДС уплаченный при ввозе таможне ИП находящейся на УСН за вычетом расходов? Либо только вычесть с доходов? garage2@mail.ru

Мы ООО, по системе налогообложения с НДС, заключили договор с ООО на оказание услуг авиа-хим обработка полей, договор был предоставлен контрагентом, при этом в договоре в стоимость услуг ими была включена сумма НДС (НДС составило 180 000 рублей), после подачи нами заявления в налоговую по возврату НДС, нам было отказано в возврате, так как данная фирма находится на УСН и НДС не уплачивает. Что нам делать? Будет ли здесь состав мошенничества либо 199.1 УК РФ в их действиях? Или нам сразу идти в Арбитраж, если да, то на какие статьи ссылаться при требовании возврата НДС и какие дополнительные штрафы или пени можно взыскать?

Наша компания продала товар покупателю с НДС он возвращает нам этот товар по накладной с НДС, а счет фактуру нам не отписывает т.к он на УСН какой закон есть что при возврате товара он должен вернуть и наш НДС.

ООО Ромашка зарегистрировано в России (налогообложение стандартное — не УСН), приобрело новый авто японской марки (ввезенное в Россию) у официального дилера. Планирует поставить приобретенное авто юридическому лицу в Украине. Можно ли возвратить НДС при продаже авто в Украину? Каков порядок возврата НДС?

Несколько дней назад мы купили новое авто без пробега и оформили на ИП (деятельность ИП — такси). Можно ли рассчитывать на возврат НДС. ИП работает по упрощенной системе налогообложения.

Автомобиль был куплен за наличные, никаких кредитов и лизингов не оформлялось.

При применении УСН вернуть НДС нельзя. Если ИП на УСН доходы-минус расходы, НДС включается в расходы ИП.

Наше ИП работает под 6%, а не доходы минус расходы.

1) Если под 6%, то вероятность получения НДС есть? Что для этого надо?

2) Прийти в налоговую, где оформлено ИП, и заполнить бланк на возврат НДС с покупки?

3) Какие нужны документы (ПТС и договор – это естественно). Может, еще что-то понадобиться?

И ещё, можно, чтоб Ваш диспетчер-юрист не звонил. Он просто приглашает на консультацию, а мне нужен конкретный ответ.

Если заказчики на НДС а подрядчик на усн, работы начаты и деваться некуда подп. Надо, как решить пробел возврата НДС, вернув налом сумму НДС на карту физ лицу представ заказчика? До перед самой пол на рс! (оквэды (по элмонт работам) совпадать тоже должны?) ,есть ли в этом нечто плохое и запретное если возврат неоф по тихому? Кто и что может предъявить заказчику и могут ли если видят что НДСник полатил уснщику сумму c НДС, при ответе прошу пож.-та разверните все моменты которые важны и возможно я их не сформулировал! И какова сила гарантийного письма с текстом:

Настоящим ООО «заказчик » гарантирует выполнение в 100% размере своих финансовых обязательств, возникших в результате выполнения работ Вашей организацией согласно Договора № от 1.08.2016 в размере. 00 рублей (РФ) в течение 5 (пяти) дней после перевода средств от генерального заказчика ПО «гензаказчик».

В случае задержки полаты, обязуемся полачивать пени в размере 0,6% от суммы. 00 рублей (РФ), причитающейся к выплате за каждый день просрочки платежа.

Подписи ген дир. и бухг.

Есть ли лазейки избежать полаты у заказчика и обязан ли подруг предоставить копии оригиналов всех учр документов включая и устав? Или есть передень который на юрид языке-«вполне достаточен!»

Гарантия и возврат

В соответствии со статьей 26.1 «Дистанционный способ продажи» Закона РФ от 07.02.1992 №2300-1 «О защите прав потребителей» покупатель вправе отказаться от товара в любое время до его передачи, а после передачи товара – в течение 7 (семи) дней.

Возврат товара надлежащего качества возможен в случае, если сохранены его товарный вид, потребительские свойства, а также документ, подтверждающий факт и условия покупки указанного товара. Отсутствие у потребителя документа, подтверждающего факт и условия покупки товара, не лишает его возможности ссылаться на другие доказательства приобретения товара у данного продавца.

При отказе потребителя от товара продавец должен возвратить ему денежную сумму, уплаченную потребителем по договору, за исключением расходов продавца на доставку от потребителя возвращенного товара, не позднее чем через десять дней со дня предъявления потребителем соответствующего требования.

Возврат и обмен Интернет-заказов со способом доставки «Самовывоз» для физических лиц

По всем вопросам, связанным с возвратом и обменом товара, покупатель может обратиться в пункт выдачи заказов Интернет-магазина «Порядок», где был оплачен данный товар.

Возврат и обмен Интернет-заказов, доставленных курьером Интернет-магазина «Порядок»

Внешний вид, комплектность заказа и каждой позиции должны быть проверены покупателем перед покупкой. После выдачи заказа претензии к комплектации и внешнему виду не принимаются.

Покупатель вправе без объяснения причин отказаться от выкупа всего заказа или части заказа, доставленного курьером. При этом тариф за доставку рассчитывается в зависимости от суммы фактически выкупленного товара.

В случае отказа покупателя от товара надлежащего качества или при наступлении гарантийного случая возврат товаров общим весом до 5 кг осуществляется исключительно силами покупателя по предварительному согласованию с менеджером Интернет-магазина. Доставка в сервисный центр товаров общим весом свыше 5 кг может осуществляться как силами покупателя, так и силами курьера Интернет-магазина «Порядок». В последнем случае выезд курьера тарифицируется в размере 250 ₽/заказ.

В случае, если сервисный центр Интернет-магазина подтверждает сохранность товарного вида, потребительских свойств товара или же наступление гарантийного случая, покупателю либо бесплатно отправляется аналогичный товар, либо возвращаются денежные средства.

По всем вопросам, связанным с возвратом и обменом товара, доставленного курьером, покупатель может обратиться по номеру 8 (800) 770-77-06.

В обязанности курьера Интернет-магазина не входят консультации о качестве и характеристиках товара.

Возврат и обмен Интернет-заказов, доставленных посредством транспортных компаний «СДЭК», «Boxberry» или «Почтой России» для физических лиц

Получив заказ транспортной компанией «СДЭК», покупатель вправе отказаться от заказа до подписания акта передачи в пункте выдачи заказов «СДЭК». В случае предоплаты деньги будут в полном объёме возвращены на карту покупателя в течение 10 дней со дня получения товара Интернет-магазином. Обратная отправка заказа оплачивается Интернет-магазином «Порядок».

При отказе покупателя от товаров надлежащего качества, доставленных транспортной компанией «Boxberry» или «Почтой России», обратная отправка заказа осуществляется за счёт покупателя любым удобным для него способом. Денежные средства за заказ будут возвращены на карту покупателя в течение 10 дней после получения товара Интернет-магазином.

По всем вопросам, связанным с возвратом и обменом товара, доставленного транспортными компаниями или «Почтой России», покупатель может обратиться по номеру 8 (800) 770-77-06.