Счет-фактура: назначение и правила заполнения

Счет-фактура — это документ, подтверждающий совершенную отгрузку товара с выделением суммы налога на добавленную стоимость. Ошибки в составлении приведут к проблемам с возмещением НДС. Форма изменилась с 01.07.2021.

Что такое счет-фактура

Счет-фактура — главный учетный документ, подтверждающий факт отгрузки товара или предоставления услуг по установленной стоимости. Это не единственная функция данной формы. Он играет основную роль при подтверждении суммы НДС как по реализации товаров (услуг), так и входящего НДС для доказательства права на налоговый вычет в целях избегания двойного налогообложения. В п. 3 статьи 169 Налогового кодекса РФ указано, что такое счет-фактура и для чего она нужна — составлять эти документы должны все плательщики НДС по облагаемым операциям.

Это очень важный документ, нередко используемый в судебных спорах, поэтому его необходимо заполнять правильно.

Кто составляет счета-фактуры

Документ выставляет продавец (подрядчик, исполнитель) покупателю или заказчику. Составление этой формы обязательно для субъектов хозяйствующей деятельности, осуществляющих реализацию товаров, выполнение работ или оказание услуг.

Составлять счет-фактуру обязаны:

- индивидуальные предприниматели и юридические лица, находящиеся на общей системе налогообложения (если только их услуги не подпадают под исключения, установленные п. 2 ст. 149 НК РФ);

- ИП и организации, которые частично работают на ОСН (по соответствующим видам деятельности).

Налогоплательщики, выбравшие в качестве системы налогообложения УСН или патентную систему, от уплаты НДС освобождены, за исключением некоторых случаев. Но если организация или ИП пользуется освобождением от НДС по ст. 145 , 145.1 НК РФ, но совершает операции, не освобожденные от налога, составляется счет-фактура нового образца с 1 июля 2021 года с пометкой «Без НДС» (п. 5 статьи 168 НК РФ , письмо Минфина России от 24.05.2013 № 03-07-09/18686). Это необходимо, если осуществляется взаимодействие с организациями и ИП, являющимися плательщиками НДС. Кроме того, стороны вправе применять счет-фактуру по собственной инициативе.

Сроки выставления счета-фактуры

Общее правило следующее: счет-фактура выписывается в течение 5 дней с момента передачи (отгрузки) товара, выполнения работ или оказания услуг. Дни учитываются календарные. Эта норма закреплена в п. 3 ст. 168 НК РФ. Правила одинаковые как для бумажных счетов-фактур, так и для электронных. Также, согласно п. 3 ст. 168 НК РФ, при оформлении авансовых документов эту форму оформляют в течение тех же 5 календарных дней, но уже с момента получения оплаты в счет будущих поставок, выполнения работ, оказания услуг.

Когда счет-фактура не нужна

В законодательстве указаны случаи, когда счет-фактура не является обязательным документом, а совершение и исполнение сделки подтверждается другими данными: накладной, счетом на оплату. Исходя из нормативных актов, счет-фактура не заполняется при следующих обстоятельствах:

- сделка не облагается НДС ( ст. 149 и 169 НК РФ );

- при реализации товаров за наличный расчет (в этом случае достаточно чека или бланка строгой отчетности);

- при применении упрощенных режимов налогообложения;

- юридическое лицо — работодатель передает товар своему сотруднику без предоставления встречной оплаты, то есть безвозмездно (согласно письму Министерства финансов РФ от 08.02.2016 № 03-07-09/6171);

- при отправке товара, облагаемого по нулевой ставке, на экспорт, если покупатель не является плательщиком НДС, если отгрузка состоялась не позднее 5 календарных дней с момента получения предоплаты (согласно письму Минфина России от 18.01.2017 № 03-07-09/1695).

Виды счетов-фактур

Есть три основных вида счета-фактуры:

- обычный, отгрузочный. Этот документ подтверждает, что товар передан. Это самый распространенный вид счета-фактуры, но законодательными актами предусмотрен не только он один;

- авансовый, выписываемый и составляемый при заключении договора и получении аванса за выполненные работы или оказанные услуги. Факт передачи такой бланк не подтверждает;

- корректировочный, заполняемый при изменении цены или количества отгруженной продукции.

Законодательное регулирование содержания счетов-фактур

Понятие счет-фактура закреплено в ст. 169 НК РФ. Форма утверждена Постановлением Правительства Российской Федерации от 26.12.2011 № 1137. Но в 2013 году ИФНС рекомендовала использовать универсальный передаточный документ, разработанный на основе утвержденной формы. В бланке должны присутствовать реквизиты согласно НК РФ, добавление в него оптимальных для продавца и покупателя дополнительных реквизитов не должно влиять на действительность документа.

Реквизиты счета-фактуры

Как выглядит бланк счет-фактуры? Это таблица с графами о товаре и шапкой, предоставляющей информацию о сторонах договора.

Обязательные реквизиты счета-фактуры:

- номер и дата;

- наименование, адрес и ИНН, КПП покупателя и продавца, грузоотправителя и грузополучателя при наличии (обратите внимание, по новым правилам, адрес надо писать строго так, как он указан в ЕГРЮЛ, проверяйте на сайте ФНС в разделе «Проверь себя и контрагента»);

- номер платежно-расчетного документа, если получен аванс в счет будущих поставок;

- наименование товара и единица измерения;

- количество;

- валюта (код рубля — 643, доллара США — 840, евро — 978);

- цена за единицу измерения;

- полная стоимость;

- сумма акциза;

- налоговая ставка;

- сумма налога, предъявляемая к оплате;

- общая стоимость с учетом налогов;

- страна происхождения товара (коды устанавливаются в соответствии с классификатором ОК (МК (ИСО 3166) 004-97) 025-2001 ; если товары произведены в России, ставится прочерк;

- номер таможенной декларации (если товар произведен не в России);

- подписи руководителя и главного бухгалтера (или уполномоченного на то лица — по приказу или доверенности) — на бумажном документе; усиленная квалифицированная цифровая подпись — на электронном.

Строка счета-фактуры «Идентификатор государственного контракта, договора (соглашения)» применяется в случае поставок по госконтракту. В правилах заполнения отдельно указывается, что строка заполняется только при наличии идентификатора. При отсутствии строка остается незаполненной (прочерк ставить не нужно).

Заполнение счета-фактуры по строкам

- первая строка — это порядковый номер документа в соответствии с установленными правилами документооборота;

- дата составления не ранее даты исходного документа;

- дата и номер исправления заполняются при необходимости;

- в строке «Продавец» указывается полное или сокращенное наименование в соответствии с учредительными документами;

- в строке «Адрес» указывается почтовый адрес;

- в строке 3 проставляется «он же» в том случае, если продавцом и грузоотправителем является одно и то же лицо. В противном случае необходимо указать почтовый адрес грузоотправителя. При заполнении счета-фактуры на услуги, имущественные права в этой строке ставится прочерк;

- в сроке 4 по тем же правилам пишутся данные грузополучателя;

- в строке 5 «к платежно-расчетному документу» ставится прочерк, если форма составляется при получении оплаты, частичной оплаты или в счет предстоящих поставок с применением безденежной формы расчетов;

- для строки 7 коды валюты приведены выше.

Графы заполняются следующим образом:

- в графе 1 указывается наименование товара, оказываемой услуги;

- в графе 2 — единица измерения, если это возможно. Прочерк ставится при получении оплаты или частичной оплаты в счет предстоящих поставок. Графы 2 и 2а заполняются с учетом Общероссийского классификатора единиц измерения, введенного Постановлением Госстандарта РФ от 26.12.1994 № 366 ;

- в графе 3 указывается количество или объем товара. Если этот показатель не определяется или отсутствует, необходимо поставить прочерк. Также прочерк ставится при получении оплаты или частичной оплаты в счет предстоящих поставок;

- графа 4 (цена товара) заполняется по аналогичным правилам;

- в графе 6 при отсутствии суммы акциза делается соответствующая отметка;

- в графе 7 (налоговая ставка) по операциям, указанным в пункте 5 статьи 168 Налогового кодекса Российской Федерации, вносится запись «без НДС»;

- по аналогичным правилам заполняется графа 8;

- графы 10-12 заполняются, если страна происхождения товара не Россия, в соответствии с ОК стран мира (МК (ИСО 3166) 004-97), — 025–2001.

Так выглядит заполненный счет-фактура:

Если бланк авансовый или корректирующий, это следует указать в документе. Как и то, какие изменения и на основании чего вносятся в форму. От договоренности сторон зависит, ставится ли печать на счет-фактуре, — она не является обязательным реквизитом, но чаще ставится (например, по просьбе покупателя), если юрлицо, оформляющее документ, ее использует по уставу.

Все бланки хранятся в хронологическом порядке не менее 4 лет, фиксируются в журнале учета полученных и выставленных счетов-фактур, в книге покупок и продаж в целях возможности проверки расчета и уплаты НДС.

Распространенные ошибки в счете-фактуре

Ошибки, которые чаще всего встречаются при заполнении счета-фактуры, и их последствия:

- если неправильно указаны или пропущены наименование, ИНН, адрес организации — установить авторство и адресата документа сложно, поэтому его признают недействительным;

- если из документа невозможно установить, какой товар передавался или услуга была оказана, НДС не возместят;

- неверное указание валюты, неверное указание количества товара, ошибки в ценах, неправильное исчисление стоимости приводят к тому, что точную стоимость товара определить невозможно. Таким образом, документ становится неинформативным;

- неверное исчисление НДС. Отсутствие суммы НДС вызовет вопросы у контролирующих органов.

Незначительные ошибки в виде пропуска знаков, прописных букв, неточностей в платежных реквизитах обычно налоговыми органами не преследуются. Сокращать наименования тоже можно, если такое сокращение позволяет установить предприятие или товар.

Правила исправления ошибок

Продавец, выставивший счет-фактуру, вправе внести необходимые исправления, сделать корректировку. У покупателя такого права нет, но оно есть у продавца. Для исправления документа предусмотрена специальная операция — корректировка счета-фактуры.

Корректировочный счет-фактура

При изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг, переданных имущественных прав) выставляют корректировочные счета-фактуры (п. 3 статьи 168 НК РФ). При корректировке необходимо соблюдать следующие правила:

- изменения вносятся в оба экземпляра;

- изменения в обязательном порядке визируются руководителем продавца или уполномоченным лицом (подпись главбуха не обязательна) и заверяются печатью;

- обязательно ставьте дату внесения исправлений;

- ошибочные данные зачеркиваются и вносятся новые, с указанием графы, обязательно ставится пояснение «Исправлено».

Если ошибок слишком много, создайте новый документ. Нормы НК РФ запрета на такое действие не содержат.

Новая форма счета-фактуры в 2021 году

Минфин России Приказом от 05.02.2021 № 14н утвердил новый порядок выставления и получения электронных счетов-фактур. А ФНС России изменила форму счета-фактуры. Состав реквизитов счета-фактуры и корректировочного счета-фактуры дополнили новыми реквизитами:

- регистрационный номер партии товара, подлежащего прослеживаемости;

- количественная единица измерения товара, используемая в целях осуществления прослеживаемости;

- количество товара, подлежащего прослеживаемости, в количественной единице измерения товара, используемой в целях осуществления прослеживаемости.

Все изменения вступили в силу с 01.07.2021, когда заработала новая система прослеживаемости товаров.

По новому порядку налогоплательщики и налоговые агенты должны выставлять и получать электронные счета-фактуры с применением усиленной квалифицированной электронной подписи. Кроме того:

- операторов ЭДО обяжут проверять поступившие документы, если такое условие есть в договоре с продавцом;

- внедрят порядок действий при положительном и отрицательном результате проверки.

Новый порядок распространили на все счета-фактуры, выставленные в рамках системы прослеживаемости товаров.

Счет-фактура. Заполняем без ошибок. Формируем в 1С

Подпишитесь на наш канал на YouTube!

Темой нашей сегодняшней статьи будет рассмотрение такого документа, как счет-фактура, а именно, что это такое, для чего он нужен, как правильно заполнить, как провести счет-фактуру в 1с, виды счетов-фактур, когда и какие счета-фактуры выставлять.

Начнем с определения счета- фактуры и его важности для компаний.

Что такое счет-фактура. Зачем он нужен.

По правилам ст.168 и ст. 169 НК РФ счет-фактура – это основной документ для целей правильного исчисления и уплаты НДС. Т.е. при реализации товаров, работ, услуг, имущественных прав, продавец должен подтвердить начисление НДС посредством счета-фактуры. Аналогичным образом покупатель может принять к вычету НДС, исключительно на основании этого документа. Отсюда следует, что счет-фактура используется для налогового контроля, поэтому крайне важно безошибочно заполнить сей документ, чтобы впоследствии избежать конфликтов с работниками налоговой инспекции.

Обязательные реквизиты счета-фактуры.

Итак, для формирования счета-фактуры постановлением №1137 предусмотрена типовая форма. В п.5 ст. 169 НК РФ упомянуты обязательные для заполнения реквизиты:

- Номер и дата счета-фактуры.

- Реквизиты продавца и покупателя: название, адрес, ИНН.

- Наименование и адрес грузоотправителя и грузополучателя.

- При условии получения аванса в счет предстоящих поставок — номер платежного поручения.

- Валюта документа.

- Наименование товаров (работ, услуг), количество, а также единица измерения и стоимость единицы.

- Общая стоимость товара без учета налогов, сумма акциза, налоговая ставка, сумма НДС, конечная стоимость товара с налогами.

- Страна происхождения и номер ГТД, при ввозе товаров на территорию РФ.

- Подписи руководителя, главного бухгалтера или других, имеющих на это право, лиц.

В принципе, при необходимости, в существующую форму счета-фактуры можно вносить дополнения, главное, чтобы вышеперечисленные реквизиты остались.

Пример правильного оформления счета-фактуры!

Один немаловажный момент! Инспекторы могут обратить любую неточность в счете-фактуре против компании, т.е. отказать в вычете НДС. Поэтому, чтобы минимизировать риск отказа, важно знать существенность допущенных в счетах-фактурах ошибок.

Непростительные ошибки в счетах-фактурах.

♦ Ошибка 1. Очень часто бухгалтеры неверно указывают наименование компании-продавца или покупателя. Например, правильное название: «Консультация+», наименование с ошибкой: «Консультация». Наименование должно строго соответствовать фирменному названию, указанному в учредительных или регистрационных документах. Аналогичные ошибки допускаются в написании адреса и ИНН. Все они препятствуют идентификации продавца или покупателя.

♦ Ошибка 2. Указывается только наименование товара без артикулов или иных дополнительных характеристик, с помощью которых можно идентифицировать товар. Например, наименование товара «стекло осветленное» имеет различия по артикулам и размерам, если в документе указать несколько товаров только с одним и тем же названием, допустим «стекло», то такая ошибка, приведет к невозможности определения, какой именно товар был приобретен.

♦ Ошибка 3. Арифметические ошибки в расчете стоимости товаров также недопустимы.

♦ Ошибка 4 . Если компания занимается продажей товара, облагаемого по разным ставкам НДС, то бухгалтеру следует быть крайне внимательным, т.к. указание неверной ставки НДС повлечет за собой отказ в вычете.

♦ Ошибка 5. Нередко бухгалтеры или менеджеры, выписывающие счета-фактуры указывают верную ставку НДС, но при перемножении суммы без НДС на указанную ставку, получается неправильный показатель, не позволяющий определить сумму налога.

♦ Ошибка 6. В документе не прописано наименование валюты или указан ошибочный код валюты ;

Ошибки, не мешающие правильному пониманию сути обязательных реквизитов счета-фактуры, не являются существенными, и не влияют на вычет НДС.

Авансовый счет-фактура.

Т.к. выписать счет-фактуру следует в течение 5 дней с момента наиболее раннего из событий: реализации или предварительной оплаты в счет предстоящих поставок, то при поступлении авансового платежа выписывается авансовый счет-фактура. Его следует заполнять по той же форме, и тем же правилам, что и счет-фактуру на реализацию. (Постановление №1137) .Особое внимание стоит уделить строке 5 документа, где указывается номер и дата платежного поручения. Этот реквизит является обязательным.

Особенности корректировочного счета-фактуры.

Если покупатель и продавец письменно договорились об изменении стоимости товаров по причине корректировки цены или количества товаров, объема услуг и работ, то в таком случае продавец выписывает корректировочный счет-фактуру. Его особенность – это обязательное указание номера и даты корректировки, исходных данных, а также новых сведений о количестве и цене, стоимости без НДС, общей стоимости с налогом, и, конечно же, изменения величины самого налога.

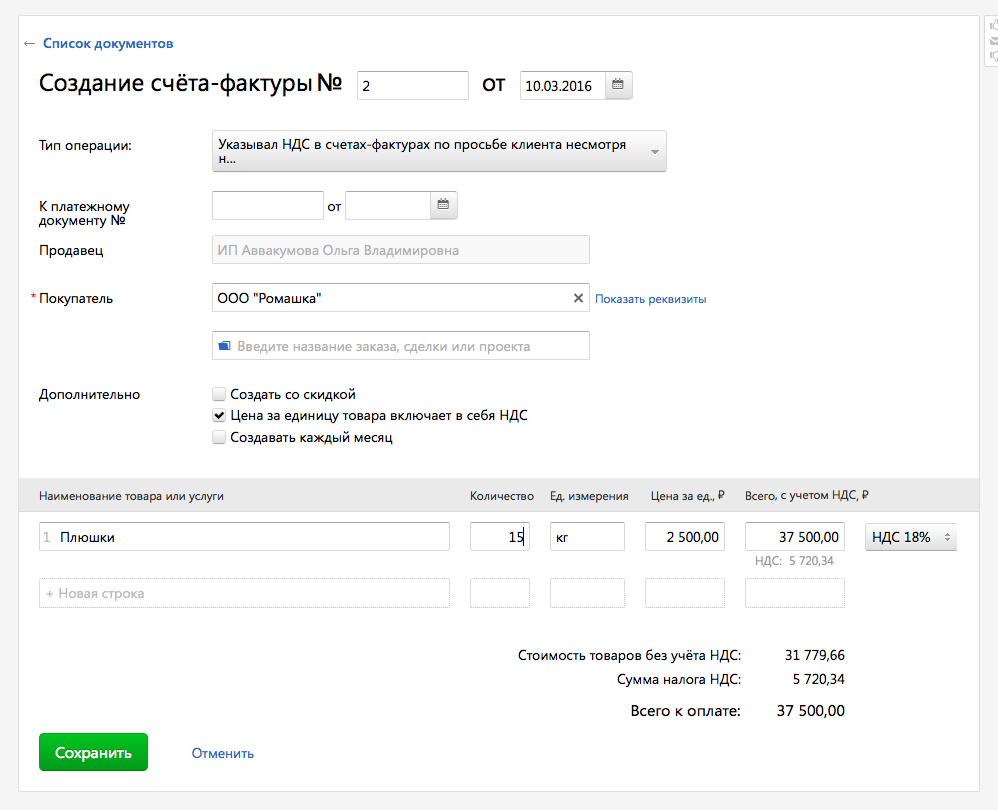

Как провести счет-фактуру в 1С.

Давайте посмотрим, как сделать счет-фактуру в 1С 8.3.

Счет-фактура на реализацию в 1С8.3.

Прежде, чем выписать счет-фактуру на реализацию, создаем непосредственно документ реализации.

Для этого в разделе «Покупки и продажи» выбираем раздел «Покупки и продажи»

Открываем список документов «Реализация товаров и услуг» . В нем при помощи кнопки «Создать» вводим новый документ.

Заполняем все поля открытого документа.

- Вид операции – «Продажа, комиссия»

- Поле «Организация» заполняется автоматически.

- «Контрагента» (покупателя) выбираем либо из справочника «Покупатели», либо вводим нового, если его еще нет в базе.

- Записываем номер договора. В данном случае видом договора будет договор с покупателем.

- Далее выбираем «Склад», с которого отгружаем товар.

- Затем идет поле «зачет аванса». По умолчанию в программе стоит значение «автоматически». Я советую его оставить, т.к. при такой настройке программа будет автоматически анализировать наличие аванса по данному покупателю, что, несомненно, более удобно для учета.

- Если Вы откроете ссылку, расположенную чуть ниже, то в ней можно отрегулировать тип цен и НДС. Точнее способ его включения в цену — « в сумме» или «сверху».

- И, наконец, заполняем табличную часть.

- Заполненный документ сохраняем, проводим кнопкой «провести»

Нажимаем ее, и документ формируется сам. Проверяем его. По умолчанию формируется счет-фактура на реализацию, т.к. документом-основанием является «реализация товаров, услуг…», ставим дату и проводим документ.

Проверить правильность отражения операции на счетах бухгалтерского учета можно через документ «Реализация товаров, услуг…». В верхней панели документа нажимаем кнопку «ДтКт»

Проводка Дт 90.02.1 Кт 41.01 отражает списание товаров по себестоимости.

Дт 62.01 Кт 90.01.1 – это реализация товаров по продажной стоимости, включая НДС.

Дт 90.03 Кт 68.02 – начисленная сумма НДС. Эта проводка формируется при выставлении счета-фактуры.

Таким образом мы сформировали счет-фактуру на реализацию в 1С 8.3.

Нужно ли выписывать счет фактуры на операции освобождаемые (не подлежащие)от налогообложения НДС, которые отражаются в разделе 7 декларации по НДС. (а именно проценты по займам выданным)? И нужно ли отражать эти операции в книге продаж в разделе «продажи, освобождаемые от налога» ?

Официальная позиция Минфина России и налоговых органов по данному вопросу однозначна: заимодавец выписывает счет-фактуру заемщику (Письма Минфина России от 02.04.2009 N 03-07-07/27, от 28.04.2008 N 03-07-08/104; УФНС России по г. Москве от 18.12.2007 N 19-11/120883, от 02.10.2007 N 19-11/093428).

Свою позицию Минфин России и налоговые органы обосновывают тем, что заимодавец оказывает операцию по реализации услуг, стоимость которой — размер процентов, взимаемых заимодавцем с заемщика.

В соответствии с п. 1 ст. 146 Налогового кодекса РФ объектом обложения по НДС признается реализация товаров (работ, услуг) на территории РФ, в том числе реализация предметов залога и передача товаров (результатов выполненных работ, оказание услуг) по соглашению о предоставлении отступного или новации, а также передача имущественных прав.

На основании пп. 15 п. 3 ст. 149 НК РФ не подлежат налогообложению НДС (освобождаются от налогообложения) операции займа в денежной форме и ценными бумагами, включая проценты по ним.

Согласно п. п. 1, 3 ст. 168 НК РФ счет-фактура выставляется при реализации товаров (работ, услуг), имущественных прав.

В соответствии с п. 5 ст. 168 НК РФ при реализации товаров (работ, услуг), операции по реализации которых не подлежат налогообложению (освобождаются от налогообложения), а также при освобождении налогоплательщика в соответствии со ст. 145 НК РФ от исполнения обязанностей налогоплательщика расчетные документы, первичные учетные документы оформляются и счета-фактуры выставляются без выделения соответствующих сумм НДС, при этом на указанных документах делается соответствующая надпись или ставится штамп: «Без налога (НДС)».

Согласно п. 3 ст. 169 НК РФ налогоплательщики обязаны составлять счета-фактуры, вести журналы учета полученных и выставленных счетов-фактур, книги покупок и книги продаж при совершении всех операций, признаваемых объектом налогообложения в соответствии с гл. 21 НК РФ, в том числе и не подлежащих налогообложению (освобождаемых от налогообложения) в соответствии со ст. 149 НК РФ.

Счета-фактуры не составляются налогоплательщиками по операциям реализации ценных бумаг (за исключением брокерских и посреднических услуг), а также банками, страховыми организациями и негосударственными пенсионными фондами по операциям, не подлежащим налогообложению (освобождаемым от налогообложения) в соответствии со ст. 149 НК РФ (п. 4 ст. 169 НК РФ).

Постановлением Правительства РФ от 02.12.2000 N 914 утверждены Правила ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость (далее — Правила).

В п. 16 Правил установлено, что продавцы ведут книгу продаж, предназначенную для регистрации счетов-фактур (контрольных лент ККТ, бланков строгой отчетности при реализации товаров (выполнении работ, оказании услуг) населению).

В книге продаж регистрируются выписанные и (или) выставленные счета-фактуры, в частности, при осуществлении операций, не подлежащих налогообложению.

Таким образом, учитывая позицию Минфина России и налоговых органов:

- заимодавец выставляет счет-фактуру на сумму процентов и регистрирует его в книге продаж (п. п. 3 и 5 ст. 168 НК РФ, п. 16 Правил).

Порядок заполнения налоговой декларации по налогу на добавленную стоимость, утвержденный Приказом Минфина России от 15.10.2009 N 104н, предусматривает отражать такие операции (оказание услуг) в разд. 7 декларации под кодом 1010292.

Налоговое законодательство РФ прямо не указывает на последствия невыставления счетов-фактур. Однако налоговые органы могут налогоплательщика привлечь к ответственности по ст. 120 НК РФ.

В соответствии с п. 1 ст. 120 НК РФ отсутствие счетов-фактур является грубым нарушением правил учета доходов и расходов и объектов налогообложения. За это нарушение к организации (заимодавцу) могут быть применены следующие санкции:

- если нарушение совершено в течение одного налогового периода — штраф в размере 5000 руб. (п. 1 ст. 120 НК РФ);

- если нарушения совершены в течение более чем одного налогового периода — штраф в размере 15 000 руб. (п. 2 ст. 120 НК РФ).

Выставление счёта‑фактуры с НДС

Организации и предприниматели на спецрежимах в общем случае не платят НДС и счета-фактуры не выставляют. Об этом прямо сказано в Налоговом кодексе. Но контрагенты часто просят спецрежимников выставить счёт-фактуру — по незнанию или из-за своих бизнес-процессов. И предприниматель становится перед выбором: выставить счёт-фактуру или упустить ценного клиента.

Счёт-фактура с НДС = обязанность заплатить НДС

Счёт-фактуру нужно выставить в течение 5 календарных дней со дня отгрузки товара (выполнения работ, оказания услуг) или со дня получения оплаты. Составьте его в двух экземплярах, подпишите и передайте один экземпляр контрагенту.

Иногда заказчик просит выставить счёт-фактуру без НДС потому, что в его бухгалтерии такой порядок: на каждую покупку — счёт-фактура. В этом случае счёт-фактуру оформить можно, риска не будет. Несмотря на освобождение от НДС есть случаи, когда спецрежимник должен выставлять счета-фактуры.

В каких случаях вы обязаны выставить счёт-фактуру:

- являетесь налоговым агентом по НДС;

- работаете по договору как агент от своего имени: приобретаете товары или услуги с НДС для клиента на ОСНО или продаёте товары или услуги другой компании, которая работает с НДС;

- участвуете в договоре простого товарищества, доверительного управления имуществом или в концессионном соглашении.

Есть ещё один случай, когда нужно заплатить НДС — при импорте товара из-за границы, но тогда налог является таможенным платежом.

В остальных случаях выставление счёта-фактуры — ваше добровольное дело. Обратите внимание: при выставлении счёта-фактуры у вас появляется обязанность заплатить НДС в налоговую и сдать отчёт по НДС. В доходах УСН учитывается сумма оплаты от клиента без учёта НДС.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Как выставить счёт-фактуру?

Счёт-фактура серьёзный документ, который полностью регламентируется законами. Он выставляется по специальной форме в соответствии с правилами. Чтобы не разбираться в законах и сложных терминологиях, счёт-фактуру можно выставить через Эльбу:

Когда вы идёте навстречу клиенту и выставляете счёт-фактуру на продажу товаров или услуг, он оформляется по общим правилам. По остальным операциям есть несколько нюансов.

Как выставить счёт-фактуру налоговому агенту по НДС

Счёт-фактура выставляется от имени продавца, а не от вашего. Т.е. в строках «Продавец», «Адрес» и «ИНН/КПП продавца» указываются данные вашего контрагента, а в данных покупателя — ваши данные. Обязательно заполните номер и дату платёжно-расчётного документа, по которым перечисляли оплату за товары или услуги.

Как выставить счёт-фактуру по агентскому договору

Когда вы как агент от своего имени покупаете товар или услугу для клиента на ОСНО, вместе с подтверждающими документами вы получите от поставщика счёт-фактуру на ваше имя. Вам необходимо выставить свой такой же счёт-фактуру покупателю, только в данных покупателя указать реквизиты вашего клиента, а в данных продавца оставить реквизиты поставщика. Дата у вашего счета-фактуры должна совпадать со счётом-фактурой, который вы получили от поставщика, а вот номер счета-фактуры присваиваете вы в соответствии с собственной нумерацией. Передайте покупателю копию счета-фактуры продавца — он ему также необходим для получения вычета по НДС.

Если вы как агент от своего имени продаёте товары (услуги) c НДС, счёт-фактуру вам нужно выставить от себя на имя покупателя. В данных продавца укажите свои реквизиты, а в данных покупателя — реквизиты вашего клиента. Один экземпляр счета-фактуры вам необходимо передать покупателю, второй оставить себе. Данные выставленного вами счета-фактуры необходимо отправить вашему принципалу — можете отправить копию. Принципал выставит свой счёт-фактуру этой же датой на имя клиента и передаст его вам. Его необходимо зарегистрировать в журнале полученных счетов-фактур.

При выставлении счетов-фактур по агентскому договору платить НДС не нужно. Информацию о выставленных счетах-фактурах нужно включить в отчётность по НДС.

Как посчитать сумму НДС к уплате в бюджет?

Когда вы продаёте товары или услуги с НДС по просьбе клиента, чтобы исчислить сумму налога умножьте стоимость товаров или услуг на ставку 20% или 10%. Так как на спецрежимах вычеты по НДС применять нельзя, по итогам квартала всю выделенную сумму НДС перечислите в бюджет.

- 20% – общая ставка;

- 10% для отдельных групп товаров: некоторые продукты, детские товары, медицинские товары;

- 0% по более редким операциям.

По операциям налогового агента НДС сумма налога рассчитывается с суммы оплаты, которая перечисляется продавцу. Это может быть сумма, прописанная в договоре, или сумма ежемесячного платежа при аренде у госучреждений. Важно: сумму НДС нужно удержать у продавца, а значит для расчёта налога применяется расчётная ставка 20/120 или 10/110.

Как сдать отчёт по НДС?

Если вы выставляли счёт-фактуру с НДС, в инспекцию необходимо сдать декларацию. Для отчётности по НДС установлены следующие сроки:

- за I квартал до 25 апреля;

- за II квартал до 25 июля;

- за III квартал до 25 октября;

- за IV квартал до 25 января.

Декларацию по НДС нужно предоставлять только в электронном виде. В ней должна содержаться информация обо всех полученных и выставленных счетах-фактурах. подготовит отчётность по НДС автоматически на основании выставленных документов и передаст в налоговую через интернет.

Статья актуальна на 05.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Нужен ли счет-фактура при выполнении операции без НДС?

Компании, выполняющие операции, освобожденные от НДС, нередко задаются вопросом: нужно ли выставлять счета-фактуры, если налогообложения при выполнении такой сделки нет, возникают ли в этом случае фискальные риски? Ответ на вопрос дал Минфин России. Редакция журнала «Расчет» изучила документ ведомства.

Грозит ли компании наказание в случае, если она не выставила счет-фактуру при совершении операции, освобожденной от налога на добавленную стоимость? Таким вопросом задаются многие бухгалтеры, работающие с НДС. И второй вопрос: имеет ли предприятие право все же выставить счет-фактуру при совершении сделки, которая не облагается налогом? Ответ на оба вопроса дал Минфин России в письме от 16 декабря 2020 года № 03-07-09/110092.

Подпишитесь на журнал «Расчёт» или «Расчёт. Премиум» на 1-е полугодие 2021 года! Скачать счет на подписку

Наказание не грозит

Финансисты в своем ответе напомнили, что в соответствии с подпунктом 1 пункта 3 статьи 169 Налогового кодекса компании обязаны формировать счета-фактуры, вести книги покупок и продаж при выполнении ими операций, которые предполагают НДС.

В то же время компании могут исключить из такого документооборота те операции, которые не подлежат обложению налогом на добавленную стоимость.

Таким образом, налогоплательщики имеют право не составлять счета-фактуры в отношении операций по реализации товаров (работ, услуг), не подлежащих налогообложению (освобождаемых от налогообложения).

Одновременно с этим в ведомстве отметили, что статья 169 НК РФ не запрещает предприятиям все же составлять счета-фактуры, если того требуют внутренние правила компании. Бухгалтер может выставить счет-фактуру с отметкой «Без налога (НДС)» при реализации товаров, работ или услуг, которые законодательно освобождены от обложения налогом на добавленную стоимость в соответствии со статьей 149 Налогового кодекса, такие действия специалистов учета не противоречат фискальному законодательству России.

| МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ ПИСЬМО ОТ 16 ДЕКАБРЯ 2020 Г. № 03-07-09/110092 |

|---|

| Согласно подпункту 1 пункта 3 статьи 169 главы 21 «Налог на добавленную стоимость» Налогового кодекса Российской Федерации (далее – Кодекс) налогоплательщик обязан составить счет-фактуру, вести книги покупок и книги продаж при совершении операций, признаваемых объектом налогообложения в соответствии с главой 21 Кодекса (за исключением операций, не подлежащих налогообложению (освобождаемых от налогообложения) в соответствии со статьей 149 Кодекса). Таким образом, налогоплательщики имеют право не составлять счета-фактуры в отношении операций по реализации товаров (работ, услуг), не подлежащих налогообложению (освобождаемых от налогообложения). В то же время запрета на составление счетов-фактур при осуществлении указанных операций нормами статьи 169 Кодекса не предусмотрено. В связи с этим составление счетов-фактур с отметкой «Без налога (НДС)» при реализации товаров (работ, услуг), освобождаемых от налогообложения налогом на добавленную стоимость в соответствии со статьей 149 Кодекса, нормам Кодекса не противоречит. Настоящее письмо не содержит правовых норм или общих правил, конкретизирующих нормативные предписания, и не является нормативным правовым актом. В соответствии с письмом Минфина России от 7 августа 2007 г. № 030207/2138 направляемое письмо имеет информационно-разъяснительный характер по вопросам применения законодательства Российской Федерации о налогах и сборах и не препятствует руководствоваться нормами законодательства о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме. |

| Заместитель директора Департамента Н. А. КУЗЬМИНА |

РАСЧЕТ

Журнал для современного бухгалтера

Самый любимый бухгалтерский журнал, который всегда на вашей стороне.

98% подписчиков всегда продлевают подписку на журнал.