Агентские договоры: как агенту платить налоги с продажи товаров и услуг принципала

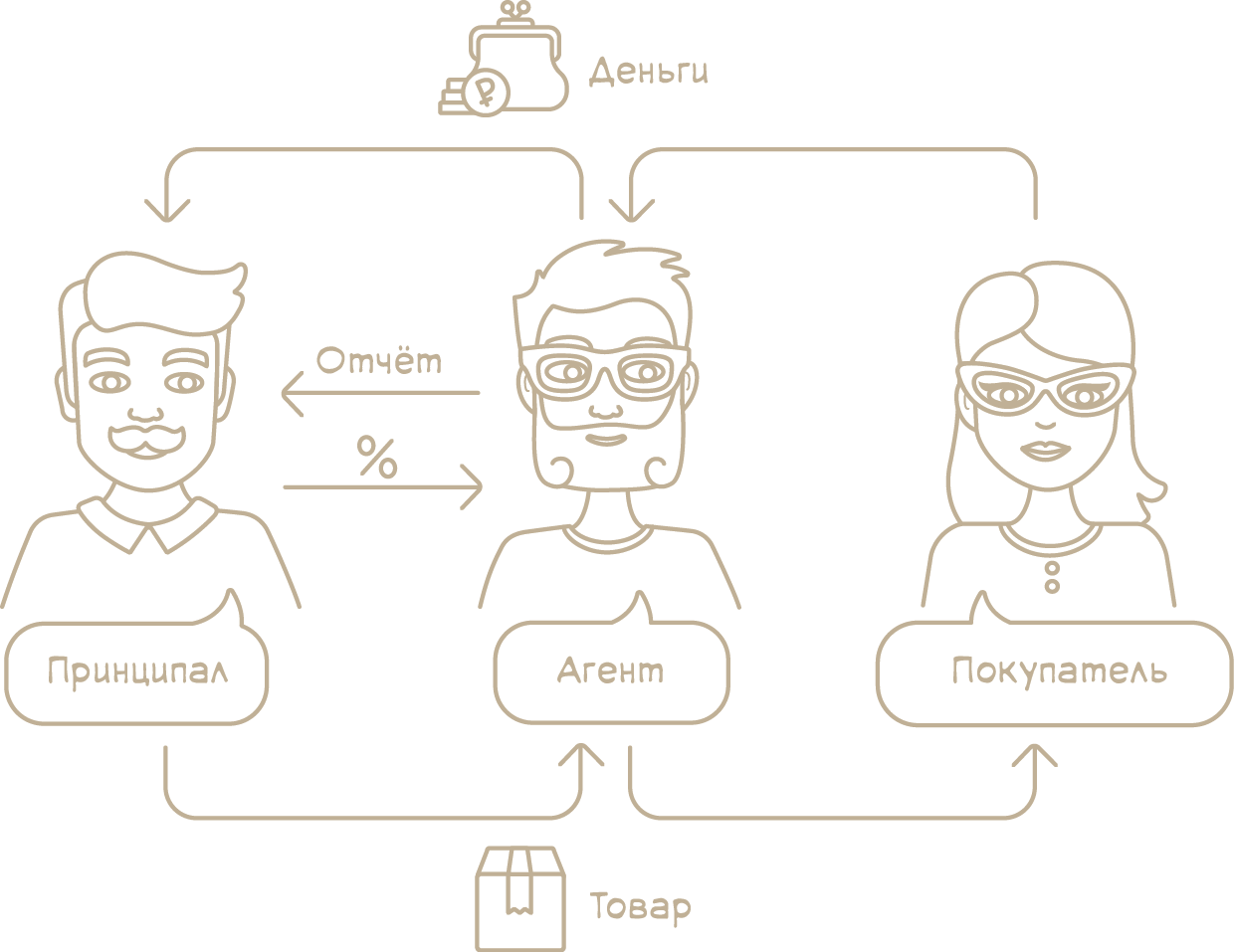

Агент — посредник между продавцом и покупателем, который помогает им совершить сделку. Например, вы курьер и доставляете товары интернет-магазинов до покупателей. Или берёте у поставщика товар и продаёте в своём магазине, получая за это комиссию. В этих ситуациях деньги, полученные от покупателей, проходят через вас транзитом и не являются вашим доходом.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Учёт доходов в налоге УСН

В доходах при расчёте налога УСН учитывайте только агентское вознаграждение. Например, вы продаёте ноутбуки и получаете 5% от продаж. Продав 10 ноутбуков за 50 000 рублей каждый, вы получите от покупателей полмиллиона, из которых ваша выручка составит только 25 000 рублей. Эту сумму и нужно учесть в доходах УСН.

Когда учитывать доход в налоге УСН, зависит от способа выплаты вознаграждения. Могут быть такие варианты:

- Вы удерживаете вознаграждение из полученных от клиента денег. Его размер определён агентским договором. Учитывайте вознаграждение в налоге УСН в день получения оплаты от клиента.

- Принципал перечисляет вознаграждение отдельно: заранее или по итогам продаж. Учитывайте его в налоге УСН в день получения денег от принципала.

- Вы удерживаете вознаграждение из полученных от клиента денег, но его размер не зафиксирован в договоре и определяется в отчёте агента. Это самый невыгодный и сложный для учёта способ. При получении оплаты от клиента нужно учесть в доходах УСН всю сумму. Когда принципал утвердит ваше вознаграждение в отчёте агента, откорректируйте доходы. Например, вы получили от покупателя 50 000 рублей, но не знаете размер вашего вознаграждения. В этот день нужно учесть всю сумму в доходах УСН. Потом вы договариваетесь с принципалом, что ваше вознаграждение составляет 5 000 рублей, и подписываете отчёт агента. В этот день внесите в КУДиР корректирующую запись: доход 45 000 рублей со знаком «минус».

Учёт расходов в налоге УСН

Большую часть затрат по агентскому договору возмещает принципал. Не учитывайте такие затраты и их возмещение в налоге УСН. Если какие-то затраты принципал не возмещает, а вы на УСН «Доходы минус расходы», можете списать их по общим правилам.

Деньги, которые вы перечисляете принципалу по итогам продаж, нельзя учитывать в расходах при расчёте налога УСН.

Документы для покупателя

Для покупателя нужно оформить те же документы, что и при обычной сделке. При оптовой продаже — накладную, при розничной — кассовый или товарный чек. При продаже услуг оформите акт. Если вы продаёте от своего имени, укажите в документах свои реквизиты. Если вы выступаете в сделке от имени принципала, укажите в документах его.

В документах укажите всю сумму сделки, не выделяя отдельно агентское вознаграждение. Ведь для покупателя без разницы, общается он с продавцом напрямую или с его агентом.

Документы для принципала

Для принципала составьте отчёт агента о проделанной работе. К нему приложите документы, подтверждающие расходы, которые принципал возмещает. Также в отчёте указывается размер вашего вознаграждения. Если в отчёте агента не указано агентское вознаграждение, утвердите его отдельным актом.

Если принципал работает с НДС, выставите счёт-фактуру

Если вы от своего имени продаёте товар принципала, который работает с НДС, придётся оформлять счета-фактуры для покупателей и отчитываться в налоговую. При этом, сам НДС платить не нужно.

Счёт-фактуру вы выставляете для клиента от своего имени. В данных продавца указываете свои реквизиты, а в данных покупателя — реквизиты клиента. Один экземпляр счёта-фактуры передаёте клиенту, второй — оставляете себе и отправляете принципалу его копию. Принципал выставит такой же счёт-фактуру той же датой, но уже от своего имени, и передаст его вам. Оба счёта-фактуры нужно зарегистрировать в журнале учёта счетов-фактур. До 20 числа месяца, следующего за кварталом, в котором выставлены счета-фактуры, нужно сдать в налоговую журнал учёта в электронном виде.

Если вы работаете от имени принципала, заморачиваться с НДС не придётся. Вы можете по доверенности принципала выставить счёт-фактуру от его имени. Или принципал сделает это самостоятельно. Отчитываться в налоговую и платить НДС в этой ситуации вам не нужно.

Отчет агента по агентскому договору — скачать образец

На данной странице вы можете скачать актуальную форму/образец отчета агента по агентскому договору и узнать его особенности.

Агентский отчет или отчет агента по агентскому договору является документом, сопровождающим любую сделку по агентскому договору или договору, построенному на основе агентского (например, договор реализации). Стоит сразу отметить, что составление отчета комиссионера к договору комиссии проводится по тем же требованиям, что и оформление агентского отчета. Агентский отчет относится к типу посреднических отчетов.

Для чего нужен отчет агента по агентскому договору

Такой документ содержит подробное описание посредником того, куда были направлены денежные средства, выданные ему заказчиком. Либо в нем возможно отражение расходов, лично понесенных агентом в процессе исполнения заданного ему поручения (потом эти суммы возмещаются заказчиком). Также отчет должен конкретно содержать указание на определенную сумму вознаграждения, которую заказчик должен выплатить агенту.

Если Вы заказали оказание посреднической услуги, Вам будет необходим такой отчет для правильного отражения в налоговом учете всех выплаченных агенту денежных сумм. При утверждении данного документа необходимо сразу включать в расходы и агентское вознаграждение.

Как часто необходимо оформлять такой отчет?

Агентский договор с самого начала должен содержать письменное указание на то, как часто агент будет представлять отчеты (согласно статье 1008 Гражданского кодекса РФ). Решение этого вопроса осуществляется по соглашению сторон. Например, может быть месяц или квартал.

Стоит обратить внимание на то, какая система налогообложения применяется каждым из участников заключенного договора. Если не будет отчета – будет невозможен расчет налогов и авансовых платежей.

Немаловажное значение имеет и такой фактор, как частота выполнения агентом порученных заказчиком действий. Если заключенный договор содержит многочисленные операции, составление отчета может стать еженедельной обязанностью. Или даже ежедневной. Здесь все зависит от того, какое соглашение устроит обе стороны.

Если договор не содержит указаний на срок сдачи агентского отчета, то в этом случае необходимо оформление договора согласно статье 1008 Гражданского кодекса РФ. То есть по мере того, как поручение будет исполняться – например, если это партийная закупка товара. Либо после того, как завершится контракт.

Что обязательно должен содержать агентский отчет?

Унифицированная форма агентского отчета отсутствует. Поэтому возможна самостоятельная разработка бланка документа (если необходимо – то с согласия контрагента). Лучше всего это сделать на том этапе, когда будет заключаться договор, а после просто приложить к договору уже готовый отчетный бланк. Таким образом, можно избежать разногласий с другой стороной.

Так как агентский отчет является первичным документом, он должен обладать обязательными реквизитами. Их полный перечень содержит пункт 2 статьи 9 Федерального закона от 6 декабря 2011 г. № 402-ФЗ. В конце документа должны стоять подписи обеих сторон. Подписи должны быть расшифрованы.

В агентском отчете должно быть указано, сколько составляет агентское вознаграждение (и за какие конкретно правовые действия оно будет выплачено принципалом). При этом должны быть указания на договора и иные виды первичных документов, в соответствии с которыми агентом и выполнялось поручение. К примеру, если агентом проводилась закупка товаров для принципала, то необходимо указание реквизитов договора поставки, а также даты и номера товарной накладной.

Агентский отчет может содержать и другую информацию. Все зависит от того, какая сделка заключается. Если на агента возлагается обязанность по продаже товаров или услуг, то отчет должен содержать отражение суммы, полученной от клиентов-покупателей. Если же агент закупает товары, то обозначается сумма истраченных средств. Эти сведения и являются основанием для возмещения принципалом посреднику расходов (согласно ст.1001, 1011 ГК РФ).

Какие документы прикладывают к агентскому отчету?

Доказательство агентских расходов – это копии документов (тех, на которые он ссылается в своем отчете).

Стоит отметить, что условие об обязательном представлении агентом таких документов лучше прописывать при заключении агентского договора.

Исправление ошибок в отчете

И агенту, и принципалу необходимо правильное оформление отчета. У заказчика есть право не принять документ в случае обнаружения в нем каких-либо недочетов. В таком случае им должен быть составлен протокол возражений на агентский отчет, с указанием подробного перечня ошибок.

Если в течение месяца агенту не поступят возражения от принципала, считается, что отчет принят (по гражданскому законодательству). Правило является общим и действует по умолчанию. Но, возможно и установление другого срока по соглашению сторон.

При поступлении протокола возражений в отведенный срок, агент должен переделать свой отчет заново. Либо возможен вариант с внесением изменений в оба экземпляра. Далее они заверяются обеими сторонами. Также необходима фиксация даты внесения правок.

Скачать отчет агента по агентскому договору

Скачать образец агентского отчета (с физическим лицом) (в формате Doc, редактируется в Word)

Документы на сайте Как зарабатывать.ру всегда актуальны.

Внимание! Если заметили ошибку или неактуальность документа, сообщите в комментариях.

Как агенту отчитаться о выполнении агентского договора

Отчет по агентскому договору — неотъемлемая часть контракта, заключаемого между агентом и принципалом. Их отношения регулируются главой 52 Гражданского кодекса РФ.

Правовые особенности агентских договоров

В соответствии с действующим законодательством обязательными участниками договора агентирования являются две стороны — агент и принципал:

- от лат. Agentis, англ. agent — действующий;

- от лат. principalis, англ. principal — главный.

Особенности правового регулирования отношений между сторонами установлены главой 52 Гражданского кодекса Российской Федерации (далее — ГК РФ).

Законодательно унифицированная форма не регламентирована, а значит, форма отчета по агентскому договору на оказание услуг разрабатывается сторонами самостоятельно, исходя из специфики условий сделки.

Когда и как отчитываться

В соответствии со статьей 1008 ГК РФ агент обязан подготовить отчет и предоставить его принципалу в сроки, установленные контрактом.

Следует отметить, что условие о сроках, в которые предоставляется акт, может отсутствовать в заключенном между сторонами контракте, и в этом случае отчитываются перед принципалом либо по мере исполнения условий заключенного соглашения, либо по окончании срока его действия.

Документ принимается, если в тридцатидневный срок с момента его предоставления от принципала не поступило никаких возражений.

Условиями контракта может быть предусмотрен иной срок подачи возражений.

Образец отчета агента

Разрабатывая форму такого документа, участники сделки руководствуются положениями ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» . В связи с этим обязательными реквизитами будут:

- название документа;

- дата составления документа;

- наименование экономических субъектов — участников сделки;

- содержание факта хозяйственной жизни — в данном случае это будут поручения;

- затраты, произведенные агентом и возмещаемые принципалом, а так же размер вознаграждения — как показатель, характеризующий натуральное и денежное измерение факта хозяйственной жизни;

- наименование должности ответственных лиц, их подписи с расшифровкой.

В качестве подтверждения понесенных расходов в рамках заключенного контракта (если они были осуществлены за счет принципала) агент обязан подтвердить их документально.

Порядок исправления ошибок

На практике нередко случаются ошибки, которые необходимо исправить. В этом случае возможны два варианта внесения изменений:

- как в любой другой первичный документ, исправление вносится с учетом « Положения о документах и документообороте в бухгалтерском учете » (утверждены Минфином СССР 29.07.1983 N 105) и п. 7 ст. 9 статьи Федерального закона №402-ФЗ: делается надпись «исправлено», которую заверяют подписями ответственных лиц, с расшифровкой, указывается дата исправления;

- составляется протокол возражений, на основании которого готовится новый документ, содержащий верные сведения.

Образец отчета агента по агентскому договору

- Для чего нужен отчет агента?

- Как должна выглядеть форма отчета агента?

- Составляем агентский отчет: на что обратить внимание?

- Итоги

Для чего нужен отчет агента?

Агент в процессе исполнения обязательств по договору с принципалом (заказчиком агентских услуг) должен представлять принципалу отчеты в соответствии с положениями договора. А если таких положений нет, то агент в любом случае должен отчитаться перед принципалом о проведенной работе по ее завершении (п. 1 ст. 1008 ГК РФ).

Если в договоре не прописано иного, то к своему отчету агент должен приложить документы, подтверждающие расходы, которые совершены им за счет заказчика (п. 2 ст. 1008 ГК РФ).

Принципал, изучив отчет агента, в течение месяца (либо в иной срок, определенный договором) вправе предоставить агенту возражения по проделанной работе (п. 3 ст. 1008 ГК РФ). Если о возражениях агенту не сообщено, то отчет считается принятым заказчиком. В течение недели после этого принципал должен оплатить агенту его услуги, если иной срок расчетов не предусмотрен договором или деловым обычаем (ст. 1006 ГК РФ).

Если вместо отчета агент предоставит заказчику только документы, подтверждающие расходы, а сам отчет не предоставит, то у принципала появится повод не оплачивать услуги агента (постановление ФАС Дальневосточного округа от 24.07.2009 № Ф03-3022/2009 по делу № А73-10353/2008).

Рассмотрим теперь, как может выглядеть структура отчета агента.

Как должна выглядеть форма отчета агента?

Законом не установлены какие-либо требования к содержанию и форме отчета агента по агентскому договору, о котором идет речь. Но, как показывает судебная практика, агенту имеет смысл включать в документ сведения, аналогичные тем, что должны быть отражены в первичном документе (постановление ФАС Поволжского округа от 09.11.2010 по делу № А65-35130/2009). Так, положения п. 2 ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ предписывают включать в первичку:

1. Сведения о документе:

- наименование (в данном случае «Отчет агента», причем нежелательно применять альтернативные формулировки, такие как «Акт выполненных работ»);

- дата составления отчета.

2. Сведения об отчитывающемся субъекте:

- Ф.И.О. агента либо наименование агента в статусе юрлица;

- Ф.И.О. сотрудника агента, если он выполнял работу в соответствии с заказом.

3. Сведения о фактах хозяйственной жизни, например:

- о действиях, совершенных агентом («приобрел товары», «произвел оплату»);

- предмете совершенных агентом расходов (если они связаны с закупкой тех или иных товаров или услуг за счет принципала, то указываются перечни таких товаров или услуг);

- величине совершенных агентом расходов (с отражением НДС по каждой позиции, если он уплачивался).

По агентскому НДС у налоговиков часто возникают вопросы. Эксперты КонсультантПлюс подготовили решения, которые помогут организовать учет так, что фиксалам не к чему было придраться. Если вы принципал, вам поможет это Готовое решение:

Если вы агент, этот материал подготовлен специально для вас:

Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Отчет по агентскому договору подписывается агентом либо руководителем (или иным уполномоченным лицом) фирмы-агента. В нем может быть предусмотрена графа согласования с принципалом.

Согласовать отчет стороны также могут посредством сторонних документов, например акта согласования (в котором будет содержаться ссылка на отчет). В нем принципал при необходимости может отразить перечень претензий к агенту. По факту исправления замечаний агент и принципал могут составить финальный акт согласования.

О том, как наладить документооборот между агентом и принципалом, а также о бухучете операций у каждой из сторон читайте в статье «Как правильно сделать проводки по агентскому договору?».

Составляем агентский отчет: на что обратить внимание?

В зависимости от содержания конкретных правоотношений с участием агента и принципала в отчет также могут включаться:

1. Порядковый номер документа в рамках серии отчетов, если по договору предусматривается предоставление промежуточных отчетов в ходе работы агента.

2. Ссылки на прилагаемые оправдательные документы — с названием и реквизитами каждого из них.

3. Ссылки на положения договора, в соответствии с которыми составляется отчет и приводятся факты из хозяйственной жизни.

4. Сведения о размере вознаграждения агента. Обычно они включаются в отчет, если в документе присутствует графа согласования с принципалом. При проставлении подписи в ней принципал удостоверяет свое согласие и с вознаграждением.

5. Сведения о взаимных задолженностях агента на момент составления отчета (если они есть).

Скачать заполненную форму отчета агента вы можете на нашем сайте по ссылке ниже.

Скачать образец

Скачать образец

Итоги

Агент в ходе оказания услуг, заказанных принципалом, либо по завершении их оказания составляет для заказчика отчет о проведенной работе. В нем должны присутствовать все те реквизиты, что определены законом № 402-ФЗ для первички, и прочие сведения, отражающие содержание правоотношений между агентом и принципалом. Без предоставления отчета принципал может отказать агенту в оплате оказанных им услуг.

Узнать больше о специфике агентских отношений в бизнесе вы можете в статьях:

Образец отчета агента по агентскому договору

Образец отчета агента по агентскому договору может потребоваться агенту для того, чтобы составить юридически грамотный документ, который поможет избежать возникновения конфликтных ситуаций или построить грамотную линию защиты в случае, если спор дойдет до суда. Ведь отчет не просто свидетельствует о выполнении агентом требуемых от него действий, но и позволяет ему получить возмещение понесенных во время их выполнения расходов.

Значение акта выполненных работ и отчета по агентскому договору

Выполненные в соответствии с договором работы по общим правилам ст. 720 Гражданского кодекса (ГК) должны быть приняты соответствующим образом заказчиком. В случае их несоответствия условиям соглашения заказчик вправе высказать свои замечания и потребовать их устранения. Для того чтобы стороны имели доказательство осуществления приемки, она оформляется в виде письменного документа, составляемого обеими сторонами. Называется данный документ обычно актом приемки или актом сдачи-приемки (принципиального значения название не имеет).

В случае с агентским договором ст. 1008 ГК также предусмотрено составление и направление принципалу такого документа, как отчет. Этот документ служит доказательством того, что необходимые работы агентом выполнены в полной мере. При этом данные документы не могут подменять друг друга и должны присутствовать в совокупности.

Аналогичной позиции придерживаются различные судебные органы, о чем свидетельствует довольно объемная судебная практика по данному вопросу. Так, Верховный суд РФ в определении от 29.02.2016 № 309-ЭС16-1173 по делу № А50-2808/2014 согласился с выводом суда нижестоящей инстанции о том, что акт не может свидетельствовать о надлежащем выполнении всего объема работ, предусмотренного договором, если со стороны принципала имеются возражения, носящие объективный характер. Подтверждением же расходов агента может служить лишь отчет по агентскому договору, составленный и направленный надлежащим образом.

Отчет агента при применении УСН

Особенности составления отчета могут быть вызваны в том числе системой налогообложения, применяемой агентом. Так, при применении упрощенной системы налогообложения агентом в отчет не может быть включен НДС за агентские услуги. Данное правило вытекает из п. 2 ст. 346.11 Налогового кодекса (НК), не признающего таких налогоплательщиков плательщиками НДС (кроме некоторых случаев импорта).

В то же время агент обязан выставлять счета-фактуры по работам и товарам, в отношении которых у него возникли права и обязательства. Такая ситуация возникает, когда агент в силу абз. 2 п. 1 ст. 1005 ГК действует за счет принципала, но от своего имени. Следовательно, отчет агента по агентскому договору в таком случае должен включать стоимость расходов с учетом НДС, если поставщик агента является плательщиком данного налога.

Кроме того, на основании п. 3.1 ст. 169 НК агент, находящийся на УСН, обязан вести учет как полученных, так и выставленных счетов-фактур. Данная обязанность также свидетельствует о необходимости включения НДС в отчет агента.

Форма и содержание отчета и акта к агентскому договору

Отчет по договору агентирования не имеет утвержденной формы, потому может составляться в произвольной письменной форме. Однако при этом важно помнить, что данный документ должен содержать следующую информацию:

- наименование лица, которому представляется отчет (принципал по соответствующему договору);

- реквизиты агентского договора, в соответствии с которым направляется отчет;

- место и дату составления;

- период, за который составляется отчет;

- перечень выполненных агентом в пользу второй стороны операций;

- оценку стоимости каждого из указанных действий;

- время совершения каждой операции;

- указание расходов, понесенных агентом при совершении того или иного действия в пользу принципала.

Отчет заверяется подписью агента или его представителя и печатью (при ее наличии).

Акт к агентскому договору также имеет свободную форму, но должен составляться в соответствии со ст. 720 ГК.

Документооборот при агентском договоре

По смыслу положений п. 1 ст. 1008 ГК РФ отчет агента может быть как периодическим, так и разовым, а сроки и периодичность его представления зависят от прописанных в договоре условий. В том случае, если никаких сроков договором не оговорено, агент по своему усмотрению направляет данные документы после выполнения каких-либо действий или же после исполнения договора в целом. Приложением к данному отчету, в соответствии с п. 2 указанной выше статьи, должны следовать все документы, служащие подтверждением расходов агента, понесенных при выполнении операций в интересах принципала.

После того как агентом будет составлен и направлен принципалу отчет в сроки, указанные выше, у последнего, согласно п. 3 ст. 1008 ГК, имеется 30 календарных дней для его рассмотрения и направления своих замечаний и возражений (в том случае, если они имеются). При этом в силу указанной нормы договором может быть предусмотрен и иной срок.

При наличии претензий принципалом составляется соответствующий документ и направляется агенту, при этом сам отчет в законную силу не вступает и правовых последствий не несет. При отсутствии замечаний данный документ обретает для сторон силу по истечении срока, предоставленного для его рассмотрения и направления претензий.

Отчет агента является важным документом строгой отчетности и служит единственным подтверждением надлежащего исполнения агентом своих обязанностей по договору. Кроме того, данным документом подтверждаются расходы, понесенные агентом по сделкам в интересах принципала. С образцами отчета агента по агентскому договору и акта выполненных им работ можно ознакомиться на нашем сайте.