Информация о ставке рефинансирования ЦБ РФ

Исходя из ставки рефинансирования, размер которой сейчас приравнен к величине ключевой ставки, рассчитываются:

- пени по налогам;

- компенсация за просрочку зарплаты;

- матвыгода от экономии на процентах;

- проценты по ст. 317.1 ГК РФ.

Размеры ставки представлены в нашей таблице.

Дата, с которой установлена ставка

С 28 октября 2019 года

Информация Банка России от 25.10.2019

С 9 сентября 2019 года

Информация Банка России от 06.09.2019

С 29 июля 2019 года

Информация Банка России от 26.07.2019

С 17 июня 2019 года

Информация Банка России от 14.06.2019

С 17 декабря 2018 года

Информация Банка России от 14.12.2018

С 17 сентября 2018 года

Информация Банка России от 14.09.2018

С 26 марта 2018 года

Информация Банка России от 23.03.2018

С 12 февраля 2018 года

Информация Банка России от 09.02.2018

с 18 декабря 2017 года

Информация Банка России от 15.12.2017

с 30 октября 2017 года

Информация Банка России от 27.10.2017

с 18 сентября 2017 года

Информация Банка России от 15.09.2017

с 19 июня 2017 года

Информация Банка России от 16.06.2017

со 2 мая 2017 года

Информация Банка России от 28.04.2017

с 27 марта 2017 года

Информация Банка России от 24.03.2017

с 19 сентября 2016 года

Информация Банка России от 16.09.2016

с 1 июня 2016 года

Информация Банка России от 10.06.2016

c 1 января 2016 года*

Указание Банка России от 11.12.2015 № 3894-У

с 14 сентября 2012 года

Указание Банка России от 13.09.2012 № 2873-У

с 26 декабря 2011 года

Указание Банка России от 23.12.2011 № 2758-У

с 3 мая 2011 года

Указание Банка России от 29.04.2011 № 2618-У

с 28 февраля 2011 года

Указание Банка России от 25.02.2011 № 2583-У

с 1 июня 2010 года

Указание Банка России от 31.05.2010 № 2450-У

с 30 апреля 2010 года

Указание Банка России от 29.04.2010 № 2439-У

с 29 марта 2010 года

Указание Банка России от 26.03.2010 № 2415-У

с 24 февраля 2010 года

Указание Банка России от 19.02.2010 № 2399-У

с 28 декабря 2009 года

Указание Банка России от 25.12.2009 № 2369-У

с 25 ноября 2009 года

Указание Банка России от 24.11.2009 № 2336-У

с 30 октября 2009 года

Указание Банка России от 29.10.2009 № 2313-У

с 30 сентября 2009 года

Указание Банка России от 29.09.2009 № 2299-У

с 15 сентября 2009 года

Указание Банка России от 14.09.2009 № 2287-У

с 10 августа 2009 года

Указание Банка России от 07.08.2009 № 2270-У

с 13 июля 2009 года

Указание Банка России от 10.07.2009 № 2259-У

с 5 июня 2009 года

Указание Банка России от 04.06.2009 № 2247-У

с 14 мая 2009 года

Указание Банка России от 13.05.2009 № 2230-У

с 24 апреля 2009 года

Указание Банка России от 23.04.2009 № 2222-У

с 1 декабря 2008 года

Указание Банка России от 28.11.2008 № 2135-У

с 12 ноября 2008 года

Указание Банка России от 11.11.2008 № 2123-У

с 14 июля 2008 года

Указание Банка России от 11.07.2008 № 2037-У

с 10 июня 2008 года

Указание Банка России от 09.06.2008 № 2022-У

с 29 апреля 2008 года

Указание Банка России от 28.04.2008 № 1997-У

с 4 февраля 2008 года

Указание Банка России от 01.02.2008 № 1975-У

с 19 июня 2007 года

Телеграмма Банка России от 18.06.2007 № 1839-У

с 29 января 2007 года

Телеграмма Банка России от 26.01.2007 № 1788-У

с 23 октября 2006 года

Телеграмма Банка России от 20.10.2006 № 1734-У

с 26 июня 2006 года

Телеграмма Банка России от 23.06.2006 № 1696-У

с 26 декабря 2005 года

Телеграмма Банка России от 23.12.2005 № 1643-У

с 15 июня 2004 года

Телеграмма Банка России от 11.06.2004 № 1443-У

с 15 января 2004 года

Телеграмма Банка России от 14.01.2004 № 1372-У

* С 14.09.2012 по 31.12.2015 ставка рефинансирования не менялась и составляла 8,25%, поэтому в таблице отдельно ставка рефинансирования 2015, 2014, 2013 годов не приводится.

Отдельно ставку рефинансирования с 2016 года Банк России не устанавливает. Вместо нее применяется ключевая ставка.

Ключевая ставка и ставка рефинансирования (подготовлено экспертами компании «Гарант»)

Ключевая ставка

и ставка рефинансирования

Ключевая ставка ЦБ РФ

Ключевая ставка введена Банком России 13 сентября 2013 г. в качестве основного индикатора денежно-кредитной политики.

25 октября 2021 г.

Инф. сообщение Банка России от 22.10.2021

13 сентября 2021 г. — 24 октября 2021 г.

Инф. сообщение Банка России от 10.09.2021

26 июля 2021 г. — 12 сентября 2021 г.

Инф. сообщение Банка России от 23.07.2021

15 июня 2021 г. — 25 июля 2021 г.

Инф. сообщение Банка России от 11.06.2021

26 апреля 2021 г. — 14 июня 2021 г.

Инф. сообщение Банка России от 23.04.2021

22 марта 2021 г. — 25 апреля 2021 г.

Инф. сообщение Банка России от 19.03.2021

27 июля 2020 г. — 21 марта 2021 г.

Информация Банка России от 24.07.2020

22 июня 2020 г. — 26 июля 2020 г.

Информация Банка России от 19.06.2020

27 апреля 2020 г. — 21 июня 2020 г.

Информация Банка России от 24.04.2020

10 февраля 2020 г. — 26 апреля 2020 г.

Информация Банка России от 7.02.2020

16 декабря 2019 г. — 9 февраля 2020 г.

Информация Банка России от 13.12.2019

28 октября 2019 г. — 15 декабря 2019 г.

Информация Банка России от 25.10.2019

9 сентября 2019 г. — 27 октября 2019 г.

Информация Банка России от 6.09.2019

29 июля 2019 г. — 8 сентября 2019 г.

Информация Банка России от 26.07.2019

17 июня 2019 г. — 28 июля 2019 г.

Информация Банка России от 14.06.2019

17 декабря 2018 г. — 16 июня 2019 г.

Информация Банка России от 14.12.2018

17 сентября 2018 г. — 16 декабря 2018 г.

Информация Банка России от 14.09.2018

26 марта 2018 г. — 16 сентября 2018 г.

Информация Банка России от 23.03.2018

12 февраля 2018 г. — 25 марта 2018 г.

Информация Банка России от 09.02.2018

18 декабря 2017 г. — 11 февраля 2018 г.

Информация Банка России от 15.12.2017

30 октября 2017 г. — 17 декабря 2017 г.

Информация Банка России от 27.10.2017

18 сентября 2017 г. — 29 октября 2017 г.

Информация Банка России от 15.09.2017

19 июня 2017 г. — 17 сентября 2017 г.

Информация Банка России от 16.06.2017

2 мая 2017 г. — 18 июня 2017 г.

Информация Банка России от 28.04.2017

27 марта 2017 г. — 1 мая 2017 г.

Информация Банка России от 24.03.2017

19 сентября 2016 г. — 26 марта 2017 г.

Информация Банка России от 16.09.2016

14 июня 2016 г. — 18 сентября 2016 г.

Информация Банка России от 10.06.2016

3 августа 2015 г. — 13 июня 2016 г.

Информация Банка России от 31.07.2015

16 июня 2015 г. — 2 августа 2015 г.

Информация Банка России от 15.06.2015

5 мая 2015 г. — 15 июня 2015 г.

Информация Банка России от 30.04.2015

16 марта 2015 г. — 4 мая 2015 г.

Информация Банка России от 13.03.2015

2 февраля 2015 г. — 15 марта 2015 г.

Информация Банка России от 30.01.2015

16 декабря 2014 г. — 1 февраля 2015 г.

Информация Банка России от 16.12.2014

12 декабря 2014 г. — 15 декабря 2014 г.

Информация Банка России от 11.12.2014

5 ноября 2014 г. — 11 декабря 2014 г.

Информация Банка России от 31.10.2014

28 июля 2014 г. — 4 ноября 2014 г.

Информация Банка России от 25.07.2014

28 апреля 2014 г. — 27 июля 2014 г.

Информация Банка России от 25.04.2014

3 марта 2014 г. — 27 апреля 2014 г.

Информация Банка России от 03.03.2014

13 сентября 2013 г. — 2 марта 2014 г.

Информация Банка России от 13.09.2013

Ставка рефинансирования ЦБ РФ

Ставка рефинансирования введена с 1 января 1992 г. как единая ставка для предоставления кредитов коммерческим банкам.

Внимание

С 1 января 2016 г. значение ставки рефинансирования приравнено к значению ключевой ставки Банка России.

14 сентября 2012 г. — 31 декабря 2015 г.

Указание Банка России от 13.09.2012 N 2873-у

26 декабря 2011 г. — 13 сентября 2012 г.

Указание Банка России от 23.12.2011 N 2758-У

3 мая 2011 г. — 25 декабря 2011 г.

Указание Банка России от 29.04.2011 N 2618-У

28 февраля 2011 г. — 2 мая 2011 г.

Указание Банка России от 25.02.2011 N 2583-У

1 июня 2010 г. — 27 февраля 2011 г.

Указание Банка России от 31.05.2010 N 2450-У

30 апреля 2010 г. — 31 мая 2010 г.

Указание Банка России от 29.04.2010 N 2439-У

29 марта 2010 г. — 29 апреля 2010 г.

Указание Банка России от 26.03.2010 N 2415-У

24 февраля 2010 г. — 28 марта 2010 г.

Указание Банка России от 19.02.2010 N 2399-У

28 декабря 2009 г. — 23 февраля 2010 г.

Указание Банка России от 25.12.2009 N 2369-У

25 ноября 2009 г. — 27 декабря 2009 г.

Указание Банка России от 24.11.2009 N 2336-У

30 октября 2009 г. — 24 ноября 2009 г.

Указание Банка России от 29.10.2009 N 2313-У

30 сентября 2009 г. — 29 октября 2009 г.

Указание Банка России от 29.09.2009 N 2299-У

15 сентября 2009 г. — 29 сентября 2009 г.

Указание Банка России от 14.09.2009 N 2287-У

10 августа 2009 г. — 14 сентября 2009 г.

Указание Банка России от 07.08.2009 N 2270-У

13 июля 2009 г. — 9 августа 2009 г.

Указание Банка России от 10.07.2009 N 2259-У

5 июня 2009 г. — 12 июля 2009 г.

Указание Банка России от 04.06.2009 N 2247-У

14 мая 2009 г. — 4 июня 2009 г.

Указание Банка России от 13.05.2009 N 2230-У

24 апреля 2009 г. — 13 мая 2009 г.

Указание Банка России от 23.04.2009 N 2222-У

1 декабря 2008 г. — 23 апреля 2009 г.

Указание Банка России от 28.11.2008 N 2135-У

12 ноября 2008 г. — 30 ноября 2008 г.

Указание Банка России от 11.11.2008 N 2123-У

14 июля 2008 г. — 11 ноября 2008 г.

Указание Банка России от 11.07.2008 N 2037-У

10 июня 2008 г. — 13 июля 2008 г.

Указание Банка России от 09.06.2008 N 2022-У

29 апреля 2008 г. — 9 июня 2008 г.

Указание Банка России от 28.04.2008 N 1997-У

4 февраля 2008 г. — 28 апреля 2008 г.

Указание Банка России от 01.02.2008 N 1975-У

19 июня 2007 г. — 3 февраля 2008 г.

Телеграмма Банка России от 18.06.2007 N 1839-У

29 января 2007 г. — 18 июня 2007 г.

Телеграмма Банка России от 26.01.2007 N 1788-У

23 октября 2006 г. — 28 января 2007 г.

Телеграмма Банка России от 20.10.2006 N 1734-У

26 июня 2006 г. — 22 октября 2006 г.

Телеграмма Банка России от 23.06.2006 N 1696-У

26 декабря 2005 г. — 25 июня 2006 г.

Телеграмма Банка России от 23.12.2005 N 1643-У

15 июня 2004 г. — 25 декабря 2005 г.

Телеграмма Банка России от 11.06.2004 N 1443-У

15 января 2004 г. — 14 июня 2004 г.

Телеграмма Банка России от 14.01.2004 N 1372-У

21 июня 2003 г. — 14 января 2004 г.

Телеграмма Банка России от 20.06.2003 N 1296-У

17 февраля 2003 г. — 20 июня 2003 г.

Телеграмма Банка России от 14.02.2003 N 1250-У

7 августа 2002 г. — 16 февраля 2003 г.

Телеграмма Банка России от 06.08.2002 N 1185-У

9 апреля 2002 г. — 6 августа 2002 г.

Телеграмма Банка России от 08.04.2002 N 1133-У

4 ноября 2000 г. — 8 апреля 2002 г.

Телеграмма Банка России от 03.11.2000 N 855-У

10 июля 2000 г. — 3 ноября 2000 г.

Телеграмма Банка России от 07.07.2000 N 818-У

21 марта 2000 г. — 9 июля 2000 г.

Телеграмма Банка России от 20.03.2000 N 757-У

7 марта 2000 г. — 20 марта 2000 г.

Телеграмма Банка России от 06.03.2000 N 753-У

24 января 2000 г. — 6 марта 2000 г.

Телеграмма Банка России от 21.01.2000 N 734-У

10 июня 1999 г. — 23 января 2000 г.

Телеграмма Банка России от 09.06.99 N 574-У

24 июля 1998 г. — 9 июня 1999 г.

Телеграмма Банка России от 24.07.98 N 298-У

29 июня 1998 г. — 23 июля 1998 г.

Телеграмма Банка России от 26.06.98 N 268-У

5 июня 1998 г. — 28 июня 1998 г.

Телеграмма Банка России от 04.06.98 N 252-У

27 мая 1998 г. — 4 июня 1998 г.

Телеграмма Банка России от 27.05.98 N 241-У

19 мая 1998 г. — 26 мая 1998 г.

Телеграмма Банка России от 18.05.98 N 234-У

16 марта 1998 г. — 18 мая 1998 г.

Телеграмма Банка России от 13.03.98 N 185-У

2 марта 1998 г. — 15 марта 1998 г.

Телеграмма Банка России от 27.02.98 N 181-У

17 февраля 1998 г. — 1 марта 1998 г.

Телеграмма Банка России от 16.02.98 N 170-У

2 февраля 1998 г. — 16 февраля 1998 г.

Телеграмма Банка России от 30.01.98 N 154-У

11 ноября 1997 г. — 1 февраля 1998 г.

Телеграмма Банка России от 10.11.97 N 13-У

6 октября 1997 г. — 10 ноября 1997 г.

Телеграмма Банка России от 01.10.97 N 83-97

16 июня 1997 г. — 5 октября 1997 г.

Телеграмма Банка России от 13.06.97 N 55-97

28 апреля 1997 г. — 15 июня 1997 г.

Телеграмма Банка России от 24.04.97 N 38-97

10 февраля 1997 г. — 27 апреля 1997 г.

Телеграмма Банка России от 07.02.97 N 9-97

2 декабря 1996 г. — 9 февраля 1997 г.

Телеграмма Банка России от 29.11.96 N 142-96

21 октября 1996 г. — 1 декабря 1996 г.

Телеграмма Банка России от 18.10.96 N 129-96

19 августа 1996 г. — 20 октября 1996 г.

Телеграмма Банка России от 16.08.96 N 109-96

24 июля 1996 г. — 18 августа 1996 г.

Телеграмма Банка России от 23.07.96 N 107-96

10 февраля 1996 г. — 23 июля 1996 г.

Телеграмма Банка России от 09.02.96 N 18-96

1 декабря 1995 г. — 9 февраля 1996 г.

Телеграмма Банка России от 29.11.95 N 131-95

24 октября 1995 г. — 30 ноября 1995 г.

Телеграмма Банка России от 23.10.95 N 111-95

19 июня 1995 г. — 23 октября 1995 г.

Телеграмма Банка России от 16.06.95 N 75-95

16 мая 1995 г. — 18 июня 1995 г.

Телеграмма Банка России от 15.05.95 N 64-95

6 января 1995 г. — 15 мая 1995 г.

Телеграмма Банка России от 05.01.95 N 3-95

17 ноября 1994 г. — 5 января 1995 г.

Телеграмма Банка России от 16.11.94 N 199-94

12 октября 1994 г. — 16 ноября 1994 г.

Телеграмма Банка России от 11.10.94 N 192-94

23 августа 1994 г. — 11 октября 1994 г.

Телеграмма Банка России от 22.08.94 N 165-94

1 августа 1994 г. — 22 августа 1994 г.

Телеграмма Банка России от 29.07.94 N 156-94

30 июня 1994 г. — 31 июля 1994 г.

Телеграмма Банка России от 29.06.94 N 144-94

22 июня 1994 г. — 29 июня 1994 г.

Телеграмма Банка России от 21.06.94 N 137-94

2 июня 1994 г. — 21 июня 1994 г.

Телеграмма Банка России от 01.06.94 N 128-94

17 мая 1994 г. — 1 июня 1994 г.

Телеграмма Банка России от 16.05.94 N 121-94

29 апреля 1994 г. — 16 мая 1994 г.

Телеграмма Банка России от 28.04.94 N 115-94

15 октября 1993 г. — 28 апреля 1994 г.

Телеграмма Банка России от 14.10.93 N 213-93

23 сентября 1993 г. — 14 октября 1993 г.

Телеграмма Банка России от 22.09.93 N 200-93

15 июля 1993 г. — 22 сентября 1993 г.

Телеграмма Банка России от 14.07.93 N 123-93

29 июня 1993 г. — 14 июля 1993 г.

Телеграмма Банка России от 28.06.93 N 111-93

22 июня 1993 г. — 28 июня 1993 г.

Телеграмма Банка России от 21.06.93 N 106-93

2 июня 1993 г. — 21 июня 1993 г.

Телеграмма Банка России от 01.06.93 N 91-93

30 марта 1993 г. — 1 июня 1993 г.

Телеграмма Банка России от 29.03.93 N 52-93

23 мая 1992 г. — 29 марта 1993 г.

Телеграмма Банка России от 22.05.92 N 01-156

10 апреля 1992 г. — 22 мая 1992 г.

Телеграмма Банка России от 10.04.92 N 84-92

1 января 1992 г. — 9 апреля 1992 г.

Телеграмма Банка России от 29.12.91 N 216-91

© ООО «НПП «ГАРАНТ-СЕРВИС», 2021. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Информация о ставке рефинансирования ЦБ РФ

Если ставка растет, то ситуация складывается обратная. Повышение ключевой ставки ведет к «замораживанию» экономики: кредиты становится брать слишком дорого, бизнес замедляет свое развитие, снижается потребительский спрос на товары. Однако это стабилизирует раскачавшуюся экономику.

Центробанк утверждает ключевую ставку на регулярных заседаниях раз в 6 недель. Данные по КС открыты и публикуются в пресс-релизе в день заседания в 13:30 по московскому времени. ЦБ утверждает ключевую ставку по двум направлениям.

Первое: значение КС равно минимальному проценту, по которому Центробанк кредитует коммерческие банки. Банки кредитуются у ЦБ, если им нужно срочно рассчитаться с вкладчиками или совершить крупные сделки, а свободных денег нет.

Второе: значение КС равно максимальному проценту, под который ЦБ принимает у коммерческих банков средства на депозиты. Банкам это нужно, чтобы разместить свободные средства под процент: даже при ставке, равной КС, и всего на пару дней процент становится ощутимым, когда речь идет о миллиардах рублей.

- Ключевая ставка невысокая, банки скупают иностранную валюту за рубли.

- На рынке появляется много рублей, курс валюты снижается.

- Центробанк повышает КС.

- Валютные спекуляции становятся менее выгодными, банки скупают рубль обратно.

- Российская валюта растет.

При высокой КС брать ипотечные и другие кредиты невыгодно, а вот класть деньги на депозит — наоборот.

Рынок облигаций также растёт на ожиданиях по снижению ставки и снижается на ожиданиях по её повышению. Это работает так. Если ставка равна 7,75%, как сейчас, эмитенты размещают облигации по цене чуть выше КС, например, 9,75%. Как только ставка снижается, скажем, до 6,75%, компании могут занять денег под 8,75%. Котировки уже выпущенных бондов по ставке 9,75% растут, ведь эти бумаги доходнее. И наоборот: если рынок ждет, что ставка вырастет, текущие облигации дешевеют, ведь их скоро заменят более выгодные.

Другими словами, сейчас благоприятный период, чтобы посмотреть в сторону долгового рынка. Вероятно подорожание ранее выпущенных облигаций.

В случае с акциями влияние КС на рынок так же прямое, в первую очередь на дивидендные ценные бумаги. При росте КС цена денег в экономике растет, и инвесторы останутся недовольны старой доходностью своих акций. Значит, компания будет выделять большую часть прибыли на выплаты акционерам, в краткосрочной перспективе её акции подорожают, а после выплаты сильнее просядут.

Однако даже перейдя к рыночной экономике, новая Россия впервые определила понятие КС только 13 сентября 2013 года. До того Центробанк использовал ставку рефинансирования, которая принималась раз в год. Она работала так же, как КС, но еще на ее основе рассчитывались штрафы и пени. Утверждая ставку раз в год, ЦБ почти не мог управлять экономикой. С 1 января 2016 года ставка рефинансирования приведена в соответствие с ключевой ставкой, и на текущий день она также равна 7,75% годовых.

Отличия ставки рефинансирования и ключевой ставки заключаются прежде всего в периоде их действия. Первая – годовой процент, под который ЦБ РФ давал кредиты коммерческим банкам, а менялась она раз в год. КС более динамична, меняется 5–6 раз в год и может оперативно влиять на динамику рубля и интерес к кредитованию.

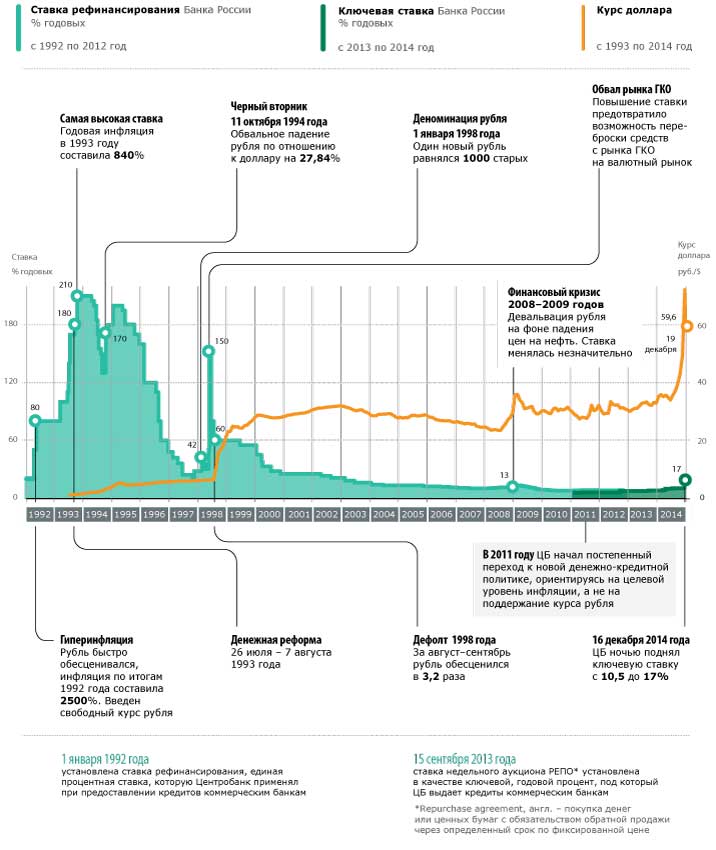

В момент принятия ключевой ставки ее приравняли к 5,5%, но уже в марте 2014 году впервые в истории повысили до 7%. 2014 год вообще отметился ростом ключевой ставки до 17%. Этому способствовала мировая ситуация, когда вокруг России постепенно начали образовываться политическая и экономическая зоны отчуждения, а рубль испытывал невиданную с 90-х турбулентность.

Национальная валюта на протяжении всего года продолжала падать, инфляция расти, манипуляции Центробанка с повышением КС результата не давали. И в декабре 2014 биржи впервые с августа 1998 года зафиксировали «черный вторник», обвальное падение рубля. Только в феврале на фоне стабилизации инфляционной ситуации было решено снизить КС до 15%. С этого времени и до августа 2018 года ключевая ставка продолжала плавное снижение до 7,75%. В течение всего предыдущего года ставка снижалась и повышалась незначительно.

За рубежом понятия ключевой ставки и ставки рефинансирования не разделяют и употребляется один термин — ключевая (базовая) ставка (key rate). В странах со стабильной экономикой key rate очень мала или равна нулю.

Например, в Норвегии ее величина составляет 1,25%, в Канаде — 1%, в Великобритании и того меньше 0,5%, в США — четверть процента. Одну десятую процента составляет ключевая ставка в Японии, а банки Евросоюза кредитуются под одну сотую процента. В Швеции и Швейцарии этот процент равен нулю.

Однако во времена турбулентности, key rate работает по тем же принципам, что и в России. Классическим примером такой борьбы является ситуация на финансовом рынке США в конце 1970-го года. Плавное повышение ставок не помогало американцам остановить инфляцию, а наступивший в начале 1980г. нефтяной кризис спровоцировал её резкий рост до 14%. Ключевая ставка (она же ставка Федрезерва, Центробанка США) была шоково повышена до 15%, потом выросла до 20. Доллар укрепился, и ставка снизилась до 11,5% уже в апреле. В то время как инфляция начала снижаться только в мае. Похожее течение ситуации на своих финансовых рынках в разные годы наблюдали такие страны, как Нигерия, Кения, Чили, Турция.

- Ключевая ставка влияет на стоимость кредитов и депозитов в коммерческих банках.

- При помощи КС Центробанк управляет инфляцией и курсом рубля.

- Снижение КС – сигнал к покупке облигаций.

- Принципы использования КС идентичны во всех странах с рыночной экономикой.

- Разбор

- Для себя

- Элементарно

- Личный опыт

- Повестка дня

- Отдохнуть

- Перейти на сайт

- Контакты

Данные являются биржевой информацией, обладателем (собственником) которой является ПАО Московская Биржа. Распространение, трансляция или иное предоставление биржевой информации третьим лицам возможно исключительно в порядке и на условиях, предусмотренных порядком использования биржевой информации, предоставляемой ПАО Московская Биржа.

Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

ООО «Компания БКС», лицензия №154-04434-100000 от 10.01.2001 на осуществление брокерской деятельности. Выдана ФСФР. Без ограничения срока действия. 129110, Москва, Проспект Мира, 69, стр. 1, 3 подъезд.

Ставка рефинансирования цб рф таблица в 2022 году

Что такое ставка рефинансирования ЦБ РФ на сегодня ?

Это размер процентов в годовом исчислении, подлежащий уплате банку за кредиты, которые он предоставил кредитным организациям. Эти кредиты являются финансированием временной нехватки финансовых ресурсов. Поэтому, через такие кредиты обеспечивается регулирование ликвидности банковской системы при недостатке у кредитных организаций средств для осуществления кредитования клиентов и выполнения принятых на себя обязательств.

Расчет ставки рефинансирования (СР) сложнее, раньше она включала в себя предназначение ключевой ставки, но сегодня имеет сугубо формальный характер, а с 1 января 2016 года в РФ от нее и вовсе отказались. Итак — это процент годовых, который равен ключевой ставке , на начало 2016 года составляет 11%.

Учетный процент ЦБ РФ на сегодня — её основное назначение — регулирование ставки по кредитам и депозитам в банках. То есть, центробанк связывает банку руки, определяя минимальную норму для займов на уровне, например, 11%, меньше этого банкам кредит не выдать простому населению. Зато максимальной ставки нет, кто жадный, а кто добрый — думайте. В таблице, даны нормы ставки рефинансирования на сегодняшний день.

Уменьшение ставки означает, среди прочего, уменьшение размера пеней за несвоевременную уплату налогов. Их рассчитывают в размере одной трехсотой ставки рефинансирования за каждый день просрочки уплаты налога (п. 4 ст. 75 НК РФ).

Влияние на вклады?

Предположим, что ставка ЦБ равна 8.25% и мы размещаем в банке депозит под 15%. В этом случае, ст.269 Налогового Кодекса РФ нам сообщит: — «Если вы разместили финансы во вклад под процент выше, чем центробанковский +5 % пунктов (разница составит 1.75%), то вы с разницы должны уплатить налог на доходы». То есть, человек должен заплатить ФНС от 1.75% по вкладу.

Коммерческие банки могут и рады привлечь капитал за счет высоких процентов по вкладам, да немногие граждане пойдут вкладывать наличные, зная, что останутся также и налоговой должны. Край ставки по вкладу, когда комар носу не подточит: 8.25% + 5% = 13.25%.

Т.е. норма рефинансирования на сегодня определяет коридор ставок. Если ты вылезаешь за пределы коридора, как с кредитом, так и с вкладом, то могут быть неприятности. А коридор, как мы с вами посчитали от 8.25% до 13.15%. Причем это отражается на кредитно-денежной политике внутри страны косвенно. Ее величина не меняется вот уже несколько лет, главный банк не выдает по ней кредиты другим банкам и не привлекает в депозиты, она вроде, как и не нужна, но все законы и кодексы держатся именно на ней. Налоговый, Конституция, ФЗ О банках — во всех этих сводах и законах содержится информация о ставке рефинансирования.

Влияние на величину кредита?

С кредитами дела обстоят еще интереснее. Согласно законодательства, любой банк не может понизить ставку по кредиту ниже чем ставка рефинансирования. С другой стороны, деньги банк берет у ЦБ по ключевой ставке в 17% и снизить процент по кредиту для простых граждан он тоже сделать не может, т.к получит убыток.

Следует заметить, что численное значение ставки рефинансирования ЦБ РФ совпадает с нормой однодневного кредита «Овернайт» Банка России. Для юридических лиц состояние еще хуже. Согласно НК: «Проценты, если они не превышают ставку рефинансирования, можно отнести на расходы». Но какие банки дают кредиты под 8.25% ? Никакие. Обычно в разы выше — 15-20%. Соответственно, помимо процентов банку, предприятие, взявшее кредит, должно оплатить налог с разницы между процентами по ставке рефинансирования и ставке кредитной. Например, компания закредитовалась под 20%, СР – 8,25%, разница между ними – 11.75%. Вот с этой суммы предприятие должно перечислить налоги и рассчитать процентную ставку.

Такая же ситуация с налогом действует по межбанковским кредитам – основному способу привлечения денег для банка. ЦБ со всех сторон контролирует банки, под выгодный процент у регулятора не взять, иначе будут проверки, а по межбанку занимать – платить налоги. А страдают простые люди, потому что базу процентов по кредитам банки гнут высокие, чтобы заработать в таких условиях.

Кредит по Ставке рефинансирования — здесь Банк России действительно играет роль регулятора. Если вдруг средний % по депозитам слишком высокая, или например, слишком низкий процент банку за это попадает. Начинаются проверки, отзывы и т.д. На деле он должен играть на нас, на стороне государства, его граждан, но по факту складывается ощущение, что он играет в другой команде, против людей.

Применение ставки рефинансирования при налогообложении, расчет на калькуляторе пени 1/150 и 1/300 от ставки

Ниже список ситуаций для процентных ставок, когда нужно брать в расчет ставку рефинансирования ЦБ РФ для расчета пеней для физических лиц, и рекомендации к расчету или калькуляторы – по ссылкам:

Ключевая ставка ЦБ РФ на сегодня

Что такое ключевая ставка ЦБ РФ

Ключевая ставка – это процентная ставка по основным операциям Банка России по регулированию ликвидности банковского сектора (Основные направления единой государственной денежно-кредитной политики на 2014 год и период 2015 и 2016 годов (утв. Банком России)). Другими словами ключевая ставка — это ставка, по которой Банк России предоставляет кредиты коммерческим банкам на одну неделю, а также готов принимать от банков деньги на депозиты на тот же срок.

Т.о. с 13 сентября 2013 года (дата введения понятия «ключевая ставка» согласно Информации Банка России от 13 сентября 2013 г. «О системе процентных инструментов денежно-кредитной политики Банка России») ключевая ставка используется в качестве основного индикатора направленности денежно-кредитной политики.

Как известно, Центральный Банк России дает деньги в долг (кредит) коммерческим банкам, которые (в свою очередь) дают деньги в долг (кредиты) физическим лицам и организациям, поэтому ключевая ставка является инструментом денежно-кредитного регулирования, с помощью которого Центральный банк воздействует на ставки межбанковского рынка и на ставки по кредитам и депозитам, которые предоставляют кредитные организации юридическим и физическим лицам. Рост ставки рефинансирования связан с повышением темпов инфляции и замедлением темпов экономического роста.

Ключевая ставка и ставка рефинансирования – не одно и то же, ставка рефинансирования не отменена ЦБ полностью – она продолжить задействоваться до 2016 года. К этому моменту планитуется, что значение обеих ставок выровняется. Подобная политика Центробанка вполне закономерна: недельные аукционы репо – самые популярные в финансовой системе страны, и именно ключевые ставки могут помочь определить фактическую цену тех денег, которые вбрасывает на рынок ЦБ. В то время как ставка рефинансирования, полагают аналитики, была по большей части индикативна.

В целях реализации нормативного регулирования в сфере денежно-кредитной политики и обеспечения применения ключевой ставки Банка России как индикатора стоимости заемных средств Правительство РФ своим Постановлением от 9 декабря 2015 г. № 13401 установило правила применения ключевой ставки Банка России с 1 января 2016 года, в котором закреплено, что во всех отношениях, на которые распространяется действие актов Правительства РФ, где содержится понятие «ставка рефинансирования», с 1 января 2016 года применяется понятие «ключевая ставка Банка России», если другое не предусмотрено федеральным законом.

Решением Банка России (Информации Банка России от 11 декабря 2015 г. «О ставке рефинансирования Банка России», Указание Банка России от 11.12.2015 № 3894-У) с 1 января 2016 года:

значение ставки рефинансирования приравняют к значению ключевой ставки ЦБ РФ, определенному на соответствующую дату;

ставка рефинансирования будет меняться одновременно с изменением ключевой ставки на ту же величину;

самостоятельное значение ставки рефинансирования не устанавливается.

Т.о. с 1 января 2016 года пени за несвоевременную уплату налогов, сборов и страховых взносов рассчитываются по следующей формуле:

сумма пени = сумма налога или сбора, уплаченная позже установленного срока х количество дней просрочки х 1/300 х 11%

Кроме этого, ключевая ставка применяется при расчете:

процентов по долговым обязательствам, возникшим в результате контролируемых сделок;

НДФЛ (при определении материальной выгоды по беспроцентному (или с пониженными ставками) займу, выданному работнику (ст. 212 НК РФ); при начислении процентов работнику за не вовремя возвращенный налог в случае его излишнего удержания (ст. 231 НК РФ))

компенсации за задержку выдачи заработной платы;

неустойки за просрочку исполнения поставщиком (исполнителем, подрядчиком) контрактных обязательств ( п. 7 ст. 34 Федерального закона от 05.04.2013 № 44 ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд»);

Ключевая ставка ЦБ РФ

Первоначально ключевая ставка Банка России была установлена в сентябре 2013 года.

Значения ключевой ставки:

Примечание: следующее заседание Совета директоров Банка России, на котором будет рассматриваться вопрос об уровне ключевой ставки, запланировано на 17.12.2021

с 25.10.2021 — 7,50% (Решение Совета директоров ЦБ РФ от 22.10.2021)

с 13.09.2021 — 6,75% (Решение Совета директоров ЦБ РФ от 10.09.2021)

с 26.07.2021 — 6,50% (Решение Совета директоров ЦБ РФ от 23.07.2021)

с 15.06.2021 — 5,50% (Решение Совета директоров ЦБ РФ от 11.06.2021)

с 26.04.2021 — 5,00% (Решение Совета директоров ЦБ РФ от 23.04.2021)

с 22.03.2021 — 4,50% (Решение Совета директоров ЦБ РФ от 19.03.2021)

с 27.07.2020 — 4,25% (Решение Совета директоров ЦБ РФ от 24.07.2020, 18.09.2020, 23.10.2020, 18.12.2020, 12.02.2021)

с 22.06.2020 — 4,50% (Решение Совета директоров ЦБ РФ от 19.06.2020)

с 27.04.2020 — 5,50% (Решение Совета директоров ЦБ РФ от 24.04.2020, 20.03.2020)

с 10.02.2020 — 6,00% (Решение Совета директоров ЦБ РФ от 07.02.2020, 20.03.2020)

с 16.12.2019 — 6,25% (Решение Совета директоров ЦБ РФ от 13.12.2019)

с 28.10.2019 — 6,50% (Решение Совета директоров ЦБ РФ от 25.10.2019)

с 09.09.2019 — 7,00% (Решение Совета директоров ЦБ РФ от 06.09.2019)

с 29.07.2019 — 7,25% (Решение Совета директоров ЦБ РФ от 26.07.2019):

с 17.06.2019 — 7,50% (Решение Совета директоров ЦБ РФ от 14.06.2019):

с 17.09.2018 — 7,75% (Решение Совета директоров ЦБ РФ от 08.02.2019, 26.04.2019)

с 17.09.2018 — 7,50% (Решение Совета директоров ЦБ РФ от 27.04.2018, 15.06.2018, 27.07.2018, 14.09.2018, 26.10.2018, 14.12.2018)

с 26.03.2018 — 7,25% (Решение Совета директоров ЦБ РФ от 23.03.2018, 27.04.2018, 15.06.2018, 27.07.2018) более подробно:

с 12.02.2018 — 7,50% (Решение Совета директоров ЦБ РФ от 09.02.2018)

с 18.12.2017 — 7,75% (Решение Совета директоров ЦБ РФ от 15.12.2017)

с 30.10.2017 — 8,25% (Решение Совета директоров ЦБ РФ от 27.10.2017)

с 18.09.2017 — 8,50% (Решение Совета директоров ЦБ РФ от 15.09.2017);

с 19.06.2017 — 9,00% (Решение Совета директоров ЦБ РФ от 16.06.2017, 28.07.2017);

с 02.05.2017 — 9,25% (Решение Совета директоров ЦБ РФ от 28.04.2017)

с 27.03.2017 — 9,75% (Решение Совета директоров ЦБ РФ от 24.03.2017)

с 19.09.2016 — 10% (Решение Совета директоров ЦБ РФ от 16.09.2016, 28.10.2016, 16.12.2016, 03.02.2017)

c 14.06.2016 — 10,5% (Решение Совета директоров ЦБ РФ от 10.06.2016. Решением ЦБ РФ от 29.07.2016 сохранена)

с 03.08.2015 — 11% (Решениями ЦБ РФ от 30.10.2015, 11.12.2015, 29.01.2016 от 18.03.2016, 29.04.2016 сохранена)

с 16.06.2015 — 11,5%

с 05.05.2015 — 12,5%

с 16 декабря 2014 года — 17,0 %

с 12 декабря 2014 года — 10,5 %;

с 5 ноября 2014 года — 9,5 %;

с 25 июля 2014 года — 8,0 %;

с 25 апреля 2014 года — 7,5 %;

с 3 марта 2014 года — 7,0 %;

с 13 сентября 2013 года — 5,5 % годовых;

Информация размещена 22 декабря 2014 года. Дополнена — 04.02.2015, 14.03.2015, 30.04.2015, 15.06.2015, 31.08.2015, 18.03.2016, 10.05.2016, 10.06.2016, 16.09.2016, 24.03.2017, 27.10.2017, 12.02.2018, 15.12.2018

Копирование статьи без указания прямой ссылки запрещено. Внесение изменений в статью возможно только с разрешения автора.