Как ИП принять на работу сотрудника

Если ваш бизнес растёт, и вести его в одиночку уже сложно, подумайте о найме работников. Прежде чем принять решение, взвесьте все «за» и «против». Работники — это дополнительные затраты и новые обязанности перед государством.

Итак, вы приняли решение и нанимаете первого сотрудника. Последовательность действий будет такой:

- Заключить договор: трудовой или гражданско-правовой.

- Оформить кадровые документы о приёме сотрудника, если заключён трудовой договор. Подробнее о них читайте в статье Какие документы оформить при найме сотрудника.

- Зарегистрироваться как работодатель в фонде социального страхования, если наняли сотрудника по трудовому договору. Это нужно сделать один раз — при найме первого сотрудника.

Если нанимаете иностранного сотрудника, нужно учитывать ещё несколько нюансов. Читайте о них в статье.

Какой договор заключить

Вы можете заключить трудовой или гражданско-правовой договор в зависимости от того, какие задачи собираетесь поручить работнику. Определиться с выбором поможет таблица.

Не нужно оформлять гражданско-правовой договор только для того, чтобы сэкономить и сократить обязательства перед работником. Если по всем признакам ваши отношения с работником похожи на трудовые — заключайте трудовой договор.

Замена одного договора на другой может привести к неприятым последствиям. Например, контролирующие органы или сам работник обратятся в суд, где признают гражданско-правовой договор трудовым. Это приведёт к доначислению взносов, уплате штрафов, выполнению требований трудового законодательства (зарплата, отпуска и т.д.). Поэтому при выборе договора отталкивайтесь от роли работника в вашем бизнесе: какие у него обязанности, надо ли ему регулярно присутствовать в офисе и соблюдать график, можете ли вы назвать конечный результат его работы. Определившись с этим, вы правильно выберете тип договора.

Оформите кадровые документы при найме по трудовому договору

Подробно об оформлении кадровых документов мы написали в отдельной статье.

Шаг 1. Получите от сотрудника документы:

- Паспорт или другой документ, удостоверяющий личность.

- Трудовую книжку или сведения о трудовой деятельности (СТД-Р — выписку из электронной трудовой книжки, её можно получить у бывшего работодателя или на портале государственных услуг).

- Свидетельство государственного пенсионного страхования — СНИЛС или форму АДИ-РЕГ, которую выдают вместо СНИЛС с 1 апреля 2019 года .

- Документы воинского учёта — военный билет у военнообязанных и удостоверение у призывников.

- Документ об образовании, квалификации или наличии специальных знаний — если работа требует специальных знаний или подготовки. Например, у водителя должны быть права, а у врача — диплом о медицинском образовании.

Если сотрудник устраивается на работу впервые, оформите для него страховое свидетельство. Для этого подайте анкету в местное отделение ПФР.

Шаг 2. Попросите заявление о приёме на работу. Э то не обязательно, но на практике используется почти всегда.

Шаг 3. Оформите и подпишите трудовой договор. При его составлении сверяйтесь со статьёй 57 Трудового кодекса или используйте типовую форму . Трудовой договор оформите в двух экземплярах: один остаётся у работника, второй — у вас. В конце договора сделайте запись: «Экземпляр трудового договора получил» /подпись, расшифровка/».

Шаг 4. Ознакомьте работника с локальными актами, если они есть. Это должностные инструкции, правила внутреннего трудового распорядка, положения об охране труда, коммерческой тайне и другие акты. Можете отказаться от оформления актов и включить всё в трудовой договор по типовой форме.

Шаг 5. Оформите приказ о приёме на работу. Дата приказа не может быть раньше даты заключения трудового договора. С приказом ознакомьте работника под роспись.

Шаг 6. Отправить отчёт СЗВ-ТД в пенсионный фонд — не позже чем на следующий день после издания приказа о приёме. Если сотрудник у прошлого работодателя решил оставить бумажную трудовую книжку, внесите в неё запись в течение недели со дня приёма на работу. Если работник устраивается впервые, заводить бумажную трудовую книжку не нужно.

Шаг 7. Оформите личную карточку работника. Удобнее распечатать её на тонком картоне или плотной бумаге.

Сообщите в ФСС о найме первого сотрудника

С 2017 года ИП сообщает о найме первого сотрудника только в ФСС. Это нужно сделать в двух случаях:

- Работник нанят по трудовому договору.

- Работник нанят по гражданско-правовому договору, в котором предусмотрены взносы на травматизм.

Зарегистрироваться в ФСС нужно в течение 30 календарных дней после оформления договора. Если не успеть, грозит штраф: 5 000 рублей до 90 дней просрочки, дольше — 10 000 рублей. Порядок регистрации в ФСС утверждён регламентом. Для регистрации понадобятся:

- заявление

- копия вашего паспорта

- трудовые книжки работников

- гражданско-правовые договоры с работниками, если в них предусмотрены взносы на травматизм.

Вы можете зарегистрироваться в ФСС удалённо, заполнив электронную форму на портале Госуслуг.

Как было раньше?

До 2017 года ИП сообщали о найме работников в ПФР и ФСС. В 2017 году взносы перешли под контроль налоговой, и пенсионный фонд перестал регистрировать ИП-работодателей. Единственное, что не перешло под контроль налоговой, — взносы на «травматизм». Их по-прежнему платят в фонд социального страхования. Поэтому только туда нужно сообщать о найме сотрудника.

Почему не нужно сообщать налоговой о найме работника?

Об этом сказала сама налоговая в письме. Она узнает о том, что у ИП появились сотрудники, из квартальной отчётности по взносам.

Регистрационный номер в ПФР

- Если вы зарегистрировались как работодатель до 2017 года, у вас есть два рег.номера в ПФР: для ИП и для работодателя. Первый вы указываете в платёжках по страховым взносам за ИП, а второй — в платёжках и отчётности по взносам за сотрудников.

- Если вы зарегистрировались после 1 января 2017 года, у вас только один номер в ПФР, который дают сразу при регистрации ИП. Указывайте его и в отчётности за ИП, и в отчётности за сотрудников.

Курс молодого работодателя

Начните работать с сотрудниками за 11 уроков

Не забывайте платить налоги и взносы с зарплаты и сдавать отчёты

Вы оформили сотрудника к себе на работу. Теперь вам нужно вести учёт отработанных дней, платить зарплату, рассчитывать налоги и взносы и помнить о сроках сдачи отчётов.

Например, отчёт СЗВ-ТД нужно сдавать не позже, чем на следующий рабочий день после приёма и увольнения сотрудника. Эльба поможет вам легко вести всех сотрудников, рассчитывать налоги и взносы, напоминать о сроках сдачи отчётов.

Статья актуальна на 08.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Как предпринимателю оформить наёмного работника

01 января 2020 Пригодится для: Предприниматели

Разобрали, как правильно оформить работника и не бояться встречи с проверяющими из Гоструда.

Лимиты на работников

На упрощённой системе нанять работников могут только предприниматели 2–3-й групп.

| Группа/система налогообложения | Количество работников |

| 1-я группа | запрещено нанимать работников |

| 2-я группа | не больше 10 человек |

| 3-я группа | ограничений нет |

| общая система | ограничений нет |

Группы единого налога для ФЛП

Группы единого налога для ФЛП

Трудовой договор

Если вам нужен специалист, который на постоянной основе будет выполнять определённые обязанности, — продавец в магазин, бариста в кофейню, менеджер — оформите с ним трудовой договор.

Для выполнения конкретной задачи, ограниченной по времени, например, для специалиста по монтажным работам, достаточно подписать договор гражданско-правового характера.

Оформление работников: продавцы, официанты, менеджеры, дизайнеры, уборщики

Оформление работников: продавцы, официанты, менеджеры, дизайнеры, уборщики

Трудовой договор заключается письменно, в нём вы прописываете обязанности и права работника и ваши как работодателя. Один экземпляр оставляете у себя, второй отдаёте работнику.

Регистрировать трудовой договор в налоговой или центре занятости не нужно.

В качестве шаблона можно взять форму договора из Приказа № 260. Удалите из текста упоминания о центре занятости, регистрации договора и добавьте информацию о должности, размере зарплаты, опишите работу, график и выходные, продолжительность отпуска и испытательного срока.

Больше нюансов пропишете — легче будет доказать нарушение работником условий трудового договора, если соберётесь его уволить.

Но не перестарайтесь, в договоре не должно быть пунктов, которые нарушают трудовое законодательство, например что работать надо без выходных.

Шаги предпринимателя для оформления работника

Трудовой договор заключают на основании заявления соискателя о приёме на работу, в нём он пишет дату начала работы и должность. Если такого заявления у вас нет, не страшно: своё намерение работать у вас сотрудник подтвердил, когда подписал договор.

Вот список документов, которые нужно запросить у работника:

- паспорт или другой документ для удостоверения личности;

- РНУКПН Регистрационный номер учётной карточки плательщика налогов (ранее ИНН) . У работника может и не быть налогового номера, если он отказался от его получения из-за религиозных убеждений, в таком случае достаточно серии и номера паспорта;

- трудовая книжка, если работник будет трудиться у вас по основному месту работы.

Вы можете попросить работника принести диплом, сертификат или другой документ об образовании, если работа у вас требует специальных знаний.

Также могут понадобиться:

- справка о состоянии здоровья, если работать придётся во вредных и опасных для здоровья условиях, сотрудник должен пройти медосмотр;

- льготники, инвалиды, родители несовершеннолетних детей или детей-инвалидов должны предоставить документы, подтверждающие право на льготы;

- другие документы, в т. ч. военный билет для военнообязанных, приписное свидетельство для призывников для ведения воинского учёта, справка об освобождении для освобождённых из колоний и тюрем.

Трудовой договор бывает срочным и бессрочным: срочный трудовой договор заключают на определённый срок или на время выполнения работы, а бессрочный — на неопределённый срок.

Договор вступит в силу после того, как оформите приказ (распоряжение) о приёме на работу и уведомите налоговую, что у вас появился работник.

Эти документы обезопасят вас от штрафов, если Гоструда придёт с проверкой.

Условие о неоплачиваемом отпуске в трудовом договор

Условие о неоплачиваемом отпуске в трудовом договор

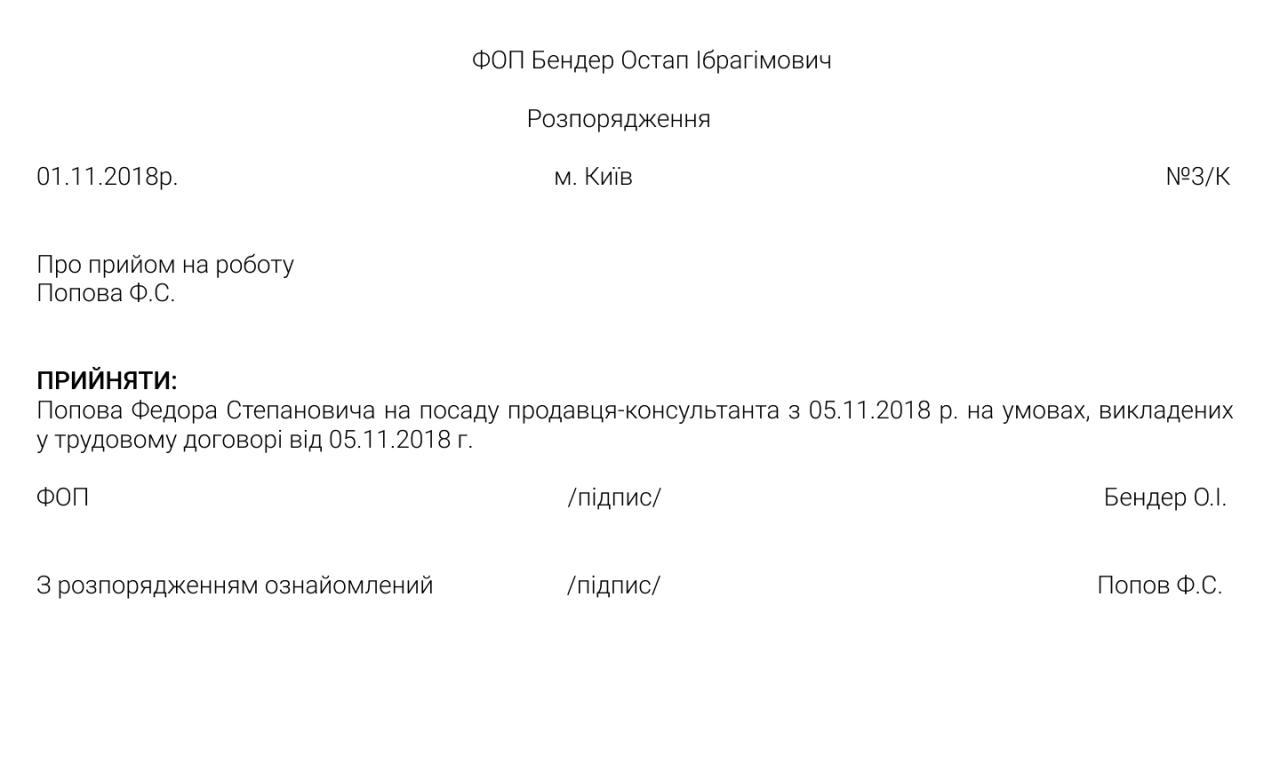

Распоряжение о приёме на работу

Оформлять распоряжение или приказ обязательно Согласно ч. 3 ст. 24 КЗоТ (письмо Минсоцполитики от 30.03.2015 г. № 191/06/187-15) , в нём надо указать дату начала трудовых отношений, должность, основание — трудовой договор. Дата в приказе — накануне выхода сотрудника на работу.

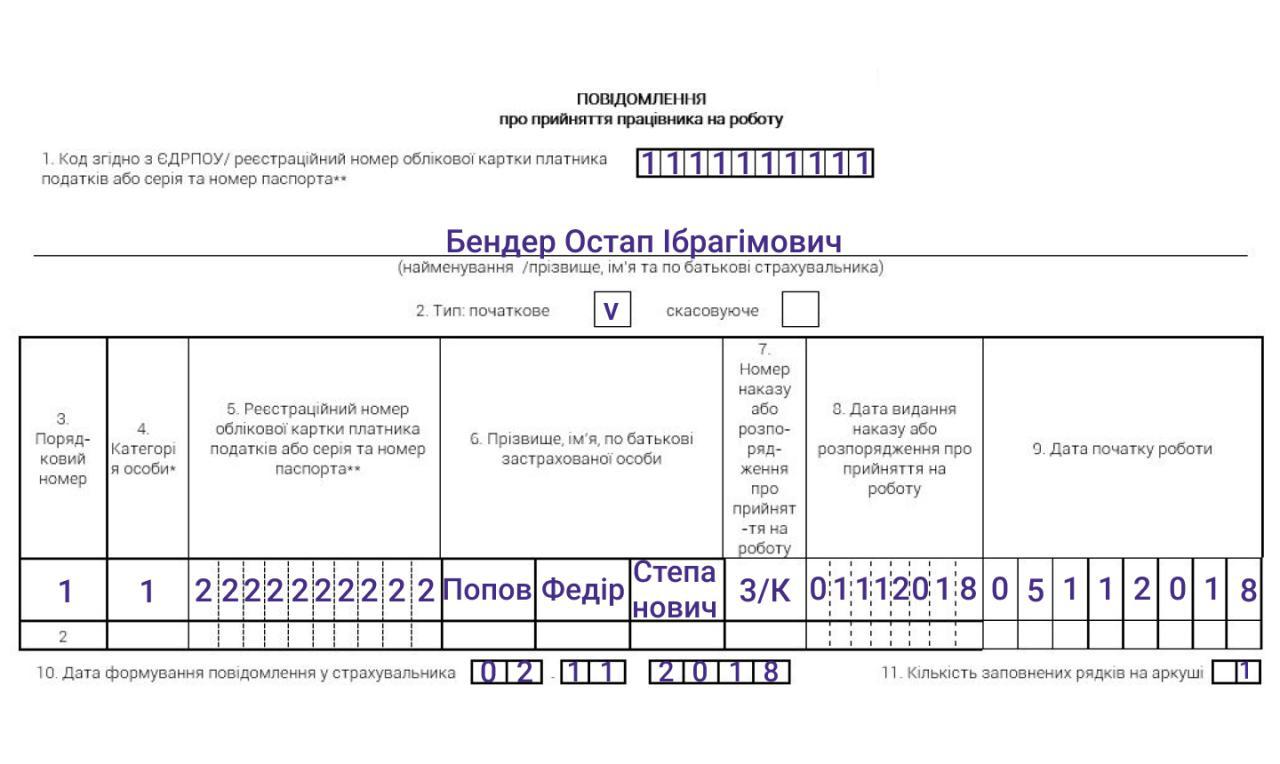

Уведомление о приёме работника

Уведомление о приёме работника

Уведомление надо подать в налоговую, где состоите на учёте как предприниматель (форма утверждена Постановлением № 413). Сделать это надо до того, как сотрудник приступит к работе.

Подать уведомление можно: через онлайн-сервисы, бесплатно — через электронный кабинет плательщика, подписав документ ЭЦП Электронная цифровая подпись ; передать лично инспектору на бумаге вместе с электронной копией. Исключительно на бумаге уведомление подают, если заключили трудовые договоры максимум с пятью работниками.

Уведомление в налоговую о приёме работника

Уведомление в налоговую о приёме работника

Не забудьте проставить дату и количество заполненных строк, оно должно соответствовать количеству работников.

Важно, чтобы совпадали даты начала работы в уведомлении, трудовом договоре и приказе о приёме на работу.

Трудовой договор можно оформить в любое время до выхода сотрудника. А вот приказ о приёме на работу нужно оформить хотя бы за день до начала работы. Ведь работодатель должен ещё успеть уведомить ГФС Государственная фискальная служба , что у него появился новый работник.

Трудовой договор можно оформить в любое время до выхода сотрудника. А вот приказ о приёме на работу нужно оформить хотя бы за день до начала работы. Ведь работодатель должен ещё успеть уведомить ГФС Государственная фискальная служба , что у него появился новый работник.

Записи в трудовую книжку

Если принимаете сотрудника на основное место работы и тот трудится более пяти дней, нужно заполнить его трудовую Как заполняют трудовые книжки работников предприниматели, описано в п. 2.21-1 Инструкции № 58, но этот пункт не приведён в соответствие с КЗоТ. .

В графе 3 без номера и даты напишите заголовок — полное название ФЛП Физическое лицо — предприниматель , а уже далее записываем информацию:

- графа 1 — порядковый номер записи в трудовой;

- графа 2 — дата, с которой работник приступил к работе, должна совпадать с датами в приказе и трудовом договоре;

- графа 3 — название должности/работы, разряд (класс, категория), цех или отдел, например, «принят на должность специалиста по продажам»;

- графа 4 — номер и дату приказа о приёме на работу.

И ставите под этой информацией свою подпись.

Название работы, должность и профессия работника в трудовой книжке должны соответствовать данным в Классификаторе профессий ДК 003:2010 Классификатор профессий. Названия профессий из классификатора работодатели вносят в трудовой договор и трудовую книжку сотрудника. .

Налоги и отчётность за работников

По закону вы обязаны платить работнику зарплату не меньше минимальной — в 2020 году это 4723 грн в месяц. Если приняли сотрудника на неполный рабочий день, зарплата рассчитывается пропорционально отработанному времени.

Во сколько ФЛП обойдётся сотрудник в 2020 году

Во сколько ФЛП обойдётся сотрудник в 2020 году

Как работодатель вы выступаете налоговым агентом своих работников и должны платить за них налоги.

Из зарплаты работника надо удержать 18% НДФЛ Налог на доходы физических лиц и 1,5% военного сбора и перечислить эти деньги в бюджет.

Из зарплаты 4723 грн удерживается:

НДФЛ: 4723 грн × 18% = 850,14 грн.

ВС: 4723 грн × 1,5% = 70,85 грн.

Зарплата «чистыми» на руки: 4723 грн − 850,14 грн − 70,85 грн = 3802,01 грн.

За счёт денег предпринимателя надо уплатить ЕСВ Единый социальный взнос . Ставка — 22% от зарплаты. Если работнику начислена минимальная зарплата в 2020 году это — 4723 грн, ЕСВ составит 1039,06 грн.

Единый соцвзнос уплачивается в день выплаты зарплаты. НДФЛ и ВС Военный сбор — во время получения в банке денег на выплату или при перечислении денег на зарплатную карту работника. Если платите зарплату наличными из выручки, то перечислить НДФЛ и ВС можно на протяжении трёх дней.

За работников надо подавать два отчёта.

Налоговый расчёт по форме № 1ДФ, где вы отчитываетесь за НДФЛ и ВС, подавать нужно раз в квартал, в течение 40 дней после его окончания.

Расчёт № 1ДФ: когда подавать и как заполнить

Расчёт № 1ДФ: когда подавать и как заполнить

Отчёт по ЕСВ № Д4 — ежемесячно, в течение 20 дней после окончания отчётного месяца.

Штрафы за неоформленных работников

За неоформленных работников штрафуют. Так, за допуск к работе человека без оформления трудового договора и за выплату зарплаты «в конверте»:

- за первое нарушение к ФЛП-единщикам применяют письменное предупреждение;

- к ФЛП на общей системе и 4-й группе ЕН — 10 минималок, это 47230 грн в 2020 году;

За повторное нарушение в течение двух лет штраф — 141690 грн 30 минимальных зарплат за одного неоформленного работника .

А ещё будут админштрафы:

- от 8,5 тыс. до 17 тыс. грн, если попались впервые;

- от 17 тыс. до 34 тыс. грн за повторное нарушение в течение года, за которое к ФЛП уже применялись штрафные санкции (ст. 41 КоАП).

Правда Верховный суд считает, что неправомерно штрафовать работодателя за допуск сотрудника к работе без оформления трудового договора сразу по двум статьям — ч. 2 ст. 265 КЗоТ и ч. 3 ст. 41 КоАП (постановление ВС/КАС от 21.12.2018 г. по делу № 814/2156/16).

Бывает, что предприниматель не допускает проверяющих из Гоструда , за такое дерзкое поведение тоже штрафуют — 75568 грн в 2020 году (это 16 минималок).

Если инспектор пришёл не искать неоформленных сотрудников, а проверять, как соблюдают трудовое законодательство, а его не допустили к проверке, ФЛП оштрафуют на три минимальных зарплаты — 14169 грн Три минимальных зарплаты. .

Если забыли подать в налоговую уведомление, что приняли работника или не составили письменный договор :

- финансовый штраф — 4723 грн (абз. 5 ч. 2 ст. 265 КЗоТ). Его налагает инспектор Гоструда, а размер определяет суд на основании протокола инспектора;

- админштраф за отсутствие договора — от 340 до 850 грн;

- за то, что не уведомили ГНС, оштрафуют на 510–1,7 тыс. грн.

А ещё предприниматели часто не хотят оформлять трудовой договор и заключают с работником договоры гражданско-правового характера. Уведомление в налоговую в этом случае подавать не надо. По договору ГПХ Договор гражданско-правового характера исполнитель получает вознаграждение за результат, а не зарплату за процесс работы. И это два разных договора.

Договоры ГПХ с физическими лицами

Договоры ГПХ с физическими лицами

Договор ГПХ не стоит заключать, если работник трудится у вас на постоянной основе, при проверке его могут переквалифицировать в трудовой, а вас оштрафуют и доначислят налоги.

ИП нанимает работников что надо сделать?

6 МИН

6 МИН

Что выбрать: ИП, статус самозанятого или работу без регистрации

Разбираем варианты, как поступить людям, которые работают на себя: продают торты, делают маникюр, ремонтируют или сдают квартиры.

Законность

Визажист Анна рассказывает, что долго работала неофициально: «Очень сложно принять тот факт, что 2–3 тысячи рублей в месяц, которые ты зарабатываешь в декрете, считаются предпринимательством. О каком бизнесе может идти речь, когда на эти деньги даже продукты толком не купишь?».

Однако налоговики могут найти вас через соцсети, приобрести товар, а потом потребовать объяснений, на каком основании вы работаете. Рассказать о незаконном доходе может и недовольный клиент. Так что будем объективны: риски есть.

Если налоговая докажет, что ей осознанно не показывают доход, то к административному штрафу от 500 до 2000 рублей добавится предписание на выплату до 40 % незадекларированного дохода и штраф в размере 10 тысяч рублей.

Ст. 14.1 КоАП РФ

Ст. 122 НК РФ

Ст. 116 НК РФ

Если незарегистрированный заработок превысит 2,25 миллиона рублей, это может привести к уголовной ответственности: крупному штрафу, исправительным работам или аресту до 6 месяцев.

Примечание к ч. 2 ст. 170.2 УК РФ , ст. 171 УК РФ .

Взаимодействие с контрагентами

Крупные организации, сотрудничать с которыми, как правило, выгодно, предпочитают работать с фрилансером официально.

Например, если вы специализируетесь на переводах с иностранного языка, серьёзные заказы с гарантированной оплатой достанутся, скорее, ИП или самозанятым: договоры ГПХ с физлицами компании заключать не любят.

«Мы создаём интернет-магазины, и заказчикам часто требуются услуги фотографа для заполнения каталога товаров, демонстрации процесса производства. Но постоянно возникает проблема с поиском персонала. Вроде бы вот он, талант, самородок, но с ним придётся заключать договор подряда, юрлицам это невыгодно. Для трудоустройства сотрудника по договору ГПХ придётся дополнительно заложить в стоимость работ 13 % налога и обязательные страховые взносы (до 30 %). С ИП или самозанятыми компаниям работать проще, нужно только заключить договор, а налоги предприниматель заплатит сам», — рассказывает основатель веб-студии Андрей.

Рост и развитие

Получение статуса ИП или самозанятого позволит вывести дело на новый уровень и уверенно заявить о себе, то есть безбоязненно рекламировать свои услуги. Это будет уже не просто хобби, официальный статус способствует более серьёзному настрою и обычно, как следствие, росту заработка.

Анна утверждает, что после регистрации ИП даже её собственное отношение к своей деятельности изменилось: «Это покажется смешным, но когда я просто „рисовала девочек“, то относилась ко всему менее ответственно. После регистрации в налоговой поняла, что нужно заботиться о репутации, придумывать новые направления, чтобы не затеряться среди конкурентов. Так, например, возникла идея открыть курсы визажа».

Регистрация в качестве самозанятого может стать неплохой проверкой бизнес-идеи. Фотограф Андрей именно так собирается построить семейный бизнес: «Моя идея — свадебное агентство полного цикла, но стартовать как ИП довольно дорого. Поэтому попробую пока поработать в формате самозанятости. Наработаю клиентскую базу и чуть позже стану предпринимателем. Главное, что я буду зарегистрирован официально. А набрать сотрудников смогу уже после, когда крепко встану на ноги как профессионал».

Закон не позволяет самозанятым нанимать работников, а среднегодовой доход не может превышать 2,4 миллиона рублей ( ст. 4 422-ФЗ ). Так что, если вы хотите сразу собрать команду и рассчитываете на высокий доход, регистрируйте ИП.

Как ИП принять на работу сотрудника в 2021 году

Автор статьи — Копирайтер Контур.Бухгалтерии

Приняв работника, предприниматель обязан в течение 3 дней оформить с ним трудовой договор и сделать запись в трудовой книжке, оформить кадровые документы. Затем встать на учет в Соцстрахе (ПФР ставит на учет сам, с помощью налоговой), вовремя платить зарплату и взносы. Если он нарушит нормы законода, ему грозит ответственность:

- административная ответственность — штраф до 50 000 рублей или приостановление деятельности до 90 дней;

- налоговая ответственность — штраф зависит от тяжести нарушения;

- уголовная ответственность — штраф до 200 000 рублей или лишение свободы в срок до 2 лет.

Какой договор заключить

В зависимости от вида работ можно заключить трудовой или ГПХ.

Трудовой договор заключают, если работник выполняет работу по определенной должности (сторож, шофер, продавец). Этот договор регулируется Трудовым кодексом РФ. Работодатель вносит запись в трудовую книжку, платит отчисления на пенсионное, медицинское, социальное страхование. Работнику положена регулярная зарплата, отпускные, больничные и компенсации при увольнении.

Гражданский договор заключают, если работника наняли для выполнения определенной задачи (ремонт офиса). Договор регулируется гражданским кодексом. Запись в трудовую книжку не делается. При заключении ГПХ с ИП страховые взносы не платятся, так как предприниматель уже платит взносы “за себя”. Гарантии по этому договору — только те, о которых договорились работодатель и работник.

Поэтапное оформление работника

Для оформления работника нужны документы:

- трудовая книжка (если это трудовой договор);

- паспорт;

- СНИЛС;

- военный билет;

- диплом об образовании;

- свидетельства о рождении детей, если есть.

Трудовой договор оформляется так:

Шаг 1. Попросите работника написать заявление о приеме на работу.

Шаг 2. На основании статьи 57 ТК РФ оформите трудовой договор в 2 экземплярах. Первый экземпляр отдается сотруднику, второй — остается у вас.

В договоре обязательно должны быть:

- реквизиты организации;

- ФИО предпринимателя и работника;

- паспортные данные сотрудника;

- график работы;

- сведения о заработной плате и премиях;

- трудовые обязанности;

- дата заключения договора и подпись.

Шаг 3. Проведите для нового сотрудника вводный инструктаж, познакомьте компанией и локальными актами.

Шаг 4. Оформите приказ о приеме на работу.

Шаг 5. Заведите личную карточку для нового сотрудника.

Шаг 6. В течение недели со дня подписания трудового договора сделайте запись в трудовой книжке.

После приема первого сотрудника сообщите об этом в ФСС — в течение 30 календарных дней со дня подписания договора. Если вы не успеете этого сделать, то за 90 дней просрочки грозит штраф — 5000 рублей, а дольше — 10 000 рублей.

Для регистрации в Соцстрахе нужны:

- заявление;

- копия вашего паспорта;

- трудовые книжки сотрудников;

- ГПХ, если в них прописаны отчисления на травматизм.

Выплаты сотруднику и за сотрудника

Согласно статье 136 ТК РФ работодатель обязан каждые полмесяца выплачивать работнику зарплату. Сроки выплат прописаны в трудовом договоре. Если выплаты поступили несвоевременно, предпринимателю грозит административная или материальная ответственность.

Если сотрудник оформлен по трудовому договору, то он имеет право на ежегодный отпуск и больничные. Раз в месяц из заработной платы работника удерживается НДФЛ, который составляет 13%, и перечисляется в бюджет.

ИП перечисляет страховые взносы за сотрудников по трудовым договорам (но не по ГПХ). Взносы платят до 15 числа каждого месяца на реквизиты налоговой и ФСС.

Отчетность по сотруднику

С наймом работников у ИП увеличивается количество отчетов. Их придется сдавать в 3 инстанции.

Налоговая:

- Раз в год сдавайте отчет о среднесписочной численности работников. Он предоставляется до 20 января — за предыдущий год.

- Справка 2-НДФЛ сдается раз в год до 1 апреля. В ней собрана информация о доходах и вычетах сотрудников.

- Справка 6-НДФЛ сдается каждый квартал до 1 числа следующего квартала. В ней — суммы подоходного налога, который работодатель рассчитал, удержал с зарплат работников и перечислил в бюджет.

Пенсионный фонд:

- Отчет по форме СЗВ-СТАЖ. Информация о страховом стаже сдается раз в год по итогам года — до марта следующего года.

- Отчет по форме СЗВ-М сдают ежемесячно до 15 числа следующего месяца. В нем передаются сведения о работодателе и работниках.

Соцстрах: сдаем отчет по форме 4-ФСС один раз в квартал до 25 числа следующего квартала, если предприниматель платит взносы по несчастным случаям.

Передайте заботу о начислениях, налогах, взносах и отчетах в руки надежного бухгалтера. СКБ Контур найдет и проверит специалиста под вашу специфику и бюджет. Получайте бухгалтерские услуги под контролем Контура.

Оформление сотрудников как ИП: выгода и риски

.jpg)

Генеральный директор аудиторской компании «Уверенность»

специально для ГАРАНТ.РУ

Расходы на оплату труда для многих организаций представляют собой весьма ощутимую статью расходов. Особенно остро этот вопрос стоит в тех компаниях, которые используют высококвалифицированный, следовательно, высокооплачиваемый труд, и доля зарплаты в себестоимости велика. Собственно, проблема даже не в самих суммах зарплат работников, а в связанной с этими зарплатами налоговой нагрузке. Естественно, что желание «сэкономить» на зарплатных налогах (употребляю этот термин вполне осознанно, поскольку взносы во внебюджетные фонды, уплачиваемые работодателями, обладают всеми признаками налогов), порождало и продолжает порождать всевозможные конструкции, призванные как-то уменьшить величину выплат с фонда оплаты труда.

Раньше, когда «теневой» оборот был сравним с легальным, задача решалась просто – работникам устанавливались минимально возможные оклады, с которых платились взносы и НДФЛ, а остальное выдавалось «в конверте». Однако, в результате усилий государства по «обелению» бизнеса, зарплату «в конвертах» становилось платить все труднее и опаснее. Поэтому сначала появились стратегия «аутсорсинга работников», когда работники числились в одной компании, а трудились, по договору о предоставлении персонала, в другой. Достоинством такой стратегии принято было считать практически полную замену расходов на оплату труда расходами за «услуги производственного характера». Это означало, помимо избавления от взносов во внебюджетные фонды, также и экономию на НДС (для тех компаний, которые применяли ОСНО), поскольку расходы на зарплату это расходы «без НДС», а за предоставление персонала платили уже с учетом НДС, принимая его к вычету. Однако в этих компаниях возникали, в общем-то, те же проблемы, от которых и пытались уйти «оптимизаторы» – зарплаты работников были минимальны, чтобы выплатить реальные зарплаты и при этом получить «зачетный» НДС, приходилось работать с «однодневками», что порождало все более значительные риски. Работники, как и прежде, фактически получали деньги «в конверте», да еще и вынуждены были переходить «гуртом» из одной компании в другую, занимающуюся тем же самым, когда компанию, из-за накопившихся проблем, приходилось менять.

И тогда, вполне закономерно, стратегия эволюционировала. Вместо какой-то сомнительной компании, предоставляющей персонал, появилось оформление «сотрудников», как ИП. На первый взгляд, достоинства очевидны – при применении предпринимателем УСН с объектом налогообложения «доходы», стоимость выплаты фактической зарплаты составит 6% (единый налог) плюс взносы на обязательное страхование: в 2018 году – 26 545 руб. на пенсионное страхование, 5840 руб. – на медицинское страхование, и еще 1% от суммы превышения, если доходы ИП превысят 300 тыс. руб. в год.

Для сравнения возьмем работника с окладом в размере 50 тыс. руб. в месяц. Ежемесячно работодатель будет платить за него 22% на обязательное пенсионное страхование, 5,1% на медицинское страхование, 2,9% на социальное страхование. Есть еще и страхование от несчастных случаев и профессиональных заболеваний, размер взносов на него зависит от вида деятельности (от 0,2% до 8,5% от ФОТ), поэтому представим, что работодатель – компания, занимающаяся оптовой торговлей и ставка в этом случае 0,2%. Итак, в месяц работодатель заплатит соответственно: 11 000, 2550, 1450 руб. и 100 руб. Итого в месяц взносов наберется на 15,1 тыс. руб. НДФЛ составит 13% от оклада, т.е. 6,5 тыс. руб. Следовательно, всего налогов и взносов – 21,6 тыс. руб. в мес. или 259,2 тыс. руб. в год. На руки при этом работник получит 43,5 тыс. руб. (50 тыс. руб. – 6,5 тыс. руб.) или 522 тыс. руб. в год.

А вот если такой «работник» – уже не работник, а ИП, то для него доход составит 600 тыс. руб. в год (50 тыс. руб. х 12). Расходы при этом будут такими: единый налог (6%) – 36 тыс. руб. в год; фиксированные взносы – 32 385 руб. в год; 1% от 300 тыс. руб. (600 тыс. руб. – 300 тыс. руб.) – 3 тыс. руб. в год. Всего платежей выйдет на 71 385 руб. в год, а на руки такой ИП (при условии, что все за себя он платит сам) получит 528 615 руб. в год.

И никаких «однодневок» при этом! На таких условиях работодатели даже готовы платить указанные суммы за работников, увеличивая их вознаграждение так, чтобы после уплаты на счете ИП оставалась фактическая сумма оговоренной зарплаты.

Но, применяя такую стратегию, работодатель должен весьма взвешенно подойти к оценке рисков. Для этого нужно правильно понимать позицию государства – любые действия налогоплательщика должны иметь явную, объяснимую и понятную деловую цель, причем оптимизация налогов не может быть такой целью. Данная позиция, устанавливая фактически презумпцию виновности налогоплательщика, привела к появлению понятия необоснованной налоговой выгоды – то есть выгоды, полученной искусственно, не вследствие обычной хозяйственной деятельности (например, предприятие продавало продукцию в России, вдруг нашло клиента за рубежом, и получило право на применение ставки 0% по НДС), а благодаря ухищрениям менеджмента (для того, чтобы получить налоговые послабления, предприятие совершило какие-либо действия, не имеющие никакой иной цели, кроме снижения налогов). Соответственно, прежде чем заменить всех работников ИП – подрядчиками, неплохо было бы все же найти весомое обоснование. Зачем нужны именно подрядчики? Почему эту работу нельзя поручить штатным сотрудникам?

Одним из таких оснований может служить, например, следующее. Представим себе компанию, занимающуюся, допустим, поставкой какого-либо оборудования в регионы РФ. Оборудование требует монтажа и пусконаладочных работ, в дальнейшем понадобится обслуживание и ремонт данного оборудования, в том числе и по гарантии. Для производства этих работ необходим специалист. Предприятие заключает с клиентами договоры на монтаж, гарантийное обслуживание, ремонт и т. п. Как предприятие может выполнить свои обязательства перед клиентами? Либо бесконечно направлять сотрудников в командировки, что может привести к нарушению обязательств перед клиентом – специалист уехал на один объект, а тут возникли проблемы с оборудованием на другом объекте – специалиста нет, оборудование простаивает, клиент недоволен и может предъявить неустойку. Либо открыть обособленные подразделения в каждом месте, где работает оборудование, приняв туда работников в штат – это вызовет рост расходов, что скажется на цене и самого оборудования, и сервиса, что сделает продукцию неконкурентоспособной, поскольку платить зарплату придется независимо от загруженности специалиста. Либо, что вполне логично и объяснимо, найти на месте подрядчика – ИП, который и будет заниматься обслуживанием и ремонтом. Деловая цель очевидна.

Еще один пример – крупная торговая компания поставляет товары в розничные торговые сети в различные регионы страны. Возникают проблемы с выкладкой, необходимо взаимодействие с администрациями торговых сетей, нужен представитель хотя бы для того, чтобы присутствовать для составления актов при приемке очередной партии товара. Вполне обоснованно для этих целей привлечь ИП по договору подряда. Может быть и так – допустим, владельцы ресторана хотят нанять управляющего. При этом, желая увеличить свои доходы, принимают решение не нанимать работника, а поручить это управляющему – ИП. Вознаграждение ИП устанавливается исходя из прибыли ресторана, при этом ИП – управляющий сам определяет тактику ведения дел, принимая на себя часть рисков – ведь при отсутствии прибыли управляющий не получит вознаграждения. Или владелец парикмахерской предоставляет рабочие места ИП в аренду – владелец собирает арендную плату за помещение и оборудование, он может также рекламировать парикмахерскую, тем самым увеличивая приток клиентов, что приводит к росту доходов как мастеров – ИП, так и самого владельца. Что объединяет все эти примеры? Целью сотрудничества с ИП является не экономия на налогах, а снижение издержек, повышение качества обслуживания клиентов, увеличение прибыльности бизнеса и т.д.

Итак, если деловая цель сотрудничества с ИП определена, можно приступать к оформлению этого сотрудничества. Надо понимать, что ИП – лицо самостоятельное, работающее с организацией по договору подряда (оказания услуг). Следовательно, ИП не может брать больничный, ходить в отпуск, подчиняться правилам внутреннего трудового распорядка, ему не может быть установлен режим рабочего времени, обеденный перерыв, заработная плата, к нему нельзя применить меры дисциплинарного взыскания, у него не может быть должностной инструкции – взаимоотношения организации и ИП не регулируются трудовым законодательством. А это означает, что включение подобных положений в договор с ИП чревато признанием такого договора фактически трудовым (ст. 19.1 Трудового кодекса) со всеми вытекающими из этого последствиями – доначислением взносов и НДФЛ (ведь налоговый агент несет те же обязанности, что и налогоплательщик), и, в случае крупного размера недоимки (а это свыше пяти миллионов рублей за три последовательно идущих финансовых года, при условии, что сумма недоимки превышает 25% от общей суммы налогов, сборов, взносов, подлежащих уплате организацией) – и уголовной ответственностью (ст. 199 Уголовного кодекса). Причем отношения будут переквалифицированы в трудовые с момента начала таких отношений.

Допустим, ничего такого в договорах нет. Означает ли это, что налоговики не смогут переквалифицировать договор подряда с ИП в трудовой? Во всяком случае, попытаются. Здесь им могут оказать помощь сами работники – ИП. К примеру, при проведении допроса свидетеля в рамках мероприятий налогового контроля, такому ИП обязательно будут заданы вопросы: «Как он стал ИП?», «Кто занимается подготовкой отчетности и расчетом сумм налогов для ИП?», «В чем именно заключаются его обязанности?», «Какая ответственность предусмотрена, скажем, за опоздание или прогул?», «У кого он отпрашивается с работы?» и еще целый ряд подобных каверзных вопросов, имеющих целью собрать доказательства фиктивности договора подряда и фактическое наличие трудовых отношений организации и ИП. Если же, например, в ходе осмотра помещения бухгалтерии организации будут обнаружены бухгалтерские базы ИП, системы «клиент-банк» по их расчетным счетам, печати ИП, а кто-то из бухгалтеров скажет, что в его обязанности входит ведение учета у этих ИП, то ситуация осложнится еще больше. Следующая неприятность – установление факта использования одного и того же IP-адреса организацией и ИП – эту информацию проверяющие могут получить как в банках, так и у операторов телекоммуникационных систем для сдачи отчетности. Также косвенным доказательством послужит и наличие доверенностей на представителя ИП, в случае, если эти доверенности выданы всеми ИП одному или нескольким лицам, работающим в организации (или ИП – бухгалтерам, к примеру, особенно при отсутствии договора оказания услуг на ведение учета между ИП – бухгалтером и другими ИП). Доказательствами могут стать и установление ежемесячного вознаграждения вне зависимости от проделанной ИП работы; и формальные, не содержащие информации о работах (услугах) первичные учетные документы (акты выполненных работ (оказанных услуг), свидетельствующие о том, что фактически оплачивается рабочее время, а не объем работ предпринимателя; и ежемесячные (или дважды в месяц) перечисления одинаковых сумм на счет ИП – в общем, все, что так или иначе позволить трактовать отношения, как трудовые.

Резюмируя вышесказанное, можно сказать – отсутствие деловой цели вкупе с недостаточным пониманием как руководством организации, так и самими ИП особого статуса их взаимоотношений – залог переквалификации договоров с ИП в трудовые договоры. Однако если все же решение заменить сотрудников предпринимателями принято, рассмотрим наиболее часто встречающиеся способы такой замены.

Существующие работники организации становятся ИП, трудовые договоры расторгаются, заключаются договоры подряда (оказания услуг).

Это, пожалуй, самый рискованный способ. Внятно объяснить массовую тягу работников к предпринимательству будет очень трудно. Ведь характер работы, обязанности, распорядок не меняются, иерархические отношения начальник-подчиненный сохраняются (а это недопустимо), регистрация зачастую проходит «централизованно», силами самой организации, учет ИП ложится на плечи бухгалтерии. Помимо этого, предприятие внезапно перестает платить НДФЛ и взносы, что сразу заметно налоговикам и, с большой долей вероятности, вызовет у них интерес.

При приеме на работу новых сотрудников компания предлагает им стать ИП.

Представитель организации осуществляет помощь в регистрации, затем новоиспеченный предприниматель заключает с предприятием договор. При этом способе риск меньше, но все равно велик. Факторы риска – регистрация, ведение учета, предоставление отчетности, уплата налогов ИП силами сотрудников организации. Но главное – непонимание самим работником сути происходящего и его убежденность в том, что он устроился именно на работу. Еще один немаловажный фактор – необходимость совершенно разного подхода к работникам и к ИП со стороны, к примеру, кадровой службы. На предприятии есть и работники, и ИП. Добросовестный кадровик, не понимая разницы между ними и желая правильно выполнить свою функцию, может собрать сведения, ознакомить нового человека под подпись с различными внутренними положениями компании, – в общем, сделать все то, что полагается делать при приеме на работу, а не при заключении договора подряда со сторонним лицом. И этих аккуратно подшитых в папку «Кадры» документов будет вполне достаточно для доказательства факта трудовых взаимоотношений (Определение Верховного Суда Российской Федерации от 27 февраля 2017 г. № 302-КГ17-382).

Заключение договора с ранее зарегистрированным ИП.

Этот способ, особенно если человек уже действительно является предпринимателем, наиболее безопасен. Отсутствует скоропалительная регистрация ИП, у самого человека есть понимание своего статуса. Однако риски, указанные выше, все же присутствуют. Это вновь ведение учета ИП, внутренние положения и инструкции и т.п

Есть и еще одна, общая для всех способов, проблема – увольнение, вернее, расторжение договора с ИП. Если фактический работник стал предпринимателем помимо своего желания, а компания, сделавшая его ИП, при расставании с ним не позаботится о «закрытии» ИП, то вполне возможна следующая ситуация – бывший работник, незнакомый со своими обязанностями, налагаемыми на него статусом предпринимателя, рано или поздно попадет в поле зрения налоговиков – хотя бы за неуплату фиксированных взносов на пенсионное и медицинское страхование. Получив требование с суммой 32 385 руб. (26 545 + 5840), такой бывший работник вряд ли обрадуется и захочет платить. Скорее, предполагая, что он сможет избежать уплаты данной суммы, он сам отправится в налоговую инспекцию и даст объяснения, что на предыдущей работе его заставили подписать «какие-то документы», а он, не понимая сути этих документов, подписал их, потому что ему сказали, что так надо, и в дальнейшем просто работал, никакой предпринимательской деятельности не вел. Что будут делать с этой информацией налоговики, вполне понятно.

В заключение хотелось бы сказать следующее – оформление фактических работников в качестве ИП – весьма рискованное противозаконное действие, направленное, по сути, на уклонение от уплаты взносов с организации. И, если настоящей деловой цели заключения договоров с ИП не существует, лучше воздержаться от этого.