Оформляем дополнительные листы к книгам продаж и покупок

Постановление (пост. Правительства РФ от 26.12.2011 № 1137), устанавливающее новые формы документов по НДС и правила их заполнения (в т. ч. книги покупок и продаж, а также дополнительных листов к ним), официально вступит в действие 1 апреля 2012 года. Тем не менее новые формы документов можно применять уже начиная с января этого года (письмо Минфина России от 31.01.2012 № 03-07-15/11).

Немного о форме дополнительных листов

Дополнительные листы по сути являются продолжением книги покупок и книги продаж и составляются, если в них необходимо внести какие-то исправления после завершения квартала и сдачи декларации по НДС. На основе итоговых данных дополнительных листов (показатели строки «Всего») формируется уточненная декларация по НДС. Поэтому новые формы дополнительных листов практически полностью соответствуют обновленным формам книг покупок и продаж. То есть в дополнительных листах также предусмотрены три новые графы (1а, 1б, 1в — в дополнительном листе к книге продаж; 2а, 2б, 2в — к книге покупок), в которых необходимо указывать реквизиты корректировочных счетов-фактур, а также данные об исправлениях счетов-фактур (и обычных, и корректировочных).

Кроме того, изменились и требования к подписи. Теперь вместо главного бухгалтера дополнительные листы должен подписывать руководитель организации или уполномоченное им лицо. Сами дополнительные листы могут составляться как в бумажном, так и в электронном виде. Их нужно хранить в течение четырех лет с даты последней записи (п. 24 раздела 2 приложения № 4, п. 22 раздела 2 приложения № 5 к пост. Правительства РФ от 26.12.2011 № 1137 (далее — Приложения № 4 и № 5 соответственно)).

Общий порядок внесения исправлений

Случаев, когда компаниям придется оформлять дополнительные листы, теперь станет больше, ведь исправления могут быть связаны не только с обычными, но и с корректировочными счетами-фактурами. Кроме того, и электронные, и бумажные счета-фактуры регистрируются в едином порядке.

Общий порядок внесения исправлений в книги продаж и покупок с помощью дополнительных листов теперь такой (пп. 2—3 раздела 4 Приложения № 5, пп. 2—3, 5 раздела 4 Приложения № 4):

1) в графу «Итого» дополнительного листа перенести итоговые данные (показатели строки «Всего» из граф 4—9 книги продаж и граф 7—12 книги покупок) за тот период, в котором был зарегистрирован счет-фактура (обычный или корректировочный) до внесения в него исправлений (при последующем составлении дополнительных листов за этот же квартал исходные данные в графу «Итого» нужно будет переносить из предыдущих дополнительных листов);

2) отразить запись по обычному или корректировочному счету-фактуре, подлежащую аннулированию (с минусом);

3) зарегистрировать исправленные данные по обычному или корректировочному счету-фактуре (Внимание: это касается только дополнительного листа к книге продаж!);

4) в графе «Всего» дополнительных листов рассчитать итоги: данные графы «Итого» минус аннулирующие записи и плюс (Внимание: это касается только дополнительного листа к книге продаж!) данные исправленных записей. На основе показателей строки «Всего» дополнительных листов формируется уточненная декларация по НДС за соответствующий квартал (п. 6 раздела 4 Приложения № 4, п. 5 раздела 4 Приложения № 5).

Этот порядок внесения исправлений действует в большинстве случаев и распространяется на любые счета-фактуры: и электронные, и бумажные. Например, продавцу придется составить дополнительный лист к книге продаж, если он направил покупателю электронный счет-фактуру, который тот не получил, а при повторной пересылке (в следующем квартале) этого же счета-фактуры продавец внес в него изменения (исправил реквизиты). В этом случае старую запись в книге продаж продавец должен аннулировать, но только после регистрации нового экземпляра этого же счета-фактуры (где указаны номер и дата исправлений).

В аналогичной ситуации эти же правила распространяются и на электронный корректировочный счет-фактуру, выставленный продавцом в связи с увеличением стоимости поставки (пп. 5—6 раздела 2 Приложения № 5).

Фирма-продавец выставила электронный счет-фактуру от 22.06.2012 № 44, но покупатель ее не получил. Этот же счет-фактуру продавец выставил повторно 02.07.2012, исправив при этом наименование товара (указал другой артикул).

Счет-фактура от 22.06.2012 № 44 (первоначальный вариант) зарегистрирован в книге продаж за II квартал 2012 г. Продавец должен отразить исправления в таком порядке: составить дополнительный лист № 1 к книге продаж за II квартал, в графу «Итого» дополнительного листа перенести итоговые данные из книги продаж за этот период; аннулировать старую запись (т. е. данные первоначального счета-фактуры от 22.06.2012 № 44) (отразить в дополнительном листе за II квартал с минусом) и, наконец, зарегистрировать новый экземпляр счета-фактуры от 22.06.2012 № 44 (с указанием нового кода товара, а также номером (№ 1) и датой внесения исправлений (02.07.2012) по строке 1а) в дополнительном листе к книге продаж за II квартал. Затем подвести общий итог.

Покупатель в подобной ситуации должен действовать так. Первоначальный вариант счета-фактуры (который он не получил) он не должен регистрировать в книге покупок, а повторный (исправленный) зарегистрировать в книге покупок с возникновением права на вычет с указанием номера и даты исправлений (абз. 1 п. 5 раздела 2 Приложения № 4).

Воспользуемся условиями предыдущего примера.

Полученный счет-фактуру от 22.06.2012 № 44 (с исправлениями от 02.07.2012 № 1) покупатель должен зарегистрировать в книге покупок на дату получения (если другие условия, необходимые для получения налогового вычета, им соблюдены).

Если стоимость отгрузки увеличилась

Общий порядок внесения исправлений действует не всегда. Например, когда продавец отгрузил товар (выполнил работы, оказал услуги), но уже в следующем квартале выяснилось, что стоимость отгрузки увеличилась, исправления будут вноситься по-другому.

Сначала продавец должен выставить корректировочный счет-фактуру, в котором будет содержаться уточненная стоимость отгрузки, и зарегистрировать его в дополнительном листе книги продаж за тот же квартал, что и первичный счет-фактуру (абз. 2 п. 1 раздела 2 Приложения № 5). Но при этом в дополнительном листе нужно отразить только сумму разницы (с плюсом), на которую увеличилась стоимость отгрузки (данные строки «Всего увеличение (сумма строк В)» корректировочного счета-фактуры). Прежнюю запись аннулировать не нужно (п. 3 раздела 4 Приложения № 5).

Обратите внимание: эти правила действуют только при условии, что стоимость отгрузки увеличилась в следующем за ней квартале.

Покупатель в данном случае никаких исправлений у себя не вносит. При увеличении стоимости отгрузки (если другие условия для получения вычета соблюдены) он просто регистрирует в книге покупок корректировочный счет-фактуру, полученный от продавца, на сумму разницы (данные строки «Всего увеличение (сумма строк В)») (абз. 2 п. 13 ст. 171 НК РФ, абз. 1 п. 2, п. 6 раздела 2 Приложения № 4).

Фирма отгрузила покупателю товар на сумму 150 000 руб. (в т. ч. НДС) и выписала счет-фактуру от 28.06.2012 № 99, но 10.07.2012 выяснилось, что стоимость отгрузки должна быть увеличена на 30 000 руб. (т. ч. НДС). То есть общая сумма отгрузки фактически составила 180 000 руб.

В связи с увеличением суммы поставки продавец должен выписать корректировочный счет фактуру от 10.07.2012 № 1 и зарегистрировать его в дополнительном листе к книге продаж за II квартал. При этом в нем надо отразить только сумму разницы (30 000 руб.), на которую увеличилась поставка (это данные строки «Всего увеличение (сумма строк В)» корректировочного счета-фактуры от 10.07.2012 № 1).

Никаких аннулирующих записей продавцу делать не нужно.

Теперь рассмотрим, какие записи придется сделать продавцу, если в дальнейшем в корректировочный счет-фактуру, выставленный в связи с увеличением стоимости отгрузки, потребуется внести исправления.

Возьмем за основу данные предыдущего примера, но предположим, что в IV квартале 2012 г. в реквизитах корректировочного счета-фактуры обнаружилась ошибка (например, неправильно был указан код товара).

Продавец должен оформить еще один дополнительный лист (№ 2) к книге продаж за II квартал 2012 г. (в графу «Итого» дополнительного листа № 2 перенести итоговые данные дополнительного листа № 1), в нем отразить аннулирующую запись корректировочного счета-фактуры от 10.07.2012 № 1 (с минусом) и зарегистрировать запись по этому же счету-фактуре с учетом исправлений. Номер и дата нового экземпляра корректировочного счета-фактуры останутся прежними (от 10.07.2012 № 1), но в нем по строке 1а необходимо указать номер и дату исправлений (допустим, от 5 октября 2012 № 1). Их также нужно отразить в графе 1в дополнительного листа № 2.

Если стоимость отгрузки уменьшилась

Если стоимость отгрузки уменьшилась и это выяснилось уже после закрытия квартала, продавец должен отразить возникшую разницу в корректировочном счете-фактуре. Ведь в данной ситуации именно этот документ будет являться основанием для принятия продавцом к вычету излишне уплаченного НДС (абз. 3 п. 1 ст. 169, абз. 1 п. 13 ст. 171 НК РФ). Этот корректировочный счет-фактуру продавец должен зарегистрировать в книге покупок. При этом указывается только сумма разницы, на которую уменьшилась стоимость поставки (данные строки «Всего уменьшение (сумма строк Г)» корректировочного счета-фактуры).

Оформлять дополнительный лист продавцу в данной ситуации не нужно. Ведь по общему правилу дополнительные листы к книге покупок оформляются, только если после закрытия квартала нужно аннулировать запись по какому-либо счету-фактуре из-за внесения в него исправлений (п. 4 раздела 2 Приложения № 4).

Продавец отгрузил товар на сумму 800 000 руб. (в т. ч. НДС) 25.06.2012, но 05.07.2012 выяснилось, что стоимость этой отгрузки должна быть уменьшена до 700 000 руб. (в т. ч. НДС).

В связи с уменьшением стоимости отгрузки продавец составил корректировочный счет-фактуру от 05.07.2012 № 1 и зарегистрировал его в книге покупок за III квартал на сумму разницы (данные строки «Всего уменьшение (сумма строк Г)» корректировочного счета-фактуры):

800 000 – 700 000 = 100 000 руб.

А 20.10.2012 в корректировочном счете-фактуре была обнаружена ошибка (неправильно указано наименование товара). Продавец должен выписать новый экземпляр корректировочного счета-фактуры от 05.07.2012 № 1 с указанием номера (№ 1) и даты (20.10.2012) внесения исправлений. Затем составить дополнительный лист к книге покупок за III квартал. В нем аннулировать прежнюю запись (т. е. данные первоначального корректировочного счета-фактуры от 05.07.2012 № 1 отразить с минусом), внести новую запись (т. е. отразить данные строки «Всего уменьшение (сумма строк Г)» по этому же счету-фактуре с учетом исправлений: от 20.10.2012 № 1). Сведения об исправлениях указываются в графе 2в дополнительного листа книги покупок за III квартал.

Теперь рассмотрим, как нужно действовать покупателю, если уменьшилась стоимость отгрузки. Ему в данном случае придется вносить изменения в книгу продаж.

То есть сумму разницы покупатель отражает на основании или первичного документа (например, накладной на товар), или корректировочного счета-фактуры (данные строки «Всего уменьшение (сумма строк Г)») (п. 7 раздела 2 Приложения № 5).

Но если в дальнейшем в этот корректировочный счет-фактуру продавец внесет исправления, то запись по нему покупателю придется аннулировать в обычном порядке, то есть путем оформления дополнительного листа (п. 3 раздела 4 Приложения № 5).

Воспользуемся условиями предыдущего примера.

Покупатель должен отразить в книге продаж за III квартал разницу (100 000 руб.) в связи с уменьшением стоимости отгрузки. Это делается на основании или первичного документа (например, товарной накладной), или корректировочного счета-фактуры от 05.07.2012 № 1 (данные строки «Всего уменьшение (сумма строк Г)» корректировочного счета-фактуры).

Но поскольку 20.10.2012 в корректировочном счете-фактуре была обнаружена ошибка, продавец должен составить дополнительный лист к книге продаж за III квартал, аннулировать прежнюю запись (т. е. старые данные корректировочного счета-фактуры от 05.07.2012 № 1 отразить с минусом). Затем на основании нового экземпляра корректировочного счета-фактуры от 05.07.2012 № 1 с исправлениями от 20.10.2012 № 1 внести новую запись (т. е. отразить данные строки «Всего уменьшение (сумма строк Г)» по этому же счету-фактуре с учетом исправлений от 20.10.2012 № 1). Сведения об исправлениях отразить в графе 1в дополнительного листа книги продаж за III квартал.

Экспертиза статьи: Елена Королева, служба Правового консалтинга ГАРАНТ, налоговый консультант

Мнение: Татьяна Самокиша, эксперт компании «ФБК-Право»

Если корректировочный счет-фактуру исправили

Аннулирование записей в книге покупок либо в книге продаж по корректировочному счету-фактуре, в который необходимо внести исправления, производится следующим образом (п. 9 Правил ведения книги покупок, п. 11 Правил ведения книги продаж, утв. пост. Правительства РФ от 26.12.2011 № 1137):

— если аннулирование таких записей производится до окончания текущего налогового периода, то показатели в соответствующих графах книги покупок либо книги продаж указываются с отрицательным значением;

— при аннулировании записей после окончания текущего налогового периода используются дополнительные листы книги покупок либо продаж за тот налоговый период, в котором были зарегистрированы корректировочные счета-фактуры до внесения в них исправлений.

Непосредственно сами экземпляры исправленных корректировочных счетов-фактур регистрируются:

— в книге покупок по мере возникновения права на налоговые вычеты с указанием в соответствующих графах книги покупок положительных значений;

— в книге продаж или дополнительном листе книги продаж по мере возникновения обязанности по уплате налога с указанием в соответствующих графах книги продаж, дополнительного листа книги продаж положительных значений.

Дополнительный лист книги продаж

dopolnitelnyy_list_knigi_prodazh.jpg

Похожие публикации

Ведение книги продаж, т.е. хронологического перечня осуществленных фактов реализации товаров, является обязанностью плательщиков НДС. Иногда, в связи с различными обстоятельствами, возникает необходимость корректировки сумм продаж. Сделать это можно разными методами, исходя из того, в какой момент исправления вносятся в документ. К примеру, дополнительный лист книги продаж оформляется, когда изменения следует внести уже по завершении отчетного квартала в случаях:

Если в выставленном покупателю счете-фактуре обнаружена ошибка и нужно аннулировать его, а затем зарегистрировать исправленный вариант;

Если отражен счет-фактура (СФ), который не следовало выставлять вообще;

Если в СФ ошибочно не начислен НДС.

Таким образом, доплист – это специальная форма, составляемая в определенных случаях. Заполняют ее, руководствуясь требованиями законодательства, и в некоторых ситуациях представляют в ИФНС. Разберемся, как заполнять дополнительные листы книги продаж.

Особенности новой редакции доплиста

Последние изменения, которыми в формы книги продаж и доплиста к ней вносились изменения, приняты постановлением Правительства РФ № 981 от 19.08.2017. Были добавлены графы:

3а «Регистрационный № таможенной декларации» – для декларантов, работающих с продажами, которые проводятся в соответствии с принятой в РФ таможенной процедурой;

3б «Код вида товара» – для заполнения плательщиками НДС по товарам, вывезенным в страны ЕАЭС.

Обновленные редакции этих форм применяются с 01.10.2017. Доплист к книге продаж представляет собой документ, состоящий из информационного раздела – «шапки» и таблицы, где аккумулируются данные исправительных СФ.

В этой статье мы приводим образец оформления доплиста за 4 квартал 2018 г. Обратите внимание, что в связи с повышением ставки НДС, с 01.01.2019 г. будет применяться другая, вновь измененная форма книги продаж и дополнительного листа, где будет учтена новая налоговая ставка 20% (изменения утв. Постановлением Правительства № 15 от 19.01.2019 г.).

Заполнение дополнительного листа книги продаж

Оформляют доплист за 4 кв. 2018 в соответствии с Правилами заполнения, утвержденными постановлением № 1137 в редакции от 19.01.2019 по следующему алгоритму:

В графах 1-12 построчно указывают сведения из ошибочного счета-фактуры, подлежащего аннулированию;

В строку «Итого» переносят итоговые цифры по графам 14–19 из книги продаж за соответствующий квартал (при составлении первого дополнительного листа), в котором была обнаружена ошибка или из предыдущего доплиста (если подобная форма уже была оформлена ранее). Все стоимостные показатели в этих графах указывают, следуя правилам:

- при аннулировании СФ – со знаком «минус»;

- при регистрации исправленного или не зарегистрированного вовремя СФ — так, как они отражены в СФ.

При наличии нескольких документов, данные которых необходимо скорректировать или аннулировать, их вписывают в следующие строки.

По завершении перечисления всех документов, требующих исправления, заполняют строку «Всего», суммировав положительные и отрицательные значения предыдущих соответствующих строк. Сведения из дополнительных листов книги продаж становятся основанием для внесения изменений в декларацию по НДС и представления уточненного расчета в ИФНС.

Представляем пример заполнения доплиста к книге продаж за 4 квартал 2018г. при обнаружении СФ, который необходимо аннулировать, и зарегистрировать исправленные суммы по СФ, т.е. стоимость реализованного товара и НДС:

Как оформить доплист книги продаж по старой форме?

- Новая форма дополнительного листа к книге продаж с 01.04.2019

- К книге продаж в прежней редакции — дополнительные листы в той же редакции

- Как заполнить дополнительный лист?

- Итоги

Новая форма дополнительного листа к книге продаж с 01.04.2019

С апреля 2019 года формы книги продаж и дополнительного листа к ней были изменены постановлением Правительства от 19.01.2019 № 15 в связи с повышением ставки НДС до 20%.

В прошлый раз корректировки в эти документы вносились в октябре 2017 года постановлением Правительства от 19.08.2017 № 981. К примеру, в этих налоговых регистрах появились новые графы:

- 3а «Регистрационный номер таможенной декларации». Ее заполняют только те налогоплательщики, которые оформляют декларации при выпуске товаров в соответствии с таможенной процедурой выпуска для внутреннего потребления при завершении действия таможенной процедуры свободной таможенной зоны на территории ОЭЗ в Калининградской области.

- 3б «Код вида товара». Ее заполняют в отношении товаров, вывезенных за пределы нашей страны на территорию государства — члена ЕАЭС.

Таким образом, форма книги продаж и ее доплиста, по которым оформлялись данные налоговые регистры до апреля 2019 года, — это уже их прежняя редакция. С указанной даты книгу продаж нужно оформлять строго по новой форме. А вот с доплистом к ней не все так однозначно — об этом расскажем в следующем разделе.

Подробнее о порядке ведения книги покупок и продаж читайте здесь.

К книге продаж в прежней редакции — дополнительные листы в той же редакции

Рассмотрим пример. Налогоплательщик в 2019 году обнаружил ошибки в книгах продаж за 1-й квартал 2018 и 3-й квартал 2017 года. Для корректировки записей в книге продаж ему необходимо взять две разные формы доплиста:

- за 1 квартал 2018 года — форму в редакции постановления Правительства № 981;

- за 3 квартал 2017 года — в редакции постановления Правительства № 735.

Здесь действует единое правило: доплист оформляется по той же форме, что и книга продаж, в которую вносятся корректировки.

Делать это следует для обеспечения сопоставимости данных книги продаж и ее дополнительного листа. Данной позиции придерживается Минфин, ссылаясь на п. 4 Правил ведения книги продаж, в соответствии с которым дополнительные листы являются неотъемлемой частью книги продаж (письмо Минфина России от 10.11.2014 № 03-07-14/56669).

Письмо относится к переходному периоду 2014 года, когда в постановление № 1137 были внесены корректировки постановлением Правительства РФ от 30.07.2014 № 735. Такой же порядок применим и после очередных корректировок, внесенных в формы налоговых регистров постановлениями № 981 и № 15.

Как заполнить дополнительный лист?

Чтобы заполнить дополнительные листы книги продаж, необходимо выполнить следующие действия.

- Перенести итоговые данные в строку «Итого» по графам 14–19 либо из книги продаж за налоговый период, где был выявлена ошибка, либо из последнего дополнительного листа книги продаж за налоговый период, в котором зарегистрирован корректировочный счет-фактура, если к данной книге продаж уже были составлены дополнительные листы (п. 2 Правил заполнения дополнительного листа книги продаж).

- Записать по строке в графах с 1 по 12 значение показателя ошибочного счета-фактуры, который должен быть аннулирован, со знаком «минус» (п. 3 Правил заполнения дополнительного листа книги продаж).

- Вписать показатели исправленного счета-фактуры в графы 1–12 со знаком «плюс», зарегистрировав его таким образом (п. 3 Правил заполнения дополнительного листа книги продаж).

- Подвести итоги по графам 14–19 в строке «Всего» (из показателей строки «Итого» вычитаются показатели со знаком «минус» и прибавляются показатели со знаком «плюс») (п. 5 Правил заполнения дополнительного листа книги продаж). На основании показателей по строке «Всего» необходимо внести изменения в декларацию по НДС и представить уточненный расчет в налоговую инспекцию (п. 1 ст. 81 НК РФ, п. 5 Правил заполнения дополнительного листа книги продаж).

Итоги

С 01.04.2019 изменились формы книги продаж и доплиста к ней. Если изменения в книгу продаж вносятся за периоды до 01.04.2019, нужно использовать форму доплиста из предыдущих редакций постановления № 1137. Это необходимо для обеспечения сопоставимости данных книги продаж и ее дополнительного листа.

Блог компании «СИТЕК»

Пишем понятные статьи по 1С вам в помощь

- Все

- В помощь бизнесу

- В помощь ИТ-специалисту

- Статьи по бухгалтерскому и налоговому учету

- Статьи по кадровому учету и заработной плате

Закажите экспресс-аудит, в рамках которого определим:

— цели и задачи проекта

— границы проекта

Исключим ложные ожидания от 1С:ERP

Записи книги продаж в 1C:ERP

В этой статье расскажу, как пользователю 1С: ERP можно создать, провести и отразить документ «Записи книги продаж».

Документ предназначен для восстановления НДС в книге продаж, а также для регистрации тех операций, отражение которых в книге продаж не автоматизированы.

Сам документ в программе находится в разделе Финансовый результат и контроллинг / НДС/ Рабочее место «Записи книги продаж». (см. Рис.1)

Рис. 1 Рабочее место журнала документа «Записи книги продаж» в 1С:ERP

Создаем документ по кнопке создать.

В шапке документа заполняем:

Операцию документа (в приведенном примере «Восстановление НДС»).

Справочно, виды операции в документе Записи книги продаж:

Восстановление НДС — Документ предназначен для отражения в книге продаж записей по уже существующему в системе расчетному документу.

Прочее начисление НДС — Документ предназначен для регистрации в книге продаж начисления НДС по тем хозяйственным операциям, отражение которых в книге продаж не автоматизировано. После проведения документа можно создать выданный счет-фактуру. Основанием для счета-фактуры является документ Запись книги продаж. Если счет-фактура не введена, то в книге продаж будет отражена пустая запись без указания даты и номера счета-фактуры (можно зарегистрировать позже).

Исправление прочего начисления НДС — Предназначен для исправления начисление НДС, выполненного с помощью документа с операцией «Прочее начисление НДС».

Запись дополнительного листа, дата — если необходимо отразить запись в дополнительном листе, устанавливается флаг «Запись дополнительного листа» и указывается дата того периода дополнительного листа.

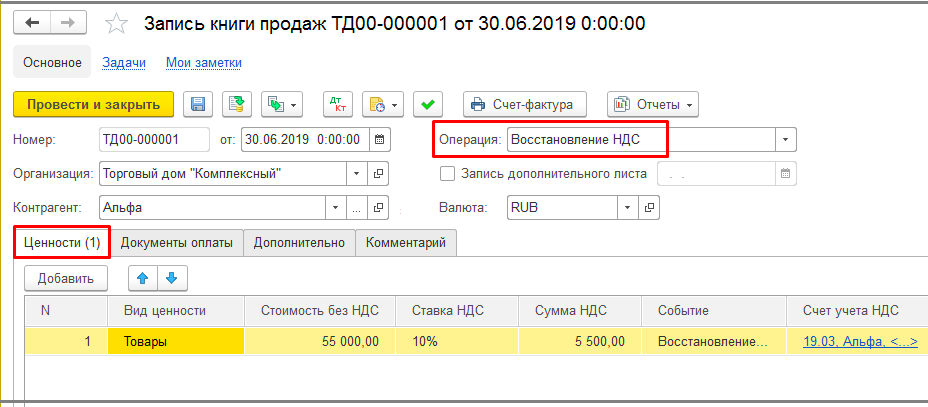

На закладке «Ценности» по кнопке «Добавить» выбираем из предлагаемого списка вид ценности (в приведенном примере «Товары»). «Событие по учету НДС», которое нужно откорректировать. Стоимость без НДС, ставку и сумму НДС (см. Рис. 2).

Рис. 2 Пример Записи книги продаж в 1С:ERP

На закладке «Документы оплаты» табличная часть заполняется согласно, документа оплаты, можно зафиксировать те платежные документы, которыми была оплачена реализация.

На закладке «Дополнительно» заполняем следующие реквизиты (см. Рис.3).

Документ расчетов — укажем тот расчетный документ, по которому необходимо откорректировать запись в книге продаж, (документ, отразивший поступление или реализацию в регламентированном учете). (В приведенном примере нам необходимо восстановить в книге продаж НДС, ошибочно принятый к вычету по документу поступления).

Код вида операции — Запись в книгу продаж сопровождается кодом вида операции по НДС. Значение кода указывается вручную. (В приведенном примере «Код вида операции 21» — Восстановление НДС.

Рис. 3 Пример Записи книги продаж в 1С:ERP

После того как заполнили наш документ, проводим его. Просмотреть проводки возможно нажатием кнопки Дт/Кт. (см. Рис. 4)

Рис. 4 Пример проводок документа Записи книги продаж в 1С:ERP

Счет Дт19/03 — задается в проводке автоматически, при выборе на закладке «Ценности» Вид ценности — «Товар»

Счет Кт68/02- задается в проводке автоматически, при проведении документа.

После отражения документа, данные будут отражены в Книге продаж. (см. Рис. 5)

Рис. 5 Пример отражения Записи книги продаж в 1С:ERP

Таким образом мы создали, провели и отразили документ «Записи книги продаж».

Надеюсь, данная статья была вам полезна!

Автор статьи: специалист отдела сопровождения Головаш Лидия Сергеевна. Дата обновления статьи 30.10.2019 г.

Подпишитесь на нашу рассылку

и получите еще больше статей от экспертов по 1С!

Как сформировать книгу продаж в 1С Бухгалтерия 8.3 — пошаговая инструкция

В 1С 8.3 Бухгалтерия в большинстве случаев для формирования книги продаж дополнительных действий не требуется. Но если все же книга не формируется или формируется неправильно, существует «Помощник учета НДС».

Нужно только соблюдать последовательность проведения документов и правильно настроить Учетную политику организации. С этого и начнем нашу пошаговую инструкцию.

Настройка учетной политики организации

Зайдем в меню «Главное» и далее по ссылке в раздел «Организации». В окне со списком организаций зайдем в нужную организация (которая будет плательщиком НДС) или создадим новую.

Вверху будет ссылка «Учетная политика«. Заходим туда:

Видно, что до конца 2016 года у нас задана упрощенная система налогообложения.

Создадим новую Учетную политику и сразу перейдем на вкладку «НДС»:

Получите понятные самоучители по 1С бесплатно:

Флажок освобождения от уплаты НДС устанавливать не будем, так как это противоречит теме статьи. Раздельный учет НДС тоже вести не будем.

Способ регистрации счетов-фактур на аванс оставим по умолчанию. По настройке учета НДС и регистрации счетов фактур на этом можно закончить. Нажимаем «Записать и закрыть».

Регистрация исходящего счета-фактуры

Попробуем теперь выписать счет-фактуру и отразить его в книге продаж.

Сначала оформим документ реализации товаров и услуг. Заходим в меню «Продажи», затем по ссылке «Реализация (акты, накладные)» попадаем в форму списка документов реализации.

Нажимаем кнопку «Реализация» и в выпадающем меню выбираем, к примеру, «Товары, услуги». Откроется форма создания нового документа. Заполним его шапку и табличную часть товарами или услугами. Обратите внимание на ссылку, которая обычно располагается напротив поля с контрагентом:

Если там указано, что документ без НДС, счет-фактуру выписать не удастся. Нажимаем на эту ссылку и указываем, что НДС у нас находится либо в сумме, либо поверх суммы.

В таблице с товарами или услугами обязательно указываем ставку НДС. Теперь внизу документа у нас появилась кнопка «Выписать счет-фактуру«:

Теперь осталось нажать эту кнопку, и у нас сформируется исходящий счет-фактура (на форму документа будет указывать ссылка).

Формирование книги продаж

Где в 1С найти книгу продаж? Сначала зайдем в обработку «Помощник учета НДС» (меню «Операции») и убедимся, что документы на текущую дату (дата реализации и счет-фактуры) проведены, то есть последовательность восстановлена. Если что-то не в порядке, должна быть примерно такая картина:

Помощник показывает мне, что нужно перепровести документы за сентябрь. Выполняем операцию.

Теперь нужно сформировать записи для книг покупок и продаж. Нажимаем на ссылку. В открывшемся окне нажимаем кнопку «Заполнить» и проводим документ:

Нашу операцию по продаже товара мы делали в октябре, поэтому переходим в 4 квартал. После перепроведения документов за октябрь у меня сразу появилась запись в книге продаж, мне даже не предложили сформировать записи в книге:

Видимо, в сентябре у меня висели какие-то хвосты с прошлых периодов, а теперь операции пошли последовательно.

В любом случае, если нужно сформировать записи в книге покупок, используйте помощник. В случае возникновения ошибок при перепроведении документов он их выведет на экран с подсказками. Работа «Помощника учета НДС» очень похожа на работу обработки «Закрытие месяца«.

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.