Период одного оборота оборотных средств

Единица измерения:

Объяснение сущности показателя

Период одного оборота оборотных средств – показатель деловой активности, который указывает на эффективность управления оборотными активами компании. Значение коэффициента демонстрирует период, в течение которого оборотные активы совершают один полный оборот. Показатель рассчитывается как соотношение произведения количества дней в году на среднегодовую сумму оборотных активов к сумме выручки (чистого дохода).

Нормативное значение периода одного оборота оборотных средств:

Желательным является снижение показателя в течение периода исследования. Такая тенденция указывает на эффективный финансовый менеджмент в компании. В процессе анализа также стоить сравнить значение коэффициента компании с конкурентами – это позволит определить эффективность управления активами с учетом особенностей отрасли. Для сравнения желательно подбирать компанию такого же размера (по критерию дохода, стоимости активов, количества персонала или по другому критерию.).

Связанные материалы

- Относительные показатели деловой активности (оборачиваемости)

- Коэффициент оборачиваемости кредиторской задолженности

- Коэффициент оборачиваемости запасов

- Коэффициент оборачиваемости оборотных средств

- Коэффициент оборачиваемости активов

Снижение показателя говорит о том, что компании необходимо меньше ресурсов для финансирования своих оборотных активов. Это позволяет высвободить часть финансовых ресурсов. Деньги могут быть направлены на снижения объема обязательств (наиболее дорогой их части) или на интенсификацию текущей операционной, финансовой или инвестиционной деятельности.

Соответственно повышение показателя говорит о том, что компании необходимо привлечь больше финансовых ресурсов для финансирования оборотных активов, а это ведет к увеличению финансовых расходов, так как необходимо привлекать дополнительные средства.

Направления решения проблемы нахождения показателя вне нормативных пределов

Существует большое количество направлений, по которым может действовать компания для уменьшения периода одного оборота оборотных активов:

- — работать над снижением суммы запасов;

- — работать над повышением объема выручки;

- — оптимизировать управление дебиторской задолженностью;

- — снижать объем прочих оборотных активов.

Это позволит снизить период одного оборота оборотных средств.

Формула расчета периода одного оборота оборотных средств:

Период одного оборота оборотных средств = (360*Среднегодовая сумма оборотных активов) / Выручка (1)

Период одного оборота оборотных средств = 360 / Оборачиваемость оборотных средств (2)

Среднегодовой объем оборотных активов (наиболее правильный способ) = Сумма оборотных активов на конец каждого рабочего дня / Количество рабочих дней (3)

Среднегодовой объем оборотных активов (при наличии только еженедельных данных) = Сумма оборотных активов на конец каждой недели / 51 (4)

Среднегодовой объем оборотных активов (при наличии только ежемесячных данных) = Сумма оборотных активов на конец каждого месяца / 12 (5)

Среднегодовой объем оборотных активов (при наличии только ежеквартальных данных) = Сумма оборотных активов на конец каждого квартала / 4 (6)

Среднегодовой объем оборотных активов (при наличии только годовых данных) = (Размер оборотных активов на начало года + размер запасов на конец года) / 2 (7)

Если есть доступ к внутренней отчетности, то желательно использовать формулы 3-6 при расчете среднегодовой сумму оборотных активов. В таком случае можно избежать влияния сезонного фактора и прочих факторов колебания стоимости активов в течение года. Как результат, период одного оборота оборотных средств будет максимально точным.

Пример расчета периода одного оборота оборотных средств:

Компания ОАО «Веб-Инновация-плюс»

Единица измерения: тыс. руб.

| Баланс | На 31 12 2020 | На 31 12 2019 | На 31 12 2018 |

| Активы | |||

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | |||

| ИТОГО ПО РАЗДЕЛУ I | 867 | 957 | 1043 |

| II. ОБОРОТНЫЕ АКТИВЫ | |||

| ИТОГО ПО РАЗДЕЛУ II | 1043 | 1080 | 931 |

| Баланс | 1910 | 2037 | 1974 |

| Отчет о финансовых результатах | На 31 12 2020 | На 31 12 2019 |

| Выручка | 4057 | 3595 |

Период одного оборота оборотных средств (2020 г.) = (360*(1043/2+1080/2)) /4057 = 94,2 дней

Период одного оборота оборотных средств (2019 г.) = (360*(1080/2+931/2)) /3595= 100,69 дней

Эффективность управления оборотными активами в ОАО «Веб-Инновация-плюс» повышается. Если в 2019 г. оборотные активы в среднем совершали один оборот в течение 100,69 дней, то в 2020 г. – в течение 94,2 дней. Причиной такой тенденции является повышение объема сбыта при относительно стабильном уровне оборотных активов.

Как определить период оборота оборотных активов?

- Вычисляем период оборота оборотных активов (ОА): основные формулы

- Период оборачиваемости ОА: нормы по отраслям

- Изменение оборачиваемости ОА: экономический эффект

- Как снизить период и повысить коэффициент оборачиваемости ОА

- Итоги

Вычисляем период оборота оборотных активов (ОА): основные формулы

Период оборота оборотных активов — показатель, который отражает срок, в течение которого вложения фирмы в ОА вернутся к ней обратно. Данный показатель в общем случае вычисляется по формуле:

ПО = ПЕРИОД / (В / ОА),

ПО — период оборота ОА;

ПЕРИОД — длительность анализируемого периода в днях;

В — выручка за анализируемый период;

ОА — средний остаток по ОА за анализируемый период.

В случае если анализируемый период — 1 год (ПЕРИОД составляет 365 дней), показатель В будет равен значению в строке 2110 годового отчета о прибылях и убытках фирмы. Показатель ОА составит среднюю величину между значениями в строке 1200 бухгалтерского баланса по состоянию на начало и конец года. Период оборота ОА показывает время, которое необходимо для замещения оборотных средств предприятия полученной выручкой.

Данный показатель прямо связан с коэффициентом оборачиваемости ОА, который определяется по формуле:

КО — коэффициент оборачиваемости ОА;

В, ОА — те же показатели, что применяются в предыдущей формуле.

Рассматриваемый коэффициент показывает, сколько оборотов (возвратов каждого рубля, вложенного в оборот активов, относимых к оборотным) осуществляется в рамках производственного процесса в течение анализируемого периода. Фактически чем больше соответствующий коэффициент, тем меньше будет период оборота активов, и наоборот.

Если анализируемый период — 1 год, то источником данных для исчисления показателя КО, как и в случае с предыдущим показателем, может быть бухгалтерский баланс предприятия, а также отчет о финансовых результатах.

В КонсультантПлюс есть множество решений по анализу хозяйственной деятельности предприятия. Например, в этой статье вы узнаете, как рассчитать текущую (общую) ликвидность по балансу. Получите бесплатный демо-доступ к К+ и переходите в материал, чтобы узнать все подробности данной процедуры.

Рассмотрим теперь, какое значение может иметь период оборота ОА (и сопутствующий ему коэффициент) при оценке результатов хозяйственной деятельности предприятия.

Период оборачиваемости ОА: нормы по отраслям

В общем случае о высокой эффективности бизнес-модели предприятия свидетельствует низкий показатель по длительности оборота ОА и, соответственно, большой коэффициент оборачиваемости оборотных активов предприятия — относительно нормативных значений.

Данные нормативные значения могут определяться, прежде всего, исходя из отраслевой специфики бизнеса.

- Так, наибольшие значения период оборачиваемости ОА, как правило, принимает в отраслях с «длинными» инвестициями — в промышленности (особенно наукоемкой, поскольку в данном сегменте производство товаров может осуществляться в рамках очень длинных технологических цепочек при задействовании широкого спектра различных фондов), в сельском хозяйстве. В соответствующих отраслях период оборота ОА может составлять порядка 180–250 дней (в то время как коэффициент оборачиваемости будет равен примерно 1,5–2).

- В мелкосерийном производстве период оборота ОА может быть в 2–3 раза ниже (в свою очередь, в пропорционально большей величине будет представлен коэффициент оборачиваемости), в торговле — в 10–20 раз ниже (коэффициент, соответственно, выше).

ОБРАТИТЕ ВНИМАНИЕ! Такой показатель, как период оборота ОА, равно как и коэффициент оборачиваемости, может иметь весьма ограниченную информативность при оценке эффективности бизнес-модели отдельно взятого предприятия (вне зависимости от отрасли), но крайне информативным при сопоставлении показателей деятельности 2 фирм одной и той же отрасли при сопоставимых оборотах и условиях ведения бизнеса на рынке.

Так, если сравниваются 2 фирмы, имеющие доступ к рынкам с одинаковой емкостью, имеющие сопоставимый штат, доступ к кредитным ресурсам, сырью, транспортной инфраструктуре, и выяснится, что у первой — в разы выше период оборота ОА (и ниже, соответственно, коэффициент оборачиваемости), то у заинтересованных лиц — действующих инвесторов, акционеров, кредиторов — могут возникнуть вопросы к менеджерам второй фирмы. Потенциальные же акционеры, инвесторы и кредиторы, рассматривая возможности для вложений в бизнес или его кредитования, вероятнее всего, предпочтут работать с первой фирмой.

Период оборота ОА и сопутствующий данному показателю коэффициент также имеет смысл сравнивать в динамике — чтобы определить тренд, характеризующий повышение или снижение эффективности управления бизнесом.

Таким образом, наиболее информативными рассматриваемые показатели будут:

- при сопоставлении результатов хозяйственной деятельности 2 предприятий одного сегмента;

- при рассмотрении данных показателей в контексте отраслевых нормативов;

- при сопоставлении показателей в динамике.

Одна из распространенных интерпретаций изменений в динамике показателей оборачиваемости ОА — определение экономического эффекта от соответствующих изменений. Изучим его специфику подробнее.

Изменение оборачиваемости ОА: экономический эффект

Данный эффект может выражаться в высвобождении свободных денежных средств, вкладываемых в ОА, по причине повышения динамики оборота соответствующих ОА (или же, в свою очередь, в необходимости привлечения дополнительных средств по причине замедления оборота ОА).

С точки зрения бизнеса экономический эффект здесь может быть, таким образом, положительным или отрицательным. Вычисляться он будет с использованием формулы:

ЭИ = (СПО1 — СПО2) × СВ,

ЭИ — эффект от использования ОА;

СПО1 — период оборота ОА за анализируемый период;

СПО2 — период оборота ОА за период, предшествующий анализируемому.

СВ — среднедневная выручка в анализируемом периоде.

Если СПО1 меньше СПО2, в то время как ЭИ будет меньше 0, то это будет означать, что фирма смогла высвободить денежные средства по причине повышения динамики хозяйственного применения ОА. Это свидетельствует о положительном развитии бизнеса.

Если СПО1 больше СПО2, в то время как ЭИ будет больше 0, то это будет показателем того, что фирме пришлось осуществлять в целях воспроизводства бизнес-модели дополнительные инвестиции в оборотные активы по причине снижения динамики их хозяйственного применения. Это свидетельствует о замедлении развития бизнеса.

В свою очередь, конкретное значение показателя ЭИ (оно будет зависеть от показателя СВ) в данном случае полезно наблюдать в динамике: при сохранении положительного экономического эффекта уменьшение его значения может свидетельствовать о снижении эффективности управления предприятием.

Как снизить период и повысить коэффициент оборачиваемости ОА

Существует большое количество факторов, влияющих на формирование показателя ОА (и сопутствующего ему коэффициента). Ключевыми можно назвать:

- темпы рыночного спроса на товар (продукцию);

- эффективность управления производственными процессами.

Увеличить темпы рыночного спроса на товар можно, прежде всего, используя маркетинговые инструменты (такие как изучение закономерностей спроса, реализация стратегий повышения лояльности покупателей, налаживание обратной связи с потребителем), задействуя методы эффективной рекламы, расширяя рынки сбыта.

Эффективность управления различными процессами на производстве зависит от квалификации отвечающих за соответствующее управление сотрудников, от качества инфраструктуры производства, проработанности механизмов контроля над этапами выпуска товаров, общей эффективности системы локальных норм, регламентирующих работу сотрудников предприятия.

Итоги

Период оборачиваемости оборотных активов на предприятии показывает количество времени, в течение которого 1 рубль вложений в оборотные средства возвращается организации в виде денежных потоков от выручки и иных доходов. Чем ниже соответствующий показатель относительно отраслевых нормативных значений и иных, что могут быть ориентиром (например, показателей другого предприятия, ведущего деятельности в аналогичных условиях), тем более эффективным оценивается управление бизнесом.

Узнать больше о применении различных показателей по оборотным активам в рамках анализа хозяйственной деятельности предприятия вы можете в статьях:

Коэффициент оборачиваемости оборотных средств: как правильно рассчитать капитал по формуле по балансу

Для постоянного роста и грамотного формирования экономической стратегии предприятия, руководителю необходимо обладать всей полной данных и отчетности. В этом обзоре мы поближе познакомимся с одним из важнейших показателей, на основе которого строятся планы по развитию компании в целом. Разберем, что показывает коэффициент оборачиваемости оборотных средств, активов, формулу по балансу, расчеты в днях и иные смежные моменты.

А также определим, что дальше делать с полученной информацией, каким образом использовать добытые сведения, какие из значений считаются нормальными для той или иной структуры фирмы. Ведь грамотный, и что не менее важно, своевременный анализ — это практически во всех случаях основной фактор достижения эффективности.

Что это за показатели

Фундаментальный элемент — это выручка предприятия. Для изучения зачастую берется какой-то конкретный период. Общим считается — годовой. Но это не единственный диапазон времени.

Отношения этой цифры к различным расходам, как кредиторская задолженность или размеру вложений в активы демонстрирует нам интенсивность движения предприятия в целом. Не намечаются ли тенденции по стагнации, присутствует ли планомерный рост. Причем стоит понимать, что темпы у каждой фирмы сугубо индивидуальные.

И любому управленцу нужно точно осознавать, как определяется коэффициент оборачиваемости оборотных средств — это в общем случае отношение выручки к активу. То есть, мы буквально делим общий доход (не маржу, это важный момент) на среднее значение стоимости ресурсов, направленных на производство или закупку, вкупе с доставкой и размещением.

Что нам сообщают полученные сведения? В первую очередь мы узнаем, насколько быстро возвращаются финансы. Сколько циклов продажи успевает сделать тот или иной отдел за выбранный промежуток времени. Значит, мы знаем, как быстро денежные массивы вернутся и снова будут готовы к отправке в круговорот. Или мы волне на основе высоких показателей можем исключать часть доходного объема в пользу прямого капитала, например. Так мы проработаем само предприятие, сможем масштабировать его, открыть филиалы, упростить и автоматизировать работу, сокращая персонал или повысить выхлоп на основе инновационного и более эффективного оборудования. Зная, какие позиции характеризуют коэффициент оборачиваемости оборотных средств, мы всегда можем сказать, существует ли стагнация на определенном участке. Не присутствует ли зависимость от сезона, которая выбивается сверх установленных нормативов, нет ли задержек в движении филиалов, по сравнению друг с другом. Это комплексная информация, которая будет полезна почти на всех этапах. И продуктивно строить экономическую стратегию без этих данных не представляется возможным.

Как уже отмечалось, важно понимать, что темпы различных фирм не должны прямо коррелировать друг с другом. На скорость влияют масса отдельных факторов. Это:

- Тип продукции, с которой все это время работает компания.

- Средняя ценность единичной сделки.

- Время года, которое используется для анализа.

- Поведение рынка и востребованность товаров или услуг в текущий период.

- Размеры самого юридического лица. Разумеется, обернуться, когда весь объем закупленных ТМЦ в стоимостном выражении умещается в 10 тысяч куда легче, нежели если значение достигает 10 миллионов.

Причем это только фундаментальные факторы, которые сразу бросаются в глаза. Коэффициент оборачиваемости оборотных средств рассчитывается как отношение общей выручки к определенному финансовому массиву. Он необязательно складывается только из закупок. Это может быть кредит, а в некоторых случаях и дебиторская задолженность.

Теперь конкретно перейдем к различным показателям, которые высчитываются для дальнейших экономических исследований, рассмотрим факторы оборота.

Активы

Это наиболее общее изыскание. Нельзя сказать, что оно дает конкретное понимание об эффективности работы отдельных отраслей компании, отделов, сфер. Но обобщенные суждения на основе построить все же вполне можно.

Для работы нам понадобится весь доход разделить на всю совокупность имеющихся активов. То есть, далеко не только тех, кто непосредственно ушли в оборот на обозначенный момент. А вся сумма полностью. Но вычисляется при этом средний показатель, ведь нам нужно узнать число циклов.

Данную величину легко взять из баланса, конкретно по сальдо. А общий объем дохода, соответственно, мы получим из отчета «о фин. результатах».

Что нам подскажет данная величина? В первую очередь, темпы роста. Так, замедление оборачиваемости оборотных активов приведет к падению интенсивности движения. Меньше циклов за период — это снижение объема выручки. А значит, предприятие либо откатиться назад, либо ему придется использовать резервные средства, чтобы сохранить динамику на установленном уровне. Оба варианта не выглядит многообещающими. Поэтому, как только намечается отрицательное движение, сразу стоит принимать меры по финансовому оздоровлению. Возможно более логично распределить материально-производственные ресурсы, провести новую маркетинговую кампания или даже полностью сменить ракурс политики, скорректировать ценник на некоторые виды продукции или весь ассортимент в целом. Вариантов множество.

Коэффициент оборачиваемости оборотных средств

Это более узкое понятие. Теперь для исследования мы берем исключительно ресурсы, направленные на приобретение ТМЦ. Причем только в ценовом выражении. И теперь мы знаем не общую картину динамики всей фирмы в целом, а лишь скорость циклов. Стоит понимать, что она зависит не только от того, как хорошо продается продукция. Но и от всех аспектов ее использования. Как организована доставка, какие рамки по времени занимает производство, в каких условиях происходит хранение, находятся ли товарные потери в пределах нормы.

Для обеспечения автоматизации бизнес-процессов, обращайтесь в «Клеверенс».

- Быстрое решение задачи от момента приобретения до интеграции софта в общую систему.

- Своевременное сервисное обслуживание.

- Полное соответствие программного обеспечения текущим установленным нормам российского законодательства.

Теперь, как найти коэффициент оборачиваемости оборотных средств, рассчитывается по формуле — К=В/С.

- К — в этом варианте и является тем самым показателем, с ним все понятно.

- В — общая выручка за искомый период.

- С — средняя стоимость активов.

Теперь рассмотрим, как найти С. Для этого нам необходимо начальное стоимостное выражение сложить с остатком на конец указанного срока и разделить на два. На примере — 430000 на 1 число года, 340000 на последнее. С вычисляется, как (430000 + 340000)/2 = 385000.

Для сравнения итоговых результатов допустимо выставлять конкурирующую параллель исключительно с организациями в этой же сфере или отрасли деятельности. Ведь легко понять, что огромный и неповоротливый в плане экономической стратегии завод-исследовательский центр будет точно проигрывать маленькому магазинчику, который оперирует несоизмеримо меньшими объемами с десятикратно превосходящей ликвидностью ТМЦ.

Коэффициент оборачиваемости основных средств капитала

Эта величина затрагивает базовые финансовые показатели. И отражает уже не эффективность маркетинга или цикла продаж, а правильное управление ресурсами самого юридического лица. Распределение их во внутренней политике, если можно так выразиться.

На основе сведений стоит делать выводы о следующих факторах:

- размер зависимости движения компании от заемных финансов;

- рост общего объема капитала;

- интенсивность его использования.

Косвенно анализ сообщает и данные по результативности и темпу продаж. Но использовать его для расчетов в этой сфере лучше в форме дополнительной информации. Ведь влияние существует лишь косвенное.

Дебиторка

В этом варианте используется стандартная формула, только выявляется уже отношение выручки к среднему остатку по дебиторской задолженности. Также весьма важная величина, которая демонстрирует нам, насколько быстро организация избавляется от дебиторской задоженности. То есть получает оплату товаров и услуг. Чем выше оперативность в этой сфере, тем быстрее ТМЦ приобретают денежную форму. И соответственно, направляются в свои финансовые потоки, например, для закупки сырья и материалов, оплаты услуг посредников и аутсорсинговых компаний и так далее.

Кредиторка

Этот аспект показывает уже скорость возвращения кредитных средств. Он не менее важен, чем предыдущий пункт. Ведь если заемные финансы будут выплачиваться с солидным опозданием, это породит серьезные затруднения. Будут организовываться штрафные санкции, пени, неустойки. А по российскому законодательству общая совокупность штрафов достигает трехкратного размера тела долга. Что зачастую серьезно бьет по финансовой устойчивости хозяйствующего субъекта.

Запасы

По сути, показатели, характеризующие оборачиваемость оборотных средств — основные, а вот этот является дополнительным. Да, он также используется в общем анализе, но поясняет в базе своей логичность объемов закупок по отношению к реализуемому товару. Да, в некоторых моментах накопления ТМЦ могут сыграть главную роль, если на рынке вдруг наступит дефицит. Или поставщик просто заморозит отправки, придется некоторое время искать нового. И во избежание стагнации в указанный момент логично будет использовать собственные запасы. Но слишком высокий их объем свидетельствует о том, что значительная часть ресурсов организации просто не используется на этом этапе, уходит впустую, в качестве меры диверсификации. Не стоит и пояснять, что в этом аспекте важно соблюдать баланс.

Финансовый анализ

Итак, коэффициент оборачиваемости оборотного капитала формула — К=В/С, это основной и важнейший показатель, на основе которого проводится большая часть аналитики. Как мы уже пояснили, для исследований берется не только остаток продукции в денежном выражении, но и дебиторка, кредиторка и запасы. В итоге мы получаем универсальный инструмент, который всегда становится фундаментов для анализа общего уровня развития предприятия. И уже на основе его рассчитываются различные отраслевые показатели, темпы динамики и величина издержек.

Соответственно, каждый руководитель даже мелкого звена всегда должен уметь самостоятельно проводить работу подобного характера. Уметь определить коэффициент оборачиваемости оборотных средств, анализ, построенный на этих данных, будет наиболее верным и приближенный к действительности.

Коэффициент оборачиваемости активов (формула расчета по балансу)

В татье мы рассмотрим коэффициент оборачиваемости активов компании/бизнеса, период оборота актива формулу их расчета и оптимальные нормативные значения.

Коэффициент оборачиваемости активов. Определение

Коэффициент оборачиваемости активов (англ. Total Assets Turnover) – это показатель деловой активности предприятия и показывает скорость оборота активов за отчетный период (на практике равный одному году). Экономический смысл коэффициента заключается в оценке эффективности использования компанией своих основных средств, и отражает, сколько рублей выручки приходится на один рубль основных средств. Данный показатель в финансовом анализе называют: фондоотдачей, ресурсоотдачей или коэффициентом управления активами.

Необходимо различать между собой показатели рентабельности и оборачиваемости, если первые показывают доходность предприятия, то вторые отражают интенсивность и результативность управления как собственным, так и заемным капиталом. Поэтому, пользователями показателя оборачиваемости активов является менеджмент компании, а рентабельности – собственники и акционеры (см. 14 коэффициентов оборачиваемости для оценки бизнеса).

Формула расчета коэффициента оборачиваемости активов

TAT (Total Assets Turnover) – коэффициент оборачиваемости активов предприятия;

NS (Net Sales) – выручка от продаж продукции;

TA (Total Assets) – размер активов предприятия (оборотных средств).

Нормативное значение коэффициент оборачиваемости активов

Единого общепринятого норматива показателя не существует, анализ проводится в оценке динамики его изменения. Увеличение оборачиваемости активов показывает повышение эффективности использования всех ресурсов предприятия, как заемных, так и собственных. Рост показателя происходит, как правило, из-за увеличения объема выручки, создаваемой активами компании.

Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Период оборота активов

Период оборота активов показывает количество дней необходимых для окупаемости активов. В формуле расчета отчетный период может любой, как правило, используют период равный – 365 (360) и 180 дней. Формула расчета имеет следующий вид:

Tоа – период оборачиваемости активов;

TAT – коэффициент оборачиваемости активов.

Чем меньше период оборачиваемости активов, тем результативнее предприятии и тем выше скорость преобразования активов в деньги. Финансовый аналитик при оценке предприятия должен учитывать ее отраслевую принадлежность. Так для компаний торговой специфики период оборота актива меньше, нежели для промышленных. Читайте более подробно про примеры оценки показателей оборачиваемости в статье «Коэффициент оборачиваемости оборотных средств. Расчет на примере ОАО «Ростелеком»«.

Расчет оборачиваемости оборотных средств, определение, формулы

Директор компании, у которого перед глазами есть только показатели прибыли и общей рентабельности не всегда может понять, как их корректировать в нужную сторону. Для того чтобы иметь в руках все рычаги управления, совершенно необходимо провести также расчет оборачиваемости оборотных средств.

Картина использования оборотных средств складывается из четырех основных показателей:

- Длительность оборота (определяется в днях);

- Сколько раз оборотные средства делают оборот в отчетном периоде;

- Сколько оборотных средств приходится на единицу реализованной продукции;

- Коэффициент загрузки средств в обороте.

Рассмотрим расчет этих данных на примере обычного предприятия, а также расчет ряда важных коэффициентов для понимания значения показателей оборачиваемости в общей картине успешности компании.

Коэффициент оборачиваемости

Основная определяющая скорость оборота оборотных средств формула выглядит так:

Коб — это коэффициент оборачиваемости. Он показывает, сколько оборотов оборотных средств было совершено за конкретный период времени. Другие обозначения в данной формуле: Vp — объем реализации продукции за отчетный период;

Oср, — средний остаток оборотных средств за отчетный период.

Чаще всего показатель рассчитывается для года, но может быть выбран совершенно любой, нужный для анализа период. Этот коэффициент и есть скорость оборота оборотных средств. Например, годовой оборот мини-магазина мобильных телефонов составил 4 800 000 руб. Средний остаток средств в обороте составлял 357 600 руб. Получаем коэффициент оборачиваемости:

4800000 / 357 600 = 13,4 оборотов.

Длительность оборота

Также имеет значение, сколько дней длится один оборот. Это один из важнейших показателей, который показывает, через сколько дней компания увидит вложенные в оборот средства в виде денежной выручки и сможет их использовать. Исходя из этого, можно планировать и совершение платежей, и расширение оборота. Длительность рассчитывается так:

Т – число дней в анализируемом периоде.

Рассчитаем этот показатель для приведенного выше цифрового примера. Поскольку предприятие торговое, то имеет минимальное количество выходных – 5 дней в году, для расчета используем цифру 360 рабочих дней.

Рассчитаем, через сколько дней предприятие могло увидеть вложенные в оборот деньги в виде выручки:

357 600 х 360 / 4 800 000 = 27 дней.

Как видим, оборот средств короткий, руководство предприятия может планировать платежи и использование средств на расширение торговли практически ежемесячно.

Для расчета оборачиваемости оборотных средств важное значение имеет и показатель рентабельности. Для его расчета нужно вычислить соотношение прибыли к среднегодовому остатку оборотных средств.

Прибыль предприятия за анализируемый год составила 1640 000 руб, среднегодовой остаток 34 080 000 руб. Соответственно рентабельность оборотных средств в данном примере составляет всего 5%.

Коэффициент загрузки средств в обороте

И еще один показатель, необходимый для оценки скорости оборота оборотных средств – это коэффициент загрузки средств в обороте. Коэффициент показывает, сколько оборотных средств авансировано на 1 руб. выручки. Это оборотная фондоемкость, которая показывает, сколько оборотных средств должно быть потрачено, чтобы компания получила 1 рубль выручки. Рассчитывается он так:

где Кз — коэффициент загрузки средств в обороте, коп.;

100 — перевод рублей в копейки.

Это противоположный коэффициенту оборачиваемости показатель. Чем он меньше, тем лучше используются оборотные средства. В нашем случае этот коэффициент равен:

(357 600 / 4 800 000) х 100 = 7,45 коп.

Данный показатель является важным подтверждением того, что оборотные средства используются очень рационально. Расчет всех этих показателей обязателен для предприятия, которое стремится воздействовать на эффективность работы при помощи всех возможных экономических рычагов.

В Forecast NOW! можно рассчитать

- Оборачиваемость в денежных и натуральных единицах как по конкретному товару, так и по группе товаров, так и по срезу – например, по поставщикам

- Динамику изменения оборачиваемости в любых необходимых разрезах

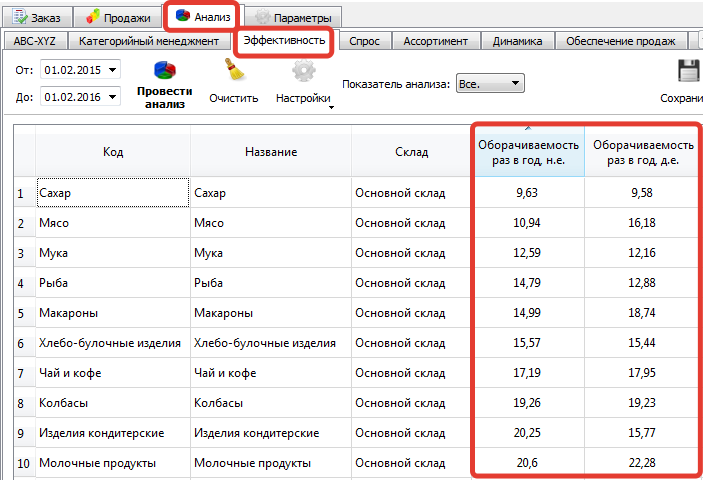

Пример расчете показателя оборачиваемости по группам товаров:

Оценка динамики изменения оборачиваемости по товарам/группам товаров также очень важна. При этом важно соотнесение графика оборачиваемости с графиком уровня сервиса (насколько мы удовлетворили спрос потребителей в предыдущем периоде).

Например, если оборачиваемость и уровень сервиса снижаются, то это нездоровая ситуация – нужно более внимательно изучить эту группу товаров.

Если оборачиваемость растет, но при этом снижается уровень сервиса, то рост оборачиваемости, скорее всего, обеспечивается меньшими закупками и увеличением дефицита. Возможна и обратная ситуация — оборачиваемость снижается, но при этом расчёте уровень сервиса – спрос клиентов обеспечивается большими закупками товара.

В этих двух ситуациях необходимо оценить динамику прибыли и рентабельности – если эти показатели растут, то происходящие изменения выгодны для компании, падают – необходимо принимать меры.

В Forecast NOW! оценить динамику оборачиваемости, уровня сервиса, прибыли и рентабельности просто – достаточно провести нужный анализ.

Пример:

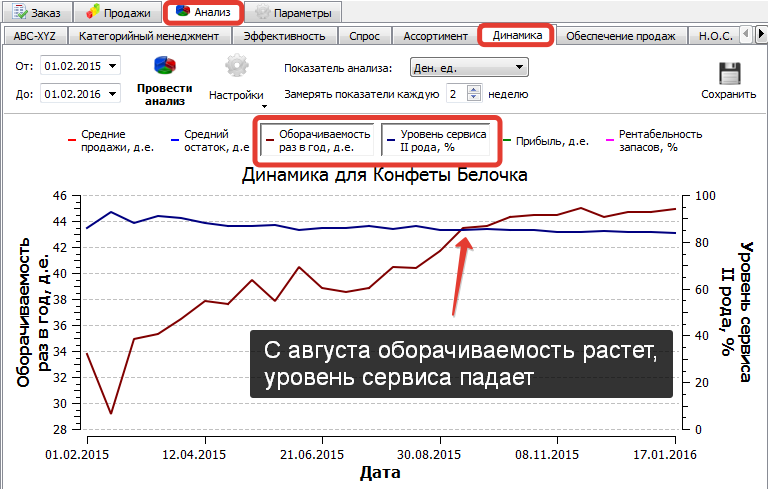

С августа имеет место рост оборачиваемости при снижении уровня сервиса – необходимо оценить динамику рентабельности и прибыли:

Рентабельность и прибыль с августа падают, можно сделать вывод о негативной динамике изменений