Валютная выручка при УСН: обменная операция в учете

«Информационный бюллетень «Экспресс-бухгалтерия», 2015, N 39

При применении «упрощенки» доходы и расходы в инвалюте для целей налогообложения пересчитываются в рубли по курсу Банка России соответственно на дату получения дохода или расхода. При этом Налоговый кодекс не требует проводить переоценку валютных ценностей и учитывать ее результаты. Казалось бы, не жизнь, а малина — никаких тебе курсовых разниц (ни положительных, ни отрицательных) в налоговом учете. Однако жизнь «упрощенца» перестает быть «сладкой», если возникнет необходимость полученную инвалютную выручку продать. В этой части не так давно «смуту» навели представители Минфина. И более полугода у чиновников ушло на то, чтобы решиться ее развеять. Однако обо всем по порядку.

Мы не будем подробно останавливаться на порядке признания доходов на УСН от реализации товаров (работ, услуг). Здесь все достаточно просто. Согласно п. 1 ст. 346.17 Налогового кодекса (далее — Кодекс) датой получения доходов признается день поступления денежных средств на счета в банках и (или) в кассу, получения иного имущества (работ, услуг) и (или) имущественных прав, а также погашения задолженности (оплаты) налогоплательщику иным способом. Проще говоря, на УСН доходы признаются «кассовым» методом. При этом п. 3 ст. 346.18 Кодекса закреплено, что доходы и расходы, выраженные в иностранной валюте, учитываются в совокупности с рублевыми доходами и расходами. Просто инвалютные поступления или затраты следует пересчитать в рубли по официальному курсу Банка России, установленному соответственно на дату получения доходов и (или) дату осуществления расходов. Причем переоценка инвалютных ценностей не производится и, соответственно, ее результаты в налоговом учете «упрощенцы» не отражают (п. 5 ст. 346.17 НК).

Таким образом, с учетом инвалютной выручки на УСН все более-менее ясно. Валютная выручка признается доходом на дату ее поступления на транзитный счет организации. Причем на эту же дату она пересчитывается и в рубли по курсу Банка России (см. Письма Минфина России от 27 января 2012 г. N 03-11-06/2/10, от 20 декабря 2011 г. N 03-11-06/2/181 и т.д.).

Пример 1. ООО «Ромашка» применяет УСН с объектом налогообложения «доходы минус расходы».

15 сентября 2015 г. общество получило на транзитный валютный счет в счет поставки товаров иностранному покупателю аванс в сумме 2000 евро.

Доходы на УСН признаются в момент поступления денежных средств на счет налогоплательщика. При этом инвалютные поступления пересчитываются в рубли на указанную дату по курсу Банка России.

На 15 сентября 2015 г. курс евро, установленный Банком России, составлял 77,1313 руб/евро. Соответственно, на 15 сентября 2015 г. ООО «Ромашка» признает в составе доходов полученный инвалютный аванс в сумме 154 262,6 руб.:

Дебет 52 Кредит 62, субсчет «Авансы полученные»,

- 154 262,6 руб. — получен аванс в валюте.

Обратите внимание! Форма книги учета доходов и расходов организаций и ИП, применяющих «упрощенку», утверждена Приказом Минфина России от 22 октября 2012 г. N 135н. На титульном листе книги предусмотрена единица измерения: руб., код по Общероссийскому классификатору единиц измерения ОК 015-94 (МК 002-97), утвержденному Постановлением Госстандарта России от 26 декабря 1994 г. N 366, — 383. По данному коду в вышеуказанном Общероссийском классификаторе предусмотрена экономическая единица измерения — рубль. Поэтому в названной книге учета доходов и расходов все показатели следует указывать в полных рублях.

Обменная операция

Ситуация значительно осложняется, когда компания на УСН продает инвалютную выручку, то есть по факту обменивает ее на рубли. Как эта сделка должна быть отражена в налоговом учете?

Свой вариант решения данной проблемы предложил Минфин России в Письме от 22 января 2015 г. N 03-11-06/2/1645. Однако он далеко не бесспорен.

Так, чиновники исходят из того, что согласно п. 3 ст. 38 Кодекса товаром признается любое имущество, реализуемое либо предназначенное для реализации. При этом в соответствии с п. 2 ст. 130 Гражданского кодекса вещи, не относящиеся к недвижимости, включая деньги и ценные бумаги, признаются движимым имуществом. На этом основании в Минфине приходят к выводу, что реализуемые деньги (валюта) относятся к товарам. Соответственно, продажу валюты нужно отражать в налоговом учете так же, как и продажу товаров. При этом чиновники отмечают также, что ни в доходах, ни в расходах разницу между курсом продажи и официальным курсом Банка России учесть нельзя (опять же Кодекс такой возможности не дает).

В чем здесь загвоздка? Во-первых, если рассматривать инвалюту как товар, то по идее «упрощенец» тогда вправе учесть в составе расходов как затраты на ее приобретение, так и банковскую комиссию за обмен валюты. Но как это сделать? С банковской комиссией проблем нет. А вот как учесть расходы на приобретение инвалюты, если на самом деле ее никто не приобретал: брать сумму валюты, пересчитанную в рубли по курсу Банка России на дату поступления валюты на транзитный счет? Или же в данном случае речь идет о пересчете по курсу Банка России, установленному непосредственно на день продажи валюты?

Во-вторых, все эти вопросы актуальны для «упрощенцев», которые уплачивают единый налог с разницы между доходами и расходами. А как же быть, если компания (ИП) применяет УСН с объектом налогообложения «доходы»? Такие налогоплательщики не вправе учитывать при расчете единого налога покупную стоимость товара. А стало быть, если следовать рекомендации Минфина, у нас получается, что «упрощенный» налог должен быть уплачен с полученной инвалютной выручки и. с доходов от ее продажи. Невооруженным глазом видно, что при таком подходе имеет место двойное налогообложение.

Работа над ошибками

В Письме от 28 августа 2015 г. N 03-11-09/49620 представители Минфина России решили уточнить свою позицию по рассматриваемому вопросу. И надо сказать, уточнение получилось весьма кардинальным.

Чиновники вдруг обнаружили, что согласно пп. 1 п. 3 ст. 39 Кодекса осуществление операций, связанных с обращением российской или иностранной валюты (за исключением целей нумизматики), не признается реализацией товаров, работ или услуг. Кстати говоря, это вполне логично. Ведь в конечном счете организация «конвертирует» свои же собственные средства. Так с чего бы это ей дважды с них налог-то платить?

Таким образом, в общем случае продажа валюты не является для целей налогообложения реализацией. То есть на сей раз Минфин фактически перечеркнул свои же собственные рекомендации по учету операций по продаже валютной выручки «упрощенцами».

Видимо, чтобы несколько «заретушировать» свой промах, чиновники отметили, что в соответствии с п. 6 ст. 5 и ст. 13 Закона от 2 декабря 1990 г. N 395-1 «О банках и банковской деятельности» купля и продажа валюты в наличной и безналичной форме относятся к банковским операциям, осуществляемым на основании лицензии, выдаваемой Банком России. И для банков инвалюта как раз таки является имуществом (ст. 141 ГК), реализуемым либо предназначенным для реализации, что соответствует признакам товара. Между тем представители Минфина забыли упомянуть, что банки в силу пп. 2 п. 3 ст. 346.12 Кодекса вообще-то не вправе применять «упрощенку». Так что «маскировка» у финансистов все же вышла какая-то «хлипкая».

Итого

Итак, вернемся к главному вопросу: как же учитывать продажу валютной выручки? Оказалось, все достаточно просто. Ведь «упрощенцы», как известно, учитывают доходы по «прибыльным» нормам (п. 1 ст. 346.15 НК). А согласно п. 2 ст. 250 Кодекса к внереализационным доходам относятся доходы в виде положительной (отрицательной) курсовой разницы, образующейся вследствие отклонения курса продажи (покупки) иностранной валюты от официального курса, установленного Банком России на дату перехода права собственности на инвалюту.

Таким образом, в рассматриваемой ситуации «упрощенцем» в учете должна быть отражена лишь разница между курсом, по которому валютная выручка была продана, и официальным курсом Банка России на дату продажи. Причем данное правило распространяется на всех «упрощенцев» вне зависимости от применяемого ими объекта налогообложения. А «доходно-расходные» «упрощенцы» не смогут учесть при налогообложении отрицательную разницу, которая возникнет в случае, если курс продажи окажется ниже официального. Ведь такая разница в закрытом перечне расходов по УСН не предусмотрена (п. 1 ст. 346.16 НК).

Пример 2. Воспользуемся условиями примера 1. Предположим, что 17 сентября 2015 г. ООО «Ромашка» решило продать 2000 евро банку по курсу 75,25 руб/евро.

Курс Банка России на 17 сентября 2015 г. составляет 74,2407 руб/евро.

В результате продажи инвалюты общество получило на свой счет 150 500 руб. (75,25 руб. x 2000 евро). При этом налогооблагаемым доходом признается только сумма 2018,6 руб. (150 500 руб. — 74,2407 руб/евро x 2000 евро).

Как учесть валютную выручку при УСН

Вне зависимости от того, являетесь ли Вы индивидуальным предпринимателем или главным бухгалтером общества с ограниченной ответственностью, рекомендуем ознакомиться с данной статьей, если Вы осуществляете операции с валютой.

Данная статья ознакомит Вас с новыми рекомендациями Минфина РФ и поможет узнать:

- в какой момент необходимо учитывать доход от поступлений в валюте;

- как определить сумму дохода при получении валютной выручки;

- как отразить в учете операции по продаже валюты.

Как правило, разъяснения Минфина должны помогать бухгалтерам в работе, раскрывая спорные вопросы. Однако некоторые разъяснения весьма неоднозначны, к таким разъяснениям можно отнести недавнее письмо Минфина России от 22.01.2015 N 03-11-06/2/1645 (далее — Письмо), посвященное учету валютной выручки при УСН. Отметим, что рекомендации, данные в нем, благоприятны для «упрощенцев», учитывающих расходы. И невыгодны плательщикам УСН, которые платят налог с доходов.

Учет доходов при поступлении выручки на валютный счет

Согласно пункту 1 статьи 346.17 Налогового кодекса РФ налогоплательщики, применяющие УСН, учитывают доходы на дату получения денежных средств на расчетный счет или в кассу. Сложность при отражении валютной выручки заключается в том, что вначале валюта поступает на транзитный валютный счет. А через какое-то время банк переводит эту сумму на текущий валютный счет. Так вот, отразить валютную выручку нужно на дату поступления денежных средств на транзитный валютный счет. Такие рекомендации содержатся в Письме. Отметим, что подобного мнения Минфин России придерживался и ранее, например, Письмо от 27.01.2012 N 03-11-06/2/10.

Отметим, что валютные доходы нужно записывать в книгу учета в рублях. Сумму в валюте пересчитайте в рубли по курсу, установленному на дату поступления денег на транзитный валютный счет (п. 3 ст. 346.18 НК РФ). Расчет дохода следует оформить в виде бухгалтерской справки и указать в ней сумму в валюте, курс Банка России и доход в рублях.

Рассмотрим на примере, как следует вести учет валютной выручки, при УСН.

Пример: Учет валютной выручки

ООО «Центр» применяет УСН с объектом «доходы минус расходы». 29 июня 2015 г. общество получило на транзитный валютный счет аванс от иностранного покупателя в сумме 3 000 евро. Какие доходы нужно учесть, если курс евро, установленный Банком России на 29 июня 2015 г., составлял 61,5206 руб. за евро?

Так как при УСН доходы учитываются на дату поступления денежных средств, 29 июня, в день получения аванса, ООО «Центр» должно отразить в книге учета доходов и расходов валютную выручку. Для пересчета суммы из евро в рубли следует использовать курс, установленный Банком России на дату учета доходов, то есть на 29 июня. Сумма дохода равна 184 561,8 руб. (3000 евро x 61,5206 руб./евро). В бухучете будет проводка:

Дебет 52 Кредит 62, субсчет «Авансы полученные»,

— 184 561,8 руб. — получен аванс в валюте.

Проверить правильность ведения учета операций с валютой можно с помощью проведения независимого аудита на Вашем предприятии.

Продажа валюты, как выручка от реализации

Поступившую валюту предприятия реализуют банку полностью или частично. При этом, как правило, курс, отличается от того, который установлен Банком России.

Если следовать рекомендациям Минфина, данным в Письме, то продажу валюты необходимо отражать в учете аналогично продаже товаров, поскольку любое имущество, предназначенное для продажи, является товаром (п. 3 ст. 38 НК РФ). При этом в Письме ничего не говорится о расходах. Но в том случае, если рассматривать валюту как товар, то при её продаже можно учесть затраты на покупку товаров (пп. 23 п. 1 ст. 346.16 НК РФ). Стоимость товаров учитывается в расходах при УСН, если они оплачены поставщику и реализованы (пп. 2 п. 2 ст. 346.17 НК РФ). А для проданной валюты как раз оба указанных условия выполняются.

Поэтому в день, когда деньги от банка поступили на расчетный счет, учтите доходы от продажи валюты (п. 1 ст. 346.15 и п. 1 ст. 346.17 НК РФ). В выручку включите всю сумму, полученную за реализованную валюту. При этом отразите расходы на покупку товаров. Для этого пересчитайте сумму валюты в рубли по курсу Банка России, установленному на дату реализации (п. 3 ст. 346.18 НК РФ). Для подтверждения суммы расходов составьте бухгалтерскую справку. Укажите в ней суммы проданной валюты, курс Банка России и сумму расходов в рублях. Если банк взял с вас комиссию за продажу валюты, то ее сумму также отразите в расходах, уменьшающих налоговую базу (пп. 9 п. 1 ст. 346.16 НК РФ).

Следует ли соглашаться с этой рекомендацией Минфина? Да, но только если ваш объект налогообложения — доходы минус расходы, поскольку здесь вам можно учесть и выручку, и затраты.

Если же вы применяете УСН с объектом «доходы», вам придется два раза учитывать практически одну и ту же валютную выручку. Первый — на дату получения валюты на расчетный счет. Второй — на дату продажи валюты. А расходы при этом объекте отразить нельзя. Как быть?

Тем, кто избегает споров, проще согласиться с мнением Минфина и учитывать двойные доходы. Однако данный вариант невыгоден, ведь при больших суммах валютной выручки налог к уплате существенно возрастет.

Если вы желаете поспорить с Минфином, аргументы для этого есть. Вспомним, что операции, связанные с обращением российской и иностранной валюты, не признаются реализацией товаров (пп. 1 п. 3 ст. 39 НК РФ). А продажа иностранной валюты как раз и относится к таким операциям. Поэтому, если исходить из данной нормы НК РФ, доходов от реализации при продаже валюты не будет. Однако, если вы продали валюту по курсу выше, чем установлен Банком России, у вас возникнут внереализационные доходы в виде положительной курсовой разницы (п. 1 ст. 346.15 и п. 2 ст. 250 НК РФ). Напомним, что «упрощенцы» не учитывают курсовые разницы, возникающие при переоценке имущества и обязательств в валюте (п. 5 ст. 346.17 НК РФ). Но мы рассматриваем случай, когда курсовые разницы образовались не при переоценке валюты, а при ее продаже. Следовательно, п. 5 ст. 346.17 НК РФ здесь не применяется. Поэтому если вы решили не учитывать в доходах всю выручку от продажи валюты, то запишите в книге учета внереализационный доход от продажи валюты.

Расчет суммы доходов оформите в виде бухгалтерской справки. Сумму дохода включите в налоговую базу на дату поступления денег от продажи валюты на расчетный счет (п. 1 ст. 346.17 НК РФ).

Если вы продали валюту по курсу, установленному Банком России, или ниже, внереализационных доходов не будет.

Подчеркнем, что данный вариант налогового учета отличается от предложенного в Письме. Поэтому если вы его выберете, возможны разногласия с налоговиками и налоговые споры вплоть до судебных разбирательств. При этом шансов отстоять свою позицию у вас будет достаточно.

Независимо от того какой из способов учета продажи валюты Вы предпочли, мы рекомендуем зафиксировать его в учетной политике.

Таким образом, при операциях с валютой и применением упрощенной системы налогообложения, следует помнить следующие основные моменты:

- Валютную выручку следует записывать в книге учета доходов и расходов в день, когда деньги поступили на транзитный валютный счет.

- Доходы, полученные в валюте, пересчитайте в рубли. Курс для пересчета используйте тот, который установил Центральный банк РФ на дату поступления денег на транзитный валютный счет.

- По мнению Минфина России, валюта является товаром. Если вы разделяете такую точку зрения, включите в доходы всю сумму, полученную от банка за проданную валюту. Если готовы поспорить, отразите только внереализационные доходы от продажи валюты по курсу выше установленного Банком России.©

Курсовые разницы при УСН в 2020 году

kursovye_raznicy_pri_usn_v_2020_godu.jpg

Похожие публикации

Компании, работающие с иностранной валютой, нередко сталкиваются с расхождением курса единиц расчета на дату возникновения обязательств и на день их оплаты. При операциях покупки-продажи валют также могут возникнуть дополнительные доходы или расходы. Курсовые разницы при УСН в 2020 году могут повлиять на размер налоговых обязательств. Рассмотрим, как отражаются такие расхождения в учете компании на «упрощенке».

Причина возникновения курсовых разниц

Курс валют может колебаться в любую сторону – как расти, так и снижаться. События могут развиваться непредсказуемо, поэтому компания может получить меньший или больший доход, чем рассчитывала, если в договоре цена указана не в рублях. Изменение официальной стоимости валюты повлияет на сумму доходов организации.

Рост курса увеличивает:

- расходы при покупке товаров, оборудования, материалов, оплате услуг;

- объем выручки при продажах.

И наоборот, снижение курса может уменьшить расходы по оплате обязательств в валюте или доходы от продаж товаров, работ, услуг, цена которых была указана в денежных единицах другого государства.

Курсовые разницы могут быть как положительными, так и отрицательными. Если курс не менялся, разниц не возникает.

Курсовые разницы при УСН «доходы» и «доходы минус расходы»

Стоимость активов или обязательств принимается к учету в рублях. В бухгалтерском учете компании на «упрощенке» пересчитывают поступления и расходы по курсу Центробанка в момент оплаты, так как применяется кассовый метод. То есть, производить переоценку обязательств на отчетные даты и учитывать возникающие при этом курсовые разницы в доходах или расходах «упрощенцам» не нужно (п. 1, 5 ст. 346.17 НК РФ).

Иначе говоря, организация включает в налогооблагаемую базу денежные средства в день получения аванса или оплаты от покупателя, заказчика:

- если расчет осуществлен в иностранной валюте – по официальному курсу Центробанка на день оприходования денежных средств (зачисления на расчетный счет или внесения в кассу организации) (п. 3 ст. 346.18 НК РФ);

- по рублевым поступлениям — вся сумма включается в доходы без какого-либо пересчета.

В КУДиР операции отражаются также в российских рублях.

В бухгалтерском учете поступление отражается проводкой с использованием счета 52 «Валютный счет»:

Дебет 52 / Кредит 62.

Дата отгрузки никак не влияет на налоговые обязательства «упрощенца», доходы учитываются только один раз — в момент их поступления. То есть, в этом случае курсовые разницы при УСН в 2020 году не возникают.

Пример

ООО «Осень», применяющее УСН «доходы», 02 марта 2020 года заключило договор с иностранной компанией на поставку запчастей на сумму 8300 евро. Отгрузка произошла 21 марта. Полная предоплата от покупателя поступила на валютный счет общества 20 марта 2020 г. Курс евро на день заключения договора 73,7235 руб., на день зачисления средств на банковский счет – 87,2669 руб., на дату отгрузки — 84,1552 руб.

В доходы ООО «Осень» 20.03.2020 включило сумму предоплаты, пересчитав ее по курсу на дату поступления денег:

8300 х 87,2669 = 724315,27 руб.

В бухгалтерском учете операцию отразили так:

Д52 /К62.2 — 724315,27 руб.

На день отгрузки компания спишет возникшую кредиторскую задолженность:

Д62.1 / К90 – 724315,27 руб., отражена отгрузка запчастей;

Д62.2 / К62.1 – 724315,27 руб., зачтена предоплата, полученная от покупателя.

Доход будет отражен в КУДиР 20.03.2020 в сумме 724315,27 руб.

Отдельно рассмотрим вопрос об операциях покупки или продажи валюты.

Курсовые разницы при УСН при приобретении или продаже валюты

«Упрощенцы» учитывают курсовую разницу только в случае купли-продажи валюты.

Для компаний на «упрощенке» продажа валюты не является реализацией. Но упрощенцы должны учитывать внереализационные доходы, а в перечень таких доходов включены и положительные курсовые разницы, возникающие при продаже инвалют по курсу выше установленного Центробанком (п. 2 ст. 250 НК РФ).

В учете доходов для налогоплательщиков на УСН, использующих разные объекты налогообложения, различий нет. Положительные курсовые разницы при УСН «доходы минус расходы» в 2020 году, как и при УСН «доходы», включаются в налогооблагаемую базу.

Компаниям на УСН «доходы минус расходы», продающим валюту по курсу ниже, чем официальный, курсовые разницы при УСН «доходы минус расходы» учесть в расходах нельзя. Минфин и ранее настаивал на этом (например, в письме от 11.12.2015 № 03-11-06/2/7288), эту же позицию ведомство подтвердило в 2020 году (письмо от 15.01.2020 № 03-11-11/1310). Связано это с тем, что перечень расходов, указанный в с. 346.16 НК, закрыт, а отрицательные курсовые разницы там не указаны.

Таким образом, учету на УСН «доходы» и «доходы минус расходы» подлежат только положительные курсовые разницы при купле-продаже валюты.

Пример 1

ООО «Весна» продало со своего валютного счета 21 марта 2020 коммерческому банку 8100 евро по курсу 85,00 руб. Официальный курс ЦБ на этот день 84,1552 руб.

Во внереализационные доходы общество включило образовавшуюся положительную курсовую разницу в следующей сумме:

8100 х (85,00 — 84,1552) = 6842,88 руб.

В КУДиР эта сумма будет отражена как доход 21.03.2020 г.

Д57/К52 – 681 657,12 руб. (8100 х 84,1552), средства в валюте для продажи,

Д51/К91.1 – 688 500,00 руб. (8100 х 85,00), на р/счет поступили деньги от продажи валюты,

Д57/К91.1 – 6842,88 руб., положительная курсовая разница,

Д91.2/К57 – 68 1657,12 руб., списаны валютные средства.

Если банк дополнительно взимает комиссию, то ее также нужно учесть на счете 91.2.

Пример 2

В случае, когда курс коммерческого банка ниже официального, разница будет отрицательной:

Несмотря на то, что на налоговый учет отрицательный результат от продажи валюты или переоценки обязательств не влияет, в бухучете эти операции отражать необходимо. Рассмотрим, какими будут при отрицательных курсовых разницах при УСН «доходы минус расходы» в 2020 г. проводки.

20 апреля 2020 г. ООО «Зима» решило продать остаток валюты со своего расчетного счета в сумме 3200 евро. Курс ЦБ на день продажи 80,111 руб. Коммерческий банк покупает валюту по курсу 79,60 руб.

В бухучете «Зима» записала следующие операции:

Д57/ К52 – 256 355,20 – перечислена валюта банку-покупателю по курсу ЦБ (3200 х 80,111);

Д51 / К91.1 – 254 720,00 – коммерческий банк перечислил на расчетный счет компании рубли (3200 х 79,60);

Д91.2 / К57 — 1635,20 – учтена отрицательная разница между курсом ЦБ и курсом банка-покупателя на день продажи (3200 х (79,60 – 80,111));

Д91.2/ К57 – 256 355,20 – списана стоимость валюты для продажи.

То есть, в налоговом учете при УСН учитываются только возникшие положительные разницы, а отрицательные в расходы не включаются и в КУДиР не записываются. Для бухучета расхождений используется 91 счет – либо по субсчету доходов, либо расходов, в зависимости от того, какой был получен результат — положительный или отрицательный.

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.

Как платить налоги при расчётах в валюте

С зарубежными покупателями и поставщиками расчет чаще всего происходит в иностранной валюте. Для этого обычный расчетный счет не подходит, а используется валютный счет. Сегодня мы расскажем вам о работе с валютными счетами со стороны налогообложения.

Когда вы обращаетесь в банк для открытия валютного счета, банк всегда открывает к нему еще транзитный валютный счет. Таким образом, получается у вас есть два валютных счета — транзитный и текущий. Изначально вся выручка в иностранной валюте будет поступать на транзитный счет, он предназначен для проведения банком валютного контроля. После чего, с транзитного счета доход переводится на текущий валютный счет или валюта продается.

Выручку в иностранной валюте нужно учитывать в налоге УСН на дату поступления на транзитный валютный счет

По Налоговому Кодексу доходы нужно включить в налог на день поступления денег на счет в банке или в кассу, или на день погашения задолженности клиентом другим способом. Поэтому доходы в иностранной валюте вам необходимо учесть при расчете налога сразу же на дату поступления на транзитный счет, куда изначально поступает ваша выручка в валюте.

Не смотря на то, что выручка в инвалюте, её нужно учитывать вместе с обычными доходами в рублях. Сумму валютной выручки нужно пересчитать в рубли по официальному курсу Банка России, установленному на дату получения на транзитный счет. Курс ЦБ РФ всегда можно посмотреть на сайте cbr.ru это делает автоматически, достаточно загрузить банковскую выписку или указать поступление в иностранной валюте.

К расходам в иностранной валюте следует относиться более внимательно

По общим правилам расходы для расчета налога списываются на последнюю из дат:

- дата оплаты поставщику;

- дата получения от поставщика конкретных товаров/материалов или работ/услуг;

- дата отгрузки товара конечному покупателю, если приобретались товары для перепродажи.

Если вы оплачивали заказ иностранному контрагенту в валюте, то для учета расхода в налоге УСН сумму нужно пересчитать в рубли по курсу Банка России, установленному на одну из этих дат.

Например, если вы заказывали разработку ПО за границей, то сумму расхода в валюте нужно пересчитывать в рубли по курсу ЦБ РФ на дату оплаты или на дату подписания акта — в зависимости от того, что было позже.

Если вы закупали товары за границей, то расходы нужно пересчитать в рубли на позднюю из дат — дату оплаты или дату реализации.

Расходы на покупку основных средств списываются по особым правилам: равными долями поквартально в течение одного года и учитываются на последний день квартала. Если вы купили у иностранного поставщика основное средство, то такой расход нужно списывать поквартально и пересчитывать в рубли по курсу ЦБ РФ, установленному на последнее число квартала.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Как быть с курсовыми разницами?

Сразу скажем, что отрицательные курсовые разницы не списываются при расчете налога УСН, потому что такой расход не соответствует перечню расходов. А вот в случае возникновения положительной курсовой разницы, она является вашим доходом и с неё придется заплатить налог.

Когда возникают курсовые разницы:

- При переоценке стоимости валюты, когда иностранная валюта остается на вашем счете и её курс меняется. Такая курсовая разница не учитывается с 2013 года.

- При продаже иностранной валюты по курсу выше чем курс ЦБ РФ в этот же день или при покупке валюты по курсу ниже, чем курс ЦБ РФ в этот же день. С такой курсовой разницы нужно заплатить налог.

Обратите внимание! В первом случае курсовые разницы при изменении самого курса валюты теперь не учитываются. С начала 2013 г. вступили в силу изменения законодательства, благодаря которым переоценка валюты не производится и курсовые разницы при изменении официального курса валюты, установленного ЦБ РФ, учитывать не нужно.

Если вы продали иностранную валюту по курсу выше чем курс ЦБ РФ, то у вас возникает доход. Курсовую разницу из-за превышения курса продажи валюты над курсом ЦБ РФ необходимо отразить в доходах УСН при расчете налога. Также следует поступать в случае покупки валюты по курсу ниже, чем курс ЦБ РФ.

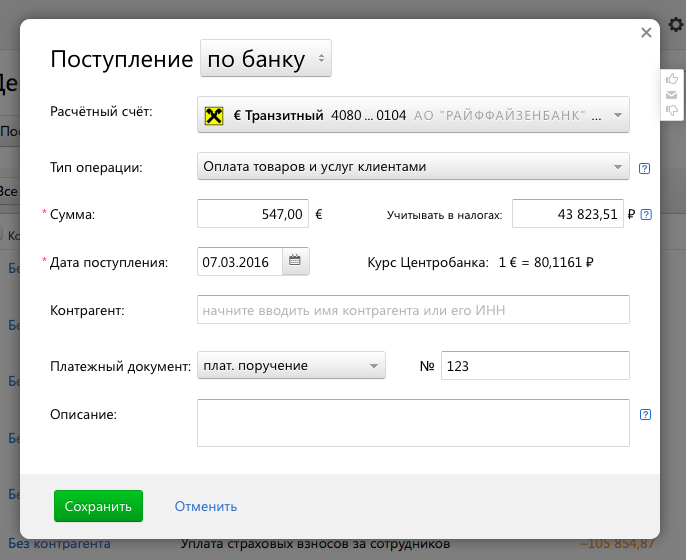

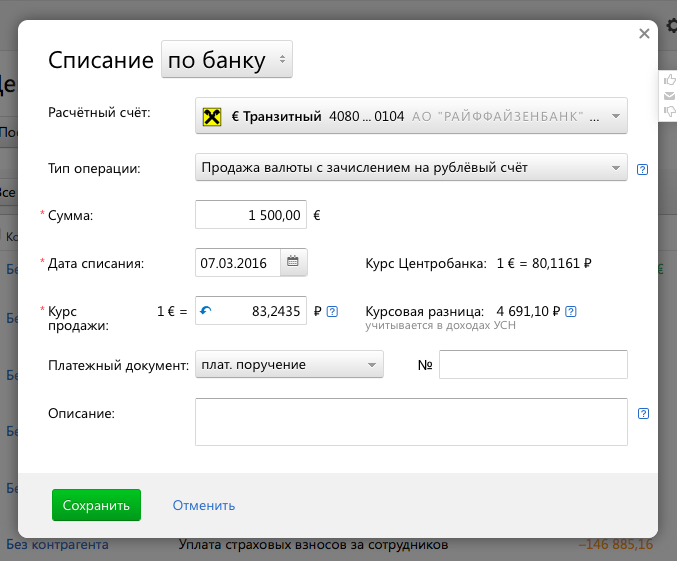

Вам совсем необязательно запоминать все правила. Укажите курс продажи валюты и рассчитает за вас курсовую разницу.

06 марта 2016 года вы получили на валютный счет денежные средства 1500 евро. На следующий день — 07 марта 2016 года — инвалюта была реализована банку по курсу 83,2435 руб. Курс евро Банка России на 07 марта 2016 года составляет 80,1161 руб. Продажа валюты была по курсу выше чем курс ЦБ РФ, поэтому кроме самого дохода в валюте нужно отразить положительную курсовую разницу в размере 4 691,10 рублей.

Расчет: 1500 евро x (83,2435 руб/евро — 80,1161 руб/евро) = 4 691,10 рублей.

Статья актуальна на 04.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Как учесть валютную выручку при УСН

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Организация, применяющая УСНО (доходы минус расходы), приобрела для сделки валюту — доллары США. Сделка не состоялась.

Будет ли облагаться налогом курсовая разница при последующей продаже? Если будет, то каким? Попадает ли в доходы по УСНО? Как отразить в бухгалтерском учете курсовую разницу (проводки)?

Рассмотрев вопрос, мы пришли к следующему выводу:

При продаже иностранной валюты субъектом УСН налогооблагаемый доход возникает только в случае превышения курса продажи валюты над курсом, установленным ЦБ РФ, на дату перехода права собственности на иностранную валюту.

В этом случае положительная курсовая разница учитывается в составе доходов, облагаемых налогом в рамках УСН.

Порядок бухгалтерского учета описан ниже.

Обоснование вывода:

Налоговый учет

В соответствии со ст. 346.15 НК РФ налогоплательщики при определении объекта налогообложения по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения (УСН), учитывают доходы, определяемые в порядке, установленном пп. 1 и 2 ст. 248 НК РФ.

Согласно п. 1 ст. 248 НК РФ в составе доходов учитываются доходы от реализации товаров (работ, услуг), имущественных прав и внереализационные доходы, определяемые в соответствии со ст. 249 и 250 НК РФ.

При этом на основании п. 5 ст. 346.17 НК РФ переоценка имущества в виде валютных ценностей и требований (обязательств), стоимость которых выражена в иностранной валюте, в том числе по валютным счетам в банках, в связи с изменением официального курса иностранной валюты к рублю Российской Федерации, установленного Центральным банком Российской Федерации, в целях главы 26.2 «Упрощенная система налогообложения» Кодекса не производится, доходы и расходы от указанной переоценки не определяются и не учитываются.

Соответственно, в целях налогового учета организация не должна проводить переоценку иностранной валюты, находящейся на валютных счетах, в связи с изменением официального курса иностранной валюты к рублю, установленного ЦБ РФ (письмо Минфина России от 15.01.2020 N 03-11-11/1310).

Кроме того, в силу подп. 1 п. 3 ст. 39 НК РФ операции, связанные с обращением российской или иностранной валюты (за исключением целей нумизматики), для целей налогообложения не признаются реализацией товаров (работ, услуг).

Поэтому в рассматриваемой ситуации налогоплательщик не признает выручку от реализации валюты при ее продаже банку, а также расходы, связанные с приобретением валюты. То есть никакого дохода, исчисляемого с учетом разницы курсов (по которому приобреталась валюта, и по которому она продана), не возникает.

Пунктом 3 ст. 346.18 НК РФ предусмотрено, что доходы и расходы, выраженные в иностранной валюте, учитываются в совокупности с доходами и расходами, выраженными в рублях. При этом доходы и расходы, выраженные в иностранной валюте, пересчитываются в рубли по официальному курсу Центрального банка Российской Федерации, установленному соответственно на дату получения доходов и (или) дату осуществления расходов.

Вместе с тем следует иметь в виду, что согласно п. 2 ст. 250 НК РФ внереализационными доходами налогоплательщика признаются доходы в виде положительной (отрицательной) курсовой разницы, образующейся вследствие отклонения курса продажи (покупки) иностранной валюты от официального курса, установленного Центральным банком Российской Федерации на дату перехода права собственности на иностранную валюту.

В связи с этим у налогоплательщика, применяющего УСН и продающего иностранную валюту по курсу выше установленного Банком России на дату перехода права собственности на иностранную валюту, образуется положительная курсовая разница, которая должна учитываться в доходах на основании п. 1 ст. 346.15 НК РФ.

В свою очередь, при продаже иностранной валюты по курсу ниже установленного Банком России отрицательная курсовая разница в расходы в целях налогообложения не включается, так как расходы в виде отрицательной разницы, образующейся вследствие отклонения курса продажи иностранной валюты от официального курса, установленного Банком России на дату перехода права собственности на иностранную валюту, в ст. 346.16 НК РФ не включены. Аналогичный вывод следует из официальных разъяснений (письма Минфина России от 11.12.2015 N 03-11-06/2/72886, от 11.12.2015 N 03-11-06/2/72575, от 26.10.2015 N 03-11-06/2/61235, от 28.08.2015 N 03-11-09/49620, письма УФНС России по г. Москве от 29.04.2009 N 20-14/2/042158@, от 03.02.2005 N 18-11/3/06882, информация УФНС России по Мурманской области от 01.11.2015).

Таким образом, организация, применяющая УСН, включает в состав налогооблагаемых доходов только разницу, образовавшуюся в связи с превышением курса продажи валюты над курсом, установленным Банком России.

Соответственно, доход предпринимателю следует учесть на основании п. 1 ст. 346.15 НК РФ только в том случае, если курс, по которому валюта продана банку, оказался выше установленного ЦБ РФ на день продажи валюты. Положительная курсовая разница на основании бухгалтерской справки будет отражена в графе 4 «Доходы, учитываемые при исчислении налоговой базы» Книги учета доходов и расходов за соответствующий отчетный период.

Если же реальный курс продажи валюты оказался ниже установленного ЦБ РФ на дату ее продажи, дохода не возникает, поскольку в этом случае разница будет не положительной, а отрицательной. Полагаем, что в этом случае также следует составить бухгалтерскую справку (для того, чтобы зафиксировать отсутствие дохода), но в Книге учета доходов и расходов в графе 5 ничего не отражается.

Бухгалтерский учет

В бухгалтерском учете поступления от продажи иностранной валюты признаются прочими доходами организации, а расходы, связанные с продажей иностранной валюты (в частности, сумма комиссии, списанной банком), — прочими расходами (п. 7 ПБУ 9/99 «Доходы организации», п. 11 ПБУ 10/99 «Расходы организации»).

При этом прочие доходы и расходы возникают в результате:

1) пересчета иностранной валюты в рубли (курсовая разница), если между перечислением валюты и получением рублей меняется курс;

2) определения финансового результата от продажи валюты (разница между курсом сделки с иностранной валютой и курсом ЦБ РФ).

На наш взгляд, для субъекта УСН в бухгалтерском учете отражается только финансовый результат от продажи (разница между курсом сделки с иностранной валютой и курсом ЦБ РФ)*(1). То есть на счете 91 «Прочие доходы и расходы» отражается только финансовый результат операции по продаже иностранной валюты.

В соответствии с п. 2 ПБУ 9/99 доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества).

Согласно п. 2 ПБУ 10/99 расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества).

Как таковая конвертация валюты не приводит к увеличению (уменьшению) экономических выгод организации, поскольку активы (денежные средства) не выбывают из организации. Следовательно, при обмене валюты нельзя говорить о ее реализации. В таком случае доходом (расходом) должен признаваться только финансовый результат, возникший из-за отклонения курса продажи от учетного курса (курса ЦБ РФ). Конвертация отражается с использованием счета 57 «Переводы в пути» (или счете 76 «Расчеты с разными дебиторами и кредиторами»). По дебету этого счета отражается продаваемая валюта в рублевом эквиваленте по курсу ЦБ РФ, а по кредиту — рубли, полученные от продажи. Затем сальдо со счета 57 переносится на 91 «Прочие доходы и расходы»). Если при продаже иностранной валюты курс сделки выше курса ЦБ РФ, то возникает прочий доход. Если же курс сделки ниже курса ЦБ РФ, то — прочий расход (четвертый абзац п. 3, пункты 11, 13 ПБУ 3/2006, п. 11 ПБУ 10/99 «Расходы организации», п. 7 ПБУ 9/99 «Доходы организации»).

Кроме того, если валюта продана не в день подачи поручения на продажу, в бухгалтерском учете нужно отразить курсовую разницу от пересчета продаваемой валюты по дебету или кредиту счета 57.

К сведению:

Комиссия, удерживаемая банком за продажу валюты, учитывается в составе прочих расходов на счете 91 как расходы, связанные с оплатой услуг, оказываемых кредитными организациями (п. 11 ПБУ 10/99 «Расходы организации»).Подробнее смотрите в Энциклопедии решений. Учет доходов от продажи иностранной валюты.

Рекомендуем также ознакомиться с материалами:

— Энциклопедия решений. Учет продажи безналичной иностранной валюты;

— Энциклопедия решений. Внереализационные доходы при УСН;

— УСН. Налоговый учет валютной выручки и продажи валюты (М. Косульникова, журнал «Актуальная бухгалтерия», N 8, август 2015 г.).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Молчанов Валерий

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

————————————————————————-

*(1) Последователи иного подхода считают, что происходит реализация иностранной валюты как «прочего имущества», поэтому продажа иностранной валюты показывается развернуто, то есть с учетом как доходов, так и расходов.