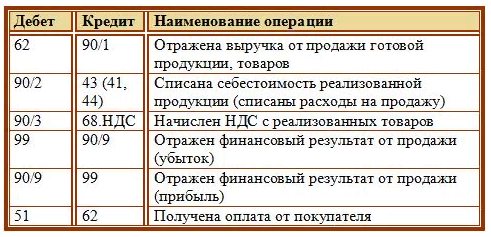

Как закрыть 90 счет в конце месяца?

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Организация по заказам клиентов закупает товары у нескольких контрагентов (наполнители, конфеты, шоколад, коробки, материалы для брендирования) и формирует из них подарочные продуктовые наборы. Клиенту осуществляется продажа уже готовых подарочных продуктовых наборов. В договоре с клиентом может быть указано несколько видов подарочных наборов в зависимости от их состава.

Какие проводки необходимо оформлять при закупке товаров? Как в бухгалтерском учете «сформировать» подарочный набор и осуществить его продажу клиенту?

Рассмотрев вопрос, мы пришли к следующему выводу:

Организация вправе самостоятельно разработать методику учета и утвердить ее в учетной политике. Возможные варианты учета рассмотрены ниже.

Обоснование вывода:

Законодательство РФ не содержит такого понятия, как «комплектация товара». Конкретный порядок учета операций, связанных с формированием набора (комплекта) товара, необходимо разработать учитывая особенности ведения деятельности и закрепить в учетной политике.

Фактическая себестоимость материалов и товаров формируется исходя из затрат на приобретение (п. 10 ФСБУ 5/2019).

Учет товаров ведется с применением счета 41 «Товары» (конфеты, шоколад, и т.д.), материалов — с применением счета 10 «Материалы» (упаковка, материалы для брендирования (наклейки и т.д.)). При приобретении ТМЦ в учете будет сформирована проводка:

Дебет 41, 10 Кредит счет 60 «Расчеты с поставщиками и подрядчиками».

Если организация несет расходы, связанные с формированием наборов (например, зарплата работников, осуществляющих формирование и упаковку комплектов, и т.п.) то, на наш взгляд, целесообразно использовать счет 20 «Основное производство» для учета затрат. В таком случае готовые комплекты подлежат учету на счете 43 «Готовая продукция». В учете будут сформированы следующие проводки:

Дебет 20 Кредит 41, 10 субсчета «Конфеты», «Шоколад» «Наклейки» и т.д.

— отражены соответствующие затраты;

Дебет 43 Кредит 20

— приняты к учету готовые наборы.

Дополнительно отметим, что с 2021 года управленческие расходы не следует включать в стоимость готовой продукции. Это следует из п. 26 ФСБУ 5/2019. Таким образом, счет 26 «Общехозяйственные расходы» в конце месяца закрывается на счет 90, минуя счет 20.

Если стоимость собранного набора (комплекта) будет равна только общей покупной стоимости всех его комплектующих, собранный набор (комплект) следует учитывать на счете 41 «Товары» с иной номенклатурой:

Дебет 41, субсчет «Набор» Кредит 41, 10 субсчета «Конфеты», «Шоколад» «Наклейки» и т.д.

Списание себестоимости готовых комплектов при их реализации осуществляется проводкой:

Дебет 90-2 Кредит 41, 43 (в зависимости от принятого в организации порядка учета).

В завершение хотелось бы отметить, что на сегодняшний день по данному вопросу отсутствуют какие-либо разъяснения компетентных органов, поэтому организация вправе самостоятельно разработать методику учета и утвердить ее в учетной политике.

Рекомендуем также ознакомиться с материалами:

— Вопрос: Организация приобретает товары (блоки питания, провода и разъемы, не предназначенные для производства нового вида продукции), которые можно использовать и продавать по отдельности. Такие товары организация учитывает на счете 41. Затем из них организация формирует комплект, который и продает. В первичных документах на продажу указывается новое наименование. Организация не несет расходов по комплектации набора. Как осуществляется бухгалтерский учет в данной ситуации? (ответ службы Правового консалтинга ГАРАНТ, апрель 2009 г.)

— Товары в виде комплектов: особенности учета и налогообложения (Н.Н. Шишкоедова, «Торговля: бухгалтерский учет и налогообложение», N 10, октябрь 2012 г.);

— Комплектация наборов товаров: учет, выбор кода ОКВЭД (А.О. Егорова, журнал «Торговля: бухгалтерский учет и налогообложение», N 5, май 2017 г.);

— Энциклопедия решений. Бухгалтерский учет материалов c 1 января 2021 года в соответствии с ФСБУ 5/2019;

— Энциклопедия решений. Бухгалтерский учет товаров с 1 января 2021 года в соответствии с ФСБУ 5/2019;

— Энциклопедия решений. Бухгалтерский учет реализации (выбытия) товаров c 1 января 2021 года в соответствии с ФСБУ 5/2019;

— Энциклопедия решений. Формирование себестоимости готовой продукции в бухгалтерском учете с 1 января 2021 года в соответствии с ФСБУ 5/2019.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Коренева Ольга

Ответ прошел контроль качества

22 ноября 2021 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО «НПП «ГАРАНТ-СЕРВИС», 2021. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Как закрыть счета 90 и 91

Последний раз обновлено:

В бухгалтерском учете доходы и расходы могут быть нескольких видов:

- по обычным видам деятельности, которые списывают на счет 90 «Продажи»;

- прочие, которые списывают на счет 91 «Прочие доходы и расходы».

Финансовый результат по обычным видам деятельности отражают на счете 90 «Продажи». В соответствии с Планом счетов к нему открывают субсчета:

- 90-1 «Выручка»;

- 90-2 «Себестоимость продаж»;

- 90-3 «Налог на добавленную стоимость»;

- 90-4 «Акцизы»;

- 90-9 «Прибыль/убыток от продаж».

31 декабря бухгалтеру необходимо закрыть все субсчета, открытые к счету 90 «Продажи».

Сделайте это так:

а) кредитовое сальдо субсчета 90-1 закрывают проводкой:

ДЕБЕТ 90-1 КРЕДИТ 90-9

– закрыт субсчет 90-1 по окончании года;

б) дебетовые сальдо субсчетов 90-2, 90-3, 90-4 и др., кроме 90-9 закрывают проводками:

ДЕБЕТ 90-9 КРЕДИТ 90-2 (90-3, 90-4. )

– закрыты субсчета 90-2 (90-3, 90-4. ) по окончании года.

В результате сделанных проводок дебетовые и кредитовые обороты по субсчетам счета 90 будут равны. Таким образом, по состоянию на 1 января следующего года сальдо как по счету 90 в целом, так и по всем открытым к нему субсчетам будет равно нулю.

В отчетном году АО «Актив» получило выручку от продажи товаров в сумме 1 180 000 руб. (в том числе НДС – 180 000 руб.). Себестоимость проданных товаров составила 600 000 руб. Расходы на продажу товаров – 170 000 руб.

Бухгалтер «Актива» сделал проводки:

ДЕБЕТ 62 КРЕДИТ 90-1

– 1 180 000 руб. – отражена выручка от продажи товаров;

ДЕБЕТ 90-3 КРЕДИТ 68 субсчет «Расчеты по НДС»

– 180 000 руб. – начислен НДС;

ДЕБЕТ 90-2 КРЕДИТ 41

– 600 000 руб. – списана себестоимость проданных товаров;

ДЕБЕТ 90-2 КРЕДИТ 44

– 170 000 руб. – списаны расходы на продажу;

ДЕБЕТ 90-9 КРЕДИТ 99

– 230 000 руб. (1 180 000 – 180 000 – 600 000 – 170 000) – отражена прибыль от продаж.

31 декабря отчетного года бухгалтер «Актива» должен закрыть все субсчета к счету 90. Для этого нужно сделать проводки:

ДЕБЕТ 90-1 КРЕДИТ 90-9

– 1 180 000 руб. – закрыт субсчет 90-1 по окончании года;

ДЕБЕТ 90-9 КРЕДИТ 90-2

– 770 000 руб. (600 000 + 170 000) – закрыт субсчет 90-2 по окончании года;

ДЕБЕТ 90-9 КРЕДИТ 90-3

– 180 000 руб. – закрыт субсчет 90-3 по окончании года.

Учет прочих расходов ведут на счете 91 «Прочие доходы и расходы». К этому счету открывают следующие субсчета:

- 91-1 «Прочие доходы»;

- 91-2 «Прочие расходы»;

- 91-9 «Сальдо прочих доходов и расходов».

После того как вы закрыли субсчета к счету 90, вам нужно закрыть все субсчета, открытые к счету 91 «Прочие доходы и расходы».

Сделайте это так:

ДЕБЕТ 91-1 КРЕДИТ 91-9

– закрыт субсчет 91-1 по окончании года;

ДЕБЕТ 91-9 КРЕДИТ 91-2

– закрыт субсчет 91-2 по окончании года.

В отчетном году АО «Актив» получило доход от сдачи имущества в аренду в сумме 2360 руб. (в том числе НДС – 360 руб.). Расходы, связанные с предоставлением имущества в аренду, составили 3600 руб. Сдача имущества в аренду не является для «Актива» обычным видом деятельности.

Бухгалтер «Актива» сделал проводки:

ДЕБЕТ 76 КРЕДИТ 91-1

– 2360 руб. – начислена арендная плата за отчетный период;

ДЕБЕТ 91-2 КРЕДИТ 68 субсчет «Расчеты по НДС»

– 360 руб. – начислен НДС с арендной платы;

ДЕБЕТ 91-2 КРЕДИТ 02 (70, 69. )

– 3600 руб. – отражены затраты, связанные со сдачей имущества в аренду;

ДЕБЕТ 99 КРЕДИТ 91-9

– 1600 руб. (2360 – 360 – 3600) – отражен убыток от прочей деятельности организации.

31 декабря отчетного года бухгалтер «Актива» должен закрыть все субсчета к счету 91. Для этого нужно сделать проводки:

ДЕБЕТ 91-1 КРЕДИТ 91-9

– 2360 руб. – закрыт субсчет 91-1 по окончании года;

ДЕБЕТ 91-9 КРЕДИТ 91-2

– 3960 руб. (360 + 3600) – закрыт субсчет 91-2 по окончании года.

Полная версия этой статьи доступна только платным пользователям бератора

Чтобы получить доступ, просто оформите заказ на бератор:

- Мы откроем вам доступ сразу после оплаты

- Вы получите бератор по очень выгодной цене

- Все новые возможности бератора вы будете получать бесплатно!

Если у вас уже есть доступ, войдите в личный кабинет

Как закрывается счет 90 по окончании месяца

Обновлено: 20 Мая 2021

- Закрытие 90 счета проводки в конце месяца

- Проводки по закрытию месяца вручную

- Закрытие 90 счета в конце года

- Закрытие 90 счета проводки в конце месяца

- Проводки по закрытию месяца вручную

- Закрытие 90 счета в конце года

Счет 90-й в Плане счетов считается одним из сложных. Активно-пассивный, с развернутым сальдо — в бухгалтерском учете он требует к себе пристального внимания при операциях закрытия в каждом оперативном периоде. Чтобы избежать типичных ошибок, не стоит пренебрегать общепринятыми лекалами двойных записей.

Закрытие 90 счета проводки в конце месяца

Закрытие счета «Продажи» — это один из этапов выведения финансового результата хозяйственной деятельности любой организации за отчетный период (месяц, квартал, год).

Главная особенность счета в том, что на конец месяца остатка по нему не будет на синтетическом уровне. В то время как на аналитических его субсчетах из месяца в месяц накапливаются переходящие остатки, входящие и исходящие сальдо, которые полностью списываются только в декабре.

Какие это субсчета? На счете «Продажи» предприятия фиксируют выручку и себестоимость выпускаемых изделий либо оказываемых услуг по своей основной хозяйственной деятельности. Для корректного бухгалтерского учета используются обязательные и используемые по усмотрению субсчета:

- 1 «Выручка»;

- 2 «Себестоимость продаж»;

- 3 «Налог на добавленную стоимость»;

- 4 «Акцизы»;

- 5 «Экспортные пошлины»;

- 7 «Коммерческие расходы» или «Расходы на продажу»;

- 8 «Управленческие расходы»;

- 9 «Прибыль/убыток от продаж».

Доходы от реализации по основной деятельности накапливаются по кредиту субсчета 1. Затраты аккумулируются по дебету субсчетов со 2 по 8.

Если представить это в виде формулы, то выглядеть она будет так:

Финансовый результат = Выручка – Себестоимость.

Положительная разница свидетельствует о доходности, минусовая — об убыточности в данный промежуток времени. По итогам месяца синтетические остатки обнуляются, так как оборот по дебетовым субсчетам должен быть равен кредитовому.

Бухгалтерская необходимость в сопоставлении оборотов по окончании месяца вызвана наличием в составе счета «Продажи» активных и пассивных аналитических субсчетов.

В зависимости от периода 90-й счет закрывается:

- ежемесячным списанием на 99-й «Прибыли и убытки» на синтетическом уровне;

- ежегодным обнулением субсчетов на аналитическом уровне;

- ежегодным проведением реформации баланса.

Таким образом, выведение показателей приобретений или потерь в конце месяца выглядит так:

- Дебет 90.9 Кредит 99 — предприятие показывает прибыль в этом периоде.

- Дебет 99 Кредит 90.9 — зафиксирован промежуточный убыток.

Проводки по закрытию месяца вручную

Месяц в бухучете закрывают в несколько этапов:

- Списывают на продажи все расходы, понесенные во время производства и реализации.

- Анализируют и высчитывают плюсовую или минусовую разницу между остатками на счете «Продажи».

- Отражают получившийся результат на счете «Прибыли и убытки».

Для начала определимся: 90-й используется для отражения продажи как обычного системного вида деятельности компании. Если совершенная реализация оказалась лишь единичной операцией, то речь идет о другом счете — 91-м.

ПРИМЕР 1

Общие проводки для закрытия месяца вручную:

- Дт 62 Кт 90.1 — отображает заработок от продажи.

- Дт 90.2 Кт 43, 41, 44 — так списываются себестоимость реализованной продукции и товаров, расходы на продажу.

- Дт 90.3 Кт 68 — корреспонденция счетов для начисления обязательных налогов и сборов (в зависимости от принятой в компании системы налогообложения, это может быть и НДС, и НП, и УСН, и ЕНВД).

- Дт 99 Кт 90.9 — предприятие сработало в ущерб.

- Дт 90.9 Кт 99 — получен дивиденд.

- Дт 51 Кт 62 — оплата от заказчиков и покупателей поступила на расчетный счет.

ПРИМЕР 2

За месяц компания оказала информационно-консультационные услуги — 1214 тыс. руб.

Была начислена зарплата сотрудникам — 712 тыс. руб., а также сумма страховых взносов — 198 тыс. руб.

В середине месяца в бухгалтерию был предоставлен авансовый отчет сотрудника о представительских расходах, которые были возмещены полностью — 32,7 тыс. руб.

При расчете налога на прибыль (НП) учтены представительские расходы из расчета 712 тыс. руб. × 4% = 28,48 тыс. руб.

На конец месяца выручка не оплачена, выплаты сотрудникам не осуществлены, страховые взносы в бюджет не перечислены.

Бухгалтер провел вручную следующие проводки:

- Дт 62 Кт 90.1 — 1 214 000 (сумма с продаж собственных услуг).

- Дт 68 Кт 77 — 242 800 (отложенное обязательство по НП от реализации: 1 214 000 × 20%).

- Дт 26 Кт 70 — 712 000 (начислена зарплата).

- Дт 09 Кт 68 — 142 400 (отложенный НП от зарплаты).

- Дт 26 Кт 69 — 198 000 (страховые взносы в соцфонды).

- Дт 09Кт 68 — 39 600 (отложенный НП от взносов).

- Дт 26 Кт 71 — 32 700 (списаны представительские расходы).

- Дт 99 Кт 68 — 6 540 (налог от представительских расходов).

- Дт 90.2 Кт 26 — 942 700 (списаны реализованные в этом месяце услуги: 712 000 + 198 000 + 32 700).

- Дт 90.9 Кт 99 — 271 300 (прибыль по итогам месяца: 1 214 000 — 942 700).

- Дт 99 Кт 68 — 54 260 (условный расход по НП: 271 300 × 20%).

- Дт 09 Кт 68 — 5 696 (отложенный налог с убытка, не признанного в этом месяце: 28 480 × 20%).

Закрытие 90 счета в конце года

По окончании двенадцати месяцев на 90-м счете и всех его субсчетах не должно быть конечного сальдо. Это нужно, чтобы в последний день уходящего года бухгалтер смог в целях отчетности произвести реформацию баланса: остатки 99 счета перенести на счет 84 «Нераспределенная прибыль/непокрытый убыток».

Бухгалтерский год закрываем в два этапа.

- Закроем счет «Продажи» и запишем методом двойной записи:

- Дт 90.1 Кт 90.9 — обнуляем кредитовое сальдо на субсчете «Выручка».

- Дт 90.9 Кт 90.2-8 — так поочередно закрываем все субсчета, связанные с расходами по хозяйственным операциям.

После выполнения этих проводок конечное сальдо на субсчете 90.9 должно равняться нулю, а счет 90 закрыт. В начале следующего года мы откроем его с нулевым сальдо и начнем учет с «чистого листа».

- Закроем счет «Прибыли и убытки»:

Плюсы и минусы в поступлении, которые мы ежемесячно списывали от обычных видов деятельности на этот счет, в конце года также нужно закрыть, то есть произвести реформацию прибыли.

- Дт 99 Кт 84 — если наш год закончился успешно и мы получили профит.

- Дт 84 Кт 99 — если оказались без выгоды.

ПРИМЕР

По итогам года акционерное общество получило выручку от продажи в сумме 1 180 тыс. руб, в т.ч. НДС 180 тыс. руб. Себестоимость товаров составила 600 тыс. руб. Расходы на продажу — 170 тыс. руб.

Бухгалтер произвел вручную следующие проводки:

- Дт 62 Кт 90.1 — 1 180 000 (зафиксирована выручка).

- Дт 90.3 Кт 68 — 180 000 (начислен НДС).

- Дт 90.2 Кт 41 — 600 000 (списана себестоимость).

- Дт 90.2 Кт 44 — 170 000 (списаны расходы на продажу).

- Дт 90.9 Кт 99 — 230 000 (получена прибыль: 1 180 000 – 180 000 – 60 000 – 170 000).

В последний рабочий день года бухгалтерия закрыла все субсчета:

- Дт 90.1 Кт 90.9 — 1 180 000.

- Дт 90.9 Кт 90.2 — 770 000 (600 000 + 170 000).

- Дт 90.9 Кт 90.3 — 180 000.

В методах двойной записи легко запутаться, если нет большого опыта в ведении бухгалтерского учета. Корпеть над оборотно-сальдовыми ведомостями с большой номенклатурой счетов, соблюдать баланс оборотов и одновременно вовремя сдавать контрольные работы — задача не из самых легких. Если катастрофически не хватает времени, всегда можно обратиться за помощью и консультацией к специалистам Феникс.Хелп.

Закрытие счета 90

Как закрыть счет 90

Счет 90 Продажи — применение, проводки

17 Май 2016 lazareva Просмотров:

Каждое предприятие использует в своем учете 90 счет «Продажи», который позволяет отразить те доходы и расходы, которые относятся к обычным видам деятельности — продажа товаров, продукции, услуг, работ. Данный счет сложный, так как включает в себя несколько обязательных субсчетов.

Субсчета счета 90:

1 — отражается выручка от реализации, записи выполняются по кредиту данного счета, по дебету при этом запись делается только при закрытии счета в конце года;

1 — отражается выручка от реализации, записи выполняются по кредиту данного счета, по дебету при этом запись делается только при закрытии счета в конце года;- 2 — отражается себестоимость реализуемых ценностей, услуг, работ, записи выполняются по дебету счета, по кредиту запись отражается только при закрытии 90 счета бухгалтерского учета в конце года;

- 3 — НДС, начисленный к уплате от стоимости реализации — отражается по дебету сч.90, в кредит запись вносится при закрытии счета;

- 4 — Акцизы (по аналогии с добавленный налогом);

- 9 — Финансовый результат от операций за определенный промежуток времени (прибыль по дебету, убыток по кредиту).

Особенности учета

Особенность заключается в том, что записи по четырем первым субсчетам накапливаются в течение года. В конце года выполняется закрытие счета, в результате которого сальдо по всем субсчетам обнуляется.

Финансовый результат считается по итогам каждого месяца и отражается на 9-м субсчете 90 счета, тем общее сальдо по сч.90 на конец месяца нулевое.

Организация занимается продажей товаров, облагаемых НДС. Себестоимость собирается из покупной стоимости товаров, отражаемой на сч.41, и расходов на продажу, собранных на сч. 44.

Исходные данные следующие:

- куплена партия товаров общей стоимости 100000руб.;

- расходы на продажу составили 10000 руб.;

- продажа этой партии осуществлена на общую стоимость 236000 руб., включая НДС.

Проводки по счету 90:

Сумма

Кредит

На протяжении каждого месяца происходит отражения выручки, формирование себестоимости и начисление НДС по всех операциям, относящимся к обычным видам деятельности.

Анализ счета 90: продажа готовой продукции, товаров

По окончании месяца считается финансовый результат за месяц, который отражается на 9 субсчете сч.90 в корреспонденции с 99 счетом.

По итогам года следует провести процедуру закрытия счета 90.

Как закрыть 90 счет?

На каждом отдельном субсчете (с 1-го по 4-й) копится сальдо — кредитовое по первому субсчету, дебетовое по остальным.

В конце года по каждому субсчету имеет суммарное сальдо, накопленное за 12 месяцев. Стоит задача обнулить это сальдо по каждому субсчету, тем самым весь счет 90 будет иметь сальдо 0.

Как закрывается счет 90:

- 1-й субсчет — выполняется проводка Д90.1 К90.9 на сумму кредитового сальдо по итогам года;

- со 2-го по 4-й субсчет — выполняется проводка Д90.9 К90.2 (90.3, 90.4) на сумму дебетового сальдо по каждому субсчету;

- 9-й субсчет — в результате действий, указанных выше, сальдо по нему будет равным 0.

Таким образом проводки по закрытию счета 90 имеют вид:

- Д90.1 К90.9 — закрывается первый;

- Д90.9 К90.2 — закрывается второй;

- Д90.9 К90.3 — закрывается третий;

- Д90.9 К90.4 — закрывается четвертый.

Сальдо по каждому субсчету и по 90 счету в целом равно 0 в конце года. В начале года счет следует открыть заново, начав опять на нем накапливать себестоимость, выручку и налоги.

Пример закрытия 90 счета:

Имеем такие цифры на конец года. Черным отражено итоговое сальдо по каждому субсчету на конец года.

Имеем такие цифры на конец года. Черным отражено итоговое сальдо по каждому субсчету на конец года.

Для закрытия счета нужно выполнить следующие проводки:

Все секреты счета 90: субсчета, проводки, закрытие

В Плане счетов счет 90 «Продажи» предназначен для отражения операций, связанных с реализацией готовой продукции, товаров, услуг. 90 счет бухгалтерского учета сложный, имеет ряд субсчетов. Как происходит учет операций при продаже на счете 90? Как происходит закрытие счета 90 в конце года? Проведем подробный анализ 90 счета, разберем процесс реализации на примере продажи готовой продукции и товаров, а также бухгалтерские проводки по 90 счету.

Как уже выше было сказано, 90 счет в бухгалтерии имеет несколько субсчетов, ниже представлены основные субсчета, используемые при отражении реализации.

Основные субсчета к счету 90

1 – по кредиту отражается выручка от продажи товаров, продукции;

2 – в дебет заносится себестоимость того, что продаем;

3 – по дебету отражается НДС, начисленный с продажи;

9 – в конце месяца на этом субсчете подводятся итоги: считается финансовый результат от реализации за месяц, по дебету фиксируется прибыль, по кредиту – убыток.

Вспоминаем, что счет бухгалтерского учета эта двусторонняя таблица, левая часть которой именуется дебет, а права – кредит. Схематично счет 90 можно изобразить следующим образом:

Главной отличительной особенностью этого счета является то, что он закрывается полностью (в ноль) только в конце года. На протяжении календарного года из месяца в месяц на каждом субсчете накапливается сальдо. В конце года каждый субсчет закрывается, считается общий финансовый результат за год.

Реализация товаров на 90 счете

Для начала разберем, как, в целом, отражается реализация на счете 90, какие проводки нужно выполнить.

Если совершаемая продажа является обычным видом деятельности предприятия, то для ее отражения используется счет 90 бухгалтерского учета (если же это разовая реализация, например, продажа основного средства, то тут берется счет 91, который подробно разбирается тут).

Доход от реализации – это выручка, отражается она по кредиту субсчета 1 в корреспонденции со счетом учета расчетов с покупателями. (Тема корреспонденции счетов была разобрана в этой статье). То есть, при отгрузке товара, продукции покупателю выполняется проводка Д62 К90/1, которая отражает выручку от этой продажи.

Расходы от реализации собираются по дебету счета 90.

По дебету субсчета 2 отражается себестоимость продаваемых товаров, продукции.

В случае реализации товаров, расходы – это затраты на приобретение товаров и затраты, возникшие при непосредственной продаже. Проводка по отражению затрат по приобретению товаров имеет вид Д90/2 К41, проводка по списанию расходов на продажу — Д90/2 К44.

При реализации готовой продукции в дебет субсчета 2 списывается себестоимость продукции проводкой Д90/2 К43.

Согласно НК РФ, если организация является плательщиком НДС, то на реализуемую продукцию, товары необходимо начислить налог на добавленную стоимость, начисление НДС отражается проводкой Д90/3 К68.НДС.

Бухгалтерские проводки:

Закрытие 90 счета в конце года

В течение месяца таким образом отражаются все продажи. В конце месяца по каждому субсчету считается сальдо и выводится финансовый результат за месяц. Каким образом это происходит?

1. Складываются суммы по каждому субсчету, то есть считаются обороты по кредиту 90/1, по дебету 90/2, по дебету 90/3.

2. Из суммарного оборота по дебету (субсчет 2 + субсчет 3) отнимается оборот по кредиту (субсчет 1).

3. Если получили положительное число, значит, за месяц имеет убыток, то есть расходы превысили доходы. Убыток отражается проводкой Д99 К90/9, где счет 99 «Прибыли и убытки» используется для формирования конечного финансового результата.

4. Если получили отрицательное число, значит, за месяц у нас прибыль, отражаем ее проводкой Д90/9 К99.

С началом нового месяца счет 90 открываем заново, сальдо каждого субсчета переносится в соответствующие субсчета нового 90 счета.

Продолжаем в течение месяца учитывать все операции по продаже, в конце месяца опять считаем финансовый результат за месяц.

И так продолжается из месяца в месяц до конца года.

Закрытие счета 90 в конце года (проводки):

По окончании года счет 90 нужно закрыть таким образом, чтобы сальдо каждого субсчета стало равным нулю. При этом каждый субсчет закрывается на субсчет 90/9:

- 90/1: считаем итоговое сальдо, оно кредитовое, для того, чтобы сальдо на этом субсчете стало равным нулю, нужно выполнить проводку Д90/1 К90/9.

- 90/2: считаем итоговое сальдо, оно дебетовое, для того, чтобы сальдо стало равным нулю, выполняем проводку Д90/9 К90/2.

- 90/3: аналогично субсчету 2 выполняем проводку Д90/9 К90/3.

- 90/9: теперь, если вы посчитаете итоговое сальдо на этом субсчете после выполнения всех предыдущих проводок, то оно будет равным 0.

В начале нового года мы заново откроем счет 90 с нулевым сальдо по всем субсчетам и начнем учет операций по продаже заново.

Пример закрытия 90 счета

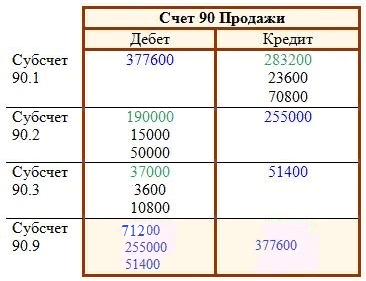

Рассмотрим простой пример учета операций по реализации продукции на счете 90 в течение последних трех месяцев года.

Октябрь: было две отгрузки на 118000 руб. и на 47200 руб. Себестоимость первой партии продукции — 80000 руб., второй — 30000 руб.

На счете 90.1 по кредиту отражается продажная стоимость продукции, 90.2 — себестоимость, 90.3 — НДС к уплате, 90.9 — финансовый результат. В октябре счет 90 будет выглядеть следующим образом:

На субсчете 90.9 считается финансовый результат по итогам месяца, которая определяется как разность между дебетом и кредитом счета.

На рисунке красным указаны сальдо на конец месяца по каждому субсчету. В целом по счету сальдо считать не нужно. В начале следующего месяца конечное сальдо будет являться начальным сальдо по каждому субсчету.

Проводки:

Ноябрь: конечное сальдо из октября по каждом субсчету будет являться начальным сальдо, на рисунке оно обозначено зеленым цветом. В течение ноября была только одна отгрузка партии продукции себестоимостью 80000 руб. по продажной стоимости 118000 руб. с учетом НДС.

Счет 90 выглядит следующим образом на конец ноября:

Финансовые результат за месяц = 118000 — 80000 — 11800 = 26200.

По каждому субсчету в коне ноября опять считаются обороты за месяц, к которым прибавляется начальное сальдо на начало месяца, после чего выводится сальдо на конец ноября по каждому субсчету.

Декабрь: конечное сальдо ноября будет начальным сальдо для декабря (зеленое на рисунке ниже). За месяц было 2 отгрузки на 23600 (себестоимость 15000) и на 70800 руб. (себестоимость 50000).

Счет 90 выглядит следующим образом на конец декабря:

Далее счет 90 нужно закрыть, в результате закрытия он примет следующий вид (синим обозначены суммы проводок по закрытию счета).

АКЦИЯ НЕДЕЛИ !

На «Клерке» заканчивается набор в группу повышения квалификации по теме «Управленческий учет: от нуля до внедрения». Занятия вот-вот начнутся — 15 декабря.

Всем, кто на этой неделе забронирует место в группе, «Клерк» подарит месяц безлимитных консультаций, чтобы было легче учиться на потоке.

В конце — удостоверение о повышении квалификации (с занесением в ФИС ФРДО). Программа соответствует профстандарту «Бухгалтер».

Покажите директору, на что вы способны. Записаться и получить подарок

| Операция | Дебет |