Счет 94 «Недостачи и потери от порчи ценностей»

СЧЕТ 94 «НЕДОСТАЧИ И ПОТЕРИ ОТ ПОРЧИ ЦЕННОСТЕЙ»

Счет 94 «Недостачи и потери от порчи ценностей» предназначен для обобщения информации о суммах недостач и потерь от порчи материальных и иных ценностей (включая денежные средства), выявленных в процессе их заготовления, хранения и продажи, независимо от того, подлежат они отнесению на счета учета затрат на производство (расходов на продажу) или виновных лиц. При этом потери ценностей, возникшие в результате стихийных бедствий, относятся на счет 99 «Прибыли и убытки» как убытки отчетного года (некомпенсированные потери от стихийных бедствий).

По дебету счета 94 «Недостачи и потери от порчи ценностей» приводятся:

по недостающим или полностью испорченным товарно-материальным ценностям — их фактическая себестоимость;

по недостающим или полностью испорченным основным средствам — их остаточная стоимость (первоначальная стоимость за минусом суммы начисленной амортизации);

по частично испорченным материальным ценностям — сумма определившихся потерь;

по падежу и вынужденному забою животных на выращивании и откорме (кроме павших в связи со стихийными бедствиями) — плановая себестоимость массы павших животных (в конце года с корректировкой до фактической себестоимости) за вычетом стоимости утилизированной продукции по ценам возможной реализации (использования) и т.п.

По недостачам и порче ценностей записи производятся по дебету счета 94 «Недостачи и потери от порчи ценностей» с кредита счетов учета названных ценностей.

Когда покупателем при приемке ценностей, поступивших от поставщиков, выявляется недостача или порча, то сумму недостачи в пределах предусмотренных в договоре величин покупатель относит при оприходовании ценностей в дебет счета 94 «Недостачи и потери от порчи ценностей» с кредита счета 60 «Расчеты с поставщиками и подрядчиками», а сумму потерь сверх предусмотренных в договоре величин, предъявленную поставщикам и транспортной организации, — в дебет счета 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «Расчеты по претензиям») с кредита счета 60 «Расчеты с поставщиками и подрядчиками». При отказе судом во взыскании сумма потерь с поставщиков или транспортных организаций, ранее отнесенная в дебет счета 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «Расчеты по претензиям»), списывается на счет 94 «Недостачи и потери от порчи ценностей».

При вынесении судом решения о взыскании с поставщика сумм недостач и потерь ценностей сверх предусмотренных в договоре величин в бухгалтерском учете поставщика сумма продажи, ранее отраженная по дебету счетов 62 «Расчеты с покупателями и заказчиками» или 51 «Расчетные счета», 52 «Валютные счета» и кредиту счета 90 «Продажи», сторнируется на взысканную покупателем сумму недостач и потерь. Одновременно указанная сумма отражается обычной записью по дебету счетов 62 «Расчеты с покупателями и заказчиками» или 51 «Расчетные счета», 52 «Валютные счета» и кредиту счета 76 «Расчеты с разными дебиторами и кредиторами». При перечислении сумм покупателю счет 76 «Расчеты с разными дебиторами и кредиторами» дебетуется в корреспонденции со счетом 51 «Расчетные счета». Поставщик должен также сторнировать обороты по дебету счета 90 «Продажи» и кредиту счета 43 «Готовая продукция». Восстановленная таким образом на счете 43 «Готовая продукция» сумма списывается затем в дебет счета 94 «Недостачи и потери от порчи ценностей».

По кредиту счета 94 «Недостачи и потери от порчи ценностей» отражается списание:

недостач и порчи ценностей в пределах предусмотренных в договоре величин — на счета учета материальных ценностей (когда они выявлены при заготовлении) или в пределах норм естественной убыли — затрат на производство и расходов на продажу (когда они выявлены при хранении или продаже).

При этом биологические потери при хранении сельскохозяйственной продукции в пределах норм естественной убыли списывают со счета 94 путем распределения (пропорционально списанному количеству) по основным каналам движения продукции:

недостача ценностей сверх величин (норм) убыли, потерь от порчи — в дебет счета 73 «Расчеты с персоналом по прочим операциям» (субсчет «Расчеты по возмещению материального ущерба»);

недостача ценностей сверх величин (норм) убыли и потерь от порчи ценностей при отсутствии конкретных виновников, а также недостача товарно-материальных ценностей, во взыскании которых отказано судом вследствие необоснованности исков — на счет 91 «Прочие доходы и расходы».

По кредиту счета 94 «Недостачи и потери от порчи ценностей» отражаются суммы в размерах и величинах, принятых на учет по дебету указанного счета. При этом на счета учета затрат на производство (расходов на продажу) списываются недостающие или испорченные материальные ценности по их фактической себестоимости.

Снабженческие, сбытовые и торговые организации, которые по дебету счета 94 «Недостачи и потери от порчи ценностей» отражают стоимость указанных ценностей по продажным ценам (при их розничной торговле), сумму, списанную на издержки обращения (расходов на продажу), корректируют дополнительной записью со счета 42 «Торговая наценка» на суммы скидок (накидок), приходящихся на такие товары.

При взыскании с виновных лиц стоимости недостающих ценностей разница между стоимостью недостающих ценностей, зачисленной на счет 73 «Расчеты с персоналом по прочим операциям», и их стоимостью, отраженной на счете 94 «Недостачи и потери от порчи ценностей», относится в кредит счета 98 «Доходы будущих периодов». По мере взыскания с виновного лица причитающейся с него суммы указанная разница списывается со счета 98 «Доходы будущих периодов» в корреспонденции со счетом 91 «Прочие доходы и расходы».

Недостачи ценностей, выявленные в отчетном году, но относящиеся к прошлым отчетным периодам, признанные материально ответственными лицами или на которые имеются решения суда о взыскании с виновных лиц, отражаются по дебету счета 94 «Недостачи и потери от порчи ценностей» и кредиту счета 98 «Доходы будущих периодов». Одновременно на эти суммы дебетуется счет 73 «Расчеты с персоналом по прочим операциям» (субсчет «Расчеты по возмещению материального ущерба») и кредитуется счет 94 «Недостачи и потери от порчи ценностей». По мере погашения задолженности кредитуется счет 91 «Прочие доходы и расходы» и дебетуется счет 98 «Доходы будущих периодов».

Сельскохозяйственные организации стоимость животных, павших по вине работников, списывают с кредита счета 94 в дебет счета 73 «Расчеты с персоналом по прочим операциям», субсчет 73-2 «Расчеты по возмещению материального ущерба»; при отсутствии виновных или при отказе судом во взыскании с работников — в дебет счета 91 «Прочие доходы и расходы». Стоимость выращиваемых или откармливаемых животных, павших в связи с эпизоотией, стихийными бедствиями и иными чрезвычайными событиями, списывают, минуя счет 94, непосредственно в дебет счета 99 «Прибыли и убытки», а по застрахованному поголовью — в дебет счета 76 «Расчеты с разными дебиторами и кредиторами», субсчета 76-1 «Расчеты по имущественному и личному страхованию».

СЧЕТ 94 «НЕДОСТАЧИ И ПОТЕРИ ОТ ПОРЧИ ЦЕННОСТЕЙ»

Счет 94 бухгалтерского учета «Недостачи и потери от порчи ценностей»

Счет 94 в бухгалтерском учете: основные термины

Для верного понимания, в каких случаях используется счет 94 в бухгалтерском учете, необходимо уточнить термины.

Недостача — это расхождение между учетными и реальными данными в отношении активов компании. Сюда относятся основные средства, учитываемые на счетах 01 и 03; оборудование, требующее монтажа; материалы; животные на выращивании и откорме; товары, продукция, денежные средства.

Пересортица — это одновременно излишек и недостача товарно-материальных ценностей (ТМЦ) одного и того же наименования. П. 5.3 приказа Минфина РФ от 13.06.1995 № 49 говорит о том, что взаимозачет при пересортице — это исключительный случай и возможен лишь за один и тот же проверяемый период и у одного и того же ответственного лица. В остальных случаях пересортица учитывается отдельно как излишки и как недостача, и при этом используется счет 94 бухгалтерского учета.

Выявляться недостача может случайно — в ходе текущей работы, при приемке имущества от поставщиков — или же во время проведения плановой инвентаризации. Сроки проведения инвентаризации устанавливаются организацией самостоятельно за исключением случаев обязательной инвентаризации, которые прописаны в законе «О бухучете» от 06.12.2011 № 402-ФЗ.

Счет 94 бухгалтерского учета — это счет для накопления сумм недостач и убытков от порчи ценностей вне зависимости от того, что явилось их причиной и установлен ли виновник этих событий.

Если организация понесла потери от стихийных бедствий, то суммы этих потерь следует отнести на счет 99 «Прибыль и убытки».

Закрывается ли счет 94?

Счет 94 бухгалтерского учета — это активный синтетический счет, входящий в раздел VIII «Финансовые результаты» Плана счетов. В дебет счета 94 попадают суммы выявленной недостачи или порчи в корреспонденции со счетами учета имущества по следующим правилам:

- При выявлении недостачи или порчи, после которой имущество не подлежит восстановлению, учет ведется по себестоимости.

- Если речь идет об основных средствах, то к учету на счет 94 принимают по остаточной стоимости.

- При частичной порче учет ведется по суммам фактических убытков.

Причины и виновники недостачи и порчи должны быть выявлены. Таким образом, суммы из дебета счета 94 следует списать в кредит счета 94, то есть отнести на виновных лиц. Если же виновных нет, значит, убытки относятся в прочие расходы. Если же недостача произошла в рамках норм естественной убыли, ее относят на счета затрат.

Таким образом, видим, как закрывается счет 94 — только при выявлении причин и виновников (или их отсутствия) произошедшего. Он является собирательным информационным счетом о недостачах и потерях и не имеет сальдо.

Дебет счета 94 заполняется на основании сличительных ведомостей, актов о порче товара, накладных или УПД от поставщиков.

Планом счетов и инструкцией по его применению открытие субсчетов к счету 94 не предусмотрено. Структуру аналитики организация определяет самостоятельно в соответствии со своими потребностями. Данные аналитического учета должны совпадать с оборотами и остатками по синтетическому счету.

Как закрыть счет после списания товара: примеры

Рассмотрим, как закрыть счет 94 после списания товара при разных исходных данных.

Пусть при проведении инвентаризации была обнаружена недостача товара на сумму его себестоимости — 20 000,00 руб.

Если организация работает на ОСНО, значит, при оприходовании утраченного товара НДС в составе стоимости этого товара был правомерно принят к вычету. Вопрос о необходимости восстановления НДС при списании товара как утраченного или испорченного остается открытым и на усмотрение организации. Отметим, что существует обширная судебная практика, которая позволяет налогоплательщикам не восстанавливать НДС в рассматриваемом примере.

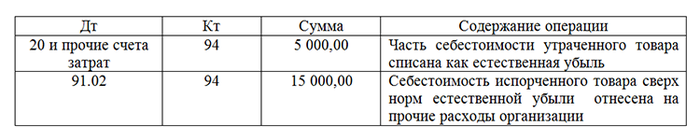

Допустим, что существуют нормы естественной убыли для данного вида товара, а виновник недостачи не выявлен. Предел нормы естественной убыли рассчитан бухгалтером в сумме 5 000,00 руб.

Закрываем счет 94 проводками:

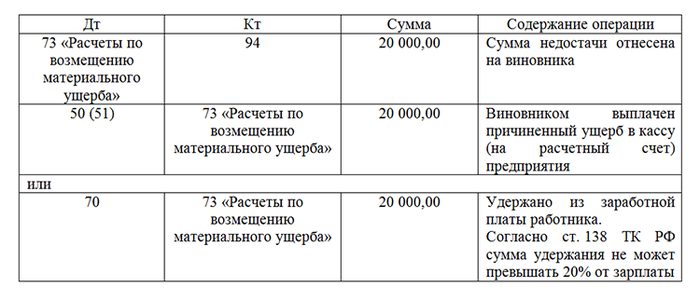

Пусть норм естественной убыли для данного вида товара не существует. Значит, списывать на счета затрат такие расходы нельзя. Виновник недостачи выявлен. По закрытию счета 94 бухгалтер делает следующие проводки:

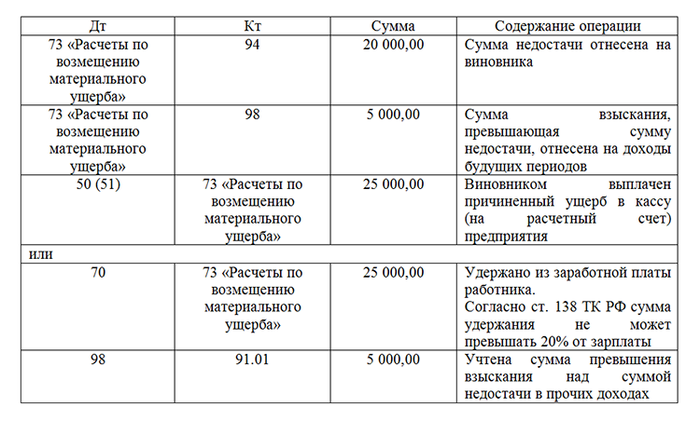

Пусть виновник недостачи был выявлен, но сумма взыскания отличается от суммы себестоимости утраченного товара. Допустим, сумма к взысканию — 25 000,00 руб. В этом случае делаем следующие проводки:

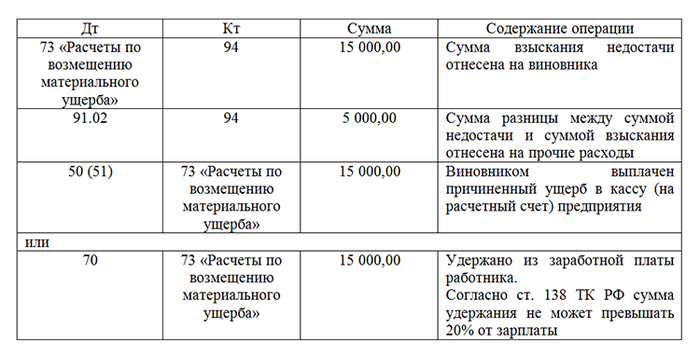

Пусть установленная сумма взыскания с виновника меньше суммы недостачи, например: 15 000,00 руб.

Закрываем счет 94 следующим образом:

Проводки типовых случаев учета недостач

Приведем примеры учета недостач некоторых случаев и рассмотрим использование счета 94 в проводках.

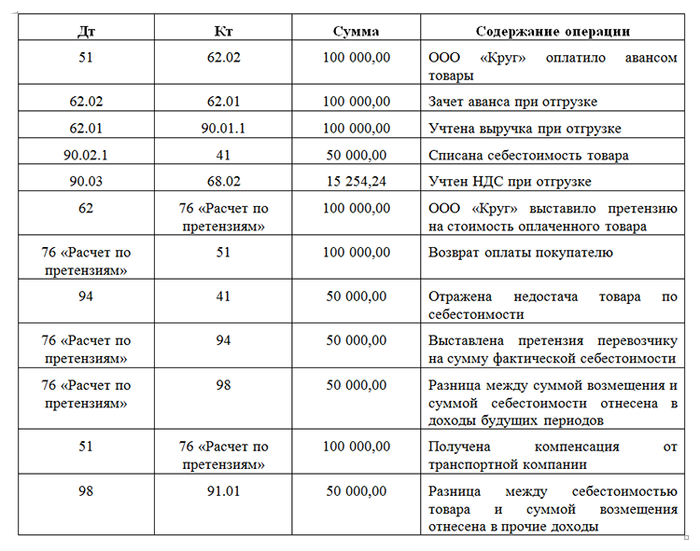

ООО «Принцип» отгрузило ООО «Круг» товары на сумму 100 000,00 руб., в том числе НДС 15 254,24 руб. Доставку осуществляла транспортная компания. В пути товар был утерян. Транспортная компания признала вину и готова оплатить ущерб. Рассмотрим подробнее, как ООО «Принцип» отразит данную хозяйственную ситуацию.

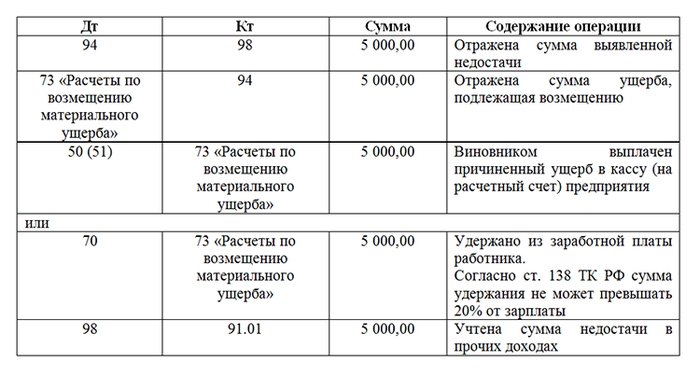

В ООО «Принцип» обнаружили недостачу ТМЦ, уже списанных в расходы, то есть не числящихся на балансе, на общую сумму 5 000,00 руб. Если виновник данного происшествия не был установлен, то никаких бухгалтерских последствий не было бы. Однако так как виновник выявлен, то и ответственность он должен понести. Бухгалтер отразит этот случай проводками:

Аналогичные проводки необходимо сделать, если в отчетном периоде выявлена недостача прошлых лет.

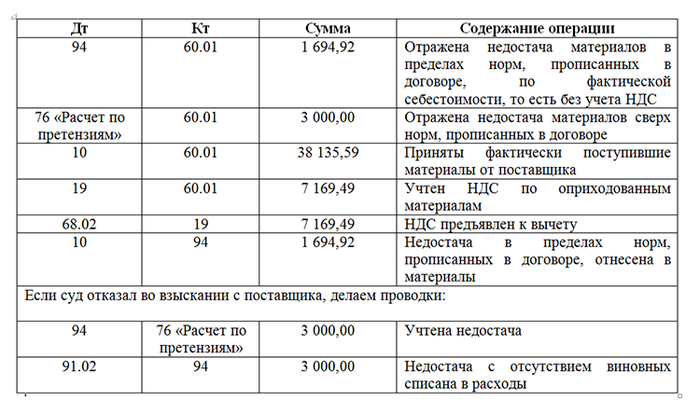

ООО «Принцип» закупило у ООО «Квадрат» материалов на сумму 50 000,00 руб., в том числе НДС 7 627,12 руб. При приемке материалов от поставщика была обнаружена недостача в сумме 5 000,00 руб., в том числе НДС 762,71 руб. Договором предусмотрена величина порчи в сумме 2 000,00 руб., в том числе НДС 305,08 руб. В ООО «Принцип» сделают следующие проводки:

Если поставщик признан виновным, то он выплачивает сумму недостачи, счет 94 при дальнейших расчетах не задействован.

Полная корреспонденция счетов по дебету и кредиту счета 94 указана в приказе Минфина РФ от 31.10.2000 № 94н.

Счет 94 является активным синтетическим счетом бухгалтерского учета. Он используется для сбора информации обо всех недостачах и порче имущества, произошедших на предприятии вне зависимости от их причин и наличия виновных лиц. Счет не имеет сальдо, так как все обнаруженные случаи порчи должны быть отнесены на виновных лиц или списаны в расходы.

Закрытие счета 94 «Недостачи и потери от порчи ценностей»

Аудиоверсия статьи, прослушать

В бухгалтерском учете 94 счет закрывается при условиях:

- недостачи возмещаются виновным лицом через 73 счет;

- при отсутствии виновника потери списываются на 91.02;

- недостачи в пределах естественной убыли закрываются на расходы и издержки;

- при порче имущества в результате стихийных бедствий используется 99.

В течение отчетного периода предприятию необходимо максимально отразить все операции по счетам, чтобы получить полную картину о себестоимости и выручке. В конце месяца происходит подведение итогов работы компании для того, чтобы иметь представление о финансовой ситуации.

Зачем нужны нормативы потерь?

Счет 94 «Недостачи и потери от порчи ценностей» оказывает влияние на формирование расходной части. На нем отображаются:

- Недостачи, выявленные в ходе инвентаризации.

- Ущерб в результате порчи имущества предприятия.

Данный счет — активно-пассивный, поэтому у него могут быть остатки по дебету и по кредиту. На дебете собирается утраченное имущество в суммовом выражении. В зависимости от количества для потерь существуют определенные показатели, руководствуясь которыми, компания списывает свой урон:

- в пределах норм естественной убыли;

- сверх норм естественной убыли с назначением ответственного лица;

- сверх норм естественной убыли без конкретного виновника.

Естественная убыль — это свойства имущества к усушке, утряске, гниению, бою посуды и прочим факторам, не зависящим от перевозчика, поставщика или кладовщика.

Для каждого такого продукта в торговле есть нормы, в пределах которых допустимы недостачи и потери. Например, при перевозке персиков некоторое количество может быть раздавлено в таре, так как это очень нежный продукт, а на дорогах встречаются ямы и колдобины.

Чтобы этот фактор не использовался в целях хищения, для товара установлен свой норматив. Утрата сверх положенного норматива расценивается как кража или умышленная порча. Рассчитывается естественная убыль по формуле:

стоимость (масса) товара * норматив убыли / 100.

Какими операциями происходит пополнение?

Когда выявлены недостачи и порчи сверх норматива, то у руководства компании есть два пути:

- Отнести сумму ущерба на виновное лицо.

- Принять решение, что виновников нет.

Потери имущества отражаются проводками:

- Дт 94 Кт 01 (07, 08, 10, 44) — имущество убыло в процессе хранения на складах, во время стройки и монтажа;

- Дт 94 Кт 20 (23, 25, 26, 29) — потери и недостачи в процессе производства;

- Дт 94 Кт 60 (73, 76) — при приемке товаров (продукции) или перевозке от поставщиков.

От автора! 94 выступает в качестве промежуточного. Когда по дебету появилась сумма недостач, то далее она должна перейти на виновное лицо или списаться.

Куда списать утраченное имущество?

Соответственно, наступает этап закрытия счета 94. Он происходит в зависимости от определения меры ответственности.

Когда они уходят на затраты

Если урон причинен в пределах норм естественной убыли, то считается, что никто не виновен. В таких случаях нужно использовать расходные счета:

- Дт 44 «Расходы на продажу» Кт 94 — материальные затраты списаны на порчи во время продажи;

- Дт 20 (23, 25, 26, 29) Кт 94 — ущерб списан на издержки в процессе производственной деятельности;

- Дт 96 «Резервы предстоящих расходов» Кт 94 — потери отнесены на оценочные резервы.

Если есть ответственный

Однако если испорчено или украдено больше, чем положено по нормативу, то проводки закрытия 94 счета зависят от того — найден ли виновный. Если обнаружен конкретный человек, то бухгалтерии надо сделать записи:

- Дт 73 «Расчеты с персоналом по прочим операциям» субконто ответственное лицо Кт 94 — сумма ущерба возложена на виновника;

- Дт 70 «Расчеты с персоналом по оплате труда» Кт 73 — урон вычитается из заработной платы ответственного лица;

- Дт 98 «Доходы будущих периодов» Кт 91.1 «Прочие доходы» — взыскан суммовой ущерб с виновного лица, если потери относятся к прошлым периодам;

- Дт 94 Кт 76 «Расчеты с разными дебиторами и кредиторами» — если виновато стороннее лицо.

Важный момент! Ответственное лицо должно признать свою вину, в противном случае ничего нельзя с него взыскать. В такой ситуации предприятию остается обратиться в суд и дождаться решения в свою пользу.

Для целей налогового учета во внереализационные расходы попадет сумма недостачи. То, что уплатил работник, нужно учесть во внереализационных доходах. Руководитель может принять решение простить виновное лицо. В таких случаях сумма возмещения в налогооблагаемую базу не входит.

Когда никто не виноват

Может случиться так, что виновных не найдут. Такое бывает, когда в течение года изношенное оборудование выкидывают на свалку, а в учете никаких движений не происходит. В результате при инвентаризации появляется недостача. Но так как руководство в курсе ситуации, то виновных нет:

- Дт 91.02 «Прочие расходы» Кт 94 — недостача списана в убытки за счет компании.

Если причиной потерь выступает стихийное бедствие, то вместо 91 применяется 99 счет «Прибыли и убытки»:

- Дт 99 Кт 94.

В налоговом учете такие потери списываются одномоментно на внереализационные расходы.

Пример недостачи с определением МОЛ

Например, при квартальной инвентаризации склада ООО «Теплица» была обнаружена недостача мандаринов в размере 14 000 рублей. Порча в пределах нормы естественной убыли — 7 000 рублей. Бухгалтер применил формулу расчета, чтобы узнать, сколько нужно списать мандаринов сверх положенного норматива:

- 14 000 — 7 000 = 7 000 рублей.

Теперь необходимо отразить недостачу в программе:

- Дт 94 Кт 41 «Товары на складах» — 14 000 рублей.

Кладовщик признал свою вину и согласился возместить материальный ущерб из заработной платы. Необходимо записать операции:

- Дт 44 Кт 94 — закрывается счет на сумму естественной убыли в размере 7 000 рублей;

- Дт 73 Кт 94 — сумма недостачи 7 000 рублей перенесена на кладовщика;

- Дт 70 Кт 73 — проведено удержание из заработной платы должностного лица, виновного в недостаче, на 7 000 рублей.

Остается сформировать анализ счета, чтобы увидеть, закрылся ли счет:

Как закрыть 94 счет

Как закрыть 94 счет

Похожие публикации

Для чего нужен и как закрывается 94 счет в бухучете организации? Для ответа необходимо обратиться к Приказу № 94н от 31.10.00 г., где определено, что сч. 94 предназначен для отражения выявленных недостач и/или потерь ценностей. При этом первоначально требуется установить факт недостачи, а затем уже отнести такие суммы на виновных лиц (при их установлении) или же на расходы предприятия. Рассмотрим, как закрыть 94 счет – проводки по типовым операциям приведены ниже.

Особенности учета недостач и потерь от порчи ТМЦ

Случаи недостачи имущественных и денежных ресурсов компании нередки и чаще всего выявляются во время инвентаризационных мероприятий. Кроме того, недополучение МПЗ возможно при доставке запасов от поставщиков, по причине естественной убыли, а также из-за форс-мажорных обстоятельств.

Для отражения совокупных данных в части потерь имущества компании используется специальный активный счет 94. По дебету формируются суммы недостач в корреспонденции со счетами учета МПЗ, а по кредиту проводится закрытие 94 счета на сумму:

- Недостачи/потери по предусмотренным договорными условиями величинам – при приобретении МПЗ.

- Недостачи/потери в рамках установленных норм естественной убыли – в процессе хранения и/или реализации МПЗ.

- Недостачи/потери сверх установленных норм естественной убыли – с определением виновников хищения.

- Недостачи/потери сверх установленных норм естественной убыли – без определения виновников хищения либо при невозможности доказания факта вины.

Как закрывается 94 счет

Достоверное закрытие счета 94 выполняется по кредиту в денежном размере и количественной величине, соответствующим значениям, принятым к учету по дебету этого же счета. А списание на соответствующие отраслевой принадлежности предприятия счета затрат производится по фактической себестоимости материальных ценностей. При взыскании сумм хищения с виновных сотрудников организации задействуют счета 73 и 98.

Закрытие 94 счета – проводки

Разберемся на примерах, как закрыть 94 счет. Наиболее типовой ситуацией является выявление недостачи при инвентаризации. Предположим, что инвентаризационной комиссией обнаружены недостачи по основным средствам, оборудованию, материалам, товарам, готовым изделиям, продукции основного производства (незавершенного, обслуживающего):

- Д 94 К 01, 07, 10, 41, 43, 20, 23, 29 – на суммы недостач.

- Д 20 (29, 23) К 94 – отражено списание недостачи на издержки основного (обслуживающего, вспомогательного) производств.

- Д 73 К 94 – отражено списание недостачи на виновного сотрудника.

- Д 91 К 94 – отражено списание недостачи на прочие расходы фирмы при отсутствии виновного лица.

- Д 99 К 94 – отражено списание недостачи вследствие чрезвычайных обстоятельств.

Закрытие счета 94 в конце года – проводки на примере

ООО «Торг-опт» в декабре провело инвентаризацию, по итогам которой была выявлена недостача материалов на сумму 5700 руб., товаров – на 4800 руб. После расследования администрация компании установила виновника – сотрудника Иванова И.И. Стоимость МПЗ удерживается из его зарплаты. Проводки:

- Д 94 К 10 на 5700 руб. – отражена недостача материалов.

- Д 94 К 41 на 4800 руб. – отражена недостача товаров.

- Д 73 К 94 на 10500 руб. – отнесена на Иванова И.И. сумма недостачи.

- Д 70 К 73 на 10500 руб. – проведено удержание суммы недостачи из зарплаты Иванова И.И.

- Д 98 К 91.1 на 10500 руб. – отнесена на прочие доходы сумма взысканного с работника ущерба.

Обратите внимание! В 1С при закрытии 94 счета в конце периода соответствующая проводка формируется бухгалтером вручную через рабочую запись в журнале операций.

Операции по закрытию счета 94

Компании, занимающиеся коммерческой и производственной деятельностью, имеют потери, недостачи денежной наличности и ТМЦ. Эти операции в бухгалтерском учете формируются на счете 94 «Недостачи и потери от порчи ценностей». В нашей статье мы рассмотрим все ситуации, касающегося счета 94.

Раздельный учет при ЕНВД и УСН

Компании имеют право вести бухгалтерский учет по нескольким режимам налогообложения. Облагаемая база по каждому спецрежиму рассчитывается раздельно, и поэтому есть необходимость ведения раздельного бухучета.

Причины возникновения ущерба ТМЦ

Изменения в количестве денежных средств и качестве ТМЦ выявляются в результате:

- Инвентаризации на предприятии;

- При поступлении товара от продавца;

- При проверке документов.

Появление недостачи, потери или порчи относят на дебет сч.94. Перечислим ситуации возникновения этих изменений:

- Несоответствие количества ценностей на предприятии;

- Выявление порчи или недостающего при приемке товара от продавца;

- Ущерб, принесенный в результате хранения ТМЦ (нормированные и ненормированные);

- Обнаруженные в учете ошибки.

Отнесение ущерба в дебет счета 94 зависит от разновидности основных объектов:

- ТМЦ:

- Себестоимость по факту, если испорчено или отсутствует количественный показатель;

- Фактический ущерб, если испорчено частично.

- Основные объекты:

- Первоначальная стоимость за минусом амортизации, при отсутствии или полной порчи;

- Фактические убытки, если испорчено частично.

- Убытки по факту, выявление суммы фактических потерь.

Нужно знать, что на счет 94 нельзя отнести ущерб от чрезвычайных ситуаций.

Счет 94 по Дт взаимодействует со следующими счетами:

Бухгалтерские операции по Кт94

Суммы, зафиксированные по дебету счета 94, подлежат списанию. В таблице приведены счета, на которые можно списать суммы, отраженные по дебету 94 счета:

Действия, необходимые для закрытия счета 94

Прежде чем закрыть счет «Недостачи и потери от порчи ценностей», необходимо провести следующие операции:

- Проведение инвентаризации ТМЦ и денежной наличности;

- Выявление факта недостачи, порчи или потери;

- Выяснение причин – по вине сотрудника, естественная убыль, договорные потери, форс-мажорная ситуация;

- Отнесение сумм ущерба на издержки предприятия или на сотрудника-виновника.

Проводки по списанию со счета 94 приведены в таблице выше.

Пример бухучета по недостачи наличности в кассе

При проведении инвентаризации наличных денежных средств в кассе на предприятии была выявлена недостача в размере 3850 руб. Ущерб в бухучете относится к сч.94, значит, бухгалтер делает следующие бухпроводки:

- Дт94 Кт50.01 – 3850 руб. – отнесена сумма на недостачу в кассе;

- Дт73.02 Кт94 – 3850 руб. – списан ущерб, если виновником является кассир;

- Дт70 Кт73.02 – 3850 руб. – возмещение ущерба из заработной платы кассира.

Если виновника ущерба по кассе определить невозможно, то потери относят на внереализационные расходы проводкой:

Пример бухучета ущерба в норме и сверх естественной убыли

На предприятии, проведенная инвентаризация, выявила порчу фруктов на сумму 1560 руб.:

- 1000 руб. – естественные потери;

- 560 руб. – ущерб сверх нормы, возмещено из заработной платы материально-ответственного лица.

Формируем такие проводки:

- Дт94 Кт41 – 1560, порча фруктов при проведении проверки;

- Дт44 Кт94 – 1000, порча по норме списана на затраты по продажам;

- Дт70 Кт94 – 560, сумма порчи сверх нормы возмещена из заработной платы кладовщика.

Если в организации предусмотрен резерв предстоящих расходов сч.96, то сумму ущерба в пределах нормы естественной убыли, списывают на этот счет. Если не предусмотрен счет 96, то списание порчи относят на себестоимость продукции или товара (сч.20,23,25,26,44).

Пример бухучета недостачи при приемке товара

Торговой организации для продажи привезли 100 кг капусты на сумму 1500, в том числе НДС 228,81. При разгрузке обнаружен недостающий товар в размере 15 кг на сумму 225 руб. От покупателя поставщику авансом была оплата за товар. Поставщик вернул денежные средства за недостачу товара. Оформляем операции у покупателя проводками:

- Дт60 Кт51 – 1500 руб. – предоплата за товар;

- Дт41 Кт60 – 1080,51 руб. – оприходован товар;

- Дт94 Кт41 – 225 руб. – отражена недостача капусты;

- Дт19 Кт60 — 194,49 руб. – отражен НДС;

- Дт68 Кт19 — 194,49 руб. – НДС предъявлен к вычету;

- Дт73.02 Кт94 — 225 руб. – списан ущерб на поставщика;

- Дт51 Кт73.02 – 225 руб. – возврат от поставщика за недостающий товар.

Бухучет излишек материалов

Если при инвентаризации товара выявлены излишки продукции, то их оприходуют на баланс предприятия следующими проводками:

- Дт10, 41 Кт91.01, основание – опись инвентаризации.

Документы, фиксирующие потери от порчи, недостачи

Любое изменение в организации фиксируется первичными документами. Это касается и при порче, бое, недостаче и других причин ущерба. При этом создают комиссию из представителя организации, материально-ответственных лиц, которые фиксируют документально количество и качество товара, недостачу, порчу, лом и т.д.

При обнаружении испорченного товара комиссия составляет ТОРГ-15 или ТОРГ-16. Эти документы передаются руководителю предприятия для решения о дальнейшем использовании товара. Если товар непригоден для дальнейшего использования, то бухгалтер относит его на сч.94. Акт составляется в 2-х экземплярах: для бухгалтера и материально-ответственного лица.