Как закрыть 97 счет проводки?

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

При досрочном расторжении договора ОСАГО при продаже автомобиля затраты по уплаченной страховщику страховой премии отразили как расходы будущих периодов на счете 97 и списывали ежемесячно. Страховая компания должна вернуть часть страховой премии за неистекший срок действия договора ОСАГО. При этом страховщиком взимаются штрафные санкции за досрочное расторжение договора.

Какие бухгалтерские проводки необходимо составить в данной ситуации?

Если расходы по страхованию произведены в одном отчетном периоде, но относятся к будущим отчетным периодам, то организация вправе отразить их на счете 97 «Расходы будущих периодов», предусмотрев такой порядок учета в учетной политике. В таком случае в течение срока действия полиса ОСАГО учтенные на счете 97 расходы равномерно списываются в дебет счетов учета затрат на производство или продажу (п. 65 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина России от 29.07.1998 N 34н, п.п. 5, 7, 16, 18, 19 ПБУ 10/99 «Расходы организации», Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная приказом Минфина России от 31.10.2000 N 94н).

Положения действующих нормативных документов не содержат способы ведения бухгалтерского учета в случае досрочного расторжения договора страхования и возврат части страховой премии за неистекший срок действия договора. В такой ситуации порядок отражения корреспонденций счетов организации необходимо определить самостоятельно, утвердив его в учетной политике для целей бухгалтерского учета (ч. 4 ст. 8 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете», п. 7.1 ПБУ 1/2008 «Учетная политика организаций»).

По нашему мнению, в соответствии с соглашением о расторжении договора страхования организация может сделать следующие бухгалтерские записи:

Дебет 76 Кредит 97

— отражена сумма страховой премии, подлежащая возврату страховой компанией;

Дебет 91, субсчет «Прочие расходы» Кредит 97

— отражена удержанная со страховой премии сумма штрафных санкций за досрочное расторжение договора (то есть сумма страховой премии, не подлежащая возврату страховщиком);

Дебет 51 Кредит 76

— возвращена на расчетный счет страховой компанией сумма премии.

Рекомендуем также ознакомиться с материалами:

— Энциклопедия решений. Учет расходов на имущественное страхование;

— Страхуем автомобиль: налоговые аспекты, риски, рекомендации (А. Крайнев, журнал «Новая бухгалтерия», выпуск 6, июнь 2017 г.);

— Расходы на автострахование: учет и налогообложение (Ю.А. Суслова, журнал «Бухгалтерский учет», N 9, сентябрь 2016 г.);

— Вопрос: Договор страхования заключен на срок более одного отчетного периода. Договором страхования предусмотрено вступление его в силу с момента оплаты страхователем страховой премии. По решению страховщика оплату разрешено произвести спустя определенное время. Каков порядок учета в расходах для целей налогообложения прибыли организаций страховой премии? Страхователь продает застрахованный автомобиль. Страховщик возвращает страхователю часть страховой премии за неистекший срок действия договора страхования за минусом 23%. Признается ли такая часть страховой премии доходом страхователя? («Финансовая газета», N 48, ноябрь 2010 г.)

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член Российского Союза аудиторов Федорова Лилия

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО «НПП «ГАРАНТ-СЕРВИС», 2021. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Проводки по 97 счету — Расходы будущих периодов

Бухгалтерский счет учета 97 используется для отражения обобщенной информации о суммах расходов, фактически понесенных в текущем отчетном периоде, но относящихся к будущим периодам. Как учитывать расходы будущих периодов и какими проводками отражаются операции по счету 97 — ответы на эти вопросы Вы найдете в нашей статье.

Что относится к расходам будущих периодов

Под расходами будущих периодов понимают подготовительные затраты, которые несет организация для получения доходов в будущем. Согласно законодательным нормам, по дебету счета 97 могут быть отражены расходы на:

- право использования объектов интеллектуальной собственности;

- подготовительные работы (сезонные, горно-обогатительные, пусковые и прочие расходы);

- обслуживание кредитов;

- проценты, начисленные на вексельную сумму.

Основаниями для отражения сумм в составе расходов будущих периодов являются первичные документы, подтверждающие факт получения доходов в будущем (подрядный договор, лицензионное соглашение и т.п.).

Субсчета на 97 счете

- Счет 97.01 — Расходы на оплату труда будущих периодов

- Счет 97.02 — Расходы будущих периодов на добровольное страхование работников

- Счет 97.21 — Прочие расходы будущих периодов

Типовые проводки по счету 97

Суммы расходов будущих периодов накапливаются по Дт 97, списание расходов и их уменьшение отражается по Кт 97.

Расходами для отражения по счету 97 могут быть признаны затраты, понесенные организацией на ремонт ОС и НМА:

| Дт | Кт | Описание | Документ |

| 97 | 25 (26) | Доля общепроизводственных (общехозяйственных) расходов при ремонте ОС/НМА в составе расходов будущих периодов | Бухгалтерская справка-расчет |

| 97 | 70, 69 | Сумма зарплаты и социальных взносов работников, занятых ремонтом ОС/НМА, в составе расходов будущих периодов | Зарплатная ведомость |

| 97 | 20, 23 | Доля основного (вспомогательного) производства при ремонте ОС/НМА в составе расходов будущих периодов | Бухгалтерская справка-расчет |

| 20, 23 | 97 | Расходы на ремонт ОС/НМА в составе производственной себестоимости | Акт выполненных работ |

На расходы будущих периодов могут быть списаны товары, материалы, готовая продукция:

| Дт | Кт | Описание | Документ |

| 97 | 10 | Материалы в составе расходов будущих периодов | Расходная накладная |

| 97 | 41 | Товары в составе расходов будущих периодов | Расходная накладная |

| 97 | 43 | ГП в составе расходов будущих периодов | Расходная накладная |

Расходы будущих периодов при получении лицензии на ПО

Одной из наиболее распространенных операций по счету 97 является отражение расходов будущих периодов, связанных с заключением лицензионных договоров на пользование ПО.

Рассмотрим пример: в августе 2015 ООО «Молния» был заключен лицензионный договор с АО «Компьютерный сервис». По договору ООО «Молния» получает права на пользование ПО сроком на 3 года. Стоимость договора — разовый платеж на сумму 342 500 руб.

В учете ООО» Молния» были сделаны такие записи:

| Дт | Кт | Описание | Сумма | Документ |

| 60 | 51 | Перечислены средства в пользу ООО «Компьютерный сервис» в счет оплаты по лицензионному договору | 342 500 руб. | Платежное поручение |

| 97 | 60 | Стоимость договора учтена в составе расходов будущих периодов | 342 500 руб. | Лицензионный договор |

| 012 | ПО учтена на забалансовом счете | 342 500 руб. | Лицензионный договор | |

| 20 (26, 44…) | 97 | Ежемесячное списание расходов на пользование ПО (342 500 руб. / 36 мес.) | 9 514 руб. | Лицензионный договор |

Строительно-подрядные работы в составе расходов будущих периодов

К расходам будущих периодов могут быть отнесены затраты по договору строительного подряда. Расходы могут быть проведены по счету 97 при условии, что их сумма точно и достоверно определена, а также существует вероятность заключения договора на строительные работы.

Рассмотрим пример: ООО «Мега Строй» проводит работы по подготовке к тендеру на строительство жилого комплекса. Начало проведения тендера — август 2015 года. В феврале 2015 года для подготовки ТЭО (технико-экономического обоснования) проекта ООО «Мега Строй» заключает договор с ООО «Проектировщик», стоимость услуг по которому составляет 894 000 руб., НДС 136 372 руб. Подрядчик сдает работы апреле 2015.

Бухгалтер ООО «Мега строй» отнес расходы на проектные работы в счет расходов будущих периодов:

Закрытие счета 26 – проводки

Похожие публикации

Как выполнить закрытие 26 счета, интересует тех бухгалтеров, которым необходимо отразить в учете списание косвенных расходов. Заключительные проводки по итогам месяца формируются с целью обнуления операционных счетов, не имеющих остатков в балансе на начало/конец периода. Как закрывается 26 счет, включая проводки, рассказывает этот материал.

Значение счета 26 в бухучете

Активный сч. 26 используется в учете предприятий любого отраслевого направления в целях отражения и списания издержек, напрямую не связанных с производственной деятельностью. Список общехозяйственных расходов различается по видам организаций и не является закрытым, то есть может дополняться компанией самостоятельно. В частности, к управленческим затратам относят:

- Административные издержки и управленческие – представительские расходы, командировочные, консалтинговые услуги, зарплата бухгалтерского отдела, администрации фирмы, маркетинга и пр.

- Отчисления на амортизацию и ремонт непроизводственных основных средств.

- Аренда за непроизводственные площади.

- Прочие аналогичные расходы.

Отражение затрат выполняется по дебету сч. 26 в корреспонденции с соответствующими счетами – 10, 02, 05, 04, 68, 69, 70, 71, 23, 21, 29, 43, 40, 79, 76, 94 и пр. Закрытие счета 26, проводки по которому могут быть весьма разнообразны, в силу различности расходов, производится по кредиту в корреспонденции со счетами – 20, 29, 23, 90, 28, 99, 97 и пр. Для получения достоверной и полной информации о статьях затрат по каждому виду издержек, а также местам их возникновения организуется аналитический учет.

Как закрывается 26 счет в конце месяца

Обоснованное закрытие счета 26 в конце месяца выполняется согласно методу, утвержденному в учетной политике предприятия. Выделяется два способа формирования себестоимости изделий:

- Полная – этот вариант подразумевает детальное списание расходов на основное, обслуживающее или вспомогательное производство через затратные счета: 20, 29 или 23. Соответственно, закрытие 26 счета – проводки Д 20 (29, 23) К 26.

- Сокращенная – при этом варианте общая сумма образованных расходов списывается напрямую на сч. 90 проводкой Д 90 К 26, затратные счета не задействуются.

Крупным организациям оптимально подходит первый способ, второй же более удобен для мелких предприятий. Если выпускается не один вид продукции, а несколько, для грамотного распределения за базовый показатель можно взять значение выручки или объема выпуска изделий, данные по материальным затратам, ФОТ и т.д.

Как закрыть 26 счет, если нет выручки

Можно ли и как закрыть 26 счет при нулевых показателях выручки от реализации товаров, продукции или услуг/работ? По правилам бухучета этого делать нельзя, так как списывать косвенные расходы нужно только при наличии выручки, но и конечный остаток на сч. 26 накапливаться не должен. Выход есть – нужно провести минимальную реализацию на 0,01 руб. с техническим контрагентом, после чего счет 26 автоматически закроется на счет 20 (НЗП), а в конце года просторнировать лишнюю копейку ручной операцией.

Счета 97 и 98: основные проводки и примеры

В Плане счетов предусмотрены счет 97 «Расходы будущих периодов» и счет 98 «Доходы будущих периодов». Что это за счета? Для чего они используются? Что на них следует учитывать? Поговорим в статье об особенностях учета доходов и расходов, относящихся к будущим периодам, на этих счетах, разберем проводки.

Каждое предприятие имеет расходы, которые связаны с освоением новых цехов, предприятий, оборудования, возникающих до момента выпуска продукции. Это расходы, связанные с разработкой сметной документации пусконаладочных работ, на заработную плату сотрудникам, которые участвуют в работах такого рода и др.

Данные расходы следует включать в расходы за будущие периоды и в себестоимость товаров, услуг, работ пропорционально их выпуску.

Это расходы, которые произведены в отчетном периоде, но которые относятся к будущим периодам отчета.

Учет расходов на 97 счете

Учет расходов будущих периодов ведется на активном счете 97. По дебету этого счета отражают расходы, которые осуществлялись в данном периоде, но относились к периодам будущим, по кредиту отражают списанные расходы на отчетный период. Списание таких расходов отражают следующей проводкой: Д97 К10,70,68,69.

В себестоимость продукции такие расходы списывают постепенно до момента погашения установленного учреждением срока освоения (не больше чем 2 года), проводка по списанию имеет вид Д20, 23 К97.

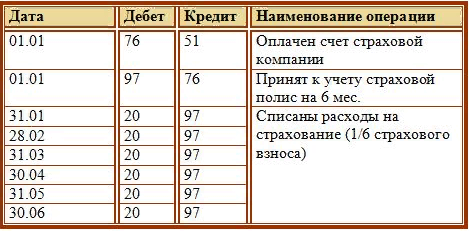

Пример:

Для наглядности разберем пример учета расходов будущего периода и порядка их списания.Организация решила застраховать свое имущество на 6 месяцев (с 01.01.2014 по 30.06.2014). Страховая компания выставила счет, в котором отражена страховая сумма. Организация оплачивает этот счет полностью, но при этом организация может в любой момент расторгнуть договор и вернуть остаток средств. В данном случае, возникшие затраты по страхованию списать сразу в расходы нельзя. Расходы равномерно распределяются по всему сроку страхования, то есть сумма делится на 6 месяцев. Ежемесячно в расходы организации текущего месяца списывается 1/6 суммы страхования.

Какие проводки нужно выполнить в бухгалтерском учете в данном примере? Как произойдет закрытие счета 97?

Проводки по учету расходов будущих периодов:

Таким образом будет происходить постепенное списание расходов будущих периодов, по окончании срока страхования счет 97 полностью обнулится и закроется.

Учет доходов на 98 счете

Доходы, относящиеся к будущих периодам – это доходы, которые получены или начислены в отчетном периоде, но относятся к периодам будущим, а также будущие поступления задолженностей в связи с недостачами, выявленными в отчетном периоде прошлых лет, и пр. Учет доходов будущих периодов ведется на 98 счете бухгалтерского учета.

По кредиту 98 счета отражают суммы дохода, который относится к будущим периодам, по дебету отражают суммы, которые перечислены с наступлением подотчетного периода, на счета, к которым относятся такие доходы.

К доходам будущих периодов относятся доходы:

- от арендной платы за оборудование, авто, помещение;

- от оплаты квартиры;

- от оплаты коммунальных услуг;

- от транспортных грузоперевозок;

- от грузоперевозок по билетам;

- абонентская плата за пользование услугами интернета и связи.

98 счет бухгалтерского учета может иметь такие субсчета для осуществления аналитического учета, как:

- 98/1 «Доходы, которые были получены в счет будущего периода;

- 98/2 «Поступления безвозмездные»;

- 98/3 «Будущие поступления задолженностей, возникшие в связи с недостачами, которые выявлены за периоды прошлых лет»;

- 98/4 «Разница между суммой, которая подлежит взысканию с лиц виновных, и балансовой стоимостью выявленных недостач ценностей».

Суммы дохода, полученного в счет будущих периодов, которые поступили на счета учета средств и расчета с различными дебиторами, отражают проводками:

- Д51(52,50,55) К98/1 –поступление денежных средств;

- Д98/1 К91,90 – списание дохода с наступлением того периода отчетности, к которому он относятся;

- Д86 К98/2 – в случае использования учреждением бюджетных средств, которые были предназначены для финансирования запасов производства;

- Д98/2К91,90 – списание средств (целевых) с наступлением периода, в котором списываются расходы текущие;

- Д20 К02 и Д98/2 К91/1 – амортизационные начисления по основным средствам, полученным безвозмездно.

Суммы по недостачам ценностей, выявленным за прошлые периоды, отражают проводками:

- Д94,73/2 К98 – отражение по недостаче дебиторской задолженности;

- Д50,51,52 К73/2 – поступление средств, в качестве погашения дебиторской задолженности при возмещении ущерба;

- Д98/3 К91/2 – списывание в доход за отчетный период по мере поступления части дохода будущих периодов.

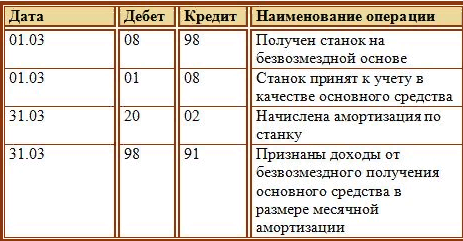

Пример:

Для примера возьмем ТМЦ, полученные организацией безвозмездно. Такие ТМЦ, полученные по договору дарения, в качестве дохода признать сразу нельзя, доход признается постепенно по мере использования этих ТМЦ.Организация получила основное средство – станок по договору дарения. Этот станок признается доходом будущего периода. Какие проводки необходимо отразить в бухучете?

Проводки по учету доходов будущих периодов:

Признание станка доходом будет происходить ежемесячно в размере месячной амортизации до тех пор, пока станок не будет полностью самортизирован.

Указанный способ признания доходов справедлив для рассмотренного примера безвозмездного поступления основного средства (о поступлении ОС читайте здесь), если бы безвозмездно поступили товары (учет поступления товаров), то доход бы признавался таковым по мере продажи этих товаров.

АКЦИЯ НЕДЕЛИ !

На «Клерке» заканчивается набор в группу повышения квалификации по теме «Управленческий учет: от нуля до внедрения». Занятия вот-вот начнутся — 15 декабря.

Всем, кто на этой неделе забронирует место в группе, «Клерк» подарит месяц безлимитных консультаций, чтобы было легче учиться на потоке.

В конце — удостоверение о повышении квалификации (с занесением в ФИС ФРДО). Программа соответствует профстандарту «Бухгалтер».

Покажите директору, на что вы способны. Записаться и получить подарок

1С Бухгалтерия 8 редакция 3.0 — Перенос убытков на будущее

В данной статье мы подробно на конкретном примере рассмотрим, как осуществить перенос убытка на будущее в программе 1С:Бухгалтерия 8 редакция 3.0 .

Рассмотрим пример.

Организации «Рассвет» применяют общий режим налогообложения – метод начисления и ПБУ 18/02 «Расчет налога на прибыль организаций». В 2014 году организация по итогам года получила бухгалтерский и налоговый убыток в размере 300 000 рублей.

Фрагмент отчета Анализ состояния налогового учета по налогу на прибыль и оборотно-сальдовая ведомость по счету 99.01.1 «Прибыли и убытки по деятельности с основной системой налогообложения» до реформации баланса приведены на рис. 1.

Рисунок 1.

Для понимания производимых нами в дальнейшем действий, вспомним алгоритм работы программы в части ПБУ 18/02.

В том месяце, в котором получен бухгалтерский убыток, начисляется условный доход по налогу на прибыль (счет 99.02.2), который уменьшает текущий налог на прибыль (счет 68.04.2), и сторнируется налог, начисленный к уплате (счет 68.04.1). Если нарастающим итогом с начала года убыток превышает прибыль, то текущий налог на прибыль становится меньше нуля. В соответствии с п. 8 ст. 274 НК РФ, в случае, если в отчетном (налоговом) периоде налогоплательщиком получен убыток, в данном отчетном (налоговом) периоде налоговая база признается равной нулю, Поэтому, для приведения текущего налога на прибыль к нулю автоматически начисляется отложенный налоговый актив (счет 09) с аналитикой Убыток текущего периода.

Проводки регламентной операции Расчет налога на прибыль при бухгалтерском убытке представлены на рис. 2.

Рисунок 2.

Соответственно, если в следующих месяцах налогового периода будет признаваться еще убыток, то отложенный налоговый актив будет увеличиваться (начисляться). Если будет признаваться прибыль, то отложенный налоговый актив будет погашаться.

Проводки регламентной операции Расчет налога на прибыль при получении в следующем месяце бухгалтерской прибыли показаны на рис. 3.

Рисунок 3.

Таким образом, если по итогам налогового периода будет получена прибыль, то отложенный налоговый актив полностью погасится. Если будет получен убыток, то на счете 09 по аналитике Убыток текущего периода останется сальдо, соответствующее налоговому убытку, умноженному на ставку по налогу на прибыль.

Оборотно-сальдовая ведомость за год по счету 09 для нашего примера представлена на рис.4.

Рисунок 4.

Для переноса убытка на будущее необходимо списать данное сальдо с аналитики Убыток текущего периода на аналитику Расходы будущих периодов и сформировать на счете 97.21 в налоговом учете соответствующий расход будущих периодов.

Для этой операции воспользуемся Бухгалтерской справкой (Операция, введенная вручную), которую сформируем в конце налогового периода — 31 декабря.

С помощью первой проводки изменим аналитику сальдо по счету 09.

Во второй проводке признаем по дебету счета 97.21 в налоговом учете расход будущих периодов в сумме налогового убытка и отразим соответствующую временную разницу. Счет кредита никакого значения не имеет, так как для него нет суммы.

Пример Бухгалтерской справки приведен на рис. 5.

Рисунок 5.

Необходимо правильно сформировать аналитику счета 97.21 — элемент справочника Расходы будущих периодов:

вид для налогового учета — Убытки прошлых лет;

сумма — сумма налогового убытка (300 000 руб.);

признание расходов — В особом порядке;

начало списания — начало следующего налогового периода (01.01.2015).

Пример элемента справочника Расходы будущих периодов для нашего примера показан на рис. 6.

Рисунок 6.

Можно заполнить элемент справочника Расходы будущих периодов иначе. Можно указать в качестве способа признания расходов — По месяцам, заполнить окончание списания — 31.12.2024 (убытки могут переноситься в течение последующих десяти лет), указать счет затрат — 99.01.1 с аналитикой Прибыль (убыток) от продаж. Тогда убытки прошлых лет будут переноситься (признаваться) автоматически при наличии прибыли во время закрытия месяца. Но я считаю такой вариант не совсем правильным, так как в данном случае решение о признании убытков прошлых лет и уменьшении налоговой базы текущего периода должен принимать бухгалтер, а не программа.

Результат наших действий можно проконтролировать с помощью оборотно-сальдовой ведомости рис. 7.

Рисунок 7.

В следующих налоговых периодах, при наличии прибыли, бухгалтер сам принимает решение о признании убытков прошлых лет (полностью или частично) и уменьшении налоговой базы. Обычно такое решение принимается по итогам налогового периода в четвертом квартале. В соответствии с п. 3 ст. 283 НК РФ, если налогоплательщик понес убытки более чем в одном налоговом периоде, перенос таких убытков на будущее производится в той очередности, в которой они понесены.

В нашем случае по итогам 2015 года организация «Рассвет» имеет приличную прибыль. Принято решение уменьшить налоговую базу 2015 года на полную сумму убытка, полученного в прошлом году.

Для осуществления данной операции необходимо в конце налогового периода, до закрытия декабря месяца, сформировать соответствующую Бухгалтерскую справку.

Надо списать в налоговом учете с кредита счета 97.21 по убытку 2014 года сумму, которая будет уменьшать налогооблагаемую базу 2015 года (у нас полная сумма убытка – 300 000 руб.), в дебет счета 99.01.1 и не забыть списать соответствующую временную разницу.

Пример Бухгалтерской справки для нашего примера показан на рис. 8.

Рисунок 8.

При закрытии месяца «декабрь», в результате списания временной разницы, погасится отложенный налоговый актив и уменьшится текущий налог на прибыль (счет 68.04.2). В результате признания в налоговом учете по дебету счета 99.01.1 суммы убытка уменьшится (сторнируется) налог, начисленный к уплате (счет 68.04.1).

Проводки регламентной операции Расчет налога на прибыль за декабрь 2015 года представлены на рис. 9.

Рисунок 9.

Отчет Анализ состояния налогового учета по налогу на прибыль за 2015 год после признания убытка прошлого налогового периода и уменьшения налоговой базы представлен на рис. 10.

Рисунок 10.

Для отражения факта наличия и переноса убытков прошлых налоговых периодов в Декларации по налогу на прибыль используется Приложение 4 к Листу 02.

На основании дебетового оборота по налогу на прибыль счета 97.21, в качестве аналитики которого используется элемент справочника Расходы будущих периодов с видом для налогового учета Убытки прошлых лет, заполняются строки приложения 040 — 130 (Бухгалтерская справка от 31.12.2014 г. — Рис. 5.). На основании кредитового оборота заполняется строка приложения 150 (Бухгалтерская справка от 31.12.2015 г. — Рис. 8.). Строка приложения 140 заполняется из Листа 02.

Фрагмент Приложение 4 к Листу 02 Декларации по налогу на прибыль организации «Рассвет» за 2015 год представлен на рис. 11.

Рисунок 11.

Сумма убытков прошлых периодов из Строки 150 Приложения 4 к Листу 02 переносится в Строку 110 Листа 02 «Расчет налога на прибыль организаций» и уменьшает налоговую базу за 2015 год — Строка 120.

Фрагмент Листа 02 Декларации по налогу на прибыль представлен на рис. 12.

Рисунок 12.

Преподаватель Отдела обучения 1С:Франчайзи «Ю-Софт»

Если Вы не являетесь нашим клиентом — Вы можете получить платную консультацию или заключить с нашей компанией договор ИТС. Для этого свяжитесь с нами по тел. 8 (495) 134-12-23 или оставьте заявку.