Закрытие счета 20

lДобывающая отрасль

Похожие публикации

Закрытие счета 20 означает, что предприятие закончило выпуск продукции на конец отчетного периода (месяц, квартал, год). Возникновение такой ситуации обуславливает производственный цикл, специфическая сфера деятельности, факты хозяйственного оборота:

- Компания работает в добывающей отрасли;

- Выполнение работ, услуг совершается в короткий промежуток времени;

- Позаказное производство;

- Организация меняет профиль или заканчивает деятельность;

- Сокращение выпускаемой номенклатуры.

Каким счетом закрывается 20 счет

Обычные текущие операции, не относящиеся к прекращению производства, утверждает учетная политика. В ней предусматривается три варианта отражения себестоимости. Предприятия, оказывающие услуги, выполняющие работы могут по завершению цикла затраты относить на регистры реализации – 90 «Продажи». Закрытие счета 20 в организациях, изготавливающих товары, проводится двумя методами согласно принятому порядку:

- Прямым – на сч. 43 «Готовая продукция»;

- Промежуточным – с использованием сч. 40 «Выпуск продукции (работ, услуг)».

Применение сч. 90 при производстве товаров нецелесообразно по причине трудоемкости корректировки плановой себестоимости до фактической.

Закрытие 20 счета при прекращении выпуска продукции

Причины окончания деятельности организации, изменения направления или ассортимента могут быть разными. Обычно это последствия длительных убытков от реализации неликвидных изделий. Если остановка планировалась заранее, то цикл изготовления завершают и вопрос, куда закрывается 20 счет, проблем не вызывает – аналогично операциям, проводимым при нормальном режиме работы.

Внезапное прекращение выпуска продукции оставляет незавершенное производство – издержки, понесенные на недоделанные товары, не подписанные заказчиком акты по выполнению работ или оказанию услуг. В такой ситуации используется формулировка, что «затраты не дали положительного результата» и не принесут финансовой выгоды в будущем. Составляется акт о списании незавершенного производства с указанием на какой счет закрывается 20 счет, проводки по которому будут формировать убыток организации. Согласно Инструкции по применению плана счетов для отражения издержек по экономически отрицательным проектам используется регистр 91 «Прочие доходы и расходы».

Для исключения претензий со стороны налоговой инспекции желательно доказать, что попытки реализовать имеющиеся полуфабрикаты предпринимались.

Как закрывается 20 счет – проводки

Прежде чем списывать накопленные на регистре суммы, необходимо распределить и обнулить сопутствующие затраты:

- Вспомогательные производства (сч 23);

- Общепроизводственные расходы (сч 25);

- Брак в производстве (сч 28).

Если организация производит один вид изделий, то, предваряя закрытие 20 счета, собранные издержки полностью относятся на незавершенное производство. Если продукция выпускают в ассортименте или выполняют несколько видов работ, то затраты включают в себестоимость пропорционально согласно принятому методу:

- Относительно выручке;

- Сопоставлением плановых цен;

- Одновременно по двум показателям.

Пример

Компания в январе построила заказчикам гараж, ангар. Плановые цены 50 000 и 100 000 руб. соответственно. Общепроизводственные расходы (зарплата, амортизация, транспорт и др.) составили 30 000 руб., материалы – 25 000 и 70 000 соответственно.

Если при закрытии месяца не закрываются счета 20, 23, 25, 26

Закрытие месяца включает в себя несколько регламентных операций, такие как: расчеты начисления амортизации, расчета себестоимости и т. д. Эти операции отражаются в строгой последовательности, нарушение которой и приводит к ошибкам, в результате чего операция по закрытию месяца не может быть выполненной.

Помощник закрытия месяца позволяет выполнить следующие операции, такие как:

установить правильную последовательность операций при закрытии месяца;

частичное закрытие месяца;

отмена закрытия месяца;

частичная отмена операции закрытия месяца;

отказаться от закрытия месяца в текущем периоде;

формировать отчеты, объясняющие расчеты и отражающие результаты выполнения регламентных операций;

просмотр результатов выполнения регламентной операции;

составить подробный отчет о выполнении всех операций, связанных с закрытием месяца.

При закрытии затратных счетов 20, 23, 25, 26 производится проверка корректного отражения хозяйственных операций. В результате этой проверки могут быть обнаружены неверные обороты и остатки на счетах учета производственных затрат и некорректные данные в регистрах. В этой ситуации закрытие затратных счетов не может быть проведено, следовательно, появляются сообщения об ошибках. Ниже приводятся наиболее часто встречающиеся ошибки, возникающие при попытке выполнить операцию «закрытие месяца».

Нет или не отражен выпуск продукции, оказание услуг или остатки НЗП

При закрытии затратных счетов 20, 23, 25, 26 выдается сообщение : «Не отражен выпуск продукции, оказание услуг или остатки НЗП». Необходимо проверить, каким образом была задана база распределения прямых расходов в учетной политике (меню Предприятие → Учетная политика → Учетная политика организаций, закладка Производство). База распределения прямых расходов может быть: По плановой себестоимости выпуска, По выручке.

Если распределение прямых расходов проводится по плановой себестоимости выпуска, то необходимо проверить, не равна ли плановая себестоимость нулю.

Для этого необходимо сформировать отчет Анализ счета 20(23) с детализацией по субконто Подразделения и Номенклатурные группы, а так же проверить соответствие сумм текущих расходов (оборотов по дебету) и сумм плановой себестоимости выпуска (оборотов по кредиту).

При этом обороты по дебету и по кредиту должны быть ненулевыми. Если по кредиту оборотов нет (нулевые), от сюда следует, что выпуска продукции не было, тогда нужно отражать остатки НЗП с помощью документа «Инвентаризация НЗП».

Когда распределение прямых расходов производится по выручке, то нужно проверить, не равна ли выручка за данный период нулю. Для этого необходимо сформировать отчет «Анализ субконто» с видом субконто Номенклатурные группы, а так же проверить наличие оборотов по счетам 90 и 20,23.

Если за отчетный период не было оказано никаких услуг, то необходимо отразить остатки НЗП с помощью документа «Инвентаризация НЗП».

Порядок подразделений не установлен

Если операции закрытия затратных счетов определяются вручную (Учетная политика, закладка Выпуск продукции, услуг), то эту последовательность необходимо указать. Для этого необходимо создать документ «Установка порядка подразделений для закрытия счетов затрат». Если такой документ уже был создан, в нем могут быть внесены неактуальные данные. Для того, чтобы исправить эту ошибку необходимо создать новый документ текущее датой, автоматически заполнив документ при помощи кнопки «заполнить»

Не заполнена или некорректно заполнена аналитика затрат

Для корректного закрытия затратных счетов очень важно правильно указывать все объекты аналитического учета затрат при отражении расходов и выпуска. Для проверки необходимо формировать отчет Оборотно-сальдовая ведомость по счету 20, 23, 25, 26 с детализацией по всем видам субконто.

В оборотах по дебету счетов 20, 23 обязательны за заполнения такие реквизиты как: Подразделение, Номенклатурная группа, Статья затрат. Для оборотов по кредиту счетов 20, 23 — Подразделение, Номенклатурная группа. Для оборотов по дебету счетов 25, 26 — Подразделение, Статья затрат.

Неверное отражение услуг

20 счет не закрывается, когда в отражении реализации услуг документом Реализация товаров и услуг на закладке Услуги не заполнена колонка Субконто. Чтобы проверить заполнена ли колонка Субконто необходимо просмотреть записи регистра накопления Реализация услуг и проверить заполнена ли колонка Номенклатурная группа.

При закрытии затратных счетов 20, 23, 25, 26 может выдаваться следующее сообщение: «Неверно указана номенклатурная группа для выпуска». Одна и та же номенклатурная группа не может быть использована в документах «Реализация товаров и услуг» на закладке Услуги в колонке Субконто и в документах «Акт об оказании услуг производственного характера» и «Отчет производства за смену»

Для того, чтобы проверить правильность указанных номенклатурных групп для выпуска продукции необходимо сравнить записи в регистре накопления «Выпуск продукции в плановых ценах (бухгалтерский учет)» в графе Номенклатурная группа, а также — в регистре накопления «Реализация услуг в колонке Номенклатурная группа».

Регистр учета встречного выпуска не заполнен

Если у вашей организации присутствует встречный выпуск, то для корректного закрытия затратных счетов счетов необходимо вводить записи в регистр сведений «Встречный выпуск».

Встречный выпуск присутствует обычно, если на расходы производства списывается продукция, произведенная в текущем периоде. Это можно проверить отчетом Анализ счета по счетам 20, 23, 25, 26. Если в отчете по Дебету есть счет 43, то, возможно, имеется встречный выпуск.

Как закрывается 20 счет в конце месяца?

Закрытие 20-х счетов.

Закрытие 20-х счетов это очень частая проблема в компании, где есть производство товаров или оказание услуг.

Основная проблема закрытия 20-х счетов это отсутствие понимания, что такое Номенклатурные группы (далее НГ), зачем они нужны, и как этот механизм работает. По моей практике в 1БИТе 90% случаев проблем с 20-м счетом это неправильное использование НГ.

НГ это не просто группы номенклатуры, но группы готовой продукции предприятия. Нужны они для расчета себестоимости готовой продукции. С одной стороны мы собираем затраты на определенную продукцию. С другой показываем выпуск (количество произведенной продукции). Программа рассчитывает себестоимость исходя из затрат и объема выпуска готовой продукции.

НГ частенько путают с группами затрат. Живой пример: фирма производит молоко, мясо и живой скот (бычков). По логике вещей нужно только три НГ: «Молоко», «Мясо». «Живой скот». Бухгалтера же насоздавали такие НГ как «ГСМ», «Запчасти», «Корма» и т.д. Но это группы затрат, а не НГ. В результате: вешают затраты по гсм на НГ «ГСМ», а выпуска по ней, разумеется, не показывают. Как думаете, закрывается у них 20-й счет?

Как правильно создать номенклатурные группы?

Если вы производите один вид продукции (услуг), то и НГ должна быть одна. Если вы производите несколько разных видов продукции, то на каждый создайте свою НГ. Важно! Имейте ввиду, что НГ это вид продукции, а НЕ номенклатура. Одна НГ может включать в себя множество наименований продукции. Пример: если ваше предприятие делает колбасу «Докторску», колбасу «Вареную» и колбасу «Молочную», то это НЕ_три номенклатурных группы, а одна – НГ «Колбаса». А вот если у вас есть еще цех по производству мясных консервов – то это другая НГ – НГ «Мясные консервы».

Почему так. Трудно (невозможно) разделить затраты на каждую из колбас, потому что это один цех, одинаковые ингридиенты, выпускаются в одну смену все виды колбас одновременно. По этому затраты вешаются в целом на НГ, включающую в себя все колбасы. А вот мясные консервы совсем другое производство. Другой цех, другие люди, другие ингридиенты. Тут затраты выделить и показать легко. По этому другая НГ.

В общем случае:

— чем меньше НГ тем проще учет;

— если вы в состоянии разделять прямые затраты на один вид продукции от другого, то создайте для них разные НГ. Если нет – пусть это будет одна НГ.

— создав НГ, точно определите какая номенклатура в нее входит.

— номенклатура, входящая в НГ может быть только ГОТОВОЙ ПРОДУКЦИЕЙ вашего предприятия.

Куда относить затраты?

Затраты, про которые точно известно к какой НГ они относятся надо сразу относить на 20 счет, как прямые затраты, указывая правильную НГ. Не стоит заморачиваться супер детализированным расписыванием затрат по НГ. Все равно они все окажутся в себестоимости. Чуть больше в одной НГ, чуть меньше в другой – какая разница?

Затраты, которые невозможно отнести к той или иной НГ надо относить на 26 счет. Позже они будут распределены по заданной базе распределения или списаны директ-костингом.

Как закрываются 20-е счета?

В общем виде, упрощенная, схема закрытия 20-х счетов выглядит вот так:

В программе все эти операции выполняются при «Закрытии месяца». После выполнения регламентной операции «Закрытие счетов 20,23,25,26» рассчитанную себестоимость можно увидеть в справке по расчетам «Себестоимость продукции» (если не совсем понятно см. скрин). Проводки, которые при этом формируются сторнируют плановую себестоимость и подставляют вместо нее расчитанную фактическую себестоимость. Подробней о плановой себестоимости здесь: Какую плановую себестоимость указывать?

Как закрыть 26(25) счета?

Это отдельная тема. Почитать можно здесь: Как закрыть 26(25) счета? Сейчас предположим, что 26 и 25 счета распределились без остатка.

Почему не закрывается 20-й счет?

Причин не много.

Первая причина, вы отнесли затраты на какую-либо НГ, но по ней нет выпуска готовой продукции в этом месяце. 20-й счет по этой НГ не закроется. Не на что распределять затраты. Что делать? Либо убирайте затраты с не закрывшейся НГ на другие, по которым был выпуск готовой продукции, либо оставляете эти затраты как незавершенку. Если оставите как незавершенку, то в следующем месяце, когда выпуск по этой НГ все таки появится, все затраты будут отнесены на выпуск.

Вторая причина, переделы. Переделы это когда вы производите готовую продукцию(полуфабрикат), а потом из нее делаете другую продукцию. Простой пример: предприятие делает тесто. Продает его как тесто и печет из него булочки. В этом случае есть одна маленькая хитрость. Нельзя чтобы полуфабрикаты и готовая продукция, которую делают из полуфабрикатов, находились в одной и той-же НГ. В приведенном примере должны быть две НГ: НГ «Тесто» и НГ «Булочки». Подробней про переделы здесь: Переделы. Особенность закрытия 20-го счета на сложном производстве.

Заключение

Иногда спрашивают, а можно вообще без НГ? В принципе можно — с одной единственной НГ. В случае, когда вас не интересует отчет по себестоимости или у вас один вид продукции(услуг), это совершенно оправдано и значительно упрощает учет на 20-х счетах.

В целом же, при правильной организации НГ и внимательном списании затрат, 1с закрывает месяц автоматически без каких-либо заморочек. Удачи вам и да закроется ваш 20-й счет!

Закрытие счета 20 «Основное производство»

20 счет в бухгалтерском учете закрывается в зависимости от выбранного способа распределения затрат:

- сальдо может быть только за счет незавершенного производства;

- прямой способ списывает на 43, 90 счета;

- косвенный способ прогоняет через посреднические счета 40, 43;

- способ прямой реализации списывает на 90 счет;

- в 1С версии 8.2 и 8.3 счет закрывается автоматически.

В бухгалтерском учете закрытие месяца ‒ это целый цикл операций, которые необходимо провести для правильного формирования баланса фирмы.

Основные характеристики

Существуют счета, которые на конец периода должны быть закрыты, так как на них отражаются результаты хозяйственной деятельности, формирующие прибыли и убытки. К ним относится 20 счет «Основное производство».

Название счета говорит само за себя ‒ здесь отражается основная деятельность предприятия, то есть прямые затраты по формированию себестоимости продукции (работ, услуг).

От автора! Не имеет значения, осуществляется при этом выпуск продукции или компания оказывает услуги, главное условие для использования 20 счета ‒ наличие основной деятельности.

Затраты на производство продукции (работ, услуг) скапливаются по дебету счета. Кроме расходов, здесь присутствует материальная стоимость незавершенного производства.

Когда работы завершены, происходит закрытие счета по кредиту. Впрочем, это может быть выявление брака при производстве. В таких случаях 20 надо закрывать на сумму негодного товара:

Прямые расходы, которые принято относить на 20 счет:

- Покупка сырья, материалов, участвующих в процессе производства.

- Оплата труда и отчисления в бюджет работников производства.

- Ремонт и амортизация производственного оборудования.

- Расходы на модернизацию, инновацию.

- Прочие издержки.

20, по сути, активный. Закрытие 20 счета с помощью ручных операций ‒ долгий и трудоемкий процесс, так как аналитический учет на нем разворачивается:

- по номенклатуре, которая содержит виды деятельности;

- по подразделениям;

- по статьям затрат;

- по работам производственных программ (при наличии инвестиционных проектов).

Три метода распределения затрат

Принято три метода распределения затрат по основному производству:

- Прямой.

- Косвенный (промежуточный).

- Прямая реализация выпущенной продукции.

Простота прямой реализации выпущенной продукции

Наиболее простой из них ‒ прямая реализация. Она подходит компаниям, которые занимаются услугами. Так как не возникает вопроса о торговле, браке и незавершенном производстве, можно применить бухгалтерскую справку в 1С, независимо от конфигурации.

Необходимо сформировать оборотно-сальдовую ведомость по счету 20, чтобы увидеть конечное сальдо к закрытию. Зайти в меню «Учет, налоги, отчетность», подменю «Ведение учета». Найти раздел «Операции, введенные вручную» либо «Журнал операций» и нажать кнопку «Создать». В операцию надо ввести проводку:

- Дт 90.02 «Себестоимость продаж» Кт 20 ‒ проставить дебетовый остаток с оборотно-сальдовой ведомости.

От автора! При таком способе подробная аналитика не ведется. Все затраты складываются на 2-3 типовых вида, в противном случае проводки по закрытию 20 счета займут много времени.

Например, для ООО «Творец» аренда собственных нежилых помещений является основным видом деятельности. Себестоимость аренды составляют разнообразные прямые и косвенные затраты. На 20 счете собрались затраты в размере 6 000 000 рублей:

Выводимые данные: БУ (данные бухгалтерского учета)

Раз в месяц бухгалтерия выставляет арендаторам акты, используя в 1С документ «Реализация услуг», которые формирует проводки:

- Дт 62.01 «Расчеты с покупателями и заказчиками» Кт 90.01 «Выручка» ‒ на сумму аренды 9 400 000 рублей;

- Дт 90.03 «Налог на добавленную стоимость» Кт 68.02 «Налог на добавленную стоимость» ‒ выделяется НДС 18% в размере 1 433 898,31 руб. к уплате в бюджет.

При закрытии периода используется метод прямой реализации выпущенной продукции:

- Дт 90.02 Кт 20 ‒ закрывается фактическая себестоимость 6 000 000 рублей.

Следовательно, чистая выручка составит:

- 9 400 000 — 1 433 898,31 — 6 000 000 = 1 966 101,69 руб.

Когда фактическая стоимость неизвестна

Прямой способ используется на производственных предприятиях, если фактическая себестоимость готовой продукции неизвестна. Поэтому компания учитывает затраты по плановой стоимости, в конце месяца проводит корректировку, доводя цену выпущенной продукции до фактической. Используемые проводки:

- Дт 43 «Готовая продукция» Кт 20 ‒ на сумму корректировки;

- Дт 90.02 Кт 43 ‒ списываются отклонения фактической стоимости от плановой.

Использование промежуточного способа

Косвенный способ предполагает участие 40 «Выпуск продукции (работ, услуг)». На нем одновременно учитываются плановая (по кредиту) и фактическая (по дебету) себестоимость. Сальдо на 40 ‒ это полученные отклонения. Бухгалтерии в конце месяца нужно закрыть промежуточные счета:

- Дт 43 Кт 40 ‒ приходуется готовая продукция по плановой цене;

- Дт 90.02 Кт 43 ‒ проданная продукция списывается по плановой себестоимости;

- Дт 40 Кт 20 ‒ списывается себестоимость продукции по факту;

- Дт 43 Кт 40 ‒ корректировка между двумя себестоимостями;

- Дт 90.02 Кт 40 ‒ списаны все корректировки.

От автора! Использование промежуточного способа распределения затрат предполагает закрытие месяца вручную.

Операции в программных продуктах

При автоматических регламентных операциях в 1С следует помнить, что вся аналитика должна быть прописана при заведении первичных документов. В противном случае регламентную операцию провести не удастся, так как все незаполненные субконто выпадут в многочисленные ошибки:

- не отражен выпуск продукции, оказание услуг или остатки НЗП;

- не установлен порядок подразделений;

- не заполнена аналитика затрат;

- не заполнен регистр учета встречного выпуска;

- не задана база распределения косвенных расходов.

Если выпадает ошибка, необходимо пройтись по документам и заполнить недостающую аналитику. Для облегчения понимания можно посмотреть видео:

Для создания операции в 1С 8 версии 2.0 и 3.0 нужно зайти в меню «Учет, налоги и отчетность», раздел «Закрытие периода», подменю «Закрытие месяца» либо «Регламентные операции». Но прежде чем создать операцию «Закрытие счетов 20, 23, 25, 26», надо завершить предшествующие операции.

Нужно выполнить «Перепроведение документов за месяц», далее отразить зарплату, резервы, амортизацию и прочее.

Рисунок 1. Последовательность закрытия месяца

Способ прямой реализации подходит для автоматического закрытия в 1С Предприятие 8.2 и 8.3. Чтобы программа закрывала более сложные способы, придется сделать соответствующие настройки.

В целях налогового учета все прямые расходы участвуют в формировании базы по налогу на прибыль. Чтобы налог корректно считался, необходимо настраивать справочник в 1С «Прямые расходы». Если какие-либо затраты не внесены в перечень, программа автоматически отобразит их на 90.08 «Управленческие расходы».

В 1С УПП заложен механизм распределения затрат, осуществляемый с помощью документов производства либо специальной обработкой «Расчет себестоимости». При прямом способе распределения ‒ это будет «Отчет производства за смену», «Распределение материалов на выпуск». При косвенном способе ‒ «Расчет себестоимости».

В 1С версия 7.7 тоже есть меню «Закрытие месяца». Чтобы здесь происходило автоматическое завершение периода по 20 счету, необходимо проставить галку в строке «Расчет и корректировка себестоимости ГП и ПФ». Документы, которыми пользуется бухгалтерия при ведении производственного цикла:

- Перемещение материалов в производство.

- Передача материалов в эксплуатацию.

- Передача готовой продукции на склад.

Алгоритм учета влияет на возможность проведения ручных или регламентных операций, так как малейшее нарушение порядка не позволит корректно закрыть счет.

Не закрывается счет 20?

Отправить эту статью на мою почту

В конце каждого месяца для правильного формирования отчетности в 1С Бухгалтерии 8.3 необходимо выполнять процедуру закрытия месяца. В результате ее выполнения могут возникнуть различного рода трудности.

Часто пользователи сталкиваются с тем, что при закрытии месяца не закрывается счет 20, и на конец периода по нему остается дебетовое сальдо. Но не всегда это ошибка, такая ситуация может быть связана с неправильной настройкой системы.

Рассмотри на примере настройку, от которой зависит закрытие счета 20 в конфигурации Бухгалтерия предприятия 3.0.

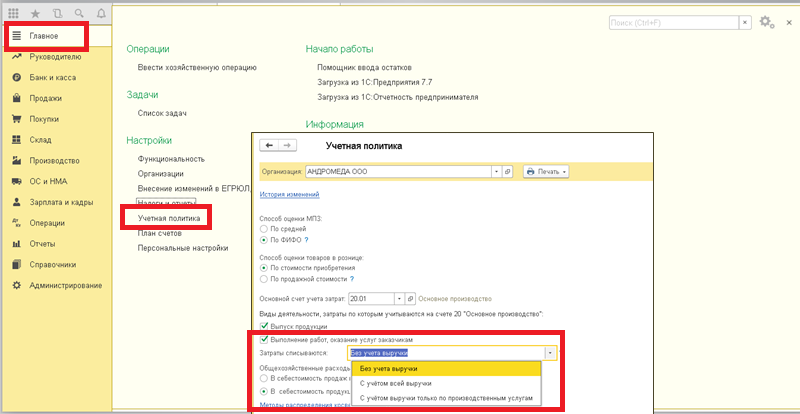

Открываем раздел «Главное» и переходим по ссылке «Учетная политика». Здесь обратим внимание на правила списания затрат, их предусмотрено три:

1. «Без учета выручки» и тогда без учета оформленных в базе реализаций, счет 20 будет закрыт на счет 90.02 по всем подразделениям и номенклатурным группам;

2. «С учётом всей выручки» и в этом случае закрытие будет выполнено только по тем подразделениям и номенклатурным группам, по которым в течение периода были проведены движения по счету 90.01;

3. «С учётом выручки только по производственным услугам», тогда закрытие будет выполнено исключительно после оформления документов оказания производственных услуг;

Выбираем подходящую вам настройку.

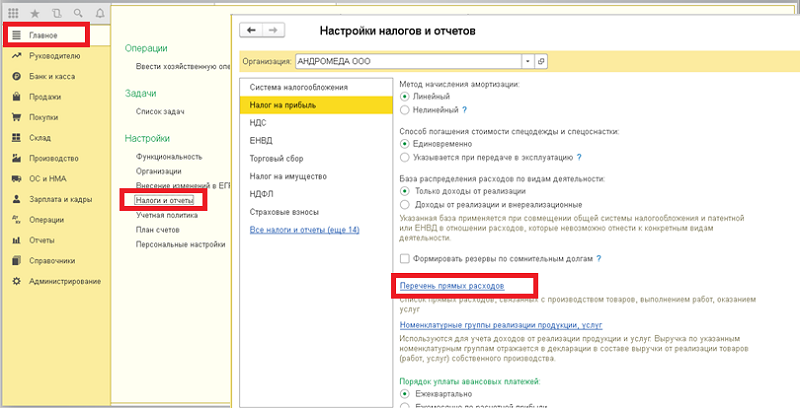

Проверяем список расходов прямого назначения, связанных с производством товаров, оказанием услуг или выполнением работ. Раздел «Главное» → «Налоги и отчеты» → вкладка «Налог на прибыль» → ссылка «Перечень прямых расходов».Здесь либо сразу откроется перечень заполненных расходов, либо программа проинформирует о том, что список пуст и предложит заполнить по рекомендациям ст. 318 Налогового кодекса РФ.

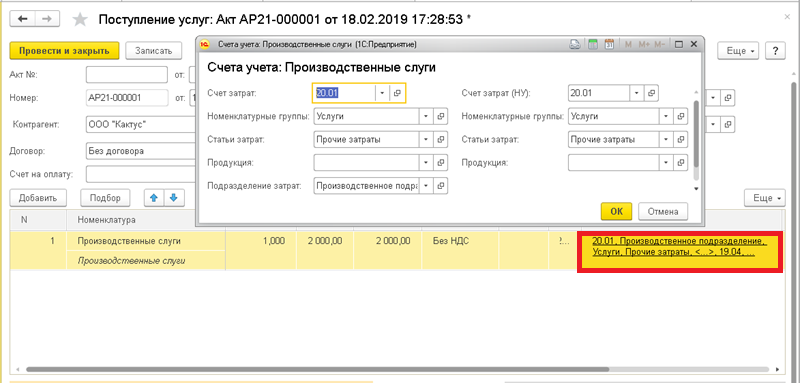

Затем переходим к формированию документа поступления услуг (раздел «Покупки» → «Поступления (акты, накладные)»). В строке проверяем счета учета и заполнение номенклатурной группы.

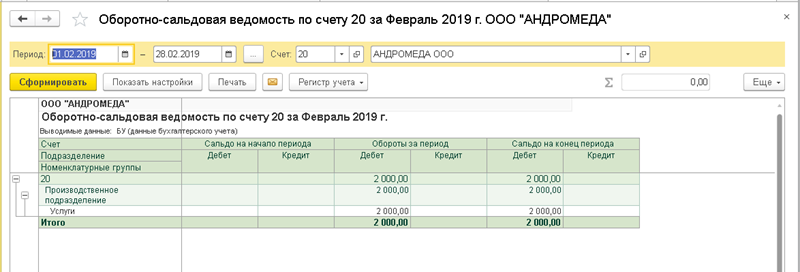

Выполняем проверку движения, используя отчет «Оборотно-сальдовая ведомость по счету», добавив с помощью настроек детализацию по номенклатурным группам и видим дебетовые обороты.

Выполняем операции по закрытию текущего месяца (раздел «Операции») и проверяем результат.

Если в настройках установлено первое правило списания затрат, то мы увидим, что все обороты счета «Основное производство» списались в себестоимость услуг.

Если изначально было выбрано в настройках второе или третье правило списания затрат, то мы увидим остаток по дебету счета 20 так как списание затрат не произошло. И это нормальная ситуация. Ошибки здесь нет, списание этих затрат произойдет тогда, когда будут сформированы «закрывающие документ», это может произойти в любой период времени.

Для того чтобы затраты были списаны при завершении месяца, если установлен второй вариант правил, то сформируем документы продажи, если третий, то создадим документ отражающий оказание на предприятии производственных услуг. Снова выполняем регламентную процедуру завершения месяца и видим в проверочном отчете нулевой остаток.

Таким образом, если счет 20 не закрывается, то проблема может быть связана с неверным указанием первоначальных настроек базы, или настройки установлены правильно и конечное сальдо по счету 20 не является ошибкой.

Смотрите видео-инструкции на канале 1С ПРОГРАММИСТ ЭКСПЕРТ