ГУ — ИВАНОВСКОЕ РЕГИОНАЛЬНОЕ ОТДЕЛЕНИЕ ФОНДА СОЦИАЛЬНОГО СТРАХОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

Версия для слабовидящих

Версия для слабовидящих

- Главная

- Новости

- О нас

- Услуги

- Закупки

- Обращение в Фонд

- Контакты

С 1 января 2022 года листки нетрудоспособности оформляются только в электронном виде .

Ознакомиться с особенностями выплаты пособий можно ЗДЕСЬ.

Наш телеграмм!

В помощь

- Телефоны «ГОРЯЧИХ ЛИНИЙ»

- Прямые выплаты

- Возмещение пособия страхователям

- Отчетность

- Уплата страховых взносов

- Регистрация и снятие с учета

- Финансирование предупредительных мер в 2021 году

- Страхование профрисков

- Обеспечение инвалидов

- Возмещение средств в период до 01.07.2019)

- Листок нетрудоспособности

- Бланки документов

- Обращения граждан

- Положение о конкурсе «Лучший страхователь года»

- Добровольное социальное страхование

- Для ЛПУ

- Очередь на санаторно-курортное лечение

Полезно

и Актуально

Проект ФСС «ПРЯМЫЕ ВЫПЛАТЫ»

ПРОЕКТ ФСС «ПРЯМЫЕ ВЫПЛАТЫ» ПОСОБИЙ С 1 июля 2019 года Ивановская область перешла на новый порядок выплаты

Противодействие коррупции

Нормативно-правовые и иные акты в сфере противодействия коррупции. Антикоррупционная экспертиза.

Электронный листок нетрудоспособности

Обращаем внимание на необходимость установки на стороне пользователя сертификата уполномоченного лица ФСС

Новости

Срок подачи документов на возмещение средств на оплату предупредительных мер по сокращению производственного травматизма истекает 15 декабря 2021 года!

ГУ-Ивановское отделение Фонда социального страхования РФ напоминает страхователям, что 15 декабря 2021 года истекает срок подачи документов на возмещение средств на оплату предупредительных мер по сокращению производственного травматизма.

ГУ-Ивановское отделение Фонда социального страхования РФ напоминает страхователям, что 15 декабря 2021 года истекает срок подачи документов на возмещение средств на оплату предупредительных мер по сокращению производственного травматизма.

Рекомендуем страхователям заранее обращаться в Региональное отделение Фонда во избежание невыплат произведенных ими расходов.

Документы, необходимые для возмещения расходов на оплату предупредительных мер по сокращению производственного травматизма:

Правительство утвердило постановление о беззаявительном порядке выплаты пособий по временной нетрудоспособности и в связи с материнством

С 2022 года все больничные листы будут оформляться только в электронном виде, а пособия по ним начисляться автоматически. Беззаявительный порядок также распространится на выплаты пособий по беременности и родам и при рождении ребёнка. Для того чтобы этот механизм заработал, Председатель Правительства Михаил Мишустин утвердил новые правила взаимодействия государственных учреждений и работодателей с Фондом социального страхования (ФСС).

ПФ «СКБ Контур» приглашает на бесплатный онлайн-семинар для страхователей «Ключевые изменения в законодательстве 2021-2022 rr.»!

ПФ «СКБ Контур» приглашает страхователей принять участие в бесплатном онлайн — семинаре «Ключевые изменения в законодательстве 202 1-2022».

Дата и время: 25 ноября, 14.00-16.00.

За один день вы узнаете о важных изменениях в законодательстве, получите разъяснения сложных вопросов от экспертов отрасли.

Вебинар 19 ноября в 09:30 мск! Присоединяйтесь!

19 ноября в 09:30 Фонд Социального страхования Российской Федерации проведёт вебинар по теме: «Механизм МАШИНОЧИТАЕМОЙ ДОВЕРЕННОСТИ (МЧД) и особенности выплат пособий по временной нетрудоспособности и в связи с материнством с 1 января 2022 года».

Спикеры: Толкачев Вячеслав Сергеевич — Руководитель департамента обеспечения страховых выплат; Прямов Григорий Викторович — Руководитель департамента информационных технологий и защиты информации.

Прямые выплаты: обязанности работодателя, ошибки и штрафы

17 ноября в 14:00 на площадке «СКБ Контур» Вячеслав Толкачев, руководитель департамента обеспечения страховых выплат ФСС РФ, подробно расскажет о том, что должны будут делать работодатели в 2022 г. в рамках прямых выплат, и какие ошибки приведут к штрафам.

Эксперты, также участвующие в конференции, осветят вопросы подготовки к изменениям в законодательстве об электронной подписи и применения электронных доверенностей.

15 ОКТЯБРЯ — СРОК УПЛАТЫ СТРАХОВЫХ ВЗНОСОВ !

Напоминаем работодателям о необходимости своевременной уплаты страховых взносов по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний!

Согласно законодательству, ежемесячный срок уплаты страховых взносов – не позднее 15 числа календарного месяца, следующего за месяцем, за который начисляются взносы (если срок уплаты приходится на выходной или праздничный день, то он переносится на следующий ближайший рабочий день). Таким образом, срок уплаты взносов за СЕНТЯБРЬ 2021 года — 15 ОКТЯБРЯ .

В какие сроки выплачивается пособие?

Информация для граждан, работающих по трудовым договорам!

В связи с часто поступающими вопросами ГУ-Ивановское региональное отделение ФСС РФ напоминает о сроках выплаты пособий по временной нетрудоспособности, а также в связи с материнством.

Для назначения пособий работник обращается в бухгалтерскую службу работодателя. В течение 5 КАЛЕНДАРНЫХ ДНЕЙ работодатель передает все необходимые сведения для назначения пособий, а также реквизиты для перечисления денежных средств в региональное отделение Фонда социального страхования РФ.

Дедлайны октября.

15 ОКТЯБРЯ — срок уплаты страховых взносов;

20 ОКТЯБРЯ — срок представления расчетов по Форме 4-ФСС РФ на бумажном носителе;

25 ОКТЯБРЯ — срок представления расчетов по форме 4-ФСС в электронном виде;

Правительство расширило и утвердило программу субсидирования найма .

Постановлением Правительства № 1607 от 24 сентября 2021года внесены изменения в программу субсидирования найма. Подписанным документом внесены следующие изменения в постановление Правительства № 362 от 13 марта 2021 года.

Получить субсидию за трудоустройство безработных граждан, зарегистрированных в службах занятости, теперь сможет любой работодатель, если он примет в штат неработающего гражданина, зарегистрированного в центре занятости не только до конца 2020 года, но и до 1 августа 2021 года.

Доступен в записи вебинар ФСС по теме: «Особенности выплат пособий по временной нетрудоспособности и в связи с материнством с 1 января 2022 года» .

С 1 января 2022 года в соответствии с Федеральным законом от 30.04.2021 № 126-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам обязательного социального страхования» выдача листков нетрудоспособности будет осуществляться в только электронном виде.

Соответственно, с этой даты основанием для назначения и расчета пособия по временной нетрудоспособности будет являться ЭЛЕКТРОННЫЙ листок нетрудоспособности (ЭЛН).

Заполнение формы 4-ФСС в 2016 году

Похожие публикации

В 2016 году действует новая форма 4 ФСС. Изменения самого бланка и порядок его заполнения утверждены приказом ФСС от 25 февраля 2016 г. №54. Новый расчет 4 ФСС надо подавать за 1 квартал 2016 года: на бумаге – до 20 апреля, в электронном виде – до 25 апреля 2016 года.

Изменения внесены в титульный лист формы 4 ФСС, где теперь плательщику страховых взносов надо указывать район регистрации (для тех страхователей, у кого в адресе есть район), а также вместо численности работников – среднесписочную численность работников. Это означает, что тех сотрудников, кто находится в отпуске по беременности и родам, а также в отпуске по уходу за ребенком указывать в форме 4 ФСС больше не нужно. Кроме того, не указываются сотрудники, которые находились в дополнительном неоплачиваемом отпуске, а также обучались в образовательных учреждениях. В порядке заполнения формы (п. 5.14 приложения II к приказу) сказано, что среднесписочная численность должна определяться по правилам, определяемым Росстатом на отчетную дату). Исходя из этого, следует полагать, что среднесписочная численность указывается по сотрудникам, работавшим в 1 квартале 2016 года.

Исчезли с титульного листа сведения о работающих инвалидах и работниках, занятых на работах со вредными (опасными) производственными факторами. Их в 2016 году надо указывать не на титульном листе формы 4 ФСС, а в разделе II расчета по страховым взносам.

Изменения в разделе I формы 4 ФСС – 2016

В таблице 2, где указываются расходы по обязательному социальному страхованию на случай временной нетрудоспособности и по беременности и родам, изменилась расшифровка строки 3, где указываются пособия по временной нетрудоспособности иностранных граждан. Теперь там надо указывать пособия иностранцев, кроме граждан – стран ЕАЭС. Если у вас работают такие граждане (напомним, в ЕАЭС входят Россия, Беларусь, Казахстан, Киргизия и Армения), в строке 3 их пособия указывать не нужно. Пособия выплаченные гражданам стран ЕАЭС указываются там же, где и пособия граждан РФ – в строке 1 таблицы 2.

В таблице 5 расчета 4 ФСС исчез пункт о выплате социальных пособий на погребение (строка 6 прежней формы). Теперь сумму пособий на погребение из средств федерального бюджета достаточно указать в таблице 2, строка 14 «Социальное пособие на погребение или возмещение стоимости гарантированного перечня услуг по погребению».

Изменения в разделе II формы 4 ФСС – 2016

В разделе II (где рассчитываются взносы на травматизм) сразу после поля ОКВЭД появилось два новых поля: численность работающих инвалидов и численность работников, занятых на работах с вредными и (или) опасными производственными факторами. Они перенесены с титульного листа формы 4 ФСС. В соответствии с порядком заполнения расчета, здесь указывается списочная численность инвалидов и работников, занятых на вредных работах. Это означает, что надо включить «декретников» и тех, кто находится в отпуске по беременности и родам, но не надо – внешних совместителей и тех, кто работает по гражданско-правовым договорам.

Изменилась таблица 6 расчета. Теперь она называется «Расчет базы для начисления страховых взносов» (раньше просто База для начисления). Структура таблицы тоже изменена. По сути порядок заполнения таблицы 6 при этом не изменился, просто таблица иначе структурирована.

Еще одно изменение, которое может быть важным для большинства страхователей – это заполнение строки 17 таблицы 1 и строки 17 таблицы 7, где показываются собственно расчеты по обязательному социальному страхованию. Теперь там отражаются не только сумма задолженности, которая была списана в соответствии с нормативными актами, но также и сумма недоимки, которую невозможно взыскать в связи с истечением установленного срока их взыскания. Остальные внесенные изменения в форму 4 ФСС носят скорее технический характер.

Промежуточный отчет в ФСС

-

Работодатели обязаны перечислять в ФСС страховые взносы от несчастных случаев на производстве и профессиональных заболеваний и в налоговую — на случай временной нетрудоспособности или материнства сотрудников. Что это такое и каковы основные принципы ее составления, рассмотрим в данной статье.

Нередко компании возмещают из соцстраха суммы выплаченных своим работникам пособий. Это возможно, если взносы были перечислены в большем объеме, чем вернулось пособиями. В таких случаях нужно представлять фонду промежуточную отчетность.

Назначение промежуточного отчета

С помощью промежуточного отчета в ФСС работодатель имеет возможность вернуть на расчетный счет суммы, выплаченные работникам за счет соцстраха. Взносы и расходы отражаются в отчетности по взносам, которую сдают в ИФНС. Исключение — работодатели в регионах с действующим пилотным проектом, где все расходы оплачивает сразу ФСС. Они не могут воспользоваться возмещением.

Промежуточный отчет составляется при совершении подобных выплат в первом или втором месяце отчетного периода (квартала). Подавать отчет для возмещения имеет смысл, когда по предварительным расчетам страхователя по итогам квартала общая сумма взносов к уплате будет ниже, чем общая сумма выплаченных пособий.

Если выплата пособий за счет соцстраха произошла в третьем месяце отчетного периода, промежуточный отчет не составляется. Все расходы могут быть выплачены на основании квартального отчета.

Возмещение расходов ФСС в 2020 году

С 2017 года взносы на случай временной нетрудоспособности и материнства (ВНиМ) перешли под контроль ФНС, за ФСС остались только отчисления от несчастных случаев и профессиональных заболеваний (НСиПЗ). В связи со сменой администрирующих органов указанные взносы отражаются в разной отчетности:

- ВНиМ — в составе нового единого расчета по взносам в налоговую службу;

- НСиПЗ — по форме 4-ФСС в фонд соцстраха.

В 2020 году возмещение по взносам осуществляет Соцстрах. Если переплата образовалась после 1 января 2017 года, то в ФСС подаются:

- заявление на возмещение по форме, рекомендуемой к использованию письмом ФСС от от 07.12.2016 № 02-09-11/04-03-27029;

- справка-расчет, содержащая информацию о начисленных, возмещенных, уплаченных взносах на ВНиМ;

- копии подтверждающих расходы документов.

Эти формы разработаны в ФСС и приведены в Письме ФСС РФ от 07.12.2016 N 02-09-11/04-03-27029. Форматов для этих документов нет, поэтому формы подаются на бумаге. Форму 4-ФСС подавать не нужно, поскольку с 2017 года в ней нет сведений по больничным.

Обратите внимание: в отношении взносов на случай временной нетрудоспособности и материнства (ВНиМ) промежуточных отчетов в фонд соцстрахования сдавать не нужно.

Если переплата образовалась за период 2016 года и ранее, то сделать такой отчет в системе Экстерн можно следующим образом: при заполнении в реквизитах формы 4-ФСС нужно очистить поле «Отчетный период» и заполнить поле «Номер обращения за дотацией» нужным номером. Далее отчет распечатывается и подается самостоятельно в Фонд.

В каких случаях подается промежуточный отчет

Отчет составляется только в том случае, если сумма взносов от несчастных случаев и профессиональных заболеваний (НСиПЗ) по окажется меньше суммы выплаченных работникам за этот период пособий.

При этом отчет заполняется, когда указанные выплаты были в первом-втором месяце отчетного квартала. Если выплаты сделаны в третьем месяце, то понесенные расходы отражаются в квартальном 4-ФСС и промежуточная отчетность не сдается.

Важно! Промежуточный отчет ФСС представляется в фонд, если регион, в котором зарегистрирован работодатель, не включен в пилотный проект ФСС. Участники пилотного проекта передают требуемый перечень документов в ФСС, и выплаты работнику производятся напрямую из фонда, а страхователь при этом перечисляет взносы от НСиПЗ в полном объеме.

Как заполнить промежуточный отчет

Отчет составляется по форме 4-ФСС. По принципу заполнения промежуточный отчет не отличается от стандартного квартального.

Существует несколько особенностей, которые следует учесть при заполнении промежуточной отчетности в ФСС:

- Нет фиксированной даты для отправки отчета. Он составляется по мере надобности.

- На титульном листе отчета в поле «Отчетный период» нужно заполнить вторую пару ячеек (после дроби). В ячейках ставится порядковый номер промежуточной отчетности. Если компания сдает ее впервые, нужно поставить код 01.

- В отчете (в таблицах с помесячными данными) отражаются данные по первому или первому и второму месяцу квартала. Сам отчет подается с января и по месяц, в котором были выплаты пособий.

- Вместе с отчетом нужно подать заявление, подтверждающие документы (больничные, свидетельство о рождении ребенка и т. п.).

Образец заполнения промежуточного отчета 4-ФСС

Отправьте онлайн промежуточный отчет 4-ФСС без ошибок и прямо сейчас. 14 дней Экстерна в подарок!

Как заполнить отчет 4-ФСС с больничным по беременности и родам

- Как правильно отразить пособие по беременности и родам в 4-ФСС

- Порядок подачи документов на возмещение «декретных» расходов (до 2021 года)

- Итоги

Как правильно отразить пособие по беременности и родам в 4-ФСС

В настоящее время за соцстрахом закреплены полномочия по администрированию только взносов на страхование от несчастных случаев на производстве и профзаболеваний. Поэтому отчет 4-ФСС содержит сведения лишь об этих взносах и облагаемой ими базе.

Актуальная форма расчета введена приказом ФСС РФ от 26.09.2016 № 381 (ред. от 07.06.2017). За отчетные периоды 2021 года сдавать нужно эту же форму, но с учетом нюансов, связаных с переходом на прямые выплаты пособий ФСС. И самый главный нюанс в части декретных и прочих социальных выплат — в отчете больше не отражаются суммы пособий к оплате за счет ФСС (не заполняется таблица 3). Однако это не означает, что информация по больничным и декретным не должна присутствовать в отчете.

Согласно ст. 20.2 Закона № 125-ФЗ пособия, выплачиваемые за счет соцстраха, не облагаются «несчастными» взносами. Таким образом, пособие по беременности и родам попадет в строку 2 таблицы 1 в 4-ФСС, где будет показана в качестве необлагаемой суммы. Также оно войдет и в общую сумму начислений по строке 1 этой же таблицы.

Образец заполнения 4-ФСС за 3 квартал/9 месяцев квартал 2021 года вы можете скачать в КонсультантПлюс. Пробный доступ к системе предоставляется бесплатно.

4-ФСС направляется в органы соцстрахования по окончании каждого отчетного периода (квартала, полугодия, 9 месяцев, года) в срок до 20-го или 25-го числа следующего месяца — в зависимости от способа представления.

Сроки сдачи 4-ФСС в 2021 году см. здесь.

Порядок подачи документов на возмещение «декретных» расходов (до 2021 года)

До 2021 года расходы на декретные пособия и прочее соцобеспечение отражались в таблице 3 формы 4-ФСС.

Кроме того, их указывали в подаваемом в налоговую в срок до 30-го числа месяца после окончания каждого квартала едином расчете по страховым взносам. В нем показывали суммы начисленных за отчетный период взносов, в т. ч. и на ВНиМ (приложение 2 к разделу 1). При осуществлении выплат по страховым случаям заполнялось приложение 3 к разделу 1, где приводилась расшифровка расходов, связанных с больничными и декретными выплатами:

После того как налоговики принимали отчет, страхователь в случае превышения расходов над начисленными взносами мог обратиться в соцстрах с заявлением о возмещении средств на выплату страхового обеспечения.

К заявлению прилагались:

- справка-расчет;

- расшифровка расходов;

Формы справки и расшифровки рекомендованы письмом ФСС от 07.12.2016 № 02-09-11/04-03-27029.

- копия больничного с расчетом величины пособия по БиР;

- справки по форме 182-Н с предыдущих мест работы сотрудницы (если она меняла место работы в расчетном периоде).

Также соцстрах обычно просил:

- копию трудовой книжки;

- табели учета рабочего времени.

В ходе проведения камеральной проверки инспекторы ФСС могли запросить и дополнительные документы. Если никаких нарушений не было выявлено, соцстрах возвращал средства на расчетный счет страхователя.

Какие действия и документы для оплаты декретных требуются от работодателя с 2021 года, узнайте в Готовом решении от КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Итоги

Пособие по беременности и родам отражается в 4-ФСС исключительно в качестве сумм, не облагаемых взносами на страхование от НС и ПЗ. Приводить в отчете расходы на оплату декретных с 2021 года не нужно.

Рубрики

Современный предприниматель

Валерия Кузнецова

Алексей Шершавин

Как заполняется отчетность в соцстрах?

Кто представляет ведомость 4 ФСС РФ?

Как определяются показатели?

Расчет по начисленным и уплаченным страховым взносам составляется по форме-4 ФСС РФ, утвержденной приказом Минздравсоцразвития России от 6 ноября 2009 г. № 871н. Бланк предназначен для отчетности по двум видам страховых взносов:

– взносы на случай временной нетрудоспособности и в связи с материнством, установленные Федеральным законом от 24 июля 2009 г. № 212-ФЗ (далее — Закон № 212-ФЗ);

– взносы на страхование от несчастных случаев на производстве и профзаболеваний, порядок уплаты которых регулируется Федеральным законом от 24 июля 1998 г. № 125-ФЗ (далее — Закон № 125-ФЗ).

Расчет по страховым взносам предоставляют предприниматели, которые нанимают работников по трудовым договорам. Если коммерсант принимает сотрудников только по гражданско-правовым договорам, то отчет 4 ФСС нужно представить, если данные договоры предусматривают уплату коммерсантом взносов по страхованию от несчастных случаев (ст. 3, 6, 17 Закона № 125-ФЗ), в таком случае вы будете заполнять форму 4 ФСС только в части уплаты взносов на «травматизм».

Годовой расчет по страховым взносам необходимо сдать до 15 января 2011 года, то есть последний приемный день – 14 января.

Представить расчет можно в бумажном виде (лично, через представителя или по почте) или по каналам электронной связи. Для подготовки Расчета удобно использовать электронный портал ФСС. После регистрации на нем можно заполнить форму-4 ФСС РФ и проверить правильность ее составления в автоматическом режиме.

Общие правила заполнения

В форме заполняются все предусмотренные показатели. В каждую строку и соответствующие ей графы вписывается только один показатель. В случае отсутствия каких-либо сведений в соответствующей строке (графе) ставится прочерк. Ведомость составляется нарастающим итогом с начала года, данные указываются в рублях и копейках.

Расчет подписывается предпринимателем с указанием фамилии, имени, отчества и заверяется печатью (при наличии). Отчет составляется в двух экземплярах: первый остается в соцстрахе, второй (с отметкой фонда) возвращается коммерсанту.

Титульный лист расчета содержит основные данные о страхователе. В адресной части указывается фамилия, имя, отчество индивидуального предпринимателя, его регистрационный номер (код страхователя, указанный в извещении, которое выдается при регистрации в фонде).

В поле «Код подчиненности», состоящем из пяти ячеек, вписывается код отделения соцстраха. Коммерсанты подают расчет по форме-4 ФСС РФ в территориальное отделение ФСС по месту жительства.

Ведомость 4 ФСС разбита на 3 раздела. Раздел I (таблицы 1 – 4,

предназначен для фирм и ИП, работающих на общей системе налогообложения. Здесь отражаются взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством. Раздел II (таблицы 5 – 7) заполняют страхователи, применяющие специальные режимы. Раздел III (таблицы 9 – 13) предназначен для расчета по взносам на обязательное страхование от несчастных случаев. Если коммерсант совмещает обычный и специальный режимы, он должен вести раздельный учет и заполнять I и II разделы. Раздел III заполняют все.

предназначен для фирм и ИП, работающих на общей системе налогообложения. Здесь отражаются взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством. Раздел II (таблицы 5 – 7) заполняют страхователи, применяющие специальные режимы. Раздел III (таблицы 9 – 13) предназначен для расчета по взносам на обязательное страхование от несчастных случаев. Если коммерсант совмещает обычный и специальный режимы, он должен вести раздельный учет и заполнять I и II разделы. Раздел III заполняют все.Общий режим налогообложения

В разделе I перед таблицей 1 указывается шифр, определяющий категорию плательщика: 041, 051, 061 или 071. Ниже пишется среднесписочная численность работающих, в том числе женщин и работающих инвалидов. Величина определяется в соответствии с указаниями по заполнению статистических форм, утвержденными приказом Росстата от 12 ноября 2008 г. № 278.

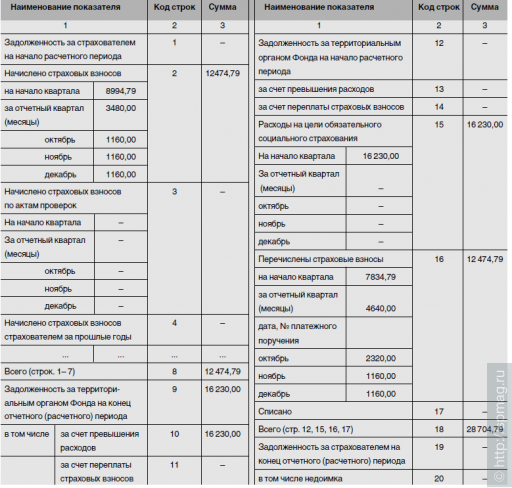

Таблица 1 состоит из двух частей. В первой – информация о начисленных взносах и средствах, полученных из фонда. Во второй – данные о расходах на обязательное социальное страхование работников. По строке 1 указывается задолженность по уплате страховых взносов в фонд на начало года. В отчетах за 2010 год в этой строке ставится прочерк. По строке 2 отражается сумма страховых взносов, начисленная за отчетный период с разбивкой по месяцам четвертого квартала. Рассмотрим заполнение отдельных показателей на примере.

Предположим у предпринимателя на общем режиме по трудовому договору работают 2 сотрудника с окладами 20 000 руб. Взносы на обязательное социальное страхование уплачиваются по ставке 2,9 процента. Вид деятельности ИП относится к третьему классу профессионального риска, и взносы по травматизму начисляются по ставке 0,4 процента. В третьем квартале был оплачен больничный лист одному сотруднику в сумме 16 230 руб. Данные за 2010 год о начисленных суммах заработной платы, социальных пособий и страховых взносов представлены в таблице 1.

Таблица 1

Данные о начисленных суммах заработной платы, социальных пособий и взносов

Всего за 2010 год

Заработная плата (ФОТ)

Страховые взносы (2,9%)

Страховые взносы (0,4%)

На 1 октября у ИП начислено взносов 8994,79 руб. За каждый месяц IV квартала начислялось по 1160 руб. Эти данные отражаются в графе 1 таблицы 1, а общая сумма 12 474,76 руб. (8 994,79 + 1160 + 1160 + 1160) – в графе 3.

Сумма взносов, начисленных по результатам выездных и камеральных проверок, отражается по строке 3 с разбивкой «На начало квартала» и «За отчетный квартал (месяцы)». Взносы, доначисленные за прошлые годы, пишутся по строке 4. В отчете за 2010 год в этой строке будет прочерк, она заполняется, начиная с 2011 года. Если какие-то суммы не будут подтверждены документами (например, нет больничного листа в обоснование выданного пособия), то контролеры потребуют вернуть неподтвержденную величину. Она показывается по строке 5.

Когда у бизнесмена выданные пособия превышают начисленные взносы, он может обратиться в фонд за возмещением разницы. Полученные от соцстраха суммы попадут в строку 6. Если бизнесмен переплатил взносы, то за возвратом он обращается в фонд. Если будет принято положительное решение, излишне перечисленные суммы указываются по строке 7 независимо от того, возвращены они на расчетный счет ИП или зачтены в счет погашения его задолженности по пеням и штрафам.

В нашем случае по строкам 3, 4, 5, 6 и 7 будут прочерки, так как в 2010 году не было сумм, подлежащих отражению по этим строкам. В строке 8 подводится итог: сумма строк 1 — 7. Эта строка равна 12 474,79 руб.

Показатели в строках 12 – 14 указывают на наличие переплаты в фонд на начало года. Здесь пишутся данные на 1 января отчетного года и сведения в этих строках не меняются в течение всего года. В отчете за 2010 год в этих строках будут прочерки.

По строке 15 показываются выплаты работникам, которые компенсируются соцстрахом: на начало IV квартала (1 октября) и с разбивкой по месяцам (октябрь, ноябрь, декабрь). Данные берутся из строки 16 графы 4 таблицы 2. У нас в примере коммерсант выплачивал пособие в III квартале, иных выплат в течение года не было, значит, выданная сумма — 16 230,00 руб. пишется в графе 3 (общая сумма) и в графе 1 в поле «На начало квартала», в остальных строчках будут прочерки.

В строку 16 попадут перечисленные в соцстрах суммы. Здесь опять идет разбивка: на начало IV квартала и по месяцам. Отражаются уплаченные суммы, что должно подтверждаться платежками. Здесь же записываются даты и номера платежных поручений и соответствующие им суммы. В примере коммерсант на начала квартала из начисленных сумм фактически уплатил 7834,79 руб. В IV квартале перечислено 4640 руб., из них в октябре 2320 руб. (взносы за сентябрь и октябрь), в ноябре и декабре по 1160 руб.

По строке 17 «Списано» отражается списанная сумма задолженности страхователя в соответствии с решением ФСС, принимаемым на основании постановления Правительства РФ от 17 октября 2009 г. № 820 или иными нормативными актами, принимаемыми в отношении недоимки. По строке 18 суммируются показатели строк 12, 15 – 17. В примере величина будет равна 28 704,79 руб.

Последними в таблице заполняются строки 9 – 11 и 19 – 20. По строке 9 или 19 отражается задолженность фонда перед страхователем или страхователя перед фондом на конец отчетного периода соответственно. Если величина по строке 18 больше строки 8, разница указывается в строке 9. Она покажет задолженность фонда перед бизнесменом на конец отчетного периода. Из нее по строке 10 выделяется задолженность из-за превышения расходов по соцстрахованию, по строке 11 – переплата взносов.

В нашем примере эта сумма равна 16 230 руб. (28 704,79 – 12 474,79), то есть фонд должен страхователю, и эта сумма отражается в строке 9. Эта сумма образовалась в результате выплат на цели обязательного социального страхования, поэтому сумма вписывается также в строку 10. Когда значение в строке 8 больше, чем в строке 18, разница указывается в строке 19. Это будет долг бизнесмена перед соцстрахом.

Таблица 2

Таблица 1 ведомости 4 ФСС РФ «Расчеты по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством» (фрагмент)

В таблице 2 обобщаются расходы по обязательному страхованию. Здесь расшифровываем показатель строки 15 таблицы 1 раздела I.

В графе 3 по строкам 1 – 4, 14 указывается количество оплаченных дней, по строкам 7 – 13 – число произведенных выплат, по строкам 5, 6, 15 – количество пособий. В графе 4 отражаются расходы нарастающим итогом с начала года, зачтенные в счет начисляемых взносов.

По строке 1 в графе 1 указывается число пособий, выданных за прошедший год, оно будет соответствовать количеству больничных листов, полученных от работников. В графе 3 указывается число календарных дней, за которые выплачивалось пособие. Обратите внимание, отражаются только дни, которые оплачивает фонд. Согласно статье 3 Федерального закона от 29 декабря 2006 г. № 255-ФЗ, первые 2 дня болезни оплачивает коммерсант из собственных средств. С 3-го дня пособие выдается за счет средств фонда. Это правило касается только бизнесменов на обычном режиме. В строке 2 указываются такие же данные, но по совместителям.

Далее следует информация о пособиях по беременности и родам, пособиям женщинам, вставшим на учет в ранние сроки беременности, пособиям при рождении ребенка и по уходу за ребенком. Итог подводится в строке 16, где показывается сумма строк 1, 3, 5 – 7, 14, 15.

В таблице 2 мы указываем сумму пособия по временной нетрудоспособности 16 230 руб. по строке 1 в графе 4. В графе 1 пишется 1, в графе 3 – количество оплаченных дней болезни за счет средств соцстраха – 15. В строку 16 вписывается общая сумма – 16 230 руб.

Таблица 3

Таблица 2 расчетной ведомости 4 ФСС РФ «Расходы по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством» (фрагмент)