Возвратная накладная поставщику: образец

Любой купленный товар можно вернуть — для этого оформляется возвратная накладная поставщику. Образец и бланк можно бесплатно скачать в МоемСкладе, а если не знаете, как заполнить, — читайте нашу инструкцию.

Получите бланк бесплатно!

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

- Скачать интересующий вас бланк в формате Excel или Word

- Заполнить и распечатать документ онлайн (это очень удобно)

Чаще всего возвращают некачественный товар, но причины возврата могут быть разные:

- истек срок годности,

- невозможно продать товар,

- задержка оплаты,

- упаковка товара повреждена или вообще отсутствует,

- поставщик передал продукцию не полностью,

- нарушены условия по ассортименту, например, доставили часть товара другого цвета.

Все условия возврата нужно указать в договоре поставки товара.

Разберем, как оформить возвратную накладную поставщику.

Возвратная накладная: образец

Получите бланк бесплатно!

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

- Скачать интересующий вас бланк в формате Excel или Word

- Заполнить и распечатать документ онлайн (это очень удобно)

«Возвратная накладная поставщику» — это неформальное название. Чаще всего берут форму ТОРГ-12. Можно взять и другой бланк:

- ТОРГ-2 — для оформления российских товаров до того, как вы поставили их на учет,

- ТОРГ-3 — для таких же операций, но для импортной продукции.

В 2021 году возвратная накладная должна содержать:

- номер и дату составления,

- наименование продавца и покупателя,

- основание для возврата,

- характеристики товара: название, количество, единицу измерения,

- сумму,

- подписи сторон.

Особенности оформления возвратной накладной

При оформлении документа надо обратить внимание на некоторые особенности:

- В графе «организация-грузоотправитель» нужно указать адрес, банковские реквизиты, телефон покупателя по договору.

- Поле «плательщик» нужно заполнять, если при возврате товара покупатель намерен получить деньги обратно.

- В строке «основание» надо перечислить все документы, на основании который возвращается товар: реквизиты договора или информацию о накладных.

Нужно оформить два экземпляра документа. Смотрите образец возвратной накладной, чтобы не ошибиться при заполнении. Подписать документ должны главбух и сотрудник, который отвечает за приемку и отгрузку товара.

В сервисе МойСклад можно бесплатно скачать не только бланк и образец возвратной накладной поставщику, но и другие унифицированные формы: счета, накладные, ТТН, акты, счета-фактуры, кассовые ордеры и прочие.

Документы можно составлять и внутри сервиса. Так вы сможете сэкономить до 70% времени на бумажной работе и получите архив со всеми созданными документами. Их можно сразу отправить контрагентам: на почту, в мессенджер, по ЭДО.

Оформить возвратную накладную поставщику несложно, но иногда возникают вопросы. Ответим на самые распространенные.

Возвратные накладные в 2021 году запретили?

Нет, правила для первички не поменялись. Возвратные накладные не запретили и не отменили, в 2021 году их по-прежнему оформляет покупатель. Поставщик принимает товары и делает отметку в документе.

Кто должен подписать возвратную накладную?

Главный бухгалтер и ответственный за приемку и отгрузку товаров.

Как оформить возвратную накладную поставщику, если товар отправляли автомобильным транспортом?

В графе «Основание возврата» укажите номер и дату транспортной накладной. В остальном документ заполняется как обычно. Бесплатно скачать бланк возвратной накладной в excel можно здесь.

Что нужно указать в табличной части возвратной накладной поставщику?

В табличную часть впишите:

- название,

- количество,

- цену,

- сорт и другую информацию о товаре.

Таким образом, там отражаются сведения из накладной, которую составили при приемке товаров. Информация о названии, сорте, цене и итоговой сумме должна совпадать. Бесплатно скачать образец возвратной накладной поставщику можно здесь.

Скачайте бесплатно бланк возвратной накладной в excel и в других удобных форматах

Получите бланк бесплатно!

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

- Скачать интересующий вас бланк в формате Excel или Word

- Заполнить и распечатать документ онлайн (это очень удобно)

Как заполнить товарную накладную на возврат

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Возврат товара произведен в связи с выявлением существенных неустранимых недостатков, право собственности на товар перешло к покупателю. Покупатель в 2018 году являлся плательщиком УСН.

Какими документами и бухгалтерскими проводками у поставщика оформляется возврат от покупателя товара, проданного в 2018 году?

Были ли какие-либо изменения в законодательстве в 2019 году?

По данному вопросу мы придерживаемся следующей позиции:

Если некачественный товар выявлен организацией-покупателем после принятия этого товара к учету, то возврат товара осуществляется в связи с ненадлежащим исполнением поставщиком условий договора. При этом поставщик оформляет в своем учете возврат товара от покупателя на основании следующих первичных документов: товарной накладной (по форме N ТОРГ-12 или М-15), соглашения о возврате товара или соглашения о расторжении договора, претензионного письма, бухгалтерской справки, корректировочного счета-фактуры.

Также сообщаем, что с 1 апреля 2019 года общий порядок выставления счета-фактуры при возврате (составление счета-фактуры покупателем) соблюдается только в случае возврата ТМЦ на основании нового договора купли-продажи (договора поставки), по которому покупатель выступает продавцом товаров, а бывший продавец — покупателем.

Если же товар возвращают в рамках первоначального договора, продавец должен выставить сам себе корректировочный счет-фактуру*(1).

Обоснование позиции:

Пунктом 2 ст. 475 ГК РФ установлено, что в случае существенного нарушения требований к качеству товара (обнаружения неустранимых недостатков, недостатков, которые не могут быть устранены без несоразмерных расходов или затрат времени, или выявляются неоднократно, либо проявляются вновь после их устранения, и других подобных недостатков) покупатель вправе по своему выбору:

— отказаться от исполнения договора купли-продажи и потребовать возврата уплаченной за товар денежной суммы;

— потребовать замены товара ненадлежащего качества товаром, соответствующим договору.

Если товар возвращается продавцу по перечисленным обстоятельствам, то можно говорить о том, что продавец не исполнил договор поставки надлежащим образом, поэтому, по сути, в указанной ситуации происходит полное расторжение договора поставки (купли-продажи). При этом отменяется изначальный переход права собственности на данный товар от поставщика к покупателю.

Однако анализ арбитражной практики показывает, что налоговые органы рассматривают возврат товаров, после того как право собственности на них перешло к покупателю, как «обратную реализацию».

В ряде решений суды указывают, что расторжение договора купли-продажи товаров в связи с нарушением существенных его условий, в частности условий о качестве товаров, не может квалифицироваться как новый договор, в котором организация, которая приобрела товар для последующей его реализации, является поставщиком по отношению к организации, от которой она получила этот товар (постановления АС Северо-Кавказского округа от 28.09.2015 N Ф08-6261/15 по делу N А63-2533/2014, ФАС Московского округа от 07.12.2012 N Ф05-13766/12 по делу N А40-54535/2012, от 05.04.2010 N КА-А40/2672-10, от 28.01.2010 N КА-А40/14851-09, от 06.07.2009 N КА-А40/2935-09, Девятнадцатого ААС от 08.12.2011 N 19АП-4037/11).

В то же время в постановлении ФАС Московского округа от 23.06.2014 N Ф05-6004/14 по делу N А40-128540/2013 суд указал, что возврат покупателем товара признается реализацией и не имеет значения, по каким причинам товар возвращается продавцу (смотрите также постановление АС Центрального округа от 17.10.2017 N Ф10-3573/17 по делу N А09-13225/2016).

Президиум ВАС в п. 9 Информационного письма от 17.11.2011 N 148, в частности, указал, что налоговые последствия влекут не сами гражданско-правовые сделки, а совершаемые в их исполнение финансово-хозяйственные операции, отражаемые в бухгалтерском учете.

По мнению налоговых органов, если недостаток товара обнаружен после его оприходования (перехода прав собственности на него), то возврат некачественного товара признается «обратной реализацией» (письма УФНС России по г. Москве от 18.04.2008 N 20-12/037667, от 19.04.2007 N 19-11/036207, от 19.04.2007 N 19-11/36207, смотрите также постановление ФАС Северо-Кавказского округа от 27.11.2007 N Ф08-7717/07-2891А, определение ВАС РФ от 22.02.2008 N 1569/08).

Вместе с тем можно говорить о том, что при возврате некачественного товара речь не может идти о продаже покупателем таких материальных ценностей, товар не считается реализованным, товар возвращен поставщику, покупка не состоялась.

Следовательно, при возврате товара в связи с ненадлежащим исполнением поставщиком условий договора возврат товара не будет признаваться реализацией для целей налогообложения.

При возврате товара покупатель должен оформить товарную накладную с пометкой «на возврат» (например, по форме N ТОРГ-12 или М-15, письмо УФНС России по г. Москве от 21.09.2012 N 16-15/089421@)*(2).

Относительно оформления счетов-фактур отметим, что при возврате товара поставщикам — плательщикам НДС, выставившим счета-фактуры покупателю при отгрузке товара, покупатель, не являющийся плательщиком НДС, счета-фактуры не выставляет вне зависимости от причин возврата или принятия данных товаров на учет (смотрите также письма Минфина России от 19.03.2013 N 03-07-15/8473, от 31.07.2012 N 03-07-09/96, от 24.07.2012 N 03-07-09/89, от 03.07.2012 N 03-07-09/64, от 16.05.2012 N 03-07-09/56, ФНС России от 14.05.2013 N ЕД-4-3/8562@).

Бухгалтерский учет

Согласно п. 6.4 ПБУ 9/99 при изменении обязательства по договору первоначальная величина поступления и (или) дебиторской задолженности корректируется исходя из стоимости актива, подлежащего получению.

В рассматриваемой ситуации покупатель производит возврат товара в следующем после его продажи календарном году. В таком случае операции по корректировке ранее признанного дохода от продажи товара отражаются в бухгалтерском учете в месяце возврата этого товара, при этом бухгалтерские записи прошлого года по отражению выручки от продажи указанного товара не корректируются. Это следует из п. 80 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина России от 29.07.1998 N 34н.

На сумму признанного в прошлом году дохода от продажи товара (в размере денежных средств, уплаченных покупателем за товар и подлежащих возврату) организацией признается убыток прошлых лет, выявленный в отчетном году, который отражается в составе прочих расходов (п. 11 ПБУ 10/99).

Фактическая себестоимость возвращенного покупателем некачественного товара признается в составе прочих доходов в качестве прибыли прошлых лет п. 7 ПБУ 9/99).

В соответствии с п.п. 4, 10 ст. 172 НК РФ в связи с возвратом товара НДС принимается к вычету.

Бухгалтерские записи делаются на основании следующих первичных документов: товарная накладная, соглашение о возврате товара, соглашение о расторжении договора, претензионное письмо, бухгалтерская справка, корректировочный счет-фактура.

Дебет 91-2 Кредит 62 — отражен убыток прошлых лет, выявленный в отчетном году, в сумме дохода от реализации товара;

Дебет 41 Кредит 91-1 — отражена прибыль прошлых лет, выявленная в отчетном году, в сумме фактической себестоимости возвращенного товара;

Дебет 68, субсчёт «Расчеты по НДС» Кредит 91-1 — принят к вычету НДС, начисленный при реализации возвращенного товара*(3).

В рассматриваемой ситуации покупатель возвращает товар в рамках того же договора, по которому организация-поставщик поставила товар. При этом поставщик составляет корректировочный счет-фактуру. И здесь неважно, принимал ли покупатель этот товар к учету, является ли товар качественным или бракованным (п. 10 ст. 172 НК РФ, смотрите письма Минфина России от 08.04.2019 N 03-07-09/24636, от 04.02.2019 N 03-07-11/6171, ФНС России от 23.10.2018 N СД-4-3/20667@).

В графе 7 корректировочного счета-фактуры необходимо привести ту ставку НДС, которая указана в отгрузочном счете-фактуре (пп. «п» п. 2 Правил заполнения корректировочного счета-фактуры, п. 1.4 письма ФНС России от 23.10.2018 N СД-4-3/20667@). Корректировочный счет-фактура на возврат регистрируется в книге покупок. В книге продаж его не регистрируют (п. 12 Правил ведения книги покупок).

Положение, предусматривающее обязанность покупателя выставлять и регистрировать в книге продаж счет-фактуру в случае возврата принятого на учет товара, с 01.04.2019 исключено из п. 3 Правил ведения книги продаж (письмо Минфина России от 10.04.2019 N 03-07-09/25208). Смотрите: Энциклопедия решений. Налоговые вычеты по НДС при возврате товаров покупателем продавцу.

Рекомендуем также ознакомиться с материалами:

— Энциклопедия решений. Возврат товара продавцу (поставщику);

— Энциклопедия решений. Учет возврата (обратной передачи) материалов покупателем поставщику;

— Энциклопедия решений. Корректировочный счет-фактура;

— Энциклопедия решений. Переход на применение ставки НДС 20% с 2019 года;

— Вопрос: Покупатель возвращает часть товара надлежащего качества поставщику, в связи с чем он отправил корректировочный счет-фактуру. Как отразить у покупателя возврат части товара, приобретенного в 2018 году (право собственности к покупателю перешло) и возвращенного в 2019 году, в бухгалтерском учете и в налоговом учете в части НДС? (ответ службы Правового консалтинга ГАРАНТ, январь 2019 г.);

— Вопрос: В декабре 2018 года организация реализовала основное средство и начислила с данной реализации НДС по ставке 18%. По условиям договора в случае отсутствия оплаты в течение 15 дней договор считается расторгнутым. 15 января 2019 г. организацией было направлено данное уведомление покупателю. Покупатель должен отразить возврат как обратную реализацию, выписав организации счет-фактуру. Переход права собственности на реализованное имущество произошел на дату передачи в декабре 2018 года. Покупатель является плательщиком НДС. Какая ставка НДС должна быть указана в счете-фактуре покупателя от 15.01.2019: 18% или 20%? (ответ службы Правового консалтинга ГАРАНТ, январь 2019 г.);

— Вопрос: Продавцу в марте и апреле 2019 года частично возвращен бракованный товар, отгруженный продавцом в декабре 2018 года и в январе 2019 года. Товар был принят на учет организацией. Продавец не может выставить корректировочный счет-фактуру, объясняя это тем, что в отношении него ведутся следственные мероприятия и арестовано имущество. Каков порядок оформления счетов-фактур при возврате товара? (ответ службы Правового консалтинга ГАРАНТ, апрель 2019 г.);

— Вопрос: Организация (ООО на УСН «доходы») заказала материалы, их привезли с накладной и счетом-фактурой. Через пять дней обнаружено, что материалы не те, поставщик согласился принять их обратно. Возвращаемые некачественные товары ранее были приняты к учету. Необходимо ли организации выставлять счет-фактуру и товарную накладную поставщику при возврате некачественного товара? Какая сумма должна быть отражена в товарной накладной? Каков порядок налогового учета возврата товара при применении УСН с объектом налогообложения «доходы»? (ответ службы Правового консалтинга ГАРАНТ, апрель 2019 г.);

— Вопрос: В связи с выходом письма Департамента налоговой и таможенной политики Минфина России от 10.04.2019 N 03-07-09/25208 по вопросу обязанности выставления/невыставления счета-фактуры покупателем при возврате товара каким образом с 01.04.2019 оформлять возврат товаров? Если через корректировку первоначальной реализации, то каким документом оформляется сам возврат товара (от покупателя поставщику) и какой документ будет являться основанием для составления корректировочного счета-фактуры? Если через обратную реализацию, то только в рамках нового договора (отличного от договора, по которому осуществлялась первичная поставка)? (ответ службы Правового консалтинга ГАРАНТ, май 2019 г.).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Головин Юрий

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член РСА Мельникова Елена

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг. Для получения подробной информации об услуге обратитесь к обслуживающему Вас менеджеру.

————————————————————————-

*(1) Дело в том, что на основании п. 3 Правил ведения книги продаж начиная с 1 апреля 2019 года у покупателя — плательщика НДС отсутствует обязанность по выставлению счетов-фактур по возвращаемым товарам, принятым им на учет. В связи с этим с 1 апреля 2019 года при возврате покупателем товаров, принятых им на учет до 1 апреля 2019 года и после указанной даты, продавцом выставляются корректировочные счета-фактуры.

В случае, если по возвращаемым покупателем товарам, ранее принятым им на учет, отсутствуют корректировочные счета-фактуры, то у продавца суммы НДС по таким товарам к вычету не принимаются (смотрите письмо Минфина России от 10.04.2019 N 03-07-09/25208).

*(2) В соответствии с п. 1 и п. 4 ст. 168 НК РФ в первичных учетных документах отдельной строкой сумма налога выделяется только плательщиком НДС. Однако в силу п. 2 ст. 346.11 НК РФ организации, применяющие УСН, плательщиками НДС не признаются. Соответственно, стоимость товара, передаваемого плательщиком УСН, НДС не содержит.

*(3) Если покупатель возвращает товар в рамках того же договора, по которому он был поставлен, принять к вычету НДС можно на основании составленного продавцом корректировочного счета-фактуры. Если он отсутствует, принять НДС к вычету нельзя (письмо Минфина России от 10.04.2019 N 03-07-09/25208). Вычет НДС применяется в том периоде, когда был отражен возврат в бухгалтерском учете и выставлен корректировочный счет-фактура. В соответствии с п. 4 ст. 172 НК РФ заявить вычет можно и в другом периоде, но не позднее года с момента учета и оформления возврата.

Товарная накладная ТОРГ-12: бумажная и электронная

Товарная накладная является первичным учетным документом, на основании которого оформляется отпуск товарно-материальных ценностей сторонним организациям и ведется учет соответствующих операций. Согласно законам №402-ФЗ «О бухгалтерском учете» и №63-ФЗ «Об Электронной подписи», товарную накладную можно сформировать и хранить как в бумажном виде, так и в электронном. Более того, Приказом ФНС России от 21.03.2012 № ММВ-7-6/172@ был утвержден рекомендуемый формат XML-файла электронной ТОРГ-12. Составленные в таком формате товарные накладные налогоплательщики смогут направлять в налоговую по Интернету (ТКС).

Как составить и подписать товарную накладную

Бумажная

Первичные документы подписываются руководителем и главным бухгалтером или уполномоченными на то лицами. Перечень лиц, уполномоченных подписывать первичные документы, утверждаются руководителем по согласованию с главным бухгалтером. Таким образом, руководитель может передать право подписывать товарную накладную и оформляет это право доверенностью или приказом.

Товарная накладная оформляется в двух экземплярах. Первый экземпляр остается у продавца (организации, сдающей товарно-материальные ценности(ТМЦ)) и является основанием для их списания. Второй экземпляр передается покупателю и является основанием для оприходования этих ценностей. В ТОРГ-12 может быть проставлено 5 подписей:

- три со стороны продавца: (руководитель, бухгалтер, ответственный за отгрузку). В некоторых крупных организациях подпись в товарной накладной при отгрузке ставит один человек. Обычно это некий «оператор», который на основании информации, полученной от бухгалтерии и склада, формирует документ и подписывает своей подписью. Такой порядок работы законодательно закреплен либо в приказе, либо в доверенности, либо в должностных инструкциях «оператора»;

- одна со стороны покупателя (ответственный за прием товара) — в строке «Груз получил грузополучатель». В этой строке должна стоять подпись официально уполномоченного представителя покупателя — это может быть лицо по доверенности или по Уставу. Поэтому расписаться должен либо руководитель организации-грузополучателя (покупателя), либо уполномоченное на то лицо по доверенности на право подписи первичных документов.

- еще одна подпись — в строке «Груз принял» — ставится любым материально-ответственным лицом, фактически принимающим груз (в той же строке заполняются данные о доверенности за перевозку ТМЦ). Это может быть как перевозчик сторонней организации-транспортировщика, так и представитель организации-покупателя. Руководитель предприятия может принять товар без доверенности — в таком случае он расписывается в строке «Груз принял» и не заполняет строки по указанию реквизитов доверенности.

Конечно, в обеих строках «Груз получил грузополучатель» и «Груз принял» может расписаться одно и то же лицо (если у него есть и доверенность на ТМЦ, и право подписи первичных документов). И в этом случае чаще подпись ставится только в строке «Груз получил», исходя из практики делового оборота, а также арбитражной судебной практики (Постановление ФАС СЗО от 1 марта 2006 года N А13-5001/2005-05).

Электронная

Форма и порядок составления электронной накладной ничем не отличаются от формы и порядка составления ее бумажного аналога, за исключением того, что электронный документ составляется в одном экземпляре, который состоит из двух файлов. Один из них формируется на стороне продавца, а второй при пересылке документа — на стороне покупателя. Для подписания электронных накладных вместо собственноручной подписи использоваться электронная подпись (ЭП), причем согласно рекомендуемому формату ТОРГ-12 (утвержденному Приказом ФНС России от 21.03.2012 № ММВ-7-6/172@), а также материалам судебных разбирательств (в частности, постановлению ВАС ВВО от 11.08.2010 г. по делу N А43-5226/2010) электронная товарная накладная подписывается одной электронной подписью со стороны продавца, и одной — со стороны покупателя. Итого две подписи.

При этом в строках «Отпуск разрешил», «Главный (старший) бухгалтер», «Отпуск груза произвел», «Груз принял» и «Груз получил грузополучатель» указываются ФИО и должности соответствующих лиц, а в строке «По доверенности №» — информация о доверенности уполномоченного лица.

Отчасти, возможность подписывать ТОРГ-12 одной ЭП обусловлена тем, что проставление ЭП на документе не означает заполнение строки подписанта, а означает защиту информации и определение подписанта (№63-ФЗ «Об ЭП»). И достаточно одной ЭП, чтобы выполнить данные условия.

Нужна ли ТОРГ-12 при транспортировке товара

Бумажная

Товарная накладная передается водителю вместе с другими документами и водитель обязан передать документы грузополучателю.

Согласно ряду нормативных документов, например таких, как:

- Правила перевозок грузов автомобильным транспортом, утвержденные Минавтотрансом РСФСР 30.07.71г;

- Федеральный закон от 08.11.2007 N 259-ФЗ «Устав автомобильного транспорта и городского наземного электрического транспорта»;

- Постановление Правительства РФ от 15.04.2011 N 272 «Об утверждении Правил перевозок грузов автомобильным транспортом»;

- Правила Дорожного Движения от 01.07.94 г;

в пути водителю не обязательно иметь при себе товарную накладную.

Электронная

Если товарная накладная будет передаваться через Интернет, то необходимость передавать ее водителю отпадает: документ можно напрямую отправить грузополучателю. В пути водителю товарная накладная не нужна, у него есть ТТН, а в ней, пусть и в общей форме, но перечислены позиции перевозимого груза.

Сложность заключается лишь в случае транспортировки товара силами посредника-перевозчика. Законодательством требуется заполнить строки «По доверенности №» и «Груз принял», в которых указать информацию о доверенности на перевозку ТМЦ, а также ФИО и должность экспедитора. В данном случае есть два выхода:

- Продавец при формировании электронной ТОРГ-12 указывает в соответствующих графах номер и даты ТТН: в самой ТТН уже прописаны должность и ФИО экспедитора, а также информация о доверенности.

- Покупатель при получении электронной ТОРГ-12 сам заполняет строки «По доверенности №» и «Груз принял» и подписывает ТОРГ-12 электронной подписью.

Как исправлять товарную накладную при возврате товара

Бумажная

Согласно законодательству при обнаружении ошибок исправление товарной накладной должно происходить следующим образом: в обоих экземплярах документа делаются вычерки, которые заверяются подписями с обеих сторон. Рядом с подписями ставится дата внесения изменений (п. 5 ст. 10 закона о бухгалтерском учете).

Зачастую на практике взамен неверного документа задним числом формируется новый. Однако правила бухгалтерского учета не предполагают необходимости и возможности составлять или исправлять первичные документы таким образом.

Электронная

Для документов, даже частично созданных автоматизированным способом (с помощью компьютера), никаких правил исправления не установлено. Это позволяет организациям право определить такие правила самостоятельно. Такое право следует из п. 8 ПБУ 1/98: «если по конкретному вопросу в нормативных документах не установлены способы ведения бухгалтерского учета, то при формировании учетной политики осуществляется разработка организацией соответствующего способа исходя из настоящего и иных положений по бухгалтерского учету». Поэтому в учетной политике можно указать способ исправления первичного документа за счет составления другого документа. При этом рекомендуется обязательно указать в исправительном документе, что он является неотъемлемой частью первоначального.

Так как электронную накладную невозможно исправить способом, который предлагает законодательство, то решением данной ситуации может стать составление и подписание сторонами отдельного документа, на основании которого в учет будут вноситься исправительные записи (такой формат исправления необходимо будет прописать в учетной политике и договоре с контрагентом). Организация составляет акт об установленном расхождении или самостоятельно разрабатывает такой документ при условии включения в них обязательных реквизитов (п. 2 ст. 9 Федерального закона от 21.11.96 № 402-ФЗ «О бухгалтерском учете»), согласовывает его со своими контрагентами.

Например, существует практика, когда стороны при приемке товара и обнаружении ошибок составляют акты (по форме ТОРГ-2 и 3), которые применяются для оформления приемки ТМЦ, имеющих количественные и качественные расхождения по сравнению с данными сопроводительных документов поставщика. Акты составляются на месте приема товара и являются юридическим основанием для предъявления претензии поставщику.

Прием товара и товарная накладная

При приемке товара ответственное лицо сверяет выгружаемый товар с документами.

Бумажная

С бумажной накладной все просто — водитель передает документы ответственному лицу для проверки на месте. Ответственный за прием товара подписывает документы и передает их в бухгалтерию.

Электронная

В случае, если поставщиком была отправлена электронная товарная накладная, у ответственного за прием товара должна быть возможность получать такие документы и оперативно их обрабатывать (подписывать, распечатывать или пересылать) — т.е. у него должно быть организовано рабочее место и выход в Интернет.

Учет товарных накладных и хранение

Бумажная

Законодательно не закреплено никаких правил учета товарных накладных. Поэтому организация вправе сама утвердить правила передачи и хранения документов.

На практике обычно на складе составляется товарный отчет (первичный документ, на основании которого в учете отражаются данные о реализации товаров и их себестоимости), к которому в хронологическом порядке прикладываются товарные накладные.

ИП и организации, применяющие УСН, ведут книги учета расходов и доходов, которые составляются на основании первичных документов. Книги можно вести в электронном виде, но по окончании налогового периода они распечатываются. Бумажные документы хранятся в архивных помещениях.

Электронная

Электронные товарная накладная и товарный отчет — оригиналы первичных документов. Они могут храниться исключительно в электронном виде либо на локальном компьютере, либо на специально выделенном сервере организации.

Как перевести документооборот ТОРГ-12 в электронный вид

На сегодняшний день в системах операторов электронного документооборота (ЭДО) реализована возможность передавать ТОРГ-12 как в произвольном формате, так и в рекомендованном ФНС (см. Приказ ФНС России от 21.03.2012 № ММВ-7-6/172@). Чтобы начать обмениваться электронными товарными накладными, достаточно:

- разработать и согласовать со своими контрагентами порядок оформления возврата доставленного груза (для тех случаев, когда при разгрузке делались вычерки в бумажной ТОРГ-12);

- купить сертификаты электронных подписей и оформить право подписи уполномоченным лицам;

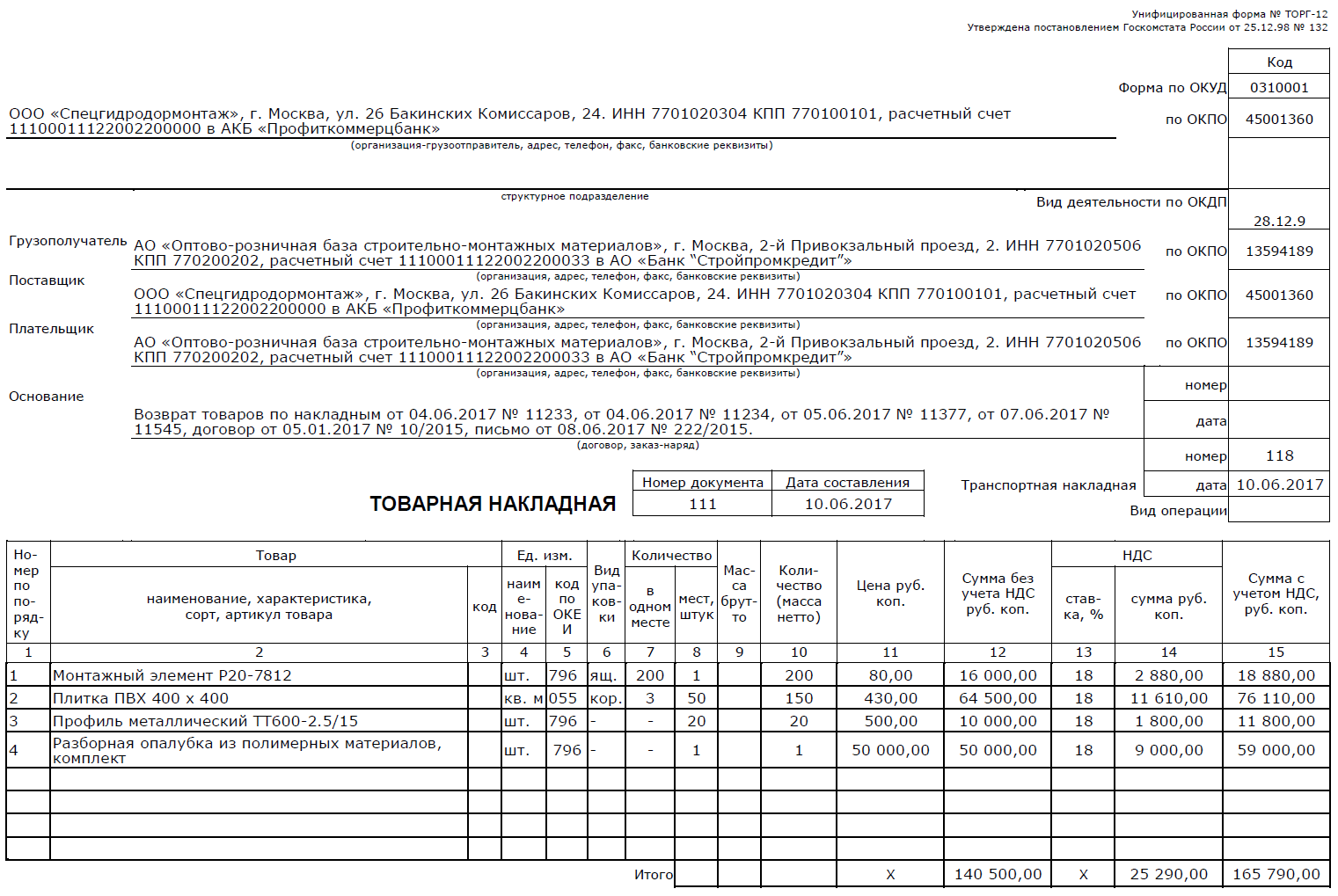

Оформляем возврат по накладной ТОРГ-12

Разбираемся, для чего необходима возвратная товарная накладная по форме ТОРГ-12, и в чем особенности ее заполнения.

Как оформлять возврат

В том случае, если несоответствия были обнаружены заказчиком во время приемки, до постановки товара на учет, то стороны подписывают акт о расхождении, которым является товарная накладная на возврат, форма ТОРГ-12.

Если же организация-заказчик приняла к учету ТМЦ и впоследствии обнаружила несоответствия, то составляется возвратная накладная, в которой четко указывается основание для возврата: несоответствующее количество, качество, скрытые недостатки. К возвратной накладной необходимо приложить подтверждающие документы, такие как акт, претензия, письма. Дополнительные сведения о несоответствиях указываются в документации на возврат.

Когда можно вернуть товар

Согласно действующему гражданскому законодательству, заказчик вправе вернуть ТМЦ поставщику в ряде случаев:

- несоответствие полученного товара условиям контракта в части качества, упаковки, комплектации (п. 2 ст. 475, п. 3 ст. 482, п. 2 ст. 480 ГК РФ);

- истекший срок годности поставленных ТМЦ;

- невозможность использования и реализации;

- обновление ассортимента заказчика и проч.

Заказчик проверяет соответствие количественных и качественных характеристик в процессе приемки ТМЦ или же по факту приемки в срок, установленный законом или контрактом (п. 2 ст. 513, п. 2 ст. 474 ГК РФ).

Возвратная накладная ТОРГ-12, образец, скачать

Особенности заполнения товарной накладной ТОРГ-12 на возврат

В процессе заполнения возвратной накладной в строки «Поставщик» и «Грузоотправитель» вносятся данные об организации-заказчике, которая возвращает товар: ее наименование, местонахождение и банковские реквизиты. «Грузополучателем» выступает поставщик. В строку «Плательщик» вносится информация только в том случае, если отгруженные по контракту ТМЦ были оплачены организацией-заказчиком, и поставщик должен перечислить денежные средства обратно на расчетный счет покупателя. Если же взаиморасчеты между сторонами не были произведены, то строка «Плательщик» не заполняется.

Ключевая строка возвратной ТН ТОРГ-12 — это «Основание». Ее необходимо заполнить корректно, в соответствии с содержанием операции. В эту графу вносятся следующие сведения:

- возврат товара;

- номер и дата ТН, по которым производилась приемка ТМЦ;

- реквизиты контракта-основания;

- номера и даты сопроводительных документов — писем, актов несоответствия, дефектных ведомостей.

Далее заполняются реквизиты самой ТН на возврат — номер и дата, данные о товарно-транспортной накладной (при наличии).

Табличная часть включает те же позиции, что и ТОРГ-12. Позиции товаров в документах на прием и на возврат должны быть абсолютно идентичными, иначе несоответствия могут послужить причиной штрафных санкций при проверках.

Единственным исключением может выступать строка НДС. Согласно письмам Минфина России от 19.03.2013 № 03-07-15/8473, ФНС России от 14.05.2013 № ЕД-4-3/ [email protected] , если организация-заказчик не является плательщиком НДС, то и в возвратной ТОРГ-12 эта позиция может быть нулевой. В таком случае поставщик выставляет заказчику корректировочную счет-фактуру на ту сумму НДС, которая была указана в первоначальной ТН на поставку.

Подписывают возвратную документацию руководитель и главный бухгалтер организации-заказчика. Подписи обязательно должны быть с расшифровками и заверены печатью при условии ее официального использования в учреждении. Сам факт передачи возвращаемого товара заверяется подписями материально-ответственного лица заказчика и представителя поставщика.

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Заполняем товарную накладную ТОРГ-12 по образцу

Накладная на товар ТОРГ-12 — это документ, которым сопровождается поставка продукции и материальных ценностей. Форма не является обязательной для применения.

Что за форма ТОРГ-12

В постановлении Госкомстата № 132 от 25.12.1998 указано, что такое ТОРГ-12 — унифицированный бланк, который часто применяется организациями для оформления товарно-материальных ценностей (ТМЦ), измеряемых в штуках или весе. Руководитель организации вправе использовать не только ТОРГ-12, но и другие формы накладных документов (см. 402-ФЗ «О бухучете» от 06.12.2011).

Первичная учетная форма по ОКУД 0330212 входит в альбом унифицированных бланков из постановления Госкомстата № 132. С вступлением в силу закона 402-ФЗ бухгалтерам не обязательно использовать унифицированную форму. Достаточно того, чтобы документ содержал весь перечень обязательных реквизитов, поименованных в законе.

- она привычна и понятна;

- отвечает требованиям нормативных актов;

- в случае необходимости товарная накладная послужит основанием при решении спорных ситуаций, например, претензий к качеству приобретенного товара (закон № 2300-1 «О защите прав потребителей» от 07.02.1992);

- подтверждает факт получения или отгрузки товара (ст. 458 ГК РФ);

- является обоснованием принятия НДС;

- служит подтверждением истечения гарантийного срока (закон № 2300-1) и т. д.

Каковы основания для оформления ТОРГ-12

Так как товарная накладная — это учетный документ, по которому передают и принимают продукцию, то основанием для оформления является договор.

Как правило, цена и количество передаваемой продукции указываются в договоре или в приложениях (спецификациях). Возможен вариант, когда по условиям договора цена товара определяется действующим прейскурантом компании, а количество — в заявке от покупателя.

Как заполнить

Обычно товарная накладная ТОРГ-12 составляется продавцом. Форма содержит информацию о продавце, покупателе, наименовании товара, его количестве и стоимости, сведения о материально-ответственных лицах, которые товар отгрузили и получили.

Собрали основные правила заполнения ТОРГ-12 в таблице:

Организация-грузоотправитель, адрес, телефон, факс, банковские реквизиты

Наименование вписывается и полное, и краткое.

Максимально полная информация (наименование, контактные данные).

Полное и краткое наименование, адресные и банковские данные.

То же, что для поставщика.

Указывается организация-покупатель (если самостоятельно покупает и оплачивает груз).

Указываются данные договора или заказа-наряда, на основе которых состоялась сделка.

Коды ОКУД и ОКПО, вид деятельности по ОКДП

Указываются коды, присвоенные организации органом статистики при постановке на учет.

Табличная часть ТОР-12

Поставщик перечисляет реализованные товары, их единицы измерения и количество, массу брутто и нетто, цену и ставку НДС. Здесь же указана сумма товара с НДС и без него.

Груз получил грузополучатель

Подпись руководителя или сотрудника, имеющего право подписи (приказ, доверенность).

Подпись материально ответственного лица, принимающего товар (кладовщик, водитель, менеджер и пр.).

Данные доверенности сотрудника, получившего груз. Не заполняется, если в строке «Груз получил грузополучатель» расписался руководитель.

Груз получил грузополучатель

Заполняется в случае получения груза руководителем организации.

Место печати со стороны поставщика

Проставляется печать поставщика, при ее наличии.

Место печати со стороны грузополучателя

Проставляется печать грузополучателя. Если груз получен по доверенности, то печать не обязательна.

Фактическая дата отгрузки должна совпадать с датой в накладной.

В нормативах по заполнению ТОРГ-12 разъясняется, как правильно подписать накладную при приеме товара, — документ подписывают обе стороны: представители продавца и грузополучателя (покупателя). Со стороны покупателя подпись оставляет не только руководитель, но и сотрудник, принимавший поставку. А со стороны поставщика документ подписывает работник, ответственный за поставку, главный бухгалтер (при наличии) и сотрудник, который произвел отпуск груза.

Сроки хранения документа

Срок хранения накладной бухгалтер начинает отсчитывать после окончания отчетного года. Для определения срока обратимся к ст. 17 402-ФЗ: для всех первичных документов этот срок составляет пять лет. Необходимо придерживаться его и для ТОРГ-12, но только в том случае, если такой накладной не подтверждает размер убытка, переносимого на будущее. Если это происходит, то, в соответствии со ст. 283 НК РФ, накладную ТОРГ-12 хранят дольше.

Ответственность за составление и учет

Сотрудники организаций должны обращать внимание на детали заполнения документа. Зачастую это помогает минимизировать правовые и налоговые риски компаний.

Обратите внимание на печать! Так, например, печать не является обязательным реквизитом (не поименована в списке обязательных реквизитов в 402-ФЗ). Но в товарной накладной ТОРГ-12 печать должна стоять: она предусмотрена формой. Иногда по этому вопросу возникают разногласия при зачете НДС с налоговой инспекцией. С другой стороны, если грузополучатель получил товар по доверенности, заверенной печатью организации, то в ТОРГ-12 печать ставить не обязательно. В этом случае достаточно прикрепить к накладной доверенность и обеспечить хранение этих двух документов вместе.

Лица, которые подписали форму со стороны продавца и грузополучателя, несут, в том числе, и уголовную ответственность в случае, например, хищений или краж товара. Бухгалтерам необходимо обращать особое внимание на наличие всех необходимых подписей в документе при принятии его к учету.

В случае возврата товара поставщику ТОРГ-12 заполняется покупателем: происходит «обратная» реализация. Правила заполнения документа в этом случае остаются неизменными.