Какие сроки уплаты страховых взносов в 2015-2016 годах?

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

ИП за 2018 год уплатил взносы 1% (с доходов свыше 300 тыс. руб.) в 3 квартале 2019 года.

Можно ли при расчете авансового платежа по УСН (объектом налогообложения являются доходы) за 9 месяцев 2019 года уменьшить его сумму на страховые взносы в ПФР, уплаченные с нарушением срока?

По данному вопросу мы придерживаемся следующей позиции:

Индивидуальный предприниматель в рассматриваемой ситуации вправе учесть сумму фиксированного платежа в Пенсионный фонд РФ за 2018 год в размере 1% от суммы дохода, превышающей 300 000 руб., фактически уплаченного в 3 квартале 2019 года (с нарушением установленного срока), при расчете авансового платежа по налогу, уплачиваемому в связи с применением УСН, за 9 месяцев 2019 года.

Обоснование позиции:

В соответствии с абзацем шестым п. 3.1 ст. 346.21 НК РФ индивидуальные предприниматели (далее — ИП), выбравшие в качестве объекта налогообложения доходы и не производящие выплаты и иные вознаграждения физическим лицам, уменьшают сумму Налога (авансовых платежей по Налогу) на уплаченные страховые взносы на обязательное пенсионное страхование и на обязательное медицинское страхование в размере, определенном в соответствии с п. 1 ст. 430 НК РФ (смотрите также письма ФНС России от 25.02.2013 N ЕД-3-3/643@, от 05.02.2013 N ЕД-2-3/80@, Минфина России от 25.01.2013 N 03-11-11/29, от 24.01.2013 N 03-11-11/25, от 29.12.2012 N 03-11-09/99, от 05.12.2012 N 03-11-10/57).

Согласно п. 1 ст. 430 НК РФ плательщики страховых взносов, не производящие выплаты и иные вознаграждения физическим лицам, уплачивают страховые взносы на обязательное пенсионное страхование, а также на обязательное медицинское страхование в фиксированных размерах.

При этом размер страховых взносов на обязательное пенсионное страхование определяется в следующем порядке:

— в случае, если величина дохода плательщика за расчетный период не превышает 300 000 рублей, — в фиксированном размере 26 545 рублей за расчетный период 2018 года, 29 354 рублей за расчетный период 2019 года, 32 448 рублей за расчетный период 2020 года;

— в случае, если величина дохода плательщика за расчетный период превышает 300 000 рублей, — в фиксированном размере 26 545 рублей за расчетный период 2018 года (29 354 рублей за расчетный период 2019 года, 32 448 рублей за расчетный период 2020 года) плюс 1,0% от суммы дохода плательщика, превышающего 300 000 рублей за расчетный период.

Сумма уплаченных платежей страховых взносов в фиксированном размере уменьшает сумму Налога (авансовых платежей по Налогу) за тот налоговый (отчетный) период, в котором данный фиксированный платеж был уплачен, так как норма п. 3.1 ст. 346.21 НК РФ связывает возможность уменьшения суммы Налога (авансового платежа по Налогу) не с периодом, за который уплачиваются страховые взносы, а с периодом, в котором фактически уплачены страховые взносы. На это также указывают представители финансового ведомства (письма Минфина России от 05.05.2017 N 03-11-11/27739, от 01.03.2017 N 03-11-11/11487, от 27.01.2017 N 03-11-11/4232, от 24.03.2016 N 03-11-11/16418).

Финансовое ведомство под страховыми взносами в фиксированном размере для целей абзаца шестого п. 3.1 ст. 346.21 НК РФ понимает в том числе и страховые взносы, уплачиваемые в размере 1% от суммы дохода ИП, превышающей 300 000 руб. Данный вывод следует, например, из писем Минфина России от 22.04.2016 N 03-11-11/23621, от 07.12.2015 N 03-11-09/71357, от 07.09.2015 N 03-11-11/51391.

Согласно абзацу второму п. 2 ст. 432 НК РФ страховые взносы ИП, не производящими выплат и иных вознаграждений физическим лицам, уплачиваются не позднее 31 декабря текущего календарного года, если иное не предусмотрено ст. 432 НК РФ. Страховые взносы, исчисленные с суммы дохода плательщика, превышающей 300 000 рублей за расчетный период, уплачиваются плательщиком не позднее 1 июля года, следующего за истекшим расчетным периодом.

При этом в случае неуплаты (неполной уплаты) страховых взносов ИП, не производящими выплаты и иные вознаграждения физическим лицам, в срок, установленный абзацем вторым п. 2 ст. 432 НК РФ, налоговый орган определяет в соответствии со ст. 430 НК РФ сумму страховых взносов, подлежащую уплате за расчетный период такими плательщиками.

Из буквального толкования абзаца шестого п. 3.1 ст. 346.21 НК РФ следует, что для уменьшения суммы Налога (авансовых платежей по Налогу) на страховые взносы на обязательное пенсионное страхование в фиксированном размере важен факт их уплаты. При этом возможность уменьшения суммы Налога (авансовых платежей по Налогу) на страховые взносы на обязательное пенсионное страхование в фиксированном размере не ставится в зависимость от их уплаты в установленный срок.

Исходя из этого можно сделать вывод, что ИП в рассматриваемой ситуации вправе учесть сумму фиксированного платежа в Пенсионный фонд РФ за 2018 год в размере 1% от суммы дохода, превышающей 300 000 руб., фактически уплаченного в 3 квартале 2019 года (с нарушением установленного срока), при расчете авансового платежа по Налогу за 9 месяцев 2019 года.

В то же время в некоторых письмах финансового ведомства обращается внимание на установленные сроки уплаты страховых взносов.

Так, в письме Минфина России от 23.01.2017 N 03-11-11/3029 изложено, что если ИП, применяющий УСН с объектом налогообложения в виде доходов и не производящий выплат и иных вознаграждений физическим лицам, уплатил за 2016 год страховые взносы в 2017 году в срок, то такую сумму страховых взносов ИП вправе учесть при расчете налога, уплачиваемого в связи с применением УСН, за соответствующий отчетный (налоговый) период 2017 года.

Аналогичная позиция изложена в письме Минфина России от 08.09.2015 N 03-11-11/51556, согласно которому если ИП, применяющие УСН и не производящие выплат и иных вознаграждений физическим лицам, уплатили за 2014 год страховые взносы, исчисленные в размере 1% от суммы дохода, превышающей 300 000 руб., в январе — марте 2015 года (не позднее 1 апреля 2015 года)*(1), то данную сумму страховых взносов ИП могут учесть при расчете налога, уплачиваемого в связи с применением УСН, за соответствующий отчетный (налоговый) период 2015 года (смотрите также письма Минфина России от 27.01.2017 N 03-11-11/4232, от 07.09.2015 N 03-11-11/51391, от 01.09.2014 N 03-11-09/43709).

Полагаем, это может свидетельствовать о том, что, по мнению специалистов финансового ведомства, соблюдение установленных сроков уплаты страховых взносов в фиксированном размере является одним из условий для уменьшения на них суммы Налога (авансовых платежей по Налогу).

Вместе с тем нами найдено письмо Минфина России от 22.04.2016 N 03-11-11/23621, в котором подтверждена правомерность учета ИП при расчете налога, уплачиваемого в связи с применением УСН, за отчетный (налоговый) период 2015 года, страховых взносов в фиксированном размере, исчисленных с суммы дохода, превышающего 300 000 руб., за 2014 год, уплаченных 7 апреля 2015 года.

А в письме ФНС России от 20.03.2015 N ГД-3-3/1067@ сказано, что уплаченную в 2015 году сумму задолженности по уплате страховых взносов за 2014 год ИП сможет учесть при исчислении суммы налога (авансового платежа по налогу) к уплате за соответствующий налоговый (отчетный) период 2015 года. Минфин России в письме от 23.07.2018 N 03-11-11/51401 повторил вывод о возможности уменьшить налог по УСН на сумму задолженности по взносам, уплаченной в следующем году.

Таким образом, полагаем, что ИП в рассматриваемой ситуации вправе учесть сумму фиксированного платежа в ПФР за 2018 год в размере 1% от суммы дохода, превышающей 300 000 руб., фактически уплаченного в 3 квартале 2019 года (с нарушением установленного срока), при расчете авансового платежа по Налогу за 9 месяцев 2019 года.

Однако, учитывая факт акцентирования внимания в разъяснениях Минфина России на установленные сроки уплаты страховых взносов для целей их учета при расчете налога, уплачиваемого в связи с применением УСН, налоговые риски не исключены.

Напоминаем, что ИП вправе обратиться за получением персональных письменных разъяснений по рассматриваемому вопросу в налоговый орган по месту учета или непосредственно в Минфин России (пп.пп. 1, 2 п. 1 ст. 21, пп. 4 п. 1 ст. 32, п. 1 ст. 34.2 НК РФ).

Рекомендуем также ознакомиться с материалом:

— Энциклопедия решений. Исчисление налога при УСН с объектом налогообложения «доходы».

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член РСА Мельникова Елена

Ответ прошел контроль качества

23 сентября 2019 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

————————————————————————-

*(1) До 2017 года отношения, связанные с исчислением и уплатой (перечислением) страховых взносов регулировались Федеральным законом от 24.07.2009 N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» (далее — Закон N 212-ФЗ).

Согласно части 2 ст. 16 Закона N 212-ФЗ страховые взносы за расчетный период уплачиваются плательщиками страховых взносов, не производящими выплат и иных вознаграждений физическим лицам, не позднее 31 декабря текущего календарного года, если иное не предусмотрено настоящей статьей. Страховые взносы, исчисленные с суммы дохода, превышающего 300 000 рублей за расчетный период, уплачиваются плательщиком страховых взносов не позднее 1 апреля года, следующего за истекшим расчетным периодом.

Страховые взносы ИП

Страховые взносы платят, чтобы бесплатно обращаться к врачу и получать пенсию в старости. За наёмных сотрудников взносы перечисляет работодатель. ИП работает на себя и сам платит страховые взносы.

Содержание статьи

- Размер страховых взносов ИП в 2021 году

- Доход для расчёта 1% взносов

- Сроки уплаты страховых взносов за 2021 год

- КБК для уплаты страховых взносов

- Страховые взносы за неполный год

- Уменьшение налогов на страховые взносы

- Ответственность за неуплату страховых взносов

- Отчётность по взносам ИП за себя сдавать не нужно

- Когда можно не платить страховые взносы за себя

- Как поможет Эльба

- Размер взносов за прошлые годы

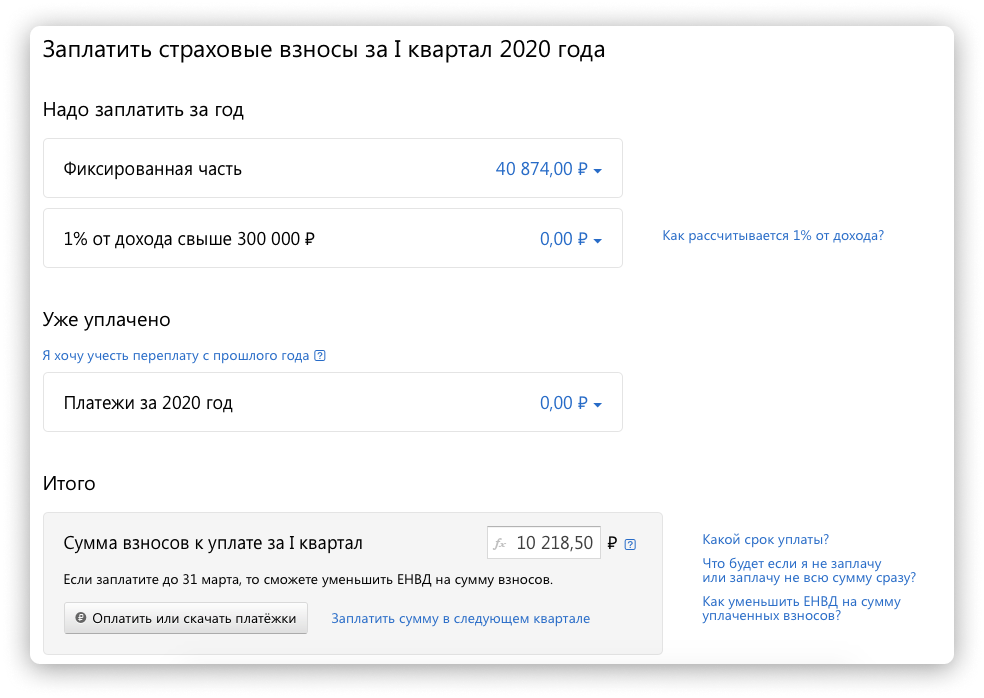

Размер страховых взносов ИП в 2021 году

Взносы состоят из двух частей: фиксированной и дополнительной, которая зависит от доходов.

Фиксированную нужно платить всегда, даже если весь год вы не вели бизнес и не получали доходы.

В 2021 году фиксированная часть составляет 40 874 рублей. Из них:

- 32 448 рублей — на пенсионное страхование

- 8 426 рублей — на медицинское страхование.

Дополнительные взносы в ПФР по-прежнему составляют 1% от доходов свыше 300 тысяч рублей.

Общий размер пенсионных взносов имеет максимальную планку. При любом доходе вы не заплатите больше восьмикратного размера фиксированной части. В 2020-2021 годах максимальная сумма взносов в ПФР — 259 584 ₽.

ИП с годовым доходом 1 млн рублей заплатит 40 874 рублей + 7 000 рублей (1% от (1 млн — 300 тыс.))

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Доход для расчёта 1% взносов

- на ОСНО — все доходы, с которых вы платите НДФЛ.

- на ЕНВД — вменённый доход, который проще всего определить так: сложить показатели строки 100 по декларациям ЕНВД за каждый квартал года.

- на патенте — потенциально возможный доход, установленный в регионе для вашего вида деятельности. Размер потенциально возможного дохода нужно скорректировать на период, на который вы приобрели патент.

- на УСН «Доходы» — доходы, с которых вы платите налог УСН. Обычно это оплата от клиентов за товары и услуги, но есть ещё внереализационные доходы: например, проценты по вкладам и материальная выгода.

- на УСН «Доходы минус расходы» — доходы за вычетом расходов. Налоговая наконец-то разрешила платить справедливый налог на этом спецрежиме, а не учитывать только выручку.

Если совмещаете несколько систем налогообложения, сложите доходы по каждой из них.

Сроки уплаты страховых взносов за 2021 год

- 31 декабря 2021 года – для фиксированной части взносов.

- 1 июля 2021 года — для уплаты 1% за 2020 год.

- 1 июля 2022 года — для уплаты 1% за 2021 год.

КБК для уплаты страховых взносов

- 182 1 02 02140 06 1110 160 — фиксированная часть +1% от доходов выше 300 тыс.руб.

- 182 1 02 02103 08 1013 160 — взносы на медицинское страхование.

Подробнее о заполнении платёжек по взносам читайте нашу статью.

При уплате страховые взносы не делятся на страховую и накопительную части. ПФР самостоятельно распределяет взносы согласно варианту финансирования пенсии, который вы выбрали.

Страховые взносы за неполный год

Если вы зарегистрировали ИП не с начала года, размер взносов уменьшится пропорционально календарным дням. Если закрыли ИП в течение года, сумма взносов тоже будет меньше. Посчитайте взносы за неполный год в калькуляторе взносов.

Уменьшение налогов на страховые взносы

Налог на УСН «Доходы» и патенте можно уменьшить на сумму взносов. Налог уменьшают только те взносы, которые заплатили в тот же период, за который считаете налог. Например, налог УСН за первое полугодие 2021 можно уменьшить на взносы, которые заплатили с 1 января до 30 июня 2021 года.

ИП без сотрудников могут уменьшить налог полностью на страховые взносы за себя, а ИП с сотрудниками — не больше 50% от суммы налога на взносы за себя и за сотрудников.

На УСН «Доходы минус расходы» страховые взносы не уменьшают налог, а включаются в состав расходов.

Подробнее о правилах уменьшения читайте в статье.

Ответственность за неуплату страховых взносов

За каждый день просрочки начисляют пени — примерно 5% годовых. Например, если заплатить фиксированную часть взносов за 2021 год на 30 дней позже, начислят 174 рубля пеней.

Ещё могут заблокировать банковский счёт, но только если не заплатить взносы по требованию налоговой.

Отчётность по взносам ИП за себя сдавать не нужно

Просто заплатите в налоговую нужную сумму.

Когда можно не платить страховые взносы за себя

Обратите внимание, отсутствие дохода не отменяет обязанность платить страховые взносы. Законом предусмотрены лишь исключительные случаи, когда ИП вправе не платить взносы:

- военная служба;

- отпуск по уходу за каждым ребёнком до 1,5 лет, но не более 6 лет в общей сложности;

- уход за инвалидом I группы, ребёнком-инвалидом или за лицом, достигшим возраста 80 лет;

- проживание супругов военнослужащих, проходящих военную службу по контракту, вместе с супругами в местностях, где они не могли трудиться в связи с отсутствием возможности трудоустройства, но не более 5 лет в общей сложности;

- период проживания за границей с супругами, направленными в дипломатические представительства и консульские учреждения РФ, постоянные представительства РФ при международных организациях, торговые представительства РФ в иностранных государствах и т п., но не более 5 лет в общей сложности.

Чтобы воспользоваться освобождением от страховых взносов, придётся предоставить подтверждающие документы налоговой, а также доказать отсутствие деятельности и доходов.

Как поможет Эльба

- Напомнит о сроках.

- Посчитает страховые взносы с учётом даты регистрации ИП и ваших доходов.

- Подготовит платёжки с правильными реквизитами.

- Уменьшит налог на страховые взносы.

Размер страховых взносов за прошлые годы

В 2020 году взносы были такими же, как в 2021.

Размер страховых взносов в 2019 году

Фиксированная часть — 36 238 рублей, из которых:

- 29 354 рублей — на пенсионное страхование

- 6 884 рублей — на медицинское страхование.

Дополнительно — 1% от доходов свыше 300 тысяч рублей. Максимальный размер взносов за 2017 год — 234 832 рубля.

Размер страховых взносов в 2018 году

Фиксированная часть — 32 385 рублей, из которых:

- 26 545 рублей — на пенсионное страхование

- 5 840 рублей — на медицинское страхование.

Дополнительно — 1% от доходов свыше 300 тысяч рублей. Максимальный размер взносов за 2017 год — 212 360 рублей.

Размер страховых взносов в 2017 году

Фиксированная часть — 27 990 рублей, из которых:

- 23 400 рублей — на пенсионное страхование

- 4 590 рублей — на медицинское страхование.

Дополнительно — 1% от доходов свыше 300 тысяч рублей. Максимальный размер взносов за 2017 год — 191 790 рублей.

Размер страховых взносов в 2016 году

Фиксированная часть — 23 153 рублей 33 копейки, из которых:

- 19 356 рублей 48 копеек — в ПФР

- 3 796 рублей 85 копеек — в ФОМС.

Дополнительно — 1% от доходов свыше 300 тысяч рублей. Максимальный размер взносов за 2016 год — 158 648 рублей 69 копеек.

Размер страховых взносов в 2015 году

Фиксированная часть 22 261 рублей 38 копеек, из которых:

- 18 610 рублей 80 копеек — в ПФР

- 3 650 рублей 58 копеек — в ФОМС.

Дополнительно — 1% от доходов свыше 300 тысяч рублей. Максимальный размер взносов за 2015 год — 152 536 рублей 98 копеек.

Размер страховых взносов в 2014 году

Фиксированная часть — 20 727 рублей и 53 копейки, из которых:

- 17 328 рублей 48 копеек — в ПФР

- 3 399 рублей 05 копеек — в ФОМС.

Дополнительно — 1% от доходов свыше 300 тысяч рублей. Максимальный размер взносов за 2014 год — 142 026 рублей и 89 копейки.

Взносы перестали делить на страховую и накопительную части, теперь их следует перечислять одной платежкой на КБК страховой части.

Размер страховых взносов в 2013 году

Общая сумма взносов за год составляет 35 664 рублей 66 копеек:

- 32 479,20 рублей — в ПФР

- 3 185,46 рублей — в ФОМС.

Взнос в ПФР делится на страховую и накопительную части.

Размер страховых взносов в 2012 году

Сумма взносов — 17 208 рублей 25 копеек:

- 14 386,32 рублей — в ПФР

- 2821,93 рублей — в ФОМС.

Взнос в ПФР делится на страховую и накопительную части, которые уплачиваются отдельно. Предприниматели, старше 1967 года, платят только страховую часть, остальные — и ту, и другую.

Статья актуальна на 24.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Уплата страховых взносов

Работодатели – ключевые участники российской пенсионной системы. Страховые взносы на обязательное пенсионное страхование, которые они начисляли и уплачивали в ПФР с выплат и иных вознаграждений в пользу работников, – это будущие пенсии их сотрудников и выплата пенсий нынешним пенсионерам.

Пенсионный фонд России являлся администратором страховых взносов на обязательное пенсионное и обязательное медицинское страхование.

Плательщиками страховых взносов являлись:

- лица, производящие выплаты и иные вознаграждения физическим лицам:

- организации;

- индивидуальные предприниматели (в том числе главы КФХ);

- физические лица, не являющиеся индивидуальными предпринимателями;

- самозанятое население: индивидуальные предприниматели, адвокаты, нотариусы, занимающиеся частной практикой, арбитражные управляющие не производящие выплаты и иные вознаграждения физическим лицам и уплачивающие страховые взносы за себя.

Если плательщик относится к нескольким категориям, он уплачивал страховые взносы по каждому основанию.

Порядок уплаты страховых взносов

15 число каждого месяца – последний день уплаты страховых взносов на обязательное пенсионное и обязательное медицинское страхование за предыдущий месяц. Уплачивать необходимо было ежемесячно. Если последний день срока приходился на выходной или нерабочий праздничный день, то днем окончания срока считался ближайший следующий за ним рабочий день. Начисленные, но неуплаченные в срок страховые взносы признавались недоимкой и подлежат взысканию.

22% – основной тариф страховых взносов на обязательное пенсионное страхование.

+ 10% тарифа страховых взносов, если величина базы для начисления страховых взносов у работодателя больше установленной величины.

5,1% – тариф страховых взносов на обязательное медицинское страхование.

Некоторые категории плательщиков применяли пониженные тарифы страховых взносов. Они также освобождались от уплаты страховых взносов по дополнительному тарифу 10%.

796 000 рублей – предельная величина базы, с которой уплачивались страховые взносы в систему обязательного пенсионного страхования в 2016 году (в соответствии с Постановлением Правительства РФ от 26.11.2015 №1265).

ВАЖНО! С 2015 года уплата страховых взносов на обязательное медицинское страхование в бюджет ФОМС производится по установленным тарифам со всех без ограничения сумм выплат и иных вознаграждений в пользу физического лица за соответствующий финансовый год, за исключением сумм, не подлежащих обложению страховыми взносами в соответствии со статьей 9 Федерального закона № 212-ФЗ.

База для начисления страховых взносов определялась отдельно в отношении каждого работника с начала расчетного периода по истечении каждого календарного месяца нарастающим итогом. При исчислении страховых взносов по дополнительному тарифу для отдельных категорий работодателей, имеющих рабочие места на вредных и опасных производствах, положение по ограничению базы для начисления страховых взносов не применялось.

Уплачивать страховые взносы по каждому виду страхования необходимо было отдельными расчетными документами, которые направлялись в банк с указанием соответствующих счетов Федерального казначейства и кодов бюджетной классификации.

Страховые взносы на обязательное пенсионное страхование необходимо было уплачивать без деления на страховую и накопительную части.

При отсутствии банка плательщики страховых взносов – физические лица могли уплачивать страховые взносы бесплатно через кассу местной администрации либо через организацию федеральной почтовой связи.

ВАЖНО! Сумму страховых взносов, подлежащую перечислению в соответствующие государственные внебюджетные фонды, работодатели должны были определять точно – в рублях и копейках. До 2015 года сумму страховых взносов, подлежащую перечислению в соответствующие фонды, определяли в полных рублях.

Уплата страховых взносов на обязательное медицинское страхование, а также подготовка отчетности по уплаченным и начисленным платежам происходила по той же схеме, что и на обязательное пенсионное страхование. При перечислении страховых взносов в фонды обязательного медицинского страхования страхователь обязан был указывать в платежных поручениях свой регистрационный номер.

ВАЖНО! С 2015 года банки обязаны были выдавать органам контроля за уплатой страховых взносов справки о наличии счетов в банках и (или) об остатках денежных средств на счетах, выписки по операциям на счетах организаций, индивидуальных предпринимателей в банках в течение трех дней со дня получения мотивированного запроса органа контроля за уплатой страховых взносов (Порядок представления банками информации о наличии счетов, об остатках денежных средств на счетах, выписок по операциям на счетах по запросам территориальных органов ПФР, а также соответствующих форм справок и выписки, утвержден Постановлением Правления ПФ РФ от 14.10.2015 № 377п).

ВАЖНО! С 2015 года с выплат иностранным гражданам и лицам без гражданства (за исключением высококвалифицированных специалистов), временно пребывающим на территории РФ, начислялись пенсионные взносы вне зависимости от срока действия заключенных трудовых договоров.

Предельная величина базы, с которой уплачиваются страховые взносы

Страховые взносы в ПФР в 2015-2016 годах (сроки уплаты)

Страховые взносы в ПФР платят все субъекты бизнеса без исключения. Будь то компания, имеющая наемный персонал, или ИП — единоличник. Точно и в срок исполнить все обязанности по страховым взносам в ПФР вам поможет данный подраздел нашего сайта.

- Все материалы

- Новости

- Статьи

Страховые взносы в Пенсионный фонд РФ — предназначение

Пенсионное обеспечение — одна из государственных гарантий, которая призвана компенсировать гражданам доходы, утраченные ими в связи с прекращением трудовой деятельности (из-за возраста, инвалидности), в связи с потерей кормильца и в некоторых иных обстоятельствах. Финансирование выплаты пенсий производится за счет бюджета ПФР, который образуется за счет отчислений с доходов трудоспособного населения. Это и есть основное предназначение сумм, поступающих в этот фонд.

Две схемы уплаты пенсионных платежей

Порядок уплаты страховых взносов в ПФР зависит от того, за кого они исчислены:

- за работников или других «физиков», получивших доходы от нанимателя — организации, ИП или другого физлица;

- за самозанятое лицо.

В первом случае пенсионные взносы рассчитывает и платит наниматель, при этом базой для их исчисления является сумма выплаченного дохода. Здесь важно учитывать такое понятие, как предельная страховая база — это сумма дохода, по превышении которой работодатель может перейти на пониженный пенсионный тариф — с 22% на 10% от ФОТ. Этот лимит устанавливается ежегодно Правительством нашей страны. Его размер вы можете найти в данном подразделе нашего сайта:

Для второй категории страхователей установлены другие страховые правила. О них — далее.

Страховой взнос в Пенсионный фонд 2015 для индивидуалов

Самозанятые граждане рассчитываются с пенсфондом «за себя» в особом порядке — посредством фиксированных платежей. Для них предусмотрен специальный порядок расчета (см. «Какие страховые взносы платит ИП в 2014-2015 годах?») и отдельные КБК (см. «Какой КБК для фиксированных платежей в ПФР в 2014-2015 годах»).

При наличии сотрудников данные лица платят взносы на ОПС и за них тоже. А значит, все материалы, о которых мы говорили выше, будут полезны и для них.

Срок уплаты страховых взносов в ПФР 2015

Страховые взносы в ПФР в 2015 году уплачиваются в сроки, закрепленные законом от 24.07.2009 № 212-ФЗ. Крайний день уплаты — 15 число каждого месяца. При этом действуют правила переноса сроков в связи с выходными днями.

Все платежные сроки 2015 года с учетом выходных и праздников вы можете найти в статье «Какие сроки уплаты страховых взносов в 2015 году?».

Нарушение сроков уплаты ведет к начислению пеней. Поэтому важно не только проводить платежи в срок, но и периодически удостоверяться в том, что они попали по назначению, сверяясь с ПФР. В то же время сверка — не единственный способ узнать о долгах по взносам. Таких способов несколько, и о них вы можете прочесть в статье «Как можно узнать задолженность по страховым взносам?».

Кстати, эта статья будет полезна не только работодателям, но и работникам — потенциальным пенсионерам. Ведь они тоже заинтересованы в том, чтобы взносы перечислялись точно в срок, и информация о страховых долгах того, на кого они работают, им также пригодится.

Учет страховых взносов в ПФР в 2015 году

Для точного расчета с ПФР облагаемые взносами выплаты должны подвергаться строгому учету — персонифицированному. Он часто вызывает вопросы, поэтому в данном подразделе нашего сайта ему посвящен целый блок материалов. Если вы не знакомы с этим понятием, начните со статьи «С какого года введен персонифицированный учет?». Она рассказывает о том, что, собственно, есть персучет, когда он появился, для чего предназначен и как менялся за годы своего существования. Некоторые другие связанные с ним моменты можно найти в статье «Что такое индивидуальный персонифицированный учет?».

С правилами, по которым персучет ведется в настоящее время, можно ознакомиться в статье «Как вести персонифицированный учет в 2014-2015 годах?».

И, конечно, мы не могли обойти вниманием автоматизацию учета взносов в ПФР, ведь она существенно облегчает работу ответственных за взносы сотрудников. В статье «Где скачать программу для персонифицированного учета?» вы найдете информацию о том, где взять «персонифицированное» ПО. А из материала «Проверка персонифицированного учета онлайн (бесплатно)» узнаете, как себя проверить.

КРИВОШЕИНСКИЙ РАЙОН

Для страхователей

Информация для работодателей: реестры застрахованных лиц необходимо представить в ПФР до 20 октября Скачать.

В 2017 году более миллиона россиян назначили пенсию через интернет Скачать.

Урок пенсионной грамотности в Томском техникуме социальных технологий Скачать.

Продолжается приём ежемесячной отчетности за сентябрь Скачать.

Отчетность в ПФР: как избежать штрафных санкций? Скачать.

Информация для работодателей: о предоставлении сведений по форме «СЗВ-СТАЖ» Скачать.

Страхователям Кривошеинского района: ежемесячную отчётность по форме СЗВ-М необходимо представить до 15 марта Скачать.

Изменился формат ежемесячной отчётности работодателей по форме СЗВ-М Скачать.

Уважаемые плательщики страховых взносов на обязательное пенсионное и обязательное медицинское страхование! Скачать..

В Томской области в качестве страховых взносов на обязательное пенсионное страхование за 2016 год перечислено 28179372,04 тысяч рублей Скачать..

Ежемесячная отчетность: важно представить вовремя Скачать.

По 10 августа необходимо представить отчетность в ПФР по форме СЗВ-М за июль 2016 года Скачать.

Штрафы будут, если не представить ежемесячную отчетность в срок Скачать.

Программа софинансирования пенсии:

государство удвоило взносы участников за 2015 год Скачать.

Устраиваясь на работу, не забудьте про СНИЛС Скачать.

Представители бизнеса могут не беспокоиться Скачать.

Плательщикам страховых взносов о представлении отчетности в ПФР Скачать.

Награждение Лучших страхователей 2015 года приурочено ко Дню предпринимателя Скачать.

Определены победители Всероссийского конкурса «Лучший страхователь-2015» Скачать.

Страхователям в срок не позднее 10 мая необходимо сдать новую отчетность в ПФР Скачать.

Страхователь может сдать отчет по дополнительной форме за апрель месяц заблаговременно Скачать.

В Томской области определены претенденты регионального этапа конкурса на звание «Лучший страхователь 2015 года» Скачать.

Новая форма отчетности для страхователей Скачать.

Отчитаться в ПФР по новой форме отчётности нужно не позднее 10 мая Скачать.

«Лучший страхователь по обязательному пенсионному страхованию – 2015»: итоги конкурса ПФР подведет в мае Скачать.

С 1 апреля вводится новая форма отчетности в ПФР для страхователей Скачать.

Единая форма отчетности ПФР для плательщиков страховых взносов Скачать.

15 марта – последний день уплаты страховых взносов в ПФР за февраль Скачать.

Индивидуальные предприниматели! Не ведёте деятельность – напишите заявление о её прекращении Скачать.

Итоги работы по администрированию страховых взносов за 2015 год Скачать.

Ежемесячную отчетность страхователей о работающих гражданах введут в апреле Скачать.

О представляемой отчетности в Пенсионный фонд за календарный 2015 год и отчетные периоды 2016 года Скачать.

С 01.01.2016 согласно приказу Минфина России от 01.07.2013 № 65н (в редакции приказа Минфина России от 01.12.2015 № 190н) изменены коды бюджетной классификации для уплаты страховых взносов, пеней, процентов и штрафов. Скачать.

Желает победы во Всероссийском конкурсе «Лучший страхователь 2015 года по обязательному пенсионному страхованию»! Скачать.

В 2016 году предельная база для начисления страховых взносов составит 796 тысяч рублей. Скачать.

Самозанятому населению об уплате страховых взносов! Скачать.

Почти 280 тысяч работодателей России заключили с ПФР соглашение об электронном взаимодействии в части предоставления ими пакета документов, необходимых для назначения пенсий их работникам Скачать.

Действующие тарифы по взносам сохранены Скачать.

О предельной величине базы для начисления страховых взносов в государственные внебюджетные фонды с 1 января 2016 года Скачать.

Уважаемые работодатели и индивидуальные предприниматели! Скачать.

Подходит к завершению кампания по приему отчетности за 9 месяцев 2015 года Скачать.

Уведомление работодателей о ежемесячной уплате страховых взносов в ПФР и ФФОМС Скачать.

Информация для работодателей: формируем для работников пенсионный капитал и обеспечиваем им возможность получения медпомощи! Скачать.

Уважаемый плательщик страховых взносов!

ГУ-ОПФР по Томской области сообщает о программе «Кабинет плательщика» Скачать.

Прямая телефонная линия на тему «Уплата страховых взносов самозанятыми плательщиками» Скачать.

Самозанятому населению об уплате страховых взносов Скачать.

ПФР объявляет о начале конкурса для страхователей Скачать.

Принята новая форма и форматы отчетности в ПФР Скачать.

Что такое регистрационный номер (код) страхователя в ПФР? Скачать.

Встретим отпуск без долгов! Скачать.

За полгода 119 работодателей Томской области заключили соглашение об электронном взаимодействии для назначения пенсии своим сотрудникам Скачать.

16 работодателей Томской области признаны победителями Всероссийского конкурса «Лучший страхователь» Скачать.

Уведомление работодателей о ежемесячной уплате страховых взносов в ПФР и ФФОМС Скачать.

В праздник Труда о легализации заработной платы Скачать.

В преддверии нового отпускного летнего сезона Скачать.

Сотрудники Пенсионного фонда участвуют в рейдах по легализации трудовых отношений Скачать.

В Томской области определены претенденты на звание «Лучший страхователь 2014 года» Скачать.

Об особенностях исчисления страховых взносов. Обращение к работодателям Скачать.

Стартовала отчетная кампания для плательщиков страховых взносов в ПФР Скачать.

Осталась неделя, чтобы предприниматели уплатили взносы в Пенсионный фонд Скачать.

16 марта – последний день уплаты страховых взносов в ПФР за февраль Скачать.

Кто станет лучшим страхователем на этот раз? Скачать.

ПАМЯТКА по уплате страховых взносов на обязательные пенсионное и медицинское страхование для индивидуального предпринимателя в 2015 году Скачать.

ПАМЯТКА для работодателей, производящих в 2015 году выплаты и иные вознаграждения физическим лицам – гражданам Украины и лицам без гражданства, постоянно проживавшим на территории Украины, получившим временное убежище на территории Российской Федерации Скачать.

ПАМЯТКА для работодателей, производивших в 2014 году выплаты и иные вознаграждения физическим лицам – гражданам Украины и лицам без гражданства, постоянно проживавшим на территории Украины, получившим временное убежище на территории Российской Федерации Скачать.

16 февраля – последний день уплаты страховых взносов в ПФР за январь Скачать.

Новый размер оплаты страхового взноса для индивидуального предпринимателя Скачать.

Отчетная кампания в ПФР: главное не опоздать Скачать.

Индивидуальным предпринимателям на заметку Скачать.

Страховые взносы и отчетность в 2015 г. Скачать.

30% кривошеинских предпринимателей пока ещё рассчитались с Пенсионным фондом Скачать.

О расчете фиксированного размера страховых взносов на 2015 год Скачать.

Новости Скачать.

Чуть больше месяца осталось ИП для уплаты страховых взносов за 2014 год Скачать.

Ответы на актуальные вопросы для плательщиков страховых взносов Скачать.

«Горячая линия» для работодателей по сдаче отчетности в ПФР Скачать.

В ПФР началась отчётная кампания Скачать.

ПФР объявляет о начале конкурса для страхователей Скачать.

Досрочная пенсия тем, за кого работодатель уплачивает дополнительно взносы Скачать.

ПФР объявляет о начале конкурса для страхователей Скачать.

Регистрация страхователей в органах ПФР Скачать.

Весомые преимущества электронного документооборота Скачать.

«Личный кабинет плательщика» удобен для сдачи отчетности Скачать.

«Белая» зарплата — ключ к достойной пенсии Скачать.

Нужно ли иностранца регистрировать в органах Пенсионного фонда РФ? Скачать.

Памятка индивидуальному предпринимателю Скачать.

Страховые взносы за вредность Скачать.

Тем, кто только начнет работать, предоставят право выбора тарифа пенсионного обеспечения в течение 5 лет Скачать.

Если предпринимательская деятельность уже не ведется, лучше своевременно сняться с налогового учета Скачать.

20% работодателей в регионе работают с Пенсионным фондом через «Личный кабинет» Скачать.

Все о Федеральном Законе № 56-ФЗ «О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержки формирования пенсионных накоплений» (Скачать, 36 кб)

Личный кабинет плательщика страховых взносов Скачать..

Памятка по дополнительным тарифам Скачать.

Памятка индивидуального предпринимателя Скачать.

О суммах страховых взносов за 2014 год для индивидуальных предпринимателей, уплачивающих фиксированный размер страховых взносов Скачать.

В Кривошеино прошла «Ярмарка услуг ПФР» для индивидуальных предпринимателей Скачать.

За границу без долгов и с чистой совестью Скачать.

Увеличена предельная величина базы для начисления страховых взносов до 624000 рублей в 2014 году Скачать.

О разработке новой формы отчетности ПФР для работодателей Скачать.

Памятка индивидуального предпринимателя на 2014 год Скачать.

Акционирование НПФ Скачать.

Новое в законодательстве с 2014 года Скачать.

Удобно работодателю — удобно будущему пенсионеру! Скачать.

Взносы для самозанятого населения — по новому порядку Скачать.

Право на досрочную пенсию определит комиссия Скачать.

Куда подавать заявление о выборе НПФ или о переходе обратно в ПФР Скачать.

Информация для работодателей: как подключиться к личному кабинету плательщика Скачать.

Страховые взносы в Пенсионный фонд — единым платежом Скачать.

«Личный кабинет» — каждому плательщику страховых взносов Скачать.

Какого цвета зарплату вы предпочитаете? Скачать.

С I квартала 2014 года плательщики страховых взносов будут отчитываться в ПФР по Единой форме отчетности Скачать.

Плательщики страховых взносов, во избежание штрафных санкций информируйте Пенсионный фонд об открытии (закрытии) счетов в банке Скачать.

За неуплату будут наказывать Скачать.

Скоро станет известен лучший страхователь Томской области за 2013 год Скачать.

Зарплата в «конверте» — минимальная пенсия Скачать.

Каждому плательщику — личный кабинет Скачать.

Не забывайте делать выписку о состоянии своего лицевого счета Скачать.

Должников по страховым взносам в Пенсионный фонд не выпустят за границу Скачать.

Уважаемые страхователи!

Зарегистрируйтесь в личном кабинете плательщика страховых взносов в ПФР Скачать .