Какие ставки страховых взносов в 2015-2016 годах?

Справочно: Предельная величина базы для начисления страховых взносов 2013 год — 568 000 руб.

С 1 января 2014 года продлен срок права выбора застрахованными лицами 1967 года рождения и моложе варианта своего пенсионного обеспечения, в частности направления 0% или 6% индивидуальной части страхового взноса на финансирование накопительной части трудовой пенсии до 31.12.2015 (за исключением случая, если застрахованное лицо изменило вариант своего пенсионного обеспечения, отказавшись от финансирования накопительной части пенсии и направив указанный выше размер процентов индивидуальной части тарифа страхового взноса на финансирование страховой части трудовой пенсии). Лицам 1967 года рождения и моложе, в отношении которых с 1 января 2014 года впервые начисляются страховые взносы на обязательное пенсионное страхование, предоставлена возможность реализовать право выбора варианта своего пенсионного обеспечения до 31 декабря года, в котором истекает пятилетний период с момента первого начисления страховых взносов на обязательное пенсионное страхование.

В соответствии с Федеральным законом от 28.11.2015 N 347-ФЗ на период до 2018 года включительно сохранены действующие тарифы страховых взносов во внебюджетные фонды для основных категорий плательщиков.

В соответствии с частью 2 статьи 33.1 Федерального закона от 15.12.2001 N 167-ФЗ (в ред. Федерального закона от 04.12.2013 N 351-ФЗ) установлены следующие тарифы страховых взносов:

В 2014 — 2016 годах для страхователей, указанных в подпункте 1 пункта 1 статьи 6 настоящего Федерального закона, за исключением страхователей, указанных в пунктах 4 и 6 статьи 33 настоящего Федерального закона, применяется тариф страхового взноса 22,0 процента (в пределах установленной предельной величины базы для начисления страховых взносов) и 10,0 процента (свыше установленной предельной величины базы для начисления страховых взносов).

Определение суммы страховых взносов по обязательному пенсионному страхованию на финансирование страховой части трудовой пенсии и накопительной части трудовой пенсии в отношении застрахованных лиц осуществляется Пенсионным фондом Российской Федерации на основании данных индивидуального (персонифицированного) учета в соответствии с выбранным застрахованным лицом вариантом пенсионного обеспечения (0,0 или 6,0 процента на финансирование накопительной части трудовой пенсии) по следующим тарифам:

Тариф страхового взноса

Для лиц 1966 года рождения и старше

Для лиц 1967 года рождения и моложе

Вариант пенсионного обеспечения 0,0 процента на финансирование накопительной части трудовой пенсии

Вариант пенсионного обеспечения 6,0 процента на финансирование накопительной части трудовой пенсии

на финансирование страховой части трудовой пенсии

на финансирование накопительной части трудовой пенсии

на финансирование страховой части трудовой пенсии

на финансирование накопительной части трудовой пенсии

22,0 процента (в пределах установленной предельной величины базы для начисления страховых взносов)

22,0 процента на финансирование страховой части трудовой пенсии, из них:

22,0 процента, из них:

0,0 процента — индивидуальная часть тарифа страховых взносов

16,0 процента, из них:

6,0 процента — индивидуальная часть тарифа страховых взносов

6,0 процента — солидарная часть тарифа страховых взносов;

6,0 процента — солидарная часть тарифа страховых взносов;

6,0 процента — солидарная часть тарифа страховых взносов;

16,0 процента — индивидуальная часть тарифа страховых взносов

10,0 процента — индивидуальная часть тарифа страховых взносов

16,0 процента — индивидуальная часть тарифа страховых взносов

10,0 процента (свыше установленной предельной величины базы для начисления страховых взносов)

10,0 процента — солидарная часть тарифа страховых взносов

10,0 процента — солидарная часть тарифа страховых взносов

10,0 процента — солидарная часть тарифа страховых взносов

Какие ставки страховых взносов в 2015-2016 годах?

Москва, 26 мая 2016 года. — Министерство связи и массовых коммуникаций Российской Федерации сообщает о том, что действие пониженных тарифов страховых взносов в размере 14% вместо 30% для отечественных компаний, осуществляющих создание российских программ для электронных вычислительных машин и баз данных, будет продлено до 2023 года включительно. Соответствующее поручение Правительству России подписал Президент РФ Владимир Путин.

В соответствии с действующим законодательством льготы действовали до 31 декабря 2017 года, с постепенным повышением ставки в 2018–2020 годах.

В течение последних нескольких лет Минкомсвязь России последовательно выступает за продление срока действия льгот по страховым взносам для ИТ-компаний как важнейшего элемента поддержки сектора высоких технологий и эффективного механизма экономического роста.

В 2013 году министерство предложило продлить действие льготы до 2022 года и распространить ее на малые организации с числом сотрудников от семи человек. Соответствующие положения были включены в подготовленную Минкомсвязью России «Стратегию развития отрасли ИТ в РФ на 2014–2020 годы и на перспективу до 2025 года», которая была утверждена распоряжением Правительства РФ от 1 ноября 2013 года.

1 января 2014 года вступил в силу разработанный Минкомсвязью России закон о снижении порога численности сотрудников ИТ-компаний, претендующих на получение льгот по страховым взносам, с 30 до 7 человек.

В результате в 2014 году государственную аккредитацию при Минкомсвязи России на право применения пониженных тарифов страховых взносов получили 1794 ИТ-компании — рекордное количество за все годы действия механизма предоставления льгот. Всего за период 2014–2015 годов льготами воспользовалось больше ИТ-компаний, чем за шесть предыдущих лет.

На расширенном заседании коллегии Минкомсвязи России по итогам работы ведомства в 2014 году глава ведомства Николай Никифоров сообщил, что министерство ведет работу в Правительстве по сохранению льгот для ИТ-компаний, обоснованием чему послужат объективные экономические показатели.

В 2015 году Минкомсвязь России повторно внесла в Правительство предложения о значительном продлении срока действия этих льгот.

Выступая на форуме «Интернет-экономика» в декабре 2015 года Николай Никифоров в очередной раз отметил важность продления льгот до 2023 года с переходным периодом до 2025 года включительно и напомнил, что соответствующее предложение, подготовленное ведомством, находится на рассмотрении Правительства.

По итогам встречи с участниками форума «Интернет-экономика» Президент РФ Владимир Путин поручил Минфину России, Минкомсвязи России, Минэкономразвития России совместно с заинтересованными ведомствами и АНО «Институт Развития интернета» до 1 апреля 2016 года представить предложения по продлению действия пониженных тарифов страховых взносов для отечественных ИТ-компаний.

Минкомсвязь России в установленном порядке внесла свои предложения для включения в сводный доклад Президенту. «Важнейший элемент законодательной поддержки развития ИТ-отрасли — это сохранение льгот по страховым взносам для наших разработчиков, — говорил Николай Никифоров, выступая 11 мая на Правительственном часе в Государственной Думе РФ. — Сегодня около шести тысяч компаний пользуются этой привилегией. Примерно каждый третий российский “айтишник” работает в компании, которая платит страховые взносы по льготной ставке. Мы последовательно отстаиваем позицию, что эти льготы нужно для ИТ-отрасли продлить».

Справка

Поправки в законы о страховании, установившие пониженные тарифы страховых взносов в размере до 14% от выплат в пользу физических лиц для организаций, осуществляющих деятельность в области ИТ, а также определившие условия применения этих тарифов, были подписаны Дмитрием Медведевым в 2010 году.

В настоящее время для аккредитованных Минкомсвязью России ИТ-компаний предусмотрены следующие льготы: пониженные тарифы страховых взносов — до 14% от выплат в пользу физических лиц; возможность в упрощенном порядке привлекать к трудовой деятельности высококвалифицированных иностранных специалистов; право включать расходы на приобретение электронно-вычислительной техники в состав материальных расходов в размере полной стоимости такого имущества по мере ввода его в эксплуатацию; льготная ставка по налогу на прибыль организаций в Новосибирской, Пензенской областях и Ульяновской областях.

На текущий момент аккредитацию при Минкомсвязи России, дающую право на получение льгот, получили 5931 ИТ-компаний.

Страховые взносы ИП

Страховые взносы платят, чтобы бесплатно обращаться к врачу и получать пенсию в старости. За наёмных сотрудников взносы перечисляет работодатель. ИП работает на себя и сам платит страховые взносы.

Содержание статьи

- Размер страховых взносов ИП в 2021 году

- Доход для расчёта 1% взносов

- Сроки уплаты страховых взносов за 2021 год

- КБК для уплаты страховых взносов

- Страховые взносы за неполный год

- Уменьшение налогов на страховые взносы

- Ответственность за неуплату страховых взносов

- Отчётность по взносам ИП за себя сдавать не нужно

- Когда можно не платить страховые взносы за себя

- Как поможет Эльба

- Размер взносов за прошлые годы

Размер страховых взносов ИП в 2021 году

Взносы состоят из двух частей: фиксированной и дополнительной, которая зависит от доходов.

Фиксированную нужно платить всегда, даже если весь год вы не вели бизнес и не получали доходы.

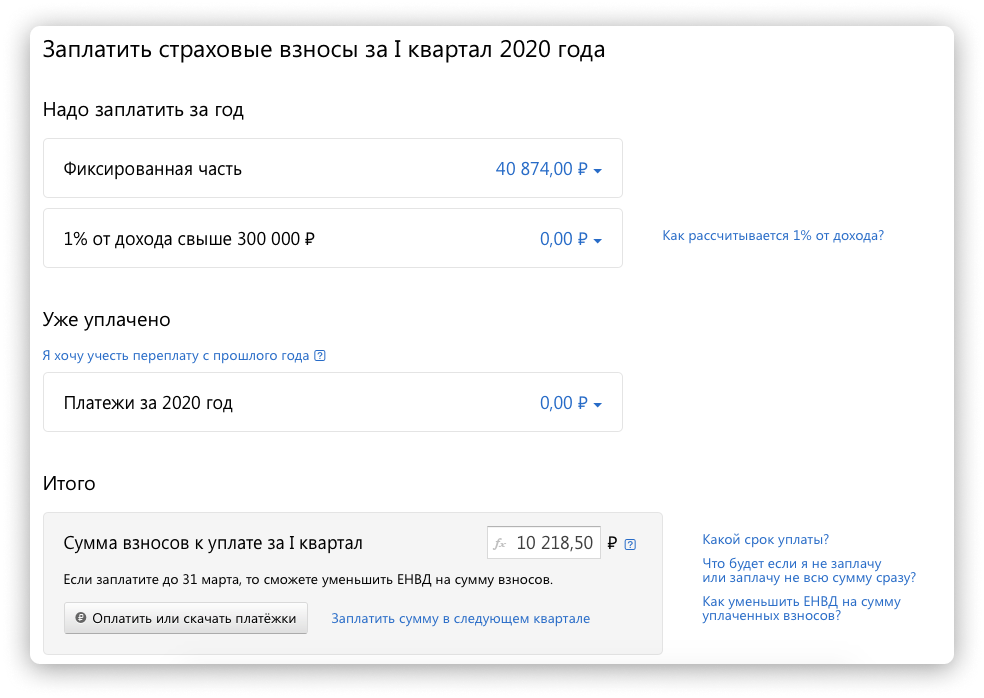

В 2021 году фиксированная часть составляет 40 874 рублей. Из них:

- 32 448 рублей — на пенсионное страхование

- 8 426 рублей — на медицинское страхование.

Дополнительные взносы в ПФР по-прежнему составляют 1% от доходов свыше 300 тысяч рублей.

Общий размер пенсионных взносов имеет максимальную планку. При любом доходе вы не заплатите больше восьмикратного размера фиксированной части. В 2020-2021 годах максимальная сумма взносов в ПФР — 259 584 ₽.

ИП с годовым доходом 1 млн рублей заплатит 40 874 рублей + 7 000 рублей (1% от (1 млн — 300 тыс.))

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Доход для расчёта 1% взносов

- на ОСНО — все доходы, с которых вы платите НДФЛ.

- на ЕНВД — вменённый доход, который проще всего определить так: сложить показатели строки 100 по декларациям ЕНВД за каждый квартал года.

- на патенте — потенциально возможный доход, установленный в регионе для вашего вида деятельности. Размер потенциально возможного дохода нужно скорректировать на период, на который вы приобрели патент.

- на УСН «Доходы» — доходы, с которых вы платите налог УСН. Обычно это оплата от клиентов за товары и услуги, но есть ещё внереализационные доходы: например, проценты по вкладам и материальная выгода.

- на УСН «Доходы минус расходы» — доходы за вычетом расходов. Налоговая наконец-то разрешила платить справедливый налог на этом спецрежиме, а не учитывать только выручку.

Если совмещаете несколько систем налогообложения, сложите доходы по каждой из них.

Сроки уплаты страховых взносов за 2021 год

- 31 декабря 2021 года – для фиксированной части взносов.

- 1 июля 2021 года — для уплаты 1% за 2020 год.

- 1 июля 2022 года — для уплаты 1% за 2021 год.

КБК для уплаты страховых взносов

- 182 1 02 02140 06 1110 160 — фиксированная часть +1% от доходов выше 300 тыс.руб.

- 182 1 02 02103 08 1013 160 — взносы на медицинское страхование.

Подробнее о заполнении платёжек по взносам читайте нашу статью.

При уплате страховые взносы не делятся на страховую и накопительную части. ПФР самостоятельно распределяет взносы согласно варианту финансирования пенсии, который вы выбрали.

Страховые взносы за неполный год

Если вы зарегистрировали ИП не с начала года, размер взносов уменьшится пропорционально календарным дням. Если закрыли ИП в течение года, сумма взносов тоже будет меньше. Посчитайте взносы за неполный год в калькуляторе взносов.

Уменьшение налогов на страховые взносы

Налог на УСН «Доходы» и патенте можно уменьшить на сумму взносов. Налог уменьшают только те взносы, которые заплатили в тот же период, за который считаете налог. Например, налог УСН за первое полугодие 2021 можно уменьшить на взносы, которые заплатили с 1 января до 30 июня 2021 года.

ИП без сотрудников могут уменьшить налог полностью на страховые взносы за себя, а ИП с сотрудниками — не больше 50% от суммы налога на взносы за себя и за сотрудников.

На УСН «Доходы минус расходы» страховые взносы не уменьшают налог, а включаются в состав расходов.

Подробнее о правилах уменьшения читайте в статье.

Ответственность за неуплату страховых взносов

За каждый день просрочки начисляют пени — примерно 5% годовых. Например, если заплатить фиксированную часть взносов за 2021 год на 30 дней позже, начислят 174 рубля пеней.

Ещё могут заблокировать банковский счёт, но только если не заплатить взносы по требованию налоговой.

Отчётность по взносам ИП за себя сдавать не нужно

Просто заплатите в налоговую нужную сумму.

Когда можно не платить страховые взносы за себя

Обратите внимание, отсутствие дохода не отменяет обязанность платить страховые взносы. Законом предусмотрены лишь исключительные случаи, когда ИП вправе не платить взносы:

- военная служба;

- отпуск по уходу за каждым ребёнком до 1,5 лет, но не более 6 лет в общей сложности;

- уход за инвалидом I группы, ребёнком-инвалидом или за лицом, достигшим возраста 80 лет;

- проживание супругов военнослужащих, проходящих военную службу по контракту, вместе с супругами в местностях, где они не могли трудиться в связи с отсутствием возможности трудоустройства, но не более 5 лет в общей сложности;

- период проживания за границей с супругами, направленными в дипломатические представительства и консульские учреждения РФ, постоянные представительства РФ при международных организациях, торговые представительства РФ в иностранных государствах и т п., но не более 5 лет в общей сложности.

Чтобы воспользоваться освобождением от страховых взносов, придётся предоставить подтверждающие документы налоговой, а также доказать отсутствие деятельности и доходов.

Как поможет Эльба

- Напомнит о сроках.

- Посчитает страховые взносы с учётом даты регистрации ИП и ваших доходов.

- Подготовит платёжки с правильными реквизитами.

- Уменьшит налог на страховые взносы.

Размер страховых взносов за прошлые годы

В 2020 году взносы были такими же, как в 2021.

Размер страховых взносов в 2019 году

Фиксированная часть — 36 238 рублей, из которых:

- 29 354 рублей — на пенсионное страхование

- 6 884 рублей — на медицинское страхование.

Дополнительно — 1% от доходов свыше 300 тысяч рублей. Максимальный размер взносов за 2017 год — 234 832 рубля.

Размер страховых взносов в 2018 году

Фиксированная часть — 32 385 рублей, из которых:

- 26 545 рублей — на пенсионное страхование

- 5 840 рублей — на медицинское страхование.

Дополнительно — 1% от доходов свыше 300 тысяч рублей. Максимальный размер взносов за 2017 год — 212 360 рублей.

Размер страховых взносов в 2017 году

Фиксированная часть — 27 990 рублей, из которых:

- 23 400 рублей — на пенсионное страхование

- 4 590 рублей — на медицинское страхование.

Дополнительно — 1% от доходов свыше 300 тысяч рублей. Максимальный размер взносов за 2017 год — 191 790 рублей.

Размер страховых взносов в 2016 году

Фиксированная часть — 23 153 рублей 33 копейки, из которых:

- 19 356 рублей 48 копеек — в ПФР

- 3 796 рублей 85 копеек — в ФОМС.

Дополнительно — 1% от доходов свыше 300 тысяч рублей. Максимальный размер взносов за 2016 год — 158 648 рублей 69 копеек.

Размер страховых взносов в 2015 году

Фиксированная часть 22 261 рублей 38 копеек, из которых:

- 18 610 рублей 80 копеек — в ПФР

- 3 650 рублей 58 копеек — в ФОМС.

Дополнительно — 1% от доходов свыше 300 тысяч рублей. Максимальный размер взносов за 2015 год — 152 536 рублей 98 копеек.

Размер страховых взносов в 2014 году

Фиксированная часть — 20 727 рублей и 53 копейки, из которых:

- 17 328 рублей 48 копеек — в ПФР

- 3 399 рублей 05 копеек — в ФОМС.

Дополнительно — 1% от доходов свыше 300 тысяч рублей. Максимальный размер взносов за 2014 год — 142 026 рублей и 89 копейки.

Взносы перестали делить на страховую и накопительную части, теперь их следует перечислять одной платежкой на КБК страховой части.

Размер страховых взносов в 2013 году

Общая сумма взносов за год составляет 35 664 рублей 66 копеек:

- 32 479,20 рублей — в ПФР

- 3 185,46 рублей — в ФОМС.

Взнос в ПФР делится на страховую и накопительную части.

Размер страховых взносов в 2012 году

Сумма взносов — 17 208 рублей 25 копеек:

- 14 386,32 рублей — в ПФР

- 2821,93 рублей — в ФОМС.

Взнос в ПФР делится на страховую и накопительную части, которые уплачиваются отдельно. Предприниматели, старше 1967 года, платят только страховую часть, остальные — и ту, и другую.

Статья актуальна на 24.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Льготы и преференции СЭЗ

Для участников СЭЗ предусмотрены следующие льготы и преференции:

1) На 10 лет устанавливается нулевая ставка налога на прибыль организаций в части, подлежащий зачислению в федеральный бюджет.

В части, подлежащей зачислению в бюджет города федерального значения Севастополя, установлены следующие ставки налога на прибыль организаций:

2 процента — в течение трех лет с момента внесения в единый реестр участников свободной экономической зоны;

6 процентов — с четвертого по восьмой годы деятельности в качестве участника свободной экономической зоны;

13,5 процентов – с девятого года деятельности в качестве участника свободной экономической зоны

Данные ставки применяются при условии ведения налогоплательщиками раздельного учета доходов (расходов) от деятельности, осуществляемой в качестве участника СЭЗ, и доходов (расходов) от иной деятельности;

2) Освобождение от уплаты налога на имущество организаций на 10 лет;

3) Освобождение от уплаты земельного налога организациями-участниками СЭЗ — в отношении земельных участков, расположенных на территории СЭЗ и используемых в целях выполнения договора об осуществлении деятельности в СЭЗ, на 3 года с месяца возникновения права собственности на каждый земельный участок;

4) Возможность применения ускоренной амортизации в отношении собственных амортизируемых основных средств;

5) Пониженные тарифы страховых взносов в размере 7,6%, из них в Пенсионный фонд РФ — 6%, в Фонд социального страхования РФ — 1,5%, в Федеральный фонд обязательного медицинского страхования — 0,1%;

Данная льгота будет применяться только для тех участников, кто зарегистрировался в первые три года.

Кроме выше указанных налоговых льгот, также законодательством предусмотрены следующие преференции для участников СЭЗ:

1) земельные участки для размещения объектов, необходимых для реализации инвестиционных проектов, предоставляются участнику СЭЗ в аренду без торгов (с 2017 года);

2) упрощение осуществления градостроительной деятельности в части разрешений на проектирование и строительство, которые могут быть выданы напрямую высшим исполнительным органом Крыма или Севастополя (с 2017 года);

3) особенности въезда иностранных граждан на территорию СЭЗ, а именно упрощенный порядок оформления виз;

4) морские порты, расположенные на территории Крыма и города федерального значения Севастополя, признаются свободными портами, с применением отдельного порядка осуществления процедур пограничного, таможенного и иного контроля в отношении пассажиров, животных, грузов, товаров, транспортных средств.

Для не участников СЭЗ предусмотрены следующие льготы:

1) Для лиц, применяющих патентную систему налогообложения на 2015 — 2016 годы установлена ставка 1%;

2) Ставки налога, применяющих упрощенную систему налогообложения, с 2015 по 2016 годы — 3% (в случае если объектом налогообложения являются доходы), если объектом налогообложения являются доходы, уменьшенные на величину расходов -7%;

3) Ставка единого сельскохозяйственного налога в 2015-2016 годах в размере 0,5%.

Изменения в начислении взносов во внебюджетные фонды, актуальные для студентов F6 RUS и ДипНРФ. Особенности начисления взносов по авторским договорам.

- Back to Вестник 2016

- НДФЛ 2016: новации

- МСФО (IFRS) 15: Выручка в договорах с покупателями

- МСФО (IFRS) 16: АРЕНДА

- МСФО (IFRS) 9 — Финансовые инструменты: признание и оценка. Выбор категории финансовых активов и обязательств.

- МСФО (IFRS) 9. Финансовые инструменты: обесценение

- Изменения МСФО с 2016 года, которые надо учесть в отчетности

- Изменения в начислении взносов во внебюджетные фонды, актуальные для студентов F6 RUS и ДипНРФ. Особенности начисления взносов по авторским договорам.

- Социальные налоговые вычеты

- На что обратить внимание в консолидированной финансовой отчетности (МСФО 10, 12, 28)?

- НДС по экспортным операциям

- Тонкая капитализация или возможные налоговые последствия получения финансирования от зарубежных собственников

- Поправка к МСФО (IAS) 1 «Представление финансовой отчетности»

- Поправка к МСФО (IFRS) 15 «Выручка по договорам с покупателями»

- Учет хеджирования в соответствии с МСФО (IFRS) 9 «Финансовые инструменты»

- Отчет по русскоязычному диплому ДипИФР-Рус

Важнейшей новацией, актуальной для студентов АССА, сдающих экзамен F6 RUS или его русский аналог ДипНРФ, является новый механизм начисления взносов во внебюджетные фонды. Cразу замечу, что экзаменуемая дата для обоих экзаменов – 30 cентября 2015, изменения, принятые после этой даты, не экзаменуются.

Итак, в чем состоит главное изменение? Если ранее экзаменовались единая комбинированная ставка по всем фондам сразу, то в 2016 году взносы необходимо рассчитывать по каждому фонду отдельно.

База для обложения взносами включает в себя все суммы вознаграждений, начисленных в пользу конкретного гражданина с начала года (за исключением необлагаемых).

Как легко запомнить необлагаемые выплаты? Надо исходить из того, что правила по налогу на доходы физических лиц (НДФЛ) и правила по взносам во внебюджетные фонды в целом совпадают. Однако есть ряд исключений, которые надо просто запомнить. Наиболее часто экзаменуемые исключения приведены в таблице ниже:

Режим по НДФЛ

Режим по страховым взносам

Медицинская страховка – работник

(если договор заключен как минимум на 1 год)

(если договор заключен на срок меньше 1 года)

Медицинская страховка – члены семьи работника

Медицинское лечение – сам работник или его семья

(на сумму 4000 руб. в год не облагаются)

(если есть договор дарения)

Лекарства для работника

(на сумму 4000 руб. в год не облагаются)

Отпуск в РФ, включая летний лагерь для детей

(на сумму 700 руб. в день в РФ и 2 500 руб. в день за границей не облагаются)

(если в рамках внутренних норм компании)

Как было указано выше, взносы рассчитываются по каждому фонду.

Пенсионный фонд

Базовая ставка начислений в Пенсионный фонд составляет 22%. Если база превысит 711 000 руб., то с превышения страховые взносы берутся по ставке 10%[1]. Например, если доход Сергея Молчанова составит 1 млн. руб., то с первых 711 000 руб. взносы составят 156 420 руб. (711 000 * 22%), с разницы между 1 млн. руб. и 711 000 руб. взносы составят 28 900 руб. (289 000 * 10%)..

Фонд социального страхования

Ставка отчислений в Фонд социального страхования составляет 2.9%. Если облагаемая база превысит 670 000 руб., то с превышения страховые взносы в данный фонд не берутся. Например, если доход Сергея Молчанова составит 1 млн. руб., то страховые взноса в фонд социального страхования составят 19 430 руб. (670 000 * 2.9%). С разницы между 1 млн. и 670 000 руб. взносы не беруться.

Федеральный фонд обязательного медицинского страхования

Ставка отчислений в данный фонд составляет 5.1% для базы любого размера. Например, если доход Сергея Молчанова составит 1 млн. руб., то страховые взносы в фонд медицинского страхования составят 51 000 руб.

Сводная таблица тарифов страховых взносов во внебюджетные фонды выглядит следующим образом.

[1] Реальные ставки 2016 года не экзаменуются, поскольку изменения были внесены после 30.09.2015.