Куда девать бланки строгой отчетности

Бланки строгой отчетности (БСО) для ИП и ООО в 2021 году

→→БСО Организации и ИП, оказывающие услуги населению, независимо от выбранной , имеют право не применять , а вместо кассовых чеков выдавать своим клиентам бланки строгой отчетности. Обратите внимание, выписывать БСО можно только за оказание услуг физлицам и индивидуальным предпринимателям. При расчетах с организациями необходимо выдавать кассовые чеки.

Ранее, перед заказом БСО, необходимо было убедиться, что коды вашей деятельности есть в ОКУН (общероссийском классификаторе услуг населению). Но, с 1 января 2021 года на смену этому справочнику введены в действие новые классификаторы – ОКВЭД2 (029-2014) и ОКПД2 (ОК-034-2014).

В том случае, если нет однозначного понимания, можно ли использовать БСО или нет, лучше всего обратиться в и уточнить данный вопрос.

В зависимости от вида оказываемых услуг бланки строгой отчетности могут называться по-разному: квитанции, билеты, путевки, абонементы и т.д.

Бланки строгой отчетности для индивидуальных предпринимателей

Бланки БСО используются в самых разных отраслях экономики.

Их формы утверждаются Министерством финансов РФ. Квитанция строгой отчетности по сути является документом, подтверждающим передачу денег, как кассовый чек.

Следует иметь в виду, что выписывать БСО разрешается лишь за оказание услуг населению и индивидуальным предпринимателям, поэтому для всех расчетов с организациями обязательны к выдаче кассовые чеки.

Бланки строгой отчетности допускаются к использованию, только когда индивидуальное предприятие оказывает какие-либо услуги (будь то хоть выездные работы, хоть стрижка в салоне красоты).

Бланки строгой отчетности – порядок применения

Бланки строгой отчетности (БСО) – документы, которые используются для оформления расчетов наличными денежными средствами, или расчетов с использованием платежных карт. Бланки строгой отчетности приравниваются к кассовым чекам.

Бланки строгой отчетности применяются организациями и предпринимателями оказывающими населению платные услуги и заменяют кассовый чек. При оказании каких услуг, налогоплательщики

Когда можно выдавать бланк строгой отчетности вместо кассового чека

» » » Бланки БСО вместо кассового чека: правила и образец заполнения Бланк строгой отчетности (БСО) вместо чека ККТ: какие требования к отчетности, в каком случае выдается БСО вместо ККТ, хранение и списание БСО.

— это специальный документ, который подтверждает получение оплаты денег (наличным или безналичным способом) за предоставленные услуги. В некоторых случаях он может применяться вместо ККТ. Чаще всего такие бумаги используются частными предпринимателями и маленькими компаниями, которые занимаются предоставлением различных услуг населению.

Так, БСО используются в ветеринарных клиниках, ипотечных организациях и т.

д. Чаще всего при расчете с покупателями за товары наличными средствами или банковскими карточками, покупателю предоставляется кассовый чек.

Но в некоторых случаях при отсутствии кассового аппарата можно применять бланки строгой отчетности. Читайте также: .

Правильное ведение учета БСО. Книга учета, хранение и инвентаризация

При оказании услуг населению индивидуальным предпринимателям можно воспользоваться правом применения БСО.

Бланк строгой отчётности является документом, который подтверждает оплату предоставленной услуги.

Некоторые считают, что работа с БСО намного проще, чем с ККТ.

Но на деле происходит не совсем так. Скорее затраты на бланки меньше, чем на обслуживание ККТ.

А вот о простоте использования говорить не приходится. В законодательстве работа с БСО строго регламентирована.

Бланки строгой отчетности.

Важное По теме Читайте все материалы (186) по теме .

«О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт»

(далее Федеральный закон №54-ФЗ). Вместе с тем пунктом 2 статьи 2 Федерального закона №54-ФЗ организациям и индивидуальным предпринимателям при выполнении определенного условия разрешено не использовать контрольно-кассовую технику.

Какую часть БСО нужно отдавать клиенту?

> > Налог-налог 29 августа 2016 Какую часть БСО отдавать клиенту, а какую оставлять себе? Таким вопросом задаются многие бизнесмены, которые ведут розничную торговлю и не используют контрольно-кассовую технику (далее — ККТ). Подробнее о порядке оформления сделки с применением бланков строгой отчетности (БСО) читайте в нашей статье.

В соответствии с постановлением Правительства РФ «О порядке осуществления денежных расчетов…» от 06.05.2008 № 359 сделки с населением, осуществляемые с применением наличных средств без использования ККТ, должны сопровождаться оформлением БСО, которые приравниваются к кассовым чекам. С использованием БСО, в частности, оформляются такие документы:

- абонементы;

- талоны и др.

- билеты;

- проездные документы,

- квитанции;

- путевки;

О предельном размере расчетов наличными между компаниями вы сможете узнать из статьи .

Бланк строгой отчетности вместо кассового чека (нюансы)

> > Налог-налог 24 января 2021 Бланк строгой отчетности вместо кассового чека имеют право выдавать организации и ИП, отвечающие ряду условий, предусмотренных законодательством (мы их рассмотрим в этом материале).

До 01.07.2021 для таких налогоплательщиков действует старый порядок работы с БСО.

Раскроем действительные для настоящего времени особенности применения БСО. В каких ситуациях можно применять бланк строгой отчетности вместо кассового чека и до какой даты это можно делать по старым правилам? Бланком строгой отчетности (БСО) допускается заменять кассовый чек при расчетах с населением за оказанные услуги (ст.

1.1 закона «О применении ККТ» от 22.05.2003 № 54-ФЗ в редакции закона «О внесении изменений…» от 03.07.2016 № 290-ФЗ, п.

2 ст. 2 закона № 54-ФЗ до внесения изменений в него).

По обновленным требованиям

Принятие наличных за услуги с выдачей БСО (ООО на УСН).

Куда дальше девать деньги?

Мы оказываем туристические услуги и эпизодически приходится принимать наличные. Вместо кассового аппарата мы используем БСО. Вот мы приняли деньги, выдали БСО клиенту.

Как правильно дальше отчитываться за этот доход (класть деньги в карман, нести в банк)? Часто прием наличных происходит за сотни км от банка (туризм же).

13 Января 2014, 12:57, вопрос №341749 Алексей, г. Горно-Алтайск 400 стоимость вопросавопрос решён Свернуть Консультация юриста онлайн Ответ на сайте в течение 15 минут Ответы юристов (3) получен гонорар 31% 3949 ответов 1197 отзывов Общаться в чате Бесплатная оценка вашей ситуации Сыроватский Сергей Юрист, г.

Ростов-на-Дону Бесплатная оценка вашей ситуации

- 3949ответов

- 1197отзывов

Вариантов много, visa, masterсard открытых на предприятие, после чего перечислять на расчетный счет.

Товарный чек

Товарный чек — это документ, который подтверждает факт приобретения конкретного товара у данного продавца.

В общем случае, в товарном чеке указываются сведения о продавце, наименовании товара, дате продажи, артикуле, сорте и цене товара; также товарный чек содержит подпись лица, которое непосредственно осуществило продажу товара в рамках сделки купли-продажи.

В каких случаях выдается товарный чек

Чек выдается как юридическим, так и физическим лицам в качестве подтверждения совершенной покупки.

Согласно законодательству, сотрудник торговой фирмы может выдать только товарный чек или сразу два документа (товарный в дополнение к кассовому).

При реализации продукции продавец обязан по требованию покупателя предоставить ему товарный чек. Это законное право покупателя, нарушение которого может повлечь за применение штрафных санкций. Размер штрафа зависит от того, кто будет наказан: продавец, должностное лицо или компания в целом.

Товарный чек выдается в двух случаях:

При отсутствии у продавца кассового аппарата.

По запросу покупателя в качестве расшифровки перечня приобретенных товаров.

Таким образом, товарный чек необходим в целях защиты прав потребителей и (или) является оправдательным документом, который используется совместно с кассовым чеком ККМ (или вместо кассового чека ККМ) в целях подтверждения обоснованности произведенных расходов при расчетах с работником предприятия, совершившего покупку товара.

В каких целях используется товарный чек

Товарный чек нужен, как правило, для подтверждения факта приобретения товара и установления суммы денежных средств, внесенных при совершении покупки.

Таким образом сотрудник предприятия может подтвердить факт покупки, оплаченной за наличный расчет, при возмещении понесённых им расходов.

Кроме этого, если приобретенный товар оказался ненадлежащего качества, то для того, чтобы этот товар обменять или вернуть, необходимо представить продавцу документ, подтверждающий сделку купли-продажи, с указанием наименования товара и внесенной за приобретенный товар денежной суммы.

Без такого подтверждения невозможно доказать, что некачественный товар приобретен именно в данной торговой точке у конкретного продавца — и возврат товара ненадлежащего качества будет практически невозможен.

Разница между товарным и кассовым чеком

Кассовый чек представляет собой фискальный документ, необходимый налоговой инспекции.

Такой чек позволяет контролирующим органам следить за правильностью ведения расчетов и своевременностью уплаты налогов.

Кассовый чек всегда печатается на кассовом аппарате.

Товарный чек не относится к фискальным документам.

Его составляет продавец в дополнение к кассовому чеку или вместо него.

Обычно бланк товарного чека заполняется от руки, но может использоваться и компьютерная техника.

Цель составления товарного чека — подробное описание продукции или услуги, проданной за наличные средства.

Товарный чек является бланком строгой отчетности

Приведем основные признаки бланка строгой отчетности — согласно этому определению:

Бланк строгой отчетности — это первичный учетный документ.

Формирование бланка строгой отчетности производится в электронной форме либо с применением автоматизированной системы для бланков строгой отчетности.

Документ формируется в момент расчета между сторонами сделки.

Бланк строгой отчетности — это расчетный документ при оказании услуг.

Содержит сведения о расчете.

Подтверждает его факт.

Соответствует требованиям законодательства РФ о применении ККТ.

К обязательным характеристикам Бланка строгой отчетности относятся:

наличие на бланке строгой отчетности обязательного шестизначного цифрового обозначения и серии;

выдача заполненного бланка строгой отчетности подтверждает факт осуществления денежных расчетов с покупателем;

бланки строгой отчетности оформляются по расчетам за услуги, оказываемые без пробития чека ККМ;

бланк строгой отчетности либо имеет отрывную часть, либо одновременно с формированием первого экземпляра бланка строгой отчетности формируется его копия;

установлены отдельные требования по хранению и учету бланков строгой отчетности.

Из приведенной выше информации можно сделать однозначный вывод: товарный чек не является бланком строгой отчетности.

Товарный чек не обладает большей частью обязательных характеристик, присущих бланку строгой отчетности, и в отношениях между продавцом и покупателем выполняет иную функцию.

Товарный чек и обязательные реквизиты

Товарный чек составляется в день совершения покупки.

Утвержденной на законодательном уровне унифицированной формы этого документа не существует, однако готовый бланк товарного чека должен содержать всю необходимую информацию.

К такой информации относится:

порядковый номер товарного чека;

наименование предприятия (организации), составившего документ;

ИНН и юридический адрес предприятия (организации), составившего товарный чек;

дата выдачи товарного чека;

наименование проданных товаров с указанием цены;

общая сумма покупки;

должность и ФИО лица, выдавшего данный документ;

личная подпись лица, выдавшего товарный чек;

печать торгового предприятия (при наличии).

Товарные чеки можно заказать в типографии и использовать их по мере необходимости.

Способы заполнения товарного чека

Обычно товарный чек представляет собой бланк формата А6 с внесенными в него реквизитами и таблицей.

Заполнить товарный чек можно двумя способами:

С использованием компьютерной техники. Так поступают в том случае, если в магазине (торговой точке) учет поступления и расхода продукции ведётся в электронном виде. Продавцу остается только ввести наименование и количество товара, приобретаемого покупателем, а остальные данные автоматически заносятся в бланк товарного чека при его распечатывании.

Вручную. В этом случае вся необходимая информация вносится в документ стандартной формы от руки.

Особенности заполнения товарного чека вручную

Все необходимые реквизиты товарного чека должны быть заполнены, а пустующие графы — содержать прочерки во избежание внесения в них дополнительной информации после выдачи на руки документа.

Порядок заполнения товарного чека представляет собой процесс поэтапного внесения нужных данных в определенные строки и графы таблицы. Продавец, оформляющий бланк товарного чека, должен внести в документ достоверную информацию аккуратным разборчивым почерком.

В товарном чеке недопустимы зачеркивания, корректировки и исправления. Бланк товарного чека, заполненный с нарушениями, будет считаться недействительным и не будет приниматься бухгалтерией предприятия в качестве оправдательного документа для расчета с сотрудником организации, совершившим покупку товара.

Выводы

Товарный чек — это разновидность документа, подтверждающего, в первую очередь, факт передачи товаров продавцом покупателю.

Форма товарного чека может быть разработана предприятием или индивидуальным предпринимателем самостоятельно с соблюдением требований к документам такого типа.

Товарный чек не является бланком строгой отчетности

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

Какую часть бсо отдавать клиенту

Бланки строгой ттчетности нужно всем давать или по прозьбе

Законом установлена обязанность применения ККТ при наличных расчетах в коммерческих целях. Но иногда кассовые чеки могут заменяться на БСО. Введение онлайн-касс изменило и требования к бланкам.

Каковы особенности БСО в 2018 году? Бланк строгой отчетности представляют альтернативу кассовому чеку. До недавнего времени предприниматели могли выбирать, что им использовать – выписку БСО или применение кассовой техники.

Нововведения законодательства, касающиеся перехода на онлайн-кассы, изменили и требования к кассовой документации.

Какими особенностями отличается БСО 2018 года от действовавшей ранее формы? Согласно российскому законодательству все организации и индивидуальные предприниматели должны использовать в своей деятельности кассовую технику, если принимают оплату наличными средствами. Но для отдельных категорий предпринимателей предусмотрена возможность обходиться без ККМ.

Единого документа, который рассказывал бы, как применять бланки строгой отчетности, у нас до сих пор не было. Принять его законодатели обещали еще два года назад – когда появился закон о ККТ (от 22 мая 2003 г.

№ 54-ФЗ). И вот наконец 31 марта 2005 года в свет вышло Положение об осуществлении денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники (утв.

Правительства № 171). Посмотрим, что нового принес нам этот документ. Бланки строгой отчетности – привилегия тех фирм, которые оказывают услуги населению (п. 2 ст. 2 Закона от 22 мая 2003 г. № 54-ФЗ). Напомним, что под определение «население» попадают и индивидуальные предприниматели.

Поэтому, получая от них наличные за выполненную услугу, вместо кассового чека можно выдавать БСО (п. 4 постановления Пленума Высшего Арбитражного Суда от 31 июля 2003 г. № 16).

Вс рф решил, что иногда бсо можно не выдавать

- Законны ли требования работодателя в обязательном порядке перейти из сбербанка в альфа-банк? 22 Июня 2016, 20:24, вопрос №1292498 1 ответ

- Надо ли в обязательном порядке нотариально удостоверять договор между двумя юридическими лицами? 28 Июня 2012, 13:02, вопрос №10592 7 ответов

- Обязан ли я как ИП выдавать БСО каждоу клиенту за оказание мелких услуг? 21 Апреля 2016, 17:11, вопрос №1228943 5 ответов

- Должен ли я в обязательном порядке явиться в военкомат или же имею право ждать повестки? 26 Сентября 2017, 09:21, вопрос №1761964 1 ответ

- Установить доплаты за классность водителям предприятия ВКХ это обязательный порядок или нет? 27 Января 2017, 08:59, вопрос №1514860 1 ответ

- Субсидии получаемые из бюджета.

Какую часть бсо нужно отдавать клиенту?

Е.А. Шаронова, экономист У организаций и предпринимателей, которые применяют ЕНВД и оказывают услуги населению за наличный расчет, очень часто возникают вопросы:

- какой документ они должны выдавать клиентам при оплате услуг — чек ККТ, бланк строгой отчетности (БСО) или какой-то иной;

- должны ли они вообще это делать, если клиент не просит выдать документ, подтверждающий получение денег за оказанные услуги?

К примеру, в редакцию поступил вопрос от предпринимателя-вмененщика, который открыл мойки самообслуживания. Расчеты с населением производятся с помощью купюроприемников, которые не выдают чеки и не имеют никакой фискальной памяти, а при снятии наличности фиксируемые суммы в компьютерной системе обнуляются. В связи с этим ИП разработал бланки строгой отчетности.

Вмененщик оказывает услуги населению: выдаем бсо или чек ккт?

- Онлайн-кассы в интернет-магазинах, № 11

- Как быть с названием товаров (работ, услуг) в кассовом чеке, № 8

- ККТ-документы и правила работы с ними, № 7

- Онлайн-ККТ: регистрация и применение, № 6

- Когда потребуется чек коррекции ККТ, № 5

- ККТ-нарушения: когда можно избежать штрафа, № 4

- Возврат розничного товара: заявление обязательно?, № 4

- Упрощаем оформление возвратов в рознице, № 4

- Акты о возврате денег можно составлять не по форме КМ-3, № 4

- Новый лимит кассы на 2017 год утверждать не обязательно, № 4

- Как снять ККТ с регистрационного учета, № 3

- Как начать работу с онлайн-ККТ, № 1

- Цена ККТ-нарушений, № 1

- Как повлияет ОКВЭД2 на право не применять ККТ в сфере услуг, № 1

- Этапы перехода на онлайн-ККТ, № 1

- 2016 г.

10 эксклюзивных и очень важных ответов налоговиков про онлайн-кассы и бсо

В данной статье будут рассмотрены основные моменты, которые необходимо знать о БСО. БСО — документ, который подтверждает получение оплаты наличными средствами или карточкой. Данные бланки заменяют собой кассовый чек. Самыми распространёнными формами БСО являются квитанции, автобусные билеты, абонементы и другие подобные документы.

Как должен ип использовать при ведении деятельности бланки строгой отчетности

Дублировать серию и номер БСО можно лишь на копии или отрывном корешке (п. 9 постановления № 359). В соответствии с п.

8 постановления № 359 БСО должен составляться с учетом того, что одновременно заполняется еще одна копия документа, либо необходимо, чтобы у бланка была отрывная часть, кроме случаев, если все реквизиты документа заполнены типографским или электронным способом. Какой экземпляр БСО выдается клиенту? В соответствии с пп.

18, 19 постановления № 359 организация или ИП при оказании услуг за наличный расчет (в т. ч. и при использовании платежной карты), оформляя документы на БСО без ККТ, должны обеспечить сохранность сшитых книжек с квитанциями, копий (или корешков, если использовались бланки с отрывной линией). В п.

Строгая отчетность

С использованием БСО, в частности, оформляются такие документы:

- билеты;

- путевки;

- квитанции;

- проездные документы,

- абонементы;

- талоны и др.

О предельном размере расчетов наличными между компаниями вы сможете узнать из статьи «Какой предельный размер расчетов наличными между юридическими лицами?».

Основные реквизиты БСО Согласно информационному письму Министерства финансов «О порядке утверждения форм бланков строгой отчетности» от 22.08.2008, любой БСО за небольшими исключениями, перечисленными в пп.

5, 6 постановления № 359, может изготавливаться организациями в индивидуальном порядке. При этом надо позаботиться, чтобы БСО содержал основные реквизиты (п.

3 постановления № 359):

- название бланка, серия и 6-значный номер;

- название компании или Ф. И. О.

Стандарт БСО принят ст.4.7 ФЗ № 54. Для документа предусмотрено двадцать реквизитов непреложного характера. Они соответствуют значениям кассового чека, учрежденным этой же статьей. В число необходимых реквизитов входят:

- название бланка, серия, номер;

- наименование субъекта и его организационно-правовая форма;

- Ф.И.О.для ИП;

- адрес нахождения юрлица;

- ИНН налогоплательщика;

- вид предоставленной услуги;

- цена услуги в денежном эквиваленте;

- величина оплаты наличными или электронными средствами;

- дата приема платежа и составления документа;

- данные лица, ответственного за оформление операции;

- иные сведения, характеризующие специфику конкретной услуги (дополнительная информация вносится по желанию ИП или ЮЛ).

То есть большинство реквизитов старого образца бланка сохранились.

- при продаже газет, журналов в киосках;

- при торговле на рынках, ярмарках, выставочных комплексах;

- при торговле в киосках мороженым и безалкогольными напитками в розлив.

Можно не применять ККТ, но при этом обязательно надо выдавать покупателям БСО при оказании услуг населениюп. 2 ст. 2 Закона № 54-ФЗ. Причем, по мнению Минфина и ФНС, режим налогообложения в этом случае никакого значения не имеет. Плательщики ЕНВД, которые не подпадают под первые два исключенияпп. 2, 3 ст.

2 Закона № 54-ФЗ, могут не применять ККТ, но должны выдавать по требованию клиента документ, подтверждающий прием денег (товарный чек, квитанцию или другой документ)п. 2.1 ст. 2 Закона № 54-ФЗ.

Таким образом, контролирующие органы делают вывод, что из Закона № 54-ФЗ следует, что плательщики ЕНВД, которые оказывают услуги населению, должныпп. 2, 2.1 ст.

Одновременно эти бланки нужно поставить на учет: Дебет 006 субсчет «Использованные БСО». По истечении пяти лет вы окончательно списываете бланки с учета проводкой: Кредит 006 субсчет «Использованные БСО». Когда списывать бланки строгой отчетности со счета 10, вы можете решить самостоятельно.

Выбрать наиболее выгодный для вас способ учета бланков позволяет принцип рационального ведения бухгалтерского учета (п. 7 ПБУ 1/98).

Листы такой книги должны быть пронумерованы, прошнурованы и подписаны руководителем и главным бухгалтером (бухгалтером) организации или индивидуальным предпринимателем, а также скреплены печатью (п. 16 Положения). Хранить бланки строгой отчетности нужно в сейфе или металлическом шкафу. При большом количестве бланков для хранения можно использовать специально оборудованное помещение.

В конце рабочего дня его положено опечатать или опломбировать. С ответственным за хранение, получение и выдачу бланков фирма заключает договор о полной индивидуальной материальной ответственности. Такой же договор предлагается подписать и с сотрудником, который принимает деньги у населения и выписывает бланки.

БСО он должен принимать в присутствии комиссии в день поступления бланков. При этом члены комиссии составляют акт приемки бланков.

Применение бланков строгой отчетности

Бланки строгой отчетности (БСО) часто используются организациями и индивидуальными предпринимателями для осуществления расчетов с населением. До недавнего времени не было отдельного документа, регламентирующего порядок применения БСО. В связи с этим возникало много вопросов, что приводило к многочисленным судебным спорам.

С 15 апреля 2005 г. вступило в силу Положение об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники (далее — Положение), утвержденное Постановлением Правительства Российской Федерации от 31.03.2005 N 171 (далее — Постановление N 171). Положение устанавливает правила утверждения форм бланков, приравненных к кассовым чекам, их учета, хранения и уничтожения, а также порядок осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт (далее — наличные расчеты) без применения ККТ в случае оказания услуг населению при условии выдачи БСО.

Каталог бланков строгой отчетности для различных видов деятельности

Для того, чтобы вам удобнее было определиться с параметрами бланка мы предлагаем посмотреть на некоторые формы, которые мы печатали ранее. Здесь, конечно, представлена лишь небольшая часть отпечатанных БСО. Обратите внимание, бланки в образцах разнесены по видам деятельности на основании информации, полученной нами от заказчиков. Вы можете заказать себе аналогичный бланк или разработать совершенно другой.

Для того, чтобы найти макет по названию или номеру формы воспользуйтесь, пожалуйста, формой поиска по сайту вверху страницы.

Всего найдено БСО: 624

В нашей типографии можно заказать бланки строгой отчетности (БСО). Мы подготовим макет, отпечатаем, пронумеруем и доставим. Нельзя купить БСО готовыми, потому что по закону они должны содержать целый ряд индивидуальных параметров: ваши реквизиты, выходные данные типографии, серий и номер и др. Поэтому мы печатаем каждый тираж индивидуально, проставляя на бланках нужную информацию.

Нужен ли ИП кассовый аппарат

Нужен ли кассовый аппарат для ИП — раньше решали сами предприниматели: они могли выбирать, чем подтверждать покупку. Можно было использовать не только кассовые чеки, но и другие документы — например, товарный чек. После принятия поправок в 54-ФЗ порядок изменился. Теперь покупка подтверждается исключительно чеком онлайн-ККТ.

Всем ли ИП обязательно иметь кассовый аппарат сегодня? Большинству. Есть только одно исключение: до 1 июля 2021 года вправе не применять кассовую технику ИП без работников на трудовых договорах, которые:

- реализуют товары собственного производства,

- выполняют работы,

- оказывают услуги.

Если вы не попадаете в эту категорию — касса для вас обязательна. Так, это касается:

- ИП без наемных сотрудников, торгующих товарами не своего производства или торгующих через вендинговые автоматы.

- ИП с наемными сотрудниками, которые выполняют работы или оказывают услуги.

- ИП, которые выдают бланки строгой отчетности (сюда же относится продажа билетов в салоне транспорта кондуктором или водителем).

Отсрочек уже не будет. Техника должна быть нового образца — с подключением к интернету для онлайн-передачи данных в налоговую.

Общие требования к использованию ККМ для ИП

Основные положения закреплены в ФЗ № 54 от 22.05.2003г. «О применении ККТ…».

В нем четко изложено, что контрольно-кассовая техника (POS-терминал) должна обязательно применяться индивидуальными предпринимателями, при условии, что деятельность происходит на территории России и расчеты осуществляются наличными денежными средствами (купюры и монеты РФ) или платежными картами (банковскими пластиковыми карточками).

Кроме того, применяемая техника должна соответствовать таким требованиям:

1) быть исправна (в соответствии с Типовыми правилами, утвержденными Минфином РФ);

2) зарегистрирована в налоговых органах (для этого ИП подает заявление по соответствующей форме и заводит книгу учета);

3) включена в Государственный реестр, который ведет ФНС;

4) должна эксплуатироваться в фискальном режиме. Т. е. при нем техника функционирует таким образом, что все данные о чеке заносятся на специальную микросхему, которая пломбируется работниками контролирующих налоговых органов.

Стоимость установки ККМ для ИП

Расходы предпринимателя на ККМ складываются из трех частей:

- сама онлайн-касса;

- обслуживание;

- договор с оператором фискальных данных.

Цены на кассовые аппараты разнятся в зависимости от количества функции. Cмарт-терминалы — 15 000–21 000 рублей.

POS-системы и стационарные кассы могут обойтись в 26 000–120 000 рублей. POS-системы — это полноценное рабочее место кассира, состоит из кассы и дополнительного оборудования, например, мониторов и денежного ящика.

Обслуживание — это техническая поддержка и подписка на кассовое ПО. В среднем — 2000–3000 в месяц. Сюда же можно включить дополнительные услуги, например, регистрацию и настройку ККМ. Это уже может обойтись и в десять тысяч.

Договор с ОФД стоит 3000, платить нужно каждый год. Модулькассу можно купить сразу с договором ОФД, и не платить за него дополнительно в первый год.

Как установить кассовый аппарат для ИП

Купить подходящую для бизнеса кассу. Выбирать нужно из реестра ККТ на сайте налоговой. Сейчас в нем 194 модели.

Купить электронную подпись. Она пригодится, чтобы поставить технику на учет в налоговой. Можно и без нее, но придется несколько раз ездить в ФНС лично.

Заключить договор с оператором фискальных данных. Это обойдется примерно в 3000 рублей.

Зарегистрировать кассу в налоговой. Это можно сделать самому — в сети есть видео и инструкции, как это сделать. Главное, несколько раз проверить данные — если ошибиться, накопитель придется менять.

Кто по закону 54-ФЗ освобождается от онлайн-касс

В настоящее время работать без ККТ можно:

- при осуществлении видов деятельности, указанных в ст. 2 закона 54-ФЗ. Например, продаже бумажной периодики, торговле на розничных рынках ярмарках, разносной торговле непродовольственными товарами, продаже в киосках мороженого, разливных безалкогольных напитков, молока и др. Перечень длинный, смотрите его в указанной статье закона;

- работе в отдаленных и труднодоступных местностях;

- расчетах по договорам займа, предоставленного для целей, не связанных с оплатой товаров (работ, услуг);

- реализации товаров (работ, услуг), расчеты за которые с покупателями (клиентами) производит агент (платежный агент) и др.

Не требуется применять ККТ:

- при выплате денег физлицам по гражданско-правовым договорам (за исключением приобретения товара для перепродажи), в том числе по договору аренды;

- выплате зарплаты, в том числе если часть ее выдается в натуральной форме;

- выдаче матпомощи сотруднику;

- выдаче подотчета и возврате работником неизрасходованного аванса.

На это указано в многочисленных разъяснениях контролирующих органов (в т. ч. письма Минфина от 10.10.2019 № 03-01-15/77953, от 06.03.2019 № 03-01-15/14624, от 08.02.2019 № 03-01-15/7892, ФНС от 30.08.2019 № АС-4-20/17478@ и др.).

Определенным категориям собственников закон разрешает не покупать кассу и торговать без нее. Без ККТ можно продавать:

- иконы;

- газеты и журналы;

- билеты в автобусах и трамваях;

- сезонные овощи и фрукты на развалах;

- ценные бумаги;

- мороженое и безалкогольные напитки на розлив.

- Полный список товаров, которые разрешено продавать без ККМ, есть во второй статье 54 ФЗ.

Модулькасса подходит для розничной торговли: она отправляет данные в налоговую, а еще — присылает отчеты о продажах по электронной почте. Вы можете узнать, сколько заработал магазин за любой период, посмотреть, кто из кассиров работает хорошо, какие товары пользуются спросом.

Мы постоянно улучшаем кассы, чтобы сделать их быстрее и удобнее. Поэтому цена и количество моделей могут меняться. Актуальная информация — на главной странице сайта.

Рассмотрим работу на УСН без ККМ

Если предприниматель подпадает под случаи осуществления деятельности ИП на УСН без ККМ, то это не означает, что он никак не фиксирует процесс получения денежных средств. По требованию покупателей должен быть оформлен бланк строгой отчетности. Он по сути заменяет собой кассовый чек.

В зависимости от того, какого рода оказываются услуги, бланки отчетности называются по-разному: квитанции, билеты, путевки, абонементы и т. д. Разной может быть и форма. На сегодняшний день форму БСО можно разрабатывать самим, но при условии, что документ будет содержать обязательные реквизиты.

- Номер и текущую дату.

- ФИО бизнесмена.

- ИНН и номер свидетельства о регистрации предпринимателя (это обязательные реквизиты продавца, благодаря которым производится учет).

- Наименование торговой точки.

- Название и количество приобретенного товара (т. е. краткое описание).

- Стоимость товара и общая сумма покупки.

- Подпись и (при наличии) печать продавца.

Бланк можно заказать в типографии или изготовить с помощью автоматизированных систем.

Но не все формы можно разрабатывать самостоятельно. Некоторые специально предусмотрены государством: железнодорожные билеты, авиа; туристические путевки; оплата парковки и другие.

БСО выписываются за оказание услуг физическим лицам. Если речь идет о товарно-денежных отношениях с организациями, то в этом случае необходимо выдавать кассовые чеки.

Преимущество указанных документов в том, что затраты на их покупку и использование гораздо меньше, не требуется регистрация и иногда проще выдать товарный чек, чем возить с собой дополнительный кассовый аппарат.

Положительные моменты использования ККТ в экономической жизни субъектов предпринимательской деятельности

Используя законодательную систему, государство в принудительном порядке вводит в практику работы субъектов экономической деятельности ККТ. Вместе с тем, ККТ обладает положительными сторонами для бизнесменов, таких как:

- Использование в работе ККТ позволяет построить доверительные отношения между покупателем и продавцом, поскольку у покупателей возникает уверенность в добросовестности продавцов, что создает положительный имидж фирме.

- Выданный покупателю чек гарантирует возможность возврата или обмена приобретенного ранее товара, если вскоре после покупки будет видно не соответствующее заявленному качество товара.

- ККТ дает возможность осуществлять контроль по выполненным операциям передачи и поступления денежных средств и товаров и делать это на более высоком уровне. Если в работе используется касса, то упрощается процесс учета количества продаж, упрощается работа ответственного сотрудника бухгалтерии.

- Практически исключается возможность обмана кассиром.

- Сокращается время на процедуру по оформлению покупки. Поскольку использование ККТ для этого требует гораздо меньше времени, чем заполнение чека при оформлении покупки вручную.

- У покупателя при наличии кассы появляется возможность оплатить покупку, используя карту банка.

- Работу ККТ можно скоординировать с работой другой техники, например, такой как принтер, электронные весы, сканер.

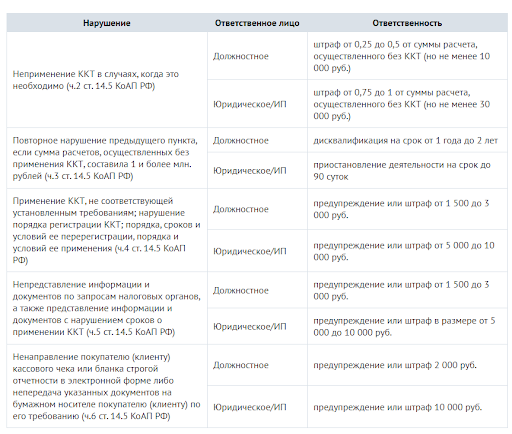

Штрафные санкции

Внимание! С 15 июля 2016 года введена обновленная редакция штрафов за ККТ (смотрите ст. 14.5 КоАП РФ).

Наличие кассового аппарата требует от индивидуального предпринимателя ведения строгой отчетности по его использованию и соблюдения кассовой дисциплины. В частности, нужно в обязательном порядке вести журнал кассира-операциониста, журнал вызова технических специалистов, писать акты о снятии показаний счетчиков, возврате денежных сумм и т.д.

Поскольку эксплуатация кассовых аппаратов строго регламентирована, законом предусмотрены и наказания за неправильное их использование. Контролируют ИП по этой части представители налоговых органов.

В случае выявления каких-либо нарушений они могут наложить административное взыскание и назначить штраф в сумме 1500-2000 рублей.

В частности, индивидуальный предприниматель может быть оштрафован за следующие правонарушения: нарушение норм регистрации и неправильное использование кассы, отсутствие ККМ в случае необходимости, а также применение кассового аппарата, не соответствующего требованиям закона.

Ниже приведена таблица основных штрафов, которые могут быть связаны с применением или неприменением ККТ.

Таким образом, работать с использованием контрольно-кассовых аппаратов обязаны все предприниматели, имеющие дело с наличностью. В некоторых случаях кассовые аппараты можно заменить бланками строгой отчетности и другими документами, подтверждающими оплату. Если же индивидуальный предприниматель использует кассу, то он должен строжайшим образом соблюдать все нормы и правила, установленные законом для ее эксплуатации.

Тема: Продажа авиабилетов без ККМ.

Опции темы

- Версия для печати

- Подписаться на эту тему…

Поиск по теме

Продажа авиабилетов без ККМ.

Продажа турпакетов уже отлажена.

Клиенту:

договор+БСО (с пометкой нал/безнал), в зависимости от типа оплаты.

Заключили договор с туроператором и на продажу авиабилетов.

По идее при продаже билета (электронного, который не является БСО), необходим кассовый чек или заменитель (БСО).

Какую форму использовать?

Если есть сервис сбор, его включать или выписывать отдельно?

Вообще, поделитесь опытом.

авиабилеты без ККМ

Вопрос в том, вам пустые бланки (БСО) неэлектронных билетов передает туроператор по акту приема-передачи и вы их профессионально через специальные системы бронирования выписываете эти билеты, т.е. работаете в качестве агентства по продаже авиабилетов?

Электронные билеты тоже оформляется через определенные системы бронирования и обязательно пробивается чек ККМ, есть сервисные сборы в виде определенных такс самих авиперевозчиков, то они входят в стоимость авиабилетов, если сервисные сборы авиагентства, то эти сервисные сборы взимаются отдельно, так как некоторые авиаперевозчики не дают комиссионных по реализации их авиабилетов, то агентство устанавливает свой сервисный сбор за оформление билетов-внутренним своим распоряжением, учитывая рекомендации перевозчика, сервисный сбор ваш это ваше вознаграждение за ваш труд-отдельный чек, так как в электронном билете видны все таксы, тарифы, сервисные сборы и топливный сбор, установленный авиаперевозчиком.

Нет.

Схема работы следующая с туроператором.

1. Заявка 2. Бронирование 3. Получили счет по безналу 4. Оплатили 5. Получили маршрут квитанцию, электронный билет. 6. В конце периода получили суммарную комиссию.

Никаких бСО от оператора не получаем.

Клиенту по идее должны выдать, маршрут квитанция и э.билет и документ, подтверждающий оплату, чек или БСО. ККМ у нас нет, продажу путевок ведем исключительно через ТУР-1. Какой же БСО (форма) выписывать клиенту на продажу а) билета б) сервис услуг?

И есть ли необходимость разработать договор на эти билеты, услуги?

Клиенту по идее должны выдать, маршрут квитанция и э.билет и документ, подтверждающий оплату, чек или БСО. ККМ у нас нет, продажу путевок ведем исключительно через ТУР-1. Какой же БСО (форма) выписывать клиенту на продажу а) билета б) сервис услуг?

Тогда все звучит иначе, если вы формируете тур индивид. для туриста, тогда вы выкупаете отдельно гостиницы, экскурсионку и авиабилеты по отдельности, и тогда все эти затраты идут на формирование вашего турпродукта, тогда выписываем ТУР (турпутевку) -бсо клиенту,а все ваши сборы и прочие проценты прибыли закладываете в стоимость тура.

Если вы отдельно перепродаете забронированные туроператором авиабилеты, хоть в электронном виде , хоть в бумажном виде и больше ничего, тогда ТУР не пойдет-Закон о туризме не велит,нужен чек ККМ клиенту отдать, а в нем пробивается все сумма вместе с вашим сервисным сбором. А почему вы не можете заключить договор поручения с Клиентом,по которому вы приобретаете по его поручению билеты для него, а за это берете с него вознаграждение=сервисному сбору вашему?

Ну де факто так и получается. С туроператором заключен Договор возмездного оказания услуг, по которому мы «привлекаем» клиентов и принимаем от них (клиенто) д/с, которые впоследствии перечисляем туроператору и осуществляем передачу эл. билетов заказчику.

Но выписать документ оплаты мы должны от своего имени, т.к. именно мы принимаем деньги за билет, + мы получаем определенный процент в качестве серв сбора от клиента.

ККМ нет, какие БСО использовать? Квитанция разных сборов? Или разработать свой? (понятно, что ТУР-1, используемый в расчетах с туристами) не подходит.

ККМ нет, какие БСО использовать? Квитанция разных сборов? Или разработать свой? (понятно, что ТУР-1, используемый в расчетах с туристами) не подходит.[/QUOTE]

В части своих вознаграждений-или ,так называемых сервисных сборов,- вы не агентство по продаже авиабилетов, а обыкновенный посредник между физ. лицом или юр. лицом и туроператором-агентством по продаже авиабилетов, с одной стороны, вы получаете и от клиента вознаграждение , а с другой стороны, и вознаграждение от агентства за привлечение клиентов, то договор поручения с клиентом вам уже не пойдет, так как у вас хотя и написан договор возмездного оказания услуг с туроператором, но фактически вы посредник, так как фактически участвуете в расчетах за приобретенные билеты для третьх лиц, так вот в части своих вознаграждений вместо ККМ можно разработать свой БСО-есть по этому поводу полезная статья «Типография больше не нужна или новые правила для БСО» журнал «РОССИЙСКИЙ НАЛОГОВЫЙ КУРЬЕР» № 16 2008, а насчет оплаты за сам электронный билет для клиента-точно ККМ. Есть мнение очень важное. Почитайте в прикрепленном файле, там есть ссылка на п.2 приказа Минтранса РФ от 08 .11.2006 № 134 «Об утвержд. формы электронного билета. «

Хм.. Коллизия произошла.

В прикрепленном файле, цитирую:

«При этом п. 2 Приказа N 134 установлено, что маршрут/квитанция электронного пассажирского билета и багажной квитанции должна быть оформлена на утвержденном в качестве бланка строгой отчетности пассажирском билете и багажной квитанции или дополнительно к маршрут/квитанции, оформленной не на бланке строгой отчетности, должен быть выдан документ, подтверждающий произведенную оплату перевозки, оформленный на утвержденном бланке строгой отчетности, или оформленный посредством контрольно-кассовой техники чек.»

И в Вашем ответе: «а насчет оплаты за сам электронный билет для клиента-точно ККМ».

Имеется в виду, что электронный билет и маршрутная квитанция должны быть отпечатаны на бумажных носителях- бланках строгой отчетности, которые были ранее и есть сейчас в виде утвержденных ранее Минфином бумажных бланках, ведь Минтранс просто утвердил форму электронного билета, где он сказал, что это бланк строгой отчетности, где он согласовал с Минфином эту форму. При этом в п. 2 Приказа N 134 установлено следующее. Маршрут/квитанция электронного пассажирского билета и багажной квитанции также оформляется

«или дополнительно к оформленной не на бланке строгой отчетности маршрут/квитанции должен быть выдан документ, подтверждающий произведенную оплату перевозки, оформленный на утвержденном бланке строгой отчетности, или оформленный посредством ККТ чек»

ок, я выдаю НЕ на бланке строгой отчетности маршрут квитанцию, ибо бланков оператора у меня нет. Я выдаю скан или факсокопию маршрута от оператора, тогда, согласно вышеуказанному я должен выдать чек ККМ или другой документ «подтверждающий произведенную оплату перевозки, оформленный на утвержденном бланке строгой отчетности».

Почему это не может быть мой БСО?

Перефразирую вопрос: Можно ли без ККТ заниматься агентской деятельности в сфере продажи авиабилетов?

Бланки строгой отчетности в сфере воздушных перевозок сейчас утверждает Минтранс РФ, новых нет,пользуются старыми БСО-ими пока разрешили пользоваться пока Минтранс не определится с новыми и пока Постановлением Правительства их не утвердят, у вас нет таких БСО,разработать их вы их самостоятельно не сможете, так как опять же читайте статью в «Российском налоговом курьере» № 16 2008, следовательно,чтобы подтвердить оплату клиента за авиабилет, нужен чек ККМ.

Агентская деятельность по продаже билетов, вы какую имеете в виду, как специализированное агентство, там много заморочек и много требований от перевозчиков, нужны системы бронирования, свои валидаторы и т.п., нужен ККМ, так как они непосредственно работают и с физиками и с юр. лицами, выдают им электронные билеты+ чеки ККМ,так как там летают не только на отдых, но в командировки, а бухгалтеры в курсах, что к электронному билету должен быть приложен чек ККМ. Так что надо приобрести ККМ и пользоваться ее по разным видам услуг, так безопаснее и надежнее и не надо изобретать свои БСО, думая о том, что вдруг какие-то услуги под свои БСО не подпадают.

А не пудрить тут никому мозги, никак?

Или ПП 359 вдруг утратило силу?

ZHANNET, статья ни разу не нормативный документ.

Аргумент ни о чем.

ZHANNET, перед тем, как мутить народ, учите матчасть.

ps: Кстати, вопрос БСО с электронным билетом тут обсуждался. Форму, которойобычно пользуются агентства, я приводил.

Просто ККМ ставить вообще нет никакого экономического смысла.

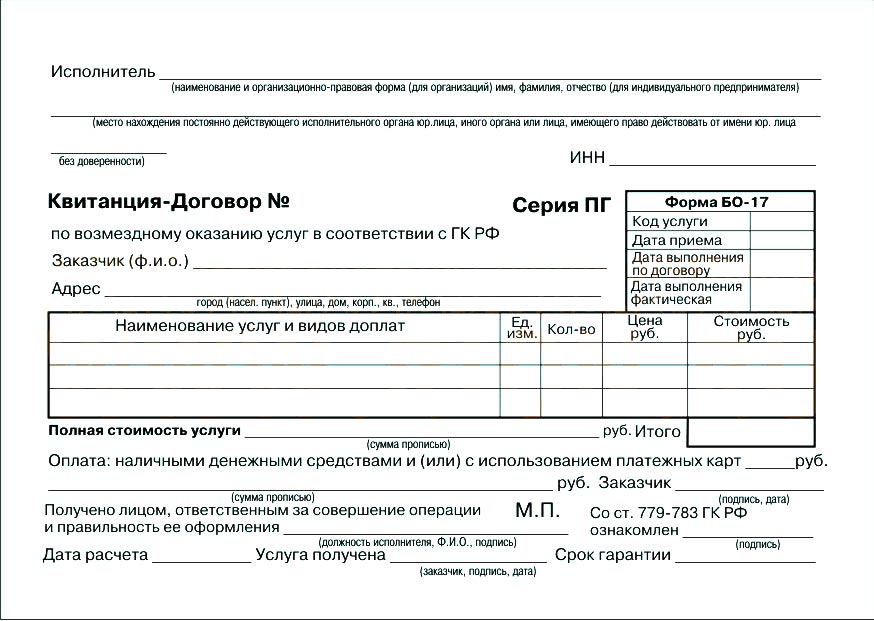

Тогда буду использовать БСО «Квитанция разных сборов» (0751322).

Два БСО делать (сумма билета, сумма сбора) или все пихать в один?

Или БСО -17, если будет удовлетворять требованиям:

Информационным письмом Минфина РФ от 22.08.2008 «О порядке утверждения форм бланков строгой отчетности» разъяснено, что организация и индивидуальный предприниматель, оказывающие услуги населению, вправе использовать самостоятельно разработанный бланк строгой отчетности, в котором должны содержаться необходимые реквизиты. Утверждение формы такого документа уполномоченными федеральными органами исполнительной власти не требуется.

Согласно п.3 Постановления Правительства РФ №359, Документ должен содержать следующие реквизиты

а) наименование документа, шестизначный номер и серия;

б) наименование и организационно-правовая форма — для организации;

фамилия, имя, отчество — для индивидуального предпринимателя;

в) место нахождения постоянно действующего исполнительного органа юридического лица (в случае отсутствия постоянно действующего исполнительного органа юридического лица — иного органа или лица, имеющих право действовать от имени юридического лица без доверенности);

г) идентификационный номер налогоплательщика, присвоенный организации (индивидуальному предпринимателю), выдавшей документ;

д) вид услуги;

е) стоимость услуги в денежном выражении;

ж) размер оплаты, осуществляемой наличными денежными средствами и (или) с использованием платежной карты;

з) дата осуществления расчета и составления документа;

и) должность, фамилия, имя и отчество лица, ответственного за совершение операции и правильность ее оформления, его личная подпись, печать организации (индивидуального предпринимателя);

к) иные реквизиты, которые характеризуют специфику оказываемой услуги и которыми вправе дополнить документ организация (индивидуальный предприниматель).

А не пудрить тут никому мозги, никак?

Или ПП 359 вдруг утратило силу?

Вопрос к форумчанину-клерку BorisG,вы сами-то работали в агентстве по продаже авиабилетов с разными перевозчиками, знаете их специфику?

Был задан вопрос проще никуда, как будет работать турфирма на упрощенке-в качестве специализированного агентства по реализации авиабилетов от разных перевозчиков, или просто по договору агентскому (поручения или комиссии) -вопрос с кем только-с туристом или с ТО.

А если юр.лицо наличкой будет приобретать для своих работников -туристов билеты даже и пусть электронные, что будет делать турфирма, выписывать свой БСО, извините-БСО только с населением.

Кстати, в статье есть ссылки на нормативные документы, они лучше осмысливаются (нормативы) , когда их комментируют чиновники, которые нас проверяют. А мозги никто и никому не пудрит,просто в споре всегда иногда появляется какая-то «истина», которую может взять на вооружение тот,кто задал вопрос и решить для себя ,что делать и как отвечать перед ИФНС при проверке за свои принятые решения.Рекомендую все-таки изучить специфику работы специализированных агентств по реализации авиабилетов, там при наличных расчетах, что с физиками, что с юриками при продаже электронного билета выдают чеки ККМ, даже если расчет идет пластиковыми или корпоративными картами.

Я ж в посте #5 ответил: договор возмездного оказания услуг (привлекаем, принимаем деньги — передаем ТО). НЕ специализированное агентство с соответствующими требованиями, а представители ТО получается.

Ну с ю/лицами можно просто работать только по безналу.