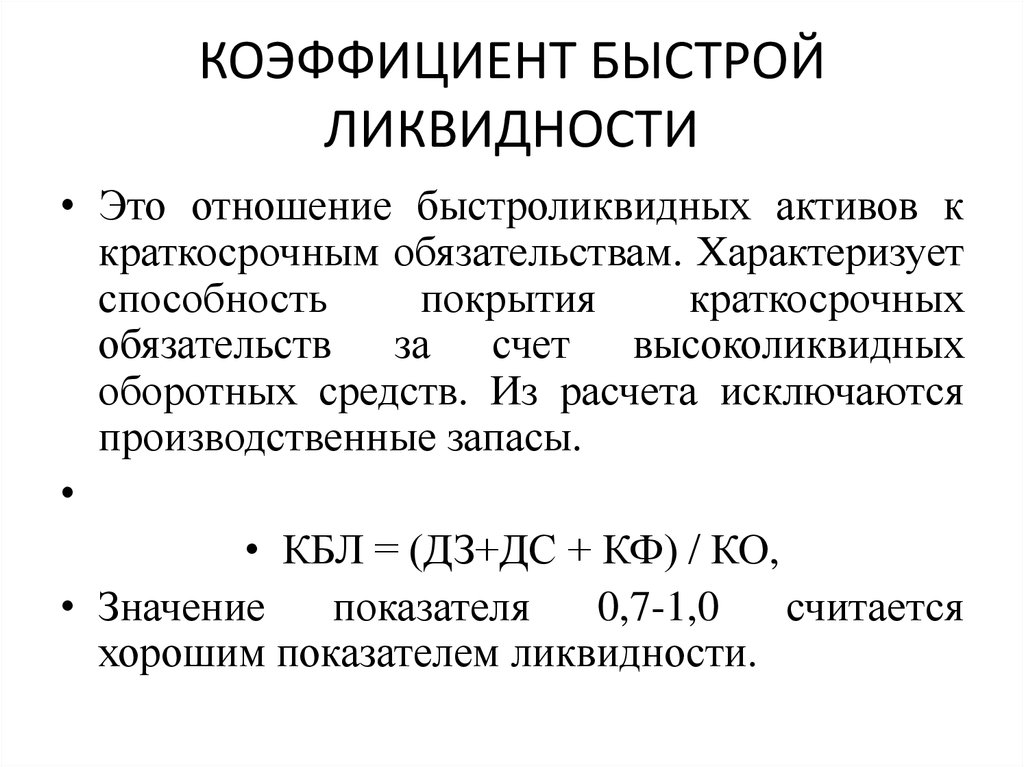

Коэффициент быстрой ликвидности

При анализе финансовой отчетности, для оценки финансовой устойчивости в краткосрочной перспективе применяется коэффициент быстрой ликвидности.

Определение. Коэффициент быстрой ликвидности . Показатель ликвидности. Выражает соотношение между оборотными средствами за вычетом запасов и краткосрочной кредиторской задолженностью. Является более строгим показателем ликвидности, нежели коэффициент текущей ликвидности.

Значок в формулах (акроним): QR

Синонимы: коэффициент срочной ликвидности, коэффициент строгой ликвидности, коэффициент промежуточной ликвидности, лакмусовый тест, Quick Ratio, Asid test.

Формула расчета коэффициента текущей ликвидности:

QR — коэффициент быстрой ликвидности, долей единиц;

CA — оборотные активы (Current Assets), рублей;

S — запасы (Stocks), рублей;

CL — краткосрочные обязательства (Current Liabilities), рублей.

или QR = (Денежные средства + Краткосрочные инвестиции + Дебиторская задолженность) / Краткосрочная кредиторская задолженность.

Предназначение. Коэффициент быстрой ликвидности показывает насколько ликвидные средства предприятия покрывают его краткосрочную задолженность.

Рекомендуемые значения. Рекомендуемое значение данного показателя от 0,7. 0,8 до 1,5.

Пример. Оборотные активы предприятия в начале года составили 200,24 млн. рублей, а в конце 256,81 млн. рублей. Запасы 93,45 млн. рублей на начало года, а в конце 127,66 млн. рублей. Краткосрочные обязательства соответственно 89,73 и 105,9 млн. рублей. Определите изменение коэффициента быстрой ликвидности за год.

Значение коэффициента быстрой ликвидности в начале года:

QRнач = (200,24 — 93,45) / 89,73 = 1,190.

Значение коэффициента быстрой ликвидности в конце года:

QRкон = (256,81 — 127,66) / 105,9 = 1,220.

Изменение значения:  QR = QRкон / QRнач = 1,0248 или увеличился на +2,48%.

QR = QRкон / QRнач = 1,0248 или увеличился на +2,48%.

Ответ. Коэффициент быстрой ликвидности увеличился за год на 2,48%.

Главная  Методики финансового и инвестиционного анализа Анализ финансовой отчетности Коэффициент быстрой ликвидности

Методики финансового и инвестиционного анализа Анализ финансовой отчетности Коэффициент быстрой ликвидности

Copyright © 2021 by Altair Software Company. Потенциальным спонсорам программ и проекта.

Коэффициент быстрой ликвидности (формула по балансу)

- Что такое быстрая ликвидность?

- Формула коэффициента быстрой ликвидности

- Факторы, влияющие на быструю ликвидность

- ИТОГИ

Что такое быстрая ликвидность?

Существующие показатели ликвидности привязаны к определению их от видов принадлежащего юрлицу имущества, скорость реализации которого может быть различной. Коэффициент быстрой ликвидности зависит от темпов продажи высоко- и быстроликвидного имущества, к которому относят:

- Деньги (не требуют продажи).

- Краткосрочные финвложения (высоколиквидны).

- Краткосрочную задолженность дебиторов (продается быстро).

Сущность коэффициента быстрой ликвидности сводится к определению доли текущей (краткосрочной) задолженности, которую юрлицо может погасить за счет собственного имущества за непродолжительный период времени, обратив это имущество в деньги.

Краткосрочная задолженность, с которой проводят сравнение, складывается из:

- Долгов по краткосрочным кредитам (займам), причем в их сумму входят и проценты по долгосрочным кредитам (займам).

- Долгов по краткосрочной задолженности кредиторам (основным и прочим).

Об иных показателях, дающих информацию для понимания экономического положения юрлица, читайте в статье «Основные финансовые коэффициенты и формулы их расчета».

Формула коэффициента быстрой ликвидности

Расчет коэффициента быстрой ликвидности несложен. Он представляет собой частное от деления суммы высоко- и быстроликвидного имущества на величину текущей (краткосрочной) задолженности. Данные обычно берут из бухотчетности (бухбаланса), чаще годовой, но возможны и расчеты по промежуточной отчетности.

Формула коэффициента в условных обозначениях будет такой:

КЛср = (КрДебЗ + ДСр + КрФВл) / (КрКр + КрКрЗ + ПрОб),

КЛср – коэффициент быстрой ликвидности;

КрДебЗ – краткосрочная задолженность дебиторов;

ДСр – остаток денежных средств;

КрФВл – краткосрочные финвложения;

КрКр – остаток краткосрочных заемных средств;

КрКрЗ – краткосрочная задолженность кредиторам;

ПрОб – прочие краткосрочные обязательства.

В привязке к номерам строк действующей отчетности формулу коэффициента быстрой ликвидности по балансу можно отобразить как:

КЛср = (стр. 1230 + стр. 1240 + стр. 1250) / (стр. 1510 + стр. 1520 + стр. 1550),

КЛср – коэффициент быстрой ликвидности;

Стр. 1230 – краткосрочная задолженность дебиторов;

Стр. 1240 – краткосрочные финвложения;

Стр. 1250 – остаток денежных средств;

Стр. 1510 – остаток краткосрочных заемных средств;

Стр. 1520 – краткосрочная задолженность кредиторам;

Стр. 1550 – прочие краткосрочные обязательства.

Как рассчитать текущую (общую) ликвидность по балансу? Ответ на этот вопрос есть в КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в материал, чтобы узнать все подробности данной процедуры.

О том, как формируются данные строк действующего бухбаланса, читайте в статье «Порядок составления бухгалтерского баланса (пример)».

Факторы, влияющие на быструю ликвидность

Рассчитанный на определенную дату коэффициент быстрой ликвидности покажет:

- Когда он равен или больше 1, что юрлицо в состоянии обеспечить быстрое полное погашение имеющейся у него текущей задолженности за счет собственных средств. Причем часть этих средств (если коэффициент больше 1) еще у юрлица останется.

- Когда он меньше 1, что юрлицо не сможет быстро погасить всю имеющуюся у него текущую задолженность собственными средствами. При этом коэффициент, находящийся в пределах 0,7–1, считают допустимым, поскольку обычной практикой является ведение бизнеса с наличием долгов. А коэффициент меньше 0,7 указывает на неблагоприятное положение, особенно в том случае, если в числителе основная часть суммы приходится на дебиторскую задолженность, среди которой может быть сомнительная.

Сравнение коэффициентов, рассчитанных на разные отчетные даты, покажет его динамику. По ней можно судить о тенденциях платежеспособности:

- На ее рост укажет рост коэффициента.

- На ее снижение – уменьшение коэффициента.

Изменение коэффициента находится в прямой зависимости от параметров, образующих формулу его расчета. Соответственно, рост данных, входящих в числитель (рост высоко- и быстроликвидных активов), будет приводить к росту коэффициента, а рост данных, из которых слагается знаменатель (рост текущей задолженности), вызовет снижение величины коэффициента.

Быстрая ликвидность, QR

Открыть эту статью в PDF

Формула расчета быстрой ликвидности

Коэффициент быстрой ликвидности (Quick Ratio, CR; иногда его также называют коэффициентом лакмусовой бумажки, Acid-test Ratio) рассчитывают по следующей формуле:

где:

Cash — деньги и денежные эквиваленты (депозиты и другие вложения, которые могут быть мгновенно обращены в деньги)

Current Investments — краткосрочные финансовые вложения из текущих активов баланса. Иногда эта составляющая показателя определяется как «рыночные ценные бумаги» (marketable securities), но такое определение исключает из учета, например, выданные краткосрочные займы, что не соответствует логике показателя.

Accounts Receivable — счета к получению. Для расчетов обычно используют строку «Дебиторская задолженность», но для более точного анализа может потребоваться его корректировка (см. раздел о Дебиторской задолженности ниже).

Short-Term Liabilities — суммарные краткосрочные обязательства

Значения активов и обязательств могут быть взяты либо по концу периода, либо в варианте средних значений за период, то есть среднего между началом и концом периода.

Дебиторская задолженность в быстрой ликвидности

Смысл показателя QR становится очевиден, если сравнить его с другим показателем ликвидности — CR. Для оценки быстрой ликвидности из перечня активов убраны все элементы, которые могут в будущем обратиться в деньги только в ходе производства и продажи новой продукции. Главным образом это запасы.

Когда в расчет показателя включается дебиторская задолженность, то подразумевается, что она состоит из счетов, выставленных покупателям за поставленную продукцию. По таким счетам компания, как правило, просто ожидает поступления денег.

Но в дебиторскую задолженность входят и выданные поставщикам авансы, то есть статья, которая по своему смыслу ближе к запасам, чем к счетам, выставленным покупателям. Данная часть дебиторской задолженности должна быть исключена из QR. Это делают не всегда. Для большинства компаний возникающая погрешность будет незначительной, и такое допущение не приведет к ошибкам.

Но иногда величина авансов, отраженных в балансе, оказывается очень велика. Вот, например, как выглядела отчетность авиакомпании Трансаэро незадолго до банкротства:

Значение выглядит не очень высоким, но всё же не вызывает ощущения критических рисков. Однако, если изучить подробности в отчетности Трансаэро, то оказывается, что практически вся дебиторская задолженность компании состоит из авансов поставщикам, и, если их исключить, результат будет выглядеть так:

Скорректированное значение соответствует реальному состоянию, в котором находилась в тот момент компания —очень серьезной проблеме с ликвидностью (наряду с другими проблемами, которые были в тот момент у Трансаэро).

Из этого примера видно, что для наиболее точного расчета коэффициента быстрой ликвидности желательно изучить состав дебиторской задолженности компании и вычесть из нее суммы выданных авансов.

Интерпретация значений быстрой ликвидности

Показатель быстрой ликвидности демонстрирует способность компании оплачивать свои краткосрочные обязательства (кредиторскую задолженность перед поставщиками, краткосрочные кредиты и т. п.) за счет той части текущих активов, которая уже прошла через производственный цикл и может быть обращена в деньги без выпуска новой продукции.

У показателя QR нет универсального «нормального» значения. Требования будут зависеть от отрасли, показателей конкурентов и условий взаиморасчетов с покупателями. Тем не менее, можно считать, что значения выше 1 — это хорошая ликвидность, даже с некоторым запасом, а чем ниже его значение, тем больше рисков несет в себе бизнес компании.

В отраслевых и корпоративных методиках, если они устанавливают требования к минимальной величине QR, обычно встречаются значения от 0,5 до 0,8.

Хотя показатель быстрой ликвидности рассчитывают для прошлых периодов работы компании, его используют и для анализа возможных проблем в будущем. Поэтому большое значение имеет динамика изменения показателя .

Например, на приведенном ниже графике положение Компании 1 выглядит заметно более устойчивым, чем положение Компании 2, хотя коэффициент быстрой ликвидности второй компании и выше. Снижение QR может означать, что в компании постепенно нарастают проблемы с платежами, или что она переходит к более рискованному стилю ведения бизнеса.

QR и другие показатели ликвидности

Коэффициент быстрой ликвидности может применяться в комбинации с другими показателями ликвидности компании:

Текущая ликвидность (CR) — демонстрирует способность компании погашать свои краткосрочные обязательства за счет наиболее всех текущих активов.

Чистый оборотный капитал (ЧОК или NWC) — показывает разницу между текущими активами и обязательствами. Он похож на CR, но если текущая ликвидность сравнивает текущие активы и обязательства в виде коэффициента, то NWC использует разность между ними.

Такие статьи мы публикуем регулярно. Чтобы получать информацию о новых материалах, а также быть в курсе учебных программ, вы можете подписаться на новостную рассылку.

Если вам необходимо отработать определенные навыки в области инвестиционного или финансового анализа и планирования, посмотрите программы наших семинаров.

Формула коэффициента быстрой ликвидности по балансу

Понятие быстрой ликвидности

Коэффициент быстрой ликвидности определяет долю текущей (краткосрочной) задолженности, которую предприниматель способен погасить путем использования собственного имущества в течение непродолжительного периода времени, обратив данное имущество в денежные средства.

Краткосрочная задолженность, по которой проводится сравнение, складывается из следующих составляющих:

- Задолженность по краткосрочным кредитам или займам, включая проценты по долгосрочным кредитам (займу).

- Задолженность по краткосрочным кредитам.

Формула коэффициента быстрой ликвидности

Общий расчет коэффициента быстрой ликвидности представляет собой отношение суммы быстро и высоколиквидного имущества к величине текущей (краткосрочной) задолженности.

Данные для расчета необходимо брать из бухгалтерской отчетности (баланса). Чаще всего расчет проводится за год, но могут производиться расчеты и по промежуточной отчетности.

Формула коэффициента быстрой ликвидности выглядит следующим образом:

БЛ = (ДЗкр + ДС + ФВкр) / (ЗСкр + КЗкр + ПО)

Здесь БЛ — коэффициент быстрой ликвидности;

ДЗкр – краткосрочная дебиторская задолженность;

ДС – остаток денежных средств;

ФВкр – краткосрочные финансовые вложения;

ЗСкр – остатки краткосрочных заемных средств;

КЗкр– краткосрочная кредиторская задолженность;

ПО – прочие обязательства краткосрочного характера.

Формула коэффициента быстрой ликвидности по балансу

При привязке показателей к номерам строк в соответствии с действующими отчетными документами, формула коэффициента быстрой ликвидности по балансу выглядит следующим образом:

БЛ = (строка 1230 + строка 1240 + строка 1250) / (строка 1510 + строка 1520 + строка 1550)

Здесь БЛ — коэффициент быстрой ликвидности;

1230 – краткосрочная дебиторская задолженность;

1240 – краткосрочные финансовые вложения;

1250 – остатки денежных средств;

1510 – остаток заемных средств (краткосрочных);

1520 – краткосрочная кредиторская задолженность;

1550 – прочие обязательства (краткосрочные).

Факторы быстрой ликвидности

Формула коэффициента быстрой ликвидности по балансу, рассчитанная на соответствующую дату показывает:

- При полученном результате, который равен единице (или больше 1), можно сказать, что предприниматель способен полностью обеспечить погашениетекущей задолженности за счет использования собственных средств. Если коэффициент больше единицы, то часть собственных средств даже останется в пользовании компании.

- Если коэффициент быстрой ликвидности менее единицы, то предприятие не способно к быстрому погашению полной суммы текущей задолженности собственными средствами.

- Результат в пределах 0,7–1 считается допустимым, если же коэффициент менее 0,7, то положение предприятие не является благоприятным.

Динамика коэффициента быстрой ликвидности

Формула коэффициента быстрой ликвидности по балансу позволяет рассчитать коэффициенты, которые можно сравнивать в динамике, рассчитывая на разные отчетные даты.

По динамике коэффициента быстрой ликвидности можно судить о платежеспособности предприятия и ее тенденции:

- Рост коэффициента отражает рост платежеспособности компании,

- Уменьшение коэффициента покажет снижение платежеспособности.

Динамика коэффициента быстрой ликвидности напрямую зависит от параметров, которые включены в формулу его расчета. Если данные, которые включены в числитель формулы (увеличение высоко- и быстроликвидных активов), ведут к росту коэффициента, то увеличение данных в знаменателе будет вызывать снижение величины коэффициента (рост текущей задолженности).

Примеры решения задач

Дебиторская задолженность краткосрочная

2015 – 280 тыс. руб.,

2016 – 356 тыс. руб.

Остаток денежных средств

2015 – 564 тыс. руб.

2016 – 722 тыс. руб.

Краткосрочные финансовые вложения

2015 — 358 тыс. руб.

2016 – 424 тыс. руб.

Остатки краткосрочных заемных средств

2015 – 250 тыс. руб.,

2016 – 285 тыс. руб.

Краткосрочная кредиторская задолженность

2015 – 689 тыс. руб.,

2016 – 720 тыс. руб.

Прочие обязательства краткосрочного характера

2015 – 559 тыс. руб.

2016 – 586 тыс. руб.

Найти коэффициент быстрой ликвидности за 2015 и 2016 год и сравнить их.

БЛ = (ДЗкр + ДС + ФВкр) / (ЗСкр + КЗкр + ПО)

БЛ (2015) = (280+564+358)/(250+689+559)=1202/1498=0,8

БЛ (2016) = (356+722+424)/(285+720+586)=1502/1591=0,94

Вывод. Мы видим, что на протяжении исследуемых периодов коэффициент быстрой ликвидности увеличивается и достигает нормативного значения, что говорит о хорошей текущей платежеспособности компании.

Дебиторская задолженность краткосрочная — 250 тыс. руб.,

Остатки денежных средств – 550 тыс. руб.

Краткосрочные финансовые вложения — 355 тыс. руб.

Остатки краткосрочных заемных средств — 254 тыс. руб.,

Краткосрочная кредиторская задолженность — 692 тыс. руб.,

Прочие обязательства краткосрочного характера — 560 тыс. руб.

Вывод: Таким образом, результат в пределах 0,7–1 считается допустимым, поэтому компанию можно считать платежеспособной.

Коэффициенты ликвидности

Содержание

- 1 Коэффициент абсолютной ликвидности (Cash ratio)

- 1.1 Вычисление коэффициента абсолютной ликвидности

- 1.2 Нормативное значение Cash Ratio

- 2 Коэффициент текущей ликвидности

- 2.1 Назначение КТЛ

- 2.2 Формула расчета коэффициента CR

- 2.3 Значение коэффициента текущей ликвидности

- 3 Коэффициент быстрой ликвидности

- 3.1 Как рассчитывается QR

- 3.2 Рекомендуемые значения коэффициента срочной ликвидности

- 4 Ссылки

Коэффициент абсолютной ликвидности (Cash ratio)

Коэффициент абсолютной ликвидности – это финансовый показатель, используемый при анализе ликвидности компании, посредством расчета коэффициента между всеми денежными активами (cash assets), активами эквивалента денежных средств (cash equivalent assets) и всеми текущими обязательствами (current liabilities).

Синонимы: Cash Ratio, Liquidity Ratio, Коэффициент денежной ликвидности, Коэффициент наличности.

Коэффициент абсолютной ликвидности характеризует способность компании погашать текущие обязательства (и в какой доле) за счёт ликвидных оборотных средств и других свободных активов. Во внимание принимается имеющаяся сумма наличных средств, а также их эквиваленты: рыночные ценные бумаги, депозиты и другие абсолютно ликвидные активы.

Под наличными деньгами понимают совокупность наличных денежных средств, находящихся в кассе организации, сформированную из начальной наличности и разницы поступлений и расходов. Поскольку наличные резервы не приносят дохода, предприниматели стремятся сократить их до минимума, достаточного для расчетов с клиентами, контрагентами и для других текущих затрат. Поэтому в банковской деятельности существуют нормативные требования к уровню поддержания наличных средств. Среди коммерческих предприятий отмечается тенденция к снижению коэффициента абсолютной ликвидности, то есть уменьшение потребности в денежных средствах.

Так как модель Cash Ratio измеряет только самые ликвидные из всех активов по отношению к текущим обязательствам, поэтому данный показатель рассматривается как самый консервативный из всех используемых коэффициентов ликвидности.

Характеристики коэффициента наличности:

1) Учитывается в показателях срочной и текущей ликвидности.

2) Используется в кредитной характеристике компании.

3) Исключает из расчета товарно-материальные запасы и дебиторскую задолженность. То есть, коэффициент демонстрирует, в какой степени компания может оплатить свои текущие обязательства, не полагаясь на продажу товарно-материальных запасов и не рассчитывая на получение дебиторской задолженности.

4) Характеризует способность немедленно погасить текущие краткосрочные обязательства предприятия – то есть, имеются ли ресурсы, способные удовлетворить требования кредиторов в критической ситуации. Поэтому этот показатель принимается в расчет будущими поставщиками с относительно короткими сроками кредитования. Для стратегических инвесторов абсолютная ликвидность предприятия менее значима.

Вычисление коэффициента абсолютной ликвидности

Формула коэффициента денежной ликвидности:

CR = денежные средства + краткосрочные рыночные вложения/ Краткосрочные обязательства

Данные для расчета можно получить из баланса. Надо учитывать, что формула игнорирует время получения и выплаты денежных средств.

Нормативное значение Cash Ratio

Рекомендуемое значение коэффициента абсолютной ликвидности >0,2. Для различных отраслей нормативные значения могут отклоняться от рекомендуемого.

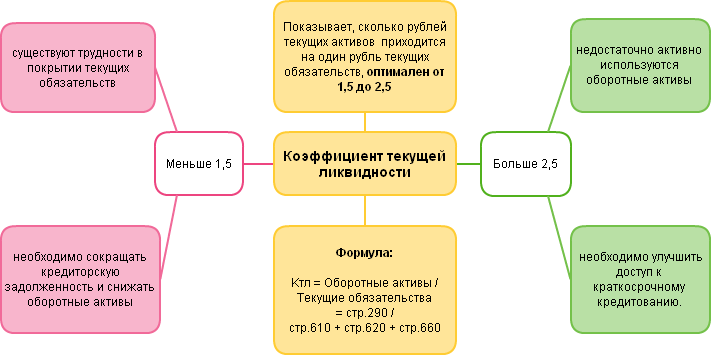

Коэффициент текущей ликвидности

Коэффициент текущей ликвидности – один из показателей, которые используются в практике проведения финансового анализа предприятия вместе с коэффициентом быстрой ликвидности и коэффициентом абсолютной ликвидности. Current ratio (CR) характеризует способность компании погашать текущие краткосрочные обязательства (текущие пассивы) за счёт оборотных активов.

Различают ликвидность текущую (общую) и срочную. Общую ликвидность предприятия определяют как соотношение суммы текущих активов и суммы текущих обязательств, определяемых на начало и конец года.

Синонимы коэффициента текущей ликвидности: коэффициент покрытия, Current ratio, CR, «liquidity ratio», «cash asset ratio», «cash ratio».

Назначение КТЛ

1) Показывает способность предприятия рассчитываться по своим долгам в период длительности одного производственного цикла (период, необходимый для изготовления и реализации одной партии продукции).

2) Чтобы получить общее представление о платежеспособности компании, то есть ее возможность оплатить долговые обязательства за счет имеющихся наличных средств, запасов, дебиторской задолженности.

3) Чтобы получить представление об эффективности операционного цикла компании или ее способности превратить свою продукцию в наличные средства. Если компания испытывает затруднения со своевременной оплатой дебиторской задолженности или имеет длительный период оборачиваемости запасов, она может столкнуться с проблемами ликвидности.

4) Компоненты коэффициента (текущие активы и текущие обязательства) можно использовать для расчета величины оборотного капитала (коэффициента оборотного капитала), являющегося отношением размера оборотного капитала к размеру выручки.

5) Коэффициент текущей ликвидности представляет интерес не только для руководства предприятия, но и для внешних субъектов анализа, в частности для инвесторов.

Формула расчета коэффициента CR

Коэффициент покрытия рассчитывается по формуле:

Текущая ликвидность = Текущие активы / Текущие обязательства

Под текущими активами компании подразумеваются:

- Наличные деньги в кассе и на счетах в банках, а также эквиваленты денег.

- Дебиторская задолженность с учетом резерва на покрытие безнадежных долгов.

- Стоимость запасов товарно-материальных ценностей, которые должны иметь относительно быструю оборачиваемость в пределах года.

- Прочие текущие активы (расходы будущих периодов, вложение средств в ценные бумаги и т.д.).

- Ссуды ближайших сроков погашения (в пределах года)

- Неоплаченные требования (поставщиков, бюджета и т.д.)

- Прочие текущие обязательства.

В целях достоверной оценки ликвидности активов надо иметь в виду, что не все активы ликвидны в равной мере. Поэтому при расчете коэффициента текущей ликвидности требуется детальная расшифровка состава текущих активов и обязательств. То есть, прежде чем использовать коэффициент покрытия, необходимо оценить качество текущих активов и характер текущих обязательств, а также скорость их оборота.

Значение коэффициента текущей ликвидности

Чем выше значение коэффициента, тем более высокий уровень платежеспособности компании, то есть, тем легче компании погашать краткосрочные обязательства.

Нормальным значением считается показатель от 1,5 до 2,0 (зависит от рынка, отрасли и пр.).

Если значение коэффициента ниже 1, то это свидетельствует об отсутствии финансовой стабильности предприятия. Значит, компания неспособна оплатить свои обязательства, если бы срок платежа по ним наступил в данный момент. Потому что для этих целей не хватит ресурсов и придется искать дополнительное финансирование либо продавать акции или долгосрочные активы. Но надо учитывать, что не все активы можно реализовать в срочном порядке. Впрочем, критическое финансовое состояние еще не значит банкротство.

Если значение больше единицы, то текущих активов больше, чем текущих пассивов. Таким образом, предприятие, теоретически, способно своевременно выполнять свои текущие обязательства и осуществлять операционную деятельность.

Значение более 2 может свидетельствовать о нерациональной структуре капитала, что может быть связано с замедлением оборачиваемости средств, вложенных в запасы, неоправданным ростом дебиторской задолженности.

Важный нюанс: само по себе значение коэффициента текущей ликвидности не гарантирует отсутствие у предприятия дефицита денежных средств, поскольку в состав текущих активов кроме денег входят также товары, материалы, готовая продукция, дебиторская задолженность и т.д. Это значит, что КТЛ не дает представления о том, какая доля продукции компании продается, а какая залеживается на складе, оплачивают ли ее покупатели или задерживают платежи на неопределенный срок. Для уточнения данных моментов надо использовать другие показатели ликвидности.

Коэффициент быстрой ликвидности

Коэффициент быстрой ликвидности – один из важных показателей финансовой устойчивости предприятия, входит в группу показателей ликвидности. С помощью данного показателя оценивается способность компании выполнить свои краткосрочные обязательства за счет своих самых ликвидных активов в случае проблем с реализацией продукции. Чем выше коэффициент ликвидности, тем устойчивее финансовое состояние компании. Равен отношению высоколиквидных текущих активов и текущих обязательств компании.

Данный показатель используется руководителями при анализе финансово-хозяйственной деятельности предприятия, инвесторы принимают его во внимание для оценки инвестиционной привлекательности предприятия, кредиторы – для оценки финансового риска и финансовой устойчивости.

Данный индикатор краткосрочной ликвидности компании также известен как: Коэффициент срочной ликвидности, Коэффициент «лакмусовой бумажки», Quick Ratio, Acid Test Ratio, Quick Assets Ratio, QR.

Quick Ratio по своему смысловому назначению аналогичен коэффициенту текущей ликвидности, однако, первый показатель исчисляется по более узкому кругу оборотных текущих активов, когда из расчета исключена наименее ликвидная их часть – производственные запасы. Запасы исключаются, потому что большинству компаний в силу специфики деятельности затруднительно трансформировать запасы в наличные средства, если возникнет вынужденная необходимость. Когда краткосрочные обязательства должны быть срочно оплачены, QR переоценивает краткосрочный финансовый потенциал компании.

Логика исключения запасов из расчета состоит не только в их меньшей ликвидности, но и в том, что вырученные денежные средства от реализации производственных запасов могут быть существенно ниже первичных расходов на их приобретение. Иными словами, коэффициент QR дает более осторожную оценку ликвидности фирмы. Следовательно, коэффициент быстрой ликвидности более консервативен, чем коэффициент текущей ликвидности.

Как рассчитывается QR

Коэффициент срочной ликвидности рассчитывается по формуле:

QR = Денежные средства + краткосрочные инвестиции + Дебиторская задолженность / текущие краткосрочные обязательства

Или другая формула:

QR = Current Assets – Inventories / Current Liabilities

Где: Current Assets – текущие активы;

Inventories – запасы;

Current Liabilities – текущие обязательства.

Данные для расчета берутся из баланса компании.

Рекомендуемые значения коэффициента срочной ликвидности

Нормативные значения коэффициента быстрой ликвидности – в диапазоне от 0,7 до 1. Показатель ниже рекомендованного значит, что у компании может возникнуть дефицит ликвидных средств. В зависимости от вида деятельности и отраслевой принадлежности данный норматив может меняться. Так, многие западные аналитики рекомендуют использовать показатель 1 как нижнее значение.

Данные рекомендации по нормативным значениям коэффициента связаны с практикой кредиторской и дебиторской задолженности. Ведь контрагенты, находящиеся в деловых отношениях, кредитуются взаимно. Показатель «1» обозначает, что суммы предоставленного и полученного кредитов равны.

Критическое значение коэффициента QR > 1 рассчитывается из того, что любое предприятие должно стремиться к тому, чтобы сумма дебиторской задолженности не превышала величины кредита, полученного им от поставщиков. На практике возможны любые отклонения от этого правила. Большинству бизнесменов выгодно иметь долги, поэтому по возможности они предпочитают оттягивать срок платежа кредиторам, если это не влияет на финансовые результаты и взаимоотношения с поставщиками.

При использовании Коэффициента быстрой ликвидности, необходимо учитывать, что эта модель игнорирует время полученных и выплаченных наличных средств. Например, если у компании на текущий период нет счетов к оплате, но долги надо погашать позже, то эта компания может показать хороший Коэффициент QR, но это не значит, что общая ликвидность будет приемлемой.

Ссылки

Это заготовка энциклопедической статьи по данной теме. Вы можете внести вклад в развитие проекта, улучшив и дополнив текст публикации в соответствии с правилами проекта. Руководство пользователя вы можете найти здесь