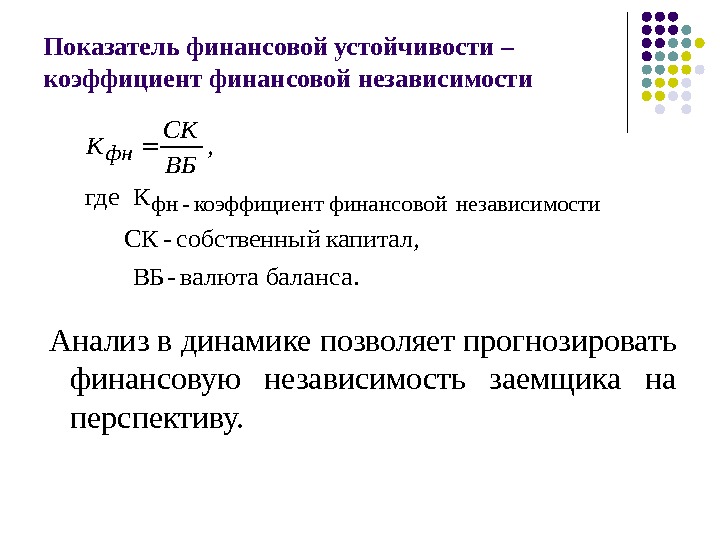

Формула коэффициента финансовой независимости

Коэффициент финансовой независимости

Формула коэффициента финансовой независимости используется в работе банковскими организациями, инвесторами с целью определении финансовой привлекательности потенциального заемщика (партнера).

Показатель финансовой независимости обладает двойственной природой, так как его рост свидетельствует о двух моментах:

- Происходит укрепление финансовой независимости предприятия путем увеличения собственного капитала,

- Снижается рентабельность собственного капитала.

Формула коэффициента финансовой независимости

Формула коэффициента финансовой независимости используется в процессе мониторинга обеспеченности фирмы собственными ресурсами, которые необходимы для покрытия существующих обязательств.

Формула коэффициента финансовой независимости представлена в следующем виде:

Кфн = (Ксобст. + Крезерв.)/ВБ,

ЗдесьКсобст. — стоимость собственного капитала;

К резерв. — сумма резервного капитала;

ВБ — валюта баланса.

Формула коэффициента финансовой независимости, если подставить в нее строки бухгалтерской отчётности, будет выглядеть так:

Кфн=(1310 + 1340 + 1360 +1370) / 1600

В данной формуле сумма собственного капитала составляет сумму строк 1310, 1340, 1360 и 1370 бухгалтерского баланса. Собственный капитал в соответствии с балансом компании представляет собой часть капитала, которая остается в распоряжении компании после минуса сумм по всем обязательствам.

В строку 1600 входит вся совокупность активов по балансу (то есть валюта баланса).

Норматив показателя

Показатель финансовой независимостиотражает достаточность собственных средств в наличии у компании для расчета по задолженности. В соответствии с нормативом значение коэффициента финансовой независимости должно быть выше 0,5. В этом случае, чем больше значение показателя, тем более привлекательной является компания для инвестиций.

Высокое значение показателя независимости отражает положение предприятия, при котором у него в наличии есть все необходимыесредства для погашения долгов, а также высокую независимость от внешних кредиторов.

Если значение коэффициентаприближено к единице, то говорят о медленных темпах развития организации, сдерживающих механизмах ее развития. Данная ситуация вызвана отказом от привлеченных средств, что в большинстве случаев ведет к потере возможности дополнительного получения прибыли, в том числе расширения производства (рынков сбыта).

Для более точных и детальных расчетов показатель финансовой независимости приводят к сравнению его значений в динамике, а также к средним значениям других предприятий аналогичной отрасли.

Примеры решения задач

Сумма собственных средств – 1350000 руб.,

Валюта баланса – 1 425 000 тыс. руб.

Кфн = СС/ВБ

Кфн=1 350 000/1 425 000=0,95

Вывод. Таким образом, значение показателя превысило нормативное (0,5) и приближено к единице. Можно сказать, что предприятие не использует возможности привлечения заемных средств, что тормозит его развитие.

Даны следующие показатели:

Стоимость собственных средств

Базисный год – 766 000 руб.,

Отчетныйгод – 710 000 руб.

Валюта баланса в базисном году – 1 200 тыс. руб.,

Валюта баланса в базисном году – 1 324 000 руб.,

Кфн(баз.)=766000/1200 000 = 0,638

Кфн (отч.)=710000/1324 000=0,536

Вывод. Можно сделать вывод, что показатель финансовой независимости снизился во втором периоде, что говорит о росте риска невозврата вложенных инвестором денежных средств. Тем не менее, значение коэффициента осталось в пределах нормы, что дает возможность руководителям сделать определенные выводы для принятия необходимых решений в перспективе.

Коэффициент финансовой независимости

Данный показатель стабильности, или коэффициент концентрации собственного капитала, рассчитывается с помощью определенных методов, а также обладает практической пользой.

Коэффициент финансовой независимости по балансу относится к важнейшим критериям финансовой стабильности предпринимательской деятельности. Данный показатель стабильности, или коэффициент концентрации собственного капитала, рассчитывается с помощью определенных методов, а также обладает практической пользой.

Для чего нужно подсчитывать КФН

Показатель характеризует возможность предприятия на протяжении неограниченного отрезка времени осуществлять производственный процесс без перерывов, а также реализовывать собственные товары и услуги, без зависимости от смены различных условий внешнего или внутреннего характера. Говоря конкретнее, КФН устойчивого предприятия предполагает наличие достаточной финансовой базы для:

- Своевременной оплаты любых обязательств, из чего исходит, что предприятие платежеспособно.

- Оптимизация производственной базы, расширение объемов компании или вложение в прочие направления предпринимательской деятельности, то есть предприятие имеет способности к развитию.

- Компенсация определенного ущерба, если были реализованы риски или рыночная конъюнктура изменилась в неблагоприятном направлении. При этом имеет место финансовая безопасность организации.

Чтобы достичь одновременного наличия данных факторов на длительном отрезке времени, используется поддержание качественного соотношения между суммой получаемых ресурсов, их источниками и оптимизацией финансов. Подобный общий подход позволяет выразить значение коэффициента автономии.

Основной идеей стабильности организации является факт наличия достаточного количества личных средств, чтобы своевременно погашать любые денежные обязательства, поступающие извне компании. Сам анализ финансовой независимости предполагает, что стабильная компания – это не та, которая полностью исключает займы, а организация, использующая их в размере, чтобы успевать полностью погашать все обязательства точно в срок.

Основываясь на сфере деятельности, оптимизации управления и прочих показателях, уровень нормы для личных средств будет отличаться. Но даже в рамках одной компании смена процесса производства или стратегии ведения бизнеса, а также воздействие сезонного фактора, способны внушительно скорректировать структуры финансовой базы, а вместе с ней, и уровень требуемых для стабильной деятельности средств.

Формула расчет КФН

Финансовая независимость предполагает определение доли личных денежных средств в рамках комплекса финансовых источников, так что коэффициент рассчитывается так:

Коэффициент финансовой независимости=коэффициент автономии=Личные средства/Валюта баланса

Подобная формула коэффициента финансовой независимости демонстрирует объем активов из личных финансовых источников, то есть, из нее можно вывести и уровень зависимости организации от кредитных денежных средств.

Если компания может использовать займы на длительный период времени, КФН может предполагать их внесение в состав личного капитала фирмы. В данной ситуации может применяться другая формула КФН по балансу, где учтены длительные долговые потребности:

Коэффициент финансовой устойчивости=(Личные средства+Длительное кредитование)/Валюта баланса.

Благодаря данному параметру можно вывести общую часть суммарных вливаний, полученную из долгосрочных финансовых вливаний. Таким образом, можно точнее подсчитать оптимальную структуру финансовой базы компании.

Где находятся сведения для подсчета КФН

И та, и другая формула расчета финансовой независимости демонстрируют подсчет характеристик на основе балансовой отчетности. Некоторые организации применяют для этого отчетность бухгалтерии за 1 финансовый год, но значительно выгоднее применять специальный управленческий баланс за 1 месяц. Для этого имеются свои основания:

- Чем больший объем учетных дат, тем качественнее демонстрация средних параметров, соответствующих фактическим активам и задолженностям по среднегодовому объему.

- Нередко расчет коэффициента требует совмещение статей, которые расходятся с законодательными формами. При этом управленческий учет, основанный на специфике организации, обеспечивает исключение любых перерасчетов, что значительно оптимизирует проведение аналитической деятельности.

- Основываясь на отчетах за 1 месяц, возможно отслеживание динамики структуры финансовой базы внутри 12 месяцев, что имеет огромное значение при предотвращении кассовых расхождений.

Какой вид должен иметь КФН

Принято считать, что коэффициент финансовой независимости демонстрирует стабильность фирмы. Чем ниже данное соотношение, тем большая зависимости организации от кредитных займов и побочных финансовых вливаний, что уменьшает независимость предприятия.

Что касается допустимого минимума для КФН, он находится на уровне 0,3-0,5, основываясь на сфере деятельности предприятия, что имеет свои критерии требований для структуры финансовой базы. Если рассматривать фондоемкую организацию, имеющую серьезный процент внеоборотных финансовых средств, ее доля личной финансовой базы, как и КФН, обязаны превышать указанные показатели нормы.

Если коэффициент показывает близость к 1, это указывает на отсутствие используемых кредитных денег при действующей финансовой базе, что далеко не всегда является благоприятным фактором. Если вид предпринимательской деятельности предполагает повышенный процент высоколиквидного оборота, возможно применение внешних финансовых вливаний в требуемых объемах, что позволит увеличить окупаемость личных средств. Основываясь на данном предположении, характеристика КФН порядка 0,7-0,8 может быть самой подходящей.

Дополнительные особенности КФН

Мы разобрались, как рассчитать коэффициент финансовой независимости предприятия, но этот показатель не демонстрирует полную картину ситуации на предприятии. Для этого требуются данные о платежеспособности компании в ближайшем будущем, так как завышенная степень обязательств на краткосрочном отрезке времени может стать причиной просрочки платежей по имеющимся кредитным займам.

Чтобы продолжить данные исследования, важно использование побочных соотношений, которые также демонстрируют структуру источников финансирования и имеющихся денежных средств, но здесь имеет место учет срочности оплаты счетов и оперативности превращения вкладов в чистую прибыль.

Первая подобная группа называется параметрами ликвидности. Зачастую наиболее целесообразным шагом становится применение параметра скоростной ликвидности, рассчитываемого по формуле:

Коэффициент скоростной ликвидности=(Краткосрочные долговые обязательства по дебиторке+Ликвидные запасы товара и продукта+Финансовая база и эквиваленты)/Краткосрочные обязательства.

Подобное соотношение, также называемое коэффициентом покрытия, способно пролить свет на возможность фирмы погашать долговые обязательства на небольшом временном отрезке, используя для этого только высоколиквидные активы. Принято считать, что показатель менее 1 указывает на высокие риски неплатежеспособности. Оптимальным уровнем считается коэффициент от 1,5 до 2,5. Если же данная величина превышена, это может свидетельствовать о неграмотной структуре финансовой базы, присутствии возможности внедрения внешних денежных средств, что позволит улучшить окупаемость личных финансов.

Важно не забывать о том, что расчет коэффициента скоростной ликвидности не требует внесения в числитель сырья, материальной базы и трат предприятия в неоконченный производственный процесс. Если говорить о норме, такие факторы не используются в торговле, и их превращение в финансовую базу может нарушить процедуру производства, приведя компанию к убыточности.

Еще один побочный фактор – коэффициент обеспеченности личными оборотными активами. Его также принято называть коэффициентом маневренности и рассчитывать на основе следующей формулы:

Коэффициент маневренности собственного капитала=(Собственный капитал –Внеоборотные активы )/Собственный капитал.

Благодаря данной формуле устанавливается объем личных средств, пребывающих в самой подвижной форме – оборотных активах.

Выводы

Любое предприятие имеет массу параметров, на основе которых устанавливается индивидуальная оптимальная база активов и методик их пополнения. Суть подхода заключается в том, что оценка финансовой стабильности фирмы требует комплексных мероприятий.

Каждый КФН обязан применяться неразрывно с параметром ликвидности и наполнении капитала личными оборотными финансами. В ситуации грамотного усреднения сведения и подсчетов можно получить только характеристику имеющейся финансовой базы и источников денежных вливаний.

Если вам необходимо, чтобы КФН стал полезнейшим финансовым инструментом, важно осуществлять анализ на постоянной основе и в различных периодах времени, следить за динамикой показателей и исследовать воздействия случаев финансово-хозяйственных операций на корректировки структуры общего капитала.

Таким образом, использование системы аналитических параметров обязано быть своевременным и соответствующим текущему времени, что можно сравнить с каждой успешно функционирующей фирмой. Подобный подход к применению коэффициентов обеспечит своевременную демонстрацию вероятных рисков и выявление узких зон организации, а также путей нормализации сложившейся ситуации.

Что показывает коэффициент автономии — формула по балансу?

- Коэффициент автономии рассчитывается как отношение балансовых показателей

- Что показывает коэффициент финансовой автономии?

- Коэффициент финансовой независимости (автономии) и альтернативные коэффициенты

- Коэффициент автономии — нормативное значение

- Итоги

Коэффициент автономии рассчитывается как отношение балансовых показателей

Для коэффициента автономии формула выводится путем деления значения собственного капитала на сумму активов предприятия:

КФА = СК / А,

КФА — коэффициент автономии;

СК — собственный капитал;

Собственный капитал — это часть капитала, которая остается у организации после вычета всех обязательств. По балансу это сумма строк 1310–1370.

Более подробно с понятием собственного капитала и методикой его вычисления можно ознакомиться в материале «Собственный капитал в балансе — это. ».

Активы — совокупность имущества организации. В балансе это строка 1600.

В итоге формула коэффициента автономии по балансу будет иметь вид:

КФА = (1310 + 1340 + 1350 + 1360 + 1370) / 1600

Что показывает коэффициент финансовой автономии?

Коэффициент автономии показывает, какая часть активов образуется за счет собственного капитала, например, уставного капитала, нераспределенной прибыли.

Высокое значение КФА говорит о стабильной работе предприятия.

Возьмем случай, когда коэффициент автономии равен 0,4. Это значение можно объяснить так: 40% имущества организации сформировано из собственных средств.

КФА необходимо рассматривать в динамике. Можно говорить об усилении финансовой автономии, если коэффициент имеет положительный тренд. Уменьшение значения с течением времени отражает снижение финансовой устойчивости и появление финансовых рисков.

Изучая этот показатель, нужно также проводить сравнительный анализ — рассматривать средние значения коэффициента по отрасли.

Коэффициент финансовой независимости (автономии) и альтернативные коэффициенты

В Европе и США для оценки влияния заемного капитала пользуются коэффициентом финансовой зависимости. Он противоположен по смыслу и обратнопропорционален коэффициенту автономии. Показатель вычисляется как отношение активов предприятия к собственному капиталу и отражает количество активов предприятия, приходящееся на каждый рубль собственного капитала.

Взаимосвязь заемных и собственных средств и влияние этой пропорции на организацию также характеризует коэффициент финансового левериджа.

Коэффициент автономии — нормативное значение

В экономической литературе можно встретить разные нормативы для коэффициента автономии — от 0,3 до 0,7. Широкий разброс объясняется тем, что автономия предприятия во многом определяется его отраслью. На производствах, использующих большие мощности, КФА, скорее всего, невелик, поскольку для приобретения высокотехнологичного производственного оборудования требуются банковские кредиты.

Финансовый аналитик в процессе работы выводит индивидуально приемлемый коэффициент автономии для конкретного предприятия. Задача менеджмента — не допускать снижения коэффициента автономии ниже установленного критического уровня.

Как и любой аналитический элемент, коэффициент автономии имеет двойственную природу. С одной стороны, его рост свидетельствует об увеличении собственного капитала и укреплении финансовой независимости. С другой — увеличение объема собственного капитала снижает его рентабельность. Также бывают моменты, когда предприятию необходимы заемные средства, например, при расширении и модернизации производства.

Анализ КФА может проводиться и для стратегической оценки контрагентов-покупателей. Данные могут использоваться при предоставлении отсрочки платежа и определении кредитного лимита при заключении договоров поставки.

Итоги

Коэффициент автономии выявляет зависимость организации от кредитных средств. Рост показателя в динамике говорит об укреплении финансовой независимости. Значение коэффициента во многом зависит от отрасли, поэтому для получения объективной информации нужно проводить сравнительный анализ коэффициентов аналогичных предприятий.

Коэффициент финансовой независимости в Excel

Коэффициент финансовой автономии (или независимости) отображает долю активов, которая может быть покрыта за счет собственных средств предприятия. Оставшиеся активы покрываются с помощью заемного капитала. Значение показателя интересует инвесторов, банковские организации. Чем выше значение, тем более независимое предприятие.

Экономический смысл показателя

Коэффициент автономии собственных средств является одним из показателей финансовой стабильности предприятия. Их значения характеризуют долгосрочную платежеспособность организации.

Коэффициент автономии (концентрации собственного капитала, собственности предприятия) иллюстрирует степень независимости организации от кредиторов. Определяется как отношение собственных средств к величине всех активов. То есть показывает долю собственного капитала в совокупности активов, собственных и заемных.

Высокие значения показателя указывают на финансовую стабильность. Низкие, напротив, на значительную зависимость от кредиторов.

Коэффициент собственности применяется финансовыми аналитиками, арбитражными управляющими, кредитными организациями и инвесторами.

Коэффициент финансовой автономии и формула по балансу

Общая формула показателя:

Кфа = собственный капитал и резервы / активы.

В расчет берется сумма всех активов предприятия (максимально ликвидных, быстро-, медленно- и труднореализуемых).

Формула по данным бухгалтерского баланса:

Кфа = стр. 1300 / стр. 1700.

По сути, нужны цифры из пассива баланса.

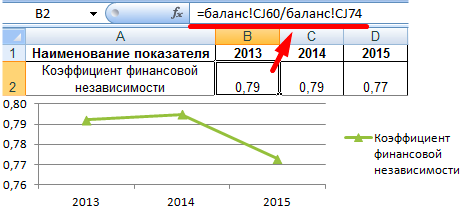

Расчет коэффициента финансовой независимости:

Показатель на протяжении трех анализируемых периодов не сильно поменялся. Что указывает на стабильное финансовое состояние фирмы. Чтобы сделать выводы о независимости предприятия от заемных средств, нужно знать норму значения.

Коэффициент финансовой автономии: нормативное значение

Принятое нормативное ограничение для предприятий России – >0,5. Чем выше показатель, тем более стабильным считается финансовое состояние организации. Оптимальное значение – 0,6-0,7.

Если коэффициент максимально приблизился к единице, возможно, темпы развития фирмы сдерживаются. Предприятие намеренно не привлекает заемный капитал, а потому лишается дополнительного источника финансирования. Ведь за счет заемных средств реально увеличить доходы. С другой стороны, если ситуация на рынке ухудшится, ухудшится и финансовое положение фирмы.

Значения коэффициента у изучаемого предприятия (см. выше) не опускаются ниже 0,75. Какие выводы можно сделать:

- предприятие финансово устойчиво;

- если все кредиторы сразу потребуют вернуть долги, фирма сможет расплатиться.

Нормативное значение показателя является обобщенным. Коэффициент финансовой независимости конкретной компании нужно сравнивать с таким же показателем у предприятий одной отрасли. Такой подход позволят определить точное место своей фирмы среди конкурентов.

- Коэффициент финансовой автономии показывает долю собственности предприятия в общей сумме активов.

- Рассчитывается как отношение собственного капитала к сумме всех средств компании.

- Принятая норма – больше 0.5.

- Меньше 0.5 если имеется возможность приобретения активов за счет заемных средств; на снижение финансовой устойчивости фирмы.

- Высокие значения – индикатор финансовой стабильности (независимости от привлеченного капитала), возможности быстро погасить все долговые обязательства.

Коэффициент финансовой независимости (формула)

koefficient.jpg

Похожие публикации

Бухгалтерский баланс позволяет провести всесторонний анализ финансового положения организации. Основными инструментами для этого являются различные коэффициенты. Рассмотрим, как рассчитывается и что показывает один из них – коэффициент финансовой независимости (КФН).

Формула коэффициента финансовой независимости

Возникает вопрос – от какой зависимости так стремятся избавиться бизнесмены, что для этого даже придумали специальный коэффициент?

Речь идет о зависимости перед кредиторами, а точнее – о соотношении между собственными и заемными средствами. Под «внешними» источниками средств в данном случае следует понимать не только кредиты банков или долги перед поставщиками, но и всю кредиторскую задолженность вообще.

В частности, текущие долги по заработной плате, налогам или другим обязательным платежам, имеющиеся на отчетную дату, тоже входят в состав заемных финансовых ресурсов.

Коэффициент финансовой независимости в части структуры баланса в целом показывает, какую долю собственные ресурсы занимают в составе средств предприятия.

В данном случае коэффициент финансовой независимости определяется, как отношение суммы собственного и резервного капитала к валюте баланса.

Также этот показатель рассчитывается и в более «узком» смысле. Коэффициент финансовой независимости в части формирования запасов говорит о том, какую их долю компания обеспечивает за счет собственных ресурсов.

В этом случае коэффициент финансовой независимости рассчитывается, как отношение собственных оборотных средств к общей сумме запасов.

Коэффициент финансовой независимости — формула по балансу

Расчет данного аналитического показателя производится на основании значений соответствующих строк бухгалтерского баланса. Поэтому «переведем» указанные выше формулы с использованием номеров строк формы №1.

«Полный» коэффициент финансовой независимости по балансу рассчитывается по формуле:

К1 = стр. 1300 / стр. 1700

Коэффициент финансовой независимости оборотных средств определяется следующим образом:

К2 = (стр. 1300 – стр. 1100) / стр. 1200

Пример

Рассмотрим укрупненный баланс компании и рассчитаем на его основе оба показателя:

Актив

Внеоборотные активы (стр. 1100) – 100 млн руб.

Оборотные активы (стр. 1200) – 400 млн руб.

БАЛАНС (стр. 1600) – 500 млн руб.

Пассив

Капитал и резервы (стр. 1300) – 260 млн руб.

Долгосрочные обязательства (стр. 1400) – 40 млн руб.

Краткосрочные обязательства (стр. 1500) – 200 млн руб.

БАЛАНС (стр. 1700) – 500 млн. руб.

К1 = 260 / 500 = 0,52

К2 = (260 — 100) / 400 = 0,4

Понятно, что коэффициент финансовой независимости рассчитывается не ради самого расчета, а, чтобы оценить один из аспектов финансового положения бизнеса. В следующем разделе рассмотрим, как на его основе можно сделать выводы о том, является ли оптимальной структура источников средств компании.

Анализ коэффициента финансовой независимости

Нормативное значение «общего» КФН – более 0,5. Т.е. для обеспечения приемлемой финансовой устойчивости не менее половины ресурсов компании должны быть собственными.

Коэффициент финансовой независимости формирования оборотных средств имеет более высокий норматив – от 0,6.

Таким образом, из рассмотренного выше примера можно сделать вывод, что в целом финансовое положение анализируемой компании устойчиво (К1 = 0,52).

Однако значительная часть собственного капитала «заморожена» во внеоборотных активах. Поэтому предприятие испытывает определенный недостаток собственных средств для финансирования оборотных активов. Об этом говорит более низкое значение коэффициента К2 – 0,4. Чтобы избежать возможных проблем, следует увеличивать долю собственных ресурсов в структуре оборотных средств.

Для более глубокого анализа показатель следует изучить в динамике за несколько периодов и сравнить со средними значениями по отрасли и данным конкурентов (если такая информация доступна).

На первый взгляд – можно сказать, что рост КФН в динамике говорит об улучшении финансовой ситуации. Однако это справедливо только для тех случаев, когда КФН не превышает нормативных значений или превосходит их несущественно.

Приближение его значения к единице уже нельзя назвать положительным для компании. В этом случае, конечно, минимизируются риски, связанные с задолженностью. Но, с другой стороны, ограничиваясь только собственными ресурсами, предприятие может из-за недостатка средств упустить немало возможностей для развития.

Поэтому баланс между собственными и заемными средствами нужно поддерживать на оптимальном уровне, с учетом всех внутренних и внешних факторов.

Именно коэффициент финансовой независимости показывает соотношение между этими группами ресурсов и является основным инструментом для контроля за ними.

Вывод

Значение коэффициента финансовой независимости показывает соотношение между собственными и привлеченными ресурсами компании. Он рассчитывается, как по балансу в целом, так и отдельно по оборотным средствам. Анализ КФН позволяет контролировать структуру пассивов предприятия и обеспечивать его ресурсами для развития при минимальных рисках.

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.