Как рассчитывается коэффициент обеспеченности собственными оборотными средствами

Структура баланса признается удовлетворительной при коэффициенте обеспеченности собственными оборотными средствами более 0,1 (или 10% от оборотных средств). Этот норматив закреплен Постановлением правительства РФ. Если показатель меньше 0,1, значит, у компании шаткое финансовое положение, и она близка к банкротству.

Оборотные средства используются для ведения хозяйственной деятельности. Они необходимы для работы любой компании, обеспечивают круговорот фондов и являются обязательным условием проведения любого технологического процесса.

Одним словом, без оборотных средств ни одно предприятие обойтись не может. Их дефицит приводит к снижению оборотов, сокращению производства, делает деятельность предприятия невозможной.

Оценить финансовую устойчивость предприятия позволяет коэффициент обеспеченности собственными оборотными средствами (КОСОС).

КОСОС – показатель, позволяющий определить, достаточно ли у организации собственных оборотных средств, может ли компания использовать только их для финансирования деятельности. Он показывает долю активов, для финансирования которых используются собственные средства.

Простыми словами: КОСОС отражает, может ли компания держаться только на своих активах, и как долго.

Состав оборотных средств

Оборотные средства делятся на две большие группы:

- оборотные фонды (запасы, полуфабрикаты, топливо, тара, запчасти, незавершенное строительство, расходы будущих периодов);

- фонды обращения (дебиторская задолженность, отгруженные товары, деньги на расчетных счетах, наличные).

Оборотные средства задействованы в производственном цикле и полностью переносят свою стоимость в цену товара.

Экономический смысл коэффициента

Внеоборотные активы предприятия характеризуются низкой ликвидностью. Их сложнее и дольше обменивать на другие материальные блага. Поэтому они обязательно должны быть покрыты высоколиквидным источником – собственным капиталом. Однако часть капитала должна остаться для финансирования текущей деятельности. В этом случае предприятие гарантированно сможет нормально функционировать и будет считаться финансово устойчивым.

Справка! К внеоборотным активам относятся здания, сооружения, земля, инвестиции в дочерние и зависимые общества, займы на срок более 1 года, расходы на деловую репутацию, права и патенты, имущество, переданное в лизинг или прокат.

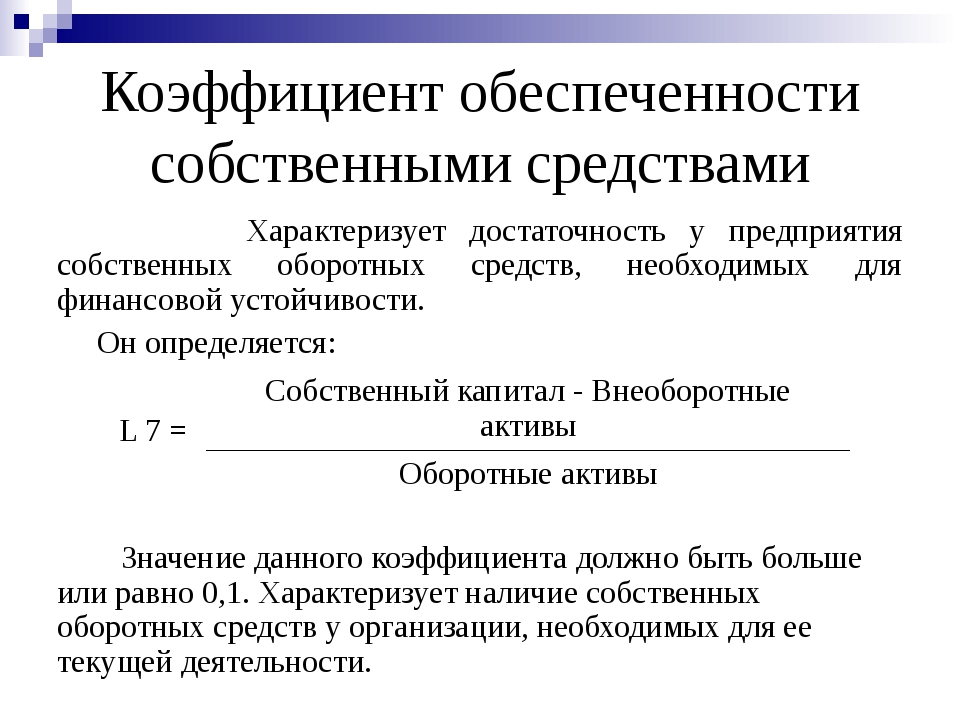

Формула расчета КОСОС

Для расчета коэффициента используют формулу:

- СОС – собственные оборотные средства;

- ОС – оборотные средства.

Справка! Собственные оборотные средства формируются за счет собственных источников и предназначены для финансирования текущей деятельности.

Найти коэффициент можно также, если имеются данные бухгалтерского баланса.

- Стр. 1300 – значение строки 1300 формы 1 (капитал и резервы);

- Стр. 1100 – значение строки 1100 формы 1 (стоимость внеоборотных активов);

- Стр. 1200 – значение строки 1200 формы 1 (стоимость оборотных активов организации).

Все данные, используемые в расчетах, должны быть взяты за один период времени.

Норматив коэффициента

Нормативное значение КОСОС – 0,1 (или 10% от оборотных активов). Это значение зафиксировано в Постановлении правительства РФ от 20.05.1994 как величина, характеризующая структуру баланса. При значении менее 0,1 структура баланса признается неудовлетворительной, а компания – близкой к банкротству. Также для оценки финансового положения компании находят коэффициент текущей ликвидности.

Если КОСОС больше 0,1, то это хороший знак, однако важно анализировать коэффициент в динамике. Если значение показателя постоянно падает и приближается к этому порогу, значит, дела организации идут все хуже, и постепенно снижается доля собственных оборотных средств в структуре капитала.

Увеличивается собственный капитал.

Уменьшается собственный капитал.

Растет финансовая устойчивость.

Присутствует риск падения финансовой устойчивости.

Рост числа платежеспособных контрагентов.

Сокращается собственный капитал.

Снижение кредиторской задолженности.

Увеличение кредиторской задолженности.

Чем выше показатель, тем лучше. Однако стоит понимать, что слишком высокая доля собственных средств говорит об осторожном подходе к заемному капиталу и игнорировании возможностей расширения и наращивания производства за счет привлеченных источников финансирования.

Значение коэффициента также может быть отрицательным. Это говорит о том, что все оборотные средства сформированы за счет кредитов и займов. И для некоторых сфер деятельности такое положение вещей может быть нормой.

Рассчитывать коэффициент необходимо, опираясь на среднестатистические данные по отрасли.

Пример расчета

Коэффициент обеспеченности собственными оборотными средствами лучше всего разобрать на конкретном примере (скачать таблицу в excel).

Коэффициент обеспеченности собственными оборотными средствами

МЕТОДОЛОГИЧЕСКИЕ ПОЯСНЕНИЯ

Дебиторская задолженность — краткосрочная и долгосрочная задолженность по расчетам с покупателями и заказчиками за отгруженные товары и продукцию, выполненные работы и оказанные услуги, в том числе задолженность, обеспеченная векселями полученными, задолженность по расчетам с дочерними и зависимыми обществами; суммы уплаченных другим организациям авансов по предстоящим расчетам; задолженность по расчетам с прочими дебиторами, включающая задолженность финансовых и налоговых органов; задолженность работников по предоставленным им ссудам и займам; задолженность подотчетных лиц; поставщиков по недостачам товарно-материальных ценностей; задолженность государственных заказчиков по оплате за поставленные товары, работы и услуги для государственных нужд и по федеральным программам, а также штрафы, пени и неустойки.

Кредиторская задолженность – краткосрочная и долгосрочная задолженность по расчетам с поставщиками и подрядчиками за поступившие материальные ценности, выполненные работы, оказанные услуги, в том числе задолженность, обеспеченная векселями выданными; задолженность по расчетам с дочерними организациями и зависимыми обществами; с рабочими и служащими по оплате труда; с бюджетом и внебюджетными фондами; авансы полученные, включая сумму полученных авансов по предстоящим платежам, а также штрафы, пени и неустойки, непогашенные суммы заемных средств.

Просроченная задолженность – задолженность, не погашенная в сроки, установленные договором.

Коэффициент обеспеченности собственными оборотными средствами — отношение собственных оборотных средств к фактической стоимости всех оборотных средств, находящихся в наличии у организаций. Стоимость собственных оборотных средств определяется как разница между величиной собственного капитала и суммой внеоборотных активов и отражает наличие собственных источников для формирования оборотных активов. Коэффициент обеспеченности собственными оборотными средствами со знаком «минус» означает отсутствие собственных источников для формирования оборотных активов.

Коэффициент автономии (финансовой независимости) — отношение собственного капитала к стоимости всего имущества.

Коэффициент текущей ликвидности (покрытия) — отношение фактической стоимости находящихся в наличии у организаций оборотных средств (без долгосрочной дебиторской задолженности) к текущим обязательствам в виде краткосрочных кредитов и займов, кредиторской задолженности и прочих краткосрочных пассивов. Характеризует платежеспособность организаций, то есть возможность своевременно расплачиваться по своим обязательствам.

Сальдо прибылей и убытков (прибыль, убыток до налогообложения) — конечный финансовый результат, выявленный на основании бухгалтерского учета всех хозяйственных операций организаций. Представляет собой сумму прибыли (убытка) от продажи товаров, продукции (работ, услуг), основных средств, иного имущества организаций и доходов от прочих операций, уменьшенных на сумму расходов по этим операциям. Данные по сальдированному финансовому результату деятельности организаций приводятся в фактически действовавших ценах, структуре и методологии соответствующих лет.

Выручка от продажи товаров, продукции, работ, услуг (нетто) — выручка от обычных видов деятельности предприятий и организаций за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей.

Рентабельность (убыточность) товаров, продукции, работ, услуг — отношение прибыли (убытка) от продажи товаров, продукции, работ, услуг к затратам на производство и реализацию продукции. В том случае, если получен убыток от продажи товаров, продукции (работ, услуг), имеет место убыточность.

Затраты на производство проданных товаров, продукции, работ, услуг — расходы, связанные с изготовлением продукции, приобретением и продажей товаров, выполнением работ, оказанием услуг (по торговой деятельности — покупная стоимость товаров), коммерческие и управленческие расходы.

Стоимость имущества (нетто) — сумма хозяйственных средств, находящихся в распоряжении организации. Имущество состоит из внеоборотных и оборотных активов; источниками формирования имущества могут быть собственные и заемные средства.

Внеоборотные активы — стоимость нематериальных активов, основных средств, незавершенного строительства, долгосрочных финансовых вложений и других внеоборотных активов, подлежащих использованию в производстве продукции, выполнении работ, оказании услуг либо для управленческих нужд организаций в течение длительного времени, но не менее одного года.

Оборотные активы (средства) — вложение финансовых ресурсов в объекты, использование которых осуществляется в рамках одного воспроизводственного цикла, либо в течение относительно короткого календарного периода времени.

Собственный капитал — стоимость средств организации, принадлежащих ей на праве собственности для осуществления своей деятельности.

Заемный капитал — совокупный объем финансовых обязательств организации. По срокам погашения эти обязательства подразделяются на долгосрочные со сроком погашения более 1 года и краткосрочные, которые должны быть погашены в течение 1 года.

Коэффициент обеспеченности собственными оборотными средствами (Обеспечение оборотных активов собственными средствами)

Объяснение сущности показателя

Коэффициент обеспеченности собственными оборотными средствами (Показатель обеспечения оборотных активов собственными средствами) – относится к группе показателей финансовой устойчивости и является индикатором способности компании финансировать оборотный капитал за счет собственных оборотных средств. Коэффициент рассчитывается как соотношение собственных оборотных средств к оборотным активам. Значение показателя демонстрирует долю собственных оборотных средств в сумме оборотных активов компании.

Нормативное значение показателя обеспечения оборотных активов собственными средствами:

Связанные материалы

- Относительные показатели деловой активности (оборачиваемости)

- Коэффициент оборачиваемости кредиторской задолженности

- Коэффициент оборачиваемости запасов

- Коэффициент оборачиваемости оборотных средств

- Коэффициент оборачиваемости активов

Нормативным значением является 0,1 и выше. Высокое значение говорит о финансовой устойчивости компании и способности проводить активную деятельность даже в условиях отсутствия доступа к заемным средствам и внешним источникам финансирования компании. И наоборот, значение ниже нормативного свидетельствует о значительной финансовой зависимости компании от внешних кредиторов. В условиях ухудшения рыночной ситуации компания, в таком случае, не сможет продолжить свою деятельность. Отрицательное значение показателя говорит о том, что весь собственный капитал и долгосрочные источники направлены на финансирование внеборотных активов и в компании нет долгосрочных средств для формирования собственного оборотного капитала.

Направления решения проблемы нахождения показателя вне нормативных пределов

Для повышения показателя можно оптимизировать структуру оборотных и внеоборотных активов, привлечь дополнительные средства собственников, изменить текущую дивидендную политику и реинвестировать чистую прибыль в компанию и т.д.

Среднее значение в экономике:

Рис.1 Динамика финансовых коэффициентов организаций (без субъектов малого предпринимательства) по Российской Федерации (по данным бухгалтерской отчетности, в %)

Данные Федеральной службы государственной статистики

Как показывают данные Федеральной службы государственной статистики, большая часть отечественных предприятий значительно зависит от заемных средств и прочих внешних источников финансирования.

Формула расчета показателя обеспечения оборотных активов собственными средствами:

Показатель обеспеченности собственными оборотными средствами = Собственные оборотные средства / Оборотные активы

Пример расчета показателя обеспечения оборотных активов собственными средствами:

Компания ОАО «Веб-Инновация-плюс»

Единица измерения: тыс. руб.

| Баланс | На 31 12 2020 | На 31 12 2019 |

| Активы | ||

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | ||

| ИТОГО ПО РАЗДЕЛУ I | 669 | 670 |

| II. ОБОРОТНЫЕ АКТИВЫ | ||

| ИТОГО ПО РАЗДЕЛУ II | 475 | 532 |

| Баланс | 1144 | 1202 |

| Пассивы | ||

| III. СОБСТВЕННЫЙ КАПИТАЛ И РЕЗЕРВЫ | ||

| ИТОГО ПО РАЗДЕЛУ III | 744 | 645 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||

| ИТОГО ПО РАЗДЕЛУ IV | 100 | 100 |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||

| ИТОГО ПО РАЗДЕЛУ V | 300 | 457 |

| Баланс | 1144 | 1202 |

Показатель обеспечения оборотных активов собственными средствами (2020 г.) = (744-669)/ 475 = 0,16

Показатель обеспечения оборотных активов собственными средствами (2019 г.) = (645-670)/ 532 = -0,05

Финансовая устойчивость компании «Веб-Инновация-плюс» растет, ведь значение показателя выросло с -0,05 в 2019 г. до 0,16 в 2020 г. В течение всего периода коэффициент выше нормативного и компания способна профинансировать 16 % всех своих оборотных активов за счет собственного капитала. Зависимость от заемного капитала является приемлемой.

Коэффициент обеспеченности собственными средствами. финансовые коэффициенты

Коэффициент обеспеченности собственными оборотными средствами: понятие и экономическая сущность. Формула расчёта

- Коэффициент обеспеченности собственными средствами – что показывает

- Коэффициент обеспеченности собственными средствами – формула

- Откуда взять исходные данные

- Как рассчитать коэффициент покрытия долгов собственным капиталом

- Среднее значение в экономике:

- Коэффициент обеспеченности собственными средствами – значение

- Что показывает коэффициент обеспеченности запасов собственным оборотным капиталом?

- Коэффициент обеспеченности собственными оборотными средствами. Нормативное значение

- Общий смысл

Коэффициент обеспеченности собственными средствами – что показывает

Коэффициент обеспеченности собственными средствами показывает, долю оборотных активов компании, финансируемых за счет собственных средств предприятия.

Коэффициент обеспеченности собственными средствами – формула

Общая формула расчета коэффициента

Формула расчета по данным старого бухгалтерского баланса

| Kосс = | стр.490 – стр.190 |

| стр.290 |

где стр.190 , стр.290 , стр.490 – строки Бухгалтерского баланса (форма №1).

Формула расчета по данным нового бухгалтерского баланса

| Kосс = | (стр.1300 – стр.1100) |

| стр.1200 |

Откуда взять исходные данные

Полный набор цифр для подстановки в формулу расчета коэффициента обеспеченности собственными оборотными средствами можно найти в бухгалтерском балансе:

Более полную информацию по теме вы можете найти в КонсультантПлюс. Полный и бесплатный доступ к системе на 2 дня.

Коэффициент показывает, какая доля оборотных активов компании финансируется за счет ее собственных средств.

Знакомьтесь с разнообразными корректирующими коэффициентами:

- «Коэффициенты страхования ОСАГО в 2020 году»;

- «Утвержден коэффициент индексации социальных пенсий с 1 апреля 2019 года».

Как рассчитать коэффициент покрытия долгов собственным капиталом

В деятельности предприятия существенную роль играет реальная оценка зависимости от внешних источников финансов. Инструментом оценки здесь выступает коэффициент покрытия долгов, который рассчитывается по формуле:

Если воспользоваться данными из баланса (формы 1), то выражение будет выглядеть так:

Кпдсс = 1300/(1400 + 1500)

Среднее значение в экономике:

Рис.1 Динамика финансовых коэффициентов организаций (без субъектов малого предпринимательства) по Российской Федерации (по данным бухгалтерской отчетности, в %)

Данные Федеральной службы государственной статистики

Как показывают данные Федеральной службы государственной статистики, большая часть отечественных предприятий значительно зависит от заемных средств и прочих внешних источников финансирования.

Коэффициент обеспеченности собственными средствами – значение

Коэффициент обеспеченности собственными средствами характеризует наличие собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости. Отсутствие собственного оборотного капитала, т.е. отрицательное значение коэффициента, свидетельствует о том, что все оборотные средства организации и, возможно, часть внеоборотных активов сформированы за счет заемных источников.

Улучшение финансового положения предприятия невозможно без эффективного управления оборотным капиталом, основанного на выявлении существенных факторов и мер по обеспеченнию предприятия собственными оборотными средствами.

Нормативное значение поккзателя Коэффициент обеспеченности собственными средствами – 0.1 (10%), – было установлено постановлением Правительства Российской Федерации от 20 мая 1994 года № 498 «О некоторых мерах по реализации законодательства о несостоятельности (банкротстве) предприятий» как одного из критериев для определения неудовлетворительной структуры баланса наряду с коэффициентом текущей ликвидности.

Коэффициент обеспеченности собственными средствами рассчитывается для оценки платежеспособности компании. Если Коэффициент обеспеченности собственными средствами на конец отчетного периода имеет значение менее 0.1, то структура баланса компании признается неудовлетворительной.

Что показывает коэффициент обеспеченности запасов собственным оборотным капиталом?

Этот коэффициент дополняет картину, обрисовавшуюся после применения предыдущих двух показателей. Он позволяет оценить, хватит ли предприятию своих средств для создания достаточного объема запасов.

Для расчета коэффициента используется формула следующего вида:

Козсс = СК/З,

СК – собственный капитал предприятия;

Если подставить в формулу соответствующие строки баланса (1-й формы), то получим ее в таком виде:

Козсс = 1300/1210.

На практике, конечно, расчет сложнее, поскольку приходится отдельно находить и «СК» и «З».

Ну и наконец, чтобы сделать окончательный вывод о финансовой устойчивости и платежеспособности предприятия, необходимо рассматривать коэффициент обеспеченности собственными оборотными средствами совместно с коэффициентом текущей ликвидности.

Коэффициент обеспеченности собственными оборотными средствами. Нормативное значение

Данный коэффициент не получил широкого применения в западной практике финансового анализа. В отечественной практике данный коэффициент используется для определения признаков несостоятельности (банкротства). Нормативное значение коэффициента обеспеченности собственными оборотными средствами >0.1. Если значение коэффициента

Формула коэффициента обеспеченности собственными оборотными средствами

Понятие коэффициента обеспеченности собственными оборотными средствами

Коэффициент обеспеченности (покрытия) собственными оборотными средствами показывает долю собственных оборотных средств в сумме всех оборотных активах компании. Посредством данного коэффициента определяется способность компании к осуществлению финансирования текущей деятельности лишь за счет собственных оборотных средств.

Коэффициент обеспеченности собственными оборотными средствами используют для того, что бы своевременно выявить признаки несостоятельности предприятий. Значение коэффициента может послужить основанием признания структуры баланса неудовлетворительной, что означает неплатежеспособность компании.

Формула коэффициента обеспеченности собственными оборотными средствами

Коэффициент обеспеченности собственными оборотными средствами определяется в соответствии с формулой, которая представляет собой разность собственного капитала и внеоборотных активов компании и отношение этой разности к оборотным активам предприятия:

Кос = (СК – ВА) / ОА

Здесь Кос – коэффициент обеспеченности собственными оборотными средствами,

СК – сумма собственного капитала,

ВА – сумма внеоборотных активов,

ОА – сумма оборотных активов.

Все данные, необходимые для расчета по формуле, можно найти в бухгалтерском балансе компании.

Формула коэффициента обеспеченности собственными оборотными средствами по балансу выглядит так:

Кос = (строка 1300 – строка 1100) / строка 1200

Анализ значений коэффициента

Существует несколько особенностей при анализе коэффициента обеспеченности собственными оборотными средствами:

- В соответствии с распоряжением Федерального управления по делам о несостоятельности (банкротстве) нормальное значение коэффициента обеспеченности собственным оборотным капиталомдолжно находиться выше0,1.

- Если показатель будет ниже, то структура баланса признается неудовлетворительной, а сама компания неплатежеспособной на текущее время.

- Если величина коэффициента будет отрицательной, то все оборотные, включая часть внеоборотных активов, создаются за счет кредитов (займа). Этот случай показывает минимальную устойчивость предприятия.

- В случае, когда значение коэффициента на конец периода увеличивается, но при этом остается меньше 0,1, это отражает улучшение финансовой устойчивости компании.

Формула коэффициента обеспеченности собственными оборотными средствами имеет смысл в том, что внеоборотные активы, являющиеся низколиквидными, должны в полной мере покрываться устойчивыми источниками средств, представленными собственным капиталом. В этом случае также должна оставаться часть капитала для финансирования компанией текущей деятельности.

При анализе финансовой устойчивости и платежеспособности компании важным является исследование значения данного коэффициента в динамике, сравнивая значения начала анализируемого периода и его окончания.

Примеры решения задач

Собственный капитал (строка 1300)

2015 год – 261 тыс. рублей,

2016 год – 285 тыс. рублей.

Внеоборотные активы (строка 1100)

2015 – 152 тыс. рублей,

2016 – 170 тыс. рублей.

Оборотные активы (строка 1200)

2015 – 250 тыс. рублей,

2016 – 273 тыс. рублей.

Найти показатель обеспеченности собственными оборотными средствами и сравнить коэффициенты за два года.

Кос = (строка 1300 – строка 1100) / строка 1200

Кос (2015) = (261-152)/250=0,436

Кос (2016) = (285-170)/273=0,421

Вывод. Мы видим, что коэффициент за оба года не изменился значительно. При этом он находится в пределах норматива, что показывает хорошую финансовую устойчивость предприятия.

Собственный капитал (строка 1300) — 360 тыс. рублей,

Внеоборотные активы (строка 1100) — 159 тыс. рублей,

Оборотные активы (строка 1200) — 2500 тыс. рублей,

Кос = (СК – ВА) / ОА

Кос= (360 — 159)/2500 = 0,08

Вывод:Мы видим, что коэффициент ниже норматива в 0,1. По этой причине на данный момент времени предприятие стоит признать неплатежеспособным, а структуру баланса неудовлетворительной.