Анализ дебиторской и кредиторской задолженности

Цели и задачи анализа дебиторской и кредиторской задолженности

Целью анализа дебиторской и кредиторской задолженности является определение реальных резервов ее сокращения и оптимизации.

Задачи анализа дебиторской и кредиторской задолженности коммерческой организации в современных условиях, представлены ниже:

— достоверный учет операций по движению денежных средств компании;

— обеспечение контроля за соблюдением законодательства в области кассовой и платежно – расчетной дисциплине;

— изучение состава и структуры дебиторской и кредиторской задолженности по видам, степени обоснованности и по срокам;

— определение показателей движения и оборачиваемости дебиторской и кредиторской задолженности;

— определение уровня влияния дебиторской и кредиторской задолженности на основные финансовые показатели деятельности компании;

— поиск резервов оптимизации дебиторской и снижения кредиторской задолженности.

Методики анализа дебиторской и кредиторской задолженности — подходы разных авторов

В таблице 1 обобщены методики анализа дебиторской и кредиторской задолженности

Таблица 1 – Характеристика основных методик анализа дебиторской и кредиторской задолженности

| Автор | Объект и предмет исследования | Характеристика предлагаемой методики анализа дебиторской и кредиторской задолженности |

| Барнгольц С.Б. | Объект: предприятие (организация) Предмет: структура и состав дебиторской и кредиторской задолженности | В основном рассматриваются показатели движения и состояния дебиторской и кредиторской задолженности, а так же их состав и структура |

| Ивашкевич В.В. | Объект исследования: дебиторская и кредиторская задолженность Предмет: частные показатели использования дебиторской и кредиторской задолженности | Преимущественно методика построена на использовании частных показателей состояния дебиторской и кредиторской задолженности: коэффициент соотношения дебиторской и кредиторской задолженности, частные и общие коэффициенты покрытия обязательств, коэффициент задолженности другим организациям |

| Гиляровская Л.Т. | Объект: организация Предмет: состав, структура и показатели движения дебиторской и кредиторской задолженности | Преимущественно используются методы статистического анализа: темпы роста, темпы прироста, отклонение, удельный вес. |

| Красна Ф.А. | Объект: состав, структура и динамика дебиторской и кредиторской задолженности Предмет: показатели оборачиваемости и динамики дебиторской и кредиторской задолженности | Преимущественно методика направлена на анализ оборачиваемости дебиторской и кредиторской задолженности, производится расчет периода оборачиваемости. Так же применяется выше указанные методы статистического анализа |

| Салимов В.Р. | Объект: организация Предмет: дебиторская и кредиторская задолженность | Используется комплексный подход к анализу дебиторской и кредиторской задолженности: — состав, структура, динамика — показатели эффективности использования и движения — состояние; — факторный анализ влияния изменения дебиторской и кредиторской задолженности на показатели ликвидности и платежеспособности организации. |

Формулы для анализа дебиторской задолженности

Таким образом, наиболее тщательный анализ дебиторской и кредиторской задолженности, из рассматриваемых выше методик, раскрывается автора Салимова В.Р. Рассмотрим порядок расчета основных групп показателей, которые рассчитываются в процессе проведения анализа дебиторской и кредиторской задолженности:

1. Средняя величина дебиторской задолженности организации:

где, ДЗ – дебиторская задолженность (на начало и конец отчетного периода).

2. Коэффициент оборачиваемости дебиторской задолженности:

где, ОДЗ – Коэффициент оборачиваемости дебиторской задолженности;

Вр – Выручка от реализации продукции;

СДЗ – Средняя величина дебиторской задолженности.

3. Период погашения (оборачиваемости) дебиторской задолженности:

где, ППДЗ – период погашения дебиторской задолженности.

Риск непогашения дебиторской задолженности растет прямо пропорционально количеству просрочек по платежам.

4. Доля (удельный вес) сомнительной дебиторской задолженности в общем объеме текущих активов. Данный показатель может рассчитываться как в коэффициентном так и в процентном варианте:

где, ДДЗсомн – доля сомнительной дебиторской задолженности;

ДЗсомн – сомнительная дебиторская задолженность.

Выше приведенный показатель характеризует «качество» дебиторской задолженности. Тенденция к его росту свидетельствует о снижении ликвидности.

Формулы для анализа кредиторской задолженности

Основными показателем эффективности использования и управления кредиторской задолженностью является ее оборачиваемость, существует следующий ряд показателей анализа кредиторской задолженности:

1. Средняя величина кредиторская задолженность:

где, КЗ – кредиторская задолженность.

2. Коэффициент оборачиваемости кредиторской задолженности:

где, Окз – Коэффициент оборачиваемости кредиторской задолженности;

Вр – Выручка от реализации продукции;

Скз – Средняя кредиторская задолженность.

3. Период погашения (оборачиваемости) кредиторской задолженности:

где, ППКЗ – период погашения кредиторской задолженности .

Данный показатель показывает показывает, сколько оборотов в течение анализируемого периода требуется предприятию для оплаты выставленных ей счетов или сколько дней для этого необходимо

Основными элементами контроля дебиторской и кредиторской задолженности является оборачиваемость дебиторской задолженности. Оборачиваемость дебиторской задолженности определяется достаточно просто. Для расчета коэффициента необходимо разделить объем продаж на среднюю дебиторскую задолженность предприятия за год. Этот показатель продемонстрирует вам, какой процент от денег, которые должны были прийти к вам на счет за поставленные товары или оказанные услуги, был выдан в форме товарного кредита клиентам предприятия.

Оборачиваемость кредиторской задолженности находится в сильной зависимости от отрасли организации, масштабов ее деятельности. Коэффициент оборачиваемости КЗ относят к показателям, показывающим деловую активность, которые характеризуют то, насколько эффективно использует свои финансовые средства организация. Для вычисления этого коэффициента оборачиваемости себестоимость реализованной продукции необходимо поделить на стоимость (среднегодовую) кредиторской задолженности, он показывает требуемое количество оборотов для оплаты выставленных организации счетов.

Соотношение дебиторской и кредиторской задолженности

Расчет коэффициента соотношения дебиторской и кредиторской задолженностей ведется по следующей формуле:

где, КСДК – коэффициент соотношения дебиторской и кредиторской задолженности, %;

Дз – дебиторская задолженность;

Кз – кредиторская задолженность.

Рассчитанные коэффициенты существенно превышают нормативные, но данный факт не мешает предприятию увеличивать свою выручку, чистую прибыль и количество реализуемых услуг.

Факторный анализ дебиторской и кредиторской задолженности можно провести в системе коэффициентов их оборачиваемости, а так же в составе и структуре активов и пассивов, определив влияние изменения дебиторской задолженности на показатели ликвидности баланса и платежеспособности организации. Влияние дебиторской и кредиторской задолженности является основополагающим при определении и расчете показателей, характеризующих финансовое состояние компании в целом. Эффективная система бухгалтерского учета расчетов с контрагентами, а так же эффективная система управления дебиторской и кредиторской задолженностью, может служить основным фактором роста компании.

На многих крупных предприятиях учет долговых обязательств ведется по сальдо дебиторской и кредиторской задолженности, положительный суммарный оборот принимается за дебиторскую задолженность, а отрицательный – за кредиторскую задолженность. В документах бухгалтерского учета и отчетности отражается не данная сальдовая суммарная величина, а отдельно две ее составляющие — дебиторская и кредиторская задолженности, т.е. в балансе в активе может быть показана дебиторская задолженность, а в пассиве — кредиторская задолженность по одному и тому же контрагенту.

Поэтому оценка дебиторской задолженности отдельно от кредиторской является не совсем корректной и результатом таких вычислений может быть получение недостоверных значений этих активов при оценке стоимости действующего предприятия.

Определенные трудности могут возникнуть при покупке чужих долгов инвестором, который, приобретая дебиторскую задолженность, в которой находится и часть кредиторской задолженности, изымает эту общую дебиторскую задолженность из хозяйственного оборота. Может снизить вероятность удовлетворения дебитором требований нового владельца, так как у него ранее не предусматривались денежные средства для обеспечения данной дебиторской задолженности ввиду использования сальдовой схемы дебиторской и кредиторской задолженности.

В мировой практике рыночных отношений погашение долговых обязательств перед кредиторами является безусловным и требующим немедленного исполнения. В противном случае деловая репутация дебитора резко упадет, и упущенная в результате этого выгода окажется намного больше любой величины непогашенных долгов. Именно данное обстоятельство предполагает высокую ликвидность такого актива в бизнесе, что нашло свое отражение в коэффициентах ликвидности. В соответствии с ними получается, что чем выше величина дебиторской задолженности предприятия, тем выше ликвидность этих активов и, как следствие, выше платежеспособность предприятия.

Еще одной важной проблемой анализа дебиторской и кредиторской задолженности являются суммовые и курсовые разницы. Так согласно п. 9 ПБУ 3/2006 «доходы организации при условии получения аванса, задатка, предварительной оплаты признаются в бухгалтерском учете этой организации в оценке в рублях по курсу, действовавшему на дату пересчета в рубли средств полученного аванса, задатка, предварительной оплаты (в части, приходящейся на аванс, задаток, предварительную оплату)». Ключевой момент. Отчетная дата — дата, на которую составляется бухгалтерская (финансовая) отчетность. Такая дата определяется законодательством РФ, нормативными правовыми актами Минфина, договорами, учредительными документами экономического субъекта, решениями его собственника. Это следует из содержания Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете». Если организация не составляет промежуточной бухгалтерской (финансовой) отчетности, то для нее отчетной датой является дата, на которую составляется годовая отчетность, то есть 31 декабря.

При этом пересчет в рубли авансов, предварительной оплаты, задатка производится один раз — на дату совершения платежа, в последующем стоимость активов, величина расходов и доходов в предоплаченной части принимаются к учету по курсу, действовавшему на дату совершения предоплаты

В целях улучшения контроля за состоянием дебиторской и кредиторской задолженности организации необходимо следить за соотношениями дебиторской и кредиторской задолженности, если на предприятии значительно преобладает дебиторская задолженность, то это создает угрозу финансовой устойчивости и делает необходимым привлечение дополнительных средств; контролировать политику диверсификации в отношении дебиторов, т.е. ориентироваться на увеличение их количества для уменьшения риска неуплаты одним или несколькими крупными покупателями; постоянно контролировать состояние расчетов по просроченной задолженности; систематическое наблюдение за состоянием расчетной дисциплины, проведение регулярных сверок расчетов; разрабатывать разнообразные модели договоров с гибкими условиями оплаты, в частности предоставления покупателям скидок при досрочной оплате, так как снижение цены приводит к расширению продаж и интенсифицирует приток денежных средств, контролировать оборачиваемость дебиторской и кредиторской задолженности, так как в условиях сегодняшней инфляции всякая отсрочка платежа приводит к тому, что предприятие реально получает лишь часть стоимости поставленной продукции, поэтому желательно расширить систему авансовых платежей.

Таким образом, некоторые показатели финансов-хозяйственной деятельности организации в нынешних условиях экономического кризиса нуждаются в особенно тщательном контроле и анализе. К таким показателям относятся дебиторская и кредиторская задолженность. Дебиторская задолженность представляет собой имущественные требования организации к юридическим и физическим лицам, являющимся должниками данной организации. Кредиторской называют задолженность данной организации другим организациям, работникам и лицам, которые называются кредиторами.

Методика анализа дебиторской и кредиторской задолженности

С.И. Крылов

профессор кафедры учета, анализа и экономики труда Уральского федерального университета имени первого Президента России Б.Н. Ельцина, доктор экономических наук

Финансовый вестник: финансы, налоги, страхование, бухгалтерский учет

№ 4, апрель 2011

Анализ дебиторской и кредиторской задолженностей имеет достаточно важное значение, поскольку изменение их объема, состава и структуры оказывает весьма существенное влияние на финансовое состояние коммерческой организации (предприятия), и основан в значительной степени на данных форм № 1 «Бухгалтерский баланс» и № 5 «Приложение к бухгалтерскому балансу» а также отчасти — на данных формы № 2 «Отчет о прибылях и убытках» бухгалтерской (финансовой) отчетности.

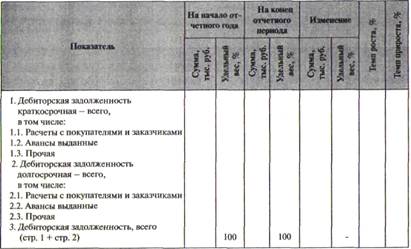

Анализ начинается с изучения объема, состава, структуры и динамики дебиторской задолженности. Аналитические расчеты оформляются в виде табл. 1.

Таблица 1. Анализ объема, состава, структуры и динамики дебиторской задолженности

По итогам расчетов делаются выводы о влиянии на отклонение общей величины дебиторской задолженности коммерческой организации изменений сумм долгосрочной дебиторской задолженности в целом, краткосрочной дебиторской задолженности в целом и отдельных их статей, а также дается оценка изменениям структуры дебиторской задолженности, произошедшим в отчетном году.

Особое внимание обращается на изменение суммы и удельного веса долгосрочной дебиторской задолженности, поскольку их увеличение может быть охарактеризовано как негативное явление, так как долгосрочная дебиторская задолженность предполагает отвлечение денежных средств из оборота на продолжительное время и сопряжена, как правило, с большим риском, чем краткосрочная дебиторская задолженность.

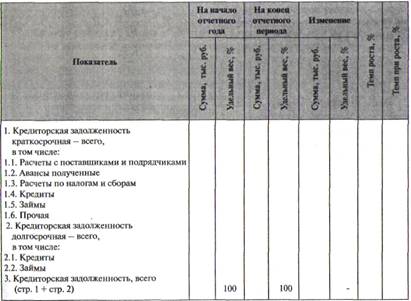

Далее анализируется объем, состав, структура и динамика кредиторской задолженности. Аналитические расчеты оформляются в виде табл. 2.

Таблица 2. Анализ объема, состава, структуры и динамики кредиторской задолженности

По итогам расчетов делаются выводы о влиянии на отклонение общей величины кредиторской задолженности коммерческой организации изменений сумм долгосрочной кредиторской задолженности в целом, краткосрочной кредиторской задолженности в целом и отдельных их статей, а также дается оценка изменениям структуры кредиторской задолженности, произошедшим в отчетном году.

Особое внимание обращается на изменение суммы и удельного веса краткосрочной кредиторской задолженности, поскольку их увеличение может быть охарактеризовано как негативное явление, так как краткосрочная кредиторская задолженность сопряжена, как правило, с большим риском, чем долгосрочная кредиторская задолженность, поскольку требует более раннего погашения.

Затем составляется и анализируется баланс дебиторской и кредиторской задолженностей (табл. 3), поскольку кредиторская задолженность считается источником финансирования дебиторской задолженности.

Таблица 3. Баланс дебиторской и кредиторской задолженностей

В табл. 3 помещаются все имеющиеся статьи дебиторской задолженности и все имеющиеся статьи кредиторской задолженности, определяются общие объемы дебиторской задолженности и кредиторской задолженности, после чего производится их сравнение и определяется пассивное или активное сальдо дебиторской и кредиторской задолженностей.

Пассивное сальдо — это превышение кредиторской задолженности над дебиторской задолженностью.

Активное сальдо — это превышение дебиторской задолженности над кредиторской задолженностью.

После определения активного или пассивного сальдо обе части таблицы уравниваются путем сложения активного (пассивного) сальдо и итога кредиторской (дебиторской) задолженности. Полученное число помещается в строку «Баланс». С противоположной стороны, где сальдо отсутствует, результат из строки «Итого» переносится в строку «Баланс».

Следует отметить, что наиболее оптимальной ситуацией считается равенство дебиторской и кредиторской задолженностей, так как кредиторская задолженность — источник финансирования дебиторской задолженности. Менее оптимальная ситуация связана с наличием пассивного сальдо, которое рассматривается в качестве своеобразного дополнительного источника финансирования, хотя и не вполне надежного. Наименее оптимальная ситуация обусловлена существованием активного сальдо, которое может быть охарактеризовано как своеобразное дополнительное отвлечение средств из оборота.

В ходе анализа баланса дебиторской и кредиторской задолженностей выявляются причины возникновения активного или пассивного сальдо, и определяется влияние на его отклонение изменений по каждой статье дебиторской и кредиторской задолженностей.

Следующим этапом анализируются средние сроки погашения дебиторской и кредиторской задолженностей, рассчитываемые по следующим формулам:

где Т дз — средний срок погашения дебиторской задолженности в днях;

Т кз — средний срок погашения кредиторской задолженности в днях;

ДЗ ср — средние остатки дебиторской задолженности за период;

КЗ ср — средние остатки кредиторской задолженности за период;

ВР н — выручка (нетто) от продаж;

СПР — себестоимость проданных товаров, продукции, работ, услуг;

Д — число дней в периоде.

Анализ рассчитанных показателей проводится в динамике, в сравнении с данными аналогичных предприятий, среднеотраслевыми значениями, атакже друг с другом.

Рост среднего срока погашения дебиторской задолженности обычно является признаком либерализации кредитной политики предприятия, которая, как правило, приводит к увеличению объемов продаж, но и потери по безнадежным долгам в значительной степени при этом возрастают. И, наоборот, снижение среднего срока погашения дебиторской задолженности обычно свидетельствует об ужесточении кредитной политики предприятия, которое, как правило, приводит к сокращению объемов продаж, но и потери по безнадежным долгам существенно при этом уменьшаются.

Рост среднего срока погашения кредиторской задолженности обычно считается признаком ухудшения платежеспособности предприятия, однако, с другой стороны, сохранение денежных средств, предназначенных для ее погашения, в обороте на более продолжительное время способствует росту эффективности его финансово-хозяйственной деятельности. И, наоборот, сокращение среднего срока погашения кредиторской задолженности обычно свидетельствует об улучшении платежеспособности предприятия, ноиде-нежные средства, идущие на ее погашение, изымаются из оборота раньше, что ведет к снижению эффективности его финансово-хозяйственной деятельности.

При этом целесообразно, чтобы срок погашения дебиторской задолженности не превышал срок погашения кредиторской задолженности.

Завершающий этап анализа — исследование влияния изменений величин дебиторской и кредиторской задолженностей на финансовое состояние коммерческой организации через его основные характеристики: имущественное положение, финансовую устойчивость, платежеспособность и ликвидность, деловую активность.

Расчеты влияния изменений величин дебиторской и кредиторской задолженностей на отклонение значения каждого конкретного показателя оценки имущественного положения, финансовой устойчивости, платежеспособности и ликвидности, а также деловой активности могут быть выполнены соответствующими приемами детерминированного факторного анализа.

Концентрированно же влияние изменений величин дебиторской и кредиторской задолженностей на основные характеристики финансового состояния предприятия, несмотря на некоторую неоднозначность оценок, отражает табл. 4.

Таблица 4. Влияние изменений величин дебиторской и кредиторской задолженностей на основные характеристики финансового состояния предприятия

По окончании анализа дебиторской и кредиторской задолженностей на основании систематизации промежуточных результатов анализа делается общий вывод о степени рациональности их структуры, соотношении их между собой, сроках погашения, а также по поводу влияния изменений их величин на финансовое состояние предприятия.

Методика анализа дебиторской и кредиторской задолженности организации

Анализ состояния расчетов предприятия с дебиторами и кредиторами очень важен, так как большое влияние на оборачиваемость капитала, вложенного в текущие активы, а, следовательно, и на финансовое состояние предприятия оказывает увеличение или уменьшение задолженности.

Резкое увеличение дебиторской задолженности и ее доли в текущих активах может свидетельствовать о неосмотрительной кредитной политике предприятия по отношению к покупателям либо об увеличении объема продаж, либо неплатежеспособности и банкротстве части покупателей. С другой стороны, предприятие может сократить отгрузку продукции, тогда счета дебиторов уменьшатся.

Особое значение анализ дебиторской и кредиторской задолженностей имеет для банков, инвестиционных фондов и компаний, которые, прежде чем предоставить кредит или осуществить финансовые вложения, с особой тщательностью анализируют бухгалтерскую отчетность клиентов, в том числе дебиторскую и кредиторскую задолженность.

Эффективная организация анализа и управление дебиторской задолженностью решает следующие задачи, стоящие перед предприятием:

обеспечение постоянного и действенного контроля за состоянием задолженности, своевременным поступлением достоверной и полной информации о состоянии и динамике задолженности, необходимой для принятия управленческих решений;

соблюдение допустимых размеров дебиторской и кредиторской задолженности и их оптимального соотношения;

обеспечение своевременного поступления средств по счетам дебиторов, исключающих возможность применения штрафных санкций и нанесения убытков;

выявление неплатежеспособных и недобросовестных плательщиков;

определение политики предприятия в сфере расчетов, в частности предоставление товарного кредита, скидок и иных льгот потребителям продукции, получения коммерческих кредитов при расчетах с поставщиками.

Савицкая Г. В. считает, что в процессе анализа составления расчетов нужно изучить динамику, состав, причины и давность образования задолженности; для анализа дебиторской задолженности используются данные II раздела актива баланса, а кредиторской — V раздела пассива баланса и данные первичного и аналитического бухгалтерского учета.

Бланк И. А. предлагает на первом этапе анализа оценить также уровень дебиторской задолженности, т. е. определить коэффициент отвлечение оборотных активов в дебиторскую задолженность, и уровень кредиторской задолженности, т. е. определить коэффициент отвлечения текущих (краткосрочных) обязательств в кредиторскую задолженность.

Бернстайн Л.А. предлагает оценивать качество задолженности по следующим показателям:

доля сомнительной дебиторской задолженности в общей сумме дебиторской задолженности;

доля просроченной дебиторской задолженности в общей сумме дебиторской задолженности;

доля просроченной кредиторской задолженности в общей сумме кредиторской задолженности;

доля просроченных кредитов и займов (кредиты и займы не погашенные в срок) в общей сумме кредита.

Оценку состава и структуры задолженности производить по конкретным покупателям. При этом Стражев В. И. рекомендует изучать, какой процент невозврата дебиторской задолженности приходится на одного или нескольких главных должников; будет ли влиять неплатеж одним из главных должников на финансовое положение предприятия. Оценку состава и структуры задолженности, по мнению Бернстайна Л.А., желательно производить по срокам образования задолженностей или срокам их возможного погашения. Наиболее распространенная классификация предусматривает следующую группировку текущей задолженности: до 30 дней, от 1-го — до 3-х месяцев, от 3-6 месяцев, от 6-12 месяцев, более 12 месяцев.

Управление дебиторской задолженностью включает в себя анализ дебиторов, анализ реальной стоимости существующей дебиторской задолженности, контроль за соотношением дебиторской; кредиторской задолженности, разработку политики предоставления коммерческих кредитов, оценку параметров и реализацию; авансовых, факторинговых, фьючерсных и других видов расчетов.

Другие статьи по экономике

Экономическое учение П. Прудона

Как известно, центральное место в творчестве П. Прудона, которого наряду с С. Сисмонди принято относить к числу родоначальников экономического романтизма, занимает идея создания государства .

Ценообразование в рыночной экономике

Цена товара является важнейшим элементом хозяйственного механизма современных экономических систем. В условиях развития рыночной экономики ее роль неизмеримо возрастает. Необоснованное .

Франсуа Кене

В XVIII веке во Франции зародилось направление, знаменовавшее поворот в политической экономии; оно получило название «физиократия» (от греческих слов – «власть природы»). Ос .

Методика анализа дебиторской и кредиторской задолженности

- Кому и для чего нужен анализ дебиторской и кредиторской задолженности

- Анализ дебиторской и кредиторской задолженности: цели и задачи

- Методы анализа долгов

- Как коэффициенты зависимости и самофинансирования помогают в анализе кредиторской задолженности

- Анализ кредиторской задолженности: рентабельность и оборачиваемость

- Итоги

Методика анализа дебиторской и кредиторской задолженности разрабатывается фирмой или выбирается из существующих разработок исходя из решаемых задач и поставленных целей. Узнайте подробности об этом из нашей статьи.

Кому и для чего нужен анализ дебиторской и кредиторской задолженности

В процессе хозяйственной деятельности фирма может выступать одновременно и дебитором, и кредитором. Сумма долгов предприятия, а также долги ее контрагентов — основные финансовые показатели, характеризующие способность хозяйствующего субъекта:

- грамотно распоряжаться собственными средствами;

- своевременно расплачиваться по своим обязательствам;

- обеспечивать текущую и инвестиционную деятельность компании путем соблюдения структурных соотношений между суммами дебиторской и кредиторской задолженности;

- поддерживать оптимальный объем оборотных денежных средств посредством грамотной работы с дебиторами;

- использовать заемные средства без ущерба для текущей деятельности, развития, расширения, модернизации, переоснащения, внедрения новых технологий и т. д.

С учетными нюансами модернизации основных средств фирмы вас познакомят сообщения:

Отслеживать изменение уровня задолженности фирмы, оценивать ее и анализировать важно для любой компании вне зависимости от специфики и масштабов деятельности. Подробнее о целях и задачах такого анализа расскажем далее.

Анализ дебиторской и кредиторской задолженности: цели и задачи

Анализ дебиторской и кредиторской задолженности:

- является важной частью финансового анализа компании в целом;

- позволяет выявлять не только показатели ее текущей (на данный момент) и перспективной платежеспособности, но и факторы, влияющие на их динамику;

- предоставляет возможность оценивать количественные и качественные тенденции изменения финансового состояния фирмы в перспективе;

- дает возможность оценить структуру кредиторской и дебиторской задолженности по срокам погашения, по виду задолженности, по степени обоснованности задолженности;

- обеспечивает регулярную проверку своевременности и правильности оформления и предъявления претензий дебиторам, а также контроль соблюдения порядка взыскания ущерба и долгов, вытекающих из расчетных взаимоотношений.

С помощью применения разнообразных методик анализа дебиторской и кредиторской задолженности решаются задачи:

- выявления недобросовестных и неплатежеспособных контрагентов;

- обеспечения регулярного мониторинга и контроля состояния и величины задолженности фирмы;

- снабжения управленческого звена достоверной и полной информацией о долгах (их состоянии и динамике) в целях последующего использования этих данных при принятии управленческих решений;

- ухода от неоправданных расходов (в виде пеней, штрафов, неустоек за нарушение условий хоздоговоров) посредством эффективной работы с дебиторами и кредиторами, а также организации грамотной работы с задолженностью;

- построения и корректировки кредитной политики фирмы (условия предоставления покупателям рассрочек, скидок и льгот и т. д.).

Какие задачи решаются посредством проведения аудита бухотчетности, см. в материале «Аудит финансовой отчетности — сущность, цели и задачи».

Методы анализа долгов

В практической деятельности применяются разнообразные подходы и методики анализа дебиторской и кредиторской задолженности. В анализе используются следующие приемы и процедуры:

- оценка долгов по степени оборачиваемости;

- расчет коэффициентов отвлечения оборотных активов в дебиторскую задолженность и текущих обязательств в кредиторскую задолженность;

- изучение динамики, состава, причин и давности образования задолженности (отдельно по каждому контрагенту);

- рассмотрение абсолютной и относительной величин долгов, оценку их изменений по данным горизонтального и вертикального анализа баланса;

- исследование влияния неплатежей основных должников на финансовое положение фирмы;

- расчет процента невозврата дебиторской задолженности и влияние величины невозвращенной суммы на платежеспособность фирмы;

- определение реальной стоимости существующей дебиторки;

- контроль над соотношением кредиторской и дебиторской задолженности;

- детальное исследование платежеспособности потенциальных и действующих дебиторов, динамики и уровня коэффициентов ликвидности (по доступным данным их бухотчетности);

- выявление безнадежных долгов и формирование на эту сумму резерва по сомнительным долгам;

- анализ качественного состояния дебиторской задолженности для выявления динамики абсолютного и относительного размера неоправданной задолженности;

- иные приемы и процедуры.

Про используемые хозяйствующими субъектами методы и методики узнайте из статей:

В последующих разделах детальнее остановимся на особенностях анализа кредиторской задолженности.

Как коэффициенты зависимости и самофинансирования помогают в анализе кредиторской задолженности

Степень финансовой зависимости от кредиторов — один из важных показателей, который компания должна держать под постоянным контролем. Оценить ее помогают 2 коэффициента:

- Самофинансирования, или финансовой независимости (Кс), — он отражает долю погашаемых за счет собственных средств долгов:

СК — собственный капитал компании;

ЗК — привлеченный (заемный) капитал (долгосрочные обязательства + краткосрочные обязательства).

- Зависимости (Кз) — он показывает долю активов, профинансированных за счет средств кредиторов:

А — активы компании.

- используются данные бухгалтерской отчетности;

- анализ проводится в динамике за несколько периодов.

Оптимальным считается значение Кс = 1, что означает равную сумму собственных и заемных средств. Положительной тенденцией является увеличение доли собственных средств и, как следствие, рост Кс. С Кз ситуация прямо противоположная — снижение коэффициента оценивается позитивно.

С коэффициентом, оценивающим эффективность использования привлеченных сумм (средств кредиторов), вас познакомит следующий раздел.

Анализ кредиторской задолженности: рентабельность и оборачиваемость

Термин «рентабельность» в анализе кредиторской задолженности применяется для отражения степени эффективности использования фирмой средств кредиторов.

Коэффициент рентабельности кредиторской задолженности (Кр) рассчитывается по формуле:

Пч — чистая прибыль за период (показатель берется из отчета о финрезультатах);

КЗ — сумма кредиторской задолженности на конец периода (по данным баланса)

Еще одним коэффициентом, оценивающим эффективность использования кредиторской задолженности, является Ко — коэффициент ее оборачиваемости.

- характеризует скорость и интенсивность погашения фирмой своих обязательств;

- показывает число оборотов погашения долгов за анализируемый период;

- рассчитывается по формуле:

В — выручка за анализируемый период;

КЗн и КЗк — кредиторская задолженность на начало и конец анализируемого периода.

Характеристика изменений значения Ко:

- рост — указывает на повышение платежеспособности фирмы и ее финансовой устойчивости;

- снижение — имеет двоякое значение: потенциальные проблемы с платежеспособностью или эффективная работа с кредиторами (применение оптимальных для фирмы условий оплаты и др.).

Помимо коэффициентного анализа кредиторской и дебиторской задолженности применяются и иные методы анализа — узнайте о них из статьи «Анализ дебиторской и кредиторской задолженности (нюансы)».

Итоги

Методы анализа дебиторской и кредиторской задолженности включают разнообразные процедуры и исследования, позволяющие не только диагностировать и оценить уровень, динамику, структуру долгов фирмы, но и выработать эффективные управленческие решения.

Регулярный анализ долгов позволяет своевременно влиять на уровень платежеспособности и финансовое положение фирмы в целом, формировать кредитную политику, подбирать оптимальные условия хоздоговоров для контрагентов и решать иные задачи.

1.2. Методика анализа дебиторской и кредиторской задолженности

Эффективное управление дебиторской и кредиторской задолженностью является важной частью успешной деятельности организации. От умения правильно распоряжаться дебиторской и кредиторской задолженностью зависят все стороны его деятельности [21, cтр. 334].

В финансовом анализе важное место занимает анализ дебиторской и кредиторской задолженности, под которой подразумевается не только задолженность поставщикам, но и кредиты, займы, расчёты с бюджетом и прочие пассивы. Большое значение имеет анализ задолженности в разрезе сроков погашения обязательств. Как правило, при этом задолженность делится на две большие группы: долгосрочную и краткосрочную.

Такое деление важно при анализе ликвидности, главной целью которого является выявление способности предприятия погасить свои обязательства. Одним из главных инструментов анализа ликвидности является вычисление ряда коэффициентов ликвидности: абсолютной, быстрой, общей (коэффициент покрытия) [17, cтр. 142].

Деление дебиторской задолженности на долгосрочную и краткосрочную, важно при анализе активов предприятия и их оборачиваемости. Удельный вес оборотных активов предприятия (отношение оборотных активов к общей сумме активов) показывает, какую долю своих активов предприятие использует в производственном обороте. Коэффициенты оборачиваемости (отношение определённых видов активов к выручке за период) показывают, сколько раз определённые виды активов прошли через производственный оборот.

Анализируя просроченную задолженность заказчиков, прежде всего определяют дату её возникновения. Далее определяется эффективность мер, принимаемых поставщиками для ускорения полученных средств. При оценке просроченной задолженности следует иметь в виду, что у поставщика может числиться кредиторская задолженность своему покупателю – плательщику. На эту сумму нужно уменьшить размер задолженности.

При анализе прочей дебиторской задолженности необходимо иметь в виду, что относящиеся к ней суммы учитываются на различных статьях баланса. Анализируя прочую дебиторскую задолженность, следует рассмотреть те суммы, которые относятся к задолженности за подотчётными лицами по выданным им денежным средствами. При анализе рассматривается давность аванса, выявляются случаи длительного разрыва во времени между получением аванса и их расходованием. Нормальной можно считать задолженность, по которой ещё не истёк срок представления отчётов о расходовании средств.

Задолженность рабочих и служащих за квартплату и коммунальные услуги анализируется путём выяснения просроченных платежей и рассмотрения мер, принимаемых предприятием к их погашению [5, cтр. 179].

В анализе прочих дебиторов находит отражение своевременность платежей рабочих и служащих за товары, приобретённые в кредит. Просроченная задолженность обычно выделяется в балансе отдельной статьёй. В пассиве баланса источником покрытия такой задолженности являются ссуды банка, полученных на оплату товаров и материалов, проданных в кредит. Если из-за несвоевременного погашения рабочими и служащими кредита их задолженность предприятию превышает имеющуюся у предприятия ссуду банка, сумма превышения рассматривается как дебиторская задолженность.

Анализ дебиторской задолженности должен также показать, как осуществляются расчёты по возмещению материального ущерба, начисленного возникшими недостачами и хищением ценностей, в том числе и по искам, предъявленным по взысканию через суд, а также суммы, присуждённые судом, но не взысканные. При анализе выявляют, своевременно ли предъявляются документы в судебно-следственные органы для возмещения ущерба.

Состояние кредиторской задолженности характеризует расчётные взаимоотношения с поставщиками, бюджетом, рабочими и служащими. При проверке сумм, относящимся к поставщикам, акцептованным расчётным документам и неотфактурованным поставкам, следует иметь в виду, что их величина во многом зависит от равномерности и объёма поставок в конце отчётного периода, применяемых форм и порядка расчётов и т.д. При анализе причин финансовых затруднений рекомендуется детально рассмотреть факторы, оказавшие влияние на сохранение собственных оборотных средств, накопления сверхнормативных оборотных остатков товарно-материальных ценностей и возникновение дебиторской задолженности [5, cтр. 180].

В обобщенном виде изменения сумм дебиторской и кредиторской задолженности за отчетный год характеризуются данными баланса.

Уровень платежеспособности и финансовой устойчивости организации зависит от скорости оборачиваемости дебиторской и кредиторской задолженности, которая характеризует эффективность функционирования организации. Степень эффективного использования дебиторской и кредиторской задолженности организации может быть оценена при помощи следующих показателей [7, cтр. 221]:

коэффициент оборачиваемости задолженности дебиторов и кредиторов;

скорость оборачиваемости задолженности дебиторов и кредиторов в днях.

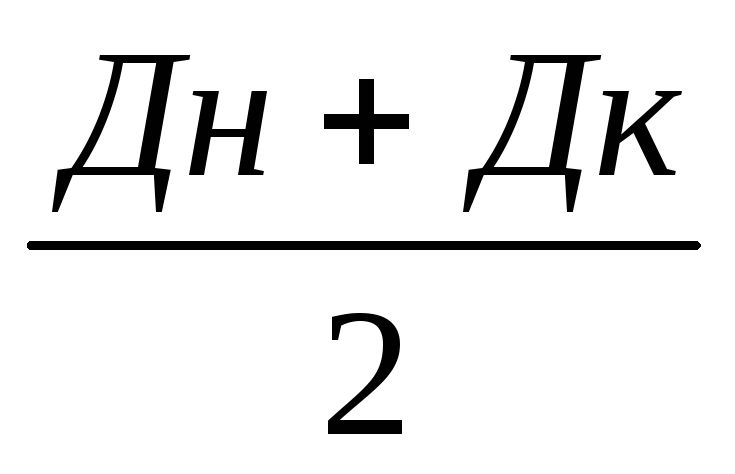

Среднегодовая сумма дебиторской задолженности ( ) рассчитывается по данным бухгалтерского баланса по формуле:

) рассчитывается по данным бухгалтерского баланса по формуле:

=

=  , (1)

, (1)

где Дн — стоимость дебиторской задолженности на начало года;

Дк — стоимость дебиторской задолженности на конец года.

Также рассчитывается и среднегодовая сумма кредиторской задолженности. Показатель скорости оборачиваемости задолженности дебиторов и кредиторов является главным. Он наиболее полно отражает степень дебиторской и кредиторской задолженности.

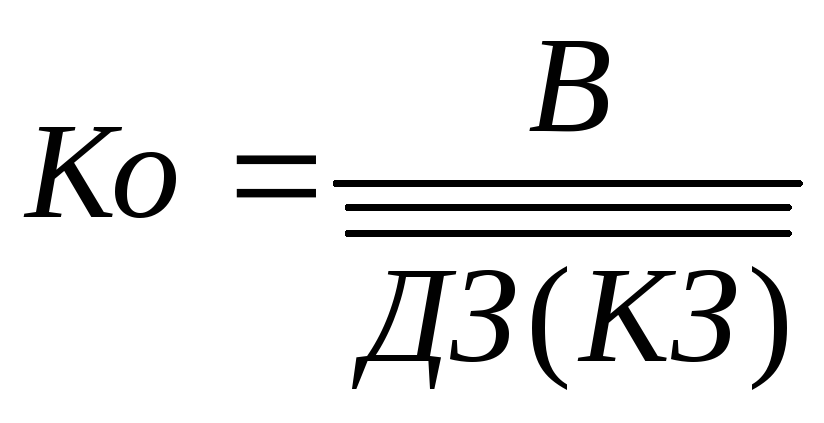

Коэффициент оборачиваемости (Ко) дебиторской (кредиторской) задолженности рассчитывается по формуле:

(2)

(2)

где Ко – коэффициент оборачиваемости задолженности дебиторов (кредиторов);

– среднегодовая стоимость дебиторской (кредиторской) задолженности [7, cтр. 223].

– среднегодовая стоимость дебиторской (кредиторской) задолженности [7, cтр. 223].

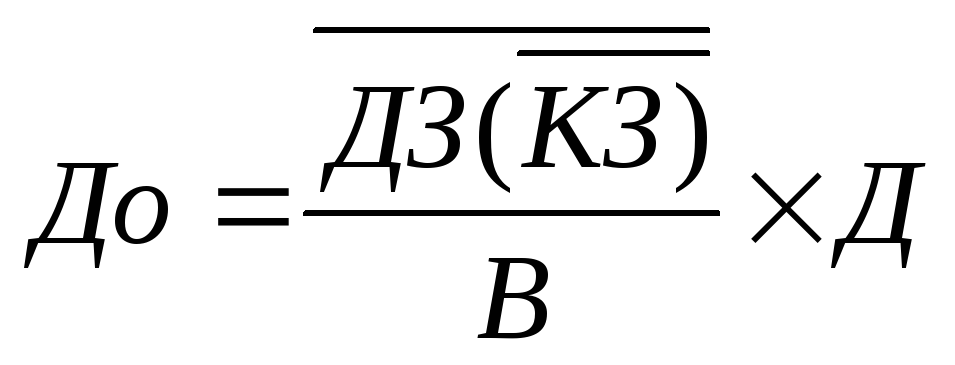

Скорость оборачиваемости задолженности дебиторов и кредиторов в днях определяется по формуле:

(3)

(3)

где До – оборачиваемость дебиторской (кредиторской) задолженности в днях;

Д – число дней в данном периоде [7, cтр. 223].

Анализ оборачиваемости дебиторской и кредиторской задолженности позволяет сделать выводы о:

— рациональности размера годового оборота средств в расчетах. Эффективность расчетно-платежной системы ускоряет процесс оборачиваемости денежных средств в расчетах, способствует притоку других активов организации и погашению кредиторской задолженности;

— уменьшении себестоимости продукции (работ, услуг). С увеличением числа оборотов сокращается доля постоянных расходов, относимая на показатель себестоимости;

— возможном ускорении оборота на других стадиях производственного процесса и продажи продукции (работ, услуг). Сокращение оборачиваемости дебиторской и кредиторской задолженности повлечет ускорение оборота денежных средств, запасов и обязательств организации.

Соотношение дебиторской и кредиторской задолженности – немаловажный предмет анализа финансового состояния предприятия. Однако его нельзя рассматривать обособленно от других статей отчетности.

Если кредиторская задолженность превышает дебиторскую задолженность – это может означать, что предприятие испытывает нехватку оборотных средств, но также может значить, что предприятие располагает достаточным количеством других ресурсов, например денежных средств [7, cтр. 224].

Для определения оптимального соотношения дебиторской и кредиторской задолженностей является расчет коэффициента, который позволяет определить, сколько приходится дебиторской задолженности на 1 рубль кредиторской.

Расчет коэффициента соотношения дебиторской и кредиторской задолженности ведется по следующей формуле:

(4)

(4)

где ДЗ – дебиторская задолженность;

КЗ – кредиторская задолженность.

Для коэффициента соотношения задолженности оптимальное значение варьируется от 0,9 до 1,0, то есть кредиторская задолженность должна не более чем на 10 % превышать дебиторскую.

Основная цель анализа должна заключаться в определении скорости и времени оборачиваемости задолженности и резервов ее ускорения на разных этапах хозяйственной деятельности фирмы.

Оборачиваемость дебиторской и кредиторской задолженности характеризуется двумя традиционными показателями: оборачиваемость в днях и коэффициент оборачиваемости [7, cтр. 226].

В свою очередь, кредиторская задолженность относится к краткосрочным обязательствам, а ее остатки по группам кредиторов характеризуют их преимущественное право на имущество организации. Это означает, что в любое время кредиторы могут потребовать погашения долгов. При неудовлетворительной структуре актива баланса, проявляющейся в увеличении доли сомнительной дебиторской задолженности, возможна ситуация, когда организация будет неспособна отвечать по своим обязательствам, что может привести к банкротству.

К непосредственным задачам анализа дебиторской и кредиторской задолженности относятся следующие [16, cтр. 184]:

— контроль за соблюдением кассовой и платежно-расчетной дисциплины;

— определение структуры кредиторской и дебиторской задолженности по срокам погашения, по виду задолженности, по степени обоснованности задолженности;

— определение состава и структуры просроченной дебиторской и кредиторской задолженности, ее доли в общем объеме дебиторской и кредиторской задолженности;

— выявление структуры данных по поставщикам по неоплаченным расчетным документам, по просроченным векселям, по полученному коммерческому кредиту, установление их целесообразности и законности;

— выявление объемов и структуры задолженности по векселям, по претензиям, по выданным и полученным авансам, по страхованию имущества и персонала, задолженности, возникающей вследствие расчетов с другими дебиторами и кредиторами, задолженности по банковским кредитам и др. определение причин их возникновения и возможных путей устранения;

— определение правильности использования банковских ссуд;

— выявление неправильного перечисления или получения авансов и платежей по бестоварным счетам и т.п. операциям;

— определение правильности расчетов с работниками по оплате труда, с поставщиками и подрядчиками, с другими дебиторами и кредиторами и выявление резервов погашения имеющейся задолженности по обязательствам перед кредиторами, а также возможностей взыскания долгов (посредством денежных или не денежных расчетов или обращения в суд) с дебиторов.

Таким образом, анализ дебиторской и кредиторской задолженности направлен на поиск резервов снижения задолженностей на предприятии и повышению ее оборачиваемости.