Мошенничество с использованием платежных банковских карт

Федеральным законом от 29.11.2012 № 207-ФЗ в Уголовный кодекс РФ внесен ряд изменений в области уголовной ответственности за специфические виды мошенничества, в том числе за мошенничество с использованием платежных карт.

По итогам 2019 года наблюдается негативный рост мошеннических действий, совершаемых с помощью средств мобильной связи и сети «Интернет». Так, увеличилось совершение преступлений с использованием электронных средств платежа на 473,9% (с 46 до 264 фактов). Зафиксирован рост мошенничества в сфере кредитования, при получении выплат, в сфере компьютерной информации на 31,5% (с 2747 до 3611 фактов).

Кроме того, увеличилось совершение хищений с банковских счетов, в отношении электронных денежных средств на 195,7% (с 655 до 1937 фактов).

Наиболее распространенными и популярными видами мошенничества с использованием банковских карт являются:

1. Средством мошенничества является телефон. Например, клиент получает звонок от «сотрудника» службы безопасности банка, который сообщает о попытке незаконного списания денежных средств со счета. Подставной сотрудник просит перезвонить по указанному им сотовому телефону, что и делает жертва. Поскольку указанный номер является фиктивным, ни в коем случае нельзя сообщать данные своей карты или отправлять СМС-сообщения с информацией о карте.

2. Похищение реквизитов пластиковой карты с помощью специальных устройств. Устройство считывает данные карты и позволяет мошенникам получить код доступа к банковской карте. В результате мошенник получает все необходимые данные для создания «карты-клона», что позволяет похитить денежные средства с банковского счета потерпевшего.

3. Создание поддельного сайта банка, имитирующего работу настоящего. Мошенники осуществляют рассылку электронных писем клиентам кредитной организаций, заманивая их на поддельный сайт, где просят указать данные о карте, а именно: номер карты, ПИН-код. Например, преступник от имени банка рассылает сообщения о том, что в системе банка, обслуживающего данное лицо, будут производиться изменения, в виду этого просит сообщить данные карты (номер, ПИН-код) или пройти по ссылке «указанной ниже» и заполнить анкету. В результате лицо, переходя по ссылке, попадает на поддельный сайт банка и указывает данные карты.

В существующей ситуации одним из направлений борьбы с преступлениями в сфере использования платежных карт является их предупреждение.

Предупреждение совершения данных категорий преступлений состоит, прежде всего, в повышении безопасности платежных карт и повышении контроля за их использованием.

Для профилактики мошеннических действий с банковскими картами необходимо:

— наличные денежные средства предпочтительно снимать в банкоматах, стоящих на территории банков;

— обратить внимание на возможное расположение на банкомате посторонних конструкций или предметов. Рядом с клавиатурой не должно быть лишних объектов, все элементы должны быть одного цвета и из одного материала. При возникновении подозрений, лучше воспользоваться другим устройствам;

— необходимо держать карту подальше от посторонних лиц и не передавать третьим лицам;

— нельзя хранить записанный ПИН-код рядом с картой или записывать его на саму карту, желательно держать эти цифры в памяти. Если посторонние лица узнали ваши персональные данные, необходимо немедленно оповестить банк и заблокировать карту;

— в случае возникновения какой-либо проблемы с банкоматом (например застряла карта), необходимо немедленно позвонить в банк для разрешения возникшей ситуации (на номер телефона указанный на банкомате);

— при совершении платежей, нельзя упускать карту из виду. Необходимо требовать от продавца предоставить портативный терминал для совершения оплаты;

— при расчете через Интернет лучше создать виртуальную карту либо открыть новый расчетный счет и получить новую карту, которая будет использоваться исключительно для совершения покупок в сети, и переводить на нее денежные средства самостоятельно, не аккумулировать на ней значительных денежных средств;

— устанавливать ограничение суммы на операцию в банкомате и покупку в торговой точке;

— мошенники часто прибегают к таким видам уловок, как отправку SMS-сообщений на телефон с просьбой перезвонить по указанному номеру или отправить ответное сообщение с определенной комбинацией цифр. При таком случае необходимо обратиться в службу технической поддержки своего банка для того чтобы проверить информацию о состоянии своего счета (например, если Вы получили сообщение с незнакомого номера с просьбой перезвонить или направить в ответ сообщение с каким-либо текстом или комбинацией цифр, этого делать не стоит. Необходимо позвонить на номер телефона горячей линии указанный на банковской карте);

— лучше установить СМС-оповещение на телефон. Это позволит быть в курсе действий, происходящих с платежной картой, а также появиться возможность вовремя заблокировать карту, в случае совершения не санкционированных списаний, и совершение иных преступленных действий;

— в случае утраты сотового телефона или сим-карты, а также в случаях смены номера телефона, необходимо уведомить об этом банк, и путем подачи письменного заявления отключить услугу «Мобильный банк» (оператор сотовой связи передаст номер сим-карты другому абоненту, в случае если гражданин определенное время ею не пользуется, а банк, не будучи уведомлен об этом, продолжит направлять СМС-оповещения с данными по операциям с карты, на номер телефона, который уже не принадлежит гражданину);

— не доверять сайтам, где перед получением товара, оказания услуг или помощи в трудоустройстве необходимо осуществить предоплату;

— не участвовать ни в каких акциях и розыгрышах призов на интернет сайтах, особенно на сайтах социальных сетей «Вконтакте», «Одноклассники». Не указывать никакой информации о своих банковских картах;

— если в переписке Вас просит друг/подруга/просто знакомый, который есть в списках Ваших друзей «Вконтакте», дать взаймы, то не следует переводить денежные средства на указанный в переписке номер банковской карты. Необходимо позвонить или иным способом связаться с этим человеком, удостоверяясь, что ведете переписку именно с Вашим другом, его страничка может использоваться посторонним лицом – мошенником.

Что делать, если произошел факт хищения денежных средств?

Следует срочно обратиться в банк для получения подробной выписки о движении ваших средств (с указанием адресата получения переводов) и заблокировать карту. У сотового оператора необходимо получить детализацию соединений по номеру, на которой подключена услуга «Мобильный банк», и с этими документами обратиться в полицию.

Списание денег с чужой банковской карты: мошенничество или кража?

Адвокатам рассказали о квалификации хищений безналичных денежных средств

22 апреля перед аудиторией слушателей вебинара ФПА РФ по повышению квалификации адвокатов выступил доктор юридических наук профессор кафедры уголовного права и криминологии юридического факультета МГУ им. М.В. Ломоносова, член НКС при Верховном Суде РФ, главный редактор журнала «Уголовное право» Павел Яни. Он прочитал лекцию на тему «Квалификация хищения безналичных средств».

В начале своего выступления спикер отметил, что в любой монографии прежних лет можно обнаружить ссылку на три критерия признания имущества предметом хищения. В их числе так называемый физический признак, предусматривающий, что похищаемое имущество должно быть вещью. По словам ученого, долгие годы суды, следуя разъяснениям Пленума Верховного Суда РФ от 2007 г., вменяли мошеннику, посягнувшему на чужие безналичные денежные средства, состав преступления, предусмотренного ст. 159 УК РФ. При этом они квалифицировали содеянное не как приобретение права на чужое имущество, а как хищение.

Дело в том, пояснил эксперт, что существуют две разновидности мошенничества, одна из которых является формой хищения (хищение путем обмана), а вторая представляет собой приобретение права на чужое имущество. И если признаки хищения разъяснены в п. 1 примечания к ст. 158 УК РФ, то о приобретении права на чужое имущество разъяснений в законе нет.

Павел Яни подчеркнул, что цивилистическая доктрина, а также ряд практиков в некоторых случаях устанавливают режим вещей для бездокументарных ценных бумаг и безналичных денежных средств, но все равно это не наполняет содержанием категорию «Право на чужое имущество». Верховный Суд РФ в Постановлении Пленума от 30 ноября 2017 г. № 48 указал на необходимость квалификации хищения имущества с использованием чужой банковской карты не только путем получения наличных денег в терминале, но и путем их перечисления со счета владельца на счет посягателя или других лиц как кражи.

«Причем следует обратить внимание на то, что цивилистически лицо, заключившее договор на открытие банковского счета, является владельцем счета (а не денежных средств на счете), в то время как Пленум ВС РФ трактует данное лицо как владельца средств на счете, – заметил лектор. – Таким образом, мы имеем дело с дефиницией категории хищения, а также предмета хищения и распространением данных норм на безналичные средства».

Эксперт добавил, что впоследствии в УК РФ были внесены дополнения. Таким образом, законодатель выразил однозначную позицию о том, что предметом хищения не обязательно является вещь.

Павел Яни отметил, что о толковании норм ст. 159.3 и 159. 6 УК РФ ведется много споров, но однозначного понимания пока не выработано.

Первый вопрос, в частности, касается ст. 159.3 УК РФ: изменил ли законодатель вместе с редакцией нормы ее содержание? «На первый взгляд, безусловно да, – считает Павел Яни. – Если раньше уголовная ответственность была предусмотрена за мошенничество с использованием платежных карт, – т.е. хищение чужого имущества с использованием поддельной или принадлежащей другому лицу платежной карты путем обмана уполномоченного работника кредитной, торговой или иной организации, – то с апреля 2018 г. состав сформулирован как мошенничество с использованием электронных средств платежа». По мнению спикера, вполне допустима и такая трактовка п. «г» ч. 3 ст. 158, когда кражу наличных денег с чужой банковской карты вопреки воле ее держателя следует квалифицировать как хищение с банковского счета.

Лектор также затронул проблему признания потерпевшим в зависимости от вида карты, с которой совершено хищение (дебетовая или кредитная). По его словам, в некоторых регионах страны судебная практика складывается таким образом, что при использовании кредитной карты, изъятой у другого лица вопреки его воле, потерпевшим признается кредитная организация (банк), а в случае с дебетовой картой – владелец счета (держатель карты). Суды при этом исходят из того, что при использовании кредитной карты денежные средства непосредственно зачисляются третьему лицу или передаются похитителю, минуя потерпевшего.

Павел Яни заявил о своем несогласии с такой позицией. «В соответствии с Положением Банка России от 24 декабря 2004 г. № 266-П (ред. от 14 января 2015 г.) «Об эмиссии платежных карт и об операциях, совершаемых с их использованием» банк в ряде случаев обязуется при использовании карты иным лицом с набором пин-кода выполнить поручение того, кто эту карту поместил в терминал. Если это кредитная карта, в этом случае банк зачисляет запрашиваемую сумму на счет держателя карты. Соответственно, денежные средства похищаются со счета держателя карты, поэтому потерпевшим следует признавать его, а не банк», – пояснил лектор.

Возвращаясь к вопросу о том, изменилось ли содержание ст. 159.3 УК РФ, Павел Яни отметил, что в п. 17 Постановления Пленума ВС РФ № 48 разъяснено содержание указанной нормы в ее прежней редакции.

В качестве примера он привел случай, когда виновное лицо сообщает уполномоченному работнику (кассиру в магазине) заведомо ложные сведения о принадлежности ему платежной карты либо умалчивает о том, что карта, которой он расплачивается, ему не принадлежит. «Контраргументы в отношении позиции Пленума ВС РФ со стороны ряда моих коллег заключаются в том, что кассир не обязан при оплате покупки идентифицировать владельца банковской карты», – отметил Павел Яни. При этом его собственная позиция заключается в том, что в соответствии с правилами оборота, установленными ГК РФ, всякий участник обязан презюмировать добросовестность другой стороны. «То есть самим фактом использования карты, предъявлением ее виновное лицо утверждает, что действует законно. Тем самым оно вводит продавца-кассира в заблуждение», – считает ученый.

В то же время, заметил он, если признавать держателя карты или банк потерпевшим, то эти лица как раз в заблуждение не вводятся, а вводится в заблуждение третье лицо. «Действительно, в 1986 г. Пленум ВС РФ отнес к мошенничеству лишь действия виновного, направленные на введение в заблуждение потерпевшего, который в результате передает свое имущество виновному или иным лицам. Но уже в 2017 г. данная точка зрения была отвергнута, и Пленум ВС РФ в п. 1 Постановления № 48 указал, что при мошенничестве в заблуждение могут быть введены не обязательно потерпевшие, но и иные лица, которые передают имущество (право на имущество) другому лицу, либо не препятствуют его изъятию другим лицом», – пояснил спикер.

Павел Яни обратил внимание, что согласно положениям ст. 159.6 УК РФ, мошенничество с использованием электронных средств платежа предполагает наличие введенного в заблуждение лица, принимающего решение о передаче имущества. «Это хорошая норма, только указание на мошенничество в ней лишнее», – заметил он, добавив, что, по мнению Пленума ВС РФ, данная норма содержит описание не состава мошенничества, а разновидности кражи. Таким образом, заключил эксперт, смысл изменений, внесенных в ст. 159.3 УК РФ, состоит в расширении перечня средств совершения преступления.

В завершение лекции спикер ответил на многочисленные вопросы участников вебинара.

Обращаем внимание, что сегодня, 22 апреля, вебинар будет доступен до 00.00 (по московскому времени). Повтор трансляции состоится в воскресенье, 26 апреля.

Group-IB обнаружила новую схему кражи денег при покупке товаров онлайн

Мошенники разработали новый способ хищения денег у интернет-покупателей в России, с помощью которого за полгода смогли украсть более 400 млн руб. Об этом говорится в поступившем в РБК сообщении международной компании Group-IB, которая специализируется на предотвращении кибератак и расследовании высокотехнологичных преступлений.

Впервые такой тип мошенничества Group-IB зафиксировала в конце 2020 года. По данным компании, ежемесячно происходит около 3,7 млн случаев мошенничества с использованием подложных 3-D Secure страниц, с которых деньги покупателей уходят напрямую мошенникам через легальную транзакцию в банке.

Сначала жертва заходит на страницу фальшивого интернет-магазина, такие уже давно существуют в арсенале мошенников. Для убедительности злоумышленники теперь научились создавать и поддельные страницы подтверждения платежей, которые проводятся с помощью технологии 3-D Secure. Легитимные страницы 3-D Secure используются для ввода данных карт и проверочного кода из СМС-сообщения. «Мошенники научились имитировать страницы оплаты, якобы защищенные 3-D Secure — технологией, ранее считавшаяся одной из наиболее эффективных для обеспечения защиты платежных данных пользователей при оплате покупок онлайн во всем мире», — объясняют специалисты Group-IB.

При оплате товара жертва перенаправляется с фейкового интернет-магазина на поддельную страницу 3-D Secure для подтверждения оплаты, где покупателю показывается фейковая информация о магазине. На мошенническом ресурсе жертва вводит данные своей карты, а также код из СМС-сообщения, после чего деньги уходят на карту мошенника.

Параллельно с этим с сервера мошенника инициируется обращение к легитимному серверу 3-D Secure. Для банка это выглядит так, как если бы пользователь собственными руками переводил средства через сервис банка для переводов с карты на карту. В результате банк отправляет держателю карты СМС-код для подтверждения платежа, который пользователь следом вводит на фишинговой 3-D Secure странице, после чего его получают мошенники и вводят на легитимной странице 3-D Secure для подтверждения мошеннического перевода. «Таким образом злоумышленники обходят фактически все проверки, реализованные сегодня на стороне банков для борьбы с такого рода мошенничеством», — говорит руководитель направления Group-IB по противодействию онлайн-мошенничеству Павел Крылов.

Поддельные 3-D Secure страницы сложно распознать пользователю, так как они часто содержат логотипы платежных систем Visa, Mastercard, «Мир» и не вызывают подозрений у покупателей, стремящихся быстро оформить покупку онлайн, предупреждают специалисты. При этом для банка-эмитента платеж его клиента выглядит легально, и он может отказать в возврате средств клиенту, поскольку это «добровольный» платеж, подтвержденный СМС-кодом.

В Group-IB подчеркивают, что круг пострадавших в данной схеме достаточно широк: это и клиенты банка, и банк-эмитент, одобривший транзакцию, и онлайн-сервис или магазин, сайт которого подделали злоумышленники, и платежные системы, чьи бренды нелегально и без их ведома используются в мошеннической схеме. По оценке компании, лишь единицы крупнейших российских банков сегодня способны защитить своих клиентов от потери денег при реализации такой схемы.

Раньше мошенники выводили деньги с поддельных интернет-магазинов с помощью банковских сервисов для перевода денежных средств между картами. В этой схеме мошенники подменяли P2P-сервис на фейковый интернет-магазин, чтобы обмануть жертву, затем перенаправляли «покупателя» на легитимную 3-D Secure страницу банка, где он вводил все платежные данные, думая, что оплачивает покупку, а на самом деле выполняя перевод мошеннику. Однако банки начали вводить дополнительные проверки таких платежей, и эффективность этого способа обмана начала падать, поэтому преступники модифицировали ее, объясняется в сообщении.

«Лаборатория Касперского» также зафиксировала такие подделки несколько недель назад, рассказал главный эксперт компании Сергей Голованов. Данный вид атаки нельзя назвать новым, так как это лишь дополнительный этап все той же атаки с использованием поддельного веб-ресурса, считает глава отдела аналитики информационной безопасности Positive Technologies Евгений Гнедин: «Для кражи данных карты преступникам достаточно было подделать одну страницу, а теперь, уже для вывода денег, преступники добавили еще одну поддельную страницу».

Снизить вероятность реализации подобных инцидентов позволит использование банками новой версии 3DS 2.0, в которые заложены не только технологии аутентификации по коду из СМС, но и биометрическая аутентификация, например проверки по отпечатку пальца или FaceID, говорит руководитель Центра мониторинга и реагирования на инциденты ИБ Jet CSIRT компании «Инфосистемы Джет» Алексей Мальнев. Но речь идет именно о снижении вероятности, так как биометрические данные тоже можно перехватить.

Ключевым моментом здесь является попадание потенциальной жертвы на фишинговые ресурсы, предупреждает Мальнев: «Нужно понимать, что как только это происходит, жертва уже находится в большой опасности и у злоумышленника всегда будет масса возможностей использовать конфиденциальные и банковские данные жертвы».

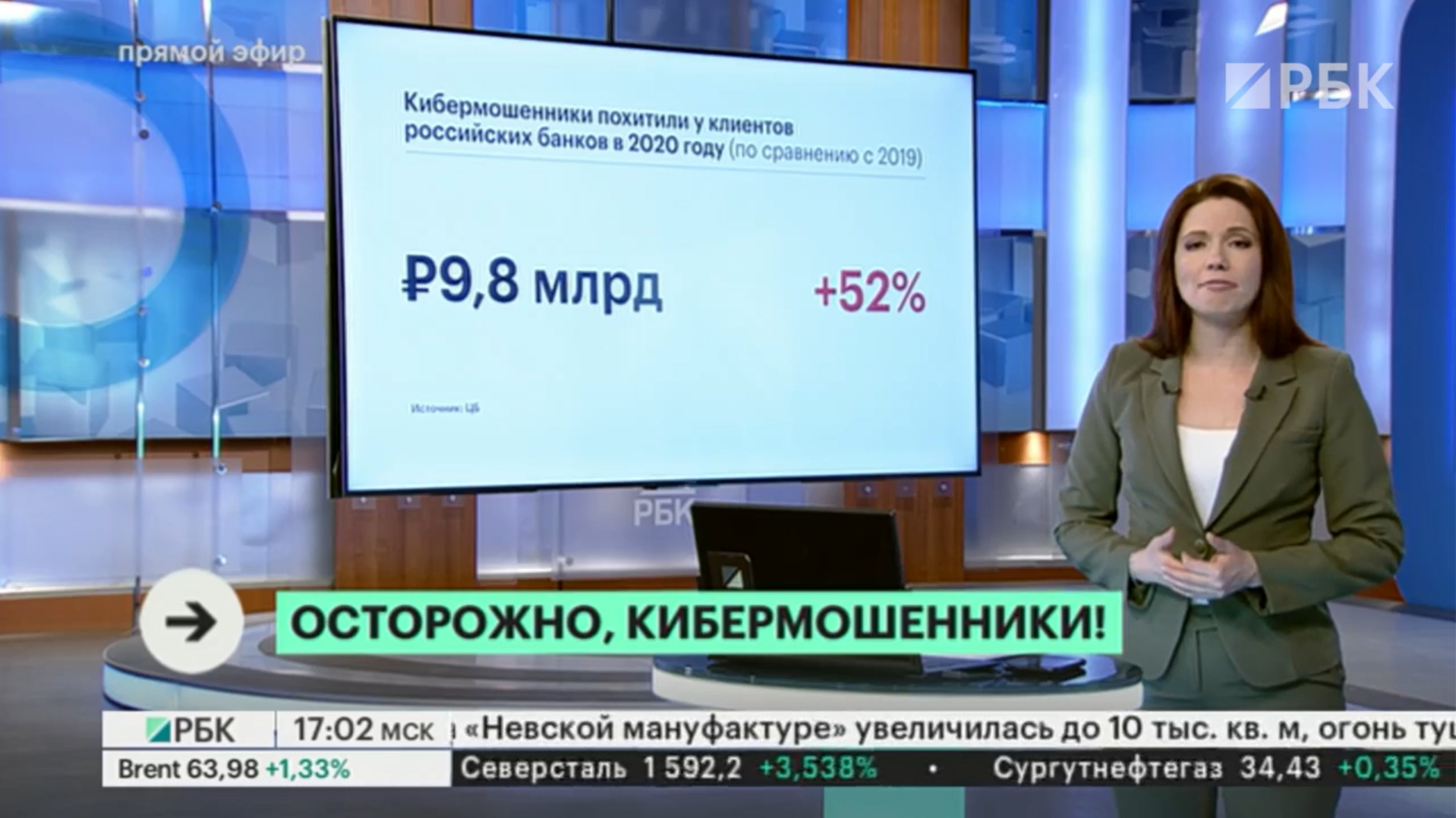

По данным ЦБ, за 2020 год мошенники украли у банковских клиентов 9,7 млрд руб. Регулятор подчеркивал, что из-за пандемии и изоляции основными каналами хищений стали интернет и телефонные звонки. При этом основной объем средств — 4,2 млрд руб. — был украден при оплате товаров и услуг на фишинговых ресурсах.

Статья 159.3 — Мошенничество с использованием платежных карт. Комментарии Федерального Судьи / Юргруппа МИП

Статья 159.3 — мошенничество с использованием платежных карт. Бесплатные ответы юристов онлайн.

Понятие

Мошенничество с использованием платежных карт — квалифицированный вид мошенничества. Совершение данного преступного деяния возможно исключительно в сфере товарно-денежного оборота с использованием такого особого платежного средства, как платежная карта. Банковская платежная карта — пластиковая карта, привязанная к одному или нескольким расчетным счетам в банке, используется для оплаты товаров и услуг, в том числе через сеть Интернет, а также снятия наличных. Карты бывают дебетовые и кредитные. Дебетовые карты используются для распоряжения собственными деньгами, находящимися на расчетном счете в банке. Кредитные карты используется для распоряжения деньгами банка, которые при совершении платежа автоматически берутся у банка в кредит (их требуется вернуть банку).

Держатель карты — лицо, на имя которого выпущена пластиковая карта. Денежные средства на счете карты принадлежат держателю карты. Банк не имеет права задержать их выплату или запретить пользоваться ими, кроме как по решению суда, или только может списывать комиссии по операциям, предусмотренным договором. Собственник карты — банк-эмитент, выпустивший карту, что закрепляется соответствующими пунктами договора на обслуживание банковских карт. Держатель карты обязан вернуть ее банку по его требованию в течение нескольких дней. Владелец карты — лицо, в данный момент времени владеющее картой (проще говоря: тот, в чьих руках находится карта; если карта утеряна, то владелец — любое подобравшее ее лицо).

Диспозиция статьи имеет бланкетный характер, следовательно, ее применению должен предшествовать факт установления и анализа конкретной нормативной базы, регламентирующей отношения сторон в процессе использования платежных карт. Сфера противоправного использования платежных карт — область специальных познаний, следовательно, предъявлению обвинения по статье должно предшествовать проведение соответствующей технической экспертизы.

Состав преступления

Объект анализируемого преступления — полностью совпадает с родовым объектом хищения — это общественные отношения, сложившиеся в сфере социального обеспечения населения. Как и мошенничество вообще, квалифицированное мошенничество с использованием платежных карт — всегда хищение чужого имущества или приобретение права на чужое имущество путем обмана или злоупотребления доверием.

Форма объективной стороны содеянного строго ограничена законодателем: хищение чужого имущества, совершенное с использованием поддельной или принадлежащей другому лицу кредитной, расчетной или иной платежной карты, путем обмана уполномоченного работника кредитной, торговой или иной организации. Мошенничество с использование платежных карт будет иметь место также в случаях, если платежная карта использована в банкомате, ином устройстве, предназначенном для выполнения финансовых операций с использованием платежных карт.

По соответствующей части статьи подлежат квалификации действия виновного, который расплатился поддельной или чужой платежной картой в сети Интернет.

Преступное деяние считается законченным с момента получения лицом товаров или суммы денег, а равно приобретения им юридического права на распоряжение данными товарами или деньгами.

Сам по себе факт предоставления лицом поддельной или чужой платежной карты в зависимости от обстоятельств дела может содержать признаки приготовления к данному виду мошенничества.

Субъект — любое дееспособное лицо, достигшее 16-летнего возраста.

Субъективная сторона — прямой конкретизированный умысел. О наличии умысла, направленного на мошенничество при получении выплат, свидетельствует, в частности, использование поддельной карты, а равно чужой платежной карты против воли на то ее законного владельца.

Вопросы квалификации

Мошенничество, совершенное виновным с использованием подделанной им платежной карты, предоставляющей право получения товаров, денег и услуг, квалифицируется по совокупности преступлений, предусмотренных ч. 1 ст. 327 УК и соответствующей частью статьи.

Если подделавший платежную карту по независящим от него обстоятельствам не смог ею воспользоваться, содеянное квалифицируется по ч. 1 ст. 327 и ч. 1 ст. 30 УК, ч. 4 статьи как приготовление к мошенничеству с использованием платежных карт.

Если лицо подделало кредитную карту с целью мошенничества, использовало ее с этой целью, однако по независящим от него обстоятельствам не смогло изъять имущество или деньги потерпевшего либо приобрести право на чужое имущество или деньги, содеянное квалифицируется как совокупность преступлений, предусмотренных ч. 1 ст. 327, а также ч. 3 ст. 30 УК и в зависимости от обстоятельств конкретного дела соответствующей частью статьи.

Мошенничество, совершенное с использованием изготовленной другим лицом поддельной платежной карты, полностью охватывается составом преступления, предусмотренного статьей, и не требует дополнительной квалификации по ст. 327 УК.

Квалифицирующие признаки

Законом предусмотрены как квалифицированный состав мошенничества с использованием платежных карт: совершенное группой лиц по предварительному сговору, с причинением значительного ущерба гражданину (ч. 2), так и особо квалифицированные составы данного преступления: во-первых, деяния, совершенные с использованием виновными своего служебного положения, а равно в крупном размере (ч. 3); во-вторых, деяния, совершенные организованной группой либо в особо крупном размере (ч. 4).

Применительно к квалифицирующим признакам — причинение значительного ущерба гражданину, группа лиц по предварительному сговору, использование виновными своего служебного положения, организованной группой лиц, крупный размер и особо крупный размер — см. ст. 35, 159 УК РФ.

Согласно примеч. к ст. 159.1 УК крупным размером в статье признается стоимость похищенного имущества — 1 млн. 500 тыс. руб., особо крупным размером — 6 млн. руб.

Основные способы мошенничества с картами в 2021 году

Какие способы кардинга наиболее популярны, что делать, если мошенники узнали данные вашей банковской карты, как обезопасить себя от хищения и каковы шансы вернуть средства — в материале “Ъ”.

Фото: Ирина Бужор, Коммерсантъ / купить фото

Фото: Ирина Бужор, Коммерсантъ / купить фото

Самые распространенные способы хищения средств с банковских карт (кардинга) основаны на психологических методах убеждения, обмана или запугивания клиентов. По данным российского Центробанка, среди всех атак более 80% приходится на связанные с социальной инженерией. Наиболее популярен среди мошенников телефонный фишинг — так называют процесс выманивания персональных данных у банковских клиентов.

Как работают мошенники

- Представляясь банковскими сотрудниками («службой безопасности» или «службой финансового мониторинга»), сообщают о подозрительной активности и предлагают продиктовать данные карты , чтобы банк принял меры по защите средств.

- Убеждают перевести деньги на отдельный счет якобы для их защиты, сделать это можно онлайн либо сняв деньги в банкомате — в этом случае клиенту даже могут заказать до него такси.

- Просят установить специальное программное обеспечение для «защиты средств» , с помощью которого мошенники могут украсть данные карты и оформить предодобренный кредит, после чего вывести средства.

- С начала пандемии мошенники активно эксплуатируют тему коронавируса , будь то «бесплатная» диагностика, медицинская помощь, пособия, компенсации, возврат средств за авиабилеты и другие предлоги, конечной целью которых является перевод денег.

- Сообщают пожилым людям о положенных выплатах от имени сотрудников Пенсионного фонда, в этом случае узнать номер банковской карты и другие данные им нужно якобы для перечисления денег. В некоторых случаях злоумышленники предлагают перевести деньги на сторонний счет для уплаты госпошлины за будущую компенсацию.

Важно! Не стоит сообщать третьим лицам данные карты, в том числе четырехзначный PIN-код и трехзначный CVC-код, указанный на обороте. При звонках от мошенников могут отображаться реальные номера банковских телефонов. Они могут представляться также полицейскими или работниками бюро кредитных историй.

По статистике около четверти владельцев карт готовы раскрыть посторонним трехзначный код безопасности, а также срок действия карты и код из СМС-сообщения (3DSecure), которые сообщать нельзя.

По последним данным Центробанка, за первое полугодие 2020 года было заблокировано почти 10 тыс. телефонов мошенников — почти в четыре раза больше, чем за аналогичный период 2019-го.

Почтовый фишинг, соцсети и поддельные сайты

Рассылаемые мошенниками письма могут содержать ссылки на поддельные сайты, имитирующие странички интернет-магазинов с большими скидками, а также отелей, сервисов по продаже авиабилетов, страховых компаний, различных ведомств. Письма приходят также под видом квитанций об оплате коммунальных платежей или в виде официальных уведомлений от банков и других организаций.

Еще один популярный способ мошенничества связан с продажами на сайтах объявлений , где покупатель по поддельной ссылке вводит данные для оплаты несуществующего товара.

В соцсетях мошенники делают рассылки по списку друзей со взломанного аккаунта с просьбой перевести денег на карту. Подобную информацию всегда необходимо перепроверять по другим каналам связи.

Важно! Не нужно переходить по ссылкам из подозрительных писем и загружать неизвестные программы. Остерегайтесь оплачивать покупки на подозрительных сайтах, не переводите деньги, если нет уверенности в получателе. Контролируйте все операции по счету и пользуйтесь антивирусными программами.

За первое полугодие 2020 года Центробанк заблокировал около 4,7 тыс. сайтов, созданных мошенниками. Из них более 500 страничек имитировали сайты банков.

Мошенничество с банкоматами

Краж с использованием специальных считывающих устройств (скиммеров) и накладок на пин-пады банкоматов становится все меньше из-за улучшения технической оснащенности банков. Им на смену приходит моделирование ситуаций с элементами социальной инженерии. В одном из сценариев мошенник (чаще пожилой) «забывает» карту в банкомате и затем просит извлечь ее человека, оказавшегося рядом. Получив карту обратно, злоумышленник вместе с сообщниками проверяет баланс по счету и утверждает, что деньги пропали, после чего требует их вернуть.

Важно! Не нужно извлекать из банкоматов чужие карты. В случае если карта уже извлечена и поступают угрозы, рекомендуется вызвать полицию.

БИН-атаки

Один из немногих действующих в 2021 году методов кардинга без выманивания данных у самого клиента. В этом случае мошенникам нужно выяснить первые шесть цифр номера карты (БИН — банковский идентификационный номер), и затем с помощью специальных программ попытаться сгенерировать оставшиеся цифры. В результат по карте проводятся онлайн-платежи, для совершения которых не требуется получение СМС-кода от банка. По данным исследования «Тинькофф», число БИН-атак в 2020 году выросло в три раза по сравнению с 2019-м.

Сколько денег украли мошенники

По данным Центробанка, за первое полугодие 2020 года мошенники провели около 360 тыс. несанкционированных операций , у клиентов было похищено около 4 млрд руб. В 2019 году мошенники совершили 577 тыс. операций на 5,7 млрд руб. ущерба.

По другим оценкам, масштаб проблемы серьезнее. К примеру, компания BrandMonitor оценивала сумму похищенных в 2020 году телефонными и онлайн-мошенниками средств россиян в 150 млрд руб.

Средний объем одного успешного хищения в 2020 году «Тинькофф» оценивает в 13,9 тыс. руб. — на 1,2 тыс. меньше, чем в 2019-м.

Сколько денег похитили мошенники с банковских карт россиян

Что делать, если мошенники получили данные и сняли деньги с карты

1. Позвонить в банк, заблокировать карту, заявив о несанкционированном использовании средств

2. В офисе банка составить документ о несогласии с операцией

3. Подать заявление в полицию о краже денег с карты

Комментарий эксперта Дениса Калемберга, основателя и генерального директора компании SafeTech:

«Если реквизиты карты стали известны мошенникам, то в большинстве случаев они используют их для перевода на карты «дропов», выпущенные на поддельные или чужие паспорта. Обычно «дропы» снимают украденные средства в течение нескольких минут после перевода. Также для кражи нередко используются покупки техники в интернет-магазинах с последующей перепродажей.

Сделать покупку или перевод, зная только номер карты невозможно, но это не значит, что его можно сообщать кому угодно, ведь этот номер зачастую используется для восстановления доступа к мобильному банкингу. Для оплаты же запрашивается как минимум еще срок действия и имя владельца. Но в этом случае покупку можно будет оспорить и вернуть деньги, если не применялся код 3DSecure (обычно отправляется в СМС для подтверждения оплаты). Ответственность за принятие платежей без подтверждения лежит на интернет-магазине».

Можно ли вернуть похищенные средства

С 2014 года в России действует закон «О национальной платежной системе». Согласно ему, банк обязан вернуть похищенные деньги, но при соблюдении ряда условий со стороны клиента. В первую очередь клиент должен сообщить об операции не позднее суток с момента получения уведомления . По закону, банк должен вернуть деньги, если компрометация данных произошла не по вине клиента, то есть он соблюдал следующие условия :

- не сообщал мошенникам данные карты;

- не хранил пин-код вместе с картой / не записывал его на самой карте;

- не позволял фотографировать свою карту и т. д.

Служебное расследование банка может длиться не более 30 дней, а если операция международная — 60 дней. В случае доказанных нарушений со стороны клиента банк вправе не возвращать деньги. По статистике Центробанка за первое полугодие 2020 года, клиентам возместили лишь 12% похищенных средств . За 2019-й год — 15%.

«Если мошенники похитят все данные карты, плюс узнают код 3DSecure, то вернуть деньги будет крайне проблематично. Правила платежных систем в этом случае возлагают ответственность на клиента. Если же платеж прошел без подтверждения кодом, то шансы определенно есть. Также в последнее время получили распространение сервисы страхования от кражи с банковской карты.

Чтобы до минимума снизить риск потерять деньги, лучше не говорить никому по телефону реквизиты карт и коды из СМС, не вводить данные карт на сайтах, которым не доверяете на 100%, не скачивать мобильные приложения из непроверенных источников и пользоваться антивирусом. Но лучше всего — никогда не держать на пластиковой карте сумму больше той, с которой не жалко расстаться»,— советует Денис Калемберг.