Заполнение журнала кассира операциониста

В процессе ведения коммерческой деятельности предприятия осуществляют расчеты за проданные товары, оказанные услуги или произведенные работы.

В процессе ведения коммерческой деятельности предприятия осуществляют расчеты за проданные товары, оказанные услуги или произведенные работы.

На основании данных определяется налоговая база при расчете:

- Для ИП – налога с доходов физических лиц, единого налога при ведении УСН.

- Для организаций – прибыли и налога, взимаемого в случае применения УСН.

Данные позволяют упростить учет денежного оборота при обслуживании покупателей и производить возврат средств в случаях, оговоренных законодательством.

Предприятия часто используют данные ККМ для ведения складского учета. Привязка оплаты за товар к отгрузке и отражению убыли каждой номенклатуры обеспечивают материальный учет запасов.

Образец заполнения журнала кассира-операциониста

Основные требования по ведению и оформлению журнала

Ведение записей по учету наличности, полученной по чекам, журнал кассира-операциониста подлежит прошивке. Допускается прошивка различными способами – только листы или полностью журнал.

Контрольный листок подписывает руководитель или индивидуальный предприниматель с расшифровкой данных. Если предприятия использует печать, подпись заверяется оттиском, конец которого должен попасть на лист.

Каждый лист формы нумеруется, начиная с первого листа. Каждая страница не нумеруется, достаточно иметь обозначение номера листа. На последнем листе делается запись, часть которой должна попасть на контрольный листок: «В журнале пронумеровано, прошнуровано и скреплено подписью (или печатью) _ листов».

При заполнении сведений кассир:

- Должен использовать только темные чернила.

- Учитывать хронологию событий. Каждая из строк заполняется на один кассовый день.

- Данные записей берутся из Z-отчета кассовой ленты. Итог накопительной суммы самостоятельно не подсчитывается. Если в течение кассовой смены были сняты 2 отчета. Данные записываются отдельной строкой на каждый отчет.

- Каждый день записи подписывает кассир и руководитель либо иное должностное лицо.

- Не должен допускать помарок, исправлений или подчисток записей.

Если в записи была обнаружена ошибка, ее перечеркивают, ставят рядом или сверху исправительные данные с указанием даты исправления. Изменение данных заверяется кассиром, допустившим помарку и руководителем предприятия. Если помарка отражается на дальнейших записях и была выявлена в более позднем периоде, допускается перечеркивание страницы или нескольких листов. Наказания за исправления, оформленные в установленном порядке, отсутствуют.

Образец заполнения титульного листа

Титульный лист журнала заполняется до предъявления формы в ИФНС. В составе данных указываются сведения о предприятии, кассовом аппарате согласно информации паспорта и карточки. Лист содержит данные о начале и конце ведения книги, лице, ответственном за ведение журнала.

Ведение записи в журнале поручается ответственному лицу – кассиру, ведущему расчеты с применением ККМ. Ответственное лицо должно быть принято по трудовому договору. Дополнительно с кассиром в обязательном порядке предприятие заключает договор о материальной ответственности.

Порядок заполнения

Пример оформления первой записи

Начало записи в журнале производится внесением проверочной суммы нулевого чека, которым начинается Z-отчет и акт ввода в эксплуатацию техники. Контрольная сумма составляет 1, 11 руб. Сумма вносится в столбец № 6. Остаток на конец дня будет составлять также 1,11 руб. По итогам следующей рабочей смены кассир уменьшает поступление на величину контрольной суммы.

При заполнении столбцов в журнале указываются по столбцам:

- Дата кассовой смены.

- Номер отдела или секции. Если разбивка на секции отсутствует, столбец не заполняется.

- Данные кассира – фамилия, инициалы. Для постоянных кассиров в единственном лице допускается однократная запись в начале страницы и символы «-//-» на каждой строке.

- Номер отчета фискальной памяти, берется из Z-отчета.

- Показания контрольного счетчика, показывающего количество продаж. Графа заполняется при проверке, передаче техники в ремонт. Данные вносятся работником технического центра и дублируются в дальнейшем кассиром. Часто графа остается незаполненной, поскольку не несет информации.

- Данные нарастающего итога, выведенного на начало дня.

- Подпись кассира.

- Подпись администратора (старшего кассира).

- Показания накопительного счетчика, выведенного на конец дня. Используются данные Z-отчета.

- Выручка, полученная за день. Учитываются полученные наличные и безналичные суммы за минусом возврата. Сумма определяется расчетным путем или берется по данным Z-отчета.

- Наличные средства, сданные в кассу. Сумма определяется как выручка, уменьшенная на платежи по эквайрингу и возвраты покупателям.

- Количество платежей с использованием документов.

- Суммы оплат, прошедшие безналичным путем.

- Наличность, внесенная в кассу предприятия.

- Величина возвратов покупателям.

В столбцах 16, 17, 18 указываются подписи кассира, администратора, руководителя.

Правила заполнения данного журнала рассмотрены в следующем видеоматериале:

Нюансы ведения журнала в различных ситуациях

При возврате

Наличность, полученная кассиром с использованием ККМ, подлежит сдаче в кассу организации или ИП. Средства не хранятся и не могут использоваться кассиром после закрытия кассовой смены. Если в течение кассовой смены объявился покупатель, который желает произвести возврат товара, деньги ему могут быть возвращены из кассового ящика ККМ. Для проведения возврата кассир составляет акт формы КМ-3. Позднее возврат производится через кассу предприятия.

Наличность, полученная кассиром с использованием ККМ, подлежит сдаче в кассу организации или ИП. Средства не хранятся и не могут использоваться кассиром после закрытия кассовой смены. Если в течение кассовой смены объявился покупатель, который желает произвести возврат товара, деньги ему могут быть возвращены из кассового ящика ККМ. Для проведения возврата кассир составляет акт формы КМ-3. Позднее возврат производится через кассу предприятия.

Особенности возврата товара населением и получения денежных средств:

- Покупатель имеет право вернуть товар, если предметы не подошли по ассортименту, размеру или расцветке. Порядок возврата регулируется Законом «О защите прав потребителей». Имеется список товаров, не подлежащих возврату.

- Для получения средств за сданный товар покупатель должен обратиться с заявлением к руководителю торгового предприятия.

- На рассмотрение заявления и возврат средств предоставляется 14 дней.

В данной ситуации редко можно обеспечить возврат средств через ККМ. Возврат наличности, полученной от предприятий, производится через ККМ в день приобретения товаров, через кассу или расчетный счет – в последующие дни.

При эквайринге

Эквайринг – оплата за товар с использованием расчетных карт. Предприятие получает средства на расчетный счет. Суммы, полученные безналичным путем, учитываются кассиром в отдельном столбце журнала кассира. Величина остатка по Z-отчету не будет соответствовать размеру денежной наличности.

Эквайринг – оплата за товар с использованием расчетных карт. Предприятие получает средства на расчетный счет. Суммы, полученные безналичным путем, учитываются кассиром в отдельном столбце журнала кассира. Величина остатка по Z-отчету не будет соответствовать размеру денежной наличности.

Оборудование для расчетов с использованием карт предоставляет учреждение банка, с которым заключен договор обслуживания. Минусом использования платежей служит снятие банком процента за расчетно-кассовое обслуживание с каждого платежа. При проведении оплаты покупатель получает кассовый чек.

Неведение журнала относится к грубым нарушениям правил кассовой дисциплины. Органы ИФНС при выявлении нарушения могут наложить штраф на кассира и предприятие. Аналогичный штраф взыскивается при утере книги. Журнал можно восстановить по отчетам кассира или Х-отчетам, печатью которых занимаются обслуживающие технику компании.

Книга кассира: правила заполнения

Книга кассира как один из регистров показаний денежных оборотов, регистрируемых кассовым оборудованием: основное предназначение, рассмотрение особенностей заполнения. Способы внесения исправлений в кассовый документ. Знакомство с обязанностями кассира.

| Рубрика | Бухгалтерский учет и аудит |

| Вид | реферат |

| Язык | русский |

| Дата добавления | 13.02.2013 |

| Размер файла | 538,1 K |

- посмотреть текст работы

- скачать работу можно здесь

- полная информация о работе

- весь список подобных работ

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Размещено на http://www.allbest.ru/

Книга кассира: правила заполнения

книга кассир денежный оборот

Без заполнения книги кассира запрещается использовать кассовое оборудование. Рассмотрим, как заполняется данный регистр и какие требования при этом предъявляются.

Абз. 6 п. 24 Положения о порядке использования кассового оборудования, платежных терминалов, автоматических электронных аппаратов, торговых автоматов и приема наличных денежных средств, банковских пластиковых карточек в качестве средства осуществления расчетов на территории Республики Беларусь при продаже товаров, выполнении работ, оказании услуг, осуществлении деятельности в сфере игорного бизнеса, лотерейной деятельности, проведении электронных интерактивных игр, утвержденного Постановлением Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 06.07.2011 N 924/16 (далее — Положение N 924/16).

Книга кассира — это регистр показаний денежных оборотов, регистрируемых кассовым оборудованием.

По общему правилу на каждую единицу используемого кассового оборудования должна заводиться отдельная книга кассира установленной формы .

Ч. 1 п. 14 Положения N 924/16, приложение 2 к Положению N 924/16.

Вести книгу кассира можно как вручную, так и с помощью программно-технических средств.

Если книга будет вестись вручную, перед использованием ее необходимо прошнуровать, пронумеровать и скрепить подписями руководителя организации, главного бухгалтера (или иного лица, осуществляющего руководство бухгалтерским учетом), а также печатью юридического лица либо подписью индивидуального предпринимателя .

При ведении книги кассира с помощью программно-технических средств должно обеспечиваться заполнение всех реквизитов, предусмотренных в форме книги кассира согласно приложению 2 к Положению N 924/16. Обязательным требованием является также ежедневное выведение выходной формы «Вкладной лист книги кассира».

Листы книги кассира в выходных формах нумеруются в порядке возрастания с начала года.

В последней выходной форме за каждый месяц должно быть напечатано общее количество листов книги кассира за каждый месяц, а в последней форме за календарный год — общее количество листов за год.

Выходные формы брошюруются в хронологическом порядке в течение года. По окончании календарного года (или по мере необходимости) общее количество листов за год заверяется подписями руководителя юридического лица и главного бухгалтера (или лица, осуществляющего руководство бухгалтерским учетом), а также печатью юридического лица либо подписью индивидуального предпринимателя .

Книга кассира, заведенная на отдельную единицу кассового оборудования, должна храниться в месте установки данного оборудования. Это требование не распространяется на кассовое оборудование, которое используется в автобусах пригородных, междугородных, международных маршрутов в регулярном сообщении и автобусах с максимальной массой не более 5000 кг экспрессных городских маршрутов, а также в автомобилях-такси.

Заполнение книги кассира

Книга кассира заполняется в дни работы кассового оборудования в хронологическом порядке. При ведении книги вручную записи вносятся перьевой или шариковой ручкой (дважды за рабочий день или смену).

В начале рабочего дня (смены)

Кассир производит записи в графы 1 — 4 книги.

В графе 1 указывается дата рабочего дня (смены).

Сумма наличных денег, полученных кассиром перед началом работы авансом для расходных операций, отражается в графе 2. За эти деньги кассир расписывается в книге учета принятых и выданных кассиром наличных денег, которая ведется главным (старшим по должности) кассиром . В этой же графе при посменном заполнении книги кассира отражается сумма переданных в течение дня наличных денег (остаток денег в кассе на конец предыдущей смены).

П. 55 Инструкции о порядке ведения кассовых операций и порядке расчетов наличными денежными средствами в белорусских рублях на территории Республики Беларусь, утвержденной Постановлением Национального банка Республики Беларусь от 29.03.2011 N 107 (далее — Инструкция N 107); приложение 3 к Инструкции N 107.

В графе 3 кассир отражает показания нарастающего оборота кассового оборудования на начало рабочего дня (смены).

Следует отметить, что законодательство не устанавливает требований в отношении источника данных для заполнения кассиром показаний на начало рабочего дня.

Сведения в графу 3 можно внести на основании суточного (сменного) отчета (Z-отчета) за предыдущий рабочий день (смену) либо на основании показаний, отраженных в графе 5 за предыдущий рабочий день (смену).

Можно также вывести на начало дня (смены) отчет без гашения (X-отчет) и на основании информации, содержащейся в нем, произвести запись в графу 3. Для контроля значение, отраженное в графе 3, сверяется со значением графы 5 «Показания нарастающего оборота на конец рабочего дня (смены)» предыдущей строки книги кассира. Кроме того, выведение в начале рабочего дня (смены) X-отчета позволяет кассиру получить достоверную информацию о состоянии кассового оборудования на начало дня (смены).

В графе 4 кассир подтверждает своей подписью внесенную информацию.

Заполнив графы 1 — 4, кассир открывает рабочий день (смену). Только после этих действий можно принимать наличные деньги и банковские пластиковые карточки за реализованные товары (работы, услуги) в течение рабочего дня (смены).

В конце рабочего дня (смены)

1) вывести в соответствии с эксплуатационной документацией на кассовое оборудование:

контрольную ленту — для кассового оборудования с электронным журналом, когда контрольная лента формируется в едином рабочем цикле с чековой лентой при регистрации кассовой операции, но оформляется раздельно;

суточный (сменный) отчет (Z-отчет) ;

2) заполнить графы 5 — 14 книги кассира.

В графе 5 на основании Z-отчета указываются показания нарастающего оборота кассового оборудования на конец рабочего дня (смены).

В графу 6 записывается номер Z-отчета.

Разница между показаниями нарастающих оборотов кассового оборудования на конец (графа 5) и начало (графа 3) рабочего дня (смены) является выручкой, полученной за рабочий день (смену). Данная сумма отражается в графе 7.

В Z-отчете указывается также сумма продаж по каждому виду оплаты. На основании этой информации в графу 8 заносится выручка, принятая наличными денежными средствами, в графе 9 — сумма выручки, полученная при расчетах с использованием банковских пластиковых карточек. Сумма значений, отраженных в графах 8 и 9, должна быть равна сумме, указанной в графе 7.

Деньги могут возвращаться покупателю (потребителю) либо из кассы организации, либо из операционной кассы. Данный момент организация (индивидуальный предприниматель) определяет самостоятельно.

Как правило, при возврате денег из кассы организации оформляется расходный кассовый ордер формы КО-2 .

П. 23, 30 Инструкции N 107; приложение 3 к Постановлению Министерства финансов Республики Беларусь от 29.03.2010 N 38 «Об установлении типовых форм первичных учетных документов по оформлению кассовых операций и Инструкции по заполнению типовых форм первичных учетных документов по оформлению кассовых операций».

При возврате денег из операционной кассы на кассовом оборудовании выполняется операция «возврат». Данная операция предусмотрена техническими требованиями для всех групп кассового оборудования, которое используется при продаже товаров (работ, услуг), причем при ее выполнении значения итога и частного итога не могут быть отрицательными и не уменьшают фискальные данные .

Раздел 5.3.1 Госстандарта «Аппараты кассовые суммирующие и специальные компьютерные системы. Общие технические условия» СТБ 1364.0-2007 (далее — СТБ 1364.0-2007).

Сумма и количество возвратов указываются в Z-отчете . На основании этой информации кассир производит запись в графу 10.

Если были ошибочно сформированы чеки. Кассир, как и любой человек, может ошибаться. Если неправильно введена информация и кассовый чек еще не закрыт, производится отмена операции и кассир вводит правильную информацию. Если же чек закрыт, т.е. попал в фискальную память, операция не отменяется. Покупателю выдается новый кассовый чек. Ошибочно сформированный чек остается у кассира. В конце рабочего дня (смены) составляется реестр ошибочно сформированных платежных документов кассового оборудования установленной формы, к которому прилагаются ошибочно сформированные платежные документы .

П. 20 Положения N 924/16, приложение 3 к Положению N 924/16.

Общая сумма по данному реестру отражается в графе 11 книги кассира.

По сдаче выручки. Выручка, принятая кассиром, сдается в сроки, установленные руководителем организации (индивидуальным предпринимателем) . Выручка может сдаваться в центральную кассу организации, кассу банка, через почтовое отделение, инкассаторам банка.

В подтверждение сдачи выручки у кассира остается документ: при сдаче выручки в кассу организации — квитанция к приходному кассовому ордеру, при инкассировании — третий экземпляр препроводительной ведомости к сумке с денежной выручкой, при сдаче в кассу банка — квитанция к объявлению на взнос наличными, при сдаче на почту — почтовая квитанция. На основании этого документа заполняется графа 12 книги кассира.

Заключительным этапом в заполнении книги кассира в конце рабочего дня (смены) является выведение остатка денежных средств на конец дня (смены) и заполнение графы 13, а также подтверждение произведенных записей своей подписью в графе 14.

Если книга кассира заполняется за рабочий день, графа 13 рассчитывается следующим образом: гр. 13 за предыдущий рабочий день + гр. 2 + гр. 8 — гр. 10 — гр. 11 — гр. 12. Сумма, отраженная в графе 13, сравнивается с фактическим остатком денег к кассе.

Внесение исправлений в книгу кассира

Если кассир неверно произвел записи в книге кассира, у него есть возможность внести исправления путем зачеркивания ошибочных записей и надписывания правильных. Исправления заверяются подписью лица, уполномоченного юридическим лицом, и (или) индивидуального предпринимателя.

Что делать с заполненной книгой кассира?

Заполненная книга кассира должна храниться в организации один год после проведения налоговыми органами проверки соблюдения налогового законодательства и при условии завершения проверки, которая проводится в рамках ведомственного контроля (при его наличии) .

П. 179 Перечня типовых документов Национального архивного фонда Республики Беларусь, образующихся в процессе деятельности государственных органов, иных организаций и индивидуальных предпринимателей, с указанием сроков хранения, утвержденного Постановлением Министерства юстиции Республики Беларусь от 24.05.2012 N 140. По истечении этого срока книгу кассира можно уничтожить, оформив акт о выделении к уничтожению документов, не подлежащих хранению . Уничтожение производится путем передачи документов, перечисленных в данном акте, по накладным организациям, осуществляющим заготовку вторичного сырья. Использовать эти документы для хозяйственных нужд запрещено . Приложение 17 к Инструкции по делопроизводству в государственных органах, иных организациях, утвержденной Постановлением Министерства юстиции Республики Беларусь от 19.01.2009 N 4 (далее — Инструкция N 4).

Размещено на Allbest.ru

Подобные документы

Организационно-экономическая характеристика предприятия, содержание и принципы организации бухгалтерского учета в ней. Учет денежных средств: кассовых и расчетных операций. Кассовая работа: обязанности кассира, применение контрольно-кассовой машины.

отчет по практике [38,7 K], добавлен 05.06.2013

Порядок учета наличных денежных средств, правила ведения кассовых операций в РФ; использование контрольно-кассовой техники, книга кассира-операциониста. Документальное оформление приема и выдачи наличных денег; ведение кассовой книги; ревизия и контроль.

презентация [75,9 K], добавлен 01.06.2012

Основные положения об автоматизации рабочего места. Должностная инструкция бухгалтера-кассира. Автоматизация работы. Описание программы. Расшифровка идентификаторов и описание функций. Блок-схема алгоритма работы программы.

реферат [1,2 M], добавлен 05.10.2006

Краткая организационно-экономическая характеристика ОАО «Заречье». Значение и задачи учета наличных денежных средств в кассе. Права, обязанности и ответственность кассира. Учет кассовых операций с иностранной валютой. Синтетический и аналитический учет.

курсовая работа [51,5 K], добавлен 27.02.2013

Документ: походження, різновиди та значення. Види електронних книг: електронні підручники, довідники, путівники, тощо. Поняття «книга», «документ», «видання» та їх співвідношення. Основні характеристики електронної книги, її поняття та властивості.

курсовая работа [35,4 K], добавлен 28.05.2010

Книга кассира-операциониста: образец заполнения, правила внесения исправлений, сроки хранения

- 6 Декабря, 2020

- Бухгалтерия

- Лиза Ким

Все современные предприятия пользуются определенными учетными документами для отслеживания поступающих денежных средств. Как правило, они имеют узаконенную унифицированную форму, что должно облегчать их ведение и использование, но это не всегда получается. Одним из таких документов является книга кассира-операциониста, образец заполнения которой подробно рассматривается в данной статье наряду с установленными правилами по ее оформлению, эксплуатации и хранению.

Происхождение документа

Согласно российскому законодательству, а также письму Минфина № 104 от 30.08.1998 г., все организации и индивидуальные предприниматели, имеющие дело с наличными денежными расчетами, обязаны использовать зарегистрированную контрольно-кассовую технику (здесь и далее — ККТ). За каждой отдельной машинной единицей должен быть закреплен специальный учетный документ — книга или журнал кассира-операциониста. Он имеет унифицированную форму КМ-4, утвержденную в постановлении Госкомитета статистики № 132 от 25.12.1998 г.

Данный документ призван отображать достоверную информацию всех Z-отчетов, которые содержат полные данные по всем операциям, проводимым на отдельно взятой кассе или другой единице ККТ за рабочие сутки. Помимо того, в этот журнал в обязательном порядке заносятся показания счетчиков. Собранные данные, как правило, предоставляются в налоговые органы, контролирующие деятельность предпринимателей.

Обязательное применение или нет?

Многие руководители все чаще задаются вопросом, действительно ли нужно вести книгу кассира-операциониста на современном предприятии? Если ранее ведение данного учетного документа являлось обязательным, то сейчас эти правила претерпели существенные изменения. В связи с последними поправками в закон 54-ФЗ «О применении ККТ» большая часть предприятий и хозсубъектов вынуждена перейти на усовершенствованные модели ККТ — онлайн-кассы. Основной особенностью данных аппаратов является возможность напрямую и в режиме реального времени передавать в налоговые органы всю информацию по расчетным операциям, проводимым на каждой кассовой машине.

Таким образом, в последних редакциях закона о ККТ не указано условие обязательного использования унифицированных форм, в том числе и журнала кассира-операциониста, при работе с онлайн-кассой. Однако многие предприятия продолжают использовать устаревшую учетную документацию для собственных нужд, в частности для учета и контроля поступившей выручки. В связи с этим все еще остаются вопросы о правильном заполнении и ведении данной документации, которые и будут рассмотрены в дальнейшем.

Кто является ответственным лицом

Как уже упоминалось ранее, ведение книги кассира-операциониста осуществляется для каждой ККТ отдельно. Ответственное за документ лицо, как правило, назначается приказом руководителя предприятия. Зачастую им выступает именно оператор кассового аппарата, в должностной инструкции которого данная обязанность может быть прописана официально. Вместо него также эту роль могут выполнять главный бухгалтер или администратор. В отсутствие же соответствующего приказа за журнал автоматически отвечает сам руководитель предприятия или индивидуальный предприниматель. В обязанности ответственного лица входит контроль за наличием в форме КМ-4 достоверных данных и его заполнением в соответствии с существующими требованиями.

Как правильно оформлять документ

В связи с установленной законодательством типовой формой КМ-4 процесс оформления книги кассира-операциониста не может носить произвольный характер. Готовый журнал с уже расчерченными графами легко купить в любом магазине канцелярских и офисных товаров, в том числе и онлайн. Встретить его можно в вертикальном или горизонтальном варианте, что влияет лишь на удобство его использования и функциональность.

Поскольку электронной версии данного документа не предусмотрено законодательством, все данные по операциям на основании снятых Z-отчетов должны ежедневно вноситься кассиром обычной ручкой одного из двух образцов: шариковой или чернильной. Исправления при таком заполнении не допускаются и сопровождаются отдельной процедурой в случае их возникновения.

Все листы журнала, помимо обложки, должны быть в обязательном порядке пронумерованы кассиром от руки. Также документ необходимо прошить нитью, указать количество имеющихся листов, заверить печатью организации и подписью руководителя. Ранее существовала обязательная процедура регистрации каждого нового журнала в закрепленной налоговой инспекции. Однако с вводом в эксплуатацию онлайн-касс такая необходимость отпала.

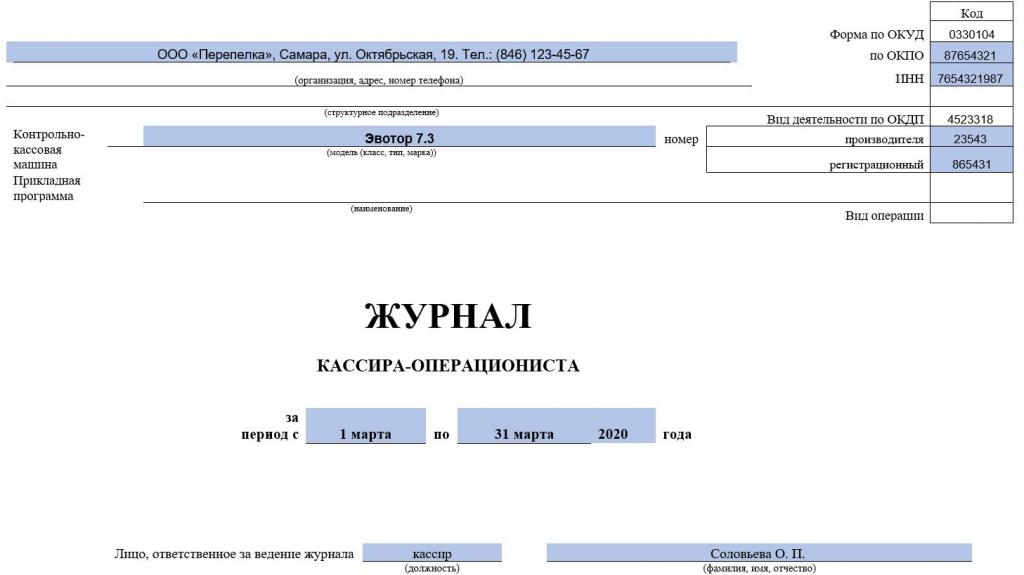

Книга кассира-операциониста. Образец заполнения титульного листа

Взглянув на унифицированную форму КМ-4, можно увидеть в графах малопонятные обозначения и аббревиатуры. Часть из них уже совершенно необязательна к заполнению, поскольку журналы больше не регистрируются налоговым органом. На титульном листе документа, как правило, заполняются следующие графы:

- Организация, адрес, номер телефона. Здесь указывается полное наименование юридического лица, согласно записям в его учредительных документах, либо полное Ф.И.О. индивидуального предпринимателя, согласно его регистрационным данным. Также указывается официальный адрес и контактный телефон соответственно.

- Контрольно-кассовая машина. Указывается модель, тип, класс, марка и производственный номер разрешенного к эксплуатации аппарата из реестра ККТ, размещенного на официальном портале налоговой службы РФ. Регистрационный номер не заполняется, поскольку теперь не существует необходимости оформлять журнал в налоговом органе.

- В правой колонке заполнения требуют только графы с номерами ИНН и ОКПО. Последний можно легко найти на сайте ФСГС России.

- В графе «Период» необходимо отмечать дату начала и окончания журнала, то есть даты первого и последнего счетчиков.

- В графе «Ответственное лицо» прописывается его должность и Ф.И.О.

Графа ОКДП не требует заполнения в связи с потерей ее актуальности.

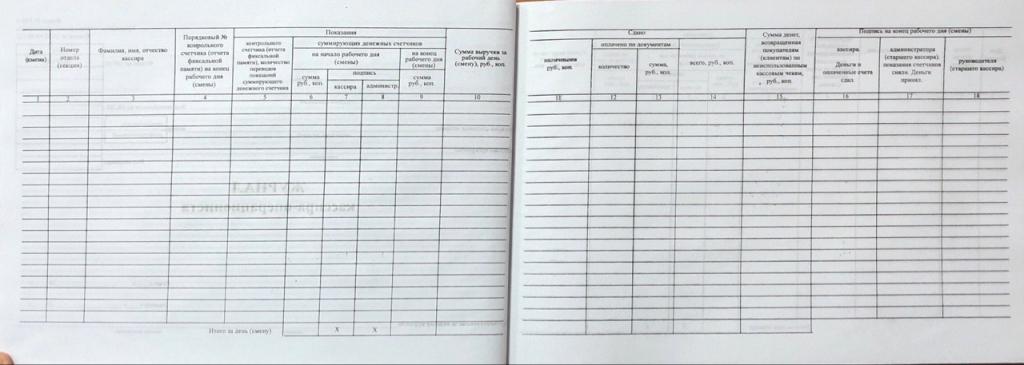

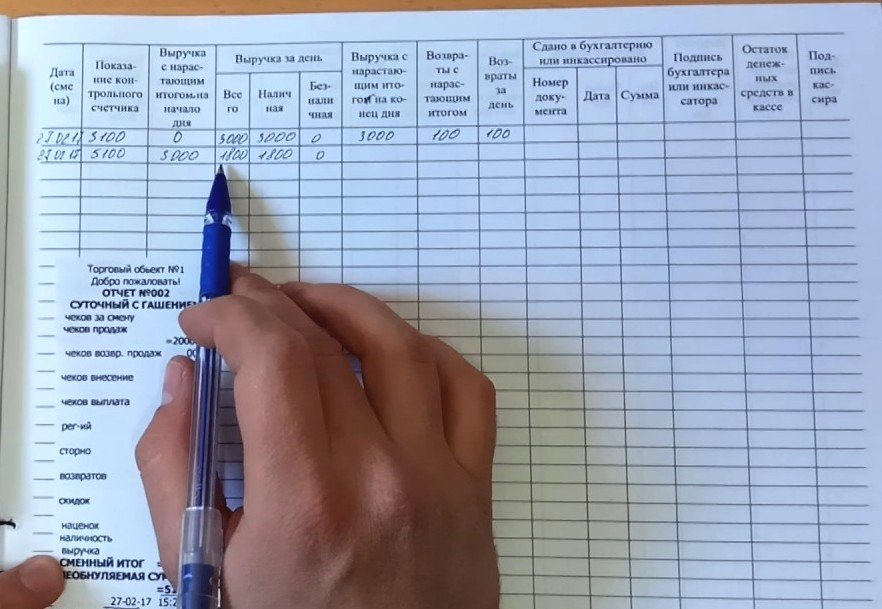

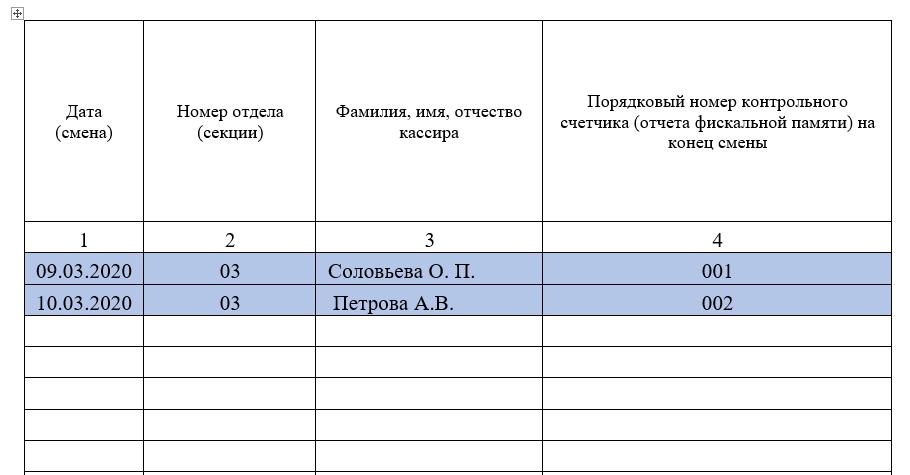

Как заполнить табличную часть. Графы 1-10

Рабочая структура всего журнала подразумевает две повторяющиеся страницы в развороте, расчерченные на 18 неравных граф, каждая со своим назначением. Подробный образец заполнения книги кассира-операциониста, а также полное наименование всех граф можно наблюдать на последующих четырех фотографиях. Далее приводятся пояснительные комментарии для каждого столбца.

- Здесь всегда указывается дата снятия Z-отчета. Если отчетов несколько за день, то каждый прописывается в отдельной строке. Разные смены также отмечаются в этом столбце.

- Ставится номер отдела, если используемый кассовый аппарат предусматривает такое подразделение Z-отчетов. В остальных случаях — прочерк.

- Прописываются фамилия и инициалы кассира, который в данный день или смену работает за кассовым аппаратом.

- Отображается номер Z-отчета, снятого на конец рабочего дня или смены.

5. Графа является устаревшей и, как правило, не заполняется либо дублирует предыдущую.

6. Указывается общая накопившаяся сумма всех пробитых чеков на данном кассовом аппарате до этой даты.

7. Подпись кассира.

8. Подпись администратора, соответственно.

9. Указывается та же сумма, что и в графе 6, но с учетом итоговых накоплений за отработанную смену.

10. Здесь можно увидеть всю полученную за смену выручку вне зависимости от способа оплаты. Ее значение высчитывается путем вычитания суммы графы 6 из суммы графы 9.

Заполнение граф 11-18

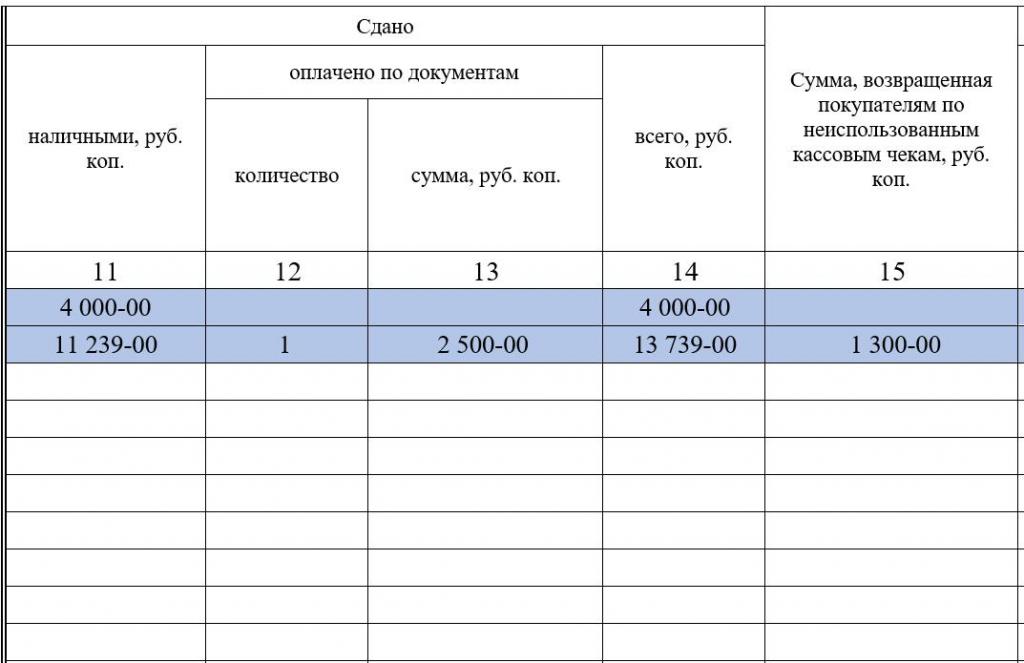

Оставшиеся восемь граф, как правило, занимают вторую страницу бланка книги кассира-операциониста по форме КМ-4 в развороте. Примеры заполнения таблицы с 11-го по 18-й столбец показаны на последних двух фотографиях статьи.

11. Здесь отражается наличная выручка, в которую не принято включать безнал (13) и проведенные возвраты (15).

12. Указывается количество безналичных операций, проведенных на отдельном кассовом аппарате, при условии, что он обладает таким встроенным счетчиком.

13. Показывает сумму безналичных оплат банковскими картами.

14. Фиксируются все денежные средства, полученные за смену, включая возвраты.

15. Указывается информация обо всех ошибочных чеках и проведенных возвратах, которая затем отражается в акте возвратов по форме КМ-3.

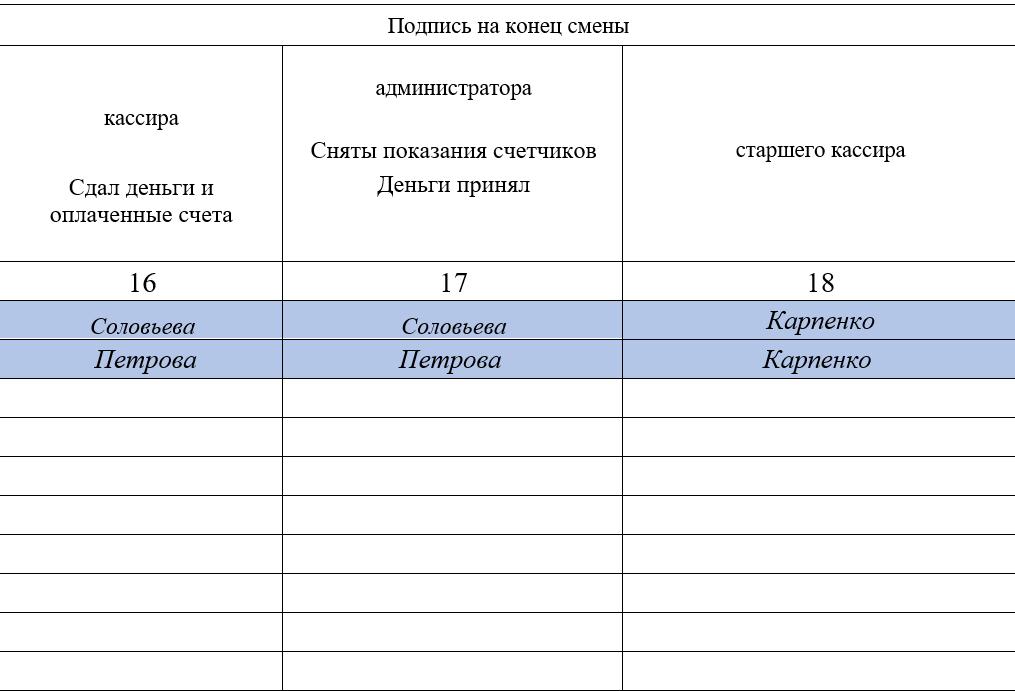

В графах с 16 по 18 ставятся подписи кассира, администратора и руководителя соответственно. После заполнения журнала кассир готовит справку-отчет по форме КМ-6 и передает все данные вместе с выручкой по ПК администратору, который проверяет, верны ли расчеты, и направляет журнал на подпись руководителю.

Можно ли вносить исправления в книгу кассира-операциониста

Порой возникают случаи, когда при заполнении данного документа кассир может допустить опечатку или ошибку. Это вполне вероятная ситуация, учитывая то, что журнал всегда заполняется от руки. Стоит помнить, что существует официальная процедура для внесения исправлений, исключающая использование любых корректирующих средств. Вместо этого одной линией аккуратно зачеркиваем неверный текст так, чтобы его можно было прочитать в случае необходимости. Рядом ставится надпись «Исправленному верить», а также дата исправления, затем все заверяется подписями кассира, администратора и руководителя.

Что делать с заполненным документом, где и как хранить

Допустим, сделав последнюю запись, ответственное лицо видит, что книга кассира-операциониста закончилась. Что делать в таком случае с документом? Поскольку больше не требуется предоставлять данные из него в налоговые органы, журнал можно спокойно отдать на хранение главному бухгалтеру предприятия или другому выбранному лицу. Срок хранения документа также теперь регулируется внутренними нормативами предприятия вместо пяти обязательных лет в прошлом.

В статье приведен простой и понятный образец заполнения книги кассира-операциониста для ее эффективного использования на предприятии. Также дана дополнительная вводная информация о порядке оформления, ведения и хранения данного документа.

Правильное заполнение книги кассира-операциониста (образец)

Каждый участок бухгалтерского учета имеет свои тонкости, правила и подходы. Работа с потоком денежных средств в наличной форме является занятием с большой ответственностью и психологическим напряжением для многих людей. Ее может облегчить отличное знание всех правил учета и деятельности на данном участке. Для этого в представленной статье описывается, что такое кассовая дисциплина, документы, которые необходимо оформлять в процессе работы, правила заполнения книги кассира-операциониста, образец ее структуры.

Что такое кассовая дисциплина

Под понятием «кассовая дисциплина» имеется в виду свод правил, диктуемый законодательными и контролирующими органами, в отношении работы с наличностью. Организации должны выполнять ряд требований для того, чтобы продолжать функционировать в нормальном режиме без санкций, штрафов, налоговых взысканий и других неприятных последствий халатности и незнания.

Кассовая дисциплина включает ряд мероприятий по оптимизации работы с наличностью. Так, вести операции с денежными средствами должен человек с соответствующим образованием, без судимостей, с дополнительно оформленным договором о полной материальной ответственности. В процессе работы он осуществляет следующие действия:

- операции по оприходованию и расходованию денег;

- обеспечение порядка операций с выручкой;

- контроль за лимитами остатка кассы;

- соблюдение сроков и проведение инкассации выручки в банк;

- оформление первичных кассовых документов;

- заполнение кассовой отчетности на основании первичной документации, в том числе заполнение книги кассира-операциониста (образец представлен ниже).

Совокупность этих действий и называется кассовой дисциплиной.

Ведение кассовой документации

Участок бухгалтерии по работе с наличными деньгами подразумевает оформление нескольких видов документов, предвосхищающих заполнение книги кассира-операциониста. Образец первичных документов — ПКО и РКО.

Различают несколько разновидностей кассовых документов, заполнения которых требует дисциплина. Это разделение происходит из-за назначения операций, которые они отражают:

- приходные — взнос наличных денег в кассу предприятия;

- расходные — выдача наличности из кассы на нужды организации;

- учетные регистры и журналы отражают совокупность передвижения денежных средств, ответственных лиц, реквизиты первичных кассовых документов.

Законодательством установлены следующие формы документов, которые должны оформляться по всем требованиям в любой организации, работающей с наличными денежными массами:

- Приходный кассовый ордер формы КО-1.

- Расходный кассовый ордер формы КО-2.

- Журнал регистрации приходных и расходных кассовых ордеров — КО-3.

- Кассовая книга — КО-4.

- Книга учета принятых и выданных кассиром денежных средств — КО-5.

- Журнал (книга) кассира-операциониста КМ-4.

Назначение книги кассира-операциониста

Один из важнейших отчетных документов специалиста, работающего с денежными средствами в наличной форме, — книга кассира-операциониста. Образец заполнения ее интересует всех работников этой профессии. Правильность и достоверность информации, содержащейся в ней, полностью зависят от того, насколько правильно были зафиксированы приходные операции в памяти кассового аппарата. Заполнение книги кассира-операциониста — образец объединения показателей разных первичных документов в общем журнале-регистраторе. Первое, что потребуется для внесения данных, — чеки аппарата на начало и конец смены. Первый открывает смену и сообщает о ее порядковом номере и начальном остатке, числящемся в фискальной памяти. Второй закрывает смену (гасит), содержит информацию обо всех поступлениях наличности в кассу и отображает итог на конец смены. Необходимы также данные о расходе денежных средств, если осуществлялись возвраты наличности покупателям — ордера КО-2.

Структура документа

Для книги кассира-операциониста образец заполнения регламентируется требованиями Федерального закона № 54-ФЗ от 22 мая 2003 года. Она должна быть прошита, листы пронумерованы, в конце должна быть опечатана. Неважно, прошит полностью весь журнал или только листы, в конце нить, которой сшивался документ, необходимо заклеить контрольным листком, проставить подпись руководителя с расшифровкой, количество сшитых листов и оттиск печати организации.

Как заполнить книгу кассира-операциониста? Образец первой страницы, он же титульный лист, заполняется в налоговой инспекции при получении журнала. Здесь указываются данные организации и используемой кассовой техники. Информация о кассовом аппарате заполняется на основании паспорта производителя. Здесь же указываются даты начала и окончания ведения журнала и ответственное лицо, которое этим занимается.

Как заполняется данный журнал

Журнал кассира-операциониста — документ, содержащий ряд граф, каждая из которых должна содержать определенную информацию:

- дата открытия смены кассира;

- номер отдела (если в организации предусмотрено несколько работников);

- фамилия, имя и отчество работника, отвечающего за проведение кассовых операций в данную смену;

- порядковый номер смены согласно контрольному счетчику фискальной памяти кассового аппарата;

- показания количества продаж согласно информации, снятой с фискальной памяти, при передаче аппарата в ремонт или его проверке;

- сумма нарастающего итога на начало рабочей смены (по показаниям, снятым с фискальной памяти);

- подпись ответственного кассира;

- подпись старшего кассира, контролирующего работу;

- показания итоговой накопительной суммы, выписанной из погашенного отчета кассового аппарата на конец смены;

- денежные средства, переданные в главную кассу организации за вычетом выплат по расходным кассовым ордерам;

- количество платежей из кассы по предъявленным документам;

- итог оплат, осуществленных безналичным расчетом;

- наличные денежные средства, внесенные в кассу организации;

- сумма возвратов по кассовым чекам покупателей;

- подписи ответственного лица, старшего кассира и руководителя организации.

Всего для заполнения отводится 18 ячеек на каждый рабочий день. Стоит отметить, что форма эта едина на территории России, Республики Беларусь и Украины. Способы заполнения и информация, отражаемая в регистре, в этих странах относительно кассовых операций идентичны.

Расходные операции из кассы

Информация о выданных из кассы денежных средствах также должна быть отражена в книге кассира-операциониста. Образец заполнения РБ ничем не отличается от российского. В журнале кассира отражается итоговая сумма, которая была выдана на нужды организации и в качестве возвратов покупателям. Но все операции должны быть оформлены расходным кассовым ордером по всем правилам.

Книга кассира-операциониста: образец заполнения при возврате

В деятельности любой фирмы случаются возвраты проданных товаров. Законодательством предусмотрен ряд случаев, в которых продавец не имеет права отказать потребителю в возврате продукции, если она не подошла по каким-либо характеристикам либо имеет заводской брак. Операции по возвратам в виде итоговой суммы отражаются в книге кассира-операциониста. Образец заполнения возврата не отличается от других расходных операций. Единственное отличие — в большинстве случаев покупатель, прежде чем получить назад свои деньги, должен написать заявление на имя руководителя организации. К заявлению обязательно должен быть приложен чек о покупке.

Журнал кассира-операциониста — образец заполнения (2021)

- Зачем нужна и у кого должна быть книга кассира-операциониста (форма КМ-4)

- Когда и как правильно заполнять журнал кассира-операциониста

- Пример заполнения журнала кассира-операциониста

- Образец заполнения журнала кассира-операциониста

- Итоги

Зачем нужна и у кого должна быть книга кассира-операциониста (форма КМ-4)

Журнал кассира-операциониста утвержден постановлением Госкомитета статистики от 25.12.1998 № 132 (далее — постановление № 132), его также называют унифицированной формой КМ-4. Обязанность ведения журнала при применении ККМ закреплена в типовых правилах, содержащихся в письме Минфина от 30.08.1993 № 104. Но эти правила утратили актуальность в связи с принятием нового закона об использовании ККМ, согласно которому большинство хозсубъектов с 01.07.2017 обязаны использовать обновленные модели кассовой техники, способной передавать информацию налоговикам о расчетах с покупателями в онлайн-режиме.

О применении онлайн-касс плательщиками УСН читайте в этой статье.

В новой редакции закона «О ККТ» нет информации о необходимости применения унифицированных форм, в связи с чем использование книги кассира-операциониста при работе с онлайн-кассой необязательно. Такое же мнение высказал и Минфин в своем письме от 16.06.2017 № 03-01-15/37692. Но компании и ИП вправе самостоятельно вести данный регистр для учета и контроля поступившей выручки.

Какие документы необходимо оформлять при работе с онлайн-ККТ, вы можете узнать в Готовом решении от КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Постановлением № 132 было предусмотрено, что журнал заполняется работающим за кассой сотрудником, который обслуживает клиентов (принимает от них деньги в качестве оплаты за товар или услуги) при помощи контрольно-кассовой машины (далее — ККМ). Этим же документом было предусмотрено, что он должен храниться у руководителя (заведующего) или главного (старшего) бухгалтера, а перед началом смены выдаваться кассиру.

Форму журнала КМ-4 вы можете скачать на нашем сайте по ссылке ниже:

В данном регистре кассир ежедневно должен был записывать показания, снятые с ККМ. Также этот журнал служил для контроля соответствия остатка в кассе с тем, что числится в машине.

Когда и как правильно заполнять журнал кассира-операциониста

Когда и как заполнить журнал кассира-операциониста образца 2021 года? Полагаем, что организации и ИП, применяющие онлайн-кассы и принявшие решение о заполнении журнала кассира-операциониста, могут самостоятельно установить правила его заполнения. При этом можно ориентироваться на указания по его заполнению, установленные постановлением № 132. В описании к регистру КМ-4 говорится, что журнал заполняется ежедневно ответственным работником — кассиром.

Записи в журнал вносят шариковой/чернильной ручкой синего цвета без помарок. Если имеет место исправление, то запись о нем, сделанная кассиром, заверяется директором и главным бухгалтером.

До применения онлайн-касс перед началом ведения его нужно было пронумеровать, прошнуровать и зарегистрировать в ИФНС. Поскольку, как уже было сказано выше, при применении онлайн-касс необходимости в журнале контролирующие органы не испытывают, то и регистрировать его в ИНФС не надо. Решение о необходимости его нумеровать и шнуровать организации и ИП могут принять самостоятельно исходя из внутренних правил. Согласно указаниям по заполнению КМ-4 журнал должен был заполняться кассиром сразу же после снятия Z-отчета. В онлайн-кассах при завершении работы снимается отчет о закрытии смены, данные которого могут переноситься в КМ-4.

Подробнее о том, где скачать образец и как заполнить журнал кассира-операциониста, читайте в статье «Унифицированная форма № КM-4 — бланк и образец».

Пример заполнения журнала кассира-операциониста

Давайте пошагово разберем, как заполнять журнал кассира-операциониста. Итак, сдавший смену кассир обычно снимает отчет о закрытии смены. Данные из этого документа используются при заполнении графы 4 (порядковый номер отчета), графы 5 (здесь дублируется предыдущая запись), графы 6 (показатель счетчика) и графы 10 (дневная выручка). В графе 9 отображаются данные из снятого в конце смены отчета.

В графах 1–3 указываются: дата, номер отдела, Ф. И. О. кассира. В графах 7–8, 16–18 проставляются подписи кассира, администратора и старшего кассира, если это 3 разных человека, а при совмещении должностей достаточно 1 подписи.

В графе 11 отображается сумма наличных, в графе 12 — число безналичных платежей, в графе 13 — безналичная сумма, в графе 14 — сумма за вычетом возвратов, в графе 15 — суммарное значение возвратов средств из кассы покупателям.

Проверить правильность занесенных данных очень легко — для этого следует сравнить показания из Z-отчета (графа 10 регистра = графа 14) и суммарные значения из граф 11–12 за вычетом графы 15.

Еще ряд проверочных формул:

- графа 11 = графа 10 – графа 13 – (графа 15);

- графа 14 = графа 11 + графа 13;

- графа 10 = графа 9 – графа 6.

Рассмотрим образец заполнения книги кассира-операциониста.

Образец заполнения журнала кассира-операциониста

Чтобы не допустить ошибки и разобраться с тем, в каких графах необходимо отображать ту или иную информацию, предлагаем ознакомиться с образцом заполнения журнала кассира-операциониста, который можно не только посмотреть, но и скачать на нашем сайте по ссылке ниже:

Итоги

Организации и ИП при осуществлении расчетов с использованием онлайн-касс могут не заполнять журнал кассира-операциониста. Но если ими было принято решение для выполнения внутренних задач продолжить вести данный регистр, то им рекомендуется установить порядок его ведения. В условиях применения онлайн-касс регистрация журнала кассира-операциониста в налоговых органах не требуется.