Уплата ЕНВД если деятельность не велась

В ФНС разъяснили: если физические показатели для расчета ЕНВД отсутствуют, можно не платить налог, но сдать нулевую декларацию. Информация ФНС России от 19 сентября 2016 г.

На практике встречаются ситуации, когда плательщик ЕНВД по тем или иным причинам не ведет «вмененную» деятельность в каком-либо налоговом периоде. Например, деятельность может быть приостановлена или прекращена совсем.

Соответственно, возникает вопрос: нужно ли уплачивать единый налог за этот период и представлять декларацию?

В анализируемом письме Минфин России разъяснил, что для ответа на этот вопрос необходимо определить, сохраняется ли за организацией или предпринимателем статус плательщика ЕНВД. Ведь обязанность по уплате ЕНВД возлагается только на те организации (тех предпринимателей), которым присвоен этот статус.

Напомним, что плательщиками ЕНВД являются организации и индивидуальные предприниматели, которые (п. 1, 2 ст. 346.28 НК РФ):

- осуществляют «вмененную» предпринимательскую деятельность;

- состоят на учете в налоговой инспекции в качестве плательщиков данного налога.

Поскольку плательщик ЕНВД должен одновременно соответствовать этим двум условиям, для прекращения статуса недостаточно только прекратить вести «вмененную» деятельность. Нужно также, чтобы организация или индивидуальный предприниматель были сняты с учета (п. 1 — 3 ст. 346.28 НК РФ). До снятия с учета статус плательщика ЕНВД за прекратившим деятельность «вмененщиком» сохраняется.

Кроме того, ЕНВД облагается вмененный, то есть потенциально возможный доход (ст. 346.27, п. 1 ст. 346.29 НК РФ). Следовательно, «вмененщик» рассчитывает и уплачивает ЕНВД исходя из вмененного, а не фактически полученного дохода. Поэтому до тех пор, пока организация или предприниматель не сняты с учета в качестве плательщика ЕНВД, они должны уплачивать налог.

А наличие или отсутствие у них фактического ведения деятельности и реального дохода значения не имеет.

К аналогичному выводу пришел ВАС России. Судьи рассмотрели ситуацию, связанную с приостановлением «вмененной» деятельности. Они указали, что факт временного приостановления деятельности сам по себе не снимает с организации (индивидуального предпринимателя) статуса плательщика ЕНВД и не освобождает от выполнения возложенных на нее обязанностей (п. 7 Информационного письма Президиума ВАС России от 5 марта 2013 г. № 157).

Следовательно, организации и индивидуальные предприниматели, приостановившие «вмененную» деятельность, не должны уплачивать налог только после снятия их с учета в качестве плательщиков ЕНВД. Если же с учета они не сняты, обязанность по уплате налога за ними сохраняется.

Вместе с тем, чиновники напомнили, что сумма ЕНВД рассчитывается исходя из физического показателя и базовой доходности за месяц.

И если «вмененщик», приостановивший деятельность, не владеет и не пользуется имуществом, необходимым для ведения этой деятельности, то физические показатели для расчета ЕНВД отсутствуют. В этом случае он может не платить ЕНВД и представить нулевую декларацию.

Приостановление деятельности не освобождает от уплаты ЕНВД

и органов исполнительной власти Приморского края

- Для слабовидящих

- Мобильная версия

- Правительство Приморского края

- Новости

- ФНС напоминает, что о прекращении ЕНВД нужно вовремя сообщить

ФНС напоминает, что о прекращении ЕНВД нужно вовремя сообщить

Уважаемые предприниматели, использующие специальный налоговый режим ЕНВД! В целях снижения налоговой нагрузки напоминаем Вам, что для официального снятия с учета организации (индивидуального предпринимателя) как плательщика ЕНВД не достаточно просто перестать платить налог и сдавать по нему отчетность. Необходимо провести некоторые действия, согласно налоговому законодательству.

В случае добровольного или вынужденного прекращения ведения деятельности по единому налогу организации (ИП) необходимо сняться с учета в пятидневный срок начиная с того дня, как была сделана запись в ЕГРИП о прекращении предпринимательской деятельности. Для этого необходимо подать заявление в ИФНС по месту учета (по форме № ЕНВД-3 для организаций, по форме № ЕНВД-4 для предпринимателей).

В заявлении укажите соответствующую дату, она и будет являться последним днем ведения деятельности по налогу. Если же Вы пропустили срок, то датой прекращения деятельности будет считаться последний день месяца, в котором Вы в итоге подали заявление. А значит, Вам нужно будет заплатить ЕНВД за месяц в полной сумме. Об этом напоминают специалисты ФНС в письме от 05.12.2014 г. № ГД-4-3/25259. После получения заявления о снятии с учета в течение 5 дней ФНС должна направить уведомление о прекращении деятельности по налогу.

Также обращаем Ваше внимание на то, что наличие или отсутствие деятельности не является причиной, по которой организация или предприниматель не должен платить налог, в связи с тем, что налог рассчитывается не из прибыли, а по физическим показателям.

Существует положительная судебная практика по этому вопросу. По мнению Высшего арбитражного суда РФ факт временного приостановления деятельности сам по себе не снимает с организации или ИП статус налогоплательщика ЕНВД и не освобождает от выполнения возложенных обязанностей (Информационное письмо Президиума ВАС РФ №157)

Минфин разъясняет, что налоговый орган может доначислить сумму ЕНВД на основании физических показателей, отраженных в последней представленной декларации, за весь период с момента прекращения деятельности до снятия с учета в качестве налогоплательщика ЕНВД. Таким образом, в налоговый орган необходимо подать «последнюю» декларацию и заплатить ЕНВД за последний квартал, в котором осуществлялась работа (гл. 26.3 НК РФ не предусматривает «нулевые» декларации по ЕНВД). В противном случае субъектам малого и среднего предпринимательства будут доначисляться сумма налога, пеня и штрафные санкции.

С более подробной информацией по налогообложению малого бизнеса, Вы можете ознакомиться на сайте ФНС России https://www.nalog.ru/rn25/.

По информации ИФНС Приморского края

Приостановка деятельности ИП без деятельности

priostanovka_deyatelnosti_ip_bez_deyatelnosti.jpg

Похожие публикации

Простота регистрации индивидуального предпринимателя часто приводит к тому, что регистрация ИП есть, а деятельность фактически не ведется. Кроме того, многие действующие предприниматели в силу различных причин останавливают свой бизнес без прекращения статуса ИП. Во всех этих случаях идет речь о приостановке деятельности ИП.

Временная приостановка деятельности ИП

Действующее законодательство, прежде всего закон № 129-ФЗ от 08.08.2001 «О госрегистрации юрлиц и индивидуальных предпринимателей», не предусматривает такой процедуры, как приостановка деятельности ИП. Поэтому, с законодательной точки зрения временно приостановить деятельность индивидуальный предприниматель не может. Законодательство даже не содержит формы, по которой может быть подано заявление на приостановку деятельности ИП. На практике этот процесс осуществляется двумя способами.

Приостановка деятельности ИП без ликвидации

В данном случае предприниматель просто прекращает свою работу, но сохраняет за собой статус ИП. До момента прекращения деятельности он должен уведомить работников о необходимости уйти в отпуск без содержания, либо о предстоящем вынужденном простое. Срок уведомления – два месяца до даты приостановки деятельности. Если планируется приостановка деятельности ИП без ликвидации, как оформить в этой ситуации работников — следует определить заранее.

При отсутствии у предпринимателя наемных сотрудников, уведомлять никого не следует, и он может прекратить работу в любой момент. Оповещать о приостановке никого не надо. Единственное что можно сделать – закрыть расчетный счет, чтобы избежать начислений оплаты за его ведение. Срок приостановки ничем не ограничен — в отличие от ООО, предприниматель не обязан иметь расчетный счет, поэтому критерий наличия движения по счету, как подтверждение деятельности, в данном случае не применяется.

Временная приостановка не снимает с предпринимателя обязанности по сдаче в срок установленных форм отчетности, деклараций (в т.ч. нулевых), оплате налогов, не зависящих от фактической выручки (например, ЕНВД для ИП на «вмененке»), а также по оплате страховых взносов в фиксированном размере. Страховые взносы «за себя» платятся по факту наличия регистрации в качестве индивидуального предпринимателя, и неосуществление деятельности не может служить основанием для прекращения обязанности по их уплате.

Отметим, что в некоторых случаях предприниматели, временно прекратившие свою деятельность, освобождаются от уплаты обязательных страхвзносов. Пункт 7 ст. 430 Налогового кодекса РФ предусматривает право не платить их при сохранении статуса ИП в периоды:

Прохождения военной службы по призыву;

Нахождения в отпуске по уходу за каждым ребенком до достижения 1,5 лет (не более 6 лет в общей сложности);

Осуществления ухода за лицом, достигшим возраста 80 лет, а также инвалидом I группы или ребенком-инвалидом;

Проживания с супругом-военнослужащим в местности, исключающей ведение предпринимательской деятельности (до 5 лет);

Проживания за границей в связи работой супруга в дипломатических службах РФ (до 5 лет).

Для получения освобождения от уплаты страхвзносов предприниматель должен обратиться с установленной формой заявления (форма 1150081) в налоговую инспекцию по месту регистрации, приложив документальные подтверждения наличия указанных периодов.

Приостановка деятельности ИП с последующей ликвидацией

Не менее распространена ситуация, когда предприниматель на время прекратил свою работу, а затем принял решение о закрытии ИП. Вначале порядок действий аналогичен тому, как осуществляется приостановка деятельности ИП без деятельности. Далее производится расторжение трудовых договоров с работниками. При принятии решения о ликвидации ИП он должен заранее уведомить работников о предстоящем увольнении, а также предпринять все действия по обеспечению защиты их прав в процессе расторжения трудовых отношений согласно нормам ТК РФ и условиям трудового договора. Подробнее о закрытии ИП мы рассказывали в нашей статье.

При отсутствии работников предприниматель в любой момент подает заявление в налоговую о прекращении деятельности в качестве ИП. При этом следует помнить, что все долговые обязательства, в том числе по налогам, за ним сохраняются. Их наличие не препятствует закрытию ИП, а также открытию нового. Кстати, вновь зарегистрироваться в качестве индивидуального предпринимателя можно в любой момент времени после закрытия предыдущей регистрации. Законодательство не содержит запрета на постоянную регистрацию ИП и его прекращение — некоторые предприниматели регистрируются для проведения одной сделки, после чего закрываются и открываются вновь, когда необходимо вновь осуществить какую-либо операцию. Отметим, что такой вариант хоть используется на практике, но не всегда комфортен для стабильного бизнеса.

Приостановка деятельности ИП через ликвидацию – оптимальный вариант, когда неизвестна длительность будущего простоя в предпринимательстве. Быстрота процедуры прекращения статуса ИП позволяет оперативно выйти из бизнеса, а не менее быстрый процесс регистрации ИП дает возможность в короткие сроки возобновить бизнес или начать новое направление в нем.

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.

Страховые взносы ИП

Страховые взносы платят, чтобы бесплатно обращаться к врачу и получать пенсию в старости. За наёмных сотрудников взносы перечисляет работодатель. ИП работает на себя и сам платит страховые взносы.

Содержание статьи

- Размер страховых взносов ИП в 2021 году

- Доход для расчёта 1% взносов

- Сроки уплаты страховых взносов за 2021 год

- КБК для уплаты страховых взносов

- Страховые взносы за неполный год

- Уменьшение налогов на страховые взносы

- Ответственность за неуплату страховых взносов

- Отчётность по взносам ИП за себя сдавать не нужно

- Когда можно не платить страховые взносы за себя

- Как поможет Эльба

- Размер взносов за прошлые годы

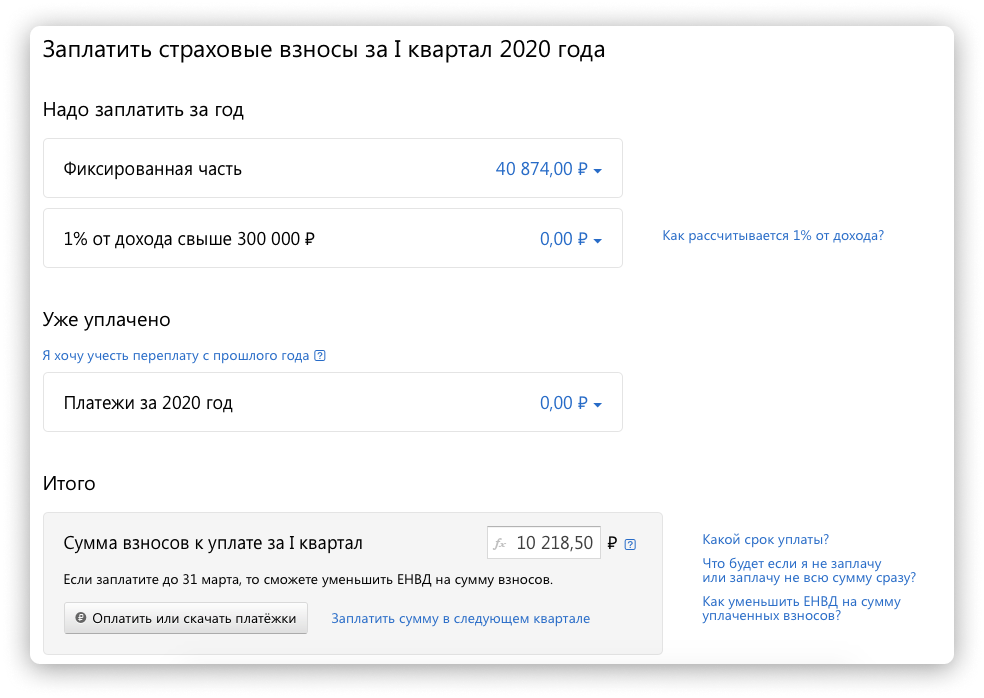

Размер страховых взносов ИП в 2021 году

Взносы состоят из двух частей: фиксированной и дополнительной, которая зависит от доходов.

Фиксированную нужно платить всегда, даже если весь год вы не вели бизнес и не получали доходы.

В 2021 году фиксированная часть составляет 40 874 рублей. Из них:

- 32 448 рублей — на пенсионное страхование

- 8 426 рублей — на медицинское страхование.

Дополнительные взносы в ПФР по-прежнему составляют 1% от доходов свыше 300 тысяч рублей.

Общий размер пенсионных взносов имеет максимальную планку. При любом доходе вы не заплатите больше восьмикратного размера фиксированной части. В 2020-2021 годах максимальная сумма взносов в ПФР — 259 584 ₽.

ИП с годовым доходом 1 млн рублей заплатит 40 874 рублей + 7 000 рублей (1% от (1 млн — 300 тыс.))

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Доход для расчёта 1% взносов

- на ОСНО — все доходы, с которых вы платите НДФЛ.

- на ЕНВД — вменённый доход, который проще всего определить так: сложить показатели строки 100 по декларациям ЕНВД за каждый квартал года.

- на патенте — потенциально возможный доход, установленный в регионе для вашего вида деятельности. Размер потенциально возможного дохода нужно скорректировать на период, на который вы приобрели патент.

- на УСН «Доходы» — доходы, с которых вы платите налог УСН. Обычно это оплата от клиентов за товары и услуги, но есть ещё внереализационные доходы: например, проценты по вкладам и материальная выгода.

- на УСН «Доходы минус расходы» — доходы за вычетом расходов. Налоговая наконец-то разрешила платить справедливый налог на этом спецрежиме, а не учитывать только выручку.

Если совмещаете несколько систем налогообложения, сложите доходы по каждой из них.

Сроки уплаты страховых взносов за 2021 год

- 31 декабря 2021 года – для фиксированной части взносов.

- 1 июля 2021 года — для уплаты 1% за 2020 год.

- 1 июля 2022 года — для уплаты 1% за 2021 год.

КБК для уплаты страховых взносов

- 182 1 02 02140 06 1110 160 — фиксированная часть +1% от доходов выше 300 тыс.руб.

- 182 1 02 02103 08 1013 160 — взносы на медицинское страхование.

Подробнее о заполнении платёжек по взносам читайте нашу статью.

При уплате страховые взносы не делятся на страховую и накопительную части. ПФР самостоятельно распределяет взносы согласно варианту финансирования пенсии, который вы выбрали.

Страховые взносы за неполный год

Если вы зарегистрировали ИП не с начала года, размер взносов уменьшится пропорционально календарным дням. Если закрыли ИП в течение года, сумма взносов тоже будет меньше. Посчитайте взносы за неполный год в калькуляторе взносов.

Уменьшение налогов на страховые взносы

Налог на УСН «Доходы» и патенте можно уменьшить на сумму взносов. Налог уменьшают только те взносы, которые заплатили в тот же период, за который считаете налог. Например, налог УСН за первое полугодие 2021 можно уменьшить на взносы, которые заплатили с 1 января до 30 июня 2021 года.

ИП без сотрудников могут уменьшить налог полностью на страховые взносы за себя, а ИП с сотрудниками — не больше 50% от суммы налога на взносы за себя и за сотрудников.

На УСН «Доходы минус расходы» страховые взносы не уменьшают налог, а включаются в состав расходов.

Подробнее о правилах уменьшения читайте в статье.

Ответственность за неуплату страховых взносов

За каждый день просрочки начисляют пени — примерно 5% годовых. Например, если заплатить фиксированную часть взносов за 2021 год на 30 дней позже, начислят 174 рубля пеней.

Ещё могут заблокировать банковский счёт, но только если не заплатить взносы по требованию налоговой.

Отчётность по взносам ИП за себя сдавать не нужно

Просто заплатите в налоговую нужную сумму.

Когда можно не платить страховые взносы за себя

Обратите внимание, отсутствие дохода не отменяет обязанность платить страховые взносы. Законом предусмотрены лишь исключительные случаи, когда ИП вправе не платить взносы:

- военная служба;

- отпуск по уходу за каждым ребёнком до 1,5 лет, но не более 6 лет в общей сложности;

- уход за инвалидом I группы, ребёнком-инвалидом или за лицом, достигшим возраста 80 лет;

- проживание супругов военнослужащих, проходящих военную службу по контракту, вместе с супругами в местностях, где они не могли трудиться в связи с отсутствием возможности трудоустройства, но не более 5 лет в общей сложности;

- период проживания за границей с супругами, направленными в дипломатические представительства и консульские учреждения РФ, постоянные представительства РФ при международных организациях, торговые представительства РФ в иностранных государствах и т п., но не более 5 лет в общей сложности.

Чтобы воспользоваться освобождением от страховых взносов, придётся предоставить подтверждающие документы налоговой, а также доказать отсутствие деятельности и доходов.

Как поможет Эльба

- Напомнит о сроках.

- Посчитает страховые взносы с учётом даты регистрации ИП и ваших доходов.

- Подготовит платёжки с правильными реквизитами.

- Уменьшит налог на страховые взносы.

Размер страховых взносов за прошлые годы

В 2020 году взносы были такими же, как в 2021.

Размер страховых взносов в 2019 году

Фиксированная часть — 36 238 рублей, из которых:

- 29 354 рублей — на пенсионное страхование

- 6 884 рублей — на медицинское страхование.

Дополнительно — 1% от доходов свыше 300 тысяч рублей. Максимальный размер взносов за 2017 год — 234 832 рубля.

Размер страховых взносов в 2018 году

Фиксированная часть — 32 385 рублей, из которых:

- 26 545 рублей — на пенсионное страхование

- 5 840 рублей — на медицинское страхование.

Дополнительно — 1% от доходов свыше 300 тысяч рублей. Максимальный размер взносов за 2017 год — 212 360 рублей.

Размер страховых взносов в 2017 году

Фиксированная часть — 27 990 рублей, из которых:

- 23 400 рублей — на пенсионное страхование

- 4 590 рублей — на медицинское страхование.

Дополнительно — 1% от доходов свыше 300 тысяч рублей. Максимальный размер взносов за 2017 год — 191 790 рублей.

Размер страховых взносов в 2016 году

Фиксированная часть — 23 153 рублей 33 копейки, из которых:

- 19 356 рублей 48 копеек — в ПФР

- 3 796 рублей 85 копеек — в ФОМС.

Дополнительно — 1% от доходов свыше 300 тысяч рублей. Максимальный размер взносов за 2016 год — 158 648 рублей 69 копеек.

Размер страховых взносов в 2015 году

Фиксированная часть 22 261 рублей 38 копеек, из которых:

- 18 610 рублей 80 копеек — в ПФР

- 3 650 рублей 58 копеек — в ФОМС.

Дополнительно — 1% от доходов свыше 300 тысяч рублей. Максимальный размер взносов за 2015 год — 152 536 рублей 98 копеек.

Размер страховых взносов в 2014 году

Фиксированная часть — 20 727 рублей и 53 копейки, из которых:

- 17 328 рублей 48 копеек — в ПФР

- 3 399 рублей 05 копеек — в ФОМС.

Дополнительно — 1% от доходов свыше 300 тысяч рублей. Максимальный размер взносов за 2014 год — 142 026 рублей и 89 копейки.

Взносы перестали делить на страховую и накопительную части, теперь их следует перечислять одной платежкой на КБК страховой части.

Размер страховых взносов в 2013 году

Общая сумма взносов за год составляет 35 664 рублей 66 копеек:

- 32 479,20 рублей — в ПФР

- 3 185,46 рублей — в ФОМС.

Взнос в ПФР делится на страховую и накопительную части.

Размер страховых взносов в 2012 году

Сумма взносов — 17 208 рублей 25 копеек:

- 14 386,32 рублей — в ПФР

- 2821,93 рублей — в ФОМС.

Взнос в ПФР делится на страховую и накопительную части, которые уплачиваются отдельно. Предприниматели, старше 1967 года, платят только страховую часть, остальные — и ту, и другую.

Статья актуальна на 24.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

ЕНВД для юридических лиц и ИП (до 2021 года)

ЕНВД — специальный режим налогообложения, представляющий повышенный интерес для предпринимателей и небольших компаний, которые хотят сэкономить на налогах. Перейти на указанный режим и правильно организовать на нем свою деятельность вам поможет наша рубрика, посвященная работе на вмененке.

- Все материалы

- Новости

- Статьи

Режим ЕНВД: возможность применения

Компании и ИП вправе осуществить переход на ЕНВД при выполнении определенных условий. С их перечнем вы можете ознакомиться в статье «Кто может применять ЕНВД (порядок, условия, нюансы)?».

О расчете численности работников при ЕНВД читайте в публикациях:

О плюсах и минусах ЕНВД мы рассказываем в этих материалах:

Сравнить режимы налогообложения и выбрать приемлемый вам помогут статьи:

О возможности применения ЕНВД при определенных видах деятельности можно узнать из материалов:

Как перейти на ЕНВД и заполнить формы ЕНВД-1 и ЕНВД-2

Применять ЕНВД могут не только вновь зарегистрированные организации и ИП, но и уже действующие. Однако последним нужно учитывать некоторые нюансы.

Подробнее о них вы можете прочитать в статьях:

Порядок перехода на ЕНВД также рассмотрен в статье «Порядок перехода на ЕНВД».

Первым шагом, ведущим к началу работы на ЕНВД, является постановка на учет в налоговом органе, в адрес которого в течение 5 дней с момента начала работы на ЕНВД налогоплательщику следует направить соответствующее заявление. Налоговым законодательством предусмотрены 2 его формы:

ЕНВД-1 (для организаций): в документе отражается статус фирмы — российская или иностранная, ее наименование и адрес, код оказываемых услуг и место их осуществления. Что еще нужно указать в ЕНВД-1? Об этом вам расскажет статья «Как заполнить заявление по форме ЕНВД 1 (бланк)?».

ЕНВД-2 (для ИП): в заявлении указывается Ф. И. О. будущего плательщика ЕНВД, вид его деятельности, адрес, по которому она осуществляется, и дата начала применения ЕНВД. О том, как правильно заполнить такой документ по ЕНВД, говорится в этом материале.

Способы подачи заявлений в ИФНС рассмотрены в материале «ФНС рассказала, как встать на учет по ЕНВД».

Получив указанные формы, ИФНС регистрирует ИП или компанию в качестве плательщиков ЕНВД, о чем извещает их посредством выдачи уведомлений № 1-3-Учет (для организаций) и № 2-3-Учет (для ИП). Подробнее о данной процедуре — в материалах:

Расчет налога: базовая доходность и коэффициенты-дефляторы

Сумма налога при ЕНВД определяется как произведение налоговой базы и ставки налога. Налоговая база по ЕНВД определяется по каждому виду деятельности и зависит от базовой доходности, физического показателя и корректирующих коэффициентов К1 и К2. Подробнее о расчете налоговой базы можно прочитать в этой статье.

О том, что такое базовая доходность и как ее рассчитать, рассказывает статья «Базовая доходность ЕНВД в 2018 году».

О порядке расчета физических показателей читайте здесь.

Об особенностях расчета физического показателя «количество работников» можно узнать из материала «Как учесть АУП при совмещении ОСН и ЕНВД с физическим показателем ”количество работников”».

О корректирующих коэффициентах читайте в публикациях рубрики «Коэффициенты ЕНВД (К1, К2)».

Об особенностях расчета ЕНВД за неполный налоговый период можно узнать из материалов:

Об особенностях расчета ЕНВД при осуществлении отдельных видов деятельности читайте в статьях:

О расчете ЕНВД при грузоперевозках можно прочитать здесь.

Об уменьшении налоговой базы по ЕНВД на страховые взносы читайте в публикациях:

О том, как отражается начисление и уплата ЕНВД в бухгалтерском учете, смотрите в статье «Проводки по начислению и уплате ЕНВД».

Бланк декларации 2018 года: как заполнить и сдать

Став плательщиком ЕНВД, компания или предприниматель начинают работать по правилам гл. 26.3 НК РФ, в соответствии с которыми они получают освобождение от исчисления и уплаты:

НДС (за некоторым исключением).

Налога на прибыль (для компаний) или НДФЛ (для ИП).

Налога на имущество, кроме облагаемого по кадастровой стоимости.

Однако у вмененщиков появляется новая обязанность — рассчитать и перечислить в бюджет ЕНВД.

Порядок расчета налога должен быть отражен в декларации по ЕНВД. Форма указанного документа пока утверждена приказом ФНС России от 04.07.2014 № ММВ-7-3/353@. Бланк отчета по ЕНВД доступен на нашем сайте. Скачать его можно здесь.

Посмотреть образец заполнения декларации можно в материале «Сроки сдачи декларации по ЕНВД за 3-й квартал».

Однако имейте в виду, что сейчас декларация по вмененке в процессе изменения и с отчетности за 3 квартал 2018 года ФНС просит сдать ее по этой рекомендованной форме.

Также о заполнении и сдаче декларации по ЕНВД можно прочитать в статье «Декларация ЕНВД за 3 квартал 2018 года»;

ОБРАТИТЕ ВНИМАНИЕ! Заполнение декларации с нулевыми показателями для ЕНВД недопустимо. Эта позиция ФНС РФ приведена в публикации «У ”вмененщика” не может быть нулевых деклараций».

О том, как чиновники предлагают заполнить декларацию по ЕНВД в случае отсутствия физического показателя, читайте в статье «Можно ли сдавать нулевую декларацию по ЕНВД?».

Мнение ФНС о том, как подать декларацию в случае приостановки деятельности узнайте из публикации «ФНС разъяснила, как быть с ЕНВД при приостановке деятельности».

Плательщик ЕНВД может направить декларацию в ФНС как в электронном виде, так и на бумажном носителе. О нюансах отправки отчета ЕНВД в электронном виде рассказывается в статье «Порядок сдачи налоговой отчетности через Интернет».

О возможности сдачи декларации по ЕНВД через сайт ФНС без посредника-оператора связи читайте в материале «ФНС РФ: почти всю отчетность можно сдать через сайт».

О том, какую еще отчетность сдают ИП и ООО на ЕНВД, читайте в статьях:

Каков срок сдачи декларации по ЕНВД за 3 квартал 2018 года и последующие периоды

Сроки представления декларации по ЕНВД регламентированы п. 3 ст. 346.32 НК РФ. В соответствии с указанной нормой отчет по ЕНВД направляется в ИФНС по окончании налогового периода до 20 числа месяца, следующего за отчетным кварталом.

Таким образом, отчет за 3 квартал 2018 года нужно сдать до 22.10.2018 (20.10.2018 – суббота, в соответствии с п.7 ст. 6.1 НК РФ декларация сдается в первый рабочий день).

Какой налоговый период по ЕНВД, можно узнать из статьи «Налоговый период по ЕНВД».

О последствиях несвоевременной сдачи декларации читайте в статье «Будет ли штраф за неподачу декларации по ЕНВД в срок?».

А вот в какие сроки необходимо осуществить налоговые платежи по ЕНВД, вы сможете узнать из статьи «Порядок и сроки уплаты ЕНВД в 2018 году».

КБК по ЕНВД в 2018 году для ИП и ООО и уплата налога

Плательщики налога при заполнении формы ЕНВД для юридических лиц КБК в 2018 году должны использовать следующий — 182 1 05 02010 02 1000 110. А о том, какие для плательщиков ЕНВД КБК коды действуют в 2018 году при оплате пени вы сможете узнать здесь.

Все коды КБК по ЕНВД для ИП соответствуют кодам, применяемым организациями.

Нужно ли продолжать уплачивать ЕНВД при приостановлении деятельности, читайте в публикации «Приостановление деятельности не освобождает от уплаты ЕНВД».

Обязанности плательщиков при ЕНВД: уплата других налогов и раздельный учет

У плательщиков ЕНВД, помимо подачи декларации и уплаты этого налога, есть и другие обязанности. К таким обязанностям относится уплата налогов, от которых применение ЕНВД не освобождает, и ведение раздельного учета.

Подробнее об обязанностях плательщиков ЕНВД читайте в этом материале.

О том, как «вмененщик» начисляет и уплачивает налог на имущество, читайте здесь.

Несмотря на то, что применение ЕНВД освобождает от уплаты НДС, в некоторых случаях «вмененщик» тем не менее обязан подать декларацию по НДС и уплатить налог. Подробнее читайте в статье «При каких операциях на ЕНВД нужно платить НДС?».

НК РФ требует от «вмененщика» вести раздельный учет при осуществлении нескольких видов деятельности, облагаемых ЕНВД, и при совмещении ЕНВД с другими режимами налогообложения. Прочитать об этом можно в публикациях:

Прекращение деятельности на ЕНВД

Для того чтобы прекратить применение ЕНВД, необходимо подать заявление о снятии с учета в качестве плательщика этого налога. Найти информацию о том, как это сделать, и ознакомиться с образцом заявления можно в статье «Форма ЕНВД 3: заявление о снятии с учета организации».

При прекращении вмененной деятельности юридические лица подают заявление по форме ЕНВД 3, а индивидуальные предприниматели — по форме ЕНВД 4. Скачать бланки заявлений можно здесь.

О порядке прекращения деятельности на ЕНВД читайте в материалах:

О последствиях нарушения срока представления заявления о прекращении деятельности можно узнать из публикаций:

Об особенностях расчета налога при прекращении деятельности читайте в материале «Как рассчитать ЕНВД, если торговая точка закрылась?».

Порядок исчисления ЕНВД, безусловно, намного проще, чем исчисление налогов на общем режиме налогообложения — только один этот факт может склонить плательщика к выбору ЕНВД. Однако и на ЕНВД бывают нестандартные ситуации, но с ними вам всегда помогут разобраться публикации нашей рубрики «ЕНВД».